Рейтинг: 4.4/5.0 (1682 проголосовавших)

Рейтинг: 4.4/5.0 (1682 проголосовавших)Категория: Бланки/Образцы

В условиях нарастающей конкуренции существенно актуализируются проблемы повышения эффективности внутреннего контроля производственных предприятий. Подтверждает это и вступивший в силу с 1 января 2013 г. Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ)». Статья 19 Закона прямо указывает, что экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. Если же организация подлежит обязательному аудиту и функция ведения бухгалтерского учета не возложена на руководителя, то такие субъекты также обязаны организовать внутренний контроль ведения бухгалтерского учета и составления отчетности. В соответствии с глоссарием терминов стандартов аудиторской деятельности система внутреннего контроля представляет собой «процесс, организованный и осуществляемый представителями собственника, руководством, а также другими сотрудниками, для того чтобы обеспечить достаточную уверенность в достижении целей с точки зрения надежности финансовой (бухгалтерской) отчетности, эффективности и результативности хозяйственных операций, а также соответствия деятельности действующим нормативным правовым актам».

Организация внутреннего контроля в процессе управления предприятием должна быть ориентирована на организационно-правовую форму, сферу деятельности, размер предприятия и масштабы его деятельности. Чем сложнее структура внутренней среды экономического субъекта, тем больше информации необходимо для принятия эффективных управленческих решений. Основой для принятия большинства управленческих решений служит информация, формируемая в бухгалтерском, оперативном и статистическом учете.

В соответствии с Федеральным правилом (стандартом) № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности» система внутреннего контроля включает элементы, представленные на рис. 1.

Рисунок 1 – Элементы системы внутреннего контроля

Для приведения внутренних процессов в соответствие с требованиями Закона № 402-ФЗ предприятиям необходимо:

- распределить полномочия по управлению рисками между органами управления, подразделениями и сотрудниками, в том числе рассмотреть целесообразность формирования службы внутреннего контроля (далее - СВК);

- принять локальные акты по организации внутреннего контроля (Положения «О внутреннем контроле предприятия», «Об управлении рисками», «О службе внутреннего контроля»), установить лимиты рисков, наладить процедуру контроля лимитов;

- раскрыть для внешних пользователей информацию об уровне и о характере принятых на себя рисков путем отражения необходимых данных в пояснительной записке к годовой бухгалтерской отчетности.

Организация службы внутреннего контроля в компании

Структура самой службы вариативна, так, например, может быть организовано отдельное структурное подразделение или выделено должностное лицо для выполнения процедур внутреннего контроля. Но есть и другая возможность – заключить соответствующий договор с контрагентом, который специализируется на оказании услуг внутреннего контроля.

Функции службы внутреннего контроля:

1. Мониторинг эффективности процедур внутреннего контроля: представляет собой проверка систем бухгалтерского учета, мониторингу эффективности их функционирования, а также представление рекомендаций по их усовершенствованию.

2. Исследование финансовой и управленческой информации: обзорная проверка средств и способов, используемых для сбора, измерения, классификации этой информации и составления отчетности на ее основе, а также специфические запросы в отношении отдельных ее составляющих частей, включая детальное тестирование операций, остатков по счетам бухгалтерского учета и других процедур.

3. Контроль экономности, эффективности и результативности, включая нефинансовые средства контроля проверяемого лица.

4. Контроль за соблюдением законодательства Российской Федерации, нормативных актов и прочих внешних требований, а также внутренних требований руководства.

Главной целью службы внутреннего контроля в отношении работы бухгалтерского подразделения является координация по вопросам постановки бухгалтерского учета, налогового учета и, в отдельных случаях, управленческого учета, обеспечение единого подхода при отражении на счетах бухгалтерского учета, в регистрах налогового учета хозяйственных операций. Проведение внутрисистемного аудита по вопросам соблюдения положений по учетной политике для целей бухгалтерского и налогового учета, исполнения норм законодательства Российской Федерации и внутренних локально-нормативных актов. Осуществление полного контроля за конечными результатами деятельности при соблюдении установленной методологии бухгалтерского и налогового учета. Именно внутренний контроль должен способствовать объединению всей совокупности финансово-хозяйственной деятельности организации в единую систему и обеспечивать ее бесперебойное функционирование.

Объем и задачи внутреннего контроля могут различаться в зависимости от структуры проверяемого лица и требований его руководства, а также особенностей деятельности организации. Частота проведения мероприятий внутреннего контроля зависит от масштабов организации и количества сотрудников в СВК. Можно выделить предварительный, текущий и последующий виды контроля.

Предварительный контроль осуществляется до начала совершения хозяйственной операции. Он предполагает экспертизу будущих результатов, которые ожидаются от свершения таких операций, предупреждение нарушений.

При текущем контроле происходит отслеживание совершаемых хозяйственных операций. Он осуществляется на всех стадиях движения денежных средств компании.

Последующий контроль проводится по итогам совершения хозяйственных операций. Он осуществляется путем проверки бухгалтерских документов, регистров и отчетности. При текущем и последующем контроле выявляются допущенные нарушения и принимаются меры к их устранению.

Во время проведения внутреннего контроля обязательно уделяют внимание следующим моментам:

Соблюдается ли действующее законодательство РФ, локально-нормативные акты, организационно-распорядительные документы, учетные политики по бухгалтерскому и налоговому учету.

Правильно и своевременно ли отражены все хозяйственные операции на счетах бухгалтерского учета и в налоговых регистрах.

В полном размере и правильно ли документально оформлены хозяйственные операции.

Правильно ли отражены в бухгалтерском и налоговом учете доходы и расходы.

Обеспечена ли сохранность всех активов организации.

Правильно ли составлена бухгалтерская, налоговая и статистическая отчетность организации.

По результатам проведения внутреннего контроля оформляется отчет. В нем по каждому объекту проверки приводится описание выявленных недочетов и нарушений в процессе ведения бухгалтерского и налогового учета, даются рекомендации по порядку исправления ошибок и устранению недочетов, указывают сроки, в течение которых эти ошибки должны быть исправлены.

Различают плановый и внеплановый контроль. При плановых проверках составляется график их проведения. В него включаются участки учета, подлежащие проверке, начальные и конечные даты ее проведения, срок написания отчета по проверке, ответственные лица за ее проведение, методы проверки. График доводится до всех заинтересованных лиц. При внеплановых проверках контролируются участки учета, в отношении которых есть информация о возможных нарушениях и злоупотреблениях. Инициируется такая проверка, как правило, Приказом руководителя организации, с указанием предпосылок проведения внеплановой проверки.

Результаты контроля служат предпосылкой для проведения других мероприятий внутреннего контроля: обучения сотрудников, консультационной поддержке и т.п.

Оказание методологической и консультационной помощи сотрудникам бухгалтерской службы по разным направлениям учета, по вопросам постановки бухгалтерского и налогового учета, обеспечение единого подхода к отражению хозяйственных операций на счетах бухгалтерского учета является одним из инструментов контроля, ведь сотрудник службы внутреннего контроля анализирует ситуацию и предоставляет готовое решение по спорному вопросу. Консультационная поддержка сотрудников требует определенной регламентации. Поступающие от бухгалтеров запросы необходимо фиксировать и анализировать для принятия дальнейших решений. При проведении контрольных мероприятий в первую очередь стоит обратить внимание на запросы из разряда рисковых и сложных, также они послужат материалом для проведения обучающих мероприятий.

Таким образом, еще одним инструментом службы внутреннего контроля является обучение сотрудников бухгалтерской службы. Целью проведения обучающих мероприятий является своевременное ознакомление сотрудников с изменениями в законодательстве, с новыми процедурами работы, обсуждение систематических ошибок или проблем, возникших в процессе ведения бухгалтерского и налогового учета, разрешение спорных вопросов.

К еще одному инструменту контроля можно отнести участие сотрудников службы внутреннего контроля в проведении инвентаризации имущества и прочих активов организации, в качестве членов инвентаризационной комиссии. Целью такого мероприятия является осуществление контроля за рациональным использованием и сохранностью имущества организации, выявление фактического наличия имущества, сопоставление фактических данных с данными бухгалтерского учета, определения порядка отражения результатов инвентаризации в бухгалтерском и налоговом учете.

В настоящее время система внутреннего контроля развита очень слабо. Руководство большинства фирм считает внедрение внутреннего контроля затратным и трудоемким, при этом они недооцениваю всей важности этой системы. Пожалуй, единственным контролирующим органом для большинства предприятий по сей день остается налоговая служба. Налоговики ревностно следят за финансовой отчетностью предприятий, прежде всего, чтобы не допустить потерь бюджета из-за банкротства налогоплательщиков. Отчетность российских предприятий недостоверна, но не в сторону недооценки рисков. Скорее, наоборот, реальное состояние дел характеризуется большей устойчивостью, а в официальной отчетности большинства предприятий скрыта часть прибыли.

Таким образом, законодательное внедрение внутреннего контроля приведет к сближению реальной и официальной отчетности, что, безусловно, выгодно государству, поскольку приведет к дополнительным поступлениям в бюджет. Но такое сближение будет выгодно и самим предприятиям, так как правильная организация системы внутреннего контроля позволит увеличить эффективность его работы, а соответственно и увеличить чистую прибыль. Кроме того, отражение в отчетности реальной прибыли позволит предприятиям привлекать инвестиции, что немаловажно для перерабатывающих предприятий АПК в условиях жесткой рыночной конкуренции.

Список использованной литературы:

1. Глоссарий терминов стандартов аудиторской деятельности (одобрен Советом по аудиторской деятельности при Минфине России 29 мая 2008 г. протокол N 66) [Электронный ресурс]. Режим доступа: http://www1.minfin.ru/common/img/uploaded/library/2008/07/glossary.doc.

2. Правило (стандарт) N 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности» (в ред. Постановлений Правительства РФ от 19.11.2008 N 863, от 27.01.2011 N 30) [Электронный ресурс]. Режим доступа: http://www1.minfin.ru/ru/accounting/audit/standarts/standarts_audit/.

4. Правило (стандарт) N 29 «Рассмотрение работы внутреннего аудита» (утв. Постановлением Правительства РФ от 23.09.2002 N 696) [Электронный ресурс]. Режим доступа: http://www1.minfin.ru/ru/accounting/audit/standarts/standarts_audit/.

5. Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете2».

6. Бурцев В.В. Организация системы внутреннего контроля коммерческой организации. М. Экзамен, 2000. С. 320.

7. Волков А.Г. Чернышева Е.Н. Контроль и ревизия: Учебное пособие. М. Изд. центр ЕАОИ, 2011. С. 224.

Перейти к обсуждению работы

Подборка наиболее важных документов по запросу Внутренний контроль совершаемых фактов хозяйственной жизни (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Внутренний контроль совершаемых фактов хозяйственной жизниФедеральный закон от 06.12.2011 N 402-ФЗ

(ред. от 23.05.2016)

"О бухгалтерском учете" Статья 19. Внутренний контроль

Минфина России N ПЗ-11/2013

"Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности" МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

Путеводитель по налогам. Практическое пособие по налоговым проверкам Основные требования к регламенту информационного взаимодействия в части его содержания предусмотрены в п. 6 ст. 105.26 НК РФ. Одним из них исходя из данной нормы является указание информации о системе внутреннего контроля организации за совершаемыми фактами хозяйственной жизни и правильностью исчисления (удержания), полнотой и своевременностью уплаты (перечисления) обязательных платежей, установленных Налоговым кодексом РФ. При этом в соответствии с п. 7 ст. 105.26 НК РФ под системой внутреннего контроля организации понимается совокупность организационной структуры, методик и процедур, утвержденных организацией:

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по бюджетному учету и налогам. Практическое пособие по бюджетному учету для казенных учреждений и органов власти 4. К бухгалтерскому учету принимаются первичные учетные документы, поступившие по результатам внутреннего контроля совершаемых фактов хозяйственной жизни для регистрации содержащихся в них данных в регистрах бухгалтерского учета, из предположения надлежащего составления первичных учетных документов по совершаемым фактам хозяйственной жизни лицами, ответственными за их оформление.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Внутренний контроль совершаемых фактов хозяйственной жизниФорма: Учетная политика для целей бухгалтерского учета субъекта малого предпринимательства на 2015 г.

(Подготовлен для системы КонсультантПлюс, 2015) 1.11. Внутренний контроль совершаемых фактов

Документ доступен: в коммерческой версии КонсультантПлюс

1.1. Настоящее положение о внутреннем контроле за финансово-хозяйственной деятельностью [наименование экономического субъекта] (далее соответственно - Положение, Общество) разработано в соответствии с действующим законодательством Российской Федерации, уставом и внутренними документами Общества.

1.2. Настоящее Положение определяет цели, задачи и процедуры внутреннего контроля за финансово-хозяйственной деятельностью Общества (далее - внутренний контроль).

1.3. Для целей настоящего Положения под внутренним контролем понимается процесс, направленный на получение достаточной уверенности в том, что Общество обеспечивает:

- эффективность и результативность своей деятельности, в том числе достижение финансовых и операционных показателей, сохранность активов;

- достоверность и своевременность бухгалтерской (финансовой) и иной отчетности;

- соблюдение применимого законодательства, в том числе при совершении фактов хозяйственной жизни и ведении бухгалтерского учета.

1.4. Внутренний контроль способствует достижению Обществом целей своей деятельности, обеспечивает предотвращение или выявление отклонений от установленных правил и процедур, а также искажений данных бухгалтерского учета, бухгалтерской (финансовой) и иной отчетности.

2. Элементы внутреннего контроля2.1. Основными элементами внутреннего контроля Общества являются:

- процедуры внутреннего контроля;

- информация и коммуникация;

- оценка внутреннего контроля.

2.2. Контрольная среда представляет собой совокупность принципов и стандартов деятельности Общества, которые определяют общее понимание внутреннего контроля и требования к внутреннему контролю на уровне Общества в целом. Контрольная среда отражает культуру управления Обществом и создает надлежащее отношение персонала к организации и осуществлению внутреннего контроля.

2.3. Оценка рисков представляет собой процесс выявления и анализа рисков. Для целей настоящего Положения под риском понимается сочетание вероятности и последствий недостижения Обществом целей деятельности. При выявлении рисков Общество принимает соответствующие решения по управлению ими, в том числе путем создания необходимой контрольной среды, организации процедур внутреннего контроля, информирования персонала и оценки результатов осуществления внутреннего контроля.

Применительно к ведению бухгалтерского учета, в том числе составлению бухгалтерской (финансовой) отчетности, оценка рисков призвана выявлять риски, которые могут повлиять на достоверность бухгалтерской (финансовой) отчетности. В ходе такой оценки Общество рассматривает вероятность искажения учетных и отчетных данных исходя из следующих допущений:

- возникновение и существование: факты хозяйственной жизни, отраженные в бухгалтерском учете, имели место в отчетном периоде и относятся к деятельности Общества;

- полнота: факты хозяйственной жизни, имевшие место в отчетном периоде и подлежащие отнесению к этому периоду, фактически отражены в бухгалтерском учете;

- права и обязательства: имущество, имущественные права и обязательства Общества, отраженные в бухгалтерском учете, фактически существуют;

- оценка и распределение: активы, обязательства, доходы и расходы отражены в правильном стоимостном измерении на соответствующих счетах бухгалтерского учета и в соответствующих регистрах бухгалтерского учета;

- представление и раскрытие: данные бухгалтерского учета корректно представлены и раскрыты в бухгалтерской (финансовой) отчетности.

2.4. Процедуры внутреннего контроля представляют собой действия, направленные на минимизацию рисков, влияющих на достижение целей Общества.

2.4.1. Процедуры внутреннего контроля, применяемые Обществом:

- подтверждение соответствия между объектами (документами) или их соответствия установленным требованиям;

- санкционирование (авторизация) сделок и операций, обеспечивающее подтверждение правомочности совершения их;

- разграничение полномочий и ротация обязанностей;

- процедуры контроля фактического наличия и состояния объектов, в том числе физическая охрана, ограничение доступа, инвентаризация;

- надзор, обеспечивающий оценку достижения поставленных целей или показателей;

- процедуры, связанные с компьютерной обработкой информации и информационными системами, среди которых, как правило, выделяют процедуры общего компьютерного контроля и процедуры контроля, осуществляемые в отношении отдельных функциональных элементов системы (модулей, приложений).

2.4.2. Для целей противодействия злоупотреблениям наиболее эффективными процедурами внутреннего контроля являются санкционирование (авторизация) сделок и операций, разграничение полномочий и ротация обязанностей, контроль фактического наличия и состояния объектов.

2.4.3. В зависимости от момента осуществления процедуры внутреннего контроля подразделяются на предварительные и последующие.

Предварительные процедуры внутреннего контроля направлены на предупреждение появления ошибок и нарушений установленного порядка деятельности Общества.

Последующие процедуры внутреннего контроля направлены на выявление ошибок и нарушений установленного порядка деятельности Общества.

2.4.4. В зависимости от степени автоматизации процедуры внутреннего контроля подразделяются на автоматические, полуавтоматические, ручные.

Автоматические процедуры внутреннего контроля выполняются информационной системой без участия персонала.

Полуавтоматические процедуры внутреннего контроля выполняются информационной системой, но инициируются или завершаются вручную.

Ручные процедуры внутреннего контроля выполняются персоналом Общества вне информационных систем.

2.5. Качественная и своевременная информация обеспечивает функционирование внутреннего контроля и возможность достижения им поставленных целей. Основным источником информации для принятия решений являются информационные системы Общества. Качество хранимой и обрабатываемой в них информации может существенно влиять на управленческие решения Общества, эффективность внутреннего контроля. Информационная система Общества должна обеспечивать ведение бухгалтерского учета.

Коммуникация представляет собой распространение информации, необходимой для принятия управленческих решений и осуществления внутреннего контроля.

2.6. Оценка внутреннего контроля осуществляется в отношении элементов внутреннего контроля с целью определения их эффективности и результативности, а также необходимости изменения их. Оценка внутреннего контроля осуществляется не реже одного раза в год. Объем оценки внутреннего контроля определяется руководителем или внутренним аудитором (службой внутреннего аудита) Общества.

Объем и характер способов и методов оценки внутреннего контроля определяются руководителем соответствующего подразделения или руководителем Общества.

Одним из видов оценки внутреннего контроля является непрерывный мониторинг внутреннего контроля, то есть оценка внутреннего контроля, осуществляемая Обществом на постоянной основе в ходе его повседневной деятельности. Непрерывный мониторинг может осуществляться руководством Общества в форме регулярного анализа результатов деятельности Общества, проверки результатов выполнения отдельных хозяйственных операций, регулярной оценки и уточнения внутренней организационно-распорядительной документации и других формах.

3. Документирование внутреннего контроля3.1. Порядок организации и осуществления внутреннего контроля оформляется документально на бумажном носителе и (или) в электронном виде. Положения, касающиеся организации внутреннего контроля, являются частью учредительных и внутренних организационно-распорядительных документов Общества: приказов, распоряжений, положений, должностных и иных инструкций, регламентов, методик, стандартов бухгалтерского учета Общества.

3.2. Положения, касающиеся контрольной среды Общества, являются частью документов, определяющих:

- стратегию, цели и ценности Общества, его поведение на рынке и методы управления им;

- правила поведения руководства и иного персонала Общества при наступлении различных событий, процедуры рассмотрения жалоб (кодекс корпоративного управления, кодекс деловой этики);

- организационную структуру Общества, в том числе место и роль его подразделений, уровни принятия решений, штатное расписание;

- функции подразделений Общества, полномочия и ответственность их руководителей (положения об отдельных подразделениях Общества);

- правила принятия управленческих решений и осуществления сделок и операций, в том числе учетную политику Общества;

- кадровую политику, устанавливающую подходы к найму, обучению и развитию персонала Общества, критерии оценки результатов деятельности, систему оплаты труда.

Применительно к ведению бухгалтерского учета, в том числе составлению бухгалтерской (финансовой) отчетности, контрольную среду могут описывать положение о бухгалтерской службе, учетная политика Общества, требования к квалификации бухгалтерского персонала и другие документы, устанавливающие общие требования к среде, в которой организуется и ведется бухгалтерский учет, порядку взаимодействия подразделений и персонала Общества и принятия решений по вопросам бухгалтерского учета.

3.3. Документированию рисков предшествует описание бизнес-процессов и процедур работы Общества. Достоверное описание бизнес-процессов Общества способствует выявлению и оценке всех существенных рисков вне зависимости от того, осуществляется ли в настоящее время в отношении них внутренний контроль.

Описание бизнес-процессов Общества проводится в разрезе направлений его деятельности, его юридической или организационной структуры. Описания бизнес-процессов Общества составляются в текстовой и графической форме, что обеспечивает полноту и наглядность представления деятельности Общества.

Описание риска включает:

- указание на потенциальное неблагоприятное внутреннее и (или) внешнее событие (факт, обстоятельство), порождающее риск;

- причину и вероятность его возникновения;

- возможные негативные последствия (ущерб), их количественную и (или) качественную оценку.

По результатам оценки рисков Общество определяет наиболее существенные риски и принимает решения для минимизации их посредством организации и осуществления внутреннего контроля.

С целью систематизации принятых Обществом процедур внутреннего контроля, относящихся к определенным выявленным рискам и зафиксированных в соответствующих внутренних организационно-распорядительных документах, а также оценки полноты покрытия внутренним контролем выявленных рисков, составляется матрица рисков и процедур внутреннего контроля.

Матрица рисков и процедур внутреннего контроля содержит:

- описание риска, на минимизацию последствий которого направлен внутренний контроль;

- наименование области или процесса, который подвержен риску;

- наименование и краткое описание процедуры (процедур) внутреннего контроля, посредством осуществления которой (которых) минимизируются последствия риска;

- классификацию процедуры внутреннего контроля, если это необходимо для структурирования информации;

- исполнителя процедуры внутреннего контроля;

- частоту (периодичность) осуществления процедуры внутреннего контроля;

- входящие документы, на основании которых осуществляется процедура внутреннего контроля;

3.4. Документация, оформляющая организацию внутреннего контроля, регулярно обновляется. Общество не реже одного раза в год проводит оценку необходимости обновления документации. Основанием для обновления документации могут являться результаты периодической оценки и непрерывного мониторинга внутреннего контроля, организационные изменения, изменения процессов и процедур работы Общества. Обновление документации производится в течение разумного срока после выявления ее недостатков или изменений в деятельности Общества.

3.5. Общество обеспечивает хранение документации, оформляющей организацию и осуществление внутреннего контроля, в течение разумных сроков.

4. Организация внутреннего контроля4.1. Порядок организации внутреннего контроля, в том числе обязанности и полномочия подразделений и персонала Общества, определен в зависимости от характера и масштабов деятельности Общества, особенностей его системы управления.

4.2. При организации внутреннего контроля Общество исходит из того, что:

- внутренний контроль должен осуществляться на всех уровнях управления Обществом, во всех его подразделениях;

- в осуществлении внутреннего контроля должен участвовать весь персонал Общества в соответствии с его полномочиями и функциями;

- полезность внутреннего контроля должна быть сопоставима с затратами на его организацию и осуществление.

4.3. Внутренний контроль осуществляют:

- органы управления Общества;

- ревизионная комиссия (ревизор) Общества;

- главный бухгалтер Общества;

- внутренний аудитор (служба внутреннего аудита) Общества;

- другой персонал и подразделения Общества;

- специальные должностные лица, специальное подразделение Общества, ответственные за соблюдение правил внутреннего контроля.

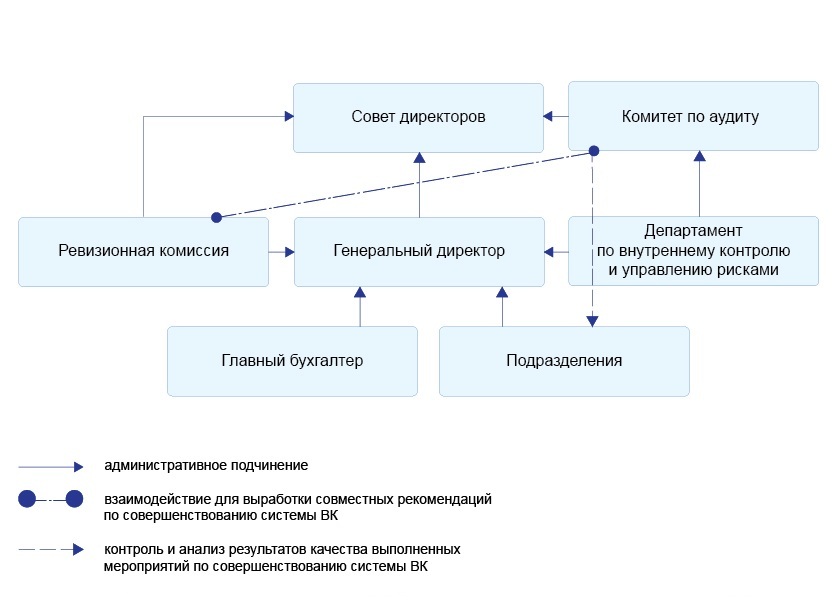

4.4. Совет директоров (наблюдательный совет) Общества:

- устанавливает общие принципы и требования к внутреннему контролю;

- утверждает стандарты, методики организации и осуществления внутреннего контроля на уровне Общества в целом;

- принимает решения по повышению эффективности внутреннего контроля.

4.5. Комитет по аудиту совета директоров (наблюдательного совета) Общества:

- наблюдает за эффективностью внутреннего контроля, независимостью специального подразделения внутреннего контроля, процессом обеспечения соблюдения законодательства и кодекса делового поведения (этики) Общества;

- анализирует отчеты внешнего и внутреннего аудитора о состоянии внутреннего контроля;

- проводит регулярные встречи с руководителями подразделений Общества для рассмотрения существенных рисков, проблем внутреннего контроля и соответствующих планов;

- анализирует результаты и качество выполнения разработанных руководителями подразделений Общества мероприятий (корректирующих шагов) по совершенствованию внутреннего контроля;

- рассматривает случаи злоупотреблений и оценивает адекватность принятых руководителями подразделений мер по предупреждению таких случаев.

4.6. Генеральный директор (директор) Общества отвечает за организацию и осуществление внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности в целом.

4.7. Главный бухгалтер Общества отвечает за организацию и осуществление внутреннего контроля ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности.

4.8. Внутренний аудитор (служба внутреннего аудита) Общества:

- осуществляет оценку внутреннего контроля;

- подготавливает рекомендации (предложения) по устранению выявленных нарушений и недостатков.

4.9. Руководители подразделений и иной персонал Общества в соответствии со своими полномочиями и функциями:

- проводят оценку рисков;

- составляют и обновляют документацию, оформляющую организацию внутреннего контроля;

- осуществляют внутренний контроль в соответствии с установленным порядком;

- осуществляют оценку внутреннего контроля.

4.10. Специальное подразделение внутреннего контроля (служба внутреннего контроля) Общества:

- осуществляет методическое обеспечение организации и осуществления внутреннего контроля;

- координирует деятельность подразделений по организации и осуществлению внутреннего контроля.

5. Заключительные положения5.1. Настоящее Положение вступает в силу с даты его утверждения Советом директоров Общества.

5.2. Внесение изменений и дополнений в настоящее Положение либо утверждение Положения в новой редакции осуществляется по решению Совета директоров общества.

5.3. В случае, если нормы настоящего Положения входят в противоречие с требованиями действующего законодательства Российской Федерации, применяются нормы законодательства Российской Федерации.

В настоящее время особую актуальность приобретают вопросы организации и осуществления внутреннего контроля. Так, в ст. 19 «Внутренний контроль» Федерального закона от 6 декабря 2011 г. №402-ФЗ «О бухгалтерском учете» указано что:

Экономический субъект обязан организовывать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни.

Экономический субъект, бухгалтерская (финансовая) отчетность которого подлежит обязательному аудиту, обязан организовывать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности (за исключением случаев, когда его руководитель принял обязанность ведения бухгалтерского учета на себя) [1].

Также отметим перечень случаев обязательного аудита, так как Федеральный закон от 30.12.2008 №307-ФЗ «Об аудиторской деятельности» подчеркивает, что именно эти организации обязаны осуществлять контроль ведения учета и составления отчетности. Случаи обязательного аудита отмечены, прежде всего, в ст. 5 307-ФЗ, согласно которой обязательный аудит проводится в следующих случаях:

Следовательно, данные организации обязаны осуществлять внутренний контроль ведения учета и составления отчетности .

Кроме того, на сайте Министерства финансов РФ ежегодно публикуется информация с перечнем случаев обязательного аудита, в которой содержится указание на нормативно-правовой акт, согласно которому необходимо проводить обязательный аудит, вид отчетности, подлежащий аудиту и субъектов проверки. Информацию о случаях обязательного аудита также можно почерпнуть в Письмах ФНС [7].

Необходимость проведения и организации внутреннего контроля по «особым» правилам отмечает Федеральный закон №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма», ст. 7 которого отмечает, что организации, осуществляющие операции с денежными средствами или иным имуществом, обязаны в целях предотвращения легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма разрабатывать правила внутреннего контроля, назначать специальных должностных лиц, ответственных за реализацию правил внутреннего контроля, а также принимать иные внутренние организационные меры в указанных целях [3].

Конкретные действия по организации и проведению внутреннего контроля отражены в Информации Минфина России №ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности» [6].

Так, в данной Информации отмечено, что внутренний контроль – это процесс, направленный на получение достаточной уверенности в том, что экономический субъект обеспечивает:

В рекомендациях Минфина также сформированы основные элементы внутреннего контроля. к которым относятся:

Исходя из изученного материала по внутреннему контролю, становится очевидным, что рекомендации Минфина России построены на основе системы COSO. Данная система была разработана Комиссией Тредуэя (спонсорским комитетом Тредуэя), образованной несколькими организациями: Американским институтом дипломированных общественных бухгалтеров (America№Institute of Certified Public Accountants), Американской ассоциацией бухгалтеров (America№Accounting Association), Институтом внутренних аудиторов (Institute of Internal Auditors), Международной ассоциацией финансовых руководителей (Financial Executives International), Институтом бухгалтеров по управленческому учету (Institute of Management Accountants).

Согласно системе COSO внутренний контроль – это процесс, осуществляемый высшим органом организации, определяющим его политику, его управленческим персоналом высшего уровня и всеми другими сотрудниками, в достаточной и оправданной мере обеспечивающий достижение предприятием следующих целей: целесообразности и финансовой эффективности деятельности; достоверности финансовой отчетности; соблюдения применимого законодательства и требований регулирующих органов.

Элементы внутреннего контроля согласно системе COSO включают в себя:

Если обратиться к федеральным стандартам аудиторской деятельности, то можно констатировать, что косвенное руководство по организации внутреннего контроля над экономическим субъектом содержится во ФПСАД №8. Указанный Стандарт предназначен в качестве руководства внешнему аудитору для понимания деятельности экономического субъекта, в том числе системы его внутреннего контроля [8].

В одном из приложений к данному Стандарту приведена характеристика следующих элементов системы внутреннего контроля, которые должен оценить внешний аудитор в ходе проверки, а именно:

Ключевыми моментами в определении внутреннего контроля являются контроль эффективности, достижения запланированных операционных и финансовых показателей, ведения учета и составления отчетности, а также соблюдения законодательства экономическим субъектом. Представим организационно-методические особенности данных этапов и направлений контроля.

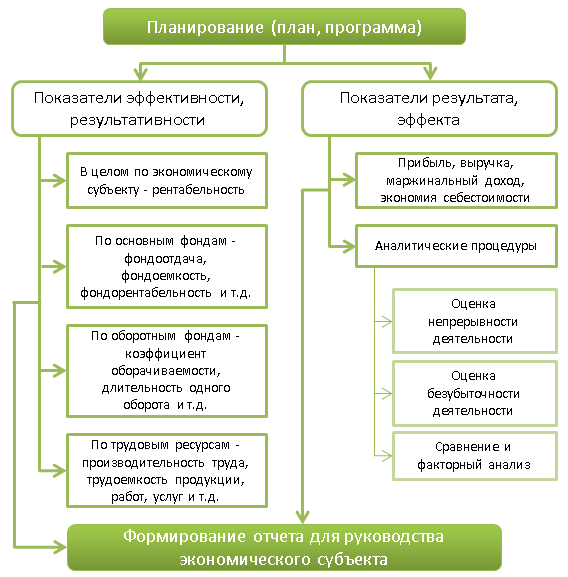

В общем виде организацию внутреннего контроля исходя из его определения можно представить следующим образом (рис. 1).

Рисунок 1. Внутренний контроль эффективности деятельности, достижения операционных и финансовых показателей

В первую очередь при проведении внутреннего контроля необходимо определить его объекты – показатели эффекта (результата) и эффективности (результативности).

Эффект – это результат деятельности экономического субъекта, формирующийся в абсолютном выражении (выручка, прибыль, маржинальный доход и т.д.), эффективность – относительный показатель деятельности (рентабельность, фондоотдача, оборачиваемость, производительность труда и т.д.). Кроме выбора самих показателей внутреннего контроля, необходимо определиться с методикой их расчета.

Так, при расчете показателей эффективности использования тех или иных ресурсов должны использоваться различные виды продукции:

Ввиду этих особенностей рассчитанные на основе выручки от реализации показатели эффективности использования основных, оборотных фондов и трудовых ресурсов являются не совсем корректными и далекими от реальной оценки.

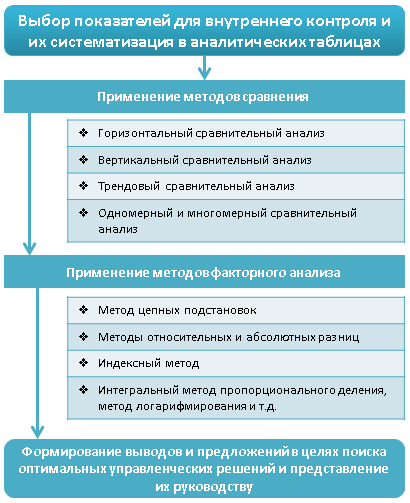

Внутренний контроль эффективности и результативности деятельностиВнутренний контроль эффективности и результативности деятельности, в том числе достижения финансовых и операционных показателей, представляется возможным организовать при помощи методов экономического анализа, виды которого представлены на следующем рисунке.

Рисунок 2. Классификация видов экономического анализа

Управленческий анализ позволит осуществить в рамках внутреннего контроля оценку эффективности использования ресурсного потенциала экономического субъекта (по основным фондам: фондоотдачи, фондоемкости, фондорентабельности; по оборотным фондам – оборачиваемости, в оборотах и днях; по трудовым ресурсам – производительности труда, трудоемкости продукции, работ, услуг) и достигнутого эффекта от осуществления деятельности (прибыль, выручку, маржинальный доход, экономию себестоимости). Финансовый анализ позволит дать оценку финансового состояния экономического субъекта.

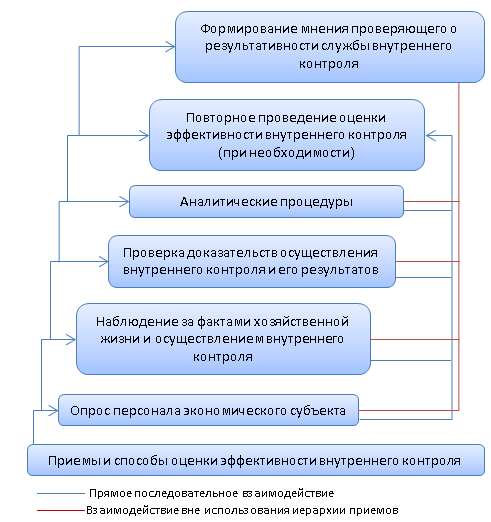

Используемый в аудиторской деятельности ФПСАД №20 [10] также построен на применении экономического анализа для выполнения контрольных процедур. Так, ФПСАД №20 отмечает, что при применении аналитических процедур аудитор осуществляет анализ соотношений и закономерностей, основанных на сведениях о деятельности аудируемого лица, а также изучает связь этих соотношений и закономерностей с другой имеющейся в распоряжении аудитора информацией или причины возможных отклонений от нее.

На основании изложенного, применение аналитических процедур при осуществлении внутреннего контроля может быть обозначено следующей последовательностью.

Рисунок 3. Возможное применение аналитических процедур в рамках организации внутреннего контроля

Аналитические процедуры в рамках внутреннего контроля могут быть осуществлены разными способами (простым сравнением, комплексным анализом с применением сложных статистических методов и др.). Выбор аудитором процедур, способов и уровня их применения является предметом профессионального суждения.

Методом горизонтального анализа можно осуществить рассмотрение финансовой и другой информации о рассматриваемой организации в сравнении:

Методами факторного анализа проводится оценка влияния факторов на выявленное отклонение, в результате чего осуществляются поиск путей эффективного использования ресурсов организации, а также рассмотрение взаимосвязей:

При помощи методов сравнения выявляется общая тенденция изменения показателей, анализ углубляется применением методов факторного анализа (они рассматриваются в курсе экономического анализа). Основными методами факторного анализа являются способы абсолютных и относительных разниц, метод цепных подстановок, метод логарифмирования, пропорционального деления, интегральный метод и т.д.

Кроме того, внутренний контроль эффективности деятельности можно проводить с учетом оценки допущения непрерывности деятельности экономического субъекта (ФПСАД №11) [9], одной из действенных методик оценки которого, по мнению автора является применение CVP-анализа [14].

Также на экономическом субъекте необходимо осуществлять внутренний контроль эффективности долгосрочных решений, основой которого являются расчет и оценка статических и динамических показателей. При этом наиболее актуальными являются методы, учитывающие временную ценность денег – динамические (дисконтированные) методы (табл. 1).

Таблица 1. Статические и динамические методы оценки инвестиционных проектов

Критерии оценки инвестиционных проектов

Основанные на учетных оценках («статистические», традиционные методы): PP, ARR

Основанные на дисконтированных оценках («динамические» методы): PV, NPV, PI, IRR, DPP

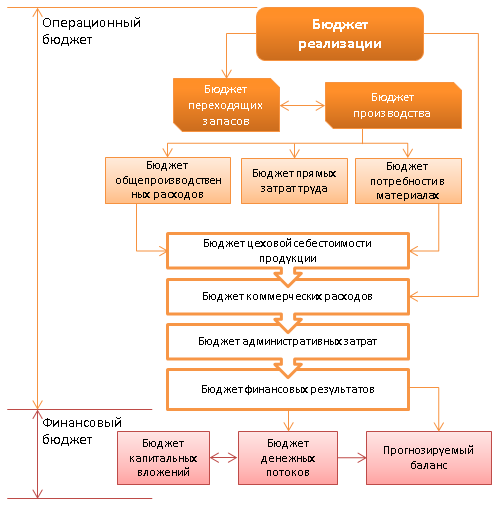

Внутренний контроль достижения операционных и финансовых показателейДля организации внутреннего контроля достижения операционных и финансовых показателей необходимо проводить сравнение с запланированными показателями бюджета организации в разрезе операционного и финансового бюджетов (рис. 4).

Рисунок 4. Система бюджетов для внутреннего контроля достижения показателей

Анализ необходимо проводить методами сравнения, перечисленными выше, а также методами факторного анализа путем поиска причин выявленных отклонений от запланированных показателей.

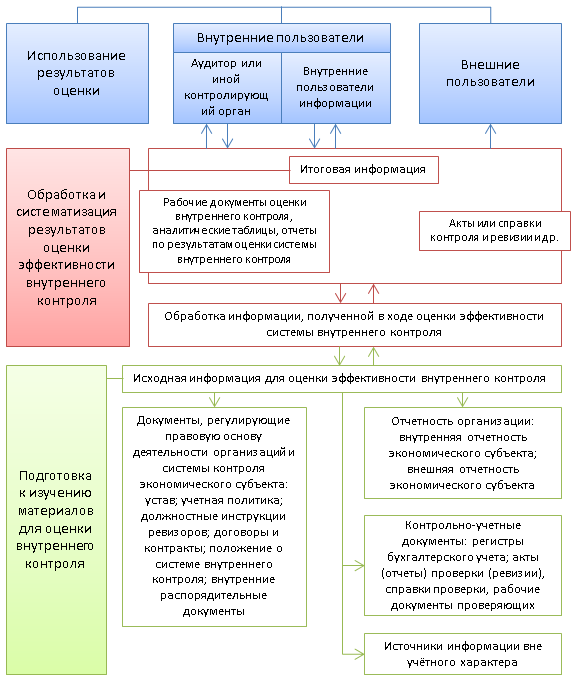

Внутренний контроль ведения учета и составления отчетностиОбщая последовательность внутреннего контроля ведения учета, составления отчетности, по мнению автора, «технически» и методически не отличается от принципов осуществления внешнего контроля и может быть представлена последовательностью, приведенной на рисунке 5.

Рисунок 5. Внутренний контроль ведения учета, составления отчетности

Как и при проведении внешней проверки, при осуществлении внутреннего контроля проверку необходимо тщательно спланировать, сформировать массив информации, подлежащий проверке (осуществлять проверку сплошным порядком экономически нецелесообразно). Для разных целей необходимо сформировать предельно допустимую величину ошибки для разных групп пользователей в виде существенности.

При осуществлении проверки необходимо провести тестирование средств внутреннего контроля и процедуры проверки по существу в отношении каждой предпосылки составления финансовой отчетности.

Формирование отчетов (состав, структура, периодичность представления) должно регламентироваться внутренними документами экономического субъекта. Более подробно на формировании процедур контроля мы остановимся при описании элементов системы внутреннего контроля.

Внутренний контроль соблюдения законодательстваВнутренний контроль соблюдения законодательства, заключающийся в контроле соблюдения нормативно-правовых актов, нельзя рассматривать отдельно от контроля ведения бухгалтерского учета экономического субъекта, так как практически все хозяйственные операции находят в нем свое отражение.

Поэтому при осуществлении данного направления контроля необходимо проверить, соблюдается ли в организации четырехуровневая система ведения учета и составления отчетности экономического субъекта, законы, кодексы, ПБУ, план счетов, методические рекомендации, разъяснения, локальные нормативно-правовые акты.

Список литературы:Автор: Егорова И.С. К. э. н. доцент кафедры «Аудит и контроль» ФГБОУ ВПО «Финансовый университет при Правительстве Российской Федерации»

![]()