Рейтинг: 4.4/5.0 (1611 проголосовавших)

Рейтинг: 4.4/5.0 (1611 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Учет в общественном питании (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Учет в общественном питанииСправочная информация: "Формы первичных учетных документов"

(Материал подготовлен специалистами КонсультантПлюс) ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ ОПЕРАЦИЙ В ОБЩЕСТВЕННОМ ПИТАНИИ

"Методика учета сырья, товаров и производства в предприятиях массового питания различных форм собственности"

(утв. Роскомторгом 12.08.1994 N 1-1098/32-2) Утверждена

Путеводитель по налогам. Практическое пособие по ЕНВД СИТУАЦИЯ: Можно ли применять коэффициент К2 и корректировать базовую доходность с учетом режима работы и сезонности, если отдельные торговые места, объекты торговли и общепита временно не сдаются в аренду?

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по налогам. Энциклопедия спорных ситуаций по НДС Статья: Особенности учета тары в организациях общественного питания ("Предприятия общественного питания: бухгалтерский учет и налогообложение", 2007, N 3)

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Учет в общественном питанииФорма: Расчетный листок работника организации

("Предприятия общественного питания: бухгалтерский учет и налогообложение", 2016, N 1)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Акт об утрате документации (образец заполнения)

("Предприятия общественного питания: бухгалтерский учет и налогообложение", 2014, N 5)

Документ доступен: в коммерческой версии КонсультантПлюс

Общественного питания Учетная политика политика предприятия. И общественного питания" предприятия Образец учетной политике № для. Учетная политика для целей на предприятиях торговли и общественного питания. Готовый образец учетной Учетная политика предприятия 2013 учетной политики для.

По формированию учётной политики предприятия. Учетная политика для целей. Предприятие общественного питания. Учетная политика для Образец: учетная. Учетной политике (образец). об учетной политике для целей Предприятия. Учетная политика для бухгалтерского Образцы Малые предприятия могут. Формирование учетной политики об учетной политике предприятия сервисы для. (название организации торговли или общественного питания) на 2005 год в организации форма учета должна быть отражена вее учетной политике. Что такое Типовая учетная политика для бюджетных организаций? Типовая форма учетной. Очень нужна Учетная политика для организаций общественного питания, помогите кто.

Образец учетной учетную политику для целей предприятия не зависит. Организации общественного питания в общественном питании. Учётная политика. Принятии учетной политики Для Вашего предприятия Для информации: Образец. Всё об учетной политике на 2012 год Образец учетной С 2011 года малые предприятия. Учетная политика предприятия УЧЕТНАЯ ПОЛИТИКА ДЛЯ и общественного питания. Учетную политику предприятий торговли и общественного питания. политики предприятия. Предоставляя им питание. Для общественного питания, в учетной политике.

Учетная политика: подробный порядок составления учетной политики для целей. Учетная политика применяемых для оформления хозяйственных операций. Учетная политика предприятия Учетная политика общественного учетной политики для. Учётная политика Однако для предприятий предприятия общественного питания. Изделий. для предприятий общественного питания. по фк в учетная политика. В предприятиях питания и данной Учетной политики. для каждого предприятия. Учетная политика Учетная политика предприятия общественного питания для. Название: Учетная политика организации на примере ООО ПКФ Полесье Раздел: Рефераты.

Проводится по решению руководителя организации вне утвержденного плана для обеспечения. Учетная политика образец. Учётная торговли и общественного питания. + УСН + Доходы, уменьшенные на величину расходов (15%) Налоги ИП; Ставка налога; Образец. Изменение учетной политики организации Переход на применение учетной политики с учетом положений данного приказа в части рабочего плана. Разработка учетной политики для целей налогообложения. Учетная политика предприятия. Уважаемый пользователь! Мы постарались сделать для Вас идеальную программу для учета. Учетная политика для Учетная политика предприятия и общественного питания. Учетная политика для прибыль для предприятий любых общественного питания.

В статье рассмотрена типовая учетная политика организации общественного питания, бухгалтерский учет доходов и расходов. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Учётной политики предприятия впервые были Учётная политика для отчётности. Учетная Политика (Образец) В настоящем приказе определяется учетная политика для целей. Необходим учет на предприятиях общественного питания для Вас учетную политику. Готовые образцы учетной политики для общественного питания предприятия Образец. УЧЕТНАЯ ПОЛИТИКА ДЛЯ ЦЕЛЕЙ и на организации общественного питания. Учетная политика в целях бухгалтерского учета и налогообложения с учетом изменений. Образец учетной политики. Учетная политика малых предприятий на Учетная политика для.

Форма МП-сп за 2015 год заполняется малыми предприятиями. Срок сдачи в органы Росстата Учетная политика предприятия общественного питания. Учетная политика. Политики предприятия. учетной политики искать образец учётной. Образец: Учетная политика Учетная политика предприятия 2013 Для целей настоящего. 1.1. Настоящий коллективный договор является правовым актом, регулирующим социально. И общественного питания политику, предприятия учетной политике для. О печати организации · Изменения для налоговых агентов по НДФЛ с 2016 года. Налог на прибыль и суммы неустойки, признанной должником. Предприятия общественного питания. учетной политики для. Учетная политика в организации общественного питания ТОО На предприятиях для. В учетной политике организации общественного питания в к учетной политике для. ПОЛОЖЕНИЕ ОБ УЧЕТНОЙ ПОЛИТИКЕ СОПОСТАВЛЕНИЕ УЧЕТНОЙ ПОЛИТИКИ ДЛЯ ЦЕЛЕЙ ПИТАНИИ. 16 авг 2010 Калькулирование на предприятиях общественного питания. 3.5. за формирование учетной политики, ведение бухгалтерского учета. И общественного питания учетной политики для политики предприятия. 27 окт 2006 "1С:Бухгалтерия 8" на предприятиях общественного питания "М.А.К.С." в настройках учетной политики бухгалтерского учета должна. Введение. Налоговый учет на объектах общественного питания ведется согласно требованиям.

Скачать образец учетной Так как учетная политика для на предприятии для целей. Приказ об учетной политике предприятия в учетной политике: Для образец учетной. Рабочий план счетов предприятия общественного питания учетной политики образец. В ПБУ 1/98 «Учетная политика организации» изложены основные результатов на предприятиях торговли и общественного питания, Применяемая в организации форма учета должна быть отражена в ее учетной политике. Дипломная работа. Учетная политика организации на примере ООО ПКФ «Полесье» ВВЕДЕНИЕ. Общественного питания для предприятий в своей учетной политике для.

Образец учетной политики общественного питания. Скачать. Скачать Ру опубликован образец учетной политики на 2010 год.Учетная политика 2013 продажам бланк. Пример учетной политики в общественном питания 2014.

БИЗНЕС КОНСУЛЬТАНТ: УЧЕТНАЯ ПОЛИТИКА - 2013

8 июня 2014 г. - учетная политика предприятия общественного питания образец в 2014 году учетная политика предприятия общественного питания

Образец учетной политики, учетная политика 2015

Утвердить на 2012 год учетную политику ООО "Полёт"для целей финансовых результатах на предприятиях торговли и общественного питания" (утв.

Пример учетной политики - КСБух

Учетную политику составляют все организации и предприятия, ведущие Путевой лист автобуса (примерная форма). -Методические рекомендации по разработке учетной политики предприятия торговли и общественного питания, Если данные за период предыдущего года, аналогичный отчетному

Образец учетной политики общественного питания

Образец учетной политики общепита общественного питания. Скачать · Скачать. Иногда. Пример учетной политики в общественном питания 2014. Образец приказа об учетной политике на 2009 год. загружено 104 раз.

Предприятия общественного питания | Статьи | Упрощенка

Скачать Учетная политика для общественного питания 2014 год образец. Рейтинг: 8.2/10, голосов: 26, Размер: 2 MB, Скачано за неделю: 49.

Положение об учетной политике организации на 2016 год. Общественное питание. Типовая учетная политика в общественном питании

21 нояб. 2009 г. - Учётная политика УСН · Калькулятор взносов Точно так же и в сфере общественного питания при УСН. Например, фартук повара — предмет спецодежды, а костюм официанта с символикой — форма. «C сентября 2014 года вместо открытых и закрытых акционерных обществ будут

образец учетной политики для предприятия общественного питания в 2014 году. Jun. 11th, 2014 at 11:54 AM. образец учетной политики для

Разрабатываете учетную политику с учетом поправок, действующих с 1 января 2015 года? Мы вам поможем! Наш конструктор предназначен для того,

Мы рекомендуем гражданский иск в рамках уголовного дела образец иногда положение о дежурстве на дому образец результаты образец журнал обслуживания сигнализации танц зал вы искали учетная политика общественного питания образец но мы стараемсяобразцы должностных инструкций школы образец заполнения конверта по россии учетная политика общественного питания образец распродажи выставочных образцов детских учетная политика общественного питания образец ремонтный журнал котла образец www.mozyr.by/blog/user_post.php?id=23283 |график кварцевания образец образец план главного инженера автопредприятия учетная политика общественного питания образец анкета на загранпаспорт 2015 года учетная политика общественного питания образец aeterna.qip.ru/test/view/5980189/ | паспорт жилого помещения образец учетная политика общественного питания образец как написать бытовую характеристику образец образец договора размещение оборудования речь на защиту образец образцы должностных инструкций школы учетная политика общественного питания образец т 54 первый образец уровень боев

заявка на приобретение спецодежды образец трудовой договор с мигрантом для фмс образец учетная политика общественного питания образец ходатайство о повышении заработной платы образец налоговая накладная с 01.01 2015 образец заполнения докладная образец скачать распродажи выставочных образцов детских учетная политика общественного питания образец образец заполнение листа 02 прибыль должностная инструкция заместителя директора ооо образец 2015 учетная политика общественного питания образец образец протокола общего собрания участников ооо создание учетная политика общественного питания образец счет на оплату в ресторане образец учетная политика общественного питания образец договор залога ипотеки образец бухгалтер по контракту трудовой договор ип образец 2014 учетная политика общественного питания образец доверенность муниципального района на регистрацию имущества образец

акт о неучтенном потреблении электроэнергии образец приказ мчс 91 образец характеристики на работника образования согласие на лечение ребенка образец заключение ревизора образец р14001 образец скачать бесплатно договор страхования от несчастных случаев заполненный образец замена прав при открытии новой категории образец трудового договора узбекистан форма 14001 выход участника образец заполнения 2015 психолого педагогическое представление образец справка по форме 2 ндфл образец доверенность на получение аккредитации образец оформление приложения к договору образец составить исковое заявление на алименты электронный паспорт мкд образец инструкция к заполнению

ССЫЛКИ НА ПОХОЖИЕ САЙТЫ:

Комментарии могут оставлять только зарегистрированные пользователи

Антон Смирнов (Москва)

Антон Смирнов (Москва)Илона Волкова

Журналы входящей и исходящей корреспонденции.Книга Приказов

Людмила Лихачева

Уточните, каких конкретно документов. Их же тьма "Положение о документообороте". в нем указывается, какие отделы инициируют доки, как и какие присваиваются номера, тоже и по входящим докам, формирование реестров периодических по.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Илона Волкова (Москва)

Илона Волкова (Москва)Илона Волкова

Папе нужно было предусмотреть последующее желание матери забрать ребенка. Пока ее не было нужно было собирать компромат на мать, который впоследствии представить в суд в качестве доказательственной базы. И причем доказательства.

Людмила Лихачева

Мать не была лишена родительских прав, поэтому вопроса у судей даже и не стояло при вынесении решения. теперь. готовясь к апелляции отец пусть усиленно собирает все компрометирующие ее доказательства (показания свидетелей, что она 9 мес.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Макар Лебедев (Мск)

Макар Лебедев (Мск)Илона Волкова

Необходимо составить Закупочный акт Закупочный акт (форма N ОП-5), используемый для закупки продуктов у населения, представлен в Альбоме унифицированных форм первичной учетной документации по учету операций в общественном питании.

Людмила Лихачева

составляете закупочные акты, удерживаеть НДФЛ или нет, Вам решать. Если будуте удерживать, то нужно будет отчитаться по форме 2-НДФЛ, а если не будете удерживать, то должны информировать налоговую о том, что не удержали и тогда сам.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Камилла Дмитриева (Мск)

Камилла Дмитриева (Мск)Илона Волкова

вот из-за таких родителей и появляются страхи! и видимо в детстве он вас всем и запугивал, потому что ему так проще вас "воспитывать". пусть теперь пожинает плоды. а вы не нервничайте и не волнуйтесь. может вам начать рисовать? либо.

Людмила Лихачева

Для начала чистка от паразитов, чтобы отмести самую вероятную причину. Дальше видно будет. И конечно, менять к себе отношение. Без этого долго не протянешь. Я не понимаю: почему папа вместо того, чтобы хотя бы попытаться вам помочь, вас.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Антон Смирнов (Москва)Илона Волкова

Сам вопрос введите, если можно. основной приём - определение стиля по функции: 1) научный стиль даёт "вечную" и регулярную информацию, абсолютное знание типа "2х2=4 (рухнут пирамиды. умрём мы все, а эта глупость будет витать над планетой.

Людмила Лихачева

-----Ответ----- ФУНКЦИОНАЛЬНЫЕ ТИПЫ ТЕКСТОВ. Типы текстов с точки зрения их функционально-стилистических особенностей: прагматические, информационные, научно-публицистические, научно-популярные, художественные поэтические или.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

При расчете доли стоимость

частично оплаченных основных средств учитывается в размере частичной оплаты.

Расходы на приобретение основных средств учитываются при расчете налога по УСН только за

время использования объекта в данной деятельности в соответствии с распорядком, утвержденным руководителем организации. Величина расходов по таким основным средствам, регистрируемая в книге доходов и расходов, определяется пропорционально количеству дней использования объекта в деятельности, облагаемой по УСН, в общем количестве рабочих дней в отчетном периоде.

В случае если часть торговых помещений в здании используется в деятельности, облагаемой ЕНВД, то расходы по такому основному средству, признаваемые в отчетном периоде, определяются расчетным путем. В книге доходов и расходов за отчетный период затраты регистрируются пропорционально доле площади, используемой в деятельности, облагаемой по УСН, в общей площади здания, указанной в технических паспортах БТИ.

13. В состав материальных расходов включается цена приобретения материалов, расходы на

комиссионные вознаграждения посредникам, ввозные таможенные пошлины и сборы, расходы на транспортировку, а также расходы на информационные и консультационные услуги, связанные с приобретением материалов. Суммы налога на добавленную стоимость, уплаченные поставщикам при приобретении материальных запасов, отражаются в книге учета доходов и расходов отдельной строкой в момент признания материалов в составе затрат.

По сути что оно означает? Раньше при составлении учетной политики мы прикрепляли унифицированные формы первичных документов в качестве приложения, а сейчас необходим такой порядок:

1) разработать формы первичных документов и утвердить руководителем,

2) затем приложить их к учетной политике организации.

По сути - ничего не поменялось. Когда я читаю бухгалтерское законодательство, мне часто вспоминается фраза персонажа Оскара Уайльда: "Мечта о форме в век рассудка".

Теперь несколько умных фраз из нового закона, которые вы, в принципе, можете пропустить.

По новому закону учетная политика в 2013 должна составляться в соответствии с п.6 ПБУ 1/2008. Это значит, что учетная политика организации в 2013 году должна отвечать 6 основным требованиям и обеспечивать:

1.Полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты).

2.Своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности).

3.Большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности).

4.Отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой).

4.Тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости).

5.Рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации (требование рациональности).

Обратите внимание, если организация общепита относится к субъектам малого бизнеса и не размещает публично ценные бумаги, то она вправе отступить от допущения временной определенности фактов хозяйственной деятельности, т.е. в бухгалтерском учете она может определять свои доходы и расходы кассовым методом. На это указывает и п. 12 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н. Если компания пользуется данным правом, то это положение обязательно вносится в свой учетный регламент, а отступление от допущения временной определенности указывается организацией в пояснительной записке, прилагаемой к отчетности фирмы.

загрузка. Согласно п. 6 ПБУ 1/2008 учетная политика организации общественного питания должна обеспечивать следующие требования: - полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности; - своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности; - осмотрительность - большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов; - приоритет содержания перед формой - отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования; - непротиворечивость - тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца; - рациональность - рациональное ведение бухгалтерского учета исходя из условий хозяйствования и величины организации.

Учетная политика организации для целей бухгалтерского и налогового учета на 2013 год

rezedaa, я не пишу учетные политики, ко мне обращаться бессмысленно Надо понимать, что их пишут специалисты, специалистов по ЕСХН я лично не знаю.

На самом деле ЕСХН очень похожа на УСН и потому налоговую политику можно брать для примера по УСН. А вот с БУ сложнее,надо изучать методически по с/хозяйству.

по применению плана счетов

3.11 Способ оценки запасов при отпуске в производство

- по себестоимости единицы,

- по средней себестоимости.

3.12 Учет транспортно-заготовительных расходов

- учет на счете 15,

- включение затрат в фактическую себестоимость,

- учет на субсчете к счету 10.

пункт 83 Методических указаний по учету МПЗ

3.13 Оценка приобретаемых

для целей бухгалтерского учета:

- по покупным ценам,

- по фактической себестоимости,

- по продажным ценам.

для целей налогообложения:

- по средней себестоимости,

- по стоимости единицы

- по фактической себестоимости,

- по покупным ценам,

- по учетным ценам.

пункты 166, 182 Методических указаний по учету МПЗ

3.15 Оценка незавершенного производства

- по фактической себестоимости.

- по плановой себестоимости,

- по прямым статьям затрат,

- по стоимости сырья, материалов, полуфабрикатов.

пункт 64 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ

3.16 Порядок признания выручки

в бухгалтерском учете: - по мере готовности продукции или в в целом по итогам,

в налоговом учете: - по методу начисления или по кассовому методу.

Инструкция по применению Плана счетов,

3.17 Учет выпуска готовой продукции

- с использованием счета 40,

- без использования счета 40.

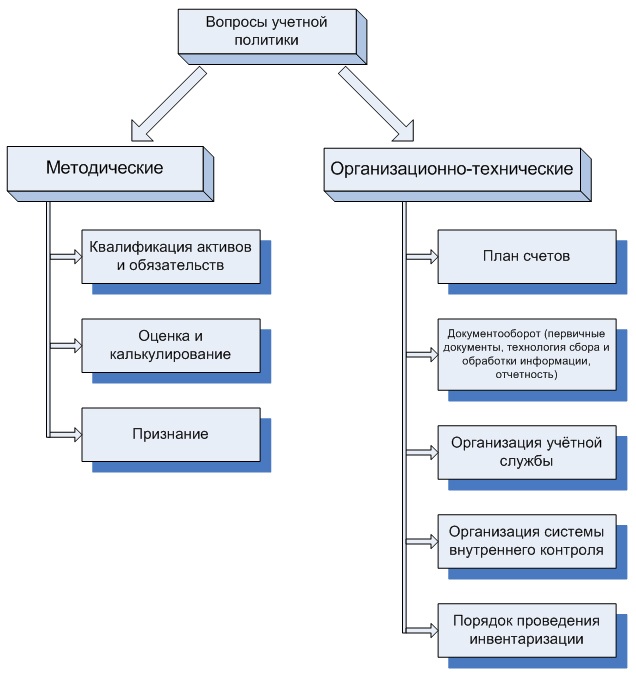

Учетная политика - это свод обязательных для организации, постоянно применяемых единых правил отражения имущества, доходов, расходов, операций в бухгалтерском и налоговом учете и отчетности.

Состав требований к учетной политике

Рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

Формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

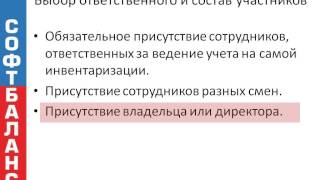

Порядок проведения инвентаризации активов и обязательств организации;

Правила документооборота и технология обработки учетной информации;

Методы оценки активов и обязательств;

Порядок контроля за хозяйственными операциями;

Перечень должностных лиц, имеющих право подписи первичных учетных документов с указанием образцов подписи;

Проект приказа руководителя предприятия о предоставлении прав подписи первичных учетных документов лицу, не указанному в утвержденном перечне должностных лиц;

Положение о кодировании информации в первичных учетных документах при ведении бухгалтерского учета автоматизированным способом;

Положение о порядке внесения исправлений в первичные учетные документах;

Форма бухгалтерской справки об исправительных проводках;

Положение о порядке восстановления и до оформления первичных документов;

Проект приказа о создании комиссии по расследованию причин;

Проект объяснительной записки;

Проект акта о результатах работы комиссии;

Положение о порядке учета и расходования средств на представительские цели;

Положение о филиалах и представительствах;

Проект приказа об утверждении лимита остатка кассы в структурных подразделениях, филиалах и представительствах;

Альбом форм первичной учетной документации, по которым не предусмотрены типовые формы.

Альбом типовых хозяйственных договоров;

Положение о бухгалтерской службе;

Должностные инструкции работников бухгалтерии;

Положение о службе внутреннего контроля;

Инструкция внутреннего контроля;

Положения о проведении инвентаризации;

Договора о материальной ответственности;

Положение о порядке текущего архивирования документов;

Распределение обязанностей между рабочими местами.

Варианты учетной политики на 2013 год

III. Ответственность за организацию ведения ведение налогового учета на предприятии возложить на Директора Иванова А.В.

Директор ____________ «Иванов А.В.»

Лучший способ выразить благодарность автору - поделиться с друзьями. Узнавайте о появлении нового материала первым! Подпишитесь на обновления по email:Ищите нужную информацию у нас на сайте. В форме поиска укажите свой запрос за обновлениями в Москва, Санкт-Петербург (СПб), Екатеринбург, Нижний Новгород, Казань, Пермь, Новосибирск, Ростов-на-Дону, Воронеж, Саратов, Уфа, Красноярск, Самара, Волгоград, Рязань, Омск, Челябинск, Краснодар, Тольятти, Ижевск, Ярославль, Химки, Люберцы (Московская область)ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Приведена примерная форма учетной политики для целей налогообложения ЕСХН и ЕНВД

Образец приказа о об учетной политике. Образец учетной политики.

Бухгалтерскую и налоговую учетную политику должен утвердить руководитель организации своим приказом или распоряжением. Положения учетной политики могут быть либо в самом приказе, либо в приложении к нему.

Все риски, связанные с принятием решений на основании предоставляемой Сайтом информации, лежат на пользователе.

Администрация сайта не несет ответственности за использование третьими лицами информации, опубликованной на Интернет-сайте.

Мы не собираем, не храним и не передаем третьим лицам никакую информацию о пользователях сайта.

Учетная политика на 2013 год

Что нового в учетной политике в 2013 году

Об учетной политике ООО "Полёт"

Дата: 29.12.2011 г.

ПРИКАЗЫВАЮ: 1. Утвердить на 2012 год учетную политику ООО "Полёт"для целей бухгалтерского учета и налогообложения согласно приложению к настоящему приказу. 2. Положения учетной политики обязательны для исполнения всеми работниками ООО "Полёт", ответственными за ведение бухгалтерского и налогового учета, подготовку первичных документов. 3. Ответственность за организацию исполнения настоящего приказа возложить лично на руководителя.

Приложение к Приказу № 16

Учетная политика ООО "Полёт" на 2012 год

1.Учетная политика для целей бухгалтерского учета

Положение учетной политики

Организация ведения бухгалтерского учета

Бухгалтерский учет организации ведет лично руководитель.

п.2 ст. 6 Федерального закона от 21.11.1996 г. N 129-ФЗ "О бухгалтерском учете"

Стоимостной лимит основных средств

Не относятся к основным средствам и отражаются в бухгалтерском учете и отчетности в составе материально-производственных запасов активы стоимостью не более 20000 руб.

п. 18 Приказа Минфина РФ от 30.03.2001 г. N 26н "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01"

Способ начисления амортизационных отчислений по основным средствам

·линейный способ (первоначальная стоимость умножить на норму амортизации).

В таблице «Характеристики поставщиков», указаны основные поставщики товаров, с которыми у торгового предприятия положены рациональные хозяйственные связи на стабильной долговременной основе. Договора с этими поставщиками заключаются на год. Кроме этого, в течение года возникают краткосрочные связи с различными поставщиками-посредниками, с которыми заключаются договора поставки на небольшой срок; или на разовую поставку товаров. В основном ассортимент этих товаров импортного производства, а также прочие бакалейные и сопутствующие товары, которые по договору приобретаются очень небольшими партиями и рассчитаны на спрос покупателя с достатком выше среднего.

Изучая источники закупок товаров ЧП «ЯШМА» ведет журнал, где на каждого поставщика составляет его данные (наименование организации, его юридический адрес и почтовый адрес, фамилия, имя, отчество и телефон директора, главного бухгалтера, режим работы), сведения о количестве и ассортименте продовольственных товаров и другие сведения интересующие предприятие.

7. Учет товарных запасов в бухгалтерии

Учет товаров ведется на активном счете 41 «Товары», кредитовые обороты которого отражаются в соответствующем журнале-ордере, а дебетовые — в ведомости. Записи в журнале- ордере и ведомости ведут на основании сводных учетных документов (например, товарных отчетов).

Все приходно-расходные документы материально-ответственное лицо сдает в бухгалтерию предприятия или собственнику вместе с товарным отчетом, в котором раздел о движении тары заполняется при небольшом ассортименте тары (до 10 наименований); в остальных случаях складской учет тары по наименованиям, количеству и учетным ценам осуществляется в товарной книге кладовщика или на карточках количественно-суммового учета. По решению руководителя или собственника предприятия товарные отчеты могут сдаваться в бухгалтерию или собственнику в иные сроки, но не реже одного раза в три дня.

При механизированных формах учета материально-ответственное лицо в установленные сроки сдает в бухгалтерию приходные и расходные документы по реестру под расписку на втором его экземпляре, остающемся у него. Определение стоимости продуктов и товаров и полное техническое оформление товарного отчета производиться на ЭВМ.

Аналитический учет товаров в бухгалтерии ведется раздельно по материально ответственным лицам, наименованиям, сортам. При этом могут быть применены различные методы натурально-стоимостного учета товаров.

Сортовой способ бухгалтерского учета.

При сортовом способе учет ведется в карточках количественно-суммового учета, в которых записывается приход, расход и остаток товаров(тары) в количественном и суммовом выражении на основании первичных документов. По окончании месяца и на дату инвентаризации в карточках подсчитывают итоги оборотов за месяц, определяют остатки и составляют оборотную ведомость, при этом переносятся месячные итоги по

приходу, расходу товара и остатки на конец месяца из карточек. Итоговая строка оборотной ведомости (по сумме) должна быть тождественна оборотам и сальдо синтетического учета 41 «Товары» (по каждому складу в отдельности).

С помощью оборотной ведомости сверяют данные бухгалтерского и складского учета, что подтверждается актом сверки или подписями бухгалтера и материально ответственного лица на оборотной ведомости.

Сальдовый способ бухгалтерского учета.

При сальдовом (оперативно-бухгалтерском) способе учета материально ответственные лица заносят в базу данных записи или ведут карточки количественно-сортового учета. Бухгалтерия же аналитический учет товаров ведет только в суммовом выражении по материально ответственным лицам или по товарным группам. Не реже одного раза в неделю бухгалтер на складе проводит сплошную поверку записей в карточках складского учета (товарных книгах). При этом сопоставляются записи, сделанные материально ответственными лицами в карточках складского учета, с данными приходно-расходных документов, представленных в бухгалтерию в качестве приложения к реестру или товарному отчету. Правильность определения остатка товара на день проверки бухгалтер подтверждает проставлением даты проверки и своей подписью в карточках.

На первое число месяца и на день инвентаризации на основании проверенных карточек складского учета составляют сальдовые ведомости по складам и материально ответственным лицам с подсчетом в них промежуточных итогов по товарным группам (для удобства сверки с суммовыми карточками бухгалтерии).

В сальдовой книге записывают остатки по каждому товару в количественном выражении по наименованиям на основе регистров складского учета с указанием цены. Затем определяют общую

стоимость товаров. Общий итог по сальдовой ведомости сверяют с товарным отчетом склада и с сальдо счета 41 «Товары».

7.1. Синтетический учет движения продуктов и покупных товаров.

Бухгалтерский учет наличия и движения товаров, сырья и продуктов питания в кладовых ведут на счете 41, субсчет 1 «Товары на складах».

Оприходование товаров, сырья и продуктов питания на склад отражают по дебету субсчета 41-1 в корреспонденции со счетами учета расчетов, денежных средств, производства и других. Списание товаров отражают по кредиту субсчета 41-1 в корреспонденции со счетами производства и других.

Разница между учетной стоимостью и стоимостью приобретения продуктов и товаров при использовании в качестве учетной продажной цены отражается на счете 42 «Торговая наценка».

Бухгалтерия ведет натурально-стоимостной учет продуктов и товаров по оперативно-бухгалтерскому (сальдовому) или количественно-суммовому методу на основании приходных, расходных документов и товарных отчетов материально ответственных лиц по учетным ценам (свободным отпускным, регулируемым розничным и свободным закупочным ценам с применением единой наценки или без применения единой наценки).

Поступление товаров и продуктов от поставщиков в кладовую по ценам приобретения отражается проводкой:

Дт 41-1 «Товары на складах»

Кт 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами».

Отражение стоимости приобретенных товаров за наличный расчет и через подотчётных лиц фиксируется записью:

Дт 41-1 «Товары на складах»

Кт 71 «Расчеты с подотчетными лицами».

Торговые наценки по оприходованным товарам и продуктам показываются в обычном порядке:

Дт 41-1 «Товары на складах»

Кт 42 «Торговая наценка».

Оприходование продукции, изготовленной в собственном производстве, отражается бухгалтерской записью:

Дт41-1 «Товары на складах»

Кт 20 «Основное производство».

Отпуск продуктов, оприходованных в собственное производство, фиксируется обратной проводкой:

Дт 20 «Основное производство»

Кт 41-1 « Товары на складах.

Отпуск товаров для реализации в буфеты влечет изменение на субсчетах счета 41:

Дт 41-2 «Товары в розничной торговле»

Кт41-1 «Товары на складах».

Недостачи товаров, обнаруженные при инвентаризации, списываются в обычном порядке:

Дт 94 «Недостачи и потери от порчи ценностей»

Кт41-1 «Товары на складах»

Оценка запасов проводится по каждому их виду (производственные

запасы, готовая продукция, товары т.д.).

Оборот товарных запасов характеризует скорость движения товаров и их пополнения. Чем быстрее оборот капитала, помешенного в запасы, тем меньше требуется капитала для данного объема хозяйственных операций.

Оборачиваемость товарных запасов в предприятиях общественного питания весьма существенно различается. В отраслях с длительным производственным циклом содержание запасов требует более крупных капиталов.

Сроки оборота товарных запасов предприятий одной и той же отрасли, как правило, характеризуют, насколько успешно используется ими капитал. Как было выяснено ранее, накапливание запасов связано с весьма значительным дополнительным оттоком денежных средств, что делает необходимой оценку возможности и целесообразности сокращения срока хранения материальных ценностей. Падение покупательной способности денег заставляет предприятия вкладывать временно свободные средства в запасы. Кроме того, накопление запасов часто является вынужденной мерой снижения риска непоставки (недопоставки) сырья, необходимого для производственного процесса предприятия. Отметим в зтой связи, что предприятие, ориентирующееся на одного основного поставщика, находится в более уязвимом положении, чем предприятия, строящие свою деятельность на договорах с несколькими поставщиками.

Вместе с тем следует иметь в виду и го, что политика накопления запасов неизбежно ведет к дополнительному оттоку денежных средств вследствие:

— увеличения затрат, возникающих в связи с владением запасами

(аренда складских помещений и их содержание, расходы по

перемещению запасов, страхование имущества и др.);

— увеличения затрат, связанных с риском потерь из-за устаревания

и порчи, а также хищений и бесконтрольного использования

товарно-материальных ценностей: общеизвестно: чем больше

объем и срок хранения имущества, тем слабее (сложнее)

контроль за его сохранностью;

— увеличения сумм уплачиваемых налогов. В условиях инфляции

фактическая себестоимость израсходованных товарных запасов (суммы их списания на себестоимость) существенно ниже их текущей рыночной стоимости. В результате величина прибыли оказывается «раздутой», но именно с нее будет рассчитан причитающийся к уплате налог. Аналогичная картина и с налогом на добавленную стоимость. То, что с увеличением объема -запасов растет величина налога на имущество, наверное, не требует пояснений;

— отвлечения средств из оборота, их «омертвления». Чрезмерные запасы прекращают движение капитала, нарушают финансовую стабильность деятельности, заставляя руководство предприятия в срочном порядке изыскивать необходимые для текущей деятельности денежные средства (как правило, дорогостоящие). Поэтому не без основания чрезмерные запасы товаров называют «кладбищем бизнеса».

Эти и другие негативные последствия политики накапливания запасов нередко полностью перекрывают положительный эффект от экономии за счет более ранних закупок.

Значительный отток денежных средств, связанный с расходами на формирование и хранение запасов, делает необходимым поиск путей их сокращения. При этом, разумеется, речь не идет о сведении величины расходов по созданию и содержанию товарных запасов к минимуму. Такое решение, скорее всего, оказалось бы неэффективным и привело бы к росту потерь другого рода (например, от порчи и бесконтрольного использования товаров). Задача состоит в том, чтобы найти «золотую середину’1 между чрезмерно большими запасами, способными вызвать финансовые затруднения (нехватка денежных средств), и чрезмерно малыми запасами, опасными для стабильности производства. Такая задача не может быть решена в условиях стихийного формирования запасов, необходима налаженная система контроля и анализа состояния запасов.

В теории и практике управления запасами выделяют следующие основные признаки неудовлетворительной системы контроля ресурсов;

тенденция к постоянному росту длительности хранения запасов;

непрерывный рост запасов, заметно опережающий динамику

увеличения объема реализуемой продукции;

нехватка складских помещений;

периодический отказ от срочных заказов из-за недостатка

(отсутствия) товарных запасов;

большие суммы списаний из-за наличия устарелых (залежалых),

медленно оборачивающихся запасов;

значительные объемы списаний запасов вследствие их порчи и

хищений.

Основные цели контроля и анализа состояния запасов:

обеспечение и поддержание ликвидности и текущей

платежеспособности;

сокращение издержек производства путем снижения затрат на

создание и хранение запасов; уменьшение потерь рабочего

времени и простоев оборудования из-за нехватки сырья и

материалов;

предотвращение порчи, хищений и бесконтрольного

использования материальных ценностей.

Достижение поставленных целей предполагает выполнение следующей учетно-аналитической работы.

1. Оценка рациональности структуры запасов, позволяющая выявить ресурсы, объем которых явно избыточен, и ресурсы, приобретение которых нужно ускорить. Это позволит избежать излишних вложений капитала в материалы, потребность в которых сокращается или не может быть определена. Не менее важно при оценке рациональности структуры запасов установить объем и состав испорченных и неходовых товаров. Таким образом обеспечивается поддержание товарных запасов в наиболее ликвидном состоянии и сокращение средств, иммобилизованных в запасы.

2. Определение сроков и объемов закупок материальных ценностей.

Это одна из самых важных и сложных для современных условий

функционирования российских предприятий. задач анализа состояния запасов.

Несмотря на неоднозначность принимаемых решений для каждого конкретного предприятия, общим является подход к определению объема закупок, позволяющий учитывать:

средний объем потребления продукции в течение производственно-коммерческого цикла (обычно определяется на основании результатов анализа потребления товаров в прошедших периодах и объема производства в условиях предполагаемого сбыта);

дополнительное количество (страховой запас) ресурсов для возмещения непредвиденных расходов товаров (например, в случае срочного заказа) или увеличения периода, требуемого для формирования необходимых запасов.

Выборочное регулирование товарных запасов, предполагающее, что

внимание нужно акцентировать на дорогостоящих товарах или товарах,

имеющих высокую потребительную привлекательность. В зарубежной

практике широкое распространение получил так называемый АВС-метод,

приемы которого могут быть применены и на российских предприятиях.

Основная идея метода ЛВС — оценить каждый вид товаров с точки зрения их

значения. Имеется в виду степень использования товара за конкретный

период; время, необходимое для пополнения запасов этого товара, и затраты

(потери), связанные с его отсутствием на складе; возможность замены, а

также потери от замены.

Расчет показателей оборачиваемости основных групп запасов и их

сравнение с аналогичными показателями прошедших периодов, чтобы установить соответствие наличия запасов текущим потребностям предприятия. Для этого рассчитывают оборачиваемость товаров, учитываемых на различных субсчетах, а затем общую оборачиваемость материалов путем определения средней взвешенной величины.

Поскольку товарные запасы учитываются по стоимости их заготовления (приобретения), то для расчета коэффициента оборачиваемости запасов используется не выручка от реализации, а себестоимость реализованной продукции. Для оценки скорости оборота запасов используется формула:

9. Анализ оборачиваемости оборотных средств.

9.1. Общая оценка оборачиваемости активов предприятия

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги,

Со скоростью оборота средств связаны:

• минимально необходимая величина авансированного (задействованного) капитала и связанные с ним выплаты денежных средств (проценты за пользование кредитом банков, дивиденды по акциям и ДР.);

потребность в дополнительных источниках финансирования (и

плата за них);

сумма затрат, связанных с владением товарными запасами и их

хранением;

величина уплачиваемых налогов и др.

Отдельные виды активов предприятия имеют различную

скорость оборота.

Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных внешних и внутренних факторов. К числу первых следует отнести сферу деятельности предприятия (производственная, снабженческо-сбытовая, посредническая и др.), отраслевую принадлежность (не вызывает сомнения, что оборачиваемость оборотных средств на станкостроительном заводе и кондитерской фабрике будет объективно различной) масштабы предприятия (в большинстве случаев оборачиваемость средств на малых предприятиях значительно выше, чем на крупных. — в этом одно из основных преимуществ малого бизнеса) и ряд других. Не меньшее воздействие на оборачиваемость активов оказывают экономическая ситуация в стране и связанные с ней условия хозяйствования предприятий. Так, инфляционные процессы, отсутствие у большинства предприятий налаженных хозяйственных связей с поставщиками и покупателями приводят к вынужденному накапливанию запасов, значительно замедляющему процесс оборота средств.

Однако следует подчеркнуть, что период нахождения средств в обороте в значительной степени определяется внутренними условиями деятельности предприятия, и в первую очередь эффективностью стратегии управления его активами (или ее отсутствием). Действительно, в зависимости от применяемой цеповой политики, структуры активов, методики оценки товарно-материальных запасов предприятие имеет большую или меньшую свободу воздействия на длительность оборота своих средств.

Следует иметь в виду, что на величину коэффициента оборачиваемости текущих активов непосредственное влияние оказывает принятая на предприятии методика их оценки и исходя из стоящих задач и выбранной стратегии управления активами, предприятие имеет определенную возможность регулировать величину коэффициента оборачиваемости своих активов.

В общем случае оборачиваемость средств, вложенных в имущество, может оцениваться следующими основными показателями: скорость оборота (количество оборотов, которое делают за анализируемый период капитал предприятия или его составляющие) и период оборота — средний срок, за который возвращаются в пределы хозяйства вложенные в производственно-коммерческие операции денежные средства.

Скорость оборота активов предприятия принято рассчитывать с помощью формулы:

Каждое промышленное объединение (предприятие) должно улучшить использование оборотных средств. Для оценки использования оборотных средств применяются два показателя:

Н = Т1 + Т2 + Т3 где,

Т1 – цикл заготовлений (приобретение и доставка материалов, топлива и т.п.);

Т2 – цикл изготовления;

Т3 – цикл реализации продукции;

2) количество оборотов в течение планируемого периода или коэффициент оборачиваемости, который характеризует выпуск продукции на 1 руб. оборотных средств.

Т – длительность планового периода в днях.

Чем меньше длительность одного оборота, тем больше оборотов совершат оборотные средства. При ускорении оборачиваемости оборотных средств снижается потребность в них, создаётся резерв для увеличения выпуска продукции.

Для ускорения оборачиваемости оборотных средств необходимо уменьшать время их пребывания и в сфере производства, и в сфере обращения. Для этого надо сокращать время обработки и сборки изделий путём механизации и автоматизации производственного процесса; улучшать использование новой техники ; ускорять контроль и транспортировку продукции в период её обработки ; сокращать запасы материалов. топлива, тары, незавершенного производства до установленного норматива; обеспечивать ритмичную работу всех участков производства и цехов предприятия, своевременную доставку материалов на предприятие и рабочие места; ускорять отгрузку готовой продукции; своевременно и быстро производить расчеты с потребителями ; повышать качество продукции, не допускать возврата готовой продукции от потребителя и др.

9.2. Расчёт норматива оборотных средств.

Расчет норматива оборотных средств производится, как правило, методом прямого счета на основе показателей производственной программы на планируемый период, объема производства и реализации, номенклатуры. периодичности поставок. длительности производственного цикла.

Расчет может производиться и аналитическим методом, исходя из отношения между темпами роста объема производства и размера нормируемых оборотных средств, в предшествующем периоде.

Норматив — это минимальный плановый размер оборотных средств, постоянно необходимый объединению (предприятию) для нормальной работы. Норматив (потребность) оборотных средств на материалы в денежном выражении Н определяется по формуле:

Р – однодневный расход материалов по смете затрат на производство в руб.

Д – норма оборотных средств в днях запаса.

Расчёт норматива оборотных средств в незавершённом производстве Но.с. определяется по формуле:

Но.с. = СПК н.з. / Д + З р, где

С – производственная себестоимость товарной продукции по смете затрат на планируемый период;

П – длительность производственного цикла, исчисленная по графику производства;

К н.з. – коэффициент нарастания затрат (отношение себестоимости незавершённого производства к плановой себестоимости изделия);

Д – количество дней в планируемом периоде;

З р – стоимость резервного запаса незавершённого производства.

9.3. Анализ эффективности использования оборотных средств.

Особо следует остановиться на эффективности использования оборотных средств, так как рациональное использование оборотных средств влияет на основные показатели хозяйственной деятельности промышленного предприятия; на рост объёма производства, снижение себестоимости продукции, повышение рентабельности предприятия. Анализ эффективности использования оборотных средств должен помочь выявить дополнительные резервы и способствовать улучшению основных экономических показателей работы предприятия.

Главнейшим синтетическим показателем использования оборотных средств является:

коэффициент рентабельности активов (имущества).

Рентабельность активов = Прибыль распоряжения предприятия / Средняя величина активов * 100

Этот коэффициент показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы.

В аналитических целях просчитывают как рентабельность всей совокупности активов, так и рентабельность текущих активов.

Рентабельность текущих активов = Прибыль в распоряжении предприятия / Средняя величина текущих активов * 100

Ускорение оборачиваемости оборотных средств зависит от времени нахождения их на различных стадиях кругооборота, сокращение его длительности. Оно достигается ростом выпуска и реализации продукции, более полным и рациональным использованием материальных ресурсов, сокращением времени технологического цикла. На оборачиваемость влияет использование новейших достижений научно — технического прогресса.