Рейтинг: 4.9/5.0 (1677 проголосовавших)

Рейтинг: 4.9/5.0 (1677 проголосовавших)Категория: Бланки/Образцы

Право на получение социального налогового вычета имеет каждый гражданин Российской федерации, уплачивающий подоходный налог. С конца прошлого года в Налоговый кодекс РФ были внесены изменения, в части организаций, чьи услуги попадают под действие вычета, а так же круга лиц, за которых налогоплательщик может вернуть свой налог.

Право на получение социального налогового вычета имеет каждый гражданин Российской федерации, уплачивающий подоходный налог. С конца прошлого года в Налоговый кодекс РФ были внесены изменения, в части организаций, чьи услуги попадают под действие вычета, а так же круга лиц, за которых налогоплательщик может вернуть свой налог.

Теперь, вернуть свои 13%, можно не только за собственное лечение, но и за лечение своих близких, в том числе несовершеннолетних подопечных и усыновленных детей. Так же к вычету принимаются документы по оплате лечения, выданные медицинскими организациями, оказывающими услуги в частном порядке на основе лицензии. Суммы, выплаченные работодателями в качестве оплаты лечения своих сотрудников, в том числе бывших (пенсионеров, инвалидов ) НДФЛ не облагаются. Увеличена максимальная сумма, с которой может быть рассчитан возврат – 120 000 руб.

Категории граждан, имеющих право на вычетПраво на вычет, связанный с оплатой медикаментов и лечением, имеют граждане РФ, являющиеся ее резидентами. Физические лица, не являющиеся резидентами, даже при наличии гражданства, не могут воспользоваться этим правом. Налоговый резидент – это лицо, которое в течение календарного года находится на территории России более 183 дней. Воспользоваться вычетом могут только те физические лица, чьи доходы облагаются по ставке 13%. (ст. 210 НК РФ)

Объекты социального налогового вычета на лечениеИзлишне уплаченные средства возвращаются из бюджета плательщику в случае доказательства им понесенных расходов на необходимое лечение и медикаменты. Данные услуги налогоплательщик, его ближайшие родственники (супруг, несовершеннолетние дети и опекаемые дети, родители, братья и сестры) должны быть получены и оплачены в государственном учреждении, либо частном медицинском центре, имеющим соответствующую лицензию. Медикаменты должны быть выписаны лечащим врачом и назначены вышеуказанной категории граждан.

Размер вычета на лечениеК вычету принимается сумма в размере фактически понесенных расходов, но не превышающая 120 тыс. руб. В связи с тем, что возврат происходит в размере уже уплаченных в бюджет налогов с дохода, максимальная сумма выплаты составляет: 120000*13%=15600 руб. В особых случаях, когда лечение неотложное и дорогостоящее, к учету принимается вся затраченная сумма. Перечень услуг и медикаментов строго оговорен в Постановлении Правительства РФ от 19.03.2001 N 201.

В сумму, принимаемую к вычету, входит совокупность расходов понесенных на лечение, образование, добровольные пенсионные отчисления, страхование.

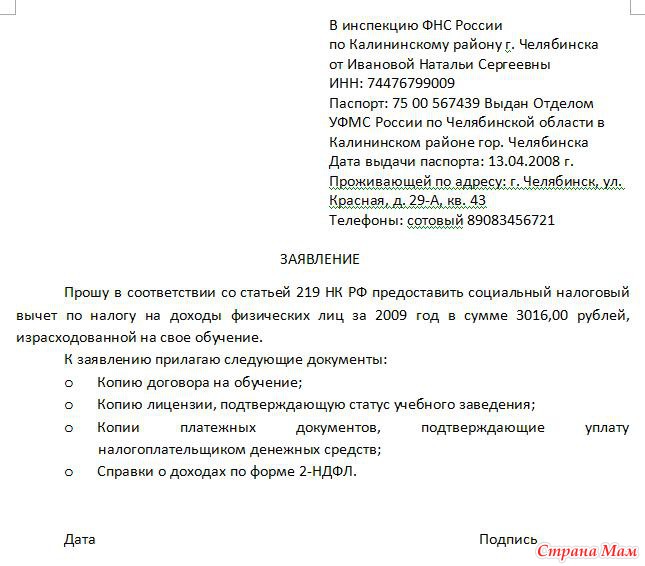

Документы для оформления налогового вычета на лечениеДля того чтобы получить налоговый вычет необходимо предоставить налоговому инспектору декларацию по форме 3-НДФЛ за отчетный год. Вместе с ней предоставить документы, подтверждающие понесенные расходы:

Камеральная проверка на основании 88 статьи НК РФ проводиться в срок, не превышающий трех месяцев. После установления подлинности данных и правильности расчетов выноситься решение о возврате из бюджета излишне уплаченных средств. Решение доводится до налогоплательщика в письменной или устной форме. Средства перечисляются в течение месяца со дня подачи заявление на выплату. Если заявление были приняты одновременно с декларацией, то отчет календарного месяца начинается с момента вынесения положительного решения.

Причины отказа в социальном вычете на лечение

Заявление на социальный налоговый вычет на лечение образец. Оценка: 91 / 100 Всего: 334 оценок.

Другие новости по теме:

90 Истек налоговый период. В отсутствие таких отношений у налогового агента остается только одна возможность вернуть излишне удержанный НДФЛ - осуществить возврат на счет налогоплательщика в банке.

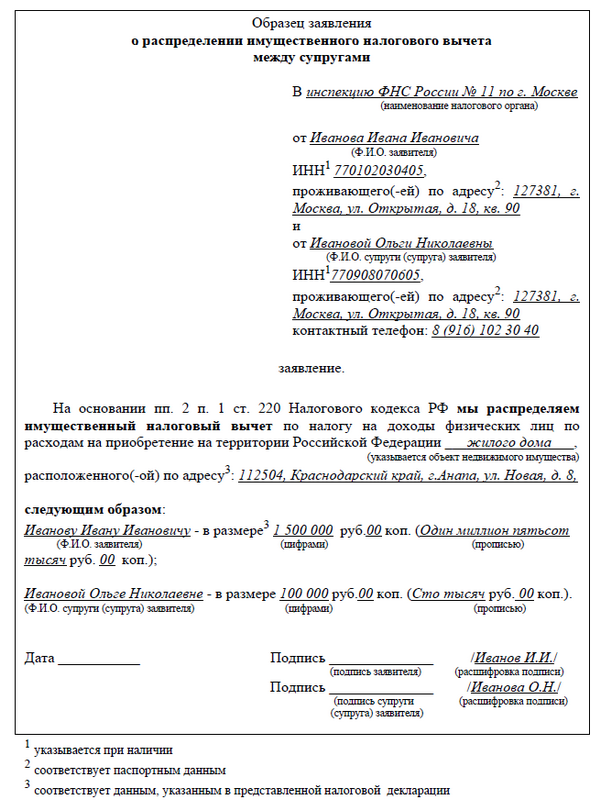

Данная позиция изложена в письмах ФНС России от г. / подпись заявителя, расшифровка подписи -------------------------------------- 1 - Указывается при наличии 2 - Соответствует паспортным данным 3 - Соответствует году, за который представляется налоговая декларация 4 - Соответствует данным, указанным в представленной налоговой декларации 5 - Является обязательным для заполнения Образец заявления на возврат излишне удержанного налоговым агентом НДФЛ Пунктом 1 статьи 231 Налогового кодекса РФ определены порядок и условия возврата излишне удержанного НДФЛ согласно которым налоговый агент обязан сообщить физическому лицу о факте излишнего удержания НДФЛ в течение 10 дней с момента обнаружения факта излишнего удержания НДФЛ ; налоговый агент обязан вернуть излишне удержанный НДФЛ в течение 3 месяцев со дня получения заявления налогоплательщика ; возврат излишне удержанной суммы налога производится на банковский счет налогоплательщика. Платежные документы, подтверждающие факт оплаты страховых взносов обычно это платежные поручения, квитанции или кассовые чеки с приходно-кассовыми ордерами.

Для открытия требуется Acrobat Reader, Foxit Reader или любая другая программа для открытия PDF файлов.Для открытия требуется Acrobat Reader, Foxit Reader или любая другая программа для открытия PDF файлов. Договор с медицинским учреждением об оказании медицинских услуг. В Вашей описи должны присутствовать точно все те документы, которые Вы отправляете в налоговую инспекцию.

Обратите внимание предоставление платежных документов чеков, квитанций, платежных поручений не является обязательным подробнее Требуется ли прикладывать копии платежных документов? Целями создания этого сайта являются повышение юридической грамотности всех желающих и оказание нового вида юридической помощи - через Internet.

В ИФНС подаются заверенные копии первых страниц паспорта основная информация + страницы с пропиской.Примечание если за год Вы работали в нескольких местах, то потребуются справки от всех работодателей. Справка о доходах по форме 2-НДФЛ. При этом важно отметить, что при получении налогового вычета за оплату медикаментов по рецептам предоставление подтверждающих платежных документов является обязательным для получения налогового вычета.

Примечание если в договоре со страховой компанией указаны реквизиты лицензии, то отдельное предоставление лицензии не является обязательным. При этом они могут быть удержаны как из доходов данного налогоплательщика, так и других лиц, получающих доходы от данного налогового агента.N ЕД-4-3/7333@, от № ЕД-3-3/787@, от № ЕД-4-3/19630@, Письме Минфина России от № 03-04-08/7-76 .

Договор со страховой компанией или полис. Cправка об оплате медицинских услуг по форме, утвержденной Приказом Минздрава России N 289, МНС России N БГ-3-04/256 от. Рецепт по форме N 107-1/у со специальным штампом " Для налоговых органов Российской Федерации, ИНН налогоплательщика".

Ф. И. Для этого налогоплательщику придется подать в налоговую инспекцию Налогоплательщик перестал получать доходы от налогового агента. В ИФНС подается оригинал справки 2-НДФЛ. Заявление на налоговый вычет на лечение образец

В ИФНС подается оригинал заявления. Заявление на возврат налога с реквизитами счета, на который налоговая перечислит Вам деньги. АДВОКАТСКОЕ БЮРО ШМЕЛЁВА А.

Теперь Вам достаточно обратиться к нам по Internet, и мы окажем Вам квалифицированную юридическую помощь Перечни документов для получения налоговых вычетов Образец заявления на возврат НДФЛ Образец заявления на возврат излишне удержанного налоговым агентом НДФЛ Полезные ссылки по теме Дата ____________ Подпись ________________ /Иванов И. В ИФНС подаются заверенные копии платежных документов.В ИФНС подаются заверенные копии платежных документов. Заявление на возврат НДФЛ, излишне удержанный налоговым агентом Директору ООО " Ромашка" от Иванова Ивана Ивановича ИНН 770102030405 проживающего-ей по адресу1 127381, г.

Процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата ; возврат НДФЛ производится налоговым агентом из сумм НДФЛ, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей. Пример заполнения описи документов на вычет на лечение для отправки по почте в налоговую инспекцию.

Примечание если в договоре на лечение указаны реквизиты лицензии медицинского заведения, то предоставление лицензии не является обязательным. Такую справку Вы можете получить у Вашего работодателя.

Внимание данная опись лишь является примером. В ИФНС подается заверенная копия договора/полиса.

В ИФНС подается заверенная копия договора. В ИФНС подается заверенная копия лицензии. В ИФНС подается заверенная копия лицензии. Ошибка при запуске приложения 0хс0000142 lineage

Заявление на налоговый вычет на лечение образец. Оценка: 100 / 100 Всего: 393 оценок.

Лечение и протезирование зубов содержится в перечне медицинских услуг, определенных российским законодательством для возмещения налогоплательщику. Социальной льготой могут воспользоваться граждане в соответствии со ст. 219 НК РФ. Остается лишь ознакомиться с порядком гарантированного государством возмещения.

Лечение и протезирование зубов содержится в перечне медицинских услуг, определенных российским законодательством для возмещения налогоплательщику. Социальной льготой могут воспользоваться граждане в соответствии со ст. 219 НК РФ. Остается лишь ознакомиться с порядком гарантированного государством возмещения.

Российское законодательство определило два важных момента в составе понятия налогового вычета за стоматологическое процедуры:

Вычет производится с любого дохода гражданина, полученного им за календарный год (отчетный налоговый период) и подлежащий исчислению налога на доходы. Не учитываются доходы, облагаемые по более низкой, чем 13%, ставке.

Пенсионеры могут рассчитывать на возмещение в случае получения дополнительного дохода, к примеру, получения его при продаже имущества или оплаты полиса добровольного страхования.

Величина налоговой выплаты за стоматологическое лечение в 2016 годуНалоговым законодательством введен ряд ограничений по налоговому возврату. Во-первых, сумма социального вычета не может превышать 120 тыс. Во-вторых, вычет за дорогостоящее медицинское лечение ограничен величиной полученного дохода за год и суммой исчисленного с него налога на физическое лицо. Несколько примеров помогут уяснить порядок расчета величины налогового возврата.

Вариант 1. Допустим, условно величина дохода физического лица за 2016 год составила 110 тыс. а расходы на стоматологические услуги – 55 тыс. руб. НДФЛ составит 13 % и будет равен 14 300 руб. (110 000 х13/100). Сумма социального вычета к возврату в таком варианте составит 7150 руб. (55 000 х13/100).

Ситуация, при которой расходы выше, чем максимальный порог, установленный законодательством, ограничит выплату заинтересованному лицу суммой 15,6 тыс. руб.

Вариант 2. Расходы налогоплательщика равны 155 тыс. доход составил 110 тыс. удержание НДФЛ -14, 3 тыс. руб. (110 000х 13/100). Социальный возврат за медицинские услуги составит 14, 3 тыс. руб.

Вариант 3. Расходы на лечение составляют 155 тыс. а доход за год – 130 тыс. Налог на доходы физического лица будут 16, 9 тыс. руб. (130 000х13/100).

Социальный вычет составит 15, 6 тыс. руб. что будет равняться максимально допустимой сумме выплат.

Вариант 4. Расходы на стоматологические услуги налогоплательщика – 155 тыс. доход — 200 тыс. НДФЛ составит 26 тыс. руб. (200 000.х13/100). Налоговый возврат за лечение в этом случае будет равен 20 150 руб. (155 000х13/100).

Порядок получения социальной выплатыЗаконодатель определил следующие виды услуг. оплата которых дает основания для налогового возврата:

Получение возврата налогоплательщиком допускается при оплате им стоматологических услуг за детей, не достигших совершеннолетия, супруга/и, родителя (ст.219 НК РФ). Порядок получения предусматривает два способа.

Получение возврата налогоплательщиком допускается при оплате им стоматологических услуг за детей, не достигших совершеннолетия, супруга/и, родителя (ст.219 НК РФ). Порядок получения предусматривает два способа.

Первый способ. Заявление на получение оформляется одновременно с подачей декларации за отчетный налоговый период (за год) по форме 3-НДФЛ. Период рассмотрения заявления и проверки декларации на соответствие налоговым требованиям составляет 90 дней. При положительном решении выплата осуществляется в течение месяца.

Второй способ. Документы на вычет подаются до окончания отчетного налогового периода, после оплаты лечения. После получения уведомления на вычет, налогоплательщик подает заявление работодателю на возврат социальной выплаты.

Выплата осуществляется работодателем одновременно с заработной платой за месяц, в который подано заявление на вычет.

Документы на социальную выплату за стоматологические услуги должны в обязательном порядке содержать все необходимые сведения: состав лечения, стоимость оплаченных услуг, оплата необходимых медикаментов.

Пакет документов включает:

Если оплата производилась в интересах родственника, необходимо предоставить копии документов, подтверждающих степень родства.

Условия налогового возврата для неработающих пенсионеров Неработающий пенсионер имеет право на налоговые возвраты за предоставленное лечение в 2016 году в том случае, если у него был доход, подлежащий налогообложению. Необходимо предоставить документы для выплаты и обратиться в налоговый орган с заявлением на получение социальной выплаты. При отсутствии доходов правом на вычет может воспользоваться родственник, если он указан в договоре с медучреждением и произвел полную оплату лечения.

Неработающий пенсионер имеет право на налоговые возвраты за предоставленное лечение в 2016 году в том случае, если у него был доход, подлежащий налогообложению. Необходимо предоставить документы для выплаты и обратиться в налоговый орган с заявлением на получение социальной выплаты. При отсутствии доходов правом на вычет может воспользоваться родственник, если он указан в договоре с медучреждением и произвел полную оплату лечения.

Чтобы получить положительное решение о выплате, необходимо руководствоваться образцом декларации по форме 3-НДФЛ. Другим важным моментом является соответствие данных по расходам и доходам тому налоговому периоду, за который подается заявление.

Например, по завершении налогового периода в 2017 году можно получить выплаты за 2014, 2015, 2016 годы. Расходы должны быть сделаны в периоде, соответствующем декларируемому. За 2016 год расходы на лечение заявляются в декларации за 2016 год.

Налогоплательщики могут уменьшить свои доходы на сумму денежных средств, которую они уплатили (согласно пп. 3 п. 1 ст. 219 НК РФ):

1) за услуги по лечению, предоставленные им медицинскими учреждениями РФ;

2) за услуги по лечению супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет в медицинских учреждениях РФ;

3) за медикаменты, назначенные лечащим врачом и приобретаемые за счет собственных средств;

4) в виде страховых взносов, уплаченных страховым организациям по договорам добровольного личного страхования налогоплательщика, страхования супруга (супруги), родителей и (или) своих детей в возрасте до 18 лет, предусматривающим только оплату услуг по лечению.

СТАТУС МЕДИЦИНСКОГО УЧРЕЖДЕНИЯ (СТРАХОВОЙ ОРГАНИЗАЦИИ)

Вычеты на лечение предоставляются только в том случае, если лечение проводилось в медицинских учреждениях, имеющих лицензии на осуществление медицинской деятельности. Страховые же организации, с которыми заключен договор добровольного личного страхования, должны иметь лицензию на ведение соответствующего вида деятельности (абз. 2, 5 пп. 3 п. 1 ст. 219 НК РФ).

ПЕРЕЧЕНЬ МЕДИЦИНСКИХ УСЛУГ, ПО КОТОРЫМ ПРЕДОСТАВЛЯЕТСЯ ВЫЧЕТ

Вычет на лечение распространяется только на услуги, поименованные в Перечне медицинских услуг в медицинских учреждениях Российской Федерации, предоставленных налогоплательщику, его супруге (супругу), его родителям и (или) его детям в возрасте до 18 лет, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета, утвержденном Постановлением Правительства РФ от 19.03.2001 N 201 (Постановление N 201, Перечень медицинских услуг).

По дорогостоящим видам лечения Постановлением N 201 утвержден Перечень дорогостоящих видов лечения в медицинских учреждениях РФ, размеры фактически произведенных налогоплательщиком расходов по которым учитываются при определении суммы социального налогового вычета.

Таким образом, может быть, что услуга по сумме затрат является дорогостоящей, но при этом не входит в Перечень дорогостоящих видов лечения.

ПЕРЕЧЕНЬ МЕДИКАМЕНТОВ, ПО КОТОРЫМ ПРЕДОСТАВЛЯЕТСЯ ВЫЧЕТ

Вычет по медикаментам применяется только в отношении медикаментов, поименованных в Перечне лекарственных средств, назначенных лечащим врачом налогоплательщику и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета, утвержденном Постановлением N 201 (далее — Перечень лекарственных средств).

Что касается Перечня лекарственных средств, то в нем поименованы не торговые названия медикаментов, а международные непатентованные названия лекарственных средств (Письмо МНС России от 12.07.2002 N БК-6-04/989).

Следовательно, лекарственные средства, включенные в данный Перечень, в торговом наименовании могут иметь несколько разновидностей.

В КАКОМ РАЗМЕРЕ ПРЕДОСТАВЛЯЕТСЯ ВЫЧЕТ

Социальный налоговый вычет предоставляется в размере фактически произведенных расходов, однако он не может быть более 120 000 руб. (абз. 3 пп. 3 п. 1, абз. 2 п. 2 ст. 219 НК РФ).

По дорогостоящим видам лечения ограничений нет, и к вычету принимается полная сумма фактически понесенных расходов. Об этом говорится в абз. 4 пп. 3 п. 1 ст. 219 НК РФ.

ЕСЛИ ВЫЧЕТ ИСПОЛЬЗОВАН НЕ ПОЛНОСТЬЮ

На следующий год остаток неиспользованного вычета не переносится.

О ПОРЯДКЕ ПОЛУЧЕНИЯ НАЛОГОПЛАТЕЛЬЩИКОМ СПРАВОК, ПОДТВЕРЖДАЮЩИХ ОПЛАТУ МЕДИЦИНСКИХ УСЛУГ И ДОРОГОСТОЯЩИХ ВИДОВ ЛЕЧЕНИЯ В МЕДИЦИНСКИХ УЧРЕЖДЕНИЯХ РОССИЙСКОЙ ФЕДЕРАЦИИ, И ИХ ПРЕДСТАВЛЕНИЕ В НАЛОГОВЫЕ ОРГАНЫ

Согласно приказу Минздрава России и МНС России от 25.07.01 № 289/БГ-3-04/256 Справки, подтверждающие оплату медицинских услуг и дорогостоящего лечения за счет средств налогоплательщика, должны выдаваться всеми учреждениями здравоохранения, имеющими лицензию на осуществление медицинской деятельности, независимо от ведомственной подчиненности и формы собственности, оказывающими гражданам платные медицинские услуги.

Справки выдаются в подтверждение соответствующих расходов налогоплательщика по оплате медицинских услуг и дорогостоящего лечения, оказанных начиная с 1 января 2001 года. Налогоплательщики вправе получить Справки о произведенных расходах в течение трех лет после окончания налогового периода, в котором были произведены соответствующие расходы.

В Справках об оплате медицинских услуг, предоставляющих право на социальный вычет в размере, не превышающем 120 000руб. указывается код 1, в Справках об оплате дорогостоящих видов лечения, предоставляющих право на социальный вычет в размере фактически произведенных расходов по лечению, указывается код 2.

ПЕРЕЧЕНЬ ДОКУМЕНТОВ, КОТОРЫЕ НЕОБХОДИМО ПРЕДСТАВИТЬ В НАЛОГОВУЮ ИНСПЕКЦИЮ ПО МЕСТУ ЖИТЕЛЬСТВА НАЛОГОПЛАТЕЛЬЩИКА ДЛЯ ПОЛУЧЕНИЯ СОЦИАЛЬНОГО НАЛОГОВОГО ВЫЧЕТА

Социальный налоговый вычет представляется на основании письменного заявления налогоплательщика при подаче налоговой декларации с приложением документов, подтверждающих фактические расходы налогоплательщика по оплате медицинских услуг и дорогостоящих видов лечения, оказанных налогоплательщику и (или) его супруге (супругу), его родителям и (или) его детям в возрасте до 18 лет.

Налоговый орган в соответствии со статьей 31 Кодекса вправе требовать у налогоплательщика, заявляющего социальный налоговый вычет в связи с расходами на оплату медицинских услуг и дорогостоящих видов лечения, следующие документы, подтверждающие его фактические расходы:

1) на лечение по услугам, оказанным медицинскими учреждениями (включая санаторно — курортное лечение):

— Налоговая декларация по налогу на доходы физических лиц форма № 3-НДФЛ);

— Справка (справки) о суммах начисленных доходов и удержанных налогов (форма 2-НДФЛ;

— Платежные документы (копии и оригиналы), подтверждающие факт оплаты денежных средств медицинскому учреждению (квитанции к приходным кассовым ордерам, бланки строгой отчетности, платежные поручения и т. д.).

В случае, если оплата за лечение произведена работодателем по заявлению налогоплательщика с последующим возмещением затрат, прикладывается копия указанного заявления и справка, выданная работодателем о сумме возмещения;

— Договор с медицинским учреждением РФ об оказании медицинских услуг или дорогостоящих видов лечения, если такой договор заключался (оригинал и копию);

— Оригинал справки об оплате медицинских услуг для представления в налоговые органы Российской Федерации по форме, утвержденной приказом МНС России от 25.07.01 № 289/БГ-3-04/256, зарегистрированным Минюстом России 13.08.01 № 2874; (код −1, если лечение обычное, 2-если дорогостоящее);

— Копию лицензии медицинского учреждения на осуществление медицинской деятельности, если в договоре на лечение или в справке об оплате медицинских услуг отсутствуют реквизиты лицензии (номер лицензии, дата выдачи, период действия, наименование органа, выдавшего лицензию);

— Оригинал справки, выдаваемой медицинским учреждением, об использовании в ходе лечения приобретенных пациентом дорогостоящих расходных медицинских материалов, в случае, если в договоре это условие не указано;

— Корешок санаторно-курортной путевки, если налогоплательщик проходил реабилитацию в санаторно-курортном учреждении;

— Свидетельство о браке (оригинал и копию), если налогоплательщиком оплачены медицинские услуги и лечение за своего супруга;

— Свидетельство о рождении ребенка (оригинал и копию), если налогоплательщиком оплачены медицинские услуги и лечение своего ребенка (детей) в возрасте до 18 лет;

— Свидетельство о рождении налогоплательщика (оригинал и копию), если налогоплательщиком оплачены медицинские услуги и лечение за своего родителя (родителей);

— Заявление о возврате налога на доходы физических лиц с указанием реквизитов счета, на который следует перечислить денежные средства, по установленной форм

2) по приобретенным лекарственным средствам, во время амбулаторного лечения:

— Налоговая декларация по налогу на доходы физических лиц (форма № 3-НДФЛ);

— Справка (справки) о суммах начисленных доходов и удержанных налогов (форма 2-НДФЛ;

— Рецептурный бланк формы № 107/у, выдаваемый медицинским учреждением и подтверждающий перечень назначенных врачом лекарственных средств (на бланке рецепта должен стоять штамп «Для налоговых органов»);

— Платежные документы (копии и оригиналы), подтверждающие факт оплаты назначенных лекарственных средств (квитанции к приходным кассовым ордерам, кассовые чеки и товарные чеки, платежные поручения и т. д.);

— Свидетельство о браке (оригинал и копию), если налогоплательщиком оплачены лекарственные средства, назначенные его супругу (супруге);

— Свидетельство о рождении ребенка (оригинал и копию), если налогоплательщиком оплачены лекарственные средства, назначенные его ребенку (детям) в возрасте до 18 лет;

— Свидетельство о рождении налогоплательщика (оригинал и копию), если налогоплательщиком оплачены лекарственные средства, назначенные его родителю (родителям);

— Заявление о возврате налога на доходы физических лиц с указанием реквизитов счета, на который следует перечислить денежные средства, по установленной форме.

ПРЕДЕЛЬНЫЙ СРОК ПОДАЧИ ДЕКЛАРАЦИИ ДЛЯ ПОЛУЧЕНИЯ СОЦИАЛЬНОГО НАЛОГОВОГО ВЫЧЕТА

В соответствии с пунктом 2 статьи 219 Кодекса, социальные налоговые вычеты предоставляются на основании письменного заявления налогоплательщика о предоставлении социальных налоговых вычетов при подаче налоговой декларации в налоговый орган по окончании налогового периода.

Согласно пункту 2 статьи 229 Кодекса лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства. В случае представления декларации лицами, не обязанными подавать декларацию в соответствии со статьями 227 и 228 Кодекса, после 30 апреля года, следующего за истекшим налоговым периодом, к ответственности, установленной статьей 119 Кодекса, названные лица не привлекаются.

Пунктом 1 статьи 229 Кодекса установлено, что налоговая декларация представляет не позднее 30 апреля года, следующего за истекшим, налогоплательщиками, указанными в статьях 227 и 228 Кодекса.

С учетом положений пункта 8 статьи 78 Кодекса налоговые декларации с заявлениями о предоставлении социальных вычетов, предусмотренных статей 219 Кодекса, могут быть представлены налогоплательщиками, поименованными в пунктах 1 и 2 статьи 229 Кодекса, в течение трех лет после окончания налогового периода в котором были произведены соответствующие расходы (на лечение).

ТОЛЬКО ДЛЯ БУДУЩИХ МАМ!

Вы в "интересном" положении? Тогда этот Справочник именно для Вас! Вы - будущая мама. Знать свои права и уметь реализовывать их - Ваша обязанность. Будь умной мамой, читай нужную информацию!

Женщина во время беременности несёт, порой, немалые расходы на медикаменты, диагностику, анализы, лечение и т.д. И многие будущие мамочки не знают, что часть этих расходов можно возместить.

В соответствии с п. 2 ст. 210 Налогового кодекса РФ налогоплательщик имеет право на получение социального налогового вычета за услуги по лечению. предоставленные ему либо супруге (супругу), своим родителям и (или) своим детям в возрасте до 18 лет, медицинскими учреждениями РФ (в соответствии с перечнем медицинских услуг, утверждаемым Правительством РФ), а также в размере стоимости медикаментов (в соответствии с перечнем лекарственных средств, утверждаемым Правительством РФ), назначенных им лечащим врачом, приобретаемых налогоплательщиками за счёт собственных средств.

Какая сумма налогового вычета подлежит возмещению?При предоставлении вычетов налогоплательщику возвращается не вся сумма средств, потраченная им на лечение или приобретение лекарств. Работник уменьшает свой налогооблагаемый доход на сумму потраченных средств, а государство возвращает ему сумму налога на доходы физических лиц, удержанную в предыдущих налоговых периодах по ставке 13%. Вычет не предоставляется, если оплата была произведена за счёт средств работодателя. Неиспользованный остаток социального налогового вычета на лечение на будущий календарный год не переносится.

Социальный налоговый вычет предоставляется в размере фактически произведённых расходов. но в совокупности не более 120 000 рублей в налоговом периоде (календарный год), по дорогостоящим видам лечения в медицинских учреждениях РФ сумма налогового вычета принимается в размере фактически произведенных расходов. Нужно иметь в виду, что причитающуюся к возврату сумму налога наличными не выдадут, поэтому стоит заранее позаботиться о том, чтобы у налогоплательщика был открыт банковский счет.

Обязательные условия при предоставлении налогового вычета?Для получения социального налогового вычета, необходимо соблюдение нескольких условий:

Таким образом, беременные женщины вправе включать в сумму налогового вычета: расходы на обследование, в том числе ультразвуковое; консультации у специалистов и т.д. Также налогоплательщик имеет право на социальный налоговый вычет по суммам, направленным на оплату медицинских услуг в санаторно-курортных учреждениях (услуги по диагностике, профилактике, лечению и медицинской реабилитации).

На какие медикаменты и дорогостоящие виды лечения распространяется вычет?Налоговый вычет распространяется на средства, израсходованные налогоплательщиком на медикаменты перечень которых предусмотрен тем же Постановлением Правительства РФ №201. В него входит значительное количество препаратов.

Перечень дорогостоящих видов лечения в медицинских учреждениях РФ, утверждённый вышеуказанным Постановлением Правительства РФ, состоит из 27 пунктов, одним из которых является выхаживание недоношенных детей массой до 1,5кг.

Как получить налоговый вычет на лечение?Теперь рассмотрим более подробно. Чтобы получить вычет, надо в году, следующем за истёкшим, подать в налоговый орган документы:

Рецепты для получения социального налогового вычета выписываются лечащим врачом по требованию налогоплательщика, на рецептурных бланках по форме №107/у в двух экземплярах с проставлением штампа "Для налоговых органов Российской Федерации, ИНН налогоплательщика (если он имеется)".

Куда обращаться за оказанием высокотехнологичных видов лечения?Приём, регистрация медицинских документов и выдача направлений в федеральные учреждения здравоохранения на высокотехнологичные (дорогостоящие) виды лечения осуществляется в: