Рейтинг: 4.6/5.0 (1593 проголосовавших)

Рейтинг: 4.6/5.0 (1593 проголосовавших)Категория: Бланки/Образцы

Так как государство старается поддерживать семьи с детьми и всячески им помогает, существуют определенные налоговые льготы, которые увеличиваются в зависимости от количества детей в семье.

Обычно бухгалтерией организации, в которой вы трудитесь самостоятельно отправляются все данные в налоговую. Но иногда лучше уточнять подобные вопросы и своевременно предоставлять информацию о своих детях.

Понятие и особенности налогового вычета на детей, регламентированного Налоговым кодексом РФДетским вычетом называется сумма, на которую не начисляется налог. Все виды рассчитываются государством. Всего существует их четыре вида: имущественные, социальные, профессиональные и стандартные.

Последние как раз и включают в себя вычеты на детей. От других они отличаются тем, что не зависят от различных факторов. Главное принадлежать к категории лиц, на которых они распространяются.

Производятся они на каждого, младше 18, а для студентов младше 24, у родителей (опекунов, попечителей).

Их могут оформить граждане:

Не имеет значения степень родства и прочие факторы, главное доказать, что малыш живет с вами, а значит и находится на полном вашем обеспечении.

Все работающие люди в стране могут оформить эту льготу, при условии, если на их содержании находятся дети. Не имеет значение родные они или приемные.

Не могут оформить вычет родители, если они не работают официально. Он начисляется только тем, кто платит 13% налог на доходы.

Индивидуальным предпринимателям предоставляется, пока их доход не превысит установленный предел в двести восемьдесят тысяч за год.

Размеры стандартных налоговых вычетовСумма льготы всегда одинаковая и влияет на неё только количество детей в семье. На первого малыша это 1400 рублей. Такая же цифра для второго малыша в семье. Если двое детей, то суммы складываются. За третьего и последующих детей в семье сумма вычета составляет 3000 рублей.

На детей при подтвержденной первой или второй группе инвалидности, до совершеннолетия размер вычета составляет 3000 рублей. И соответственно после 18 лет, если он проходит обучение, то до 24 лет также сохраняется.

Все вышеуказанные цифры – это не сумма, которая возвращается налогоплательщику, а сумма которую не удерживает налог. Чтобы рассчитать размер льготы нужно её умножить на 13%.

Порядок оформленияДля оформления необходимо написать заявление. Происходит это при устройстве на работу в новую компанию. Если оснований для изменения оформления вычета в новом периоде у вас не появится, то и повторно писать заявление не придется. Но если в заявлении был указан год, то в следующий период понадобится новое заявление.

Процедура предполагает несколько основных этапов:

Если меняются обстоятельства, нужен перерасчет или получить от работодателя то, чего не удалось получить в прошлом периоде, нужно обратиться в отделение налоговой инспекции по месту жительства.

При этом предоставляют следующее:

Если всё правильно оформлено и предоставлены все документы, то недополученная сумма будет вам выплачена в налоговой инспекции по месту проживания единовременным платежом.

Правила предоставления льготы:

Чтобы определить какой вычет вам полагается, нужно учесть общее количество детей, которых вы содержите и проживаете совместно.

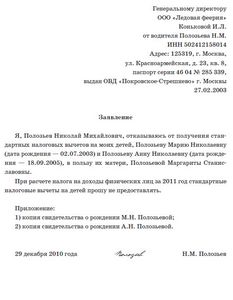

Необходимый пакет документов для оформленияСкачать образец заявления налогового вычета на ребенка в формате MS Word.

Нужно заблаговременно подготовить нужные бумаги и копии, которые являются доказательством того, что вы должны получать данные льготы:

Если необходимо оформить льготу в двойном размере единственному опекуну или родителю. Например, матери-одиночке нужно предоставить следующие копии документов:

Если оба родителя имеются, но один из них отказывается от вычета в пользу другого, нужно от него письменное заявление. Опекунам для оформления вычета нужно будет предъявить соответствующие копии подтверждающих документов о том, что установлено опекунство или попечительство.

Обычно вся процедура происходит автоматически. Главное чтобы были достоверные данные на всех детей налогоплательщика.

В случаях, когда налогоплательщик не получил вычеты или получил их не в полном объеме, он может вернуть сумму в следующем периоде. Для этого подаётся декларация в налоговую инспекцию.

Если необходимо вернуть вычет на детей понадобятся следующие документы:

В случае, если родители не состоят в браке, живут гражданским браком или разведены, то второму необходимо предоставить доказательства того, что малыш находится у него на содержании.

Такими подтверждениями могут послужить:

Это возможно, если второй родитель отсутствует вообще или он добровольно отказывается от своей льготы в пользу другого.

То есть он предоставляется:

Если родители не зарегистрированы, как муж и жена, а просто живут вместе (или не живут), в таком случае не считается, что есть один родитель, который имеет право на двойной размер льготы.

Если, например, отец не платит алименты, то мать не имеет право на двойной размер вычета. Для этого в данном случае нужно получить официальный родительский отказ, подписанный отцом – уклонистом.

Справку о доходах, которые получают двойной вычет необходимо предоставлять ежемесячно. Это работодатель сделает сам.

Необходимо дополнить стандартный пакет бумаг в этом случае:

Работодатель может оформить вычет, вне зависимости от того, когда вы подали заявление, с начала года.

Наличие только одного родителя или опекуна должно подтверждаться следующими документами:

Особенно ощутимой финансовой помощью данная услуга является для многодетных родителей, ведь они оба получают неплохие налоговые льготы. Таким образом, заботится о гражданах правительство страны, пусть и небольшая выгода, но есть.

Письмо Минфина России от 14.03.2014 N 03-04-06/11148

Согласно абз. 13 пп. 4 п. 1 ст. 218 НК налоговый вычет предоставляется, в частности, в двойном размере единственному родителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Понятие "единственный родитель" означает отсутствие второго родителя у ребенка, в частности, по причине смерти, признания родителя безвестно отсутствующим, объявления умершим. Кроме того, для целей применения пп. 4 п. 1 ст. 218 НК понятие "единственный родитель" может включать случаи, когда отцовство ребенка юридически не установлено. В этом случае сведения об отце ребенка в справке о рождении ребенка по форме, утвержденной Постановлением Правительства Российской Федерации от 31.10.1998 N 1274 "Об утверждении форм бланков заявлений о государственной регистрации актов гражданского состояния, справок и иных документов, подтверждающих государственную регистрацию актов гражданского состояния" (форма N 25), вносятся на основании заявления матери, не состоящей в браке.

В соответствии с п. 7.7 Регламента Минфина России (утв. Приказом Министерства финансов Российской Федерации от 15.06.2012 N 82н) в Министерстве не рассматриваются по существу обращения организаций по проведению экспертиз договоров, учредительных и иных документов организаций, а также по оценке конкретных хозяйственных ситуаций. В соответствии с пп. 4 п. 1 ст. 32 Кодекса обязанность по бесплатному информированию налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и о принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц возложена на налоговые органы.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Специалисты ААА-Инвест выполнят для Вас услуги заполнения и подачи налоговой декларации по налогу на доходы физических лиц, в том числе дистанционно для клиентов из любого региона РФ.

Невозможность очной встречи не является препятствием для выполнения услуг нашими экспертами!

© AAA-Investments, 2009—2013

При расчете НДФЛ бухгалтер принимает во внимание стандартные налоговые вычеты В настоящей статье Альбина Островская, ведущий налоговый консультант консалтинговой компании «ТаксОптима», предлагает рассмотреть несколько ситуаций, в которых применение стандартных вычетов может вызывать вопросы как у бухгалтеров, так и у работников.

Применение стандартного налогового вычета означает, что при расчете налоговой базы по НДФЛ из налогооблагаемого дохода работника вычитается некая сумма, называемая стандартным вычетом. Такой вычет предоставляется как на самого работника, так и на его детей (до достижения ими возраста 18 лет, либо 24 лет – если ребенок является учащимся очной формы обучения, аспирантом, ординатором, студентом или курсантом).

Вычет на работника составляет 400 рублей и действует до тех пор, пока доход не превысит 40 000 рублей. Вычет на ребенка составляет 1000 рублей и действует до момента, пока доход не превысит 280 000 рублей (подп. 3, 4 п. 1 ст. 218 НК РФ).

Стандартные вычеты за «бездоходные» периодыНередки ситуации, когда в отдельные месяцы налогового периода (календарного года) работник не получал заработной платы (например, находился в отпуске по уходу за ребенком). В этом случае возникает вопрос: нужно ли суммировать стандартные вычеты за эти «бездоходные» месяцы, а затем, когда работник будет получать доход, вычитать из налоговой базы по НДФЛ накопленные вычеты?

Долгое время этот вопрос был спорным. На практике налоговики пытались признать незаконным накопление (суммирование) стандартного вычета в случае отсутствия доходов за отдельные месяцы налогового периода. Представители Минфина России также высказывались против суммирования вычета (письмо от 07.10.04 № 03-05-01-04/41).

Однако эту позицию нельзя назвать правомерной. Ведь налоговым периодом для НДФЛ признается календарный год (ст. 216 НК РФ), и стандартные налоговые вычеты предоставляются налогоплательщику за каждый месяц налогового периода.

Впоследствии чиновники пересмотрели свое мнение. Теперь они разъясняют, что если в отдельные месяцы у налогоплательщика не было дохода, то стандартные налоговые вычеты также предоставляются за каждый месяц налогового периода, включая те месяцы, в которых не было выплат дохода. Такая позиция содержится в письмах Минфина России от 19.08.08 № 03-04-06-01/254, от 14.08.08 № 03-04-06-01/251. от 06.05.08 № 03-04-06-01/118 .

Если проанализировать судебную практику, то можно обнаружить, что и судов раньше не было единого мнения по данной проблеме. Например, ФАС Московского округа в постановлении от 15.01.09 № КА-А40/12934-08 обратил внимание, что статьей 218 НК РФ право на получение стандартного вычета не поставлено в зависимость от наличия дохода по итогам месяца. Это означает, что суммировать вычеты правомерно.

В то время как ФАС Волго-Вятского округа в постановлении от 17.12.08 по делу № А38-661/2008-4-77 поддержал налоговиков. Арбитры пришли к выводу о том, что «стандартный налоговый вычет не накапливается в течение налогового периода и не подлежит суммированию нарастающим итогом в случае отсутствия налоговой базы за отдельные месяцы налогового периода». Но позже этот спор был рассмотрен Высшим арбитражным судом РФ, который вынес окончательный вердикт в пользу налогоплательщика. Судьи высшей арбитражной инстанции указали, что Налоговый кодекс не содержит норм, запрещающих предоставление стандартного налогового вычета за те месяцы, в которых у работников отсутствовал доход, подлежащий обложению НДФЛ (постановление Президиума ВАС РФ от 14.07.09 № 4431/09 ). Таким образом, на сегодняшний день и Минфин, и суды высказываются в пользу того, что стандартные вычеты подлежат суммированию.

Отказ от «детского» вычета в пользу другого родителяКак уже говорилось, каждый родитель имеет право на получение стандартного вычета за ребенка. При этом один из родителей может передать другому родителю право на вычет, в результате чего последний будет получать двойной вычет на ребенка. В Налоговом кодексе сказано, что такая передача осуществляется на основании заявления об отказе другого родителя от получения налогового вычета. Предоставление иных документов не предусмотрено.

Однако на практике налоговики требуют, чтобы работник, претендующий на двойной вычет, принес в бухгалтерию и другие документы. Перечень таких документов приведен, например, в письме Минфина России от 30.07.09 № 03-04-06-01/199. Перечислим эти документы:

А в письме УФНС по г. Москве от 22.07.09 № 20-15/3/075382@ сказано, что помимо свидетельства о рождении ребенка и документа, подтверждающего проживание ребенка совместно с родителем, необходимо предъявить документ, подтверждающий неполучение вычетов на детей по месту работы одного из родителей. В данном документе, как поясняют столичные налоговики, должна быть отражена информация о наличии у этого родителя дохода, облагаемого по ставке 13 процентов, а также о том, что его доход не превысил 280 000 рублей.

Но если, допустим, жена не работает, то муж не сможет предоставить в свою бухгалтерию ни справку 2-НДФЛ по доходам жены, ни документ, подтверждающий, что она не получает стандартные налоговые вычеты на детей. Выходит, что в таком случае он не сможет получить двойной вычет? Именно такой вывод делают чиновники, утверждая, что отказаться от получения стандартного вычета может лишь родитель, который сам имеет право на вычет. А право на получение стандартного вычета возникает только у тех родителей, которые имеют доходы, облагаемые НДФЛ по ставке 13 процентов. Соответственно, неработающая супруга, по мнению чиновников, не может «передать» право на «детский» вычет супругу. Свою позицию представители Минфина высказывали неоднократно (например, письма от 27.02.09 № 03-04-05-01/85. от 11.01.09 № 03-04-08-01/1).

Следовать данным разъяснениям Минфина или нет — решать организации. На наш взгляд, компания вполне может их проигнорировать. Ведь Налоговый кодекс не обязывает работодателя требовать от работника, претендующего на двойной вычет, какие-либо документы помимо заявления. Судебная практика по этому вопросу пока не сформировалась.

Если жена не работает, но состоит в трудовых отношениях (например, находится в отпуске по уходу за ребенком), то у отца ребенка гораздо больше шансов получить вычет в двойном размере. Супруг может отстоять свое право на двойной вычет, сославшись, например, на письмо ФНС России от 04.03.09 № 3-5-03/233@. В нем разъясняется, что если один из родителей ребенка отказывается от детского вычета по причине нахождения в отпуске по уходу за ребенком или в отпуске без сохранения зарплаты, то налоговый агент вправе предоставить стандартный налоговый вычет в двойном размере другому родителю.

Двойной вычет единственному родителюНалоговый кодекс предусматривает предоставление стандартного налогового вычета в двойном размере единственному родителю (приемному родителю), опекуну, попечителю ребенка (подп. 4 п. 1 ст. 218 НК РФ). Однако в Кодексе не содержится определение «единственного родителя». На практике из-за этого нередко возникают споры, в основном, между работниками бухгалтерии и сотрудниками, желающими получить двойной вычет на ребенка.

Распространено заблуждение, что разведенная женщина, одна воспитывающая ребенка, считается для него единственным родителем, а значит, вправе получить двойной вычет. На самом деле такая женщина не является единственным родителем, ведь факт развода не свидетельствует о том, что у ребенка отсутствует отец (письма Минфина России от 18.06.10 № 03-04-05/5-340, от 05.03.09 № 03-04-05-01/117). Другое дело, когда отец ребенка умер или признан безвестно отсутствующим, при этом мать не вышла замуж повторно. В таком случае женщина имеет право на двойной вычет (письмо Минфина России от 06.08.10 № 03-04-05/5-426).

Женщина, являющаяся матерью-одиночкой, также может считаться единственным родителем, если в свидетельстве о рождении ребенка в сведениях об отце проставлен прочерк (письмо Минфина России от 01.09.10 № 03-04-05/5-516). Поэтому она вправе претендовать на двойной стандартный вычет в отношении своего ребенка.

Бывает так, что запись об отце в свидетельстве о рождении ребенка вносится со слов матери-одиночки. Данное обстоятельство не должно стать преградой для получения работницей двойного стандартного вычета. Такой вывод содержится в письмах Минфина России от 06.05.11 № 03-04-05/1-337, от 12.08.10 № 03-04-05/5-449, от 02.06.09 № 03-04-05-01/406. Но в этих же письмах отмечается, что как только мать-одиночка вступает в брак, она сразу же теряет право на дойной вычет.

Заявление на «детский» вычет подано с опозданиемРождение ребенка сопряжено с хлопотами, и поэтому работник может принести заявление на «детский» вычет только через несколько месяцев со дня рождения малыша. Бухгалтерия предприятия может посчитать, что в этом случае стандартный вычет на ребенка надо предоставляться с того месяца, когда было написано заявление. Но это не так.

Из пункта 3 статьи 218 НК РФ следует, что вычет на детей предоставляется родителям на основании письменного заявления и документов, подтверждающих право на данный налоговый вычет. При этом, обращаем внимание, речь идет непосредственно о предоставлении вычета, а не о моменте, с которого возникает право на вычет.

Что касается момента, с которого возникает право на «детский» вычет, то о нем говорится в последнем абзаце подпункта 4 пункта 1 статьи 218 НК РФ. Там четко сказано, что «уменьшение налоговой базы производится с месяца рождения ребенка (детей)».

Налоговым периодом по НДФЛ является календарный год (и заявление на вычет подается в пределах одного налогового периода). Исчисление НДФЛ производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога (п. 3 ст. 226 НК РФ). Следовательно, налоговая база, подлежащая уменьшению на стандартные вычеты, рассчитывается в целом по году. Кроме того, в подпункте 4 пункта 1 статьи 218 НК РФ четко сказано, что вычет на детей предоставляется за каждый месяц налогового периода, то есть начиная с месяца рождения ребенка.

Работница предоставила следующие документы на стандартные вычеты при расчете НДФЛ: копии свид-ва о регистрации брака,свидетельств о рождении на 2-х детей, о расторжении брака; копии другого свид-ва о регистрации брака(следующего за предыдущим), копия св-ва о рождении на 3-го ребёнка, а также копия свидетельства о смерти мужа (второй брак).

На скольких детей должен предоставляться вычет в двойном размере (как одинокому родителю): на всех трёх или только на последнего ребёнка, отец которого умер? И ещё один вопрос. Работница принята на работу не с начала года, подтвердить документально что она не работала в текущем году не может. Со слов работницы она находилась дома с ребёнком-инвалидом. Трудовой книжки не было. Следует ли ей предоставлять вычет в текущем году (заявление на вычет от неё поступило) или только с нового года?

1. Удвоенный налоговый вычет на ребенка предоставляется единственному родителю (а не одинокому) – абз.7. п.4. ст.218 НК РФ от 05.08.2000. Единственным признается родитель, если второй родитель ребенка умер (безвестно отсутствует) или сведения о нем в свидетельстве о рождении отсутствуют либо записаны со слов другого родителя. (Письма Минфина России от 12.08.2010 N 03-04-05/5-448, от 06.08.2010 N 03-04-05/5-426, от 18.06.2010 N 03-04-05/5-340 и др.).

Если у Вашей сотрудницы двое детей от первого брака не были усыновлены вторым мужем, и первый ее муж жив, то она не считается единственным родителем при установлении вычетов на детей от первого брака. В отношении третьего ребенка ей положен удвоенный вычет как единственному родителю. Если ее первый муж откажется от своего права на стандартные налоговые вычеты и предоставит справку со своего места работы о том, что ему не предоставляются вычеты на детей, Вашей сотруднице могут быть предоставлены удвоенные вычеты на первых двоих детей - абз. 10 пп. 4 п. 1 ст. 218 НК РФ.

2. При приеме на работу не с начала года, работница должна предоставить с предыдущего места работы справку о доходах 2-НДФЛ. В том случае, если работница, по объективным причинам это сделать не может (она поступает на работу впервые или после долгого перерыва), допускается предоставление вычетов и без справки 2-НДФЛ (об этом в частности говорится в Письме ФНС России от 30.07.2009 N 3-5-04/1133@). Предоставление вычетов в этом случае делается на основании письменного заявления. А факт поступления на работу впервые, или отсутствия работы длительное время подтверждается трудовой книжкой (или ее отсутствием в Вашем случае) и письменными объяснительными от работницы.

Задать вопрос по персонифицированному учету и расчету заработной платы Вячеславу Шинкареву легко - достаточно заполнить специальную форму .Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте .

руководитель разработки программы «Контур-Зарплата» компании СКБ Контур

Специально для Клерк.Ру

Вычет в двойном размере предоставьте сотруднице с мая месяца, даже если подтверждающие документы (копию свидетельства о рождении ребенка, копию паспорта, удостоверяющего, что родитель не вступил в брак) она предоставила в июле.

Если в результате пересчета налоговой базы у сотрудницы возникнет переплата по НДФЛ, излишне удержанную сумму налога можно вернуть .

Нарушением трудового законодательства это не является.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как предоставить стандартный налоговый вычет на ребенка

У кого есть право на вычетЕсли у сотрудника-резидента есть дети на обеспечении, то он вправе получать стандартные налоговые вычеты. Правда, применить их можно только к доходам, облагаемым по ставке 13 процентов. Нерезидентам стандартные вычеты не полагаются вовсе независимо от ставки налога, по которой облагается их доход. То же относится и к доходам высококвалифицированных специалистов .

Получить вычет на детей могут родители, в том числе приемные, и их супруги, а также усыновители, попечители и опекуны.

Об этом сказано в абзацах 7–12 подпункта 4 пункта 1 статьи 218, пункта 4 статьи 210, пунктах 1 и 4 статьи 224 Налогового кодекса РФ.

Размер вычетовВычеты предоставляйте в следующих размерах:*

Стандартные вычеты положены родителям на детей до 18 лет. Однако если ребенок занят на очной форме обучения, то предельный возраст отодвигается до 24 лет. При этом размер вычета в 3000 руб. сохраняется только для учащихся детей старше 18 лет I или II группы инвалидности. Для других групп детей-инвалидов размер вычета с 18 до 24 лет снижается до 1400 руб.

Стандартные вычеты для детей-инвалидов предоставляют независимо от того, какой по счету этот ребенок. Например, при наличии двух детей, первый из которых инвалид, вычеты предоставляют в размере 3000 руб. на первого ребенка и 1400 руб. – на второго. Общая сумма вычета на таких детей будет равна 4400 руб.

Вычет предоставляют за каждого ребенка. При этом разные вычеты не суммируют. То есть если третий ребенок – инвалид, то вычеты в размере 3000 руб. предусмотренные для него, не складывают.

Право на вычет в том или ином размере нужно подтвердить документами, в которых фиксируются сведения о происхождении ребенка, а также о его родителях. Обычно это свидетельство о рождении. Чтобы подтвердить право на вычет, многодетные родители должны представить налоговым агентам копии свидетельств о рождении всех детей. Включая и тех, на кого вычет не предоставляется. На основании этих документов налоговый агент сможет определить:*

Любой стандартный налоговый вычет на ребенка может быть предоставлен в двойном размере единственному родителю, в том числе и приемному, а также усыновителю, опекуну или попечителю.

При этом если единственный родитель, в том числе приемный, вступает в брак, то он теряет право на удвоенный вычет с месяца, следующего за тем, в котором брак был зарегистрирован. Если потом этот брак будет расторгнут, предоставление удвоенного вычета такому родителю можно возобновить.*

При этом единственный усыновитель, опекун или попечитель имеет право на двойной вычет по НДФЛ независимо от своего семейного положения и состава семьи. Это объясняется тем, что супругам усыновителей, опекунов, попечителей вычеты на принятых в семью детей не предоставляют. Кроме того, право единственного усыновителя, опекуна или попечителя на двойной налоговый вычет не зависит от наличия или отсутствия родительских прав у родителей детей, принятых под опеку. Такой вывод следует из положений абзацев 13 и 14 подпункта 4 пункта 1 статьи 218 Налогового кодекса РФ и писем Минфина России от 4 февраля 2013 г. № 03-04-06/8-32 и ФНС России от 30 апреля 2013 г. № ЕД-4-3/8054. Письмо ФНС России размещено на официальном сайте налоговой службы в разделе «Разъяснения, обязательные для применения налоговыми органами».

действительный государственный советник РФ 3-го класса

2. Ситуация: кого признавать единственным родителем, в том числе приемным, усыновителем, опекуном, попечителем для предоставления стандартного налогового вычета на ребенка в двойном размере

Того, кто сможет документально подтвердить отсутствие у ребенка второго родителя.

Действительно, несмотря на то что понятие «единственный родитель» законодательно не определено, вывод об отсутствии второго родителя можно сделать на основе представленных документов.

При этом ведомства указывают, что родитель, в том числе и приемный, усыновитель, попечитель или опекун будет единственным, когда второй умер или признан судом безвестно отсутствующим или умершим. Единственным родителем будет и мать, если ребенок рожден вне брака, и отцовство не установлено или отец не указан в свидетельстве о рождении. Единственным будет усыновитель, опекун или попечитель, если изначально второй не был назначен органом опеки и попечительства.

И наоборот, единственными нельзя признать родителей в следующих ситуациях:

В последнем случае право на получение стандартного налогового вычета в двойном размере родитель теряет со следующего месяца после вступления в брак. При этом если ребенок единственного родителя не был усыновлен, то в случае последующего развода предоставление двойного вычета может быть возобновлено (письмо Минфина России от 23 января 2012 г. № 03-04-05/7-51 ).*

Все это следует из положений подпункта 4 пункта 1 статьи 218 Налогового кодекса РФ и главы 10 Семейного кодекса РФ.

Чтобы подтвердить право на стандартный налоговый вычет в двойном размере, единственный родитель должен представить копию свидетельства о рождении ребенка, копию паспорта, удостоверяющего, что родитель не вступил в брак, и другие подтверждающие документы. В частности, к документам, подтверждающим статус единственного родителя, в том числе и приемного, усыновителя, опекуна или попечителя, относятся:*

Из рекомендации « Как предоставить стандартный налоговый вычет на ребенка »

действительный государственный советник РФ 3-го класса

3. Ситуация: можно ли предоставить стандартный налоговый вычет, если сотрудник устроился на работу не с начала года

Если сотрудник работает в организации не с начала года, стандартные налоговые вычеты ему предоставляйте в отношении только тех доходов, которые он получил, начиная с месяца его трудоустройства в организацию. При этом ограничения по размеру доходов, которые применяются при предоставлении вычетов, контролируйте с учетом доходов, полученных на предыдущем месте работы. Их сумма должна быть подтверждена справкой по форме 2-НДФЛ. Такой порядок предусмотрен пунктом 3 статьи 218 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письме Минфина России от 27 февраля 2013 г. № 03-04-05/8-154 .*

В некоторых случаях вычет можно предоставить и при отсутствии этой справки.

Если сотрудник претендует на вычеты на себя в размере 3000 или 500 руб. справку по форме 2-НДФЛ с него не требуйте. Возможность предоставления таких вычетов не зависит от суммы дохода, полученного по предыдущему месту работы (подп. 1 и 2 п. 1 ст. 218 НК РФ).

В любом случае не предоставляйте сотруднику стандартные налоговые вычеты, которые тот не получил у прежнего работодателя или получил не в полном размере (п. 3 ст. 226 НК РФ ).

Из рекомендации « Кто предоставляет стандартные налоговые вычеты »

действительный государственный советник РФ 3-го класса

4. Ситуация: с какого периода можно предоставить сотруднику стандартный вычет по НДФЛ. Сотрудник работает в организации с начала года, но заявление о предоставлении вычета подал позже

Если сотрудник подал заявление в пределах текущего года, то вычеты предоставляйте с начала этого периода. Даже если о своем праве на вычет он заявил посреди года.*

В Налоговом кодексе нет связи между возникновением права на вычет и датой подачи заявления. Сроков, когда сотрудник должен написать такое заявление, тоже не предусмотрено. При этом вычет полагается за каждый месяц календарного года до тех пор, пока сотрудник не потеряет право на него. Поэтому, если сотрудник подтвердил свое право на вычет начиная с начала года (хоть и в его середине), уменьшите его базу для расчета НДФЛ с января.

Как известно, базу для НДФЛ рассчитывают при каждой выплате дохода. А значит, при выплате, например, зарплаты за месяц, в котором сотрудник подтвердил свое право, ранее не учтенные вычеты можно посчитать в уменьшение налоговой базы.

В коммерческих организациях

Пример расчета НДФЛ, если сотрудник подал заявление на вычет в середине года

В.К. Волков работает в ЗАО «Альфа» с 1 января в должности начальника цеха. Ему установлен оклад в размере 50 000 руб. У Волкова есть три несовершеннолетних ребенка. Однако он сразу не представил в бухгалтерию всех необходимых документов на получение стандартного налогового вычета. Сделал это Волков только в июле. Поэтому с января по июнь при расчете НДФЛ вычеты Волкову не предоставляли.

Всего с января по июнь Волкову было начислено 300 000 руб. (50 000 руб. 6 мес.).

НДФЛ удержан в сумме 39 000 руб. (300 000 руб. 13%).

Ежемесячная сумма вычета на троих детей – 5800 руб. (1400 руб. + 1400 руб. + 3000 руб.).

Начиная с месяца, в котором доход Волкова превысил 280 000 руб. права на вычет он не имеет. Предельной величины доход Волкова достиг в июне. Поэтому при расчете НДФЛ за январь–июль бухгалтер «Альфы» предоставил Волкову вычеты за январь–май.

Суммарный вычет за пять месяцев равен 29 000 руб. (5800 руб. 5 мес.).

Сумма излишне удержанного НДФЛ по состоянию на 1 июля составляет:

39 000 руб. – ((300 000 руб. – 29 000 руб.). 13%) = 3770 руб.

Эту сумму бухгалтер «Альфы» засчитывает в счет НДФЛ, который должен быть удержан из зарплаты Волкова за июль.

Сумма НДФЛ, которую нужно перечислить в бюджет с доходов Волкова за январь–июль, равна:

(350 000 руб. – 29 000 руб.). 13% – 39 000 руб. = 2730 руб.

Все это следует из подпунктов 1. 2 и 4 пункта 1 и пункта 3 статьи 218 Налогового кодекса РФ. Аналогичные разъяснения есть и в письме Минфина России от 18 апреля 2012 г. № 03-04-06/8-118 .

В коммерческих организациях

Если в результате пересчета налоговой базы у сотрудника возникнет переплата по НДФЛ, излишне удержанную сумму налога можно вернуть .*

Из рекомендации « Какие документы нужно представить, чтобы получить стандартные налоговые вычеты »

действительный государственный советник РФ 3-го класса

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.