Рейтинг: 4.1/5.0 (1676 проголосовавших)

Рейтинг: 4.1/5.0 (1676 проголосовавших)Категория: Бланки/Образцы

Приложение N 1 к Рекомендациям по порядку выдачи налоговыми органами налогоплательщикам справок о подтверждении неполучения налогоплательщиком социального налогового вычета либо подтверждении факта получения налогоплательщиком суммы предоставленного социального налогового вычета

СВЕДЕНИЙ, УКАЗЫВАЕМЫХ НАЛОГОПЛАТЕЛЬЩИКОМ

В ЗАЯВЛЕНИИ О ВЫДАЧЕ СПРАВКИ О ПОДТВЕРЖДЕНИИ НЕПОЛУЧЕНИЯ

НАЛОГОПЛАТЕЛЬЩИКОМ СОЦИАЛЬНОГО НАЛОГОВОГО ВЫЧЕТА

ЛИБО ПОДТВЕРЖДЕНИИ ФАКТА ПОЛУЧЕНИЯ НАЛОГОПЛАТЕЛЬЩИКОМ

СУММЫ ПРЕДОСТАВЛЕННОГО СОЦИАЛЬНОГО НАЛОГОВОГО ВЫЧЕТА,

УКАЗАННОГО В ПОДПУНКТЕ 4 ПУНКТА 1 СТАТЬИ 219

НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ

Главная Документы Справка о подтверждении неполучения налогоплательщиком социального налогового вычета либо подтверждении факта получения налогоплательщиком суммы предоставленного социального налогового вычета, указанного в подпункте 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации (Форма КНД 1160077)

Документ утратил силу или отменен

Приказ ФНС РФ от 12.11.2007 N ММ-3-04/625@ "О форме Справки" (Зарегистрировано в Минюсте РФ 04.12.2007 N 10620)

Справка о подтверждении неполучения налогоплательщиком социального налогового вычета либо подтверждении факта получения налогоплательщиком суммы предоставленного социального налогового вычета, указанного в подпункте 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации (Форма КНД 1160077)Приказом ФНС России

от 12.11.2007 N ММ-3-04/625@

См. данную форму в MS-Word.

<*> Указать факт "неполучения" или "получения".

<**> Указать вид договора "добровольного пенсионного страхования" или "негосударственного пенсионного обеспечения".

<***> Заполняется в случае получения социального налогового вычета.

Для получения справки о подтверждении неполучения социального налогового вычета по НДФЛ налогоплательщик представляет в налоговый орган по месту жительства письменное заявление о выдаче справки, копии договора (договоров) добровольного пенсионного страхования (негосударственного пенсионного обеспечения), платежных документов, подтверждающих уплату взносов по данному договору.

Об этом Письмо УФНС РФ по г. Москве от 31.12.2008 N 18-14/4/000039@.

Согласно п. 2 ст. 213.1 Налогового кодекса РФ внесенные физическим лицом по договору негосударственного пенсионного обеспечения суммы платежей (взносов), в отношении которых физическому лицу был предоставлен социальный налоговый вычет, указанный в пп. 4 п. 1 ст. 219 НК РФ, подлежат налогообложению при выплате денежной (выкупной) суммы (за исключением случаев досрочного расторжения указанного договора по причинам, не зависящим от воли сторон, или перевода денежной (выкупной) суммы в другой негосударственный пенсионный фонд).

При этом негосударственный пенсионный фонд при выплате физическому лицу денежных (выкупных) сумм обязан удержать сумму налога, исчисленную с суммы дохода, равной сумме платежей (взносов), уплаченных физическим лицом по этому договору, за каждый календарный год, в котором налогоплательщик имел право на получение социального налогового вычета, указанного в пп. 4 п. 1 ст. 219 НК РФ.

В случае представления налогоплательщиком справки, выданной налоговым органом по месту жительства налогоплательщика, подтверждающей неполучение им социального налогового вычета либо факт получения налогоплательщиком суммы социального налогового вычета, указанного в пп. 4 п. 1 ст. 219 Налогового кодекса РФ, негосударственный пенсионный фонд соответственно не удерживает либо исчисляет сумму налога, подлежащую удержанию.

Рекомендации по порядку выдачи налоговыми органами налогоплательщикам справок о подтверждении неполучения налогоплательщиком социального налогового вычета либо подтверждении факта получения налогоплательщиком суммы предоставленного социального налогового вычета, указанного в подпункте 4 пункта 1 статьи 219 НК РФ, доведены Письмом ФНС России от 19.05.2008 N ШС-6-3/368@.

Согласно Рекомендациям налоговым органом при рассмотрении представленных налогоплательщиком заявления на выдачу справки и документов осуществляется проверка, в частности полноты указанных налогоплательщиком сведений в заявлении и представленных документах, служащих основанием для выдачи налоговым органом налогоплательщику справки.

В случае выявления недостоверности указанных налогоплательщиком сведений, а также непредставления (неполного представления) налоговому органу документов, необходимых для выдачи справки, налоговый орган направляет в адрес заявителя письменное уведомление о вызове его в налоговый орган по форме. утвержденной Приказом ФНС России от 31.05.2007 N ММ-3-06/338@.

В уведомлении в качестве основания для вызова налогоплательщика в налоговый орган указываются наличие недостоверных сведений и (или) неполнота документов, представленных налогоплательщиком для выдачи справки, а также документы, которые налогоплательщику необходимо дополнительно представить.

Уведомление подписывается должностным лицом налогового органа и направляется заявителю по почте заказным письмом.

Для получения справки налогоплательщик представляет в налоговый орган по месту жительства письменное заявление о выдаче справки, копии договора (договоров) добровольного пенсионного страхования (негосударственного пенсионного обеспечения), платежных документов, подтверждающих уплату взносов по данному договору. Кроме того, налогоплательщик должен представить лицензии негосударственного пенсионного фонда, заверенные подписью руководителя и печатью негосударственного пенсионного фонда, за исключением случаев, когда ссылка на реквизиты лицензии содержится в самом договоре негосударственного пенсионного обеспечения, заключенном налогоплательщиком с негосударственным пенсионным фондом.

В заявлении указываются реквизиты заключенных налогоплательщиком договоров, а также сведения о налоговом агенте, которому представляется справка.© Обращаем особое внимание коллег на необходимость ссылки на "Субсчет.ру: теория и практика бухгалтерского учета и налогообложения " при цитировании (для on-line проектов обязательна активная гиперссылка)

Приложение N 1 к Рекомендациям по порядку выдачи налоговыми органами налогоплательщикам справок о подтверждении неполучения налогоплательщиком социального налогового вычета либо подтверждении факта получения налогоплательщиком суммы предоставленного социального налогового вычета

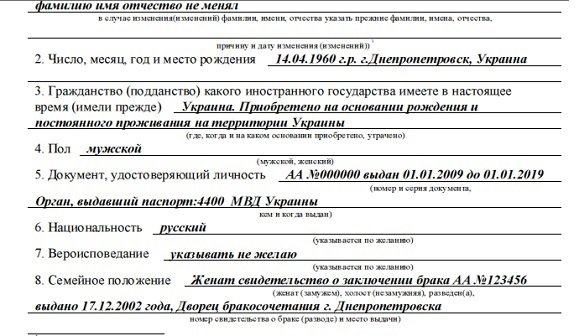

ПРИМЕРНЫЙ ПЕРЕЧЕНЬ СВЕДЕНИЙ, УКАЗЫВАЕМЫХ НАЛОГОПЛАТЕЛЬЩИКОМ В ЗАЯВЛЕНИИ О ВЫДАЧЕ СПРАВКИ О ПОДТВЕРЖДЕНИИ НЕПОЛУЧЕНИЯ НАЛОГОПЛАТЕЛЬЩИКОМ СОЦИАЛЬНОГО НАЛОГОВОГО ВЫЧЕТА ЛИБО ПОДТВЕРЖДЕНИИ ФАКТА ПОЛУЧЕНИЯ НАЛОГОПЛАТЕЛЬЩИКОМ СУММЫ ПРЕДОСТАВЛЕННОГО СОЦИАЛЬНОГО НАЛОГОВОГО ВЫЧЕТА, УКАЗАННОГО В ПОДПУНКТЕ 4 ПУНКТА 1 СТАТЬИ 219 НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ<*> В случае изменения данных налогоплательщики указывают также данные до изменений.

<**> Степень родства указывается в случае заключения налогоплательщиком договора в пользу родственников.

<1> Указывается "подпунктом 4 пункта 1 статьи 213 Налогового кодекса Российской Федерации" или "пунктом 2 статьи 213.1 Налогового кодекса Российской Федерации".

<2> Указывается вид договора "добровольного пенсионного страхования" или "негосударственного пенсионного обеспечения".

<3> Заполняется в случае получения социального налогового вычета.

Приложения к документу:Добрый день! При расторжении договора с негосударственным пенсионным фондом была запрошена справка по форме КНД 1160077 за 2007-2008гг о факте неполучения социального налогового вычета. В связи с чем было подано соответствующее заявление в налоговую инспекцию. Из налоговой инспекции после месяца рассмотрения заявления позвонили и сообщили что справку выдать не могут в связи с истечением срока в 3 года. Правы ли работники налоговой? Ведь если я не представлю такую справку в НПФ, то вынужден буду повторно заплатить налог 13% с суммы размещенных в НПФ средств. Если не правы, то какие мои дальнейшие действия? Суд?

Владимир 4 года 9 недель 6 дней назад

Налоговики обязаны выдать Справку за 2007-2008 годы, если вы представили все необходимые документы и сведения. Отказ в выдаче Справки по причине пропуска трехгодичного периода является неправомерным.

В соответствии с п. 4.3. Рекомендаций (направлены письмом ФНС России от 19.05.2008 № ШС-6-3/368) налоговый инспектор имеет право отказать в выдаче Справки в случае:

Иные основания для отказа в выдаче Справки, в том числе пропуск какого-либо срока, ни Рекомендациями, ни нормами Налогового кодекса не предусмотрены. Управление УФНС РФ по Пермскому краю 23 января 2012 года также подтвердило, что налогоплательщик имеет право на получение Справки за налоговый период 2007 года.

Вам нужно написать жалобу на имя руководителя инспекции или в вышестоящую инстанцию (Управление ФНС по региону). В жалобе укажите приведенные нами доводы, а также потребуйте признать неправомерным решение инспекторов.

Портал "Ваши налоги"

Портал "Ваши налоги"

КомментарииRe: Справка о неполучении социального налогового вычета

Могу ли я получить справку о неполучении социального налогового вычета с февраля 2010 по июнь 2015 годы? В налоговой сказали только за 2011-2013 могут выдать, а за 2015-только в 2016 году, 2010-истёк срок давности.

Артур Анатольевич 08 июля 2015 в 13:07:02

Re: Справка о неполучении социального налогового вычета

Могу ли я получить справку о неполучении социального налогового вычета с февраля 2010 по июнь 2015 г? В налоговой сказали только за 2011-2013, 2010-истёк срок давности, 2015-только в 2016 году? А если бы я обратился за ними, когда был на пенсии?( истёк бы весь срок давности?)

Артур Анатольевич 08 июля 2015 в 13:07:34

Re: Справка о неполучении социального налогового вычета

Вам правильно сказали в инспекции

Авторские праваДля получения справок о получении (неполучении) социального налогового вычета нужно:

1) Заполнить заявление по образцу.

2) Подойти в налоговую инспекцию в опер. зал № 2, каб 12 с 8–00 до 17–00.

3) Оставить заявление с приложенными документами.

Бланки для оформления подписки

Счета для оформления подписки через банк:

Межрайонная инспекция ФНС России № 11 по Республике Татарстан

Адрес: г. Нижнекамск,Шинников, 4.

Факс: 8 (8555) 30-96-75

Телефон справочной службы для налогоплательщиков: (8555) 49-33-44, 49-33-45,49-33-47

Телефон «горячей линии» для населения: (8555) 49-35-24

e-mail: ifns1651@016.ru Этот e-mail защищен от спам-ботов. Для его просмотра в вашем браузере должна быть включена поддержка Java-script

Официальный сайт УФНС РФ по РТ: www.r16.nalog.ru

Начальник: Шайдуллин Ильдар Амирович

Дата изменения: 12.04.2012 13:41:48

Количество показов: 12784

Письмо ФНС РФ от 26 ноября 2008 г. N 3-5-04/728@ "О выдаче справки о получении/неполучении социального налогового вычета"

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 26 ноября 2008 г. N 3-5-04/728@

О ВЫДАЧЕ СПРАВКИ О ПОЛУЧЕНИИ/НЕПОЛУЧЕНИИ СОЦИАЛЬНОГО

НАЛОГОВОГО ВЫЧЕТА

Федеральная налоговая служба рассмотрела обращение по вопросам, касающимся порядка выдачи справок о подтверждении получения/неполучения налогоплательщиком социального налогового вычета по суммам пенсионных взносов, уплаченных в негосударственные пенсионные фонды (далее - НПФ), зарегистрированные на территории Российской Федерации, и сообщает следующее.

Порядок налогообложения доходов, получаемых физическими лицами, определен главой 23 Налогового кодекса Российской Федерации (далее - Кодекс).

В соответствии с пунктом 3 статьи 210 Кодекса для доходов, в отношении которых предусмотрена налоговая ставка, установленная в размере 13 процентов, налоговая база по налогу на доходы физических лиц определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных, в частности, на сумму социального налогового вычета, установленного подпунктом 4 пункта 1 статьи 219 Кодекса.

Указанный социальный налоговый вычет предоставляется в сумме уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения, заключенному (заключенным) налогоплательщиком с негосударственным пенсионным фондом в свою пользу и (или) в пользу супруга (в том числе в пользу вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством)), - в размере фактически произведенных расходов, но не более 100 000 рублей в налоговом периоде (пункт 2 статьи 219 Кодекса).

При этом следует иметь в виду, что положения подпункта 4 пункта 1 статьи 219 Кодекса распространяются только на правоотношения, возникшие с 1 января 2007 года, т.е. в отношении тех сумм расходов по договорам негосударственного пенсионного обеспечения, оплата которых произведена налогоплательщиками начиная с 1 января 2007 года.

На основании пункта 2 статьи 213.1 Кодекса при определении налоговой базы по НДФЛ по договорам негосударственного пенсионного обеспечения, заключаемым с НПФ, учитываются:

суммы пенсий физическим лицам, выплачиваемых по пенсионным договорам, заключенным организациями и иными работодателями в пользу работников;

суммы пенсий, выплачиваемых по пенсионным договорам, заключенным физическими лицами - вкладчиками в пользу других физических лиц - участников договоров;

денежные (выкупные) суммы за вычетом сумм платежей (взносов), внесенных физическим лицом - вкладчиком в свою пользу, которые подлежат выплате в соответствии с пенсионными правилами и условиями пенсионных договоров, заключенных с НПФ, в случае досрочного расторжения указанных договоров (за исключением случаев их досрочного расторжения по причинам, не зависящим от воли сторон, или перевода выкупной суммы в другой НПФ), а также в случае изменения условий указанных договоров в отношении срока их действия.

Указанные суммы подлежат налогообложению у источника выплат, которым является соответствующий НПФ.

С 1 января 2008 года внесенные налогоплательщиком-вкладчиком по пенсионному договору суммы платежей (взносов), в отношении которых налогоплательщику был предоставлен социальный налоговый вычет, установленный подпунктом 4 пункта 1 статьи 219 Кодекса, подлежат налогообложению при выплате денежной (выкупной) суммы (за исключением случаев досрочного расторжения указанного договора по причинам, не зависящим от воли сторон, или перевода денежной (выкупной) суммы в другой НПФ).

При этом НПФ при выплате физическому лицу - вкладчику денежных (выкупных) сумм обязан удержать сумму НДФЛ, исчисленную с суммы дохода, равной сумме платежей (взносов), уплаченных налогоплательщиком по этому договору, за каждый календарный год, в котором налогоплательщик имел право на получение социального налогового вычета, установленного подпунктом 4 пункта 1 статьи 219 Кодекса.

В случае если налогоплательщик-вкладчик предоставит справку, выданную налоговым органом по месту жительства налогоплательщика, подтверждающую неполучение налогоплательщиком социального налогового вычета либо подтверждающую факт получения налогоплательщиком суммы социального налогового вычета, предусмотренного подпунктом 4 пункта 1 статьи 219 Кодекса, НПФ соответственно не удерживает либо исчисляет подлежащую удержанию сумму НДФЛ.

Форма указанной Справки утверждена Приказом ФНС России от 12.11.2007 N ММ-3-04/625@. Для получения Справки налогоплательщик представляет в налоговый орган по месту жительства письменное заявление о выдаче Справки, копии договора (договоров) негосударственного пенсионного обеспечения и платежных документов, подтверждающих уплату налогоплательщиком-вкладчиком пенсионных взносов по данному договору (договорам).

В заявлении указываются реквизиты заключенных налогоплательщиком договоров, а также сведения о налоговом агенте - НПФ, которому представляется Справка. Заявление и перечисленные выше документы могут представляться налогоплательщиком лично, либо через доверенное лицо, либо по почте.

Если в ходе рассмотрения представленных налогоплательщиком заявления и документов установлено, что у налогоплательщика-вкладчика не имеется права на получение социального налогового вычета, предусмотренного подпунктом 4 пункта 1 статьи 219 Кодекса, налогоплательщику направляется письменное сообщение с указанием причин отказа в выдаче Справки, которое подписывается руководителем (заместителем руководителя) налогового органа.

Указанный социальный налоговый вычет предоставляется на основании письменного заявления налогоплательщика при подаче им налоговой декларации в налоговый орган по окончании налогового периода и документов, подтверждающих его фактические расходы по негосударственному пенсионному обеспечению, произведенные в период с 1 января 2007 года.

Такими документами, в частности, являются: договор, заключенный налогоплательщиком с НПФ; платежные документы, подтверждающие уплату пенсионных взносов налогоплательщиком-вкладчиком (платежные поручения на перечисление взносов, квитанции об уплате взносов и т.п.). При этом выписка о состоянии пенсионного счета налогоплательщика-вкладчика в НПФ не может заменять платежные документы, подтверждающие фактические расходы налогоплательщика по негосударственному пенсионному обеспечению.

В случаях, когда работниками заключены договоры с НПФ, но при этом пенсионные взносы вносятся на счет НПФ ежемесячно бухгалтерией предприятия (организации) одним платежным поручением с приложением реестра, в котором содержатся сведения о вкладчиках и суммах взносов, а необходимая для перечисления сумма удерживается непосредственно из заработной платы вкладчиков, налогоплательщикам при обращении за получением вышеуказанного налогового вычета дополнительно следует представить в налоговый орган заверенные по установленной форме выписки из реестров, прилагаемых к платежным поручениям, с указанием сведений о конкретном вкладчике и суммах перечисленных от его имени в налоговом периоде пенсионных взносов.

При расторжении индивидуального пенсионного договора по негосударственному пенсионному обеспечению (далее пенсионный договор) следует учесть, что размер выкупной суммы определяется условиями пенсионного договора и актуарным расчетом пенсионной схемы, по которой заключен договор, и может быть меньше, чем текущий остаток на счёте.

Для расторжения пенсионного договора Вам необходимо предоставить комплект следующих документов:

1. Заявление на расторжение пенсионного договора (в оригинале); (Приложение №1 .)

2. Анкета физического лица (в оригинале);

3. Копия паспорта (2-я, 3-я стр. и лист с адресом регистрации);

4. Банковские реквизиты для перечисления денежных средств;

Просим обратить Ваше внимание, что в соответствии с пп. 4 ст. 213 Налогового Кодекса РФ, выкупная сумма является налогооблагаемым доходом (взымается НДФЛ).

Налог, удерживаемый при выплате выкупной суммы, может быть уменьшен в случае документального подтверждения Вами того факта, что Вы не использовали социальный налоговый вычет, предусмотренный пп.4 п.1 ст.219 НК РФ.

Для подтверждения факта неполучения социального налогового вычета, вышеуказанный комплект документов необходимо дополнить справками:

1. Справка формы КНД 1160077 (Приложение №2 .), выданная Инспекцией Федеральной Налоговой Службы по месту жительства. Данная справка требуется за все налоговые периоды, в которых Вами перечислялись пенсионные взносы, начиная с 2007 года.

2. Справка от работодателя. (Приложение №3 .) Данная справка требуется за все налоговые периоды, в которых Вами перечислялись пенсионные взносы, начиная с 2010 года.

В случае если вышеперечисленные справки предоставлены не будут, Фонд, как налоговый агент, будет вынужден удержать НДФЛ со всей суммы, подлежащей выплате.

Если справки о неполучении социального налогового вычета будут предоставлены после даты расторжения пенсионного договора Вы можете вернуть излишне удержанный налог, обратившись в Фонд с заявлением (Приложение №4.) . если с даты излишней уплаты налога до даты получения заявления на возврат прошло не более 3-х лет.

Сформированный комплект документов необходимо направить по адресу:

ул. Тимура Фрунзе, д. 11, стр. 13, г. Москва, 119021;

телефон бесплатной линии: 8-800-200-5-999.

СПРАВКА

Настоящим сообщаем, что __________________________________________________

Наименование работодателя

не предоставлял ______________________________________________

ФИО сотрудника

социальный налоговый вычет, предусмотренный пп.4 п.1 статьи 219 НК РФ, за 20___ год *, в отношении взносов, удержанных из заработной платы и перечисленных в ОАО «НПФ «ЛУКОЙЛ-ГАРАНТ» по договору негосударственного пенсионного обеспечения №__________________________ от____________________ *.

ЛИБО

Настоящим сообщаем, что __________________________________________________

Наименование работодателя

предоставил ______________________________________________

ФИО сотрудника

социальный налоговый вычет, предусмотренный пп.4 п.1 статьи 219 НК РФ, за 20___ год * в сумме __________________рублей, в отношении взносов, удержанных из заработной платы и перечисленных в ОАО «НПФ «ЛУКОЙЛ-ГАРАНТ» по договору негосударственного пенсионного обеспечения №________________ от____________________..

Должность, ФИО ** ___________________ ____________________

«___» __________ 20___г.

* на каждый налоговый период может быть заполнена отдельная Справка, либо в единой справке можно перечислить все годы, за которые предоставлялся / не предоставлялся СоцНВ

** указывается должность и ФИО лица, подписывающего справку. Справку может подписать руководитель организации либо главный бухгалтер (либо оба)

ЗАЯВЛЕНИЕ

Наименование банка, местонахождение

Номер расчетного счета банка (20 знаков)

Номер корреспондентского счета банка (20 знаков)

Номер лицевого счета

На имя _______________________________________________.

(ФИО держателя счета)

Основание: Возврат излишне удержанного из негосударственной пенсии налога на доходы физических лиц (Уведомление № ______________ от ______________).

«___» __________ 20___г.

1 Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.Обращаем Ваше вниманиена то, что неверное указание Вами своего налогового статуса ведет к некорректному налогообложению ваших доходов, следствием чего может быть привлечение Вас, как налогоплательщика, к налоговой ответственности, предусмотренной Частью 1 НК РФ.

Рекомендации по заполнению бланка «Анкета зарегистрированного физического лица»

Анкета зарегистрированного физического лица (далее – Анкета) должна быть предоставлена регистратору лично зарегистрированным лицом.

Пример заполнения Анкеты выгодоприобретателя физического лица анкета.

Основание, свидетельствующее о том, что клиент действует к выгоде другого лица, агентский договор, договор поручения, договор комиссии.

Заявление-анкета о предоставлении работодателю государственной услуги.

Наименование юридического лица/ фамилия, имя, отчество индивидуального предпринимателя или физического лица

Перечень

Анкета выгодоприобретателя (юридического или физического лица, индивидуального предпринимателя)

Анкета физического лица, являющегося бенефициарным владельцем клиента.

Банком, а также о целях финансово-хозяйственной деятельности клиентов, их финансовом положении и деловой репутации

«Анкета физического лица»

Список документов, необходимых для открытия банковского счета международным организациям

Анкета физического лица депонента

Приложение №11 к Регламенту предоставления услуг на финансовых рынках ООО кб «смп»