Рейтинг: 4.1/5.0 (1685 проголосовавших)

Рейтинг: 4.1/5.0 (1685 проголосовавших)Категория: Бланки/Образцы

Книга учета доходов упрощенца. Ответы на вопросы. Как всегда, даже небольшая процедура заполнения и регистрации книги учета доходов для плательщиков упрощенной или патентной системы налогообложения, не обошлась без вопросов. Коротко. Кто регистрирует? Плательщики упрощенной и патентной системы налогообложения. Некоторые, кто платит патент думают, что их это не касается. Сдавать ли в связи с этим книгу учета расчетных операций (КУРО)? Нет. Это абсолютно разные книги. КУРО ведется при наличных расчетах с применением расчетных квитанций, а Книга учета доходов ведется на основании денежных поступлений (выручки) по КУРО и по расчетному счету. По оформлению книги учета доходов для сдачи на регистрацию: - порядковый № книги – 1; - нумеруем вверху листы (как правило – 8), внизу – страницы (1-15); - на последней странице указываем количество пронумерованных листов, а не страниц цифрами и прописью.

Дата: Среда, 11.11.2015, 14:10 | Сообщение #

Речь идет о книге учета доходов и расходов. Каждый день мы записываем туда сумму полученного дохода, т. е выручку магазина за день. Так же, там есть колонки, куда записываются расходы. Порядок ведения книги в ДНР, я не нашла и поскольку книга украинского образца, предположила, что действует порядок утвержденный еще на Украине. В этом порядке указано, что на расходы в день я могу поставить, только ту сумму уплаченную за товар, который продала в этот день. Т.е из всех накладных на товар, которые у меня есть я должна выбрать только тот товар, который продала в этот день. И поставить на расходы сумму уплаченную за этот товар.

Министерством доходов и сборов ДНР издан приказ № 71 от 11 марта 2016 года «Об утверждении Порядка ведения Книг учета доходов и расходов».

Согласно утвержденному Порядку плательщики должны самостоятельно приобретать и оформлять Книги, которые прошиваются и пронумеровываются. Книги регистрируются в органах доходов и сборов по месту основного учета плательщика. Для регистрации Книг плательщик обязан подать в орган доходов и сборов заявление по форме (приложение 1).

Приказ вступает в силу с момента его официального опубликования.

С полным текстом документа можно ознакомиться на в разделе «».

Об утверждении Порядков ведения Книг учета доходов и расходов. Опубликован 31.03.2016г.

Министерством доходов и сборов ДНР утвержден порядок ведения Книг

Согласно утвержденному Порядку плательщики должны самостоятельно приобретать и оформлять Книги, которые прошиваются и пронумеровываются. Книги регистрируются в органах доходов и сборов по месту основного учета плательщика. Для регистрации Книг плательщик обязан подать в орган доходов и сборов заявление по форме (приложение 1).

Приказ вступает в силу с момента его официального опубликования.

С полным текстом документа можно ознакомиться на в разделе "".

Об утверждении Порядков ведения Книг учета доходов и расходов. Опубликован 31.03.2016г.

2013 - 2016 © ИнформБюро

Книги учета расчетных операций (КУРО) в ДНР

Регистрация КУРО в ДНР

Отмена регистрации КУРО

Заполнение КУРО ДНР

Заполнение КУРО на хозяйственную единицу

Заполнение КУРО на кассовый аппарат

Если ваш кассовый аппарат сам печатает на Z-отчете суммы служебного внесения и служебной выдачи, то графы 3 и 4 в этом разделе можно не заполнять (а можно и заполнить, чтобы если при проверке вдруг окажется большене к чему придраться — в пустых клетках мистическим образом не появились ошибочные суммы, за которые вас благополучно и оштрафуют).

Другие правила ведения КУРО в ДНР

С прошлого года данное требование было отменено, но на необходимости ведения и наличия указанного документа у организации и ИП на УСН это никак не отразилось. Все налогоплательщики, применяющие упрощенный спецрежим,обязаны вести книгу, вне зависимости от объекта налогообложения и организационно-правовой формы. освобождаются от обязанности ведения бухучета. На это указывает МинФин в ряде своих писем, в том числе от 07.04.2014: КУДИР начинает вестись с момента перехода. В начале каждого налогового периода (календарного года) вcе упрощенцы заводят новую книгу. Если компания перешла на этот спецрежим в середине года (например, образовалась путем выделения из другого юрлица на УСН), то она обязана завести новую книгу учета. Если юрлицо имеет несколько обособленных подразделений, то учет по их доходам и расходам ведется в одной КУДИР, находящейся в головной организации, без выделения данных по каждому подразделению.

среда, 19 октября 2011 г.

Как заполнить книгу учета доходов и расходов для предпринимателя на общей системе налогообложения. Подробный пример

Ответы на эти и многие другие вопросы, касающиеся заполнения книги учета доходов и расходов предпринимателя на общей системе налогообложения, попробуем найти в этом посте.

Текст без примеров, как показывает практика, воспринимается не очень. Поэтому, как всегда я стараюсь делать в статьях на блоге, придумаем хозяйственные операции какого-нибудь предпринимателя на общей системе, которые он совершил за отчетный месяц и, на основании этих хозяйственных операций, попробуем заполнить книгу учета доходов и расходов.

Какой информацией нужно пользоваться при заполнении книги учета доходов и расходов?

Форма книги и порядок ее ведения утверждена Приказом ГНАУ №1025 от 24.12.2010 года «Об утверждении формы Книги учета доходов и расходов, которую ведут физические лица – предприниматели, кроме лиц, избравших упрощенную систему налогообложения, и физические лица, осуществляющие независимую профессиональную деятельность, и Порядка ее ведения».

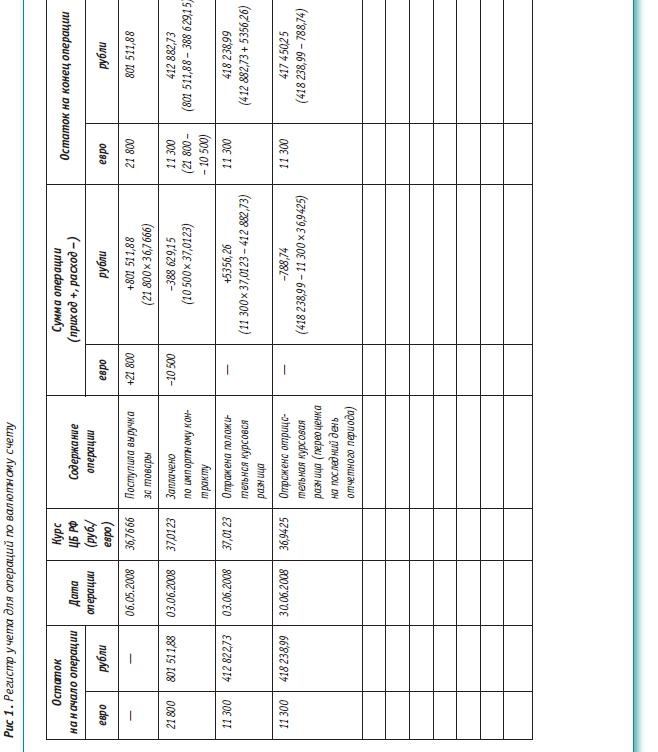

В графе 13 отражается сумма расходов на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, включаемая в состав расходов, учитываемых при исчислении налоговой базы, за налоговый период. Данная сумма расходов определяется как произведение граф 12 и 9.

3.18. В графе 14 отражается сумма расходов на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, учтенная в составе расходов, при исчислении налоговой базы по налогу за предыдущие налоговые периоды (данные графы 13 данного раздела за предыдущие налоговые периоды).

По основным средствам и нематериальным активам, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, графа 14 не заполняется.

Книги заводятся по каждому календарному году. Таким образом, каждый год следует заниматься заполнением новой книги. Однако старую книгу также не следует выбрасывать, они хранятся в течение 4-хлетнего периода. Эти книги могут потребовать налоговики с целью проведения налоговых проверок.

Кроме того, производить сдачу в инспекции либо совершать заверение книг у налоговика не требуется. Просто нужно предоставлять книги, если соответствующее требование поступает.

Особенности заполнения книг

Заполнять книгу можно при помощи бумажного носителя либо электронным способом. Когда вы отлаете предпочтение первому пути, следует производить печать на листе «А4» и далее производить заполнение книг самостоятельно. При этом рекомендуется производить сквозную нумерацию страниц.

Согласно официальному постановлению, существуют два варианта формы книг:

Специфика оформления книги

Обозначим перечень основных требований, касающихся по составления книг:

Существует несколько способов по внесению исправлений:

Оформление учетных документов производится по факту, когда совершаются хозяйственные операции, при условии наличия возможностей, когда таковые отсутствуют, то процедура проводится по окончании операций.

Следует помнить, что, когда предприниматели не ведут деятельность около годичного срока, ему следует подавать "нулевые" декларации, согласно установленным образцам.

Ниже расположен типовой бланк и образец книги учета доходов и расходов вариант которого можно скачать бесплатно.

С 1 января 2012 года утверждены новые книги учета доходов, а для предпринимателей на III группе с НДС и расходов. Предлагаем вам образец заполнения книги доходов 2012.

Как зарегистрировать новую Книгу учета доходов предпринимателя в 2012 годуЧтобы зарегистрировать новую Книгу учета доходов, необходимо ее сначала приобрести.

Все листы книги нужно пронумеровать и прошить книгу (проколоть листы книги – без обложки – шилом и протянуть плотную нить, концы которой завязать с обратной стороны книги, приклеить на них небольшой лист бумаги, где инспектор налоговой укажет когда и кем зарегистрирована Книга). Слева от места склейки нити пишем:

“Прошнуровано та пронумеровано 100 (сто) аркушів. Физична особа – підприємець Іванов І.І. 10.01.2012р.”

Ставим подпись и печать для тех, кто работает с печатью.

Сдаем новую Книгу инспектору налоговую для регистрации, обычно этот процесс занимает 1-3 дня.Регистрация книги бесплатна .

Как заполнять новую Книгу учета доходов предпринимателя в 2012 годуОбразец заполнения книги учета доходов

В Книге отражается фактически полученная сумма дохода от осуществления деятельности по суммарным итогом за месяц, квартал, год.

При необходимости регистрации новой Книги течение налогового (отчетного) периода записи в ней продолжаются нарастающим итогом, а предыдущая Книга остается у налогоплательщика.

Книга учета доходов заполняется каждый день – записывается сумма доходов, полученных за день, далее сумма за месяц, квартал и нарастающим итогом – за год.

Заполняется книга исключительно темными чернилами перьевой или шариковой ручки.

При внесении изменений. исправлении ошибок – необходимо зачеркнуть неверно указанную сумму, написать рядом правильную сумму и поставить свою подпись.

Порядок заполнения Книги учета доходов предпринимателя в 2012 годуПлательщики единого налога третьей группы в налоговой декларации отдельно отражают:

Налогоплательщик заносит в Книгу сведения в следующем порядке:

1. В графе 1 указывается дата записи.

2. В графах 2-7 отражается доход от осуществления хозяйственной деятельности, которая облагается по ставкам, установленным в соответствии с пунктом 293.2 и подпункта 2 пункта 293.3 статьи 293 главы 1 раздела ХIV Кодекса:

3. Данные Книги используются налогоплательщиком для заполнения налоговой декларации плательщика единого налога.

4. Книга хранится у плательщика налога в течение 3 лет после выполнения последней записи.

Этот раздел книги заполняют те, у кого на протяжении отчетного периода имеются:

пп. 2 п. 239.4 – “дохід від діяльності, не зазначеної в свідоцтві платника Єдиного податку”;

пп. 3 п. 239.4 – “дохід від застосування інших видів розрахунків, окрім готівкового або безготівкового”;

пп. 4 п. 239.4 – “дохід від діяльності, що заборонена для підприємця – платника Єдиного податку”.

Старая книга учета доходов – форма 10Старую Книгу учета доходов и расходов “закрывает” инспектор налоговой и предприниматель хранит ее у себя в течении трех лет с даты последней записи в Книге.

Скачать бланки новых книг учета доходов и расходовПорядок ведення книги обліку доходів платників єдиного податку першої і другої груп та платників єдиного податку третьої групи, які не є платниками ПДВ (42.8 KiB, скачан: 372 раз)

Порядок ведения книги учета доходов плательщиков единого налога первой и второй групп и плательщиков единого налога третьей группы, которые не являются плательщиками НДС

Книга обліку доходів (для платників єдиного податку першої і другої груп та платників єдиного податку третьої групи, які не є платниками податку на додану вартість) (32.0 KiB, скачан: 268 раз)

Книга учета доходов (для плательщиков единого налога первой и второй групп и плательщиков единого налога третьей группы, которые не являются плательщиками налога на добавленную стоимость)

Новая форма Книги учета доходов и расходов состоит из 9 граф (вместо 12) и не содержит колонок, где следовало отражать остатки товарных запасов, материалов, сырья на конец отчетного периода и информацию о внутреннем перемещении товаров и запасов.

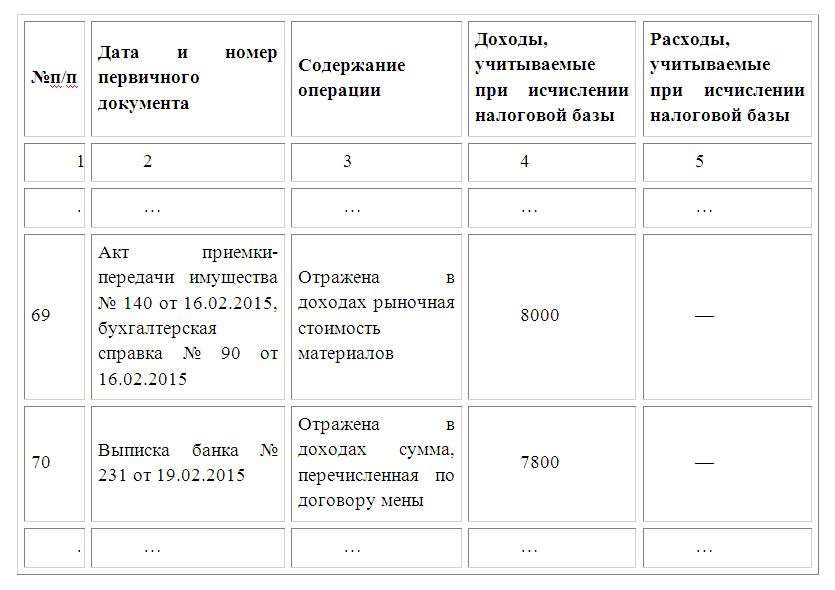

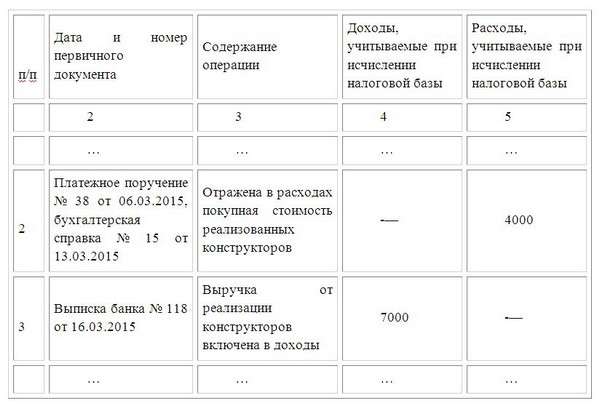

Доход.В графе 1 Книги указывается дата записи, в графе 2 отражается сумма дохода, полученного от осуществления хозяйственной или независимой профессиональной деятельности с суммарным итогом за месяц, квартал, год, в том числе средства, поступившие на текущий счет, кассу налогоплательщика и / или получено наличными. сумма задолженности, по которой истек срок исковой давности, стоимость безвозмездно полученных товаров (работ, услуг).

Сумма возвращенных самозанятым лицом средств за товары (работы и услуги) и / или возвращенной подписки указывается в графе 3.

Графа 4 рассчитывается как разница между полученным доходом от осуществления хозяйственной или независимой профессиональной деятельности (графа 2) и суммой возвращенных самозанятым лицом средств за товары (работы и услуги) (графа 3).

Расход.Реквизиты документа, подтверждающего понесенные расходы, непосредственно связанные с полученным доходом, указываются в графе 5. Документами, подтверждающими расходы, могут быть платежное поручение, приходный кассовый ордер, квитанция, фискальный чек, акт закупки (выполненных работ, оказанных услуг) и другие первичные документы, которые подтверждают факт оплаты товаров, работ, услуг.

Сумма расходов, которые документально подтверждены и непосредственно связаны с получением дохода по итогам дня, отражается в графе 6.

В графе 7 отражается сумма понесенных в отчетном месяце расходов на оплату труда и начисления на оплату труда наемных лиц.

Сумма фактически понесенных других расходов, непосредственно связанных с получением дохода, которые не указаны в графах 6 и 7, среди которых расходы на оплату услуг, связи, арендных и коммунальных платежей и т.п. отражается в графе 8.

В графе 9 указывается сумма чистого налогооблагаемого дохода, которая рассчитывается как разница между суммой дохода за отчетный период (графа 4) и суммой понесенных расходов от осуществления хозяйственной или независимой профессиональной деятельности (графы 6, 7, 8).

Порядок ведения Книги учета доходов и расходов физическими лицами-предпринимателями, которые работают на общей системе налогообложения, и лицами, осуществляющими независимую профессиональную деятельность, установленный приказом Миндоходив от 16.09.2013 № 481.

Есть вопросы. Я всегда открыта для Клиентов.

В первую очередь – это плательщики единого налога первой и второй групп и плательщики единого налога третьей и пятой группы, которые не являются плательщиками налога на добавленную стоимость .

Согласно п.296.1.1 Кодекса они ведут книгу учета доходов путем ежедневного, по итогам рабочего дня, отображение полученных доходов.

Форму Книги и порядок ее ведения утвердило Министерство финансов Украины своим приказом N 1637 от 15.12.2011, зарегистрированным в Министерстве юстиции Украины 27 декабря 2011 г. за N 1534/20272.

Согласно этого приказа, прошнурованная и пронумерованная Книга бесплатно регистрируется в органе государственной налоговой службы по основному месту учета налогоплательщика.

Записи в Книге выполняются разборчиво чернилами темного цвета или пастой шариковых ручек. В случае внесения исправлений новая запись удостоверяется подписью налогоплательщика.

В Книге отражается фактически полученная сумма дохода от осуществления деятельности с суммарным итогом за месяц, квартал, год. В случае необходимости регистрации новой Книги в течение налогового (отчетного) периода записи в ней продолжаются нарастающим итогом, а предыдущая Книга остается у плательщика налога.

Записи в Книге выполняются по итогам рабочего дня, в течение которого получен доход, в том числе должны фиксироваться как средства, поступившие на текущий счет налогоплательщика. так и полученные наличными. Кроме того, в Книге отражается сумма задолженности, по которой истек срок исковой давности, а также фактически безвозмездно полученные товары (работы, услуги).

Порядок заполнения граф Книги следующий:

В графе 1 указывается дата записи.

В графах 2-7 отражается доход от осуществления хозяйственной деятельности, который облагается налогом по ставкам, установленным в соответствии с пунктом 293.2 и подпункта 2 пункта 293.3 статьи 293 главы 1 раздела XIV Кодекса (для первой группы налогоплательщиков единого налога в пределах от 1 до 10 процентов размера минимальной заработной платы; для второй группы плательщиков единого налога - в пределах от 2 до 20 процентов размера минимальной заработной платы; для третьей группы плательщиков единого налога, не являющихся плательщиками НДС - 5% дохода, для пятой группы плательщиков единого налога, не являющихся плательщиками НДС - 7% дохода).

Остановимся более детально на этих графах. Итак, в графе 2 указывается полученная сумма средств за проданные товары, выполненные работы, предоставленные услуги. В графе 3 указывается сумма возвращенных средств за проданные товары, выполненные работы, предоставленные услуги и/или подписки. В графе 4 указывается скорректированная сумма дохода за проданные товары, выполненные работы, оказанные услуги на сумму возвращенных средств за проданные товары, выполненные работы, предоставленные услуги и/или подписки, то есть разность сумм, указанных в графах 2 и 3. В графе 5 указывается стоимость безвозмездно полученных товаров (работ, услуг). В графе 6 следует указывать сумму задолженности, по которой истек срок исковой давности, то есть задолженность, которую с субъекта предпринимательства уже невозможно взыскать в судебном порядке, так как прошло 3 года со дня ее возникновения.

Общая сумма доходов, то есть сумма данных граф 4, 5 и 6 отображается в графе 7 .

Теперь перейдем к графам 8 и 9. Их заполняют плательщики единого налога первой - третьей и пятой групп, если такой доход получен в результате осуществления деятельности, не указанной в реестре плательщиков единого налога, отнесенного к первой или второй группам, если доход получен с использованием иного способа расчетов, нежели дозволенные Кодексом плательщикам единого налога, а также если доход получен в результате осуществления видов деятельности, которые не дают права применять упрощенную систему налогообложения. Такие доходы облагаются единым налогом по ставке 15%.

К заполнению Книги рекомендую отнестись внимательно, поскольку ее данные используются налогоплательщиком для заполнения налоговой декларации плательщика единого налога.

Закончившуюся Книгу не спешите выбрасывать, она должна храниться у Вас в течение 3 лет после последней записи.

Книга учета для самозанятых лицСледующей группой налогоплательщиков, которые обязаны вести Книгу учета доходов и расходов являются физические лица – индивидуальные предприниматели, избравшие общую систему налогообложения, а также физические лица, осуществляющие независимую профессиональную деятельность (нотариусы, адвокаты, арбитражные управляющие и пр.). В дальнейшем они объединены термином «самозанятые лица».

Приказом Министерства доходов и сборов Украины от 16.09.2013 № 481, зарегистрированным в Министерстве юстиции Украины 1 октября 2013 г. за № 1686/24218, утвержден Порядок ведения Книги учета доходов и расходов, которую ведут физические лица - предприниматели, кроме лиц, избравших упрощенную систему налогообложения, и физические лица, осуществляющие независимую профессиональную деятельность.

Вести Книгу на выбор налогоплательщика можно как в бумажном так и электронном виде.

Если налогоплательщик избрал для себя бумажную форму ведения Книги, он обязан подать в контролирующий орган по основному месту учета экземпляр Книги, на титульном листе которой указываются: фамилия, имя и отчество, регистрационный номер учетной карточки налогоплательщика или серия и номер паспорта (для лиц, которые по религиозным убеждениям отказались от принятия идентификационного номера учетной карточки налогоплательщика, и имеют соответствующую отметку в паспорте), налоговый адрес, номер и дату свидетельства о праве на осуществление независимой профессиональной деятельности (при наличии). Книга должна быть прошита и пронумерована. Регистрация Книги осуществляется бесплатно, а также заверяется подписью руководителя или заместителя руководителя контролирующего органа, которая скрепляется печатью.

Записи в Книге выполняются разборчиво чернилами темного цвета или шариковой ручкой. Внесение поправок осуществляется путем новой записи, которая удостоверяется подписью самозанятого лица. Если возникает необходимость регистрации новой Книги в течение налогового (отчетного) периода записи продолжаются в новой Книге нарастающим итогом, а предыдущая Книга остается у самозанятого лица.

Если же Книга ведется в электронной форме, самозанятое лицо обязано: получить усиленные сертификаты открытых ключей, сформированных аккредитованными центрами сертификации ключей, включенных в системы представления налоговых документов в электронном виде, заключить договор о признании электронных документов с контролирующим органом и сформировать заявление на получение Книги, отправив его в контролирующий орган по месту налогового учета средствами электронной связи с соблюдением условий о регистрации электронной подписи подотчетных лиц в порядке, определенном законодательством.

Контролирующий орган регистрирует заявление самозанятого лица на получение Книги в реестре поданных заявлений и в течение 3 рабочих дней формирует и направляет самозанятому лицу уведомление о регистрации Книги с указанием регистрационного номера Книги и даты ее регистрации. Получив сообщение о регистрации Книги самозанятое лицо осуществляет операции по ее ведению.

Записи в Книге выполняются по итогам рабочего дня, в течение которого получен доход.

Самозанятые лица заносят в Книгу, независимо от того, в какой форме ее ведут, сведения в таком порядке:

В графе 1 указывается дата записи. В графе 2 отображается сумма дохода, полученного от осуществления хозяйственной или независимой профессиональной деятельности с суммарным итогом за месяц, квартал, год, в частности, средства, поступившие на текущий счет, в кассу налогоплательщика и/или полученные наличными, а также суммы задолженностей, по которым истек срок исковой давности, стоимость безвозмездно полученных товаров (работ, услуг).

В графе 3 указывается сумма возвращенных самозанятым лицом средств за товары (работы и услуги). Графа 4 рассчитывается как разница между полученным доходом от осуществления хозяйственной или независимой профессиональной деятельности (графа 2) и суммой возвращенных самозанятым лицом денежных средств по товары (работы и услуги) (графа 3).

В графе 5 необходимо указывать реквизиты документа, подтверждающего понесенные расходы, непосредственно связанные с полученным доходом. Документами, которые подтверждают расходы, могут быть, в частности, платежное поручение, приходный кассовый ордер, квитанция, фискальный чек, акт закупки (выполненных работ, оказанных услуг) и другие первичные документы, подтверждающие факт оплаты товаров, работ, услуг. А сумма документально подтвержденных расходов (по итогам дня) указывается уже в графе 6. Еще одна статья расходов – заработная плата и начисления на фонд оплаты труда – отображаются в графе 7. Графа 7 заполняется по итогам месяца. В графе 8 отражается сумма фактически понесенных других расходов, непосредственно связанных с получением дохода, которые не указаны в графах 6 и 7, в частности, расходы на оплату услуг связи, арендных и коммунальных платежей и т.д;

Сумма чистого дохода, который подлежит налогообложению отражается в графе 9. Эта сумма рассчитывается как разность между суммой дохода за отчетный период (графа 4) и суммой понесенных расходов от осуществления хозяйственной или независимой профессиональной деятельности (графы 6, 7, 8).

Физические лица - предприниматели, зарегистрированные как плательщики налога на добавленную стоимость, не включают в затраты и доходы суммы налога на добавленную стоимость, входящие в цены приобретенных или проданных товаров (работ и услуг).

Книга должна храниться у самозанятого лица в течение 3 лет после окончания отчетного периода, в котором осуществлена последняя запись.

Данные Книги заполняются в гривнях с копейками и используются самозанятым лицом для заполнения налоговой декларации об имущественном состоянии и доходах.

Автор: Адвокат Дмитрий Гутгарц

Видео дня Сервисы сайта Сравнение услуг юристов Полезные ссылки Популярные законы Украины Кодексы Украины Prostopravo.com.uaПодборка наиболее важных документов по запросу Книга учета доходов и расходов (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Книга учета доходов и расходовПриказ Минфина России от 22.10.2012 N 135н

"Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения"

(Зарегистрировано в Минюсте России 21.12.2012 N 26233) Приложение N 1

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.09.2016) Налогоплательщики обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма и порядок заполнения которой утверждаются Министерством финансов Российской Федерации.

Документ доступен: в коммерческой версии КонсультантПлюс

Как вы знаете, закон о налоговой системе сразу в нескольких местах упоминает, что почти все ФЛП обязаны вести книгу учета доходов/расходов.

Вопрос «где взять эту книгу и как ее заполнять?» смело можно отнести к платиновым хитам моего почтового ящика — по своей популярности он уступает разве что таким грандам, как «Скока платить ЕСВ за себя?» и «Как открыть магазин, шоб бесплатно и налогов не платить?»

Проблема в том, что до сих пор эти книги никто, включая меня, в глаза-то не видел. 31 марта МДС ДНР исправило это недоразумение, опубликовав приказ об утверждении порядков ведения книг учета доходов и расходов .

Книг этих три: две для общей и одна для упрощенной/патентной системы. Упрощенная очень похожа на КУРО и проблем с ней никаких не будет. А вот общая… еще увидите :)

Есть ли в продаже сами бланки книг — еще не знаю. В ближайшие день-два ожидайте подробный материал о заполнении этих книг и некоторым спорным вопросам, которые я уже вижу.

Нравится статья? Так ставьте лайк :)

1.Книга учета доходов и расходов: как правильно заполнять книгу «Стандартное заполнение», за ошибки в котором в будущем можно получить миллионные штрафы? Как заполнить книгу, чтобы точно не попасть в штрафы. Периодичность заполнения (ежедневно…).

На основании Приказа №1025 от 24.12.2010г. “Об утверждении формы Книги учета доходов и расходов, которую ведут физические лица — предприниматели, кроме лиц, избравших упрощенную систему налогообложения, и физические лица, осуществляющие независимую профессиональную деятельность, и порядка ее ведения”.

- физические лица — предприниматели, кроме лиц, избравших упрощенную систему налогообложения, и физические лица, осуществляющие независимую профессиональную деятельность (далее — самозанятые лица), обязаны вести Книгу учета доходов и расходов, в которой ежедневно на основании первичных документов осуществляются записи об операциях, состоявшихся в отчетном (налоговом) периоде.

- самозанятые лица должны приобретать и оформлять Книгу самостоятельно. Книга имеет вид тетради или блокнота. Прошнурованная с пронумерованными страницами Книга безвозмездно регистрируется в органе государственной налоговой службы по основному месту учета самозанятого лица.

- физические лица — предприниматели, зарегистрированные как плательщики налога на добавленную стоимость, не включают в расходы и доход суммы налога на добавленную стоимость, которые входят в цену приобретенных или проданных товаров, предоставленных работ и выполненных услуг.

- данные Книги используются самозанятым лицом для заполнения налоговой декларации за отчетный налоговый период (год).

- порядок заполнения граф книги с 1 по 12 расписывается в данном Приказе.

Форма и порядок ведения Книги учета доходов и Книги учета доходов и расходов плательщиков единого налога (приказ Минфина 1637 от 15.12.2011) утверждены:

1. Форма и порядок ведения «Книги учета доходов» (для плательщиков единого налога первой и второй групп, а также третей группы, не являющихся плательщиками НДС);

2. Форма и порядок ведения «Книги учета доходов и расходов» (для плательщиков единого налога третей группы — плательщиков НДС).

Утеря Книги учета доходов (или ф.10): возможные последствия на проверке (позиция ГНАУ). Как вести расходы единщика без подтверждающих документов?

В случае потери Книги УДР нужно сразу обращаться в органы внутренних дел и в орган налоговой службы с заявлением о потере. При этом предприниматель — плательщик единого налога должен приобрести новую Книгу и зарегистрировать ее в ГНИ. В противном случае если на момент проверки налоговики не обнаружат у предпринимателя Книги УДР и заявление о ее утрате не было подано в ГНИ, то предприниматель — плательщик единого налога рискует попасть в сложную ситуацию.

Во-первых, наличную выручку, полученную предпринимателем за весь период отсутствия у него Книги УДР, можно будет признать не полностью оприходованной (даже если он проводил ее через РРО) за что установлен штраф в 5-кратном размере неоприходованных сумм (статья 1 Указа N 436 ).

Во-вторых, согласно ст. 121 НКУ предпринимателя накажут штрафом за несохранение Книги УДР. Штраф составляет 510 грн.

В-третьих, налоговый орган имеет все основания признать недействительной декларацию о доходах предпринимателя — плательщика единого налога. Согласно ст 44 НКУ запрещено заполнять налоговую декларацию без подтверждающих документов, а также в п .5 Порядка N 1025 четко сказано, что для составления декларации о доходах необходимо использовать данные Книги УДР. Скорее всего к предпринимателю — плательщика единого налога будет применен штраф в соответствии с п 119.2 ПКУ.у размере 510 грн. за недостоверные данные в налоговой отчетности.

В-четвертых, за нарушение требований Порядка N 1025, в частности за отсутствие Книги УДР и ненадлежащее ведение учета доходов и расходов согласно п 1.2 Положения N 637 (оприходование наличной выручки предполагает не только ее проведение через РРО и отражения в КУРО, но еще и запись о ней в Книге УДР) наличная выручка не может считаться полностью оприходованной (письмо ГНАУ от 05.05.2010 г. N 8795/7/23-7017/538) причем штраф может быть применен не только к предпринимателю — плательщику единого налога, а и к его наемному работнику (если тот допустит ошибку в Книге УДР).

Для плательщиков единого налога первой и второй групп, а также третей группы, не являющихся плательщиками НДС, предусмотрено отражение в книге лишь доходов по итогам рабочего дня.

Для плательщиков единого налога третей группы — плательщиков НДС предусмотрено также отражение расходов.

Порядок ведения Книги (как первой, так и второй) не содержит требований о документальном подтверждении записей (расходов). Однако, как показывает опыт, это не означает, что в случае отсутствия подтверждающих документов у предпринимателя не возникнет проблем с налоговым органом.

Что будет за отсутствие первичных документов, подтверждающих доходы? Что является «достаточным документом» для подтверждения доходов?

В письме от 29.02.2012 г. Минфин Украины указал на то, что документальное подтверждение доходов, полученных ФЛП — единщиком, не всегда возможно. Вывод, надо сказать, необычный и, мягко говоря, бесполезный. Какая разница, есть ли у ФЛП первичный документ на полученный доход или нет? Главное, чтобы этот доход был отражен в Книге учета доходов, а затем попал в Налоговую декларацию плательщика единого налога — физического лица — предпринимателя. То есть без документального подтверждения доходов ФЛП может обойтись, причем обойтись только для целей налогообложения.

Однако Минфин напрочь забыл о том, что согласно ст. 1 Указа Президента Украины «О применении штрафных санкций за нарушение норм по регулированию обращения денежной наличности» от 12.06.95 г. № 436/95 (далее — Указ № 436) за проведение наличных расчетов без представления получателем средств платежного документа (товарного или кассового чека, иного письменного документа), который бы подтверждал уплату покупателем наличных средств, — налагается штраф на продавца (то есть ФЛП-единщика) в размере полученных денег. То есть ВСЕ частные предприниматели (в том числе и единщики) должны выдавать документы на получение наличной оплаты покупателям, иначе к ним могут применить штраф по Указу № 436.

И еще, согласно п.1 1 ст. 8, п. 8 ст. 10, п. 2 ст. 12 Закона Украины «О защите прав потребителей» от 12.05.1991 г. № 1023-XII во время продажи товаров (выполнения работ, услуг) продавец (в т.ч. и ФЛП-единщик) обязан выдать потребителю расчетный документ установленной формы, который подтверждает факт покупки товара, выполнения работы, предоставления услуги.

Какие есть права у проверяющих органов запрашивать первичные документы: в рамках налоговой проверки, оперативно-розыскного, уголовного дела?

В случае имеющейся оперативно-розыскной деятельности или уголовного дела работники милиции имеют право проводить контрольные закупки и принимать участие в проверке субъектов предпринимательской деятельности. При этом в делах по вопросам налогообложения такие полномочия имеет только налоговая милиция (ст. 8 ЗУ Об оперативно-розыскной деятельности). Налоговая милиция же имеет право принимать участие в проверке исключительно тогда, когда оперативно-розыскная деятельность или уголовные дела возбуждены относительно того предпринимателя, которого хотят проверить (ст. 78 НК).

Без заведения оперативно-розыскного дела проведения оперативно-розыскных мероприятий запрещается (ст. 9 ЗУ Об оперативно-розыскной деятельности). В постановлении об открытии оперативно-розыскного дела указываются место и время его составления, должность лица, выносит постановление, его фамилия, основание и цель заведения оперативно-розыскного дела. Органы милиции вправе приступить к проведению проверки субъектов хозяйственной деятельности при условии наличия направления на проверку, в котором указываются дата его выдачи, название подразделения милиции, цель, вид, основания, дата начала и дата окончания проверки, должности, звания и фамилии должностных лиц подразделения милиции, которые будут проводить проверку. Направление на проверку является действительным при условии наличия подписи руководителя подразделения милиции, скрепленного печатью органа милиции (ст.9 ЗУ О милиции).

Налоговая милиция имеет право изъять оригиналы первичных документов в рамках оперативно-розыскного, уголовного дела. Рекомендуем пользоваться правом на получение заверенных подписью следователя и печатью копий документов, которые были изъяты в ходе выемки. Такое право и порядок его реализации предусмотрены ч.3 ст.186 Уголовно-процессуального кодекса Украины.

Налоговая инспекция имеет право запрашивать копии документов для не выездных проверок а во время выездных ознакамливаться с оригиналами в процессе составления акта.

Личное имущество учредителей (работников), выявленное во время проверки — как правильно объяснить, чтобы не попасть под штрафы?

Какой из них вам подойдет, тот и используйте. При этом порядок оформления бумаг, учета и налогообложения для каждого случая будет свой. Итак, имущество можно отразить как:

- дополнительный взнос учредителя-гражданина;

- «покупку» у сотрудника;

- «аренду» у сотрудника;

- личное имущество работника, за использование которого положена компенсация;

- «безвозмездно полученное» у гражданина;

- «выявленное» при инвентаризации.

Могут ли оштрафовать ЧП, сделав контрольную закупку, неведение учета товаров по месту реализации. Как правильно ответить на вопросы: ведется ли учет по месту реализации, где документы от поставщиков товара, как реализатор ведет учет полученных от покупателей денег?

Да. Каждый работник — физическое лицо (далее — наемное лицо), осуществляющее операции за наличные, ведет их учет в Книге, которая регистрируется самозанятым лицом в таком же порядке. В Книге для наемных лиц отмечаются адрес места осуществления деятельности, фамилия, имя, отчество наемного лица и самозанятого лица (работодателя) и их регистрационный номер учетной карточки плательщика налогов, а в случае его отсутствия — серия и номер паспорта (для физических лиц — налогоплательщиков, которые из-за своих религиозных убеждений отказались от принятия регистрационного номера учетной карточки плательщика налогов и уведомили об этом соответствующий орган государственной налоговой службы и имеют отметку в паспорте). Записи в Книге выполняются шариковой или чернильной ручкой (исправления допускаются только с заверением их самозанятым лицом).

За что не выдают Свидетельство единщикам (при поданном заявлении). Что делать тем, кто не знал об отказе, но работал?

Свидетельство плательщика единого налога выдается бессрочно, в течение 10 дней с даты подачи заявления, при условии соответствия налогоплательщика требованиям ст. 291. НКУ.

291.5. Не могут быть плательщиками единого налога:

291.5.1. субъекты хозяйствования (юридические лица и физические лица — предприниматели), которые осуществляют:деятельность по организации, проведению азартных игр; обмен иностранной валюты;

производство, экспорт, импорт, продажа подакцизных товаров (кроме розничной продажи горюче-смазочных материалов в емкостях до 20 литров и деятельности физических лиц, связанной с розничной продажей пива и столовых вин);

добыча, производство, реализация драгоценных металлов и драгоценных камней, в том числе органогенного образования;

добыча, реализация полезных ископаемых;

деятельность в сфере финансового посредничества, кроме деятельности в сфере страхования, осуществляемая страховыми агентами, определенным Законом Украины «О страховании», сюрвейера, аварийными комиссарами и аджастер, определенным разделом III настоящего Кодекса;

деятельность по управлению предприятиями;

деятельность по предоставлению услуг почты и связи;

деятельность по продаже предметов искусства и антиквариата, деятельность по организации торгов (аукционов) изделиями искусства, предметами коллекционирования или антиквариата;

деятельность по организации, проведение гастрольных мероприятий;

291.5.2. физические лица — предприниматели, осуществляющие технические контроль и анализ (группа 74.3 КВЭД ДК 009:2005) деятельность в сфере аудита;

291.5.3. физические лица — предприниматели, которые предоставляют в аренду земельные участки, общая площадь которых превышает 0,2 гектара, жилые помещения, общая площадь которых превышает 100 квадратных метров, нежилые помещения (здания, строения) и / или их части, общая площадь которых превышает 300 квадратных метров;

291.5.4. страховые (перестраховочные) брокеры, банки, кредитные союзы, ломбарды, лизинговые компании, доверительные общества, страховые компании, учреждения накопительного пенсионного обеспечения, инвестиционные фонды и компании, другие финансовые учреждения, определенные законом;

регистраторы ценных бумаг;

291.5.5. субъекты хозяйствования, в уставном капитале которых совокупность частиц, которые принадлежат юридическим лицам, которые не являются плательщиками единого налога, равна или превышает 25 процентов;

291.5.6. представительства, филиалы, отделения и другие обособленные подразделения юридического лица, не являющегося плательщиком единого налога;

291.5.7. физические и юридические лица — нерезиденты;

291.5.8. субъекты хозяйствования, которые на день подачи заявления о регистрации плательщиком единого налога имеют налоговый долг, кроме безнадежного налогового долга, возникшего вследствие действия обстоятельств непреодолимой силы (форс-мажорных обстоятельств).

291.6. Плательщики единого налога должны осуществлять расчеты за отгруженные товары (выполненные работы, оказанные услуги) исключительно в денежной форме (наличной и / или безналичной).

291.7. Для целей настоящей главы под бытовыми услугами населению, которые предоставляются первой и второй группами плательщиков единого налога, понимаются следующие виды услуг:изготовление обуви по индивидуальным заказам;

услуги по ремонту обуви;

изготовление швейных изделий по индивидуальным заказам;

изготовление изделий из кожи по индивидуальному заказам;

изготовление изделий из меха по индивидуальным заказам;

изготовление нижней одежды по индивидуальнызаказамм ;

изготовление текстильных изделий и текстильной галантереи по индивидуальным заказам;

изготовление головных уборов по индивидуальным заказам;

дополнительные услуги до изготовления изделий по индивидуальным заказам;

услуги по ремонту одежды и бытовых текстильных изделий;

изготовление и вязание трикотажных изделий по индивидуальным заказам;

услуги по ремонту трикотажных изделий;

изготовление ковров и ковровых изделий по индивидуальным заказам;

услуги по ремонту и реставрации ковров и ковровых изделий;

изготовление кожаных галантерейных и дорожных изделий по индивидуальным заказам;

услуги по ремонту кожаных галантерейных и дорожных изделий;

изготовление мебели по индивидуальным заказам;

услуги по ремонту, реставрации и обновления мебели;

изготовление плотничных и столярных изделий за индивидуальным заказам;

техническое обслуживание и ремонт автомобилей, мотоциклов, мотороллеров и мопедов по индивидуальному заказу;

услуги по ремонту радиотелевизионной и другой аудио-и видеоаппаратуры;

услуги по ремонту электробытовой техники и других бытовых приборов;

услуги по ремонту часов;

услуги по ремонту велосипедов;

услуги по техническому обслуживанию и ремонту музыкальных инструментов;

изготовление металлоизделий по индивидуальному заказу;

услуги по ремонту других предметов личного пользования, домашнего потребления и металлоизделий;

изготовление ювелирных изделий по индивидуальным заказу;

услуги по ремонту ювелирных изделий;

прокат предметов личного пользования и бытовых товаров;

услуги по выполнению фоторабот;

услуги по обработке пленок;

услуги по стирке, обработка белья и других текстильных изделий;

услуги по чистке и покраска текстильных, трикотажных и меховых изделий;

выделка меховых шкур по индивидуальным заказам;

услуги, связанные с сельским и лесным хозяйством;

услуги домашней прислуги;

услуги, связанные с очисткой и уборкой помещений по индивидуальному заказу.

Не выдают свидетельство если не соответствует одной из групп плательщиков единого налога, не вовремя подано заявление (за 15 дней до окончания квартала).

Перейти на упрощенную систему можно не более одного раза за календарный год при условии соответствия всем требованиям, предъявляемым к пунктом 291.4 к соответствующей группе плательщиков единого налога (к заявлению прилагается расчет дохода за предыдущий год по форме, утвержденной Минфином).

Условием применения упрощенной системы в следующем году является непревышение объемов дохода, установленных для определенной группы. Плательщики единого налога 1 и 2-й групп, которые воспользовались правом уплаты налога по «повышенной» ставке в связи с превышением объемов, сохраняют право пребывания на упрощенной системе в следующем году только при условии, если ими не был превышен объем, предусмотренный для предпринимателей 3-й группы.

Потеря права на применение упрощенной системы и сроки перехода на общую описаны в п. 298.2.3 НКУ.

Как стать плательщиком единого налога?

Шаг 1: Убедитесь в отсутствии налогового долга (это можно сделать в налоговой инспекции)

Шаг 2: Убедитесь, что вид деятельности, которым занимаетесь или планируете заниматься, позволяют быть на системе упрощенного налогообложения

Шаг 3: Определите свой доход за прошлый календарный год

Шаг 4: Подсчитайте количество наемных работников, кроме тех, которые находятся в декретном отпуске или отпуске по уходу за ребенком

Шаг 5: По итогу первых 4 шагов выберите группу и ставку единого налога, учитывая при этом размер дохода (шаг 3), количество работников (шаг 4), виды деятельности, которыми планируете заниматься, а также кем будут ваши контрагенты или клиенты

Шаг 6: Заполните (оформите) заявление о применении упрощенной системы налогообложения в соответствии с приказом Министерства финансов №1675 от 20.12.2011 г.

Шаг 7: Подайте заявление в налоговую инспекцию по месту проживания (для физлица-предпринимателя)

Шаг 8: Получите в налоговой инспекции Свидетельство плательщика единого налога (или отказ в его выдаче)

Работа без свидетельства единого налога но предусмотренная с его наличием при прверке грозит 5-тикратным штрафом от обьема выручки.

Что делать, если «проскочил» не тот вид деятельности или поработал не в том месте(городе)?

В том случае, если контролирующими органами будет выявлен факт получения предпринимателем доходов от осуществления деятельности, не указанной в свидетельстве о праве уплаты единого налога, то такой доход будет обложен налогом на общих основаниях для физических лиц по ставке 15%.

При работе не в том месте предпринимателю предложат перевестись на обслуживание в инспекцию другого района с последующей комплексной проверкой.

15% за нарушения — кто платит, там абсолютно новый порядок?

Ответственность за получение дохода от деятельности, не указанной в свидетельстве плательщика единого налога предусматривает: если контролирующими органами будет выявлен факт получения предпринимателем доходов от осуществления деятельности, не указанной в свидетельстве о праве уплаты единого налога, то такой доход будет обложен налогом на общих основаниях для физических лиц по ставке 15%.

Что делать, если в основном работа не с плательщиками НДС («проскочил» плательщик НДС)?

Нет запретов работы частных предпринимателей с плательщиками ндс. Наоборот плательщику ндс невыгодно работать с частными предпринимателями на едином налоге. Поэтому плательщики ндс стараются работать только с плательщиками ндс чтобы использовать налоговый кредит и включать суммы в валовые затраты предприятия.

Какие документы выдавать покупателю (ВЫДАЧА ВСЕГДА — А НЕ ТОЛЬКО «ПО ТРЕБОВАНИЮ»?

Предприниматели на общей системе налогообложения, при осуществлении наличных расчетов, обязаны выдать покупателю кассовый чек РРО. На предпринимателей-упрощенцев (единый или фиксированный налог) тоже распространяется Закон о РРО*. В нем сказано, что «предприниматели, уплачивающие единый или фиксированный налог, при осуществлении наличных расчетов не применяют регистраторы расчетных операций (РРО) и расчетные квитанции установленного образца» (п.5 и 6 ст. 9 Закона).

* Полное название: Закон Украины от 06.07.95г. № 265/98-ВР «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» в редакции Закона Украины от 01.06.2000г. № 1776-III

Вместе с тем, существует еще Закон Украины «О защите прав потребителей» (№ 1023-ХII от 12.05.91г.), в котором предусмотрено, что «при продаже товара продавец обязан выдать потребителю расчетный документ установленной формы, подтверждающий факт покупки, с отметкой о дате продажи» (п.11 ст.8). Такие же требования можно найти в п.15 ст.3 Закона о РРО с небольшим уточнением, что расчетный документ выдается по требованию покупателя.

Стандартная форма расчетного документа установлена только для кассового чека РРО и квитанции на услуги, но предприниматели-упрощенцы их не применяют. Поэтому их расчетным документом является товарный чек, который не подлежит регистрации в налоговой.

С помощью программы можно печатать товарный чек всем подряд или только «по требованию». Как показывает практика, чеки лучше выдавать всем покупателям, чтобы защитить себя от возможных недоразумений. И вот почему.

К сожалению, бывают случаи, когда люди пытаются «вернуть» в магазин товар, который купили совсем в другом месте. Или желают вернуть товар, относящийся к категории «возврату не подлежит».

При покупке одежды, или каких-то дорогих товаров (например, мебели, техники), люди склонны хранить чеки какое-то время – а вдруг товар придется вернуть? Работники магазинов одежды наверняка замечали: покупатели легче тратят деньги, если имеют возможность вернуть или обменять вещь.

Для всех этих ситуаций в товарном чеке программа печатает штрих-код, сканируя который легко можно распознать покупателя (если он купил «по дисконтной карте»), увидеть историю покупок, перечень товаров, размер скидок.И уже не получится так, что товар был куплен со скидкой, а продавец по незнанию вернул ему за полную сумму.

Если все-таки возникла необходимость вернуть товар в магазин, факт возврата фиксируется в программе, и печатается Чек возврата товара. Покупатель ставит свою подпись на чеке, подтверждая, что он получил деньги и претензий к магазину не имеет.

Необходимость выдачи такого документа не прописана в нормативных документах, но явялется хорошей профилактикой махинаций продавцов на возвратах.

То есть ВСЕ частные предприниматели (в том числе и единщики) должны выдавать документы на получение наличной оплаты покупателям, иначе к ним могут применить штраф по Указу № 436.

И еще, согласно п.1 1 ст. 8, п. 8 ст. 10, п. 2 ст. 12 Закона Украины «О защите прав потребителей» от 12.05.1991 г. № 1023-XII во время продажи товаров (выполнения работ, услуг) продавец (в т.ч. и ФЛП-единщик) обязан выдать потребителю расчетный документ установленной формы, который подтверждает факт покупки товара, выполнения работы, предоставления услуги.

Критерии, при нарушении которых ставка единого налога удваивается, равна 15%

Это последствия превышения объемов. Сумма превышения облагается по повышенной ставке (для 1-3 групп – 15%, для 4 группы – двойная ставка);

Плательщик налога 1-2 группы переходят со следующего квартала в соответствующую достигнутому объему группу (заявление – до 20 числа месяца, следующего за кварталом, в котором имело место превышение), а при отсутствии такого заявления — на общую систему. Плательщики налога 3-4 группы переходят на общую систему.

С чем сегодня сталкиваются предприниматели, какие ошибки приводят к УГОЛОВНОЙ ОТВЕТСТВЕННОСТИ?

Уголовная ответственность установлена статьей 172 Уголовного кодекса Украины за незаконное увольнение работника с работы по личным мотивам, а также другое грубое нарушение законодательства о труде в виде штрафа до 50 не облагаемых налогом минимумов доходов граждан (850 грн) или лишение права занимать определенные должности или заниматься определенным видом деятельности на срок до 3 лет, либо исправительные работы на срок до двух лет.

При этом понятие «грубое нарушение законодательства о труде» является оценочным понятием и определяется судом. На практике правоохранительные органы под таким грубым нарушением законодательства о труде и понимают не оформление трудовых отношений с работниками.

Ст.203-2 занятие игральным бизнесом.

Ст. 205 фиктивное предпринимательство

Ст. 212 уклонение от уплаты налогов

Ст. 219 доведение до банкротства

Новые правила обложения «единщиков» ЕСВ — изменения Закона N 3609-VI, Закона 4014-VI про больничные и отпуска «единщиков»?

Единый социальный взнос не является налогом или сбором, однако изменения, внесенные в НКУ, затронут и его.

Начиная с 01.01.12 прекращает действие Указ Президента №727, соответственно ставка единого налога больше не будет включать в себя ЕСВ (в 2011 году — 57% ). Таким образом, при максимальной ставке налога для второй группы (20% от минимальной зарплаты в 2012 году) предприниматель заплатит 214,69 грн. единого налога плюс 372,33 ЕСВ, всего 586,93 грн. Что на 174,40 грн. больше, чем в 2011 году.

Можно ли сдавать отчеты, посещать банк — что говорить, если выяснится, что работа была безоплатной?

Говорить что это практика или стажировка, а они могут не оплачиваться.