Рейтинг: 4.9/5.0 (1641 проголосовавших)

Рейтинг: 4.9/5.0 (1641 проголосовавших)Категория: Бланки/Образцы

Книга учета доходов и расходов УСН – документ, необходимый для ведения учета расходов, а так же доходов индивидуальных предпринимателей, которые в своей деятельности используют упрощенную систему налогообложения.

Книга учета представляет собой отображение всех хозяйственных операций за налоговый (отчетный) период в хронологической последовательности. Основанием для заполнения данной Книги учета являются первичные документы. Данная Книга учета открывается отдельно на каждый новый налоговый период. Заполнение Книги учета должно происходить непрерывно. Налогоплательщикам необходимо в полной мере отображать все показатели своей предпринимательской деятельности, т.к. учет данных показателей необходим для подсчета общей суммы налога и исчисления налоговой базы в целом.

Существуют некоторые правила, которые следует соблюдать при ведении данной Книги учета:

В Книге учета доходов, а так же расходов не допускаются исправления ошибок без веского обоснования. Каждая корректировка ошибочных данных в обязательном порядке должна быть подтверждена подписью руководителя предприятия (индивидуального предпринимателя). Так же необходимо отобразить дату данных исправлений в учетном документе.

Книга учета доходов и расходов УСН должна быть предоставлена в налоговый орган для официального заверения не позднее установленного срока предоставления деклараций по итогам отчетного периода.

![]() Образец Книги учета доходов и расходов УСН. Скачать (xls)

Образец Книги учета доходов и расходов УСН. Скачать (xls)

Copyright 2006-2016. Forms-docs.ru

Екатерина Шестакова, к. ю. н. генеральный директор компании «Актуальный менеджмент»

Источник: Гарант-Инфо

добавлено: 14-04-2014

просмотров: 1898

Своевременное исправление нарушений и ошибок ведения книги учета доходов и расходов позволит избежать претензий со стороны проверяющих по поводу включения в налоговую базу отдельных доходов и расходов.

Фирмы на УСН ведут новую форму книги учета доходов и расходов (далее — Книга)1 с 2013 года. Рассмотрим выявленные за налоговый период и наиболее часто встречаемые нарушения и ошибки, возникающие при ее ведении, а также порядок их исправления в случае, когда компания применяет объект налогообложения «доходы, уменьшенные на величину расходов».

Распространенные нарушения и ошибки

Основным нарушением является несвоевременное отражение или неотражение в учете доходов и расходов. В результате него бухгалтер или руководитель компании нередко просто забывают показать какую-либо операцию в Книге и, следовательно, не могут подтвердить при налоговой проверке свои расходы, даже если есть первичные документы.

Это подтверждает и арбитражная практика. Так, ВАС РФ счел правильными доводы суда первой инстанции, который указал2, что «первичка», представленная заявителем, не подтверждает расходы. Судьи оценили эти документы и не сочли возможным принять их в обоснование расходов, мотивируя свое решение отсутствием спорных хозяйственных операций в Книге. Не были приняты во внимание и доводы заявителя о возможности внести в Книгу исправления. ВАС РФ сослался на то, что такие доводы не свидетельствуют о неправильном применении нижестоящими судами норм права. К аналогичному выводу пришел и ФАС Восточно-Сибирского округа3. По мнению судей, отсутствие сумм в Книге, отраженных в представленных первичных документах, не позволяет сделать вывод о том, что расходы действительно понесены.

Еще одним распространенным нарушением является не отражение в Книге денежных средств, поступающих в кассу организации. Инспекторы выявляют такую преднамеренную ошибку путем проведения контрольных закупок и выигрывают судебные споры. Так, ФАС Московского округа согласился с налоговиками в части доначисления «упрощенного» налога, сославшись на нарушение фирмой порядка признания доходов4.

Постановление Президиума ВАС РФ от 29 июня 2010 г. № 808/10

<. > Пунктом 2 статьи 346.17 Кодекса предусмотрено, что расходами признаются затраты после их фактической оплаты. Вместе с тем подпунктом 2 пункта 2 названной статьи установлено, что расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, учитываются в составе расходов по мере реализации указанных товаров.

Таким образом, из данной статьи следует, что если товар приобретен для дальнейшей реализации, расходы на его приобретение подлежат учету при налогообложении не по мере фактической оплаты стоимости этого товара, а по мере реализации его покупателю.

<. >

Поскольку в главе 26.2 Кодекса не содержится норм, которые определяют для налогоплательщиков, применяющих упрощенную систему налогообложения, момент реализации товаров (работ, услуг), расходы на оплату товаров, предназначенных для дальнейшей реализации, признаются, как прямо указано в подпункте 2 пункта 2 статьи 346.17 Кодекса, по мере реализации указанных товаров. <. >

Часто встречается неправильное отражение доходов и расходов. Например, многие торговые компании списывают расходы по оплате стоимости приобретенных для дальнейшей реализации товаров единовременно. Однако списывать такие затраты следует по мере дальнейшей реализации товаров, после оплаты их покупателем и передачи последнему права собственности на них5. Кроме того, судьи указывают6, что затраты на оплату товаров, предназначенных для дальнейшей реализации, признаются в составе расходов при расчете «упрощенного» налога после фактической передачи товаров покупателю, независимо от того, полностью они оплачены или нет.

Некоторые фирмы не знают, нужно ли отражать расходы на приобретенные товары (работы, услуги) с НДС или без него. По общему правилу, «упрощенцы» не являются плательщиками НДС7, поэтому налог необходимо включать в сумму расходов. Если товары куплены для дальнейшей перепродажи, то НДС с их приобретения учитывается в расходах по мере дальнейшей реализации8.

Нередки ошибки заполнения Книги (неверное указание содержания операции, например, из строки не ясно, какая операция в действительности была произведена; неправильное заполнение реквизитов платежных документов и прочее).

Возможны технические сбои в работе программного обеспечения при ведении Книги или заполнении декларации на ее основе. Если фирма вовремя все подкорректирует и укажет на сбой, у нее больше шансов победить в налоговом споре. Так, судьи приняли позицию компании, согласно которой из за сбоя в программе в декларации за 2010 год была отражена меньшая сумма доходов и расходов. При этом сумма налога, исчисленная к уплате, была отражена верно9.

Рассмотрим ошибки заполнения Книги на примере.

Пример

Компания «Актив» (объект налогообложения «доходы, уменьшенные на величину расходов») занимается продажей постельного белья. Закупочная цена комплектов на текстильной фабрике — 590 руб. (в т. ч. НДС — 90 руб.) за 1 шт. Фирма впоследствии реализует их по цене 1200 руб. (без НДС) за 1 шт.

03.02.2014 произведена закупка 120 комплектов на общую сумму:

120 шт. x 590 руб./шт. = 70 800 руб. (в т. ч. НДС — 10 800 руб.).

Все комплекты были реализованы 05.02.2014 на сумму:

120 шт. x 590 руб./шт. = 70 800 руб. (в т. ч. НДС — 10 800 руб.).

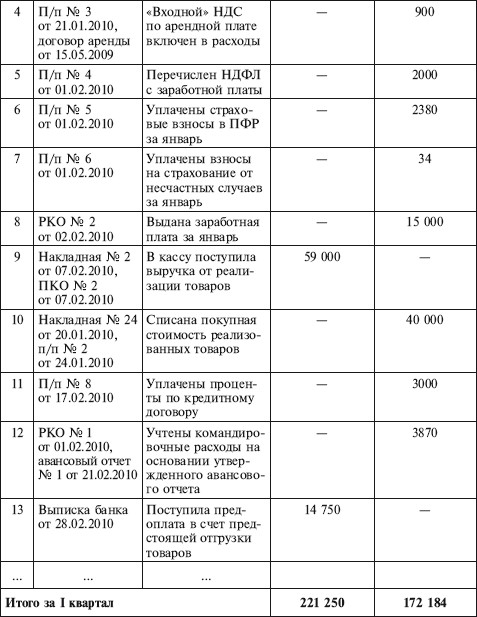

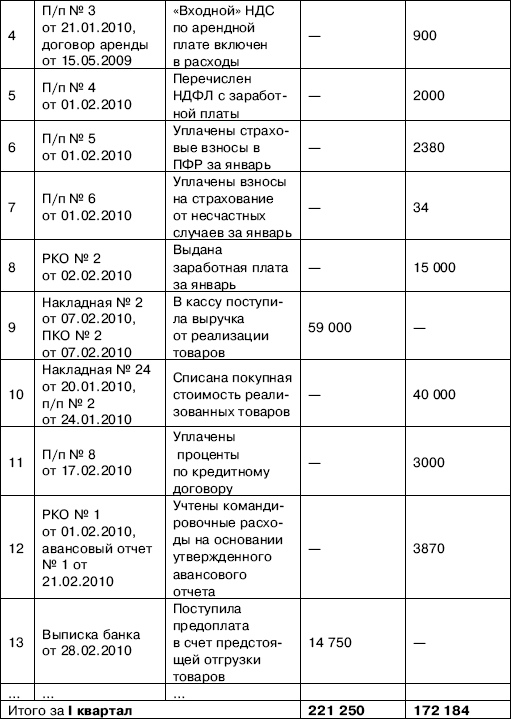

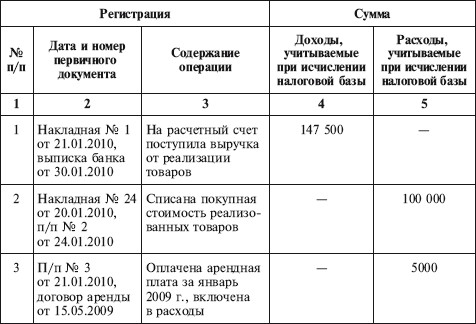

Бухгалтер отразил доходы и расходы следующим образом (см. строку 25 на рис. 1). В данном случае можно выделить следующие ошибки:

1. Неправильное отражение НДС (забыли включить в расходы).

2. На основании платежного документа (оплата товара) отражены расходы на товар и оплата (реализация) товара.

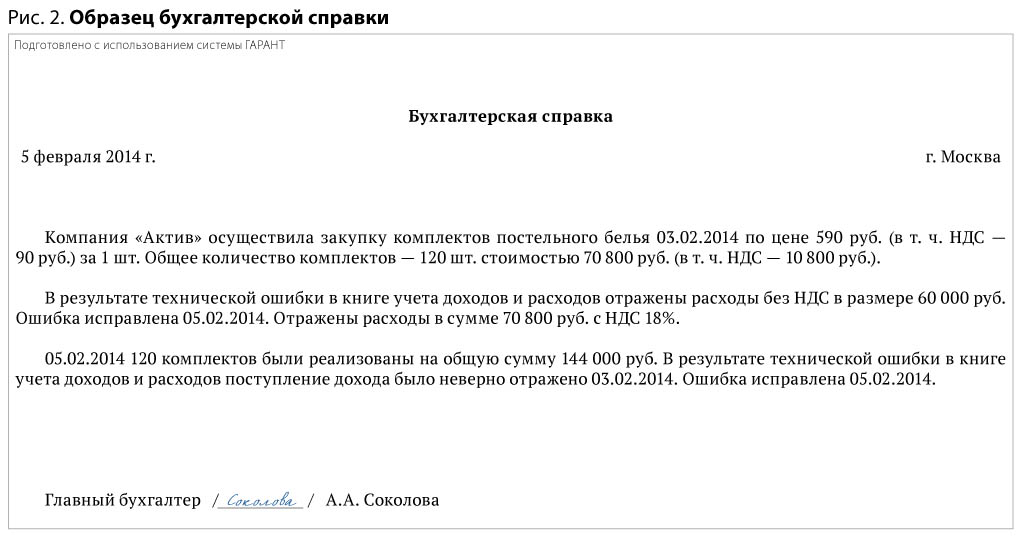

Любое исправление должно быть обоснованным и подтверждаться первичными документами. В большинстве случаев таким документом будет бухгалтерская справка, которую оформляют самостоятельно, указав в ней все обязательные реквизиты (ст. 9 Федерального закона от 06.12.2011 № 402 ФЗ). Отметим, что образец бухгалтерской справки можно разработать один раз и утвердить приказом руководителя в качестве приложения к учетной политике.

Перед внесением исправлений в Книгу составлена бухгалтерская справка (см. рис. 2).

Порядок исправления ошибок установлен в пункте 1.6 приказа Минфина России от 22.10.2012 № 135н. Исправление любой ошибки (описки) в бумажной Книге подтверждается подписью руководителя и заверяется печатью организации. Руководитель, помимо исправления ошибки, вправе поставить рядом с верными данными надпись «Исправленному верить». Кроме того, указывается дата исправления, без нее не ясно, когда были внесены изменения.

Бухгалтер и руководитель внесли исправления в Книгу (см. строки 26 и 27 на рис. 1).

Отметим, что в некоторых случаях корректировки Книги не связаны с ошибками. Например, когда скидка предоставлена продавцом уже после того, как подписан договор, но до момента поступления к нему денег, никаких корректировок в учете у продавца и у покупателя делать не нужно. Если же оплата произведена и покупатель не намерен оставлять ее в качестве аванса под будущие поставки, Книгу придется корректировать. В таком случае продавец на дату возврата денег сторнирует доходы на сумму скидки10.

При исправлении ошибок, относящихся к прошлым налоговым периодам, применяются положения статей 54 и 81 Налогового кодекса, которые устанавливают порядок представления уточненных налоговых деклараций. Кроме исправления ошибки в учете фирма обязана подать уточненную декларацию вместо представленной ранее, если искажения в последней привели к занижению суммы «упрощенного» налога11.

Ответственность

Вопрос о том, могут ли инспекторы оштрафовать фирму за неправильное ведение Книги, является спорным. Судьи и контролеры считают, что данный документ является налоговым регистром, поэтому следует отвечать12. Однако в законодательстве по этому поводу ничего не сказано. Также с 2013 года компании не обязаны заверять Книгу в инспекции13.

3 пост. ФАС ВСО от 01.03.2011 № А78-3971/2010.

4 п. 1 ст. 367.17 НК РФ; пост. ФАС МО от 04.05.2007 № КА-А40/3180-07.

5 п. 7 ст. 1. п. 2 ст. 5 Федерального закона от 21.07.2005 № 101-ФЗ; письма Минфина России от 07.08.2013 № 03-11-06/2/31883, от 24.01.2011 № 03-11-11/12. ФНС России от 24.11.2010 № ШС-37-3/16197@ .

6 пост. Президиума ВАС РФ от 29.06.2010 № 808/10.

8 Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 23 августа 2013 г. N 03-11-06/2/34691 "О применении УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов ".

9 пост. ФАС ПО от 25.06.2013 № Ф06-4895/13.

12 решение ВАС РФ от 08.09.2004 № 9352/04 ; пост. ВАС РФ от 11.09.2009 № 9513/09. ФАС МО от 17.03.2011 № Ф05-1154/2011, ФАС СЗО от 13.07.2009 № А05-11078/2008; письмо ФНС России от 16.08.2011 № АС-4-3/13352@.

13 приказ Минфина России от 22.10.2012 № 135н ; информационное сообщение Минфина России от 29.12.2012.

Своевременно выявленные нарушения и исправленные ошибки в книге учета доходов и расходов помогут фирме избежать претензий со стороны проверяющих по поводу включения в налоговую базу отдельных доходов и расходов. Рассмотрим наиболее часто встречаемые нарушения и ошибки, возникающие при ведении книги учета доходов и расходов, а также порядок их исправления в случае, когда компания применяет объект налогообложения "доходы, уменьшенные на величину расходов".

Основным нарушением является несвоевременное отражение или неотражение в учете доходов и расходов. В результате него бухгалтер или руководитель компании нередко просто забывают показать какую-либо операцию в книге учета доходов и расходов (утв. приказом Минфина России от 22.10.2012 № 135н) и, следовательно, не могут подтвердить при налоговой проверке свои расходы, даже если есть первичные документы.

Это подтверждает и арбитражная практика. Так, ВАС РФ счел правильными доводы суда первой инстанции, который указал (определение ВАС РФ от 28.04.2011 № ВАС-5260/11 по делу № А78-3971/2010), что "первичка", представленная заявителем, не подтверждает расходы. Судьи оценили эти документы и не сочли возможным принять их в обоснование расходов, мотивируя свое решение отсутствием спорных хозяйственных операций в книге учета доходов и расходов. Не были приняты во внимание и доводы заявителя о возможности внести в книгу учета доходов и расходов исправления. ВАС РФ сослался на то, что такие доводы не свидетельствуют о неправильном применении нижестоящими судами норм права. К аналогичному выводу пришел и ФАС Восточно-Сибирского округа (пост. ФАС ВСО от 01.03.2011 № А78-3971/2010). По мнению судей, отсутствие сумм в книге учета доходов и расходов, отраженных в представленных первичных документах, не позволяет сделать вывод о том, что расходы действительно понесены.

Еще одним распространенным нарушением является неотражение в книге учета доходов и расходов денежных средств, поступающих в кассу организации. Инспекторы выявляют такую преднамеренную ошибку путем проведения контрольных закупок и выигрывают судебные споры. Так, ФАС Московского округа согласился с налоговиками в части доначисления "упрощенного" налога, сославшись на нарушение фирмой порядка признания доходов (п. 1 ст. 367.17 НК РФ; пост. ФАС МО от 04.05.2007 № КА-А40/3180-07).

Часто встречается неправильное отражение доходов и расходов. Например, многие торговые компании списывают расходы по оплате стоимости приобретенных для дальнейшей реализации товаров единовременно. Однако списывать такие затраты следует по мере дальнейшей реализации товаров, после оплаты их покупателем и передачи последнему права собственности на них (п. 7 ст. 1, п. 2 ст. 5 Федерального закона от 21.07.2005 № 101-ФЗ; письма Минфина России от 07.08.2013 № 03-11-06/2/31883, от 24.01.2011 № 03-11-11/12, ФНС России от 24.11.2010 № ШС-37-3/16197@). Кроме того, судьи указывают (пост. Президиума ВАС РФ от 29.06.2010 № 808/10), что затраты на оплату товаров, предназначенных для дальнейшей реализации, признаются в составе расходов при расчете "упрощенного" налога после фактической передачи товаров покупателю, независимо от того, полностью они оплачены или нет.

Некоторые фирмы не знают, нужно ли отражать расходы на приобретенные товары (работы, услуги) с НДС или без него. По общему правилу, "упрощенцы" не являются плательщиками НДС (п. 2, 3 ст. 346.11 НК РФ), поэтому налог необходимо включать в сумму расходов. Если товары куплены для дальнейшей перепродажи, то НДС с их приобретения учитывается в расходах по мере дальнейшей реализации (письмо Минфина России от 23.08.2013 № 03-11-06/2/34691).

Нередки ошибки заполнения книги учета доходов и расходов (неверное указание содержания операции, например, из строки не ясно, какая операция в действительности была произведена; неправильное заполнение реквизитов платежных документов и прочее).

Возможны технические сбои в работе программного обеспечения при ведении книги учета доходов и расходов или заполнении декларации на ее основе. Если фирма вовремя все подкорректирует и укажет на сбой, у нее больше шансов победить в налоговом споре. Так, судьи приняли позицию компании, согласно которой из-за сбоя в программе в декларации за 2010 год была отражена меньшая сумма доходов и расходов. При этом сумма налога, исчисленная к уплате, была отражена верно (пост. ФАС ПО от 25.06.2013 № Ф06-4895/13).

Исправление ошибок в книге учета доходов и расходовРассмотрим ошибки заполнения книги учета доходов и расходов на примере.

ПРИМЕР

Компания "Актив" (объект налогообложения "доходы, уменьшенные на величину расходов") занимается продажей постельного белья. Закупочная цена комплектов на текстильной фабрике - 590 руб. (в т.ч. НДС - 90 руб.) за 1 шт. Фирма впоследствии реализует их по цене 1200 руб. (без НДС) за 1 шт.

03.02.2014 произведена закупка 120 комплектов на общую сумму:

120 шт. х 590 руб./шт. = 70 800 руб. (в т.ч. НДС - 10 800 руб.).

Все комплекты были реализованы 05.02.2014 на сумму:

120 шт. х 1200 руб./шт. = 144 000 руб.

Бухгалтер отразил доходы и расходы следующим образом (см. рис. 1).

В данном случае можно выделить следующие ошибки:

Любое исправление должно быть обоснованным и подтверждаться первичными документами. В большинстве случаев таким документом будет бухгалтерская справка, которую оформляют самостоятельно, указав в ней все обязательные реквизиты (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Отметим, что образец бухгалтерской справки можно разработать один раз и утвердить приказом руководителя в качестве приложения к учетной политике.

Перед внесением исправлений в книгу учета доходов и расходов составлена бухгалтерская справка (см. рис. 2).

Порядок исправления ошибок установлен в пункте 1.6 приказа Минфина России от 22.10.2012 № 135н. Исправление любой ошибки (описки) в бумажной Книге подтверждается подписью руководителя и заверяется печатью организации. Руководитель, помимо исправления ошибки, вправе поставить рядом с верными данными надпись "Исправленному верить". Кроме того, указывается дата исправления, без нее не ясно, когда были внесены изменения.

Бухгалтер и руководитель внесли исправления в книгу учета доходов и расходов (см. строки 26 и 27 на рис. 1).

Отметим, что в некоторых случаях корректировки книги учета доходов и расходов не связаны с ошибками. Например, когда скидка предоставлена продавцом уже после того, как подписан договор, но до момента поступления к нему денег, никаких корректировок в учете у продавца и у покупателя делать не нужно. Если же оплата произведена и покупатель не намерен оставлять ее в качестве аванса под будущие поставки, книгу учета доходов и расходов придется корректировать. В таком случае продавец на дату возврата денег сторнирует доходы на сумму скидки (письмо Минфина России от 29.06.2011 № 03-11-11/162).

При исправлении ошибок, относящихся к прошлым налоговым периодам, применяются положения статей 54 и 81 Налогового кодекса, которые устанавливают порядок представления уточненных налоговых деклараций. Кроме исправления ошибки в учете фирма обязана подать уточненную декларацию вместо представленной ранее, если искажения в последней привели к занижению суммы "упрощенного" налога (п. 1 ст. 81 НК РФ).

Ответственность за ошибки в книге учета доходов и расходовВопрос о том, могут ли инспекторы оштрафовать фирму за неправильное ведение книги учета доходов и расходов, является спорным. Судьи и контролеры считают, что данный документ является налоговым регистром, поэтому следует отвечать (решение ВАС РФ от 08.09.2004 № 9352/04; пост. ВАС РФ от 11.09.2009 № 9513/09, ФАС МО от 17.03.2011 № Ф05-1154/2011, ФАС СЗО от 13.07.2009 № А05-11078/2008; письмо ФНС России от 16.08.2011 № АС-4-3/13352@). Однако в законодательстве по этому поводу ничего не сказано. Также с 2013 года компании не обязаны заверять книгу учета доходов и расходов в инспекции (приказ Минфина России от 22.10.2012 № 135н; информационное сообщение Минфина России от 29.12.2012).

Все же мы рекомендуем фирмам вести книгу учета доходов и расходов корректно, своевременно и правильно отражать доходы и расходы, исправлять ошибки. Следует периодически сверять ее с бухгалтерским учетом и документами (в т.ч. первичными). В противном случае при проведении налоговой проверки возможны претензии со стороны контролеров по выявленным расхождениям. Они могут поставить под сомнение включение отдельных доходов и расходов в базу по "упрощенному" налогу, применить санкции и заставить фирму подать уточненную декларацию, если искажения привели к занижению суммы налога.

05 Октября 2016

С 2017 года Классификация основных средств, включаемых в амортизационные группы, будет действовать в обновленном варианте. Мы изучили данные новшества и готовы поделиться ими с вами.

Дистанционный работник может быть как иностранцем, так и просто иногородним сотрудником. Разберемся с порядком обложения налогами и взносами оплаты за дистанционную работу.

Во исполнение условий договора заказчик перечислил подрядчику аванс, а подрядчик оформил банковскую гарантию (обеспечивающую возврат аванса) и застраховал строительно-монтажные риски. До завершения работ на объекте заказчик принял решение расторгнуть договор. Вправе ли подрядчик рассчитывать на компенсацию расходов на банковскую гарантию и на страхование, например, путем оставления за собой части неотработанного аванса? Если да, то как правильно оформить документы и посчитать налоги? Можно ли «перебросить» остаток аванса на расчеты с заказчиком по другому договору и строительному объекту? Какие последствия, связанные с НДС, ожидают подрядчика в данном случае?

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

СеминарыБывает, что турфирме нужно скорректировать суммы, отраженные в книге учета доходов и расходов. Скажем, была выявлена ошибка в отражении операций. Или же турист, оплатив путевку, отказывается от поездки. О том, как в этом случае скорректировать записи в книге и в каком периоде, вы узнаете из статьи.

ОПЕРАЦИИ НЕВЕРНО ОТРАЖЕНЫ

По ошибке бухгалтер мог не учесть в прошлых периодах какие-то расходы (например, плату за аренду или оплату коммунальных услуг).

До 1 января 2010 года у организаций был только один вариант учета затрат: сделать пересчет за тот период, в котором произошло завышение налоговой базы, и подать «уточненку». Теперь расходы можно признать в периоде, когда ошибка обнаружена. Таким образом, корректировать базу прошлого налогового периода (а значит, и подавать уточненные налоговые декларации) в этом случае не обязательно. Соответствующие изменения были внесены в пункт 1 статьи 54 Налогового кодекса РФ еще в 2008 году (Федеральный закон от 26 ноября 2008 г. № 224-ФЗ). Однако вступили они в силу в 2010 году.

Подтверждают такой порядок и специалисты Минфина России (письма от 13 апреля 2010 г. № 03-03-06/1/261, от 12 января 2010 г. № 03-02-07/1-9). Несмотря на то что эти разъяснения адресованы компаниям, которые применяют общий режим налогообложения, воспользоваться ими, по нашему мнению, вправе и те, кто работает на спецрежиме. Конечно, с учетом особенностей исчисления налоговой базы, которые установлены для каждого конкретного налога.

Но учтите: все сказанное касается только случаев, когда фирма завысила налоговую базу прошлых период. Иное дело, если база была занижена (то есть турфирма не учла какие-то доходы). Тогда придется пересчитать базу того периода, в котором была допущена ошибка (письмо Минфина России от 27 апреля 2010 г. № 03-02-07/1-193). Соответственно турфирме придется внести исправления в книгу учета доходов и расходов за период, в котором ошибка была совершена. Также придется подать уточненку по единому налогу за прошлый период.

Общие правила исправления ошибок

Внесение исправлений в книгу учета доходов и расходов законодательством не предусмотрено. Поэтому рекомендуем делать это по правилам, которые используются при внесении исправлений в бухгалтерском учете. Если книга ведется на бумажном носителе, вносить исправления можно разными способами, в том числе:

1) скорректировав значения. При этом если ошибка не отразилась на итоговых показателях о доходах (расходах) за месяц, то ошибочно внесенную сумму зачеркивают и пишут правильную сумму. Необходимо указать дату исправления, заверить исправление подписью руководителя турфирмы и печатью;

2) способом «красное сторно». При данном способе установленную ошибочную запись копируют со знаком «минус» и вносят правильную сумму. При подсчете итогов в книге за месяц суммы, записанные со знаком «минус», не прибавляются, а вычитаются из итога.

Если книга ведется в электронном виде, нужно сторнировать неверное значение показателя (повторить его со знаком «минус») и внести верное значение. При внесении исправлений в книгу учета доходов и расходов желательно приложить бухгалтерскую справку и копии всех необходимых документов, обосновывающих причину выявленной ошибки и ее размер.

ТУРИСТ ОТКАЗАЛСЯ ОТ ПОЕЗДКИ

При «упрощенке» полученные авансы включаются в доходы (п. 1 ст. 346.17 Налогового кодекса РФ). При возврате денежных средств туристу некоторые бухгалтеры ошибочно думают, что раз полученный аванс является доходом, то возвращенная сумма должна быть расходом, и заносят ее в графу 5 книги учета доходов и расходов. Однако перечень расходов при «упрощенке» ограничен и возвращенных авансов в нем нет (п. 1 ст. 346.16 Налогового кодекса РФ). Кроме того, у турфирм с объектом налогообложения «доходы» вообще нет права отражать какие-либо расходы.

Таким образом, при возврате денежных средств туристу необходимо руководствоваться пунктом 1 статьи 346.17 Налогового кодекса РФ, в котором указано, что, вернув предварительную оплату, налогоплательщик должен уменьшить доходы текущего периода. То есть, возвращая денежные средства туристу, бухгалтер должен отразить в графе 4 книги учета доходов и расходов указанную сумму со знаком «минус» (операция делается на дату возврата денег).

ПРИМЕР

Турагент получил от клиента 20 февраля 2010 года аванс за путевку в размере 50 000 руб. Отметим, что путевка реализуется по агентскому договору, заключенному турфирмой с туроператором. По условиям такого договора турагент получает вознаграждение в размере 10 процентов (его сумма удерживается из выручки, полученной от туриста).

Таким образом, при поступлении от туриста денежных средств турагент удерживает причитающееся ему вознаграждение в сумме 5000 руб. (50 000 руб. х 10%) и отражает его в книге учета доходов и расходов.

Предположим, что 10 марта 2010 года турист отказался от путевки и попросил вернуть ему деньги.

В книге учета доходов и расходов турагента данные операции были отражены следующим образом:

Своевременно выявленные нарушения и исправленные ошибки в книге учета доходов и расходов помогут фирме избежать претензий со стороны проверяющих по поводу включения в налоговую базу отдельных доходов и расходов. Рассмотрим наиболее часто встречаемые нарушения и ошибки, возникающие при ведении книги учета доходов и расходов, а также порядок их исправления в случае, когда компания применяет объект налогообложения «доходы, уменьшенные на величину расходов»

Автор: Екатерина Шестакова, генеральный директор компании «Актуальный менеджмент», к.ю.н.

Основным нарушением является несвоевременное отражение или неотражение в учете доходов и расходов. В результате него бухгалтер или руководитель компании нередко просто забывают показать какую-либо операцию в книге учета доходов и расходов (утв. приказом Минфина России от 22.10.2012 № 135н) и, следовательно, не могут подтвердить при налоговой проверке свои расходы, даже если есть первичные документы.

Это подтверждает и арбитражная практика. Так, ВАС РФ счел правильными доводы суда первой инстанции, который указал (определение ВАС РФ от 28.04.2011 № ВАС-5260/11 по делу № А78-3971/2010), что «первичка», представленная заявителем, не подтверждает расходы. Судьи оценили эти документы и не сочли возможным принять их в обоснование расходов, мотивируя свое решение отсутствием спорных хозяйственных операций в книге учета доходов и расходов. Не были приняты во внимание и доводы заявителя о возможности внести в книгу учета доходов и расходов исправления. ВАС РФ сослался на то, что такие доводы не свидетельствуют о неправильном применении нижестоящими судами норм права. К аналогичному выводу пришел и ФАС Восточно-Сибирского округа (пост. ФАС ВСО от 01.03.2011 № А78-3971/2010). По мнению судей, отсутствие сумм в книге учета доходов и расходов, отраженных в представленных первичных документах, не позволяет сделать вывод о том, что расходы действительно понесены.

Еще одним распространенным нарушением является неотражение в книге учета доходов и расходов денежных средств, поступающих в кассу организации. Инспекторы выявляют такую преднамеренную ошибку путем проведения контрольных закупок и выигрывают судебные споры. Так, ФАС Московского округа согласился с налоговиками в части доначисления «упрощенного» налога, сославшись на нарушение фирмой порядка признания доходов (п. 1 ст. 367.17 НК РФ; пост. ФАС МО от 04.05.2007 № КА-А40/3180-07).

Часто встречается неправильное отражение доходов и расходов. Например, многие торговые компании списывают расходы по оплате стоимости приобретенных для дальнейшей реализации товаров единовременно. Однако списывать такие затраты следует по мере дальнейшей реализации товаров, после оплаты их покупателем и передачи последнему права собственности на них (п. 7 ст. 1, п. 2 ст. 5 Федерального закона от 21.07.2005 № 101-ФЗ; письма Минфина России от 07.08.2013 № 03-11-06/2/31883, от 24.01.2011 № 03-11-11/12, ФНС России от 24.11.2010 № ШС-37-3/16197@). Кроме того, судьи указывают (пост. Президиума ВАС РФ от 29.06.2010 № 808/10), что затраты на оплату товаров, предназначенных для дальнейшей реализации, признаются в составе расходов при расчете «упрощенного» налога после фактической передачи товаров покупателю, независимо от того, полностью они оплачены или нет.

Некоторые фирмы не знают, нужно ли отражать расходы на приобретенные товары (работы, услуги) с НДС или без него. По общему правилу, «упрощенцы» не являются плательщиками НДС (п. 2, 3 ст. 346.11 НК РФ), поэтому налог необходимо включать в сумму расходов. Если товары куплены для дальнейшей перепродажи, то НДС с их приобретения учитывается в расходах по мере дальнейшей реализации (письмо Минфина России от 23.08.2013 № 03-11-06/2/34691).

Нередки ошибки заполнения книги учета доходов и расходов (неверное указание содержания операции, например, из строки не ясно, какая операция в действительности была произведена; неправильное заполнение реквизитов платежных документов и прочее).

Возможны технические сбои в работе программного обеспечения при ведении книги учета доходов и расходов или заполнении декларации на ее основе. Если фирма вовремя все подкорректирует и укажет на сбой, у нее больше шансов победить в налоговом споре. Так, судьи приняли позицию компании, согласно которой из-за сбоя в программе в декларации за 2010 год была отражена меньшая сумма доходов и расходов. При этом сумма налога, исчисленная к уплате, была отражена верно (пост. ФАС ПО от 25.06.2013 № Ф06-4895/13).

Исправление ошибок в книге учета доходов и расходов

Рассмотрим ошибки заполнения книги учета доходов и расходов на примере.

Компания «Актив» (объект налогообложения «доходы, уменьшенные на величину расходов») занимается продажей постельного белья. Закупочная цена комплектов на текстильной фабрике - 590 руб. (в т.ч. НДС - 90 руб.) за 1 шт. Фирма впоследствии реализует их по цене 1200 руб. (без НДС) за 1 шт.

03.02.2014 произведена закупка 120 комплектов на общую сумму:

120 шт. х 590 руб./шт. = 70 800 руб. (в т.ч. НДС - 10 800 руб.).

Все комплекты были реализованы 05.02.2014 на сумму:

120 шт. х 1200 руб./шт. = 144 000 руб.

Бухгалтер отразил доходы и расходы следующим образом (см. рис. 1).

Рис. 1. Книга учета доходов и расходов, заполненная с неправильно отраженной реализацией

В данном случае можно выделить следующие ошибки:

1. Неправильное отражение НДС (забыли включить в расходы).

2. На основании платежного документа (оплата товара) отражены расходы на товар и оплата (реализация) товара.

Любое исправление должно быть обоснованным и подтверждаться первичными документами. В большинстве случаев таким документом будет бухгалтерская справка, которую оформляют самостоятельно, указав в ней все обязательные реквизиты (ст. 9Федерального закона от 06.12.2011 № 402-ФЗ). Отметим, что образец бухгалтерской справки можно разработать один раз и утвердить приказом руководителя в качестве приложения к учетной политике.

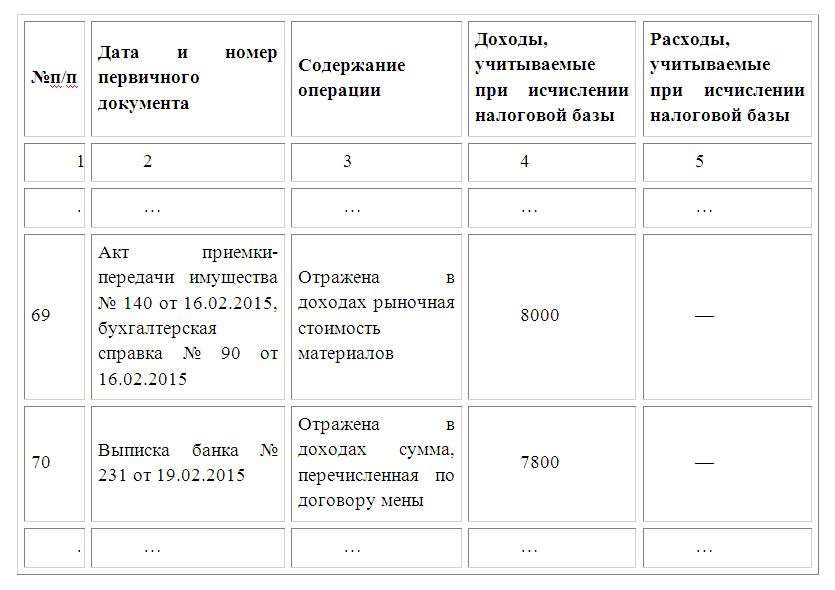

Перед внесением исправлений в книгу учета доходов и расходов составлена бухгалтерская справка (см. рис. 2).

Рис. 2. Образец бухгалтерской справки

Порядок исправления ошибок установлен в пункте 1.6 приказа Минфина России от 22.10.2012 № 135н. Исправление любой ошибки (описки) в бумажной Книге подтверждается подписью руководителя и заверяется печатью организации. Руководитель, помимо исправления ошибки, вправе поставить рядом с верными данными надпись «Исправленному верить». Кроме того, указывается дата исправления, без нее не ясно, когда были внесены изменения.

Бухгалтер и руководитель внесли исправления в книгу учета доходов и расходов (см. строки 26 и 27 на рис. 1).

Отметим, что в некоторых случаях корректировки книги учета доходов и расходов не связаны с ошибками. Например, когда скидка предоставлена продавцом уже после того, как подписан договор, но до момента поступления к нему денег, никаких корректировок в учете у продавца и у покупателя делать не нужно. Если же оплата произведена и покупатель не намерен оставлять ее в качестве аванса под будущие поставки, книгу учета доходов и расходов придется корректировать. В таком случае продавец на дату возврата денег сторнирует доходы на сумму скидки (письмо Минфина России от 29.06.2011 № 03-11-11/162).

При исправлении ошибок, относящихся к прошлым налоговым периодам, применяются положения статей 54 и 81 Налогового кодекса, которые устанавливают порядок представления уточненных налоговых деклараций. Кроме исправления ошибки в учете фирма обязана подать уточненную декларацию вместо представленной ранее, если искажения в последней привели к занижению суммы «упрощенного» налога (п. 1 ст. 81 НК РФ).

Ответственность за ошибки в книге учета доходов и расходов

Вопрос о том, могут ли инспекторы оштрафовать фирму за неправильное ведение книги учета доходов и расходов, является спорным. Судьи и контролеры считают, что данный документ является налоговым регистром, поэтому следует отвечать (решение ВАС РФ от 08.09.2004 № 9352/04; пост. ВАС РФ от 11.09.2009 № 9513/09, ФАС МО от 17.03.2011 № Ф05-1154/2011, ФАС СЗО от 13.07.2009 № А05-11078/2008; письмо ФНС России от 16.08.2011 № АС-4-3/13352@). Однако в законодательстве по этому поводу ничего не сказано. Также с 2013 года компании не обязаны заверять книгу учета доходов и расходов в инспекции (приказ Минфина России от 22.10.2012 № 135н; информационное сообщение Минфина России от 29.12.2012).

Все же мы рекомендуем фирмам вести книгу учета доходов и расходов корректно, своевременно и правильно отражать доходы и расходы, исправлять ошибки. Следует периодически сверять ее с бухгалтерским учетом и документами (в т.ч. первичными). В противном случае при проведении налоговой проверки возможны претензии со стороны контролеров по выявленным расхождениям. Они могут поставить под сомнение включение отдельных доходов и расходов в базу по «упрощенному» налогу, применить санкции и заставить фирму подать уточненную декларацию, если искажения привели к занижению суммы налога.

Упрощенная система налогообложения (УСН)

Отменяя решение суда и удовлетворяя требования налогоплательщика, суд апелляционной инстанции исходил из того, что патентную систему налогообложения можно применять в отношении ремонта любых строений, в том числе и по заказам юридических лиц. Данный вывод суда апелляционной инстанции основан на правильном толковании под. 12 п. 2 ст. 346.43 НК РФ, в силу которой патентная система налогообложения применяется в отношении такого вида деятельности как «Суды пришли к обоснованному выводу о том, что возврат авансовых платежей является обязательным условием для применения налогового вычета. Вместе с тем в данном случае указанное условие не соблюдено обществом, поскольку сумма аванса возвращена контрагенту только 06.03.2015, то есть после заявления налогоплательщиком спорной суммы к вычету.

В случае если предприниматель допустил ошибку в книге учета доходов и расходов, необходимо старую запись зачеркнуть и сделать новую. Новая исправленная запись заверяется подписью предпринимателя. Об этом заявила начальник отдела взаимодействия со средствами массовой информации и общественностью Государственной налоговой инспекции в Дарницком районе г. Киева Инна Литвин.

Как пояснили в налоговой, записи в книге учета доходов осуществляют по итогам рабочего дня, в течение которого был получен доход.

Прежде чем заменить книгу учета, необходимо ее приобрести по новой форме или изготовить самостоятельно, затем прошить и пронумеровать. После этого необходимо предоставить в орган ГНС по основному месту учета предпринимателя для регистрации. Вместе с новой книгой следует предоставить старую книгу учета. Новая книга учета регистрируется и возвращается предпринимателю вместе со старой. После этого новая книга используется для предпринимательского учета доходов или расходов.

© Copyright, 2007-2012.

ESGROUP правовая информация

Использование материалов ubr.ua любого типа разрешается при условии активной индексируемой ссылки на ubr.ua. Гиперссылка должна быть размещена исключительно в первом или во втором абзаце текста.

Украинский Бизнес Ресурс — это:

- деловые видео новости, охватывающие экономические события Украины;

- политические видео новости, которые влияют на украинскую бизнес-среду;

- видео комментарии известных бизнесменов и политиков, а также специалистов в сфере экономики и финансов;

- информация о точном состоянии финансовых рынков, курсы валют, индексы и ставки;

- информационный портал для деловой аудитории Украины.