Рейтинг: 4.8/5.0 (1680 проголосовавших)

Рейтинг: 4.8/5.0 (1680 проголосовавших)Категория: Бланки/Образцы

Сложить хороший образец будет не мало стоить. Причина - это имеет огромное значение. Читающий невольно выстраивает эмоции о подписавшемся, который написал свои мотивы, изучая обращение и его мысли. В действительности обращение это заменитель характера заявителя. В случаях, если решение формируется от эмоционального состояния это является архи важным.

Правильная эксплуатация и контроль использования основных фондов – одна из важнейших задач организации, поскольку ОС обеспечивают основную деятельность предприятий и учреждений в течение длительного периода времени. Каждой единице для удобства бухгалтерского учета присваивается конкретный номер, называемый инвентарным. Инвентарные номера основных средств используются на протяжении всего установленного времени их эксплуатации.

Присвоение инвентарного номераПорядок присвоения объекту инвентарного номера прописан в приказе Минфина РФ 2003 г за N 91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств» с более поздними поправками и уточнениями. Приказ не касается порядка составления самих инвентарных номеров, поэтому конкретика их присвоения принадлежит самому учреждению. В отдельных случаях издаются рекомендации отраслевых структур.

Обычно номер представляет собой систему кодов, если основных средств много или единица учета представляет собой комплекс объектов. Это может быть код аналитического и синтетического бухгалтерского счета, на которых ведется учет ОС, код подразделения – местоположения объекта. Далее следует номер по порядку, который присваивается произвольно в совокупности подобных ему единиц учета.

Если же фирма или учреждение не велики по размеру, то инвентарный номер – это тот же порядковый: 001,002 и т.д. В этом случае удобно завести журнал для учета присвоенных инвентарных номеров.

Наносится номер на каждый предмет, подлежащий учету, масляной краской или аэрозольной краской через трафарет.

Он может быть написан на приклеенной этикетке или выбит на прикрепленном жетоне.

Инвентарные номера основных средств: как присвоить инвентарный номерВ Методических рекомендациях Минфина предлагается:

15 декабря 2012, просмотров: 22457, Раздел: Бизнес-статьи

Организации нужно знать, как присвоить инвентарный номер. когда она вводит в действие основные средства для осуществления своей деятельности. Все ОС должны подлежать учету. Единицей бухгалтерского учета основных средств считается инвентарный объект. Это объект, обладающий определенными свойствами, необходимыми для реализации конкретных дел. Если основное средство имеет ряд составных частей, различающихся по назначению и функциям, то каждой из них присваивают отдельный инвентарный номер.

Каждому основному средству, определенному как инвентарный объект, должен быть присвоен свой инвентарный номер. Это необходимо для того, чтобы вести учет ОС и контролировать их сохранность. Номера проставляют на объекты с помощью нанесения краски, крепления бирки и другими способами.

Присвоение инвентарных номеров

1. Рекомендации о том, как присвоить инвентарный номер, содержатся в Методических указаниях по бухгалтерскому учету ОС. Ими определено, что инвентарный номер, присваиваемый объекту основных средств, будет отражать этот объект при бухгалтерском учете на протяжении всего периода использования этого ОС в организации.

2. Каждой части инвентарного объекта, имеющей свои сроки функциональности, присваивается отдельный инвентарный номер. То есть одно основное средство может иметь несколько номеров в зависимости от количества частей. Если же инвентарный объект, несмотря на наличие составных частей, не разграничивается на них по срокам полезности и применяется целостно, ему присваивается один инвентарный номер основного средства.

3. Инвентарный номер сохраняется за основным средством и при перемещениях объекта внутри одной организации. Если инвентарный объект используется предприятием по договору аренды, за ним сохраняется тот номер, который дал ему арендодатель.

4. Если присвоение инвентарных номеров зафиксировано в особом документе, то порядок их составления не регламентирован. Эта обязанность возложена на сами организации, поэтому перед тем, как приступить к формированию инвентарных номеров, рекомендуется составить какой-либо внутренний акт организации, определяющий последовательность создания номеров основных средств.

5. Формирование инвентарных номеров может быть основано на номере бухгалтерского учета, по которому учитывается инвентарный объект. При наличии в организации филиалов их нумерация может быть включена в инвентарные номера. Если основных средств немного, имеет смысл присваивать им номера по порядку. При этом желательно фиксировать инвентарные номера в специальном журнале учета.

Как присвоить инвентарный номер. расписано в Методических указаниях по бухгалтерскому учету основных средств, а как формировать номера – решайте сами, законодательство дает организациям такую возможность.

Учет поступления основных средствПрисвоенный номер обозначается путем прикрепления к инвентарному объекту металлического жетона, нанесения краски или иным способом. В тех случаях, когда инвентарный объект имеет несколько частей, имеющих разный срок полезного использования и учитывающихся как самостоятельные инвентарные номера, каждой части присваивается отдельный инвентарный номер. Если объект, состоящий из нескольких частей, имеет общий срок полезного использования, он числится под одним инвентарным номером. При автоматизированной системе учета основных средств объектам присваиваются коды основных средств в соответствии с Общероссийским классификатором основных фондов (ОКОФ). [3]

Присвоенный инвентарный номер сохраняется за объектом в течение всего периода его нахождения в учреждении. Инвентарные номера списанных с бухгалтерского учета объектов основных средств не могут присваиваться другим вновь поступившим объектам.

Арендованные основные средства учитываются у арендатора на забалансовом счете 01 «Арендованные основные средства» (если арендатором является бюджетное учреждение) под инвентарными номерами, присвоенными им арендодателем. [6]

Инвентарные номера обязательно указываются во всех первичных документах, которыми оформлено движение основных средств, и в регистрах аналитического учета.

При безвозмездном поступлении основных средств также составляется акт приемки-передачи, в котором указываются все необходимые для постановки на учет реквизиты. Все поступающие в безвозмездном порядке ценности ставятся на учет по рыночной стоимости, одновременно передается вся техническая документация к данному объекту (паспорт, чертежи и др.). Если основные средства были в эксплуатации, указывается сумма износа.

Объекты основных средств, приобретенные у поставщиков, приходуются на балансе по документам поставщика, на которых материально ответственное лицо должно расписаться в получении этих ценностей с указанием даты оприходования.

Приемка законченных работ по достройке и дооборудованию объекта, производимых в порядке капитальных вложений, оформляется актом по форме ОС-3, в котором указывается изменение технических характеристик и первоначальной стоимости объекта в результате реконструкции и модернизации. Акт подписывается ответственными лицами, производящими и принимающими работу, и сдается в бухгалтерию учреждения, на основании чего делаются записи в инвентарных карточках. При этом в технический паспорт объекта вносятся изменения в характеристики объекта, связанные с капитальным ремонтом, реконструкцией и модернизацией. [7]

Учет основных средств ведется на счете первого порядка 01 «Основные средства», который разделяется на субсчета: 010 «Здания», 011 «Сооружения», 012 «Передаточные устройства», 013 «Машины и оборудование», 015 «Транспортные средства», 016 «Инструменты, производственный (включая принадлежности) и хозяйственный инвентарь», 017 «Рабочий и продуктивный скот», 018 «Библиотечный фонд», 019 «Прочие основные средства». На всех субсчетах основные средства учитываются с выделением соответствующих групп.

На субсчете 010 «Здания» учитываются здания производственно-хозяйственного назначения, занимаемые органами управления, социально-культурными и другими учреждениями (группа 1), а также полностью или преимущественно предназначенные под жилье (группа 2).

Инвентарный объект и его номерУникальность, порядок и непрерывность

До 2005 года вновь принятому к учету объекту основных средств должен был быть присвоен 8-значный инвентарный номер (см. схему "Структура инвентарного номера" в пункте 48 Инструкции N 107н).

Инструкция по бюджетному учету, утвержденная приказом Минфина России от 26 августа 2004 г. N 70н (далее - Инструкция N 70н), не содержит каких-либо особых указаний о формате инвентарного номера. В пункте 19 Инструкции N 70н сказано лишь, что он должен быть уникальным и порядковым.

Уникальность означает в том числе и то, что инвентарные номера списанных с бюджетного учета объектов основных средств не будут присваиваться другим объектам. Менять номера, присвоенные объектам ранее, нельзя. В противном случае будет нарушен самый первый пункт Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете". В нем говорится, что бухгалтерский учет должен быть непрерывным.

Согласитесь, что в момент, когда инвентарные номера будут преобразованы, образуется временной разрыв. Например, бухгалтеры решили с 2005 года начать нумерацию с номера "1", а к старым инвентарным номерам приписать буковку "с".

Впрочем, такие поступки - скорее экзотика, чем практика. Обычно уникальность номера у бухгалтеров беспокойства не вызывает. Страхи и опасения почему-то связаны с определением "порядковый". Некоторые бухгалтеры решили, что оно означает простейшую нумерацию - сквозную (хронологическую), которая непременно должна выглядеть так: 001, 002, 003, 004. 010, 011, 012, 013, 014. 100, 101, 102, 103. Такое мнение - ошибочно. Определение "порядковый" означает, что нумерация объектов основных средств должна быть систематизирована (упорядочена). Причем система может представлять собой натуральные числа, выстроенные в хронологическом порядке (1, 2, 3. ), а может быть и совершенно иной.

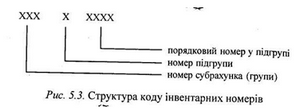

Структура инвентарного номера в пункте 48 Инструкции N 107н

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦

¦ субъект ¦ группа ¦ порядковый номер объекта в группе ¦

Если основных средств много, сквозная нумерация - не лучший вариант из-за своей малоинформативности. В этом случае применяется иной вид шифрования - групповой. При этом за каждым видом объектов (см. табл. "Виды инвентарных объектов") нужно закрепить определенные номера, в том числе и зарезервированные для последующих поступлений.

Пример 1. Рассмотрим структуру инвентарных номеров 010 1 0001 и 016 3 0023, присвоенных объектам основных средств в 2004 году.

¦016 - инструменты, производственный¦3 - хозяйственный инвентарь¦023 - порядковый номер инвентаря¦

¦и хозяйственный инвентарь ¦ ¦ ¦

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦

¦02 - Нежилые помещения ¦0002 - порядковый номер ¦

¦06 - Производственный и хозяйственный инвентарь ¦0024 - порядковый номер ¦

Полностью инвентарные номера будут выглядеть так:

02 0002 и 06 0024.

Восьмизначный номер! Далее до бесконечности?

Руководителям некоторых бюджетных учреждений важно знать, сколько у них амортизируемого и неамортизируемого имущества. Для выделения группы амортизируемых основных средств инвентарные номера формируют так:

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦

¦104 - признак амортизации ¦02 - Нежилые помещения ¦002 - порядковый номер ¦

¦104 - признак амортизации ¦06 - Производственный и хозяйственный инвентарь¦024 - порядковый номер ¦

Полностью инвентарные номера будут выглядеть так:

104 02 002 и 104 06 024.

Некоторые бухгалтеры пошли еще дальше. На форуме для бюджетников, организованном сайтом www.klerk.ru, можно встретить такие примеры:

"У меня получились такие инвентарные номера: 104 04 2000001 - машина, приобретенная за счет внебюджетных средств; 104 04 1000001 - машина, приобретенная за счет бюджетных средств".

Однако программисты не советуют увлекаться гигантоманией. "Не все бухгалтерские программы могут поддерживать такой длинный префикс", - говорит Р.И. Иванов, аналитик компании "Бухсофт-Миллениум". В переводе с компьютерной лексики слово "префикс" означает содержимое специального регистра, используемое в программе.

Если все имущество вашего учреждения - амортизируемое, а группировка по источникам - актуальна, то инвентарный номер может выглядеть так:

2 04 000001 - машина, приобретенная за счет внебюджетных средств;

1 04 000001 - машина, приобретенная за счет бюджетных средств.

Виды инвентарных объектов по ОКОФ

¦Инвентарный объект, на каких сче-¦ Характеристика ¦

¦тах бюджетного учета учитывается ¦ ¦

¦Здания ¦Каждое отдельно стоящее здание. Если здания имеют общую стену,¦

¦0 101 01 000 ¦но каждое из них - самостоятельное целое, они считаются отдель-¦

¦"Жилые помещения" ¦ными инвентарными объектами. В состав здания как инвентарного¦

¦0 101 02 000 ¦объекта входят все внутренние коммуникации, необходимые для его¦

¦Надворные постройки и сооружения ¦Хозяйственные постройки, ограждения, сараи, забор, колодцы и¦

¦0 101 02 000 ¦другие надворные сооружения составляют вместе со зданием один¦

¦0 101 03 000 ¦и более зданий, то они считаются самостоятельными инвентарными¦

¦Наружные постройки к зданию ¦Если наружные постройки к зданию имеют самостоятельное хозяйст-¦

¦0 101 02 000 ¦венное значение, то они считаются отдельным инвентарным объек-¦

¦"Нежилые помещения" ¦том. Отдельно стоящие котельные, а также капительные надворные¦

¦0 101 03 000 ¦постройки (склады, гаражи и т.п.) являются самостоятельными ин-¦

¦"Сооружения" ¦вентарными объектами ¦

¦Сооружения и передаточные устрой-¦Отдельное сооружение (передаточное устройство) со всеми устройс-¦

¦0 101 03 000 ¦инвентарными объектами ¦

¦Силовые машины и оборудование ¦Отдельная машина, аппарат, агрегат, установка, прибор и т.д.,¦

¦0 101 04 000 ¦включая относящиеся к ним приспособления, принадлежности, прибо-¦

¦"Машины и оборудование" ¦ры, инструменты, электрооборудование, а также индивидуальное ог-¦

¦ ¦раждение и фундамент являются самостоятельными инвентарными¦

¦Измерительные и регулирующие при-¦Предметы, числящиеся в составе основных средств и не являющиеся¦

¦боры устройств лабораторного обо-¦составной частью другого инвентарного объекта, имеющие самостоя-¦

¦рудования ¦тельное значение, являются самостоятельными инвентарными объек-¦

¦0 101 04 000 ¦тами ¦

¦"Машины и оборудование" ¦ ¦

¦Вычислительная техника ¦Счетные машины и устройства (компьютеры, мониторы, принтеры и¦

¦0 101 04 000 ¦прочие составные части одной машыны) являются самостоятельными¦

¦"Машины и оборудование" ¦инвентарными объектами ¦

¦Прочие машины и оборудование ¦Единица оборудования, включая относящиеся к ней приспособления,¦

¦0 101 04 000 ¦принадлежности, приборы и инструменты, являются самостоятельным¦

¦"Машины и оборудование" ¦инвентарным объектом ¦

¦Транспортные средства ¦Локомотивы, машины, цепы, полуприцепы и прочее считаются отдель-¦

¦0 101 05 000 ¦ным объектом с относящимися к нему приспособлениями и принадлеж-¦

¦"Транспортные средства" ¦ностями. Например, запасные колесные пары, набор инструментов,¦

¦ ¦магнитола, поступившие вместе с объектом ¦

¦Производственный инвентарь и при-¦Производственный инвентарь и принадлежности, имеющие самостоя-¦

Следующие статьи:

групповая инвентарная карточка образец заполнения

Образец заполнение ОС 6. Пример. 14 июля 2003 года ЗАО «Актив» приобрело сервер Hewlett-Packard 340/S (инвентарный номер 000106, заводской номер 6596-84, паспорт № 53872017). Инвентарная карточка будет заполнена так

Образец заполнение ОС 6. Пример. 14 июля 2003 года ЗАО «Актив» приобрело сервер Hewlett-Packard 340/S (инвентарный номер 000106, заводской номер 6596-84, паспорт № 53872017). Инвентарная карточка будет заполнена так

24 октября 2011 Помогите пожалуйста заполнить инвентарную карточку, ОС приобретено 30.04.2001г. пер.стоимость - 239282,80, амортизационная группа - 3, срок полез.испол.-60, переоценка 2003-25170.00руб. 2007 - 46312.80 руб.

Для осуществления учета и контроля поступающих на баланс предприятия объектов из категории «основные средства», все сведения о них заносятся в специальный документ – инвентарную карточку учета объекта основных средств.

Данный журнал учета составляется по унифицированной форме ОС-6Б для малых предприятий, для каждого объекта существует форма ОС-6 и на их группу — ОС6а, установленных законодательно, и содержат всю информацию об оприходованных и поставленных на учет ТМЦ.

Номер ¦ Дата ¦ ИНВЕНТАРНАЯ КАРТОЧКА ¦ документа ¦ составления ¦ ГРУППОВОГО УЧЕТА декларации по упрощенной системе налогообложения, направляемое индивидуальным предпринимателем в налоговый орган (образец заполнения).

Сведения о поступивших (введенных в эксплуатацию) объектах вносятся в книгу инвентарного учета на основании актов приемки-передачи основных средств и объектов учета, а также информации, отраженной в описательной и технической сопроводительной документации. Все операции по движению, внутреннему перемещению и отчуждению имущества, результаты реконструкции, ремонта и модернизации, в обязательном порядке отражаются в книге.

(форма М -4) Инвентарная карточка учета объекта основных средств (форма ОС-6).аделина | Tumblr * Образец 23. 24. 25, 1.Групповая печать инвентарных карточек ОС и Внешняя печатная Пример заполнения инвентарной карточки учета объекта

В графу, предусмотренную для внесения данных об амортизационных начислениях, вписываются показатели сумм амортизации, зафиксированные на момент начала эксплуатации объектов. Книга инвентарного учета составляется в единственном экземпляре, ведется на предприятиях малых форм собственности.

Образец бланка формы ОС-6 (Инвентарная карточка учета объекта основных средств) скачать (Размер: 61,0 KiB | Скачиваний: 2 844)

Бланк формы ОС-6а скачать (Размер: 55,0 KiB | Скачиваний: 1 216)

Бланк инвентарной книги учета объектов основных средств формы ОС-6б скачать (Размер: 34,0 KiB | Скачиваний: 936)

? Помогите пожалуйста заполнить инвентарную карточку, ОС приобретено 30.04.2001г. пер. Образец заполнения формы ОС-6. Инвентарная карточка группового учета объектов основных средств - Форма № ОС-6б.

Помогите пожалуйста заполнить инвентарную карточку, ОС приобретено 30.04.2001г. пер. Образец заполнения формы ОС-6. Инвентарная карточка группового учета объектов основных средств - Форма № ОС-6б.

Учтите при присвоении инвентарного номера. что при перемещении объектов ОС внутри одного юридического лица, то за ними должны сохраниться инвентарные номера. присвоенные при принятии их к бухучету, а также если объекты ОС прибыли в организацию по договору аренды, то данные объекты учитываются по инвентарному номеру, который дал им арендодатель.

В отличие от порядка присвоения инвентарных номеров, порядок их составления не расписан ни в одном документе по учету ОС. Поэтому организации обязаны самостоятельно составлять инвентарные номера объектов основных средств. Правильнее было бы, если это отразите в учетной политике фирмы или в локальном акте, который урегулирует порядок по формированию инвентарных номеров ОС.

Каждая организация разрабатывает свой вариант составления инвентарных номеров. Вы можете сформировать его по номеру бухгалтерского учета, на котором учитывается данный объект ОС, либо если имеются филиалы, то можете добавить код филиала. В случае небольшого количества объектов ОС присваивать номера можно по порядку, при этом желательно вести журнал учета инвентарных номеров.

С 1 июля 2016 года повышается МРОТ в России

28 марта 2016 года премьер-министр Дмитрий Медведев заявил о повышении минимальной оплаты труда, президентом уже.

Перед тем как организация начинает использовать основное средство в своей работе, оно должно быть принято к бухгалтерскому учету. Единицей для учета основных средств признается инвентарный объект. О том, что признается инвентарным объектом, мы говорили здесь .

Перед тем как организация начинает использовать основное средство в своей работе, оно должно быть принято к бухгалтерскому учету. Единицей для учета основных средств признается инвентарный объект. О том, что признается инвентарным объектом, мы говорили здесь .

Итак, после того как инвентарный объект определен, нам предстоит следить за его сохранностью и перемещением по организации, введением в эксплуатацию и списанием. Для этого каждый объект получает свой инвентарный номер основного средства. Что это такое и как присваивается номер?

Правила присвоения номеровОбщие правила присвоения инвентарных номеров прописаны в Методических указаниях по бухучету основных средств (утв. приказом Минфина от 13.10.2003г. № 91н). Согласно п.11:

1. Присвоенный объекту номер сохраняется в течение всего срока использования на предприятии.

2. Если объект комплексный, т.е. состоит из частей, которые учитываются как отдельные инвентарные объекты, то каждой такой части присваивается свой номер.

3. Если объект комплексный - состоит из частей, которые учитываются как один инвентарный объект, то номер присваивается один.

4. Инвентарные номера объектов, которые списаны с бухгалтерского учета, в течение 5 лет после окончания года списания новым объектам не присваиваются.

5. При перемещении объекта внутри организации присвоенный инвентарный номер не изменяется.

6. Если объект поступил в организацию по договору аренды, то он может учитываться по тому номеру, который присвоил ему арендодатель (п.14 Методических указаний).

Порядок составления инвентарных номеровПорядок составления самих инвентарных номеров нормативными документами не регламентируется. Поэтому конкретный порядок того, как будет присваиваться инвентарный номер основного средства, организация устанавливает самостоятельно. Для этого он прописывается в учетной политике или другом локальном акте.

В номере могут учитываться:

- номер бухгалтерского счета (субсчета), на котором объект основных средств учитывается;

- код обособленного подразделения;

- порядковый номер основного средства.

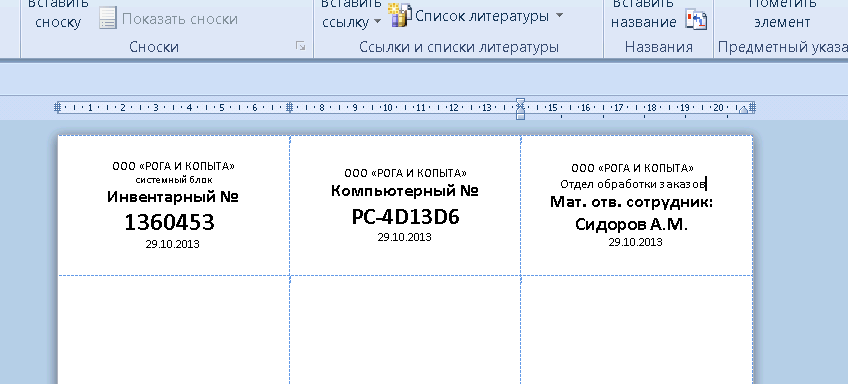

Пример 1В организации ООО «Ромашка» к бухгалтерскому учету принимается компьютер стоимостью 42 000 руб. Ему присвоен инвентарный номер 050148, где:

05 – код подразделения;

01 – код синтетического учета Плана счетов;

4 – код аналитического счета;

8 – порядковый номер объекта в совокупности ему подобных.

Пример 2В ОАО «Белошвейка» принят на учет ткацкий станок, которому присвоен инвентарный номер 010415, где:

01 - код синтетического учета Плана счетов;

04 - код аналитического счета;

15 - порядковый номер объекта в совокупности ему подобных.

Если у организации основных средств немного, то инвентарные объекты присваиваются по порядку, например, 001, 002, 003 и т.д. При этом удобно вести журнал учета инвентарных номеров.

Инвентарный номер основного средства обозначается путем нанесения краской на объект, прикрепления жетона и т.п.

О критериях признания объекта в качестве основных средств читайте здесь. О том, каков порядок признания отдельных инвентарных объектом, смотрите тут .

А как присваиваются инвентарные номера основным средствам в вашей организации? Поделитесь, пожалуйста, в комментариях!

Что нужно проверить

Перед инвентаризацией проверьте:

– инвентарные карточки, инвентарные книги, описи;

– технические паспорта или другую техническую документацию;

– наличие документов на основные средства, сданные или принятые организацией в аренду или на хранение.

Если отсутствуют документы или в них обнаружены неточности, оформите (скорректируйте) бумаги до проведения инвентаризации.

Инвентаризацию основных средств можно проводить не чаще одного раза в три года.

При инвентаризации проверяйте соответствие объектов их данным бухгалтерского учета по следующим параметрам:

– полное наименование;

– назначение, основные технические или эксплуатационные показатели;

– инвентарные номера и заводские номера;

– номера паспортов по оборудованию, содержащему драгоценные металлы;

– год выпуска;

– количество.

При инвентаризации объектов недвижимости проверьте также наличие документов о праве собственности организации на эти объекты.

Одновременно с инвентаризацией собственных основных средств проверяйте основные средства, находящиеся на ответственном хранении и арендованные

пункты 3.1–3.7 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49, пункт 27 Положения по ведения бухгалтерского учета и отчетности, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н

При инвентаризации нематериальных активов проверьте:

– наличие документов, подтверждающих права организации на их использование;

– правильность и своевременность отражения нематериальных активов в балансе

Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49

При инвентаризации ценных бумаг проверьте их фактическое наличие.

Для этого убедитесь, что:

– ценные бумаги правильно оформлены;

– их стоимость реальна;

– фактическое наличие ценных бумаг совпадает с данными бухучета;

– доходы по ценным бумагам отражены в бухучете вовремя и полностью.

При хранении ценных бумаг в организации их инвентаризацию проводите одновременно с инвентаризацией наличных денежных средств в кассе.

Если ценные бумаги хранятся в специализированных хранилищах (депозитарии, банке и др.), сверьте остатки сумм, числящихся на счете 58, с данными выписок этих хранилищ.

Суммы остальных финансовых вложений (в уставные капиталы других организаций, выданные займы) должны быть подтверждены соответствующими документами. Это могут быть договоры, а также соответствующие первичные и расчетные документы (акты приемки-передачи имущества, накладные, платежные поручения), подтверждающими факт передачи имущества и денежных средств по указанным договорам

пункты 3.9–3.14 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49

При инвентаризации товарно-материальные ценности (ТМЦ) нужно обязательно пересчитывать, перевешивать или перемеривать. Инвентаризацию проводите в порядке расположения ТМЦ в помещении.

Ценности, закрепленные за одним материально-ответственным лицом, могут храниться в разных помещениях. В этом случае инвентаризацию проводите последовательно по местам хранения. После проверки ценностей в одном помещении вход в него не допускается. Помещения, инвентаризация в которых уже проведена, закрывайте (опломбируйте) до окончания инвентаризации (по данному материально-ответственному лицу).

При длительном проведении инвентаризации отпуск ТМЦ возможен только с письменного разрешения руководителя и главного бухгалтера. Отпуск ТМЦ должно производить материально-ответственное лицо в присутствии членов инвентаризационной комиссии.

Прием ТМЦ во время инвентаризации должен производиться также в присутствии членов инвентаризационной комиссии. Если товары выбыли из организации, но продолжают числиться на счетах бухучета (например, право собственности на товары переходит после их оплаты), инвентаризируйте их обособленно. Инвентаризацию производите на основании документов, подтверждающих отгрузку товаров (например, накладных).

Если в компании есть ТМЦ, принятые на ответственное хранение, проверьте документы, на основании которых они находятся на складе.

Инвентарь и хозяйственные принадлежности, выданные для использования, инвентаризируйте по местам их нахождения и материально-ответственным лицам

пункты 3.15–3.26 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49

При инвентаризации расчетов с персоналом по оплате труда выявляйте суммы невыплаченной зарплаты (депонированные суммы), а также переплаты сотрудникам. В аналогичном порядке проводите ревизию расчетов с подотчетными лицами, в ходе которой проверяйте целевое использование выданных денежных средств сотрудникам организации.

При инвентаризации расчетов с покупателями и поставщиками проверяйте правильность и обоснованность числящихся на счетах бухгалтерского учета сумм дебиторской и кредиторской задолженности. В ходе инвентаризации составляются акты сверки, в которых указываются данные о состоянии расчетов. Отраженные в акте суммы сверьте с данными бухучета.

При инвентаризации расчетов с бюджетом и внебюджетными фондами сверьте данные по счетам 68 и 69 с суммами налогов и взносов, исчисленных (налоговые декларации, расчеты) и уплаченных (платежные поручения). По налогам, не уплаченным в установленный срок, проконтролируйте исчисление (бухгалтерские справки) и уплату пеней (платежные поручения)

пункты 3.44–3.48 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49

При инвентаризации незавершенного производства нужно:

– определить фактическое наличие заделов (деталей, узлов, агрегатов) и не законченных изготовлением и сборкой изделий, находящихся в производстве;

– определить фактическую комплектность незавершенного производства (заделов);

– выявить остаток незавершенного производства по аннулированным заказам, а также по заказам, выполнение которых приостановлено.

Проверку проводите путем подсчета, взвешивания, перемеривания.

По незавершенному капитальному строительству проверяйте:

– не числится ли в составе незавершенного капитального строительства оборудование, переданное в монтаж, но фактически не начатое монтажом;

– состояние законсервированных и временно прекращенных строительством объектов и причины консервации

пункты 3.27–3.35 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49

Денежные средства, денежные документы, бланки строгой отчетности

При инвентаризации денежных средств остаток денежной наличности в кассе сверяется с данными учета по кассовой книге. При ведении наличных расчетов с применением ККТ проверку начните с операционных касс. Суммы денежной наличности должны соответствовать данным книги кассира-операциониста, показателям на кассовой ленте и счетчиках кассового аппарата.

Проверка фактического наличия бланков строгой отчетности производится по видам бланков с учетом их начальных и конечных номеров, а также по каждому месту хранения и материально-ответственным лицам.

Инвентаризация денежных средств в пути производится путем сверки числящихся сумм на счетах бухучета с данными квитанций банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т. п.

Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными выписок банков

пункт 37 Порядка ведения кассовых операций, утвержденного Решением Банка России от 22 сентября 1993 г. № 40, пункты 3.39–3.43 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49

При инвентаризации резервов проверяйте правильность их расчета и обоснованность их создания. Данные проверяются на конец отчетного года.

Резерв на оплату отпусков сотрудникам, отражаемый в годовом балансе, уточните исходя:

– из количества дней неиспользованного отпуска;

– из среднедневной суммы расходов на оплату труда;

– из отчислений во внебюджетные фонды.

При инвентаризации резерва по сомнительным долгам проверьте обоснованности сумм, которые не погашены в сроки, установленные договорами, и не обеспечены соответствующими гарантиями

пункты 3.49–3.55 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49

Формы основных первичных документов по учету результатов инвентаризации

Цели и принципы стандартизации в Российской Федерации установлены Федеральным законом от 27 декабря 2002 г. № 184-ФЗ «О техническом регулировании», а правила применения национальных стандартов Российской Федерации - ГОСТ Р 1.0-2004 «Стандартизация в Российской Федерации. Основные положения»

Сведения о стандарте

1 РАЗРАБОТАН Открытым Акционерным обществом «Центр методологии нормирования и стандартизации в строительстве» (ОАО «ЦНС»), и Открытым акционерным обществом «ЛЕНМОРНИИПРОЕКТ» по проектированию, изысканиям и научным исследованиям в области морского транспорта (ОАО «ЛЕНМОРНИИПРОЕКТ») при участии специалистов других организаций

2 ВНЕСЕН Управлением технического регулирования и стандартизации Федерального агентства по техническому регулированию и метрологии

3 УТВЕРЖДЕН И ВВЕДЕН В ДЕЙСТВИЕ Приказом Федерального агентства по техническому регулированию и метрологии от 30 ноября 2009 г. № 526-ст

4 ВВЕДЕН ВПЕРВЫЕ

5 Учет и хранение подлинников Приложение А1 Журнал регистрации выполняют на листах формата А4 по ГОСТ 2.301 с вертикальным или горизонтальным расположением листа.

2 Размеры граф устанавливает разработчик документа.

Приложение ГГ.1 Штампы предназначаются для упрощения нанесения и достижения однотипности изображения надписей и указаний, приводимых в проектной и рабочей документации и в документах учета в процессе их обращения.

Г.2 Штамп «ЗАМЕНЕН ВОССТАНОВЛЕННЫМ ПОДЛИННИКОМ № … г.» с указанием порядкового номера восстановления подлинника и даты его восстановления ставят на подлинниках документов, с которых изготовлены восстановленные подлинники. Форма штампа приведена на рисунке Г.1.

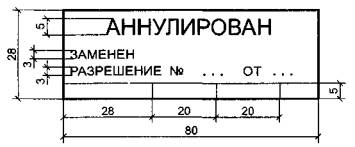

Г.3 Штамп «АННУЛИРОВАН, ЗАМЕНЕН … № … от … г.» ставят (с указанием номера, даты регистрации разрешения на внесения изменений и подписи) на аннулированных подлинниках, дубликатах и копиях, а также на карточках учета проектных документов. При отсутствии замены ставят прочерк. Форма штампа приведена на рисунке Г.2.

Г.4 Штамп «ВЗАМЕН ПОДЛИННИКА» ставят на документах при отсутствии подлинников этих документов. Форма штампа приведена на рисунке Г.3.

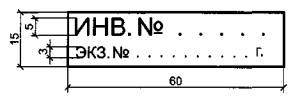

Г.5 Штамп «ЭКЗ. № …» ставят (с указанием номера экземпляра) на папках (томах, альбомах) и отдельных копиях. Форма штампа приведена на рисунке Г.4.

Г.6 Штамп «ИНВ. № …, ЭКЗ. № … г.» ставят (с указанием инвентарного номера, номера экземпляра и даты регистрации) на папках (томах, альбомах) и отдельных копиях проектных документов субподрядных организаций. Форма штампа приведена на рисунке Г.5.

Г.7 Штампы «КОНТРОЛЬНЫЙ ЭКЗЕМПЛЯР» и «АРХИВНЫЙ ЭКЗЕМПЛЯР» ставят соответственно на контрольных и архивных экземплярах копий и на папках (томах, альбомах). Форма штампа «КОНТРОЛЬНЫЙ ЭКЗЕМПЛЯР» приведена на рисунке Г.6. Форма штампа «АРХИВНЫЙ ЭКЗЕМПЛЯР» приведена на рисунке Г.7.

Г.8 Допускается применять штампы других видов, упрощающих нанесение надписей на документах.

Приложение Д Георгий Андреев (Москва)

Георгий Андреев (Москва)Мирослав Иванов

В уголок природы младших групп помещают растения, имеющие четко выраженные основные части (стебель, листья) и ярко, обильно и долго цветущие. Это обыкновенная (или зональная) герань, фуксия, вечноцветущая бегония, бальзамин ( огонек ).

Нина Филиппова

фиалка, кактус, герань Не думаю. что есть какой то нормативный документ. Но есть растения ,которых безусловно не должно быть в садике.Это диффенбахии и олеандры, фикусы. теперь - низя. а раньше растения которые имеют четко выраженные.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Анна Доронина (Москва)

Анна Доронина (Москва)Мирослав Иванов

на картинке плохо видно (отсвечивает фото вспышка) .А на чехле видно выгравированный (обычно на чехле во многих (но не всегда) воинских частях там самостоятельно ставят номер повторяющий ножер ножа. ( Пара: нож-чехол) А на ссылке.

Нина Филиппова

похож на настоящий. но вроде он же холодняк. под статью попасть можно. Настоящий. Купи и получиш срок. Настоящий, только зачем он тебе. с ним нечего не сделаешь, он тупой и сделан сплава похожего на дюраль. Кстате свинью сможешь.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Анна Большакова (Мск)

Анна Большакова (Мск)Мирослав Иванов

Да, действительно, журналист имеет право посещать государственные органы и организации, предприятия и учреждения, органы общественных объединений либо их пресс-службы (п. 2 ст. 47 Закона «О СМИ»). Но нигде не прописано, в каком порядке.

Нина Филиппова

имеет полное право. на счёт кухни тоже сомневаюсь. людям услуги же не на кухне оказывают Права журналиста. Если есть то может может все зависит от вида собственности. на кухню - однозначно нет. У нас такие законы, что сами законотворцы в.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Евгения Степанова (Мск)

Евгения Степанова (Мск)Мирослав Иванов

Чтобы сделать такой, к примеру, стеллаж не обязательно быть великим столяром. Можно и просто к стене крючки прикрутить. Но у меня все же.

Нина Филиппова

Но можно же и не плотнику что то смастерить. Я сама смогу построить хозпостройку (сарай ). Вкопать или вбить 4 столба и степлером пристрелить толь. И все..) Дерзай дорогая. Пусть муж и не плотник, но денег на плотника заработает? У меня.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Мила Пугачева (Москва)

Мила Пугачева (Москва)Мирослав Иванов

я понимаю что напишу много, но прочтите всё! что нужно: 1)нужна спец одежда, 2)Ветеринарный паспорт, 3)Журнал пасечного учета, 4)инвентарь 1)спец одежда-которая состоит, обычно, из брюк и куртки с пришитой лицевой сеткой. Вариантов.

Нина Филиппова

что пчелы очень больно кусаются. обязательно знать Главный пчеловод пока за кордоном. Как нарисуется - сразу к нему. если бы все упералось в желание то многие бы завели их прочтите орастительности в вашем крае а почитать нужно.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Инвентарная книга форма ОС-6б

Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( Минфина России N ПЗ-10/2012).

Бланк и образец

Скачивайте образцы форм для учета основных средствна предприятии:

Оцените качество статьи. Нам важно ваше мнение:

Оценка статьи: (нет голосов, будьте первым)

Основные средства, в данном случае, включают в амортизационные группы и классифицируют по месту эксплуатации (внутри разделов и классов).

Срок полезного использования

Сумма начисленной амортизации (износа), руб.

документ, дата, номер

дата принятия к бухгалтерскому учету

В данном регламенте в зависимости от вида документа и вопроса / направления деятельности предприятия и по виду тайны сначала оформляется раздел о порядке инвентарного учета носителей документов, а потом – раздел о регистрации собственно документов; а если речь идет о научно-технических производственных документах, то более конструктивным и современным способом регламентации применяемого инвентарного учета будет следующий:

в производственной или рабочей инструкции, в которой устанавливаются параметры какого-либо производственного процесса, четко выделяются алгоритм реализации и соответствующая блок-схема; специалисты отрасли, разработчики инструкций и регламентов обычно соблюдают это правило; в алгоритме и блок-схеме процесса анализируется, формализуется и регламентируется информация, порядок ее документирования в зависимости от вида тайны и применяемые при этом носители (бумажные, электронные, их форматы); в регламентации этих так называемых документоориентированных составляющих или аспектов специалистам отрасли могут помочь представители службы безопасности и службы делопроизводства.

Приложение N 21. ИНВЕНТАРНЫЙ ЖУРНАЛ УЧЕТА ДЕЛ, КНИГ И ЖУРНАЛОВ, НАХОДЯЩИХСЯ НА АРХИВНОМ ХРАНЕНИИ

Форма ОС-6б. Инвентарная книга учета объектов основных средств Данная форма учета основных средств может использоваться на малых предприятиях.