Рейтинг: 5.0/5.0 (1408 проголосовавших)

Рейтинг: 5.0/5.0 (1408 проголосовавших)Категория: Бланки/Образцы

1. Реорганизовать ОАО/ЗАО "________________" в форме разделения и создать создать ОАО/ЗАО "_______________", место нахождения: ______________________ и ОАО/ЗАО "______________________", место нахождения: _______________________.

2. Утвердить следующий порядок и условия реорганизации ОАО/ЗАО "____________" в форме разделения на ОАО/ЗАО "________________" и ОАО/ЗАО "________________":

1) В срок не позднее трех дней с момента принятия решения о реорганизации ОАО/ЗАО "_______________" письменно уведомляет о реорганизации в форме разделения на ОАО/ЗАО "____________" и ОАО/ЗАО "________________" налоговые органы по месту постановки на учет общества;

2) ОАО/ЗАО "____________________" уведомляет кредиторов о реорганизации в форме разделения в порядке, предусмотренным ст. 15 Федерального закона "Об акционерных обществах" и производит урегулирование отношений с кредиторами, а именно:

- Составляет реестр своих кредиторов по состоянию на дату принятия решения о реорганизации в форме разделения;

- В срок не позднее 30 дней с даты принятия решения о реорганизации в форме разделения уведомляет об этом своих кредиторов. Уведомление должно быть осуществлено в письменной форме заказным письмом и путем опубликования в печатном издании, предназначенном для публикации данных о государственной регистрации юридических лиц сообщения о проводимой реорганизации в форме разделения.

3) Полномочный представитель ОАО/ЗАО "____________________" представляет в регистрирующий орган документы для государственной регистрации вновь создаваемых обществ.

Реорганизация осуществляется с соблюдением следующих условий:

- права и обязанности ОАО/ЗАО "_________________" передаются вновь созданным обществам в соответствие с разделительным балансом;

- уставный капитал вновь созданных обществ формируется за счет разделения уставного капитала реорганизуемого ОАО/ЗАО "_____________".

3. Утвердить уставный капитал вновь созданных путем реорганизации в форме разделения обществ:

- ОАО/ЗАО "____________________" в размере ______ (____________) рублей. Уставный капитал общества разделен на ____ (___________________________) штук обыкновенных именных акций номинальной стоимостью ___ (___) рублей каждая.

Способ размещения акций создаваемого ОАО/ЗАО "________________": конвертация акций реорганизуемого общества в акции создаваемого общества;

Акции распределяются в следующем порядке:

- ___________________ - __________ (_________) обыкновенных именных бездокументарных акций номинальной стоимостью ___ (___) рублей каждая на сумму ___________ (_________) рублей, что составляет __% Уставного капитала;

- ___________________ - __________ (_________) обыкновенных именных бездокументарных акций номинальной стоимостью ___ (___) рублей каждая на сумму ___________ (_________) рублей, что составляет __% Уставного капитала;

- ОАО/ЗАО "____________________" в размере ______ (____________) рублей. Уставный капитал общества разделен на ____ (___) штук обыкновенных именных акций номинальной стоимостью ___ (___) рублей каждая.

Способ размещения акций создаваемого ОАО/ЗАО "_____________": конвертация акций реорганизуемого общества в акции создаваемого общества.

Акции распределяются в следующем порядке:

- ___________________ - __________ (_________) обыкновенных именных бездокументарных акций номинальной стоимостью ___ (___) рублей каждая на сумму ___________ (_________) рублей, что составляет __% Уставного капитала;

- ___________________ - __________ (_________) обыкновенных именных бездокументарных акций номинальной стоимостью ___ (___) рублей каждая на сумму ___________ (_________) рублей, что составляет __% Уставного капитала

Наименование, сведения о месте нахождения регистратора каждого создаваемого общества (если в соответствии с федеральным законом ведение реестра акционеров этого общества должно осуществляться регистратором).

4. Назначить ревизионную комиссию (ревизора) ОАО/ЗАО "_________________" в составе:

Назначить ревизионную комиссию (ревизора) ОАО/ЗАО "_________________" в составе:

5. Назначить генеральным директором (директором) ОАО/ЗАО "______________" _________________________ (Ф.И.О.);

Назначить генеральным директором (директором) ОАО/ЗАО "_________________" _________________________ (Ф.И.О.).

6. Утвердить содержание разделительного баланса.

7. Утвердить Уставы вновь созданных ОАО/ЗАО "__________________" и ОАО/ЗАО "______________".

Новости и аналитика Правовые консультации (практика) Бухучет и отчетность ООО приняло решение о реорганизации в форме разделения на две вновь созданные организации. Задолженность перед бюджетом отсутствует. ООО в соответствии с требованиями законодательства представило необходимые документы в регистрирующий орган. Может ли реорганизуемая организация (ООО) вести торговую деятельность, расходовать денежные средства с расчетного счета после составления разделительного баланса и "обнуления" остатков? Каков порядок отражения в бухгалтерском учете хозяйственных операций, совершаемых ООО с момента утверждения разделительного баланса до момента внесения в ЕГРЮЛ записи о возникших в результате разделения организациях? Каков порядок составления в рассматриваемом случае бухгалтерской отчетности?

ООО приняло решение о реорганизации в форме разделения на две вновь созданные организации. Задолженность перед бюджетом отсутствует. ООО в соответствии с требованиями законодательства представило необходимые документы в регистрирующий орган. Может ли реорганизуемая организация (ООО) вести торговую деятельность, расходовать денежные средства с расчетного счета после составления разделительного баланса и "обнуления" остатков? Каков порядок отражения в бухгалтерском учете хозяйственных операций, совершаемых ООО с момента утверждения разделительного баланса до момента внесения в ЕГРЮЛ записи о возникших в результате разделения организациях? Каков порядок составления в рассматриваемом случае бухгалтерской отчетности?

Реорганизация юридического лица может быть осуществлена по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами (п. 1 ст. 57 ГК РФ).

В силу п.п. 1. 2 ст. 51 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" (далее - Закон N 14-ФЗ), общество может быть добровольно реорганизовано (в том числе в форме разделения) в порядке, предусмотренном этим законом.

Согласно п. 3 ст. 58 ГК РФ, п. 1. ст. 54 Закона N 14-ФЗ при разделении юридического лица (в частности ООО) происходит его прекращение, а его права и обязанности переходят к вновь возникшим юридическим лицам в соответствии с разделительным балансом. Решение о такой реорганизации, о порядке и об условиях разделения общества, о создании новых обществ и об утверждении разделительного баланса принимает общее собрание участников общества, реорганизуемого в форме разделения (п. 2 ст. 54 Закона N 14-ФЗ).

В соответствии с п. 4 ст. 57 ГК РФ, п. 3 ст. 51 Закона N 14-ФЗ при реорганизации в форме разделения юридическое лицо считается реорганизованным с момента государственной регистрации вновь возникших юридических лиц.

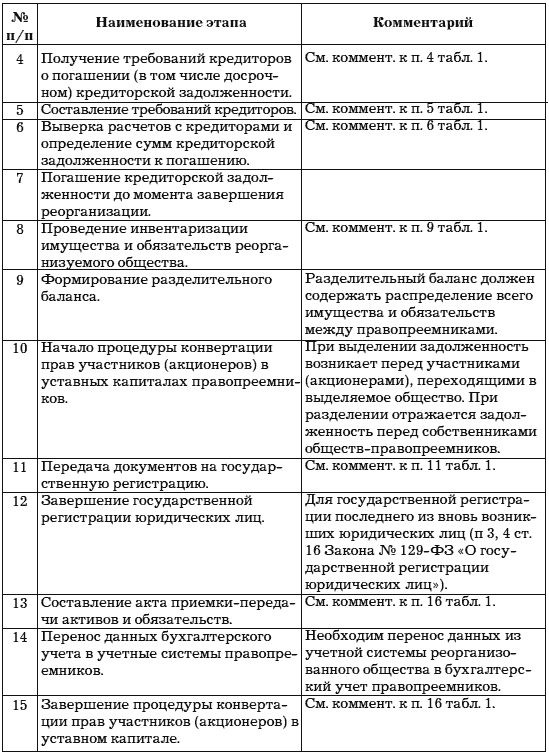

Обращаем внимание, что при реорганизации компании обязательно проведение инвентаризации имущества и обязательств (ч. 3 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ), п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 N 34н).

Особенности бухгалтерской (финансовой) отчетности при реорганизации юридического лица определены ст. 16 Закона N 402-ФЗ.

Кроме того, следует учитывать Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденные приказом Минфина России от 20.05.2003 N 44н (далее - Методические указания), которыми установлены правила формирования в бухгалтерской отчетности информации об осуществлении в соответствии с гражданским законодательством РФ реорганизации организаций (кроме кредитных организаций и государственных (муниципальных) учреждений), являющихся юридическими лицами по законодательству РФ.*(1)

Последним отчетным годом для реорганизуемого юридического лица (за исключением случаев реорганизации в форме присоединения) является период с 1 января года, в котором произведена государственная регистрация последнего из возникших юридических лиц, до даты такой государственной регистрации.

В этом случае реорганизуемое юридическое лицо составляет последнюю (заключительную) бухгалтерскую (финансовую) отчетность на дату, предшествующую дате государственной регистрации последнего из возникших юридических лиц. При этом последняя (заключительная) бухгалтерская (финансовая) отчетность должна включать данные о фактах хозяйственной жизни, имевших место в период с даты утверждения передаточного акта (разделительного баланса) до даты государственной регистрации последнего из возникших юридических лиц (части 1. 3. 4 ст. 16 Закона N 402-ФЗ, п. 9 Методических указаний).

Исходя из положений Закона N 402-ФЗ при реорганизации юридического лица (в частности в форме разделения) в период с даты утверждения разделительного баланса до даты государственной регистрации последнего из возникших в результате разделения юридических лиц могут иметь место факты хозяйственной жизни. В свою очередь, к фактам хозяйственной жизни согласно части 8 ст. 3 Закона N 402-ФЗ относятся сделки, события, операции, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств.

Таким образом, применительно к Вашей ситуации, с момента утверждения разделительного баланса до даты государственной регистрации возникших в результате разделения новых юридических лиц, реорганизуемая организация (ООО) может вести торговую деятельность, расходовать денежные средства с расчетного счета и в обычном порядке формировать в бухгалтерском учете информацию о произведенных операциях.

Заключительная бухгалтерская отчетность реорганизуемой организации составляется в соответствии с ПБУ 4/99 "Бухгалтерская отчетность организации", Приказом Минфина РФ от 02.07.2010 N 66н "О формах бухгалтерской отчетности организаций".

При составлении заключительной бухгалтерской отчетности производится закрытие счетов учета прибылей и убытков и направление (распределение) суммы чистой прибыли на цели, определенные решением (договором) учредителей (п. 9 Методических указаний).

Также в п. 10 Методических рекомендаций указано, что в связи с несовпадением даты передачи имущества и обязательств реорганизуемой организации на основе разделительного баланса и даты внесения в Реестр соответствующей записи о возникших организациях в возникающий промежуток времени между этими датами в установленном порядке реорганизуемой организацией составляется и представляется промежуточная и (или) годовая бухгалтерская отчетность. При этом числовые показатели промежуточной и (или) годовой, а затем и заключительной бухгалтерской отчетности могут не соответствовать данным разделительного баланса.

Возникающие в вышеуказанный период изменения в стоимости передаваемого имущества и обязательств следует раскрывать в пояснительной записке к промежуточной и (или) годовой бухгалтерской отчетности, заключительной бухгалтерской отчетности либо в уточнениях к разделительному балансу.

Отметим, что при реорганизации в форме разделения сама передача имущества и обязательств по разделительному балансу от одной организации к другой организации в порядке универсального правопреемства не рассматривается для целей бухгалтерского учета как продажа имущества и обязательств или как безвозмездная их передача и бухгалтерскими записями не отражается (п. 11 Методических указаний).

В п. 26 раздела VI Методических указаний "Особенности формирования показателей бухгалтерской отчетности при осуществлении реорганизации в форме разделения" также отмечено, что при реорганизации организации в форме разделения для составления разделительного баланса, содержащего положения о правопреемстве имущества и обязательств реорганизуемой организации на основании решения учредителей, производится разделение числовых показателей бухгалтерской отчетности реорганизуемой организации. При этом никаких записей в бухгалтерском учете не производится.

На день, предшествующий внесению в Реестр записи о возникших организациях организацией, прекращающей свою деятельность, выполняются учетные записи по закрытию последнего отчетного года по счетам учета продаж, учета прочих доходов и расходов в разрезе составляющих финансовый результат с формированием нераспределенной прибыли (непокрытого убытка) для составления заключительной бухгалтерской отчетности с разделением соответствующих числовых показателей в разрезе возникших организаций согласно разделительному балансу (п. 27 Методических указаний).

Все расходы по текущей деятельности реорганизуемого общества, произведенные в период с даты утверждения разделительного баланса до внесения в ЕГРЮЛ записи о новых организациях, отражаются в общем порядке (п.п. 28 и 29 Методических указаний).

В силу п. 30 Методических указаний на основе разделительного баланса и заключительной бухгалтерской отчетности реорганизованной в форме разделения организации с учетом отраженных операций, указанных в п. 29 Методических указаний, составляется вступительная бухгалтерская отчетность каждой новой организации на дату государственной регистрации.

Согласно п. 47 Методических указаний в пояснительной записке к заключительной бухгалтерской отчетности организации, прекратившей свое существование, может быть раскрыта информация о проведенной реорганизации и прекращении ее деятельности с указанием:

- основания для проведения реорганизации;

- документов передачи имущества и обязательств правопреемнику;

- документов, подтверждающих закрытие, переоформление расчетных и других банковских счетов реорганизуемой организацией;

- сведений о снятии с учета реорганизуемой организации налоговыми органами, территориальными органами Пенсионного фонда Российской Федерации, региональными отделениями Фонда социального страхования Российской Федерации, территориальными органами Государственного комитета Российской Федерации по статистике и др.

В случае если в промежуток времени между датами передачи имущества и обязательств реорганизуемой в форме разделения организации на основе разделительного баланса и внесения в Реестр соответствующей записи о возникших организациях составляется промежуточная отчетность, в ней раскрывается следующая информация:

- основание проведения реорганизации;

- сведения об организациях, участвующих в реорганизации, и правопреемниках;

- дата составления разделительного баланса;

- изменения в составе и стоимости имущества и обязательств начиная с даты составления разделительного баланса, а также события, вызвавшие соответствующие изменения в активах и обязательствах;

- расходы, связанные с реорганизацией;

- порядок формирования уставного капитала возникших организаций;

- несоответствие (уточнение) данных разделительного баланса числовым показателям заключительной бухгалтерской отчетности;

- несоответствие данных заключительной бухгалтерской отчетности числовым показателям вступительного бухгалтерского баланса;

- невыполненные условия и прочие события, связанные с признанной реорганизацией и др. (п. 46 Методических указаний).

Таким образом, в рассматриваемой ситуации заключительная бухгалтерская отчетность ООО должна быть составлена с учетом всех изменений, произошедших в результате осуществления обществом хозяйственной деятельности в период с даты утверждения разделительного баланса до даты государственной регистрации последнего из 2-х возникших юридических лиц. Возникшие в вышеуказанный период изменения в стоимости передаваемого имущества и обязательств следует раскрыть в пояснительной записке к заключительной бухгалтерской отчетности.

Рекомендуем ознакомиться со следующими материалами:

- Энциклопедия решений. Формирование заключительной бухгалтерской отчетности при реорганизации юридических лиц;

- Энциклопедия решений. Формирование разделительного баланса;

- Энциклопедия решений. Формирование первой (вступительной) отчетности при реорганизации юридических лиц;

- Энциклопедия решений. Закрытие счетов бухгалтерского учета при реорганизации юридических лиц.

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Овчинникова Светлана

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) В силу ч. 1 ст. 30 Закона N 402-ФЗ данный документ может применяться до разработки и утверждения соответствующего федерального стандарта.

Реорганизация в форме разделения

Ребята, подсажите плз. Фирма реорганизуется в форме разделения на два новых юрлица. Документы о создании новых юрлиц подает директор реорганизуемого общества. А эти документы по двум фирмам можно одним комплектом подать или нужно в два захода параллельно (и соответственно две справки из ПФР, два протокола о реорганизации и два разделительных баланса)?

подает директор реорганизуемого общества

документы по каждой организации можно сдать парралельно ( в любом случае делается два отдельных комплекта доков)

Директора у новых фирм разные.

А как же ПРИКАЗ от 1 ноября 2004 г. N САЭ-3-09/16@ О МЕТОДИЧЕСКИХ РАЗЪЯСНЕНИЯХ ПО ЗАПОЛНЕНИЮ ФОРМ ДОКУМЕНТОВ, ИСПОЛЬЗУЕМЫХ ПРИ ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ ЮРИДИЧЕСКОГО ЛИЦА И ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ:

" Заявителем при государственной регистрации юридического лица, создаваемого путем реорганизации в форме преобразования или разделения, является руководитель постоянно действующего исполнительного органа юридического лица, прекращающего деятельность в результате реорганизации, или иное лицо, имеющее право без доверенности действовать от имени этого юридического лица".

Дело в том, что хотелось бы как раз подать одним комплектом, так как справку из ПФР получили в одном экземпляре. Это возможно? То есть в одно дело сразу два заявления 12001 уставы новых фирм, справку ПФР и все остальные документы.

К сожалению, формируется 2 самостоятельных дела (на каждое создаваемое юр.лицо), заявитель - директор компании, прекращающей свое существование.

К сожалению, формируется 2 самостоятельных дела (на каждое создаваемое юр.лицо), заявитель - директор компании, прекращающей свое существование.

Понятно. Большое спасибо! Придется ехать в ПФР еще раз.

Напишите письмо: ". просим выдать повторно справку. в связи с тем, что реорганизация проводится в форме РАЗДЕЛЕНИЯ и в регистрирующий орган необходимо предоставить справку. в 2-х экземплярах".

+ приложите копию уже полученной справки.

В этом случае справку получите сразу же (если только будет на месте руководство, которое подписывает справки).

Да, все действительно оказалось просто, сделали как Вы сказали, и справку выдали в тот же день. Спасибо за помощь!

Ответ: Реорганизация в форме разделения

А как быть с гос.пошлиной при разделении 1 юр.лица на два юр.лица?

По закону к документам необходимо приложить оригинал платежного поручения, где взять второе платежное поручение? Или необходимо платить гос.пошлину 2 раза по 2000 руб.

Ответ: Реорганизация в форме разделения

Да, оплачиваете две квитанции по 2000 руб. каждая.

Ответ: Реорганизация в форме разделения

Нужна помощь! У нас в Новосибирске в налоговой злые как собаки. объяснять ничего не хотят ((

При разделении ЖСК образуются два новых ЖСК:

1) Как заполнять в форме 12001 п.4 и п.6 для ЖСК ?

2) Может ли заявителем выступать руководитель ЖСК, который реорганизуется, или заявления должны подавать руководители вновь образуемых ЖСК.

Страница 1 из 2

Ваши права в разделе

Вы не можете создавать новые темы

Вы не можете отвечать в темах

Вы не можете прикреплять вложения

Вы не можете редактировать свои сообщения

Текущее время: 19:02. Часовой пояс GMT +3.

Реорганизация юридического лица может проводиться как в добровольном, так и в принудительном порядке.

Реорганизация юридического лица может проводиться как в добровольном, так и в принудительном порядке.

Мотивом для реорганизации в форме разделения в добровольном порядке может послужить возникновение непреодолимых расхождений между собственниками фирмы в отношении путей дальнейшего развития, а также сохранения существующего названия (бренда).

Разделение юридического лица /ООО, ЗАО, ОАО и пр./ может служить в некоторых случаях способом избежания ликвидации предприятия, в том числе по банкротству. Банкротство осуществляется по решению собственника имущества, учредителей (участников) юридического лица или уполномоченного ими органа (согласно учредительным документам).

Принудительное разделение фирмы возможно по решению уполномоченных органов (ИМНС, антимонопольный комитет и т.д.) или по решению суда. Случаи таких принудительных реорганизаций устанавливаются лишь законом.

Разделение - это прекращение юридического лица, при котором все его права и обязанности переходят к вновь созданным юридическим лицам.

В БАЗОВЫЙ ПАКЕТ УСЛУГ ПО РЕОРГАНИЗАЦИИ В ФОРМЕ РАЗДЕЛЕНИЯ ВХОДИТ:В отличие от ликвидации реорганизация путем разделения не означает погашения обязательств юридического лица, прекращающего деятельность. Все его права и обязанности переходят к вновь образованным юридическим лицам - его правопреемникам. Объем передаваемых прав и обязательств реорганизуемых юридических лиц определяется на основании разделительного баланса, который должен определять наличие правопреемника по всем его обязательствам.

Правопреемство при разделении юридического лица носит общий характер. Предполагается, что, во-первых, правопреемникам передаются не отдельные права и обязанности, а весь их комплекс. И, во-вторых, организация-правопреемник не вправе отказаться от принятия каких-либо обязательств реорганизуемого юридического лица.

В процессе реорганизации необходимо решить все вопросы, связанные с определением субъектов, к которым переходят конкретные права и обязанности. При реорганизации в форме разделения эта проблема наиболее актуальна.

Основными документами при проведении реорганизации в форме разделения являются:

- решение компетентного органа о реорганизации,

- разделительный баланс,

- учредительные документы новых юридических лиц, изменения и дополнения в учредительные документы существующих или новая редакция таких документов,

- акт государственной регистрации.

Реорганизация в форме разделения считается завершенной с момента государственной регистрации последнего из вновь возникших юридических лиц, а реорганизованное - прекратившим свою деятельность.

При проведении процедуры реорганизации акционерных обществ (АО) необходимо обратить внимание на следующие моменты:

- решение о реорганизации принимается только по предложению совета директоров, если иное не установлено уставом общества;

- решение о реорганизации принимается общим собранием акционеров большинством в три четверти голосов акционеров владельцев голосующих акций, принимающих участие в общем собрании акционеров. Акционеры - владельцы привилегированных акций участвуют в общем собрании акционеров с правом голоса.

- определяние порядка конвертации акций реорганизуемого общества в акции создаваемых обществ,

- реорганизуемое общество должны утвердить устав вновь созданного общества.

- утверждение разделительного баланса.

На общем собрании акционеров реорганизуемого общества по вопросу о реорганизации в форме разделения должно быть принято решение о реорганизации предприятия, в котором содержится:

1. наименование, сведения о месте нахождения каждого общества, создаваемого путем реорганизации в форме разделения;

2. порядок и условия разделения;

3. порядок конвертации акций реорганизуемого общества в акции каждого создаваемого общества и соотношение (коэффициент) конвертации акций таких обществ;

4. список членов ревизионной комиссии, либо указание о ревизоре каждого создаваемого общества;

5. список членов коллегиального исполнительного органа каждого создаваемого общества, если уставом соответствующего создаваемого общества предусмотрено наличие коллегиального исполнительного органа и его образование отнесено к компетенции общего собрания акционеров;

6. указание о лице, осуществляющем функции единоличного исполнительного органа каждого создаваемого общества;

7. указание об утверждении разделительного баланса с приложением разделительного баланса. В разделительном балансе должна быть отражена информация о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами.

Разделительный баланс утверждается учредителями юридического лица или органом, принявшем решение о разделении фирмы (ООО, ЗАО, ОАО и пр.) и представляется вместе с учредительными документами для государственной регистрации вновь возникших юридических лиц.

Следует отметить, что непредставление вместе с учредительными документами разделительного баланса, а также отсутствие в нем положения о правопреемстве по обязательствам реорганизованного юридического лица является основанием для отказа в государственной регистрации вновь возникших юридических лиц.

8. указание об утверждении устава каждого создаваемого общества с приложением устава каждого создаваемого общества;

9. наименование, сведения о месте нахождения регистратора каждого создаваемого общества, если в соответствии с федеральным законом ведение реестра акционеров этого общества должно осуществляться регистратором.

В решении о реорганизации в форме разделения также может быть представлены данные об аудиторе общества, создаваемого путем реорганизации в форме разделения, о регистраторе создаваемого общества, указание о передаче полномочий единоличного исполнительного органа создаваемого общества управляющей организации или управляющему и пр.

Избрание совета директоров каждого общества, создаваемого путем реорганизации в форме разделения. осуществляется акционерами реорганизуемого общества, среди которых в соответствии с решением о реорганизации общества должны быть размещены обыкновенные акции соответствующего создаваемого общества, а также акционерами - владельцами привилегированных акций реорганизуемого общества, среди которых в соответствии с решением о реорганизации общества должны быть размещены привилегированные акции соответствующего создаваемого общества.

При разделении фирмы на основе имущества одного юридического лица создаются две или несколько организаций, а также реорганизуемая организация прекращает свое существование, при этом принадлежащие ей права и обязанности переходят к созданным в результате такой реорганизации юридическим лицам на основании разделительного баланса.

Вопросы разделения фирмы вызывают очень много разных споров (судебных), а документы, принимаемые при процедуре регистрации реорганизации разделением, проходят строгую и придирчивую проверку, и часто ее не выдерживают.

Сталкиваясь с необходимостью пройти реорганизацию предприятия, следует обращаться к профессионалам, разбирающихся во всех тонкостях действующего законодательства. В юридической фирме «Логос» клиенты всегда могут рассчитывать на грамотный и ответственный подход к делу и оперативные, четкие действия.

Разделение – одна из пяти форм реорганизаций юридического лица. при которой из одной компании создается несколько новых с полной передачей им прав и обязанностей. При этом деятельность реорганизуемого Общества прекращается. Регулирует процедуру разделения Гражданский кодекс, ФЗ № 129 от 08.08.2001г. о госрегистрации, ФЗ № 208 от 26.12.1995г. (для АО), ФЗ № 14 от 08.02.1998г. (для ООО) и другие нормативные акты.

Разделение – одна из пяти форм реорганизаций юридического лица. при которой из одной компании создается несколько новых с полной передачей им прав и обязанностей. При этом деятельность реорганизуемого Общества прекращается. Регулирует процедуру разделения Гражданский кодекс, ФЗ № 129 от 08.08.2001г. о госрегистрации, ФЗ № 208 от 26.12.1995г. (для АО), ФЗ № 14 от 08.02.1998г. (для ООО) и другие нормативные акты.

Все права и обязанности разделенного юридического лица переходят вновь образованным компаниям в соответствии с передаточным актом (ст. 58 ГК РФ) и разделительным балансом (ст. 54 ФЗ № 14, ст. 18 ФЗ № 14).

Разделение Общества может быть как добровольным (согласно решению общего собрания или органа управления компании), так и принудительным (по решению госоргана или суда). Также разделение организации может стать возможностью для ее сохранения от ликвидации, банкротства и т. д.

Реорганизация в форме разделения считается завершенной в тот момент, когда регистрируется в ЕГРЮЛ последнее из созданных юрлиц, на основе реорганизуемого. А само реорганизуемое Общество в форме разделения прекращает свою деятельность (ст. 16 ФЗ № 129).

Передаточный акт и реорганизация-разделениеДокументы, на основании которых из одного Общества образуется несколько – передаточный акт и разделительный баланс. Так передаточный акт и разделительный баланс (ст. 59 ГК РФ):

Обратите внимание, что если организация не представит в ИФНС (для Москвы – МИФНС № 46 ) разделительный баланс и передаточный акт, то регорган может отказать в реорганизации в форме разделения и не зарегистрировать новые Общества (ст. 59 ГК РФ).

Процедура разделения юридического лицаРеорганизация юридического лица как разделение – включает в себя ряд обязательных процедур для ООО или АО. Так организация должна совершить ряд действий как внутри компании (общие собрания, подготовка новых учредительных документов и т. д.), так и взаимодействуя с другими службами и организациями.

Итак, разделение включает в себя ряд действий:

Все сведения о начале реорганизации и после о создании новых юрлиц и прекращении старого вносятся в ЕГРЮЛ регорганом. А также делается запись в Единый федеральный реестр сведений о фактах деятельности юридических лиц.

Чтобы процедура реорганизации прошла успешно, нужно соблюсти компании весь порядок, а также правильно и в полном объеме оформить необходимые документы. Так, например, если организация не представить в регорган разделительный баланс, то налоговая может не зарегистрировать реорганизацию и т. п.

Сроки реорганизации в форме разделенияВ среднем реорганизация как разделение может длиться от 2-х до 3-х и более месяцев. Сроки обычно прописываются еще на стадии подготовки реорганизации. Правда, если решение о разделении общества было принято госорганом, то в случае не проведения реорганизации в установленные сроки, по суду в компании может быть утвержден новый управляющий, который собственно ее и совершит. Срок же регистрации налоговой реорганизации Общества путем разделения составляет порядка 7 рабочих дней.

Гражданским кодексом РФ и Федеральным законом от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» предусмотрена такая форма реорганизации ООО, как разделение.

Что это означает на практике:

В результате реорганизации общества с ограниченной ответственностью в форме разделения реорганизованное общество прекращает свое существование в качестве юридического лица. При разделении данного хозяйственного общества возникают как минимум два новых общества, каждое из которых подлежит государственной регистрации в установленном порядке.

Все права и обязанности разделенного ООО переходят к вновь создаваемым в процессе его реорганизации обществам. До 01.09.2014 г. это осуществлялось в соответствии с разделительным балансом. Теперь же с учетом изменений Гражданского кодекса РФ, которые он претерпел с вступлением в силу Федерального закона № 99-ФЗ, преемство прав и обязанностей реорганизуемого общества происходит на основании передаточного акта.

Высшим органом, решающим судьбу общества, является общее собрание его участников. Именно этот орган принимает решение о разделении, также к числу важнейших вопросов относится утверждение передаточного акта. После принятия решения о разделении общества оно не вправе распоряжаться своими основными и оборотными средствами иным образом, кроме как передать их вновь создаваемым на его основе обществам по передаточному акту.

О начале реорганизации общества в течение трех рабочих дней после даты принятия соответствующего решения ООО обязано уведомить в письменной форме орган, осуществляющий государственную регистрацию юридических лиц, а также дважды с определенной законом периодичностью опубликовать сведения о предстоящей реорганизации в журнале «Вестник государственной регистрации». Кроме этого, в связи с разделением прав и обязанностей реорганизуемого ООО и их передачей вновь создаваемым обществам о начатой реорганизации необходимо уведомить всех кредиторов подвергшегося разделению общества. Необходимость этого дополнительно обоснована положением части 5 статьи 51 Закона об ООО, в соответствии с которым гос. регистрация созданных в результате реорганизации в форме разделения обществ и прекращение деятельности реорганизованного общества осуществляются при обязательном представлении доказательств уведомления кредиторов.

Кредиторы юридического лица, если их права требования возникли до опубликования первого уведомления о реорганизации юридического лица, вправе потребовать досрочного исполнения соответствующих обязательств должником, а при невозможности досрочного исполнения - прекращения обязательств и возмещения связанных с этим убытков. С 01.09.2014 в связи с внесенными изменениями в Гражданский кодекс РФ такие требования могут быть предъявлены исключительно в судебном порядке. Кроме этого, теперь закон предусматривает возможность урегулировать этот вопрос посредством соглашения между кредитором и реорганизуемым обществом.

Несколько слов о передаточном акте:

Прежде, чем речь пойдет непосредственно о передаточном акте, правильно будет сказать о том, что последние изменения в ГК РФ коснулись и документов, в соответствии с которыми определялось правопреемство при реорганизации юр. лиц. Так, разделительный баланс исключен законодательством из числа этих документов. Таким образом, теперь только в соответствии с передаточным актом происходит определение и передача прав и обязанностей создаваемым в результате разделения юридическим лицам.

Этот документ должен содержать положения о правопреемстве по всем обязательствам общества, реорганизуемого в форме разделения, в отношении всех его кредиторов и должников, в том числе обязательствам, оспариваемым сторонами. Передаточный акт относится к числу документов, которые должны быть представлены в регистрирующий орган для государственной регистрации обществ, вновь возникающих в результате разделения общества с ограниченной ответственностью.

Составлению передаточного акта должна предшествовать полная инвентаризация имущества и обязательств общества, подлежащего разделению.

Если передаточный акт не дает возможности определить правопреемника реорганизованного юридического лица, вновь возникшие юридические лица несут солидарную ответственность по обязательствам реорганизованного юридического лица перед его кредиторами.

В таком случае кредитор вправе предъявить свои требования ко всем обществам, возникшим в результате разделения общества с ограниченной ответственностью, или к одному из них в полном объеме. Если одно из вновь созданных обществ примет на себя удовлетворение всех требований кредитора, оно вправе впоследствии в порядке регресса потребовать от других (другого) таких обществ долевого участия в произведенных им затратах.

Этапы разделения ООО.

1) Первым этапом действий станет проведение общего собрания участников ООО, на котором принимаются решения:

о реорганизации ООО в форме разделения;

о порядке и условиях разделения общества;

о создании новых обществ;

об утверждении передаточного акта.

На этом же этапе происходит уведомление регистрирующего органа о том, что общество находится в стадии реорганизации и после этого дважды с периодичностью один раз в месяц – опубликование в журнале «Вестник государственной регистрации» сведений об этом.

2) Затем участники каждого из вновь создаваемых обществ проводят общие собрания, на которых утверждаются их уставы и избираются органы управления.

3) В заключении: государственная регистрация созданных в результате разделения обществ и внесение в ЕГРЮЛ записи о прекращении деятельности реорганизованного ООО.

Перечень документов, подаваемых в регистрирующий орган для этих целей:

заявление в установленной форме

протокол общего собрания участников реорганизованного общества;

передаточный акт

доказательства уведомления кредиторов реорганизованного общества;

устав нового общества (для каждого из создаваемых обществ)

протокол общего собрания участников вновь созданного общества.

документ об уплате государственной пошлины

документ, подтверждающий присвоение выпуску или выпускам акций государственного регистрационного номера или идентификационного номера, в случае, если юридическим лицом, создаваемым путем реорганизации, является акционерное общество. Требования к форме указанного документа устанавливаются Банком России.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары