Рейтинг: 4.5/5.0 (1674 проголосовавших)

Рейтинг: 4.5/5.0 (1674 проголосовавших)Категория: Бланки/Образцы

Разделение ООО представляет собой прекращение существования конкретного общества с передачей всех его прав и обязанностей организациям, которые будут созданы. Каждое из новых предприятий должно быть зарегистрировано соответствующими органами.

Особенности процессаДва или более предприятия, которые возникли после ликвидации своего предшественника, несут равную ответственность, и в случае необходимости кредитор имеет право представить свои требования к одному или сразу ко всем организациям в полном объеме. Если в этом случае одна из компаний возьмет на себя возмещение финансовых средств кредитору, то впоследствии уже она вправе требовать от других компаний возврат доли потраченных финансовых средств.

Разделение ООО на два ООО или больше возможно только с добровольного согласия всех его участников. В некоторых случаях, однако, процесс может носить и принудительный характер и быть осуществлен либо соответствующими государственными органами, либо же согласно решению суда.

Этапы процессаРеорганизация ООО в форме разделения осуществляется в несколько этапов:

Для осуществления процесса разделения в ИФНС должны быть предоставлены следующие документы:

Дополнительно также могут быть потребованы данные учредителей, как реорганизуемых компаний, так и новых организаций, названия новых компаний, указание вида деятельности, которым они занимаются, а также предоставление информации касательно объема доли, которую впоследствии получит каждая из новых компаний.

Процедура разделения ООО обычно занимает около 2-2,5 месяцев. В случае если были обнаружены неточности, необходимая документация была заполнена неправильно или же была предоставлена в неполном объеме, в реорганизации будет отказано, и все вышеуказанные этапы необходимо будет осуществлять повторно.

Ваш вопрос решён?Задайте свой вопрос специалистам и получите бесплатное решение вашей проблемы!

Бесплатная консультация юристов 8 (800) 333-45-16 доб. 405

В N N 5 и 6 журнала "Зарплата" мы рассказали о порядке реорганизации компании в формах преобразования, слияния и присоединения. На этот раз рассмотрим оставшиеся два вида реорганизации - выделение и разделение, каждый из которых приводит к разделению активов и обязательств (бизнеса).

Такие формы реорганизации, как разделение и выделение, являются наиболее интересными. В зависимости от того, какую из них выберет компания, зависит порядок осуществления и состав оформляемой документации. И разделение, и выделение компаний направлены на разукрупнение (деконцентрацию) юридических лиц и создание новых субъектов.

Разделение и выделение компаний: определения

Процедура реорганизации может осуществляться как в добровольном, так и принудительном порядке.

В добровольном порядке - по решению учредителей или уполномоченного органа юридического лица (в обществах с ограниченной ответственностью) (п. 1 ст. 57. п. 2 ст. 61 и п. 1 ст. 68 ГК РФ) или по решению общего собрания акционеров, принимаемому по предложению совета директоров (в акционерных обществах) (ст. ст. 57 - 60. 104 ГК РФ и ст. ст. 15 - 20 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах", далее - Закон N 208-ФЗ).

В принудительном порядке реорганизация происходит по решению уполномоченных государственных органов или суда (п. 2 ст. 57 ГК РФ). Подробнее об этом речь пойдет ниже.

Разделение - форма реорганизации, при которой реорганизуемая компания делится на несколько новых самостоятельных юридических лиц, а сама прекращает свою деятельность с момента государственной регистрации вновь возникших юридических лиц (п. 3 ст. 58 ГК РФ).

Примечание. При разделении реорганизуемая организация ликвидируется и появляются вновь созданные юридические лица, наделенные ее активами и обязательствами.

Выделение - форма реорганизации, при которой из состава реорганизуемой компании выделяются одно или несколько новых самостоятельных юридических лиц без прекращения ею деятельности (п. 4 ст. 58 ГК РФ). При этом часть прав и обязанностей исходной организации остается за ней.

Примечание. При выделении ранее существующая организация продолжит свое существование, но из нее выделяется часть активов и обязательств в новое юридическое лицо (юридические лица).

Решение о реорганизации может быть принято учредителями либо общим собранием участников юридического лица. Ими же и составляются разделительный баланс, уставы новых обществ.

Права и обязанности при выделении и разделении компаний, в соответствии с разделительным балансом, переходят к вновь возникшим юридическим лицам - правопреемникам с момента внесения записи в ЕГРЮЛ (п. п. 3 и 4 ст. 58 ГК РФ).

Пример 1. Происходит реорганизация в форме разделения ОАО "Альфа". В результате нее имущество и обязательства ОАО "Альфа" делятся и переходят к вновь созданным организациям - ОАО "Бета" и ОАО "Гамма", а организация ОАО "Альфа" ликвидируется.

Какими будут последствия для акционеров?

Решение. Для акционеров (участников) разделяемой организации (ОАО "Альфа") происходит обмен (конвертация) их акций (долей) в акции (доли) ОАО "Бета" и ОАО "Гамма".

Пример 2. Происходит реорганизация в форме выделения ОАО "Альфа". В результате часть имущества и обязательств ОАО "Альфа" переходит к вновь созданному ОАО "Бета". Что происходит с акциями создаваемого общества и как нормативно регулируется этот процесс?

Решение. В случае выделения существует возможность выбора способа размещения акций каждого создаваемого общества (пп. 3 п. 3 ст. 19 Закона N 208-ФЗ):

- конвертация акций реорганизуемого общества в акции создаваемого общества (акции ОАО "Альфа" будут конвертированы в акции ОАО "Бета");

- распределение акций создаваемого общества среди акционеров реорганизуемого общества (акции ОАО "Бета" будут распределены среди акционеров ОАО "Альфа");

- приобретение акций создаваемого общества самим реорганизуемым обществом (акции ОАО "Бета" будут принадлежать ОАО "Альфа").

Реорганизация в виде разделения и выделения может помочь оптимизировать систему налогообложения и управления, а также при разрешении конфликтной ситуации между участниками юридического лица.

Примечание. Цель проведения реорганизации

Общей целью проведения любого вида реорганизации является финансовая выгода. Так, реорганизация может осуществляться в следующих целях:

- объединение бизнеса (укрупнение организации, увеличение капитала, повышение доли присутствия на рынке) или раздел бизнеса;

- реструктуризация активов (вывод, отчуждение активов, прямые сделки запрещены);

При проведении реорганизации в форме выделения и (или) разделения компании нужно руководствоваться:

- Гражданским кодексом (частью первой);

- Федеральным законом от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" (далее - Закон N 14-ФЗ) - в случае, если происходит реорганизация общества с ограниченной ответственностью;

- Законом N 208-ФЗ - в случае, если происходит реорганизация акционерного общества;

- Федеральным законом от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" (далее - Закон N 129-ФЗ);

- Федеральным законом от 26.07.2006 N 135-ФЗ "О защите конкуренции" (далее - Закон N 135-ФЗ).

Примечание. До настоящего времени не разработан единый нормативный акт, который бы регламентировал проведение процедуры реорганизации юридических лиц от начала ее проведения и до момента завершения.

Порядок реорганизации в форме выделения или разделения

Основные этапы реорганизации в форме выделения или разделения в акционерных обществах и обществах с ограниченной ответственностью приведены в таблице.

Этапы реорганизации в формах выделения и разделения

<1> В случае принятия решения о реорганизации общества акционеры - владельцы голосующих акций вправе требовать выкупа обществом всех или части принадлежащих им акций, если они голосовали против принятия этого решения или не принимали участия в голосовании (ст. 75 Закона N 208-ФЗ).

<2> Рекомендованная форма письменного сообщения о начале процедуры реорганизации приведена в Приложении к Письму ФНС России от 23.01.2009 N МН-22-6/64@ "По вопросу внесения в Единый государственный реестр юридических лиц записи о нахождении юридического лица в процессе реорганизации".

<3> В случае участия в реорганизации двух и более юридических лиц такое уведомление направляется юридическим лицом, последним принявшим решение о реорганизации либо определенным решение о реорганизации (ст. 13.1 Закона N 129-ФЗ).

<4> Данным Приказом установлено (п. 1). что сведения, содержащиеся в ЕГРЮЛ и предназначенные для публикации, размещаются в сети Интернет на сайте ФНС России www.nalog.ru.

<5> Нарушение этого требования может привести к тому, что реорганизацию признают недействительной (Решение Арбитражного суда Московской области от 11.12.2006 по делу N А41-К2-20931/06).

<6> Об обязательности проведения инвентаризации имущества и обязательств при реорганизации компании говорится в ч. 3 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" и п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н.

<7> Правопреемник вправе не обращаться с заявлением о признании прав собственности на недвижимое имущество, так как разделительный баланс и документы о государственной регистрации реорганизации являются документами, достаточными для подтверждения права собственности правопреемника на такие объекты.

<8> Уведомления из внебюджетных фондов должны выдать (или прислать их по почте) в ИФНС. Если уведомления в ИФНС не дали, необходимо встать на учет самостоятельно.

Кроме того, необходимо до 20-го числа, следующего за месяцем регистрации, подать в орган статистики сведения о среднесписочной численности работников (абз. 3 п. 3 ст. 80 НК РФ).

Примечание. За нарушение сроков регистрации во внебюджетных фондах должностные лица организаций и индивидуальные предприниматели могут быть оштрафованы на сумму от 500 до 1000 руб. (ст. 15.32 КоАП РФ).

Когда понадобится согласие антимонопольного органа

Для проведения реорганизации в форме разделения (выделения) понадобится получить предварительное согласие антимонопольного органа (пп. 4 п. 1 ст. 27 Закона N 135-ФЗ):

- если суммарная стоимость активов по последнему балансу учредителей реорганизуемой компании и лиц, акции (доли) и (или) имущество которых вносятся в виде вклада в уставный капитал создаваемой организации, превышает 7 млрд руб.;

- суммарная выручка учредителей реорганизуемой компании и лиц, акции (доли) и (или) имущество которых вносятся в виде вклада в уставный капитал создаваемой организации, от реализации товаров за последний год превышает 10 млрд руб.;

- организация, акции (доли) и (или) имущество которой вносятся в виде вклада в уставный капитал, включена в реестр хозяйствующих субъектов. При этом доля определенного товара компании на рынке - более 35% (п. п. 4 и 9 Правил, утвержденных Постановлением Правительства РФ от 19.12.2007 N 896).

Примечание. Величина активов, акций (долей), в случае превышения которой финансовая компания должна уведомить антимонопольный орган, устанавливается Правительством РФ (пп. 5 п. 1 ст. 27 Закона N 135-ФЗ).

Принудительная реорганизация в форме выделения

Суд по иску антимонопольного органа (в отношении кредитной организации - по иску антимонопольного органа по согласованию с Банком России) вправе принять решение о принудительном разделении организаций либо решение о выделении из их состава одной или нескольких организаций.

Созданные в результате принудительного разделения компании не могут входить в одну группу (п. 1 ст. 38 Закона N 135-ФЗ).

Решение суда о принудительном разделении (выделении) принимается в целях развития конкуренции, подлежит исполнению в указанный в нем срок, который не может быть менее чем шесть месяцев (п. 3 ст. 38 Закона N 135-ФЗ).

Основания для вынесения судом решения о принудительном разделении (выделении) (п. п. 1 и 2 ст. 38 Закона N 135-ФЗ):

- компания, занимающая доминирующее положение на рынке, регулярно осуществляет монополистическую деятельность;

- структурные подразделения могут существовать обособленно;

- между структурными подразделениями компании отсутствуют технологически обусловленные взаимосвязи (30% и менее от общего объема производимой структурным подразделением продукции, выполняемых работ, оказываемых услуг потребляется иными структурными подразделениями этой компании);

- компании, созданные в результате реорганизации, смогут самостоятельно осуществлять деятельность на товарном рынке.

Примечание. Суды удовлетворяют иски антимонопольного органа в целях развития конкуренции.

Выездная проверка неизбежна

В связи с реорганизацией (независимо от ее формы - выделение или разделение) ИФНС и внебюджетные фонды проведут выездную проверку компании (п. 6.2 Методических рекомендаций, утвержденных Распоряжением Правления ПФР от 03.02.2011 N 34р "Об утверждении Методических рекомендаций по организации проведения выездных проверок плательщиков страховых взносов", п. 11 ст. 89 НК РФ и пп. "в" п. 8 Методических указаний, утвержденных Постановлением ФСС РФ от 07.04.2008 N 82).

Трудовые отношения при реорганизации в форме выделения

Реорганизация в любой из форм не является основанием для расторжения трудовых договоров с работниками по инициативе работодателя, за исключением изменения штатного расписания и сокращения штата (ч. 5 ст. 75 ТК РФ).

Действие трудового договора

При реорганизации компании увольнение сотрудников по инициативе работодателя (ч. 1 ст. 81 ТК РФ) неправомерно.

Примечание. При этом трудовой договор с работником не заключается, а продолжают применяться все условия, установленные прежним договором. Несмотря на то что компания реорганизуется, остается актуальной предыдущая запись о приеме на работу (если не произошло никаких изменений в связи с реорганизацией).

Трудовой договор с работником может быть расторгнут только в случае отказа самого работника от продолжения работы. В этом случае трудовой договор прекращается (п. 6 ч. 1 ст. 77 ТК РФ).

Увольнение работников как по инициативе работодателя, так и по инициативе самого работника (п. 6 ч. 1 ст. 77 ТК РФ) производится уже после реорганизации, то есть новым работодателем, если невозможно перевести работника с его согласия на другую имеющуюся у работодателя работу (ст. 75 ТК РФ).

Изменение наименования организации в связи с реорганизацией вносится в трудовые книжки сотрудников согласно Инструкции по заполнению трудовых книжек, утвержденной Постановлением Минтруда России от 10.10.2003 N 69, отдельной строкой в графе 3 раздела "Сведения о работе" (см. образец 1).

Сведения о работе

Название прежней организации зачеркивается чертой, сверху подписывается новое название, заверяется подписью и печатью.

Примечание. Установленных правил исправления сведений в личной карточке сотрудника нет.

Дополнительное соглашение к трудовому договору

Если работник согласен работать в новой компании, с ним заключается дополнительное соглашение к трудовому договору.

Трудовые отношения с сотрудниками не прекращаются, поэтому:

- нет оснований для выплаты им компенсаций за неиспользованный отпуск при увольнении (ст. 127 ТК РФ);

- за ними сохраняется стаж работы, дающий право на очередной оплачиваемый отпуск (ст. 121 ТК РФ);

- выплаты временно не работающим работникам (находящимся в отпуске по уходу за ребенком или получающим пособие по временной нетрудоспособности и т.д.) производятся в обычном порядке (до даты реорганизации - реорганизуемой компанией, после этой даты - реорганизованной).

База по страховым взносам

База по страховым взносам рассчитывается нарастающим итогом с начала года.

Как только база достигнет предельной величины, взносы нужно начислять по тарифу 10% (если нет права на льготы).

Примечание. Предельная величина в 2013 г. - 568 000 руб.

В случае реорганизации компании в любой форме базу для начисления страховых взносов, сформированную до начала процесса реорганизации, организация-правопреемник учесть не вправе (Письмо Минздравсоцразвития России от 28.05.2010 N 1375-19).

Даже если до реорганизации база по страховым взносам в отношении конкретного работника достигла предельной величины и прежняя компания применяла тариф 10% (при отсутствии права на льготы), то после реорганизации правопреемнику в отношении этого работника придется применять тариф 22% (при отсутствии права на льготы).

Примечание. Данная позиция распространяется на все формы реорганизации.

Расчетный период для представления в органы ПФР и ФСС РФ

расчетов по страховым взносам

Если компания реорганизована до конца календарного года, последним расчетным периодом для нее будет период с 1 января года до дня завершения реорганизации (день внесения соответствующей записи в ЕГРЮЛ) (ч. 4 ст. 10 Федерального закона от 24.07.2009 N 212-ФЗ (далее - Закон N 212-ФЗ), ст. 16 и п. 6 ст. 22 Закона N 129-ФЗ).

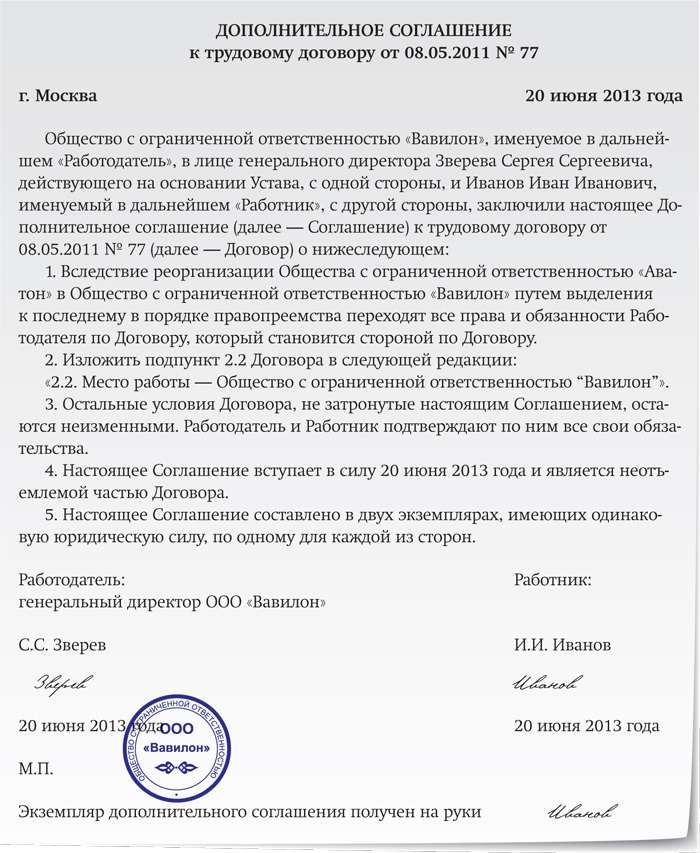

Пример 3. ООО "Аватон" реорганизовано 20 июня 2013 г. в форме разделения на ООО "Вавилон" и ОАО "Фараон". Каким будет расчетный период для представления в органы ПФР и ФСС РФ расчетов по страховым взносам для ООО "Аватон", ООО "Вавилон" и ОАО "Фараон"?

Решение. Последний расчетный период:

- для ООО "Аватон" - с 1 января по 19 июня 2013 г.;

- ООО "Вавилон" и ОАО "Фараон" - с 20 июня по 31 декабря 2013 г.

Если же компания создана и реорганизована в течение календарного года, последний расчетный период для нее - со дня создания до дня завершения реорганизации (ч. 5 ст. 10 Закона N 212-ФЗ).

Пример 4. ООО "Аватон" создано 8 февраля 2013 г. а прекратило свое существование 19 июня 2013 г. в связи с реорганизацией в форме разделения на ООО "Вавилон" и ОАО "Фараон". Каким будет расчетный период для представления в органы ПФР и ФСС РФ расчетов по взносам для ООО "Аватон", ООО "Вавилон", ОАО "Фараон"?

Решение. Расчетный период:

- для ООО "Аватон" - с 8 февраля по 19 июня 2013 г.

Он является единственным расчетным периодом для данной организации;

- для ООО "Вавилон" и ОАО "Фараон" - с 20 июня по 31 декабря 2013 г.

Если из состава организации выделилось юридическое лицо (произошла реорганизация в форме выделения), то для компании, которая делится, каких-либо изменений расчетного периода не произойдет - он останется полным календарным годом (ч. 6 ст. 10 Закона N 212-ФЗ).

Отчетность в ПФР

Форма РСВ-1 ПФР. Старая компания включает суммы выплат работникам, переходящим к правопреемнику, в расчет по форме РСВ-1 ПФР до момента окончания реорганизации.

Примечание. Правопреемник отражает в расчете суммы выплат перешедшим к нему из старой компании работникам с первого дня работы у него.

Персонифицированная отчетность. Реорганизуемая компания обязана представить в отделение ПФР сведения персонифицированного учета в отношении уволенных работников в течение одного месяца со дня утверждения передаточного акта (разделительного баланса), но не позднее дня обращения в ИФНС с заявлением (п. 3 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ и п. 37 Инструкции, утвержденной Приказом Минздравсоцразвития России от 14.12.2009 N 987н).

При разделении компании возникшие юридические лица признаются правопреемниками по исполнению обязанности по уплате налогов (п. 6 ст. 50 НК РФ).

Доля участия каждого из них в исполнении обязанностей по уплате налогов определяется разделительным балансом (п. п. 3 и 4 ст. 58 ГК РФ).

Примечание. Если разделительный баланс не позволяет определить долю правопреемника реорганизованной компании, то по решению суда вновь возникшие компании могут солидарно исполнять обязанность по уплате налогов реорганизованного лица (п. 7 ст. 50 НК РФ).

При этом правопреемник должен также уплатить все пени.

При выделении из состава юридического лица одного или нескольких юридических лиц правопреемства по отношению к реорганизованному юридическому лицу в части исполнения его обязанностей по уплате налогов (пеней, штрафов) не возникает (п. 8 ст. 50 НК РФ).

Пример 5. Уставный капитал ЗАО "Аватон" разделен на 1000 акций номинальной стоимостью 100 руб.

Акции распределены между акционерами ЗАО "Аватон" в следующей пропорции:

- И.И. Иванову принадлежат 50% акций (500 шт.);

- П.П. Петрову - 30% акций (300 шт.);

- С.С. Сидорову - 10% акций (100 шт.);

- Г.Г. Горохову - 10% акций (100 шт.).

ЗАО "Аватон" реорганизуется в форме выделения, при этом создается новая организация - ЗАО "Вавилон".

Уставный капитал ЗАО "Вавилон" разделен на 2000 акций номинальной стоимостью 100 руб.

Акции ЗАО "Аватон" обмениваются на акции ЗАО "Вавилон".

Пропорциональность распределения акций остается прежней. При этом акции ЗАО "Вавилон" принадлежат акционерам в следующем размере:

- И.И. Иванову - 50% акций (1000 шт.);

- П.П. Петрову - 30% акций (600 шт.);

- С.С. Сидорову - 10% акций (200 шт.);

- Г.Г. Горохову - 10% акций (200 шт.).

Подлежат ли налогообложению НДФЛ доходы вкладчиков, полученные в виде акций (долей)?

Решение. Доход, полученный акционерами в виде акций (долей), распределяемых между акционерами (участниками) реорганизованной компании, создаваемой в результате реорганизации, не подлежит обложению НДФЛ независимо от формы реорганизации на основании п. 19 ст. 217 НК РФ.

Обязанности налогового агента по НДФЛ

Особенности исчисления налога исполняет работодатель (п. 1 ст. 226 НК РФ):

- до момента прекращения деятельности - реорганизуемая компания;

- после проведения реорганизации - компания, в которой оказалось рабочее место работника.

Отчитаться по форме 2-НДФЛ с начала года до момента прекращения деятельности должна прежняя компания, а не компания-правопреемник (Письма Минфина России от 19.07.2011 N 03-04-06/8-173 и УФНС России по г. Москве от 21.04.2010 N 16-15/042728@. от 01.04.2008 N 09-14/031191 ). Правопреемник будет сдавать справки по форме 2-НДФЛ с момента его регистрации до конца налогового периода.

Стандартные налоговые вычеты

Компания-правопреемник будет предоставлять работникам такие вычеты с момента начала их работы в этой компании с учетом зарплаты, полученной с начала того календарного года, в котором проведена реорганизация. Стандартный налоговый вычет за каждый месяц налогового периода предоставляется в размере 1400 руб. на первого и второго ребенка, 3000 руб. на третьего и последующих детей. Единственному родителю такой вычет предоставляется в двойном размере (пп. 4 п. 1 ст. 218 НК РФ).

Если работник получал у прежнего работодателя имущественный вычет, получать его автоматически у правопреемника он не сможет, так как в уведомлении о подтверждении права на имущественный вычет (форма документа утверждена Приказом ФНС России от 25.12.2009 N ММ-7-3/714@) указан прежний работодатель.

Чтобы вычет начал предоставлять правопреемник, работник должен получить новое уведомление в ИФНС по месту жительства (Письма Минфина России от 25.08.2011 N 03-04-05/7-599 и ФНС России от 23.09.2008 N 3-5-03/528@ ) и написать заявление на вычет (ст. 220 НК РФ).

Подписано в печать

Разделение – это одна из форм реорганизации, при которой на базе одного существующего предприятия создается два и более новых.

При этом старое предприятие перестает существовать и официально ликвидируется.

Основными последствиями разделения являются:

Эта форма часто используется в тех случаях, когда собственниками предприятия являются несколько человек.

При возникновении между ними конфликтов и неразрешимых споров разделение является хорошим способом быстрого решения проблемы – каждый может получить часть вложенных средств в размерах имеющейся у него доли капитала.

Другими мотивами для проведения процедуры являются:

Проведение реорганизации в форме разделения может понадобиться в любом из этих случаев, поэтому собственникам предприятия нужно знать, из каких этапов состоит эта процедура.

Основные этапы Процедура реорганизации путем разделения имеет определенную последовательность действий, при соблюдении которой этот процесс будет осуществляться максимально быстро и правильно.

Процедура реорганизации путем разделения имеет определенную последовательность действий, при соблюдении которой этот процесс будет осуществляться максимально быстро и правильно.

Основными этапами разделения являются:

1.Подготовка к процедуре. На этом этапе готовятся документы, необходимые для законодательно установленной процедуры проведения собрания: разрабатываются проекты уставов будущих предприятий, составляется передаточный акт (для которого необходимо провести инвентаризацию), уведомляются участники собрания (не позднее чем за 30 дней до даты его проведения).

2. Проведение общего собрания участников (собственников) предприятия. На собрании необходимо решить ряд важных вопросов:

Для того чтобы решение о реорганизации было законным, проголосовать за проведение процедуры должны большинство участников, которые на нем присутствовали (от 50 до 100%, в зависимости от формы собственности предприятия).

3. Уведомление фондов. После принятия решения о разделении уполномоченное лицо обязано известить о предстоящей процедуре регистрирующий орган, а также ПФР и налоговую инспекцию. Для этого установлен граничный срок – 3 дня после проведения собрания. В качестве уполномоченного лица обычно выступает один из собственников или генеральный директор реорганизуемого предприятия.

После извещения налоговой может быть проведена проверка – это происходит не во всех случаях, однако собственникам нужно быть готовым к такому варианту. Небольшие предприятия проверяют редко, объектами сотрудников ИФНС чаще являются крупные компании.

4. Уведомление кредиторов. Этот этап состоит из следующих процедур:

Если в течение этого периода от кредиторов будут получены требования о погашении задолженности (в том числе досрочно), реорганизуемое предприятие должно эти требования исполнить.

5. Подготовка необходимых документов. Полный пакет зависит от требований конкретного регистрирующего органа, в котором проводится процедура реорганизации.

6. Получение ответа от регистрирующего органа. На проверку документов и принятие решения отводится 5 дней.

7. Завершение процедуры. После окончания установленного срока из регистрирующего органа можно забрать новые документы. Процедура реорганизации путем разделения считается официально завершенной с момента внесения в реестр записей о вновь созданных предприятиях.

Описанная процедура используется в тех случаях, когда реорганизация происходит добровольно.

Однако разделение возможно и в принудительном порядке – по решению уполномоченных на это государственных органов.

В этом случае вместо протокола собрания собственников будет использоваться утвержденное решение соответствующего госоргана.

Необходимые документы Сбор и подготовка документов – один из наиболее важных этапов реорганизации любой формы, поскольку отсутствие тех или иных бумаг часто становится поводом для отказа в проведении процедуры.

Сбор и подготовка документов – один из наиболее важных этапов реорганизации любой формы, поскольку отсутствие тех или иных бумаг часто становится поводом для отказа в проведении процедуры.

Конкретный перечень документов стоит уточнить в том органе, где будет проводиться реорганизация – в некоторых случаях могут потребоваться дополнительные бумаги.

Обобщенный список документов выглядит следующим образом:

После завершения процедуры участники получат документы, подтверждающие постановку новых предприятий на учет, а также оформленные копии уставов.

Обычно процедура реорганизации занимает не менее 3-х месяцев, однако в случае проведения проверки со стороны налоговой или при возникновении проблем с кредиторами этот срок может затянуться.

Передаточный акт

Важным документом при реорганизации является передаточный акт.

В нем отображаются все активы, которые имеются у предприятия на момент составления (перед принятием решения о реорганизации), а также распределение имущества и обязательств между всеми создаваемыми предприятиями.

То есть, в этом документе содержится информация о порядке правопреемства реорганизуемой компании.

Для составления акта необходимо провести инвентаризацию – ее результаты также будут отображены в документе.

Чаще всего этот документ заключается в форме баланса – утвержденной формы передаточного акта не предусмотрено.

Поскольку после составления акта предприятие еще может вести какую-то деятельность, к нему необходимо составить дополнительный документ (например, обычный бухгалтерский баланс).

В нем отображается движение денежных средств за период реорганизации.

Составление и сдача отчетностиОбязанностью реорганизуемого общества перед началом реорганизации является сдача необходимой отчетности – в налоговую службу и внебюджетные фонды.

Отчетность сдается на ту дату, с которой начинается процедура разделения (то есть после проведения собрания).

Отчетность сдается на ту дату, с которой начинается процедура разделения (то есть после проведения собрания).

Отсутствие отчетности часто является основанием для отказа в проведении реорганизации предприятия.

При реорганизации путем разделения происходит сразу несколько последствий для всех участников процедуры – главное предприятие перестает существовать, а на его базе создается несколько новых субъектов хозяйствования.

Процедура разделения во многом схожа с другими формами реорганизации, разница лишь в необходимых документах и конечном результате.

Такой способ позволяет максимально справедливо разделить активы между всеми собственниками, а также диверсифицировать производство и изменить деятельность предприятия.

ОБРАТИТЕ ВНИМАНИЕ: Представленное решение о Реорганизации юридического лица в форме Разделения является ориентировочным, при составлении Решения о реорганизации в форме Разделения просим Вас руководствоваться требованиями действующего законодательства

Ск ачать данное Решение о Реорганизации в форме Присоединения юридического лица в формате RTF

РЕШЕНИЕ № 1-09

Единственного участника

Общества с ограниченной ответственностью «ВЕСТНИК ГОСРЕГИСТРАЦИИ»

г. Москва «11» апреля 2011 г.

Я, Гражданин Российской Федерации Бодрынин Владимир Андреевич (паспорт 3201 № 123455, выдан 14.05.2011 года, ОУФМС РОССИИ ПО ГОРОДУ КЕМЕРОВО, проживающий по адресу: 111111, г. Москва, ул. Лобачевского, д. 11, кв. 45), являясь единственным участником ООО «Вестник », в соответствии с действующим законодательством,

Разделение ООО - при разделении ООО оно прекращает свое существование и передает все свои права и обязанности обществам, образованным в результате его разделения.

Общество, создаваемое путем реорганизации в форме разделения, подлежит государственной регистрации и представляет в регистрирующий орган документы, указанные в статье 14 ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей".

Согласно пункту 3 статьи 16 ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" реорганизация общества в форме разделения с момента государственной регистрации последнего из вновь возникших обществ считается завершенной, а общество, реорганизованное в форме разделения, считается прекратившим свою деятельность.

Разделение ООО. порядок и условия разделения ООО, создание новых обществ и утверждение разделительного баланса - все эти решения принимаются на общем собрании участников общества, реорганизуемого в форме разделения. Предложение о реорганизации общества выносится его исполнительным органом, советом директоров (наблюдательным советом), инициативной группой участников на рассмотрение общего собрания, которое должно единогласно принять решение о разделении ООО.

Общество может быть разделено добровольно и принудительно. Если разделение ООО происходит по решению общего собрания его участников, то это является добровольным разделением ООО. Согласно пункту 2 статьи 57 ГК РФ в предусмотренных законом случаях реорганизация в форме разделения может быть произведена по решению уполномоченного государственного органа или по решению суда.

В соответствии со статьей 34 Закона о конкуренции, если общество создано без получения предварительного согласия антимонопольного органа, в том числе в результате слияния или присоединения обществ, в случаях, указанных в статье 27 Закона о конкуренции, если общество, на которое возложена обязанность уведомлять антимонопольный орган об осуществлении действий, указанных в пунктах 1 - 4 части 1 статьи 30 Закона, нарушило порядок уведомления антимонопольного органа об осуществлении таких действий и если указанные действия привели или могут привести к ограничению конкуренции, в том числе в результате возникновения или усиления доминирующего положения, то оно подлежит реорганизации в форме разделения в судебном порядке по иску антимонопольного органа.

Также согласно статье 38 Закона о конкуренции в случае систематического осуществления монополистической деятельности занимающей доминирующее положение коммерческой организацией, а также некоммерческой организацией, осуществляющей деятельность, приносящую ее доход, суд по иску антимонопольного органа (в отношении кредитной организации по иску антимонопольного органа по согласованию с Центральным банком Российской Федерации) вправе принять решение о принудительном разделении таких организаций. Созданные в результате принудительного разделения общества не могут входить в одну группу лиц.

Решение суда о том, что должно быть произведено принудительное разделение ООО, подлежит исполнению собственником или уполномоченным им органом с учетом требований, предусмотренных указанным решением, и в срок, который определен указанным решением и не может быть менее чем шесть месяцев.

Разделение ООО имеет своим результатом создание новых обществ, которые должны иметь собственные учредительные документы. Участники каждого общества, создаваемого в результате разделения, должны подписать учредительный договор. Также на общем собрании участников каждого общества должен быть утвержден устав и избраны органы общества, а именно исполнительный орган, а при необходимости - также совет директоров (наблюдательный совет) или ревизионная комиссия.

Разделение ООО приводит к тому, что все его права и обязанности переходят к обществам, образованным в результате разделения, на основе разделительного баланса, что отличает эту форму реорганизации общества от слияния и присоединения, при которых совокупность прав и обязанностей переходит обществам в соответствии с передаточным актом.

Согласно статье 59 ГК РФ разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного общества в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами. В нем следует четко определить объем прав и обязанностей, переходящих к каждому из вновь созданных обществ.

Разделительный баланс представляется вместе с учредительными документами для государственной регистрации вновь возникших обществ.

Непредставление вместе с учредительными документами разделительного баланса, а также отсутствие в нем положений о правопреемстве по обязательствам реорганизованного общества влечет отказ в государственной регистрации вновь возникших обществ.

РЕОРГАНИЗАЦИЯ