Рейтинг: 4.4/5.0 (1632 проголосовавших)

Рейтинг: 4.4/5.0 (1632 проголосовавших)Категория: Бланки/Образцы

На основании больничного листа рассчитывается пособие по временной нетрудоспособности работника

На основании больничного листа рассчитывается пособие по временной нетрудоспособности работника. Нужно знать расчет больничного листа, оплату больничного, а также иметь образец больничного листа 2016 года. В этом мы вам и поможем.

Правильное оформление больничного листаОфициальный больничный лист может выдать лишь та организация, которая имеет лицензию на медицинскую деятельность. К примеру, не могут этого сделать врачи скорой помощи, работники станций переливания крови, приёмных отделений больниц. Утвержденный порядок выдачи листков нетрудоспособности это запрещает.

Документы, необходимые для получения больничного листаЧИТАЙТЕ ПО ТЕМЕ:

Чтобы получить больничный лист, пациент должен предъявить паспорт. Какие-то другие документы, в том числе страховой полис, не потребуются.

Сроки выдачи больничного листаСроки зависят от желания и возможностей пациента. Это может быть сделано либо в день обращения к врачу, либо в день закрытия больничного. Дата выдачи указывается в листке нетрудоспособности, в строке «Дата выдачи».

Если, например, пациент обратился в поликлинику после работы, можно попросить врача выписать больничный лист со следующего дня. Иначе может возникнуть недоразумение: человек отработал положенные часы, в тот же день ему открыли больничный. А работодатель не вправе выплатить ему одновременно и заработную плату, и пособие по временной нетрудоспособности.

«Задним числом» больничный лист не оформляется.

Выдача больничных листов в разных ситуациях Если человек заболел, находясь за границейВ этом случае гражданин должен оформить соответствующие документы за рубежом. Он получит пособие в России, если эти документы, подтверждающие нетрудоспособность, будут легализованы. Их необходимо представить в российское медучреждение, где врачебная комиссия примет решение о замене иностранного документа на больничный лист российского образца.

Листок нетрудоспособности во время отпускаЕсли болезнь случилась во время оплачиваемого отпуска, человек может продлить его на количество дней болезни или перенести неиспользованные дни отпуска на другой период по согласованию с руководством. В этой ситуации больничный лист оформляется в общем порядке.

Если человек находился в отпуске за свой счет, отпуск не продлевается. Больничный лист, если в этом еще будет необходимость, будет открыт только с момента выхода на работу.

Болезнь во время командировкиВ этом случае будут оплачены все дни болезни при условии, если работник, вернувшись из служебной поездки, представит больничный лист выданный медучреждением по месту командировки. Кроме этого пособия, ему выплатят суточные в полном объеме за весь период болезни, а также компенсируют расходы на оплату жилья, если он не находился на стационарном лечении.

Но при этом не сохраняется средний заработок за дни болезни. Он будет выплачен только за рабочие дни по графику организации, за дни в пути и время вынужденной задержки.

Если женщина работает во время отпуска по уходу за ребенкомВ этих обстоятельствах заболевшая женщина будет получать два пособия, даже если она трудится неполное рабочее время или на дому, Причем больничный лист должен быть оплачен как при болезни самого работника, так и ребенка. Он будет получать два пособия – по уходу за ребенком и по временной нетрудоспособности. Больничное пособие будет рассчитано по общим правилам, исходя из среднего заработка сотрудницы за два календарных года, предшествующих году наступления временной нетрудоспособности.

Если работник нарушил режим леченияЕсли пациент не соблюдал режим, лечащий врач сделает в бюллетене соответствующую отметку в виде двузначного кода с 23 по 28, в зависимости от вида нарушения. Также он укажет дату, когда это случилось, и поставит свою подпись.

В этом случае работодатель может снизить размер пособия по листку нетрудоспособности - со дня, когда было допущено нарушение, и до конца страхового случая. Пособие будет выплачено с первого дня болезни и до даты выздоровления в размере, не превышающем минимальный размер оплаты труда (МРОТ) за полный календарный месяц.

Если заболевание или травма случились по причине опьянения пациента, врач указывает в строке «Причина нетрудоспособности» дополнительный код – 021. В этом случае пособие снижается за весь период нетрудоспособности

Каков максимальный срок больничного листаЧИТАЙТЕ ПО ТЕМЕ:

Конечно, трудно предугадать, сколько времени пациенту придется лечиться. Однако есть ограничения: лечащий врач имеет право выдать больничный лист на максимальный срок до 15 календарных дней, зубной врач и фельдшер — до 10 календарных дней.

Если работник нуждается в дальнейшем лечении, больничный лист продлевается решением врачебной комиссии максимум на 15 календарных дней единовременно.

Когда листок нетрудоспособности закрыт, его следует сдать в бухгалтерию предприятия в течение шести месяцев со дня выписки. Но лучше это сделать как можно раньше, поскольку больничный лист — это подтверждение легального отсутствия на работе. Может получиться так, что работодатель, не получив документа, поставит вопрос о прогулах. Если вовремя сдать больничный, работник получит пособие по временной нетрудоспособности вместе с авансом или зарплатой.

Какие изменения появились в законодательстве о больничных листах в 2016 годуРасчет больничного в 2016 году не претерпел серьезных изменений.

Размер пособия по временной нетрудоспособности не имеет фиксированного значения и зависит прежде всего от заработка и стажа работника:

При стаже 8 и более лет полагается пособие в размере 100% от среднего заработка;

При стаже от 5 до 8 лет – 80% от среднего заработка;

Стаж менее 5 лет даёт право на пособие в размере 60% от среднего заработка.

Памятка для работника по оплате больничного листа в 2016 годуНе забудьте принести больничный работодателю. Если вы не сделаете этого в течение 6 месяцев со дня выздоровления и не найдёте уважительных причин для оправдания задержки, больничный не оплатят.

В 2016 году вы можете рассчитывать на оплату пособия по временной нетрудоспособности не только если заболели сами, но и при уходе за ребенком или другим членом семьи.

Вам оплатят больничный, даже если за последние два года вы не имели заработка, но в этом случае пособие посчитают из МРОТ (6 204 рубля)

Короткая ссылка на новость: http://informatio.ru/

В случае болезни работника или его близких родственников, травмы, несчастного случая, беременности, которые привели к его временной нетрудоспособности на него оформляется больничный листок.

Ртот важный документ дает право РЅР° получение РїРѕСЃРѕР±РёР№ РѕС‚ ФСС Рё делает законным Рё оправданным факт отсутствия сотрудника РЅР° рабочем месте РІ течение определенного времени.

Выплаты гражданину во время его пребывания на больничном осуществляют работодатель и ФСС. Поскольку они являются доходами, то на них начисляются налоги и платежи во внебюджетные фонды.

Больничный лист представляет собой документ, который заполняется на специальном бланке лечащим врачом. В нем указывается диагноз работника отмечаются даты посещения им поликлиники.

После полной реабилитации работник относит больничный лист по месту своей трудовой деятельности (Приказ Минздрава №1345н ).

Бухгалтерия предприятия принимает листок нетрудоспособности и на его основе начисляет сотруднику необходимые выплаты.

Поскольку эти выплаты можно рассматривать, как денежные поступления, то предусмотрено, что (ст. 217 НК РФ ):

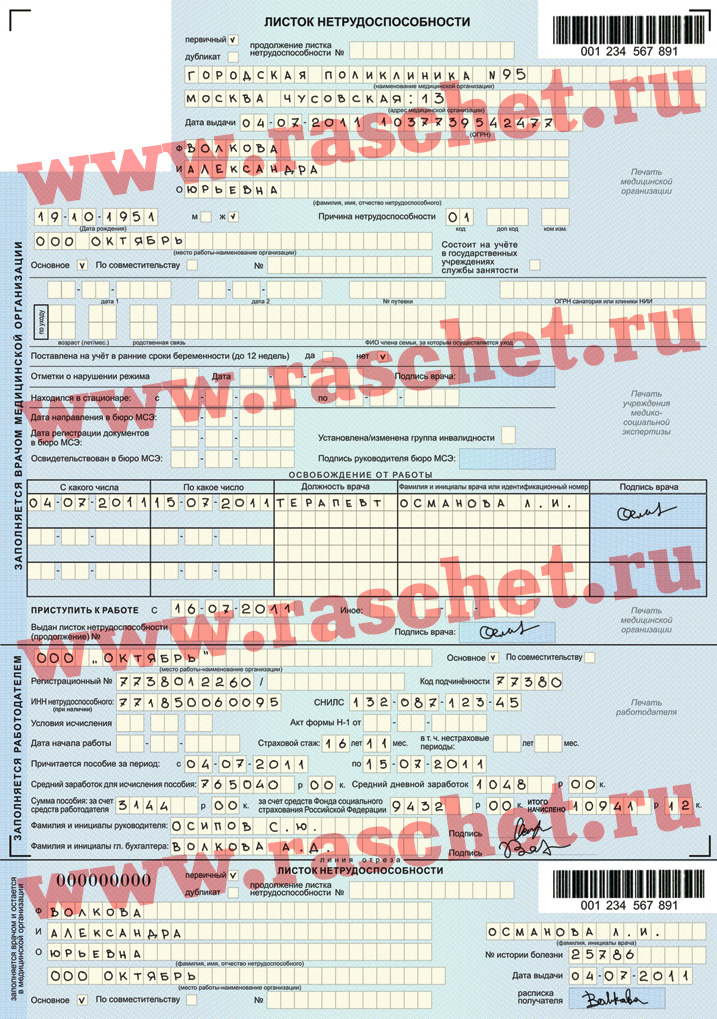

Больничные листы оформляются строго на бланках официального образца, которые имеют водяные знаки, штрих-коды и индивидуальные номера.

На основании этих документов, работники могут отсутствовать на работе в период лечения, а также получать компенсацию, размер которой зависит от дохода работника.

Пособие по временной нетрудоспособности может составлять от 60 до 100% среднего заработка лица. Точная сумма зависит от страхового стажа, а также причины, по которой сотрудник отсутствует на рабочем месте.

Кроме того, важно учесть, что:

Что касается срока, на который может быть выдан больничный лист, то здесь важно опираться на следующие значения (ФЗ-323 ):

Минимальный период пребывания работника на больничном

Составляет 3 дня

Больничный лист 2016 — важный документ, на основании которого рассчитывается пособие по временной нетрудоспособности работника. Часть больничного листа предназначена для заполнения работодателем: необходимо правильно оформить документ, чтобы возместить расходы на выплату пособия за счет территориального отделения ФСС России. Узнайте, как будет производиться оформление больничного листа в 2016 году, как работодателю заполнить больничный лист, как оплатить больничный лист в 2016 году.

Из этой статьи вы узнаете:

Принципы выдачи и заполнения больничных листов установлены отдельным документом — «Порядком выдачи листков нетрудоспособности», утвержденным приказом Минздравсоцразвития России от 29 июня 2011 г. № 624н (с изменениями от 2.07.2014г.). Больничные листы выдаются медицинскими организациями, имеющими соответствующую лицензию (бригады скорой помощи, работники приемных отделений больниц и станций переливания крови такие документы не оформляют).

Работник получает листок нетрудоспособности в день обращения к врачу или в день закрытия больничного, предъявляя паспорт. При этом оформлять больничный «задним числом» строжайше запрещено (п.14 Порядка) за исключением редких случаев, требующих рассмотрения врачебной комиссией. Оформление больничного листа в 2016 году будет происходить с применением специального бланка, утвержденного приказом Минздравсоцразвития России от 26 апреля 2011 г. № 347н «Об утверждении формы бланка листка нетрудоспособности».

Лечащий врач вправе выдавать больничный на срок до 15 календарных дней, стоматолог и фельдшер — до 10 календарных дней. Если период нетрудоспособности работника превышает вышеуказанные сроки, больничный продлевается врачебной комиссией. Максимальный срок продления составляет 15 календарных дней.

Заполнение больничного листа 2016После получения от сотрудника больничного, выданного медицинским учреждением, работодатель на отдельном листе расчет пособия по временной нетрудоспособности (п.67 Порядка). Унифицированной формы такого расчета не существует, поэтому каждая организация разрабатывает свой вариант документа и утверждает его в составе приложения к учетной политике. В большинстве случаев используется обычная форма бухгалтерской справки, в которой необходимо указать:

Заполнение больничного листа в 2016 году требует применения капиллярной, перьевой или гелевой, но ни в коем случае не шариковой ручки (п.65 Порядка). Причем можно использовать ручку только с черными чернилами.

Записи в листке нетрудоспособности не должны заходить за пределы границ ячеек, предусмотренных для внесения соответствующих записей.

Все записи в раздел «Заполняется работодателем» вносятся разборчиво, заглавными буквами. Все записи в специально отведенных ячейках проставляются, начиная с первой ячейки.

Любые исправления вписываются только после зачеркивания некорректных данных с обязательным дублированием исправленной информации на обороте бланка. Исправление дополняется записью «Исправленному верить», заверенной печатью и подписью работодателя (п.65 Порядка).

Отметим, что нередко работодатель при заполнении больничного листа допускает технические ошибки. ФСС России разъясняет: в целях предотвращения отказов в назначении и выплате пособий по временной нетрудоспособности, что наличие в листке, заполненном рукописно, технических недочетов заполнения не является основанием для переоформления листка нетрудоспособности и отказа в назначении и выплате пособий, если при этом все записи в листке нетрудоспособности читаются (письмо ФСС России от 30 сентября 2011 г. № 14-03-11/15-11575).

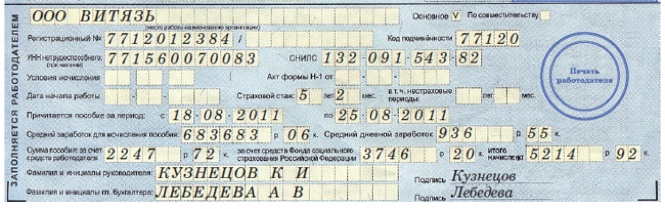

Оплата больничного листа 2016Оплата больничного листа в 2016 году будет производиться с учетом среднего дневного заработка. На сегодняшний день сотрудники со страховым стажем менее 8 лет получают пособие в размере 60% или 80% от среднего заработка. В соответствующей строке бланка работодатель отражает сумму, рассчитанную по следующей формуле:

СДЗ — средний дневной заработок;

СУВ — сумма учитываемых выплат за расчетный период;

коэффициент 730 — количество дней в учетном периоде, составляющем два календарных года, которые предшествовали году болезни.

В листке нетрудоспособности средний дневной заработок указывается без учета страхового стажа. Страховой стаж работника учитывается при исчислении дневного пособия (ч.4 ст.14 федерального закона от 29 декабря 2006г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством») по формуле:

СДП = СДЗ * % в зависимости от страхового стажа

СДЗ — средний дневной заработок;

СДП — сумма дневного пособия.

Сотрудники, имеющие 8 и более лет страхового стажа, получают пособие в размере 100% от среднего заработка. Если страховой стаж составляет 5-7 лет, размер пособия сокращается до 80%. Работник со страховым стажем менее 5 лет может рассчитывать только на 60% от среднего заработка.

Исключением из общего правила считаются периоды нетрудоспособности, вызванной профессиональным заболеванием или несчастным случаем на производстве — в этой ситуации пособие составляется 100% среднего заработка. После расчета пособия удерживается НДФЛ, а оставшаяся сумма выплачивается работнику. В 2016 году алгоритм начисления выплат по временной нетрудоспособности останется прежним, а вот пороги стажа возможно будут изменены.

Как оплатить больничный (сложные ситуации) в 2016 годуНа практике часто возникают ситуации, вызывающие вопросы относительно порядка оплаты больничных листов.

Нужно ли выплатить пособие, если больничный совпал с командировкойСотрудник заболел в командировке. Он обратился в местную поликлинику и оформил больничный лист на три дня. Командировку пришлось продлить. Должны ли мы оплатить ему больничный?

Да, должны. Пособие по временной нетрудоспособности нужно выплатить за все дни болезни в командировке, но для этого работник должен по возвращении из служебной поездки представить больничный лист (ч. 5 ст. 13 Федерального закона от 29 декабря 2006 г. № 255-ФЗ (далее – Закон № 225- ФЗ)). Помимо этого, за весь период болезни нужно: выплатить суточные в полном объеме; компенсировать расходы на наем жилья (кроме случаев, когда работник находился на стационарном лечении).

А вот средний заработок за дни болезни работнику не сохраняется (п. 25 Положения № 749). Он выплачивается только за рабочие дни по графику организации, а также за дни в пути и время вынужденной задержки (ст. 167 ТК РФ). В табеле учета рабочего времени дни болезни в командировке можно отметить двойным кодом «К/Б».

Оплачивать ли больничный сотруднице, которая работает в отпуске по уходу за ребенкомCотрудница находится в отпуске по уходу за ребенком и трудится на условиях неполного рабочего времени. С 14 мая она неделю проболела. Может ли работница в такой ситуации одновременно получать два пособия?

Да, может, потому что сотрудница работает в отпуске по уходу за ребенком. Сотруднику, который находится в таком отпуске и трудится неполное рабочее время или на дому, нужно оплатить больничный лист. Причем как при болезни самого работника, так и ребенка. При этом работница будет получать два пособия – по уходу за ребенком и по временной нетрудоспособности. Это подтвердили специалисты ФСС России (письмо ФСС России от 26 декабря 2014 г. № 17-03-14/06-18404). Рассчитайте больничное пособие по общим правилам исходя из среднего заработка сотрудницы за два календарных года, предшествующих году наступления временной нетрудоспособности (ст. 14 Закона № 255-ФЗ).

Как оплатить больничный лист с отметкой о нарушении режимаРаботник принес для оплаты больничный с отметкой о нарушении 25 мая режима. Уважительной причины, почему он пропустил прием, у него нет. Как теперь оплатить больничный?

Можно снизить размер пособия по такому листку нетрудоспособности (ст. 183 ТК РФ, п. 2 ч. 1 ст. 8 Закона № 225-ФЗ). Если больной не соблюдает режим, лечащий врач делает в бюллетене соответствующую отметку в виде двузначного кода с 23 по 28 (зависит от вида нарушения) (п. 58 Порядка № 624н).Кроме того, он указывает дату, когда это случилось, и ставит свою подпись.

Со дня, когда было допущено нарушение, и до конца страхового случая работодатель имеет право уменьшить сумму пособия (п. 1 ч. 2 ст. 8 Закона № 225-ФЗ). Его следует выплатить в размере, не превышающем минимальный размер оплаты труда (МРОТ) за полный календарный месяц. А в районах и местностях, в которых установлены районные коэффициенты к зарплате, пособие выплачивается с учетом этих коэффициентов.

В 2015 году МРОТ составляет 5965 рублей (ст. 1 Федерального закона от 1 декабря 2014 г. № 408-ФЗ). В вашем случае пособие за период с 25 мая и до даты выздоровления не должно превышать одного МРОТ за месяц.

Если виной заболевания или травмы было опьянение, врач указывает в строке «Причина нетрудоспособности» дополнительный код – 021. В этом случае пособие нужно снизить за весь период нетрудоспособности (п. 2 ч. 2 ст. 8 Закона № 225-ФЗ).

Сотрудник ООО «Топаз» Матвей В. принес больничный лист за период с 21 по 28 мая 2015 года. В нем стоит отметка о нарушении режима от 25 мая. Комиссия организации признала причину нарушения неуважительной, о чем был составлен протокол. Стаж сотрудника – 8 лет и 6 месяцев. Его доход за 2013–2014 годы для целей начисления пособия составляет 636 400 руб. Средний дневной заработок равен 871,78 руб. (636 400 руб. 730). Средний дневной заработок из МРОТ – 192,42 руб. (5965 руб. 31 день). Пособие за четыре дня с 21 по 24 мая нужно рассчитать из фактического среднего заработка. А за последующие четыре дня, с 25 по 28 мая, – из МРОТ. Работнику нужно выплатить 4256,8 руб. (871,78 руб. × 100% × 4 дн. + 192,42 руб. × 100% × 4 дн.).

Изменения законодательства о больничных листах 2016Основные изменения законодательства о больничных листах в 2016 году могут коснуться принципов учета стажа работников: если сегодня для получения 100-процентного пособия по временной нетрудоспособности достаточно 8 лет официального стажа, в следующем году этот порог может быть сдвинут на 6 месяцев и составит 8,5 лет. Аналогичным образом сдвинется порог стажа, необходимого для начисления пособия в размере 80% от среднего заработка: он составит 5,5 лет вместо нынешних пяти. Именно таким поэтапным способом Минтруд России предлагает повысить страховой стаж для выплаты по больничным листам.

Разработанный Минтрудом России законопроект, предлагает выплачивать пособие по временной нетрудоспособности в размере 100% среднего заработка тем работникам, которые имеют 15 лет страхового стажа и более. Предлагается также повысить страховой стаж с 8 до 15 лет для выплаты пособия в размере 80% среднего заработка. Если продолжительность стажа менее 8 лет, больничные будут оплачиваться в размере 60% среднего заработка.

Соответствующий законопроект разработал Минтруд России. Однако после публичного обсуждения, проект закона на сегодняшний день еще не внесен на рассмотрение в Госдуму России.

Изменения в законодательстве, регулирующем порядок оформления и оплаты больничных листов, требуют особого внимания со стороны работодателей. Для возмещения Фондом социального страхования России расходов на выплаты пособий по больничным листам следует неукоснительно соблюдать правила оформления больничного листа в 2016 году. ФСС может отказать в компенсации, если документы оформлены с нарушением установленного порядка.

Вложенные файлыMногие бухгалтеры при расчете пособий по временной нетрудоспособности путают две законодательные нормы, в которых фигурирует величина МРОТ. Эта статья поможет вам разобраться, в каких ситуациях и какую норму следует применять. Образец заполнения больничного листа в 2016 году по МРОТ приводится в статье.

Расчет больничного из МРОТ в 2016 году производится в нескольких случаях: если у работника заработок меньше МРОТ (либо в расчетном периоде его вообще не было), а также если у работника стаж меньше шести месяцев. Это установил Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее — Закон № 255-ФЗ). Заполнение больничного листа из МРОТ в 2016 году образец приводится в статье.

У работника небольшой заработокОчень часто на практике встречаются ситуации, когда средний месячный заработок сотрудника в расчетном периоде:

Как в этих случаях бухгалтеру рассчитать пособие по временной нетрудоспособности? Казалось бы, нет заработка — нет страховых взносов и нет и пособия, ведь рассчитывать его не из чего. Если же заработок мизерный, то и сумма пособия, рассчитанная из такого заработка, должна быть соответствующей (пример расчета средней заработной платы).

Работников, оказавшихся в перечисленных выше ситуациях, законодатели не обидели. Пособие будет выплачено:

Такой порядок расчета пособия по временной нетрудоспособности (а также по беременности и родам и по уходу за ребенком) закреплен в части 1.1 статьи 14 Закона № 255-ФЗ.

Другими словами, указанная норма позволяет не только выплатить пособие, но и немного повысить его размер.

Если сотрудник на момент наступления временной нетрудоспособности работает в режиме неполного рабочего времени, величину МРОТ для расчета пособия определяют пропорционально продолжительности рабочего времени.

Рассмотрим, как рассчитать больничное пособие из МРОТ в указанном случае.

Заработка нет. Если заработка нет и в расчетном периоде работница не оформляла отпуск в связи с материнством, то пособие по временной нетрудоспособности рассчитывайте исходя из МРОТ, применяя норму части 1.1 статьи 14 Закона № 255-ФЗ.

Заработок есть. Если заработок имеется, то, чтобы понять, применять указанную норму при расчете пособия или нет, необходимо будет произвести некоторые вычисления.

Прежде всего нужно рассчитать две суммы:

Затем полученные величины сравнить.

Если первая величина окажется больше второй — пособие следует рассчитывать исходя из фактического среднего дневного заработка. То есть в этом случае норма части 1.1 статьи 14 Закона № 255-ФЗ не применяется.

Также вам будет интересны следующие статьи про больничные Заработка нет, но применять МРОТ для расчета больничного пособия не спешим!Заработок в расчетном периоде может отсутствовать не только у молодых специалистов, но и у работниц, которые в этом периоде находились в отпуске в связи с материнством (отпуске по беременности и родам и (или) отпуске по уходу за ребенком). При расчете пособий по временной нетрудоспособности (по беременности и родам и по уходу за ребенком) последним не спешите применять нормы части 1.1 статьи 14 Закона № 255-ФЗ. Дело в том, что сотрудники, находившиеся в указанных отпусках, имеют право (подав соответствующее заявление) заменять годы (или год) расчетного периода, на которые пришлись данные отпуска, на другие предшествующие календарные годы (или год), если это приведет к увеличению размера пособия (ч. 1 ст. 14 Закона № 255-ФЗ).

И только в том случае, если замена лет не даст требуемого результата (сумма среднего заработка за расчетный период окажется ниже МРОТ), при расчете пособия нужно будет применить норму части 1.1 статьи 14 Закона № 255-ФЗ — то есть определить его размер исходя из величины МРОТ.

Вышеназванную норму нужно применить, если фактический средний дневной заработок окажется меньше среднего дневного заработка, рассчитанного исходя из МРОТ (см. табл. 1).

Таблица 1. Выбор показателя, из которого надо рассчитывать пособие

Результат сравнения двух величин

Показатель для расчета пособия

Фактический средний дневной заработок

Средний дневной заработок, рассчитанный исходя из МРОТ

Фактический средний дневной заработок

Фактический средний дневной заработок

Средний дневной заработок, рассчитанный исходя из МРОТ

Средний дневной заработок, рассчитанный исходя из МРОТ

Формулы для расчета среднего дневного заработкаФактический средний дневной заработок

Сумма учитываемых выплат за расчетный период

Формула для расчета среднего дневного заработкаисходя из МРОТ в 2016 году приведена ниже (абз. 2 п. 15 Положения о расчете пособий ):

Средний дневной заработок исходя из МРОТ

То есть с 1 июля при МРОТ, равном 7500 руб. минимальный размер оплаты труда среднего дневного заработка составит 246,58 руб. Напомним, до 1 июля МРОТ составлял 6204 руб.

Обратите внимание . в случае применения части 1.1 статьи 14 Закона № 255-ФЗ нужно использовать величину МРОТ, действующую на день наступления страхового случая.

Формула расчета среднего дневного заработка исходя из МРОТ, если сотруднику установлено неполное рабочее время. такова (ч. 1.1 ст. 14 Закона № 255-ФЗ. абз. 2 п. 11 (1) и абз. 2 п. 15 Положения о расчете пособий):

Средний дневной заработок исходя из МРОТ

где К — расчетный коэффициент, определяющий продолжительность рабочего времени. Так, если сотрудник работает на полставке, К равен 0,5.

Обратите внимание . в последних двух случаях МРОТ применяется без учета районного коэффициента. Этот коэффициент, если он установлен в вашей местности, будет применен на заключительном этапе расчета — на него нужно умножить полученную сумму пособия (абз. 3 п. 11 (1) Положения о расчете пособий ).

Альтернативное мнениеНекоторые специалисты-практики считают, что проще сравнивать не среднедневные заработки, а следующие величины:

Действительно, при данном подходе количество вычислений сокращается и бухгалтер быстрее может определить, из какой суммы нужно рассчитывать пособие — из суммы фактического заработка или исходя из величины МРОТ.

Но, несмотря на это, специалисты ФСС России настаивают, что методологически правильнее сравнивать средние дневные заработки работника.

Расчет больничного из МРОТ в 2016 году и страховой стаж сотрудникаРазмер пособия по временной нетрудоспособности зависит от страхового стажа работника (ч. 4 ст. 14 и ч. 1 ст. 7 Закона № 255-ФЗ) (см. табл. 2 ниже).

Таблица 2. Зависимость суммы пособия по временной нетрудоспособности от продолжительности страхового стажа работника

* В общих случаях при расчете пособия в 2016 году расчетный период — 2014 и 2015 годы. В эти периоды заработок ограничен суммами, на которые начислялись страховые взносы в ФСС России:

Исходя из этих величин предельная сумма дневного заработка для расчета пособия в 2016 году будет 1772,60 руб. [(624 000 руб. + 670 000 руб.). 730].

Законодательство не предусматривает каких-либо исключений из этого правила.

Следовательно, размер пособия по временной нетрудоспособности, даже если оно рассчитывается исходя из МРОТ, зависит от продолжительности страхового стажа работника.

От теории к практикеТеперь рассмотрим на примерах, как рассчитать пособие по временной нетрудоспособности, применяя норму части 1.1 статьи 14 Закона № 255-ФЗ.

Пример 1Заработок у сотрудника отсутствует

В.С. Морис устроилась на работу в ООО «Сириус» в январе 2016 года. Трудового стажа работница не имела. С 29 января по 7 февраля 2016 года (10 календарных дней) она находилась на больничном. В местности, в которой находится ООО «Сириус», применяется районный коэффициент 1,6. Рассчитаем пособие по временной нетрудоспособности.

Поскольку в двух календарных годах, предшествующих году наступления страхового случая, а именно в 2014-м и 2015-м, отсутствовала заработная плата, пособие по временной нетрудоспособности нужно исчислять исходя из МРОТ.

Сумма среднего дневного заработка равна 203,97 руб. (6204 руб. × 24 мес. 730).

Сумма пособия составит 1958,11 руб. (203,97 руб. × 60% × 10 календ. дн. × 1,6). Из нее:

Сотрудник работает в режиме неполного рабочего времени, трудового стажа нет

Немного изменим условия примера 1. Предположим, В.С. Морис работает 2 дня в неделю по 2 часа в день, то есть на 0,1 ставки (4 ч. 40 ч). Рассчитаем размер пособия по временной нетрудоспособности.

Как и в предыдущем случае, пособие по временной нетрудоспособности рассчитываем исходя из МРОТ. Но теперь МРОТ будет скорректирован с учетом продолжительности рабочего времени.

Сумма среднего дневного заработка равна 20,40 руб. (6204 руб. × 0,1 × 24 мес. 730).

Размер пособия составит 195,84 руб. (20,40 руб. × 60% × 10 календ. дн. × 1,6).

Первые три дня нетрудоспособности оплачивает из собственных средств работодатель, оставшиеся дни болезни — ФСС России.

Пример 3Заработок сотрудника ниже МРОТ

И.И. Бунчиков находился на больничном с 25 по 31 января 2016 года (7 календарных дней). Его страховой стаж 6 лет 10 месяцев. Сумма выплат за 2014 и 2015 годы, учитываемых при расчете пособия, составила 110 157 руб. В местности применяется районный коэффициент 1,7. Определим размер пособия по временной нетрудоспособности.

Сначала вычислим размер:

Поскольку размер среднего дневного заработка, исчисленный исходя из МРОТ, оказался выше (203,97 руб. > 150,9 руб.), дальнейший расчет пособия производим из него.

Сумма пособия равна 1941,79 руб. (203,97 руб. × 80% × 7 календ. дн. × 1,7).

Первые три дня нетрудоспособности оплачивает из собственных средств работодатель, оставшиеся дни болезни — ФСС России.

РезюмеСитуации, в которых пособие по временной нетрудоспособности рассчитывается исходя из МРОТ (и это приводит к увеличению размера пособия), представлены на схеме 1.

Схема 1. Расчет больничного листа из МРОТ в 2016 году

При расчете пособия исходя из МРОТ следует помнить, что:

Согласно норме части 6 статьи 7 Закона № 255-ФЗ размер пособия в расчете за календарный месяц сотрудникам, чей стаж менее шести месяцев, нужно ограничить МРОТ.

Улавливаете разницу? Если в первом случае пособие изначально рассчитывается исходя из МРОТ, то во втором — расчет ведется из фактического заработка. Но какими бы высокими не были заработки молодых специалистов, сумма выплачиваемого им пособия не должна быть выше МРОТ в расчете за полный календарный месяц.

Как уже было сказано выше, работникам, страховой стаж которых меньше шести месяцев, пособие выплачивается в размере, не превышающем за полный календарный месяц МРОТ, с учетом районного коэффициента, если он применяется в данной местности (ч. 6 ст. 7 Закона № 255-ФЗ ).

При этом не имеет никакого значения факт получения работником высоких заработков. Например, оклад сотрудника 170 000 руб. Это значит, что уже через пять месяцев трудовой деятельности его заработок превысит 850 000 руб. И страховые взносы будут перечислены полностью. Тем не менее сотрудник получит пособие, ограниченное величиной МРОТ в расчете за полный календарный месяц. То есть норма части 6 статьи 7 Закона № 255-ФЗ уменьшает сумму пособия.

Алгоритм расчета пособияЕсли страховой стаж работника менее шести месяцев, а средний месячный заработок выше МРОТ в расчете за полный календарный месяц, пособие рассчитывается в последовательности, приведенной на схеме 2. Добавим лишь, что, рассчитывая пособие молодым специалистам, следует помнить следующее:

Схема 2. Алгоритм расчета пособия по временной нетрудоспособности при стаже работника менее шести месяцев и высоком заработке

* В данной ситуации нужно использовать величину МРОТ, действующую в месяцах нетрудоспособности.

** Если нетрудоспособность длилась в течение одного месяца, вычисления заканчиваются на этом шаге.

*** Шаг 8 выполняют, если период болезни составил два месяца и более.

От теории к практикеРассмотрим на примере, как рассчитать пособие по временной нетрудоспособности, применяя норму части 6 статьи 7 Закона № 255-ФЗ.

Пример 4Н.И. Колотюк принят на работу в ООО «Шималюк» 1 сентября 2015 года. Это его первое место работы. Сотрудник находился на больничном с 22 января по 2 февраля 2015 года (12 календарных дней, из них 10 дней в январе и 2 дня в феврале).

Определим размер пособия Н.И. Колотюку, если за 2015 год его заработок, на который начислены страховые взносы в ФСС России, составил 441 640 руб. В местности, в которой расположена организация, применяется районный коэффициент 1,8.

1. Рассчитаем сумму дневного пособия исходя из фактического заработка работника. Она равна 362,99 руб. (441 640 руб. 730 × 60%).

2. Определим сумму дневного пособия исходя из МРОТ (с учетом районного коэффициента) за каждый календарный месяц, в котором работник болел. Размер дневного пособия исходя из МРОТ составил:

3. Сравним суммы дневных пособий и выберем меньшую из них.

В январе меньше оказалась сумма дневного пособия, рассчитанная исходя из МРОТ (360,23 руб. < 362,99 руб.). Поэтому пособие за дни нетрудоспособности, приходящиеся на январь, рассчитаем исходя из 360,23 руб.

В феврале меньше оказалась сумма дневного пособия, рассчитанная из фактического заработка Н.И. Колотюка (362,99 руб. < 385,08 руб.). Следовательно, пособие за дни нетрудоспособности, приходящиеся на февраль, рассчитаем исходя из 362,99 руб.

4. Сумма пособия за каждый месяц нетрудоспособности составила:

5. Общая сумма пособия за 12 календарных дней нетрудоспособности равна 4328,28 руб. (3602,3 руб. + 725,98 руб.).

РезюмеСитуация, при которой пособие по временной нетрудоспособности ограничивается величиной МРОТ, представлена на схеме 3.

Схема 3. Условия применения ограничительной нормы

В заключение хотим обратить ваше внимание на один момент. При расчете пособия по временной нетрудоспособности молодому специалисту, страховой стаж которого менее шести месяцев (или отсутствует), бухгалтеру нужно определить, какую норму выбрать для этого расчета — норму части 1.1 статьи 14 или норму части 6 статьи 7 Закона № 255-ФЗ . Это важно, поскольку алгоритмы расчетов пособия при применении указанных норм различаются.

Как видно из схемы 4, выбор первой или второй нормы для расчета пособия зависит:

Если молодой специалист работает в режиме неполного рабочего времени, величину МРОТ при расчете дневного пособия (шаг 5 на схеме 2) корректировать в зависимости от продолжительности рабочего времени не нужно — это не предусмотрено ни нормами Закона № 255-ФЗ, ни Положением о расчете пособий. Заметим, что в данном случае зачастую приходится сравнивать несопоставимые величины — дневное пособие, рассчитанное из фактического заработка (за неполное рабочее время), а с другой — дневное пособие из МРОТ, при расчете которого продолжительность рабочего времени никак не учтена. Но поскольку в данном случае работники от этого только выиграют (хотя речь идет о мизерных суммах), возмущаться по поводу несопоставимости показателей не будем.

Не ошибиться в выборе той или иной нормы поможет схема 4.

Схема 4. Зависимость порядка расчета пособия молодому специалисту от наличия учитываемых выплат в расчетном периоде и от их размера

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое