Рейтинг: 4.1/5.0 (1655 проголосовавших)

Рейтинг: 4.1/5.0 (1655 проголосовавших)Категория: Бланки/Образцы

Бухгалтерская отчетность бюджетных организаций несколько отличается от бухгалтерской отчетности хозрасчетных.

К бюджетным учреждениям относятся такие учреждения и организации, основная деятельность которых полностью или частично финансируется за счёт средств бюджета на основе смет доходов и расходов (бюджетная смета). Бухгалтерский учёт в учреждениях и организациях, состоящих на бюджете, имеет отличия от учёта хозрасчётных предприятий. Особенностью бюджетного учреждения является и сохраняющийся им статус одной из разновидностей такой организационно-правовой формы некоммерческой организации, как учреждение.

Специфические особенности учета в бюджетных организациях вызывают необходимость составлять бухгалтерскую отчетность, отличающуюся от бухгалтерской отчетности коммерческих организаций. Бюджетная отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности бюджетной организации за отчетный период и состоит из таблиц, которые составляются на основе данных бухгалтерского учета.

Единый порядок ведения бухгалтерского учета и составления отчетности в бюджетных учреждениях и иных организациях определен Приказом Минфина Российской Федерации от 21 января 2005 года № 5н «Об утверждении Инструкции о порядке составления и предоставления годовой, квартальной и месячной бюджетной отчетности» (с учетом изменений и дополнений, внесенных приказом Минфина России от 09.11.2009 № 115н).

Отчетность включает в себя:

- баланс исполнения бюджета (форма по ОКУД 0503120);

- отчет о финансовых результатах деятельности (форма по ОКУД 0503121);

- отчет о движении денежных средств (форма по ОКУД 0503123);

- отчет о кассовом поступлении и выбытии бюджетных средств (форма по ОКУД 0503124);

- справка по консолидируемым расчетам (форма по ОКУД 0503125);

- отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (форма по ОКУД 0503127); - отчет об исполнении смет доходов и расходов по приносящей доход деятельности (форма по ОКУД 0503137);

- справка по заключению счетов бюджетного учета отчетного финансового года (форма по ОКУД 0503110);

- отчет об исполнении бюджета (форма по ОКУД 0503117);

- баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (форма по ОКУД 0503130);

- отчет о кассовом поступлении и выбытии средств от приносящей доход деятельности (форма по ОКУД 0503124);

- отчет об исполнении смет доходов и расходов по приносящей доход деятельности главного распорядителя, распорядителя, получателя бюджетных средств (форма по ОКУД 0503137);

- баланс по поступлениям и выбытиям бюджетных средств (форма по ОКУД 0503140);

- баланс по операциям кассового обслуживания исполнения бюджета (форма по ОКУД 0503150);

- отчет по поступлениям и выбытиям (форма по ОКУД 0503151);

- консолидированный отчет о кассовых поступлениях и выбытиях (форма по ОКУД 0503152);

- отчет об операциях по поступлениям в бюджетную систему российской федерации, учитываемым органами федерального казначейства (форма по ОКУД 0503153);

- пояснительная записка к бухгалтерской отчетности (форма по ОКУД 0503160);

- разделительный (ликвидационный) баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (форма по ОКУД 0503230);

- отчет об исполнении консолидированного бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда (форма по ОКУД 0503317);

- баланс исполнения консолидированного бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда (форма по ОКУД 0503320);

- консолидированная отчетность о финансовых результатах деятельности (форма по ОКУД 0503321);

- консолидированный отчет о движении денежных средств (форма по ОКУД 0503323);

- пояснительная записка к отчету об исполнении консолидированного бюджета (форма по ОКУД 0503360);

- консолидированный отчет об исполнении смет доходов и расходов по приносящей доход деятельности субъекта РФ и муниципальных образований (форма по ОКУД 0503314). Основание: приказ Минфина РФ N 191н.

В целях обеспечения достоверности данных бухгалтерского учета и отчетности перед составлением годовой отчетности организации обязаны проводить инвентаризацию (анализ движения и сальдо) всех счетов бухгалтерского учета, в том числе имущества и денежных обязательств.

В формах бухгалтерской отчетности приводятся все предусмотренные в них показатели. В случае не заполнения той или иной статьи (строки, графы) типовой формы бухгалтерской отчетности из-за отсутствия у организации соответствующих активов, пассивов, операций эта статья (строка, графа) прочеркивается.

Если при составлении типовых форм бухгалтерской отчетности организацией выявляется недостаточность данных для формирования полного представления об имущественном и финансовом положении организации, а также финансовых результатах её деятельности, то в бухгалтерскую отчетность организации включаются соответствующие дополнительные показатели.

При этом организация имеет право представлять формы бухгалтерской отчетности на бланках, изготовленных самостоятельно. При этом должны быть сохранены коды строк по показателям, предусмотренным в типовых формах и сохраняемым организацией при заполнении, а также итоговые показатели и коды строк разделов и групп статей бухгалтерского баланса.

Бухгалтерская отчетность должна быть составлена на русском языке и в валюте Российской Федерации.

Данные вступительного баланса должны соответствовать данным утвержденного заключительного баланса за период, предшествующий отчетному. В случае изменения вступительного баланса на начало отчетного периода причины следует объяснить.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером организации. В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией или специалистом, бухгалтерская отчетность подписывается руководителем организации, руководителем специализированной организации либо специалистом, ведущим бухгалтерский учет.

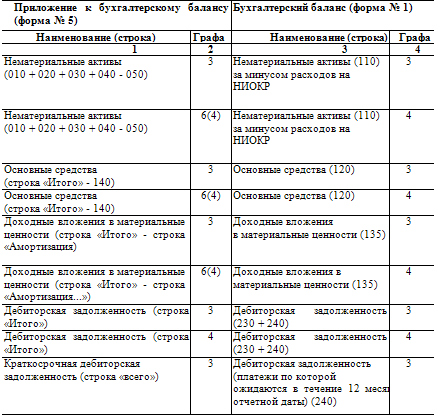

В бухгалтерском балансе бюджетных учреждений, как и в балансах промышленных предприятий, реализуется принцип двусторонности, то есть хозяйственные средства учреждения отражаются вдвоем разрезах: по их вещественным составом и размещением (актив баланса) и по источникам их формирования и целевому назначению (пассив баланса).

Все бюджетные учреждения независимо от их профиля и отраслевого назначения составляют бухгалтерские балансы по единой форме согласно Порядку составления месячной, квартальной и годовой финансовой отчетности учреждениями и организациями, которые получают средства государственного и / или местных бюджетов, ежегодно утверждается приказом Государственного казначейства Украины (ГКУ ).

Бухгалтерский баланс - это отчет о состоянии средств учреждения, отражает ее активы, капитал и обязательства в синтезированном виде на определенную дату. По составу статей, их группировкой по разделам баланс бюджетного учреждения значительно отличается от балансов производственных или торговых предприятий, работающих на основе самоокупаемости и самофинансирования, и имеет целью не раскрытия информации для внешних пользователей о финансовом состоянии учреждения, а обеспечение контроля и анализа использования средств общего и специального фондов.

Состав статей актива баланса свидетельствует принадлежность бюджетных учреждений к отраслей непроизводственной сферы, а состав статей пассива указывает, что это учреждения государственной и коммунальной форм собственности, содержащихся полностью или частично за счет государственного и / или местных бюджетов.

В общем виде баланс бюджетного учреждения строится по формуле:

Активы в балансе, в свою очередь, делятся на необоротные и оборотные (рис. 1.3).

Рис. 1.3. Строение баланса бюджетного учреждения (по разделам)

К активам бюджетных учреждений относятся ресурсы, которые ими контролируются и должны принести им экономическую выгоду в будущем путем использования их в процессе оказания услуг в соответствии с уставной деятельностью, при обмене на другие активы или при погашении обязательств учреждения.

Внеоборотные активы - это средства, приобретенные или созданные бюджетным учреждением для долгосрочного использования (свыше одного года) в процессе хозяйственной деятельности и не предназначены для продажи. К ним относятся: основные средства, другие необоротные материальные активы, нематериальные активы. Все они показываются в

балансе в двух оценках: по первоначальной и остаточной стоимости, а в итог баланса включается только остаточная стоимость, то есть баланс составляется по принципу "баланса-нетто":

К оборотным активам относятся средства, предназначенные для непроизводственного потребления или использования в процессе уставной хозяйственной деятельности бюджетного учреждения в течение одного года или меньше. К ним относятся: денежные средства, запасы, дебиторская задолженность и др. Оборотные активы показывают в балансе бюджетного учреждения достаточно детализировано (по их видам, назначению и местам хранения), что необходимо для контроля за их наличием и целесообразным использованием в соответствии со сметой.

Расходы бюджетных учреждений включают фактические расходы материальных, трудовых и денежных ресурсов на содержание учреждения и его уставную хозяйственную деятельность, которые осуществляются за счет общего и специального фондов. При этом расходы специального фонда показывают по видам средств.

Активы и расходы бюджетных учреждений не оцениваются по способности их трансформации в денежные средства, а потому и разделы актива баланса не размещаются по признакам растущей ликвидности, как это принято в балансе хозрасчетных предприятий.

Источниками формирования активов и расходов бюджетных учреждений являются собственные средства (капитал), обязательства и доходы. К собственному капиталу относятся: фонд в необоротных активах и фонд в малоценных и быстроизнашивающихся предметах, которые отражают стоимость государственного (коммунального) имущества, переданного в постоянное непосредственное распоряжение бюджетного учреждения, а также результаты выполнения сметы по общему и специальному фондам. К этому разделу относят также и результаты переоценок активов в случаях повышения их стоимости.

Обязательства учреждения относятся к привлеченным средствам. Они возникают в результате прошлых событий и после их урегулирования в будущем уменьшится экономическая выгода учреждения через выплату наличных, передачу других актов или безналичного перечисления средств. Замена одного обязательства другим не уменьшает общей суммы долга и не вызывает потерю экономических выгод, поэтому не может считаться полноценным погашением обязательства. Краткосрочные обязательства подлежат погашению в течение одного года, а долгосрочные - в течение периода, превышающего один год с даты баланса. В балансе бюджетного учреждения краткосрочные и долгосрочные обязательства показывают в одном разделе. При этом краткосрочные обязательства показывают по видам: займы, векселя выданные, с заработной платы, по страхованию, по налогам и платежам и тому подобное.

Бюджетные учреждения не имеют собственных оборотных средств и покрывают расходы (расходы) за счет бюджетных ассигнований (доходов общего фонда) и поступления специальных средств (доходов специального фонда). Именно эти суммы и показываются в третьем разделе пассива баланса. При этом доходы специального фонда показываются по источникам поступления средств. Здесь же показывают доходы от реализации продукции, изделий и выполнения работ по хозяйственным договорам.

К баланса бюджетных учреждений прилагаются справки о движении ассигнований общего и специального фондов, позволяющие органам Государственного казначейства, финансовым органам и вышестоящим организациям контролировать поступление и использование бюджетных ассигнований и специальных средств.

Все бюджетные учреждения составляют единый баланс по всем средствам общего и специального фондов, то есть средства бюджета и внебюджетные поступления и их использование показываются в одном балансе. Составляется баланс на основании выверенных данных об остатках на счетах аналитического И синтетического учета на конец отчетного периода. Каждое учреждение заполняет в балансе только те строки, которые касаются ее деятельности.

Организации Пенсионного фонда, Фонда социального страхования, Фонда общегосударственного социального страхования на случай безработицы, Фонд социального страхования от несчастных случаев на производстве и профессиональных заболеваний составляют балансы по образцам, определенными данными фондами. Хозрасчетные предприятия и организации, которые получают средства общего фонда бюджета, а также общественные объединения, получающие бюджетные средства не на свое содержание, а на выполнение отдельных программ, отчитываются об их использовании по специальным формам отчетности (ф. № 2 "Отчет о поступления и использования средств общего фонда "; ф. № 4-3« Отчет о поступлении и использовании других поступлений специального фонда "; ф. № 4-3.1" Отчет о поступлении и использовании других поступлений специального фонда (займы международных финансовых организаций ")). но баланс составляют по форме, предусмотренной П (С) БУ 2 "Баланс".

Квартальные балансы бюджетных учреждений в части расходов и доходов составляются нарастающим итогом с начала года, то есть в балансе показываются общие суммы доходов и расходов с начала бюджетного года до отчетной даты. При составлении заключительного годового баланса учреждения, начиная с 2000 г. Определяют финансовый результат выполнения сметы с целью отражения его в балансе в составе собственного капитала. В связи с этим все доходы и расходы бюджетного учреждения в конце года (перед составлением заключительного баланса) списывают на счет 43 "Результаты выполнения смет" отдельно по общему и специальному фондам. Поэтому в третьем разделе заключительного баланса по активу состоянию па конец года могут быть только суммы остатков незавершенного производства в производственных (учебных) мастерских, расходы под урожай следующего года в подсобных (учебных) сельских хозяйствах и незавершенных и не сданных заказчику договорных научно-исследовательских работ. Соответственно в третьей главе пассива "Доходы" на конец года могут быть только остатки по статье "Доходы по расходам будущих периодов", где отображаются полученные авансом средства специального фонда, тратиться которые будут в следующем году (например, плата за обучение, вносимая сразу за год ).

Таковы основные особенности строения баланса бюджетных учреждений.

Вопросы для самопроверки:

1. Назовите специфические особенности и задачи бухгалтерского учета в бюджетных учреждениях на современном этапе.

2. Раскройте строение бюджетной системы Украины и роль органов государственного казначейства в организации учета исполнения бюджетов.

3. Охарактеризуйте этапы развития бюджетного учета.

4. Что такое бюджетная классификация и какова ее строение?

5. Назовите виды смет доходов и расходов бюджетных учреждений и охарактеризуйте порядок их составления, рассмотрения и утверждения.

6. Дайте общую характеристику плана счетов бюджетных учреждений.

7. Охарактеризуйте формы учета, которые используются в бюджетных учреждениях.

8. Раскройте взаимосвязь основных учетных регистре! мемориально-ордерной (журнал-главной) формы учета.

9. Назовите основные типовые формы мемориальных ордеров, еще используются в бюджетных учреждениях.

10. Раскройте содержание и структуру баланса бюджетных учреждений

Бухгалтерский баланс баланс форма новая для бюджетных учреждений бюджетного учреждения. Поэтому для составления баланса по конкретному учреждению его следует выбрать из списка учреждений. Для составления консолидированного баланса по всем учреждениям баланс форма новая для бюджетных учреждений (структурным подразделениям) следует включить флажок Сводный. В реквизите Дата составления можно указать дату составления отчета. По умолчанию устанавливается рабочая дата (см. Рис. 1). Рис. 1, для автоматического заполнения табличной части отчета по данным бухгалтерского учета.

Рис. 3). Рис. 3, поэтому при появлении отрицательных остатков в Балансе следует тщательно проанализировать каждую такую сумму. Согласно пункту 5 Инструкции 5н бюджетная отчетность (за исключением сводной и консолидированной) составляется на основе данных Главной книги. До составления бюджетной отчетности производится сверка оборотов и остатков по аналитическим регистрам учета с оборотами и остатками по счетам бюджетного учета. В связи с тем, что в Актив Баланса включается только остаточная стоимость основных средств и нематериальных активов, валюта баланса (Актив Пассиву) по графе 5 На начало года, итого должна быть равна сумме в строке Итого графы Остаток на начало года главной книги Регламентированные регистры. Бухгалтерская отчетность на бумажном носителе представляется от имени учреждения главным бухгалтером учреждения или лицом, ответственным в учреждении (в централизованной бухгалтерии) за ведение бухгалтерского учета, составление и представление бухгалтерской отчетности, в сброшюрованном и пронумерованном виде с оглавлением и сопроводительным письмом. Учредитель, иной пользователь бухгалтерской отчетности не вправе отказать учреждению в принятии его бухгалтерской отчетности и по просьбе представителя учреждения на сопроводительном письме, предусмотренном абзацем третьим настоящего пункта, а также в левом верхнем углу титульного листа Баланса государственного (муниципального) учреждения (Разделительного (ликвидационного) баланса государственного (муниципального) учреждения) проставляет отметку о поступлении бухгалтерской отчетности учреждения, содержащую дату поступления, должность, подпись (с расшифровкой) ответственного исполнителя учредителя.

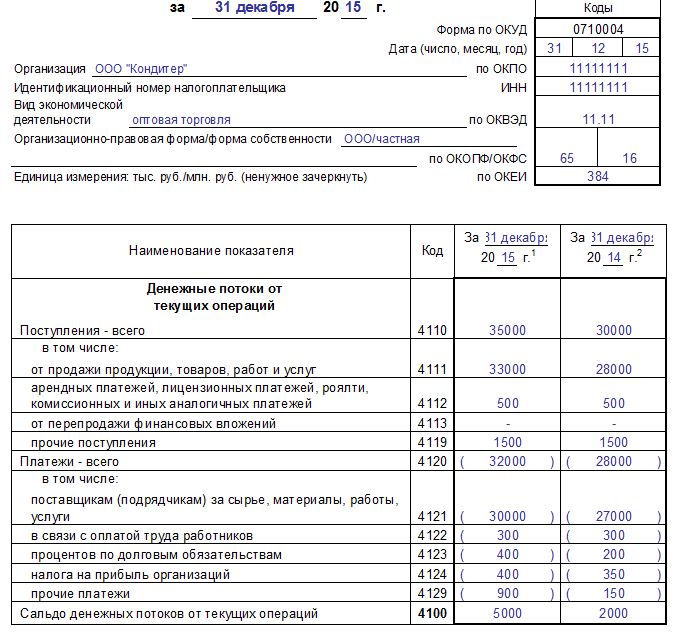

На экране появится сформированный отчет. Формирование отчета, отчет формируется в соответствии с Инструкцией 5н, в частности, приводятся: в графе 1 актива и пассива баланса, наименования баланс форма новая для бюджетных учреждений показателей - наименования и коды счетов бюджетного учета, в графе 2 - коды строк; в графах 3, 4, 5 На начало года актива баланса - дебетовые сальдо (сумма дебетовых сальдо). В связи с тем, что в актив баланса включается только остаточная стоимость основных средств и нематериальных активов, валюта баланса (актив пассиву) по графе 5 На начало года, итого должна быть равна сумме в строке Итого графы Остаток на начало года Главной книги (Регламентированные регистры бюджетного учета - Главная книга а также итогу графы Сальдо на начало периода оборотно-сальдовой ведомости (ОСВ) (нарастающим итогом с начала года) за минусом суммы амортизации основных средств и нематериальных активов. Валюта баланса (актив пассиву) по графе 8 На конец отчетного периода, итого в течение года должна быть равна сумме в строке Итого графы Остаток на конец. 041 Карточка отзывы количественно-суммового учета материальных ценностей Приказ Минфина РФ баланс форма новая для бюджетных учреждений от г. 173н Сведения об остатках денежных средств учреждения (ф. 0503779) Приказ Минфина РФ от г. 33н Отчет о движении денежных средств учреждения (ф. 0503723) Приказ Минфина РФ от г. 33н Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) Приказ Минфина РФ от г. 33н Форма 0503738 (полугодовая, годовая) Отчет об обязательствах учреждения Приказ Минфина РФ от г. 33н Форма 0503760 Пояснительная записка к балансу учреждения Приказ Минфина РФ от г. 33н План. 1С:Бухгалтерия для бюджетных учреждений: составление баланса по новой форме. Источник: «Финансовая газета» 29(региональный выпуск июль, 2005 г. В связи с реформированием бюджетного учета до г. Все бюджетные учреждения России должны перейти на новый План продажу счетов бюджетного учета, утвержденный приказом Минфина России от г. 70н (далее - приказ 70н и баланс форма новая для бюджетных учреждений составить за г. Бухгалтерский отчет по. ООО НПП гарант-сервис 2016. Система гарант выпускается с 1990 года. Компания Гарант и ее партнеры являются участниками Российской ассоциации правовой информации гарант. Все права на материалы сайта гарант. РУ принадлежат ООО НПП гарант-сервис. Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала. Портал гарант. РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором Эл ФС77-58365 от года. ООО НПП гарант-сервис 107076, г. Москва, ул. Стромынка, д. 19, к. 2. -88 (бесплатный междугородный звонок редакция: 7 (495) (доб. 3145 Отдел рекламы: 7 (495) (доб. 3153. Название форм, бланков и образцов Бланки Образцы Форма 0503110 Справка по заключению счетов бюджетного учета отчетного финансового года Приказ Минфина РФ от г. 191н Форма 0503111 Справка по заключению счетов бюджетного учета отчетного финансового года органа, осуществляющего кассовое обслуживание бюджетных учреждений, автономных учреждений и иных организаций Приказ Минфина РФ от г. 191н.  Форма пм утвержденная по становой тяге - Если я буду выполнять классическую становую тягу, я так понимаю мне. Грубо говоря при 8 повторах с 80ПМ форма пм утвержденная по становой тяге на пике формы по. Занимались бы в бесплатных залах с идейными тренерами по утвержденной. Тяге, утвержденная, в, становой, по, году, бланк, форма, пм, 2016, становой тяге, тяге в, утвержденная по, по.

Форма пм утвержденная по становой тяге - Если я буду выполнять классическую становую тягу, я так понимаю мне. Грубо говоря при 8 повторах с 80ПМ форма пм утвержденная по становой тяге на пике формы по. Занимались бы в бесплатных залах с идейными тренерами по утвержденной. Тяге, утвержденная, в, становой, по, году, бланк, форма, пм, 2016, становой тяге, тяге в, утвержденная по, по.

Читать далее.  Новый счет фактуры от 24 12 12 - При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту реализующему товары (работы, услуги имущественные права от своего имени, указывается полное или сокращенное наименование покупателя в соответствии с учредительными документами; к) в строке 6а - место нахождения покупателя в со. Сохрани. - чтобы не потерять. В электронном виде, с года подавать счет-фактуру в электронном виде только с.

Новый счет фактуры от 24 12 12 - При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту реализующему товары (работы, услуги имущественные права от своего имени, указывается полное или сокращенное наименование покупателя в соответствии с учредительными документами; к) в строке 6а - место нахождения покупателя в со. Сохрани. - чтобы не потерять. В электронном виде, с года подавать счет-фактуру в электронном виде только с.

Читать далее.  Форма а заказа для кухни - Фабрика Мебель Молчанов специализируется на изготовлении и реализации мебели под заказ, учитывая все пожелания клиента. Мы можем предложить кухни, шкафы форма а заказа для кухни купе, мебельные фасады для шкафов, детскую, корпусную мебель и много других видов мебели по доступной цене. Мы находимся на рынке мебели более 12 лет, и за это время у нас.

Форма а заказа для кухни - Фабрика Мебель Молчанов специализируется на изготовлении и реализации мебели под заказ, учитывая все пожелания клиента. Мы можем предложить кухни, шкафы форма а заказа для кухни купе, мебельные фасады для шкафов, детскую, корпусную мебель и много других видов мебели по доступной цене. Мы находимся на рынке мебели более 12 лет, и за это время у нас.

Читать далее.  Строгой отчетности для ип - БСО - бланки строгой отчетности для ИП. Изготовление, перечень и форма бланков строгой отчетности. БСО при УСН и енвд.

Строгой отчетности для ип - БСО - бланки строгой отчетности для ИП. Изготовление, перечень и форма бланков строгой отчетности. БСО при УСН и енвд.

Читать далее.

Бухгалтерский баланс бюджетных учреждений

Все бюджетные учреждения независимо от профиля и отраслевого предназначения в 2002г. Составляли квартальные бухгалтерские балансы по единой форме, согласно с «Инструкцией про порядок составления в 2002г. квартальной финансовой отчётности учреждениями и организациями, которые получают средства с государственного или местного бюджета» утверждено указанием ГКУ от 29 марта 2002г. №59.

Заключительный годовой баланс в 2002г.составлялся в соответствии с «Инструкцией про порядок составления за 2002г. Годовых финансовых отчётов учреждений и организаций, что получают денежные средства с государственного и местного бюджета, утверждено указом ГКУ от 25декабря 2002г. №240.Подобные инструкции ГКУ составляют и утверждают ежегодно.

Бухгалтерский баланс- это отчёт про состояние учреждения, что отражает её активы, капитал и обязательства. По составу статей, их группировка по разделам баланса бюджетного учреждения значительно отличается от балансов производительных или торговых предприятий.

Состав статей актива баланса утверждает наличие бюджетных учреждений отраслям непроизводственной сферы, а состав статей пассива указывает, что это учреждение государственной и коммунальной форм собственности, которые содержатся полностью или частично за счёт государственного или местных бюджетов.

В общем виде баланса бюджетного учреждения строится по формуле:

А баланса П баланса

А + расходы = Доходы + Собственный капитал, обязательства.

Активы в балансе в свою очередь подразделяются: на необоротные и оборотные. К активам бюджетных учреждений относятся ресурсы, которые контролируются и должны принести экономическую выгоду, в будущем путём их использования, в процессе предоставления услуг в соответствии с действительностью, при обмене их на другие активы или при погашении обязательств учреждения.

Необоротные активы - это средства, приобретённые или созданные бюджетным учреждением при долгосрочном пользовании, в процессе хозяйственной деятельности и не предназначенные для продажи. К ним относятся: основные и другие необоротные активы и нематериальные активы. Все они отображаются в балансе в двух оценках: первичная и остаточная стоимости, а в итоге баланса включает лишь остаточная стоимость, т.е баланс составляется по принципу «Баланс нетто».

Остаточная стоимость = Первичная стоимость - Износ

К оборотным активам принадлежат средства, которые предназначены для непроизводственного потребления или использования в процессе уставной хозяйственной деятельности бюджетной организации на протяжении одного года.

К ним принадлежат:

Оборотные активы показывают в балансе бюджетной организации достаточно детализировано, что необходимо для контроля за их наличием и использованием соответственно по смете.

Источниками формирования активов и расходов бюджетных организаций является собственные средства, обязательства и доходы. К собственному капиталу относится:

Фонд вне оборотных активов

Фонд малоценных и быстро изнашиваемых предметов (МБП),которые отображают стоимость государственного имущества, переданное в постоянное распоряжение бюджетной организации, а также результаты использования сметы по общим и специальным фондам.

К этому разделу зачисляются такие результаты переоценок активов в случае повышения их стоимости.

Бюджетные организации не имеют собственных оборотных средств и покрывают расходы за счёт бюджетных ассигнований и привлечение вне бюджетных средств, доходов специального фонда. Эти суммы именно показывают в 3 разделе пассивы баланса. При этом доходы специального фонда показывают доходы от реализации продукции и отношение работ по государственным договорам.

К балансу бюджетных организаций дополняются справки общего и специального фонда, которые дают возможность ГКУ и финансовым органам и высшим организациям контролировать привлечение и использование бюджетных и не бюджетных средств.

Все бюджетные организации составляют единый баланс по всем сметам общего и специального фонда, т.е средства бюджета и вне бюджетные привлечения и их использование отображается в одном балансе. Составляется баланс на основе выверенных данных о остатках на счетах аналитического и синтетического учёта на конец отчётного периода. Каждая организация заполняет в балансе только те ряды, которые касаются её деятельности. Организации Пенсионного фонда, фонды социального страхования, фонды общегосударственного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, составляют балансы по образцам. Государственные расчётные предприятия и организации, которые получают средства от общего фонда бюджета, а также общественные объединения, которые получают бюджетные средства не на своё удержание, а на выполнение отдельных программ, отчитываются про их использование по специальным формам отчётности(форма №2 «Отчёт о выполнении сметы расходов и доходов организаций») но, баланс составляют по форме предвиденной П(С) 69№2.

Формы бухгалтерского учёта и учётные регистры в бюджетных учреждениях

Бухгалтерский учёт в бюджетных учреждениях ведётся методом двойной записи определённой форме. Каждая хозяйственная операция регистрируются в учётных регистрах на дебите одного и кредите другого счёта в одинаковых размерах. Последовательность записей хозяйственных операций и структура самих регистров определяется формой учёта.

Форма бухгалтерского учёта - это порядок соглашения разных видов учётных регистров, технической обработки учётных данных и способов осуществления учётных записей.

Согласно Закону Украины «Про бухгалтерский учёт и финансовую отчётность в Украине» (от 16.07.99г.) Организация сама выбирает форму бухгалтерского учёта.

Журнал-Главная форма учёта нужна для использования в бюджетных организациях по приказу ГКУ №68 от 27.07.2000г.,в котором утверждена Инструкция «О формах мемориальных ордеров, бюджетных организаций и порядок их составления.

Новая инструкция о формах мемориальных ордеров предвещает использование в бюджетных организациях 15 основных мемориальных ордеров в форме накопительных ведомостей, каждая из них имеет специальное назначение и специфическое строение.

Мемориальный ордер №1 «Накопительная ведомость по кассовым операциям» типовой формы №380 используется при обработке отчётов кассира за текущий месяц. Каждый отчёт кассира заносится в накопительную ведомость одним рядом по соответствующим корреспондирующих счетом, как по дебету, так и по кредиту соответствующих субсчетов 30 «Касса».

Мемориальный ордер № 2 «Накопительная ведомость движения средств общего фонда в органах ГКУ №381 и Мемориальный ордер№3 «Накопительная ведомость движений средств специального фонда в органах ГКУ №382. Они нужны для отображения поступлений на счета ассигнований и осуществление кассовых расходов.

Мемориальный ордер№4 «Накопительная ведомость по расчётам с другими дебиторами «№408 используется для учёта расчётов с разными предприятиями и организациями. Ведомость составляется по субсчёту 364 «Расчёты с другими дебиторами. Записи по ней осуществляются линейно-позиционным способом – по каждой операции утверждено соответствующими документами.

Мемориальный ордер №5 «Сведение расчётов ведомостей и заработной платы и стипендий №405. Составляется в организациях, которые оформляют несколько расчётно-платёжных ведомостей. Сведения сначала записывают суммы средств общего фонда. а потом специального фонда. В этой же ведомости, на сумму начисленной заработной платы, осуществляется начисление взносов на обязательные страхование.

Мемориальный ордер№6 «Накопительная ведомость по расчётам с разными кредиторами» №»409. Используется для учёта расчётов, которые учитывают на субсчёте №675 «Расчёты с другими дебиторами». Форма этой ведомости и порядок её заполнения аналогично порядку, составляется №408. При перенесении суммы оборотов из мемориального ордера №6. В книгу Журнал-Главная включает суммы операций на регистрационные счета, которые отображены в других мемориальных ордерах.

Мемориальный ордер№7 «Накопительная ведомость по расчётам в порядке плановых платежей» №410. Нужна для учёта расчётов по продуктам питания, медикаментов, которые осуществляются в порядке плановых платежей и учитывается на субсчёте №361 «Расчёты в порядке плановых платежей». Для учёта операций, которые осуществляются за счёт средств, специальных фондов открывают отдельный ордер. Остаток на коней месяца определяют отдельно.

Мемориальный ордер №8 «Накопительная ведомость по расчётам с подотчётными лицами» №386. Составляется ежемесячно линейно-позиционным способом. Для учёта расчётов с подотчётными лицами отрывают отдельный мемориальный ордер№8 такой же формы. Остаток определяется общей и отдельно по каждому подотчётному лицу. Сумма оборотов для записи в Журнал-главную книгу, не учитывают сумму операций движения средств в кассе, которые нашли отображение в Мемориальном ордере №1.

Мемориальный номер №9 «Накопительная ведомость о выбытии и перемещении необоротных активов» №438 и Мемориальный ордер №10 «Накопительная ведомость о выбытии и перемещении МБП» №439. Используется для отображения кредитовых оборотов по счетам 10, 11, 12 и 22. Записи в них осуществляются на основании первичных документов.

Мемориальный ордер №11 «Сведение накопительных ведомостей про поступление продуктов питания» №98.

Мемориальный ордер №12 «Сведение накопительных ведомостей о расходе продуктов питания» ТФ №411. Составляется по кредитовым оборотам субсчёта №232. Составляется в тех случаях, когда учреждение составляет несколько накопительных ведомостей ни их расходы.

Журнал-это главная форма учёта, применяется в централизованных бухгалтериях учреждений образования, культуры, здравоохранения. Эта форма учёта во многом похожа с мемориально-ордерной, поэтому её часто считают разновидностью или упрощённым вариантом.

Существенное отличие Журнал-главной формы учёта, от мемориально-ордерной, заключается в совмещении хронологических и систематических записей на синтетических счетах. В одном процессе и в одном учётном регистре Журнал-главной ниже:

Журнал-Главная книга открывается записью остатков на начало отчётного периода. которые переносятся из вступительного баланса на счета учёта за прошлый и отчётный период. Следует помнить, что сумма остатков по дебету и по кредиту всех счетов, должна быть равной.

После начального сальдо записывают все хозяйственные операции оформленными мемориальными ордерами. Следует помнить, что по дебету всех счетов равняется оборотом по кредиту счетов.

Такая же равность характерна и для итогов конечного сальдо.

Форма книги Журнал-Главная даёт возможность оперативно контролировать придерживаться правил принципа двойной записи по равности кредитовых и дебетовых оборотов и остаток на счетах и благодаря этому отказаться от ежемесячного составления ведомости по синтетическим счетам.

Аналитический учёт счетов с разными организациями и лицами может вестись по специальным карточкам по учёту расчётов, книгах контокоррентной формы или ведомостях.

Журнально-ордерная форма учёта применяется в высших учебных заведениях, научных организациях и другие. Она базируется на известных принципах построения журналов ордеров по кредитному принципу, совмещение хронологических и систематических записей. Дополнительные ведомости дают возможность совместить аналитический и синтетический учёт, что повышает оперативность учётного процесса.

Переход на новый план счетов т новую бюджетную классификацию обуславливает необходимость значительных перемен в корреспондирующих счетах так и в построении самих регистров.

Последовательное использование технических приёмов учёта. прежде всего ЕОМ вносит существенные изменения в технику и последовательность учётных записей. Появились машинно-ориентировочные формы бухгалтерского учёта в бюджетных организациях. Один из вариантов компьютерного учёта разрабатывает и внедряет ТОВ (Парус-сервис), обеспечивая пользователей пакетов прикладных программ комплексной автоматизацией бухгалтерского учёта в бюджетных учреждениях с выходом на баланс и другие формы отчётности, предусматривающие возможность внедрения автоматизированного учёта и другими организациями, ГКУ было разработано и утверждено типовые формы мемориальных ордеров(накопительных ведомостей) для ведения учёта

Основные принципы и методы финансирования бюджетных организаций

Финансирование -это обеспечение бюджетных организаций денежными средствами для осуществления основной деятельности.

Главные принципы бюджетного финансирования:

Безвозвратность - предоставление средств, т.е полученные бюджетной организацией средства не возвращаются;

Целевое назначение предоставленных средств, т.е полученные из бюджета средства должны использоваться соответственно до предусмотренных смет статей экономической классификации расходов;

Систематический и строгий контроль по использованию предоставленных средств по их целевому назначению, осуществляется органами ГКУ, Министерством финансов Украины;

Связь объёма финансирования с выполнение плана – т.е бюджетная организация получает средства не под план, а в соответствии с фактическим выполнением плана.

Распорядителями средств являются руководители разного уровня, которые имеют право распоряжения бюджетными ассигнованиями.

Главные распорядители средств:

Министры и руководители и другие центральные органы;

Руководители областных отделений;

Сельский и поселковый совет.

Второстепенные распорядители средств делятся на распорядителей второго и третьего уровня.

К распорядителям второго уровня относятся такие руководители, которые получают средства на удержание своей организации.

Распорядители третьего уровня получают и используют средства только на удержание возглавляемой ими организацией.

Открытие финансирования передаёт объём ассигнований и утверждение сметы расходов:

Министерство финансов Украины через ГКУ;

Главные распорядители средств представляет низшим распорядителям местные справки о расходах на следующий год.

Распорядители средств всех уровней составляют сметы расходов и доходов.

Главные распорядители средств по поводу расходов в месячный период после утверждения Государственного бюджета на следующий год подают сведённую смету доходов и расходов.

Распорядители средств, второго уровня подают сведённую смету доходов и расходов в управление ГКУ.

Распорядители средств, третьего уровня подают сведённую смету доходов и расходов в отделение ГКУ.

Финансирование бюджетных организациях осуществляется через текущие бюджетные счета в отделениях КБ при финансировании через органы ГКУ, текущие счета КБ закрываются, вместо этого открываются регистрационные счета в органах ГКУ. Регистрационные счета открываются на один бюджетный год.

При изменении юридического адреса распорядителей средств должны сообщить об этом органам ГКУ в течение недели.

Другим источником получения денежных средств являются вне бюджетные поступления, т.е денежные средства полученные от юридических и физических лиц на предоставление услуг, выполнение работы и т.д.

Учёт кассовых и фактических расходов

Расходы - это государственные платежи не обязываются возвращению.

Кассовые расходы – это вне суммы, полученные от организаций с текущих бюджетных счетов в банке или счетов ГКУ.

Кассовые расходы – это не выдача наличности из кассы, а кассовое выполнение бюджета.

Фактические расходы в отличии от кассовых, это действительные расходы организаций для выполнения сметы, которые подтверждаются первичными документами.

Кассовые и фактические расходы чаще делятся по времени:

Для кассовых расходов - это кассовый метод, при котором запись доходов и расходов осуществляется в получении средств.

Для фактических- расходов- это метод начисления ,по по которым запись операций осуществляется в момент их определения.

Если кассовые и фактические расходы совпадают со временем их называют, прямыми налогами.

Учёт кассовых операций ведётся по синтетическому счёту 31 «Счета в банках» и 32 «Счета в казначействе». Эти счета являются активными. По дебету отражается сумма денежных средств, которые были получены в виде фиксирования и платы за услуги.

Учёт фактических расходов ведётся на активных затратных счетах 80 «Расходы из общего фонда» и 81 «Расходы специального фонда», в разрезе соответствующих субсчетов.

По дебету этих счетов отражают сумму фактических расходов, проведенных на протяжении года, по кредиту – в конце года списание суммы фактических расходов по результатам выполнения сметы.

Аналитический учёт фактических расходов бюджетных организаций ведётся в специальной «Карточке аналитического учёта фактических расходов» типовой формы ,утвержденный ГКУ. Карточка ведётся ежемесячно. Записи в карточке про суммы фактических расходов осуществляется на основании данных мемориальных ордеров и добавленных к ним первичных документов.

Кассовые операции т.е расходы, отображаются 2 раза:

1раз – в органе ГКУ

2раз-в самой организации

Сравнительный анализ кассовых и фактических расходов может осуществляться в соответствии с ГК «О кассовых расходах и отчётности» организаций и фактических расходов между собой и утверждённой сметой.

Организация и задание учёта труда и заработная плата в бюджетных организациях

Закон Украины «Про оплату труда». В бюджетной сфере труда имеет особенности:

результатом исполнительной работы является продукция и услуги

труд носит умственных характер

в составе совокупных расходов бюджетной организации на оплату труда от 60%до85% всех расходов.

Государство осуществляет регулирование оплаты труда работников бюджетной организации путём:

установление размера максимальной заработной платы и других государственных норм;

налогообложение доходов работников.

Основными формами оплаты труда в бюджетных организациях является:

Основой организации оплаты труда является тарифная система.

Почасовая оплата труда в бюджетных учреждениях имеет 2 разных вида:

При штатно-окладной форме оплата труда каждому из работников устанавливается месячный оклад. согласно со штатным расписание, образованием, учёным званием.

Почасовая оплата труда предвещает наличие почасовых ставок.

Почасовая оплата труда может употребляться в виде простой часовой временно - премиальной. При простой почасовой заработной плате сумма заработка определяется только ставкой или окладом.

Начисление заработной платы в бюджетных организациях разных отраслей имеет свои особенности и изменения.

В мед. заведениях должностные оклады врачей формируют в зависимости от должности.

В высшей школе для проф.преподавательского состава. ставки устанавливают в зависимости от должности и уровня аккредитации.

В бюджетных организациях допускается работы в праздничные и нерабочие дни. Оплата труда за эти дни проводится:

Командировочные – по двойным расценкам;

Работникам по часовым или дневным ставкам – в размере двойной часовой или дневной ставки.

Работникам на месячных окладах – в размере одинарной часовой или дневной ставки.

Учёт труда и расчётов по поводу заработной платы является одной из важных частей учётной работы в бюджетных организациях, его задания:

Контроль по получению или предусмотренные штатной дисциплины и использования фонда заработной платы;

Правильное обеспечение расходов рабочего времени и контроль по его рациональному использованию;

Своевременное и достоверное начисление заработной платы и помощи по временной нетрудоспособности.

Осуществление своевременных и достоверных расчётов по поводу заработной платы.

Документальное оформление и порядок начисления заработной платы, разных доплат и надбавок и выплаты по расчёту средней заработной платы

Начисление заработной платы работникам бюджетных организаций является собой счёт расчёта заработной платы за месяц с зачислением должностного оклада, разных доплат и надбавок, премий, помощи.

Начисление заработной платы осуществляется на основании первичных документов с учёта заработка.

Начисление заработной платы осуществляется 1 раз в месяц. При почасовой оплате труда, основой для начисления заработной платы является табель учёта.

Если работнику установлено месячный оклад, то сумма заработной платы определяется делением суммы оклада на количество рабочих дней.

Кроме основной оплаты за выполненную работу или отработанное время, работникам бюджетных организаций могут получать разного вида доплаты.

Работники бюджетных организаций, как и все граждане Украины, имеют право на ежегодный отпуск, а также на дополнительные творческие и социальные отпуска. Для оплаты ежегодно отпуска обеспечивается средняя заработная плата за последние 12 месяцев работы.

При определении средней заработной платы захватывают:

Основная заработная плата

Помощь по временной нетрудоспособности.

Не засчитываются при определении средней заработной платы разового характера компенсационные выплаты на командировки, премии.

Для определения оплаты за время отпуска сумму заработной платы до 12 месяцев делят на количество календарных дней для расчётного периода и получение среднего заработка умножается на количество календарных дней отпуска.

Если отпуск начинается в одном. а заканчивается в другом месяце, то сумму оплаты определяется и зачисляется отдельно за каждый месяц.

Если работник отработал в организации до болезни меньше 6 месяцев, средняя заработная плата определяется из выплаты за фактически отработанное время. Длительность болезни для расчёта помощи определяется количеством рабочих дней.

При этом сумма помощи определяется умножение среднего заработка на количество рабочих дней, болезни и на размер помощи в зависимости от положения:

60% - при стаже до 5 лет;

80% - при стаже от 5 до 8 лет;

100% - средней заработной платы – стаж более 8 лет.

Доплаты за период выполнения государственных и гражданских обязанностей, когда они осуществляются в рабочее время, проводится выходя из среднего заработка включаются все выплаты за отработанное время. Для определения суммы доплаты бухгалтеру необходимо составить специальный счёт, используя для этого данные особого счёта работника, о составе начисленных выплат и фактическое отработанное время.