Рейтинг: 4.9/5.0 (1662 проголосовавших)

Рейтинг: 4.9/5.0 (1662 проголосовавших)Категория: Бланки/Образцы

Приказ ФНС РФ от 28.02.2008 N ММ-3-6/80@ "Об утверждении формата представления налоговых деклараций, бухгалтерской отчетности и иных документов, служащих для исчисления и уплаты налогов и сборов, в электронном виде (на основе XML) (версия 5)"

В соответствии с положениями статьи 216 Налогового кодекса, налоговым периодом по налогу на доходы физических лиц (НДФЛ) признается календарный год.

Соответственно, в настоящем, 2013 году, некоторым категориям налогоплательщиков - физических лиц, необходимо будет предоставить налоговую декларацию по форме 3-НДФЛ за 2012 год.

Сделать это нужно не позднее 30 апреля 2013 года (п.1 ст.229 НК РФ), если предоставление декларации 3-НДФЛ является обязательным.

При этом, в соответствии с положениями статьи 229 Налогового кодекса, предоставить декларацию в ИФНС по месту жительства могут, в том числе, и лица, на которых Кодексом не возложена обязанность представлять декларацию.

К лицам, предоставляющим декларацию 3-НДФЛ по собственной инициативе, относятся те налогоплательщики, которые хотят использовать свое право (предоставленное им Налоговым кодексом) на использование налоговых вычетов.

К таким вычетам относятся имущественные и социальные налоговые вычеты.

При этом необходимо отметить, что использование социальных и имущественных налоговых вычетов является именно правом налогоплательщика, а не его обязанностью.

Этим налогоплательщикам сроки, установленные п.1 ст.229 НК РФ, соблюдать не обязательно и декларацию они могут подавать и позже 30 апреля 2013 года.

В соответствии с п.4 ст.229 НК РФ, в налоговых декларациях физические лица указывают:

1. Все полученные ими в налоговом периоде доходы, за исключением доходов:

2. Источники их выплаты.

3. Налоговые вычеты.

4. Суммы налога, удержанные налоговыми агентами.

5. Суммы фактически уплаченных в течение налогового периода авансовых платежей

6. Суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода.

В статье будут рассмотрены положения Налогового кодекса и других нормативных актов, касающиеся порядка составления и предоставления декларации, а так же приведен пример заполнения 3-НДФЛ физическим лицом, получающим доходы, облагающиеся по ставке 13% и использующим социальные или имущественные вычеты.

В каких случаях декларацию по форме 3-НДФЛ предоставлять обязательноВ соответствии с требованиями п.1 ст.229 НК РФ, налоговая декларация представляется налогоплательщиками, указанными в статьях 227, 227.1 и 228 Налогового кодекса.

Рассмотрим требования данных статей Налогового кодекса подробнее.

В соответствии с положениями п.5 ст. 227 НК РФ. о своих доходах (полученных от предпринимательской деятельности) должны отчитаться:

1. Индивидуальные предприниматели (ИП), зарегистрированные в установленном порядке.

2. Нотариусы, занимающиеся частной практикой.

3. Адвокаты, учредившие адвокатские кабинеты.

4. Другие лица, занимающиеся частной практикой в установленном порядке.

Вышеуказанные налогоплательщики самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном статьей 225 Налогового кодекса.

Общая сумма налога, подлежащая уплате в бюджет, исчисленная в соответствии с налоговой декларацией за 2012 год, уплачивается по месту учета налогоплательщика:

В соответствии со статьей 227.1 НК РФ. в некоторых случаях, декларацию 3-НДФЛ должны предоставить:

*Выданного в соответствии с законом от 25.07.2002г. №115-ФЗ «О правовом положении иностранных граждан в Российской Федерации».

В соответствии с п. 6 ст.227.1, вышеуказанные налогоплательщики освобождаются от представления декларации 3-НДФЛ, за исключением случаев, если:

В соответствии с п.3 ст.228 НК РФ. декларацию обязаны представить налогоплательщики - физические лица, исчисляющие и уплачивающие НДФЛ:

1. С полученных вознаграждений (на основе заключенных трудовых договоров и договоров ГПХ, включая доходы по договорам найма, аренды любого имущества):

2. С доходов, полученных от продажи принадлежащего им имущества, и имущественных прав, за исключением (п.17.1 ст.217 НК РФ:

Доходов, полученных налоговыми резидентами РФ от продажи:

включая приватизированные жилые помещения,

и долей в указанном имуществе, находившихся в собственности налогоплательщика три года и более. а также при продаже иного имущества*, находившегося в собственности налогоплательщика три года и более .

*Доходы от продажи ценных бумаг и доходы от продажи имущества, непосредственно используемого ИП в предпринимательской деятельности не подпадают под необлагаемые доходы.

3. С доходов, полученных налоговыми резидентами РФ (за исключением российских военнослужащих проходящих службу за границей), от источников, находящихся за пределами РФ.

4. С других доходов, при получении которых не был удержан НДФЛ налоговыми агентами.

5. С выигрышей, выплачиваемых организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов).

6. С вознаграждений, выплачиваемых наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов.

7. С доходов, полученных от физических лиц, не являющихся ИП, в порядке дарения:

Исключение составляют не подлежащие налогообложению в соответствии с п.18.1 ст.217 НК РФ доходы, полученные в порядке дарения вышеуказанного имущества, в случае, если даритель и одаряемый являются членами семьи. близкими родственниками в соответствии с Семейным кодексом:

в том числе усыновителями и усыновленными,

полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).

Такая трактовка п.18.1 ст.217 НК РФ изложена в Письме ФНС России от 10.07.2012г. №ЕД-4-3/11325@:

«В целях устранения неоднозначных толкований положений пункта 18.1 статьи 217 Налогового кодекса Российской Федерации (далее - Кодекс) Федеральная налоговая служба сообщает следующее.

В соответствии с положениями указанного выше пункта Кодекса освобождаются от обложения налогом на доходы физических лиц доходы физических лиц в денежной и натуральной формах, получаемые ими от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено данным пунктом.

При этом согласно абзацу 2 пункта 18.1 статьи 217 Кодекса доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).

В этой связи необходимо учитывать, что абзац 2 рассматриваемого пункта Кодекса относится только к тем случаям, когда предметом договора дарения является недвижимое имущество, транспортные средства, акции, доли, паи.

Доходы в виде иного имущества и имущественных прав, не относящихся к указанному списку, полученные по договору дарения, не подлежат налогообложению в целях главы 23 Кодексанезависимо от того, являются ли даритель и одаряемый членами семьи и (или) близкими родственниками.

Доведите данное разъяснение, согласованное с Минфином России до нижестоящих налоговых органов.»

8. С доходов в виде денежного эквивалента:

переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006г. №275-ФЗ за исключением случаев, предусмотренных абзацем 3 п.52 ст.217 НК РФ:

Бланк декларации 3-НДФЛ в формате ексель (xls) можно скачать на нашем сайте в разделе «Бланки» по следующему адресу: http://www.klerk.ru/blank/116553/

Так же доступна для скачивания Инструкция по заполнению декларации.

Так же на сайте ФНС доступна для скачивания бесплатная программа «Декларация 2012» (версия 1.0.1 от 17.01.2013).

Программа «Декларация 2012» предназначена для автоматизированного заполнения налоговых деклараций по налогу на доходы физических лиц (форма 3-НДФЛ и форма 4-НДФЛ) за 2012 год.

По данному адресу можно скачать:

Форма декларации 3-НДФЛ и Порядок ее заполнения утверждены Приказом ФНС РФ от 10.11.2011г. №ММВ-7-3/760@.

Декларацию можно заполнить от руки либо распечатать на принтере с использованием чернил синего или черного цвета.

Наличие исправлений в Декларации не допускается.

Обратите внимание:Двусторонняя печатьДекларации на бумажном носителе не допускается .

Для заполнения 3-НДФЛ значения показателей берутся:

Стоимостные показатели указываются в рублях и копейках.

Исключением являются суммы доходов от источников за пределами территории РФ, до их пересчета в рубли.

Доходы и расходы, принимаемые к вычету, выраженные в иностранной валюте пересчитываются в рубли по курсу ЦБ РФ, установленному на дату:

Суммы НДФЛ исчисляются и указываются в полных рублях .

Значения показателей сумм налога менее 50 копеек отбрасываются, а суммы 50 копеек и более округляются до полного рубля.

Поля 3-НДФЛ заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля.

В верхней части каждой заполняемой страницы Декларации проставляется ИНН, а также фамилия и инициалы налогоплательщика (инициалы - заглавными буквами).

Налогоплательщик, не являющийся ИП, вправе не указывать ИНН в Декларации. При этом он должен указать в титульном листе декларации свои персональные данные.

При заполнении показателя «Код по ОКАТО», под который отводится 11 знаков, свободные знаки справа от значения кода в случае, если код ОКАТО имеет меньше одиннадцати знаков, заполняются нулями.

Например, для восьмизначного кода ОКАТО – «12445698» в поле «Код по ОКАТО» записывается одиннадцатизначное значение «12445698000».

Коды ОКАТО по г. Москве можно найти здесь

При заполнении Декларации вручную:

1. Текстовые поля заполняются заглавными печатными символами.

2. В случае отсутствия показателя во всех ячейках поля проставляется прочерк.

3. В случае, если для указания показателя не требуется заполнения всех ячеек, в незаполненных ячейках в правой части поля проставляется прочерк.

Например, при указании десятизначного ИНН организации 5024002119 в поле ИНН из двенадцати ячеек показатель заполняется следующим образом: "5024002119--".

4. Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей.

В случае, если ячеек для указания дробной части больше, чем цифр, то в свободных ячейках соответствующего поля ставится прочерк.

Например, если показатель «доля в праве собственности» имеет значение 1/3, то данный показатель указывается в двух полях по три ячейки каждое следующим образом: «1--» - в первом поле, знак «/» или «.» между полями и «3--» - во втором поле.

При заполнении Декларации с использованием программного обеспечения:

1. Значения числовых показателей выравниваются по правому (последнему) знакоместу.

2. При распечатке на принтере допускается отсутствие обрамления ячеек и прочерков для незаполненных ячеек.

Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

После заполнения листы Декларации необходимо пронумеровать, заполнив номера страниц в поле «Стр.» следующим образом:

К Декларации необходимо приложить копии документа, подтверждающего полномочия законного или уполномоченного представителя налогоплательщика на подписание представляемой Декларации.

Чтобы избежать недоразумений с ФНС, рекомендуем:

Такое право предусмотрено п.1.16 Порядка заполнения Декларации.

Содержание декларацииДекларация состоит из:

Титульный лист содержит общие сведения о налогоплательщике.

Разделы 1, 2, 3, 4, 5, 6 заполняются на отдельных листах и служат для исчисления:

Обратите внимание:Титульный лист и Раздел 6 заполняются в обязательном порядке всеми налогоплательщиками, представляющими Декларацию.

Разделы 1 - 5 заполняются по необходимости.

Листы А, Б, В, Г1, Г2, Г3, Д, Е, Ж1, Ж2, Ж3, З, И Декларации используются для исчисления:

при заполнении разделов 1, 2, 3, 4 и 5 Декларации и заполняются по необходимости.

Лист А Декларации заполняется по налогооблагаемым доходам, полученным от источников в РФ, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики.

Лист Б заполняется по налогооблагаемым доходам, полученным от источников за пределами РФ, за исключением доходов от предпринимательской деятельности, адвокатской деятельности и частной практики.

Лист В заполняется по всем доходам, полученным от осуществления предпринимательской деятельности, адвокатской деятельности и частной практики.

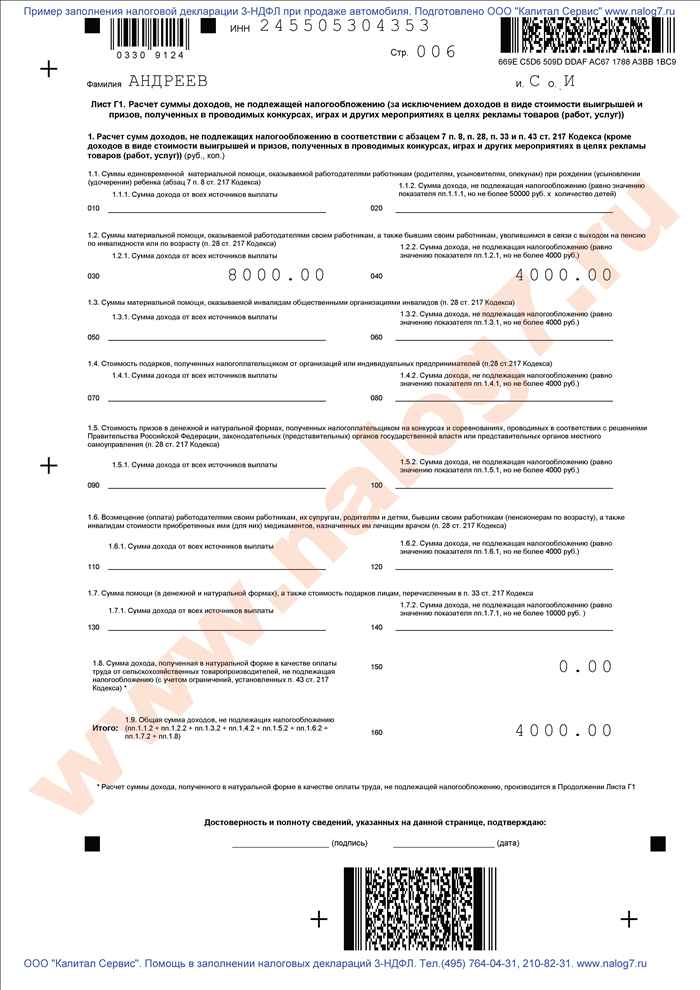

Лист Г1 используется для расчета и отражения:

Лист Г2 используется для расчета и отражения:

Лист ГЗ используется для расчета:

Лист Д используется для расчета:

1. Профессиональных налоговых вычетов:

установленных п.3 ст.221 НК РФ.

2. Профессиональных налоговых вычетов по договорам ГПХ, установленных п.2 ст.221 НК РФ.

3. Налоговых вычетов по доходам полученным:

установленных абзацем вторым пп.1 п.1 ст.220 НК РФ.

Лист Е используется для расчета:

Лист Ж1 используется для расчета:

Лист Ж2 используется для расчета:

Лист Ж3 используется для расчета:

Лист 3 используется для расчета:

Лист И используется для расчета имущественного налогового вычета в сумме фактически произведенных налогоплательщиком расходов:

1. На новое строительство либо приобретение на территории РФ:

или доли (долей) в них.

или доли (долей) в них.

2. Н погашение процентов по целевым займам (кредитам), полученным от российских организаций или ИП и фактически израсходованным на новое строительство либо приобретение на территории РФ:

или доли (долей) в них.

или доли (долей) в них.

3. На погашение процентов по кредитам полученным от банков находящихся на территории РФ, в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории РФ:

или доли (долей) в них.

или доли (долей) в них.

Уточненные декларацииПри обнаружении налогоплательщиком в предоставленной им Декларации:

1. Приводящих к занижению суммы НДФЛ, подлежащей уплате, налогоплательщик обязан внести необходимые изменения и представить в ИФНС уточненную Декларацию.

2. Не приводящих к занижению суммы НДФЛ, подлежащей уплате, налогоплательщик вправе внести необходимые изменения и представить в ИФНС уточненную Декларацию.

Уточненные декларации предоставляются в порядке, установленном ст.81 НК РФ, по форме, действовавшей в тот период, за который вносятся изменения.

Обратите внимание:При перерасчете налоговой базы и суммы НДФЛ не учитываются результаты налоговых проверок, проведенных за тот период, по которому производится перерасчет.

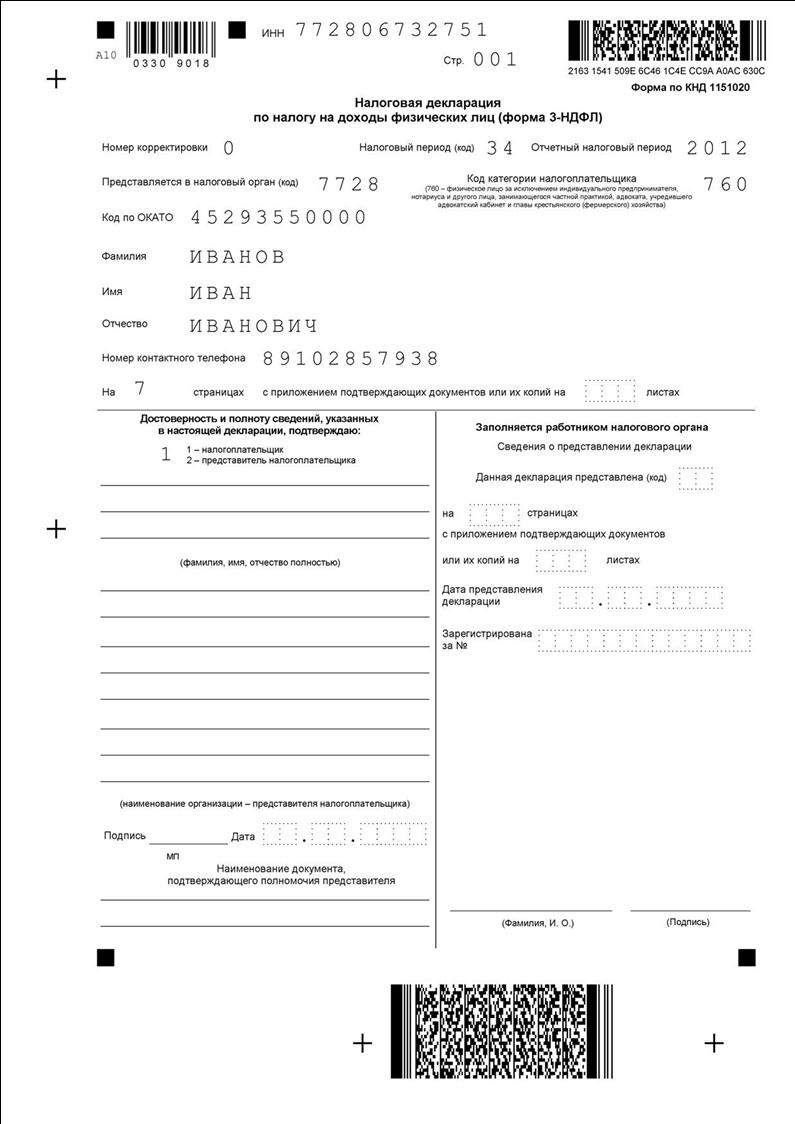

Порядок заполнения титульного листа декларацииТитульный лист состоит из страниц 001 и 002.

Обе страницы заполняются налогоплательщиком, кроме раздела «Заполняется работником налогового органа» (стр.001).

При заполнении страницы 001 Титульного листа указываются:

При представлении в налоговый орган первичной Декларации в поле «номер корректировки» проставляется «0--».

При представлении уточненной Декларации указывается «номер корректировки», отражающий, какая по счету уточненная Декларация представляется в ФНС (например, «1--», «2--», и т.д.).

4.Код категории налогоплательщика - указывается код категории, к которой относится налогоплательщик, в отношении доходов которого представляется Декларация в соответствии с приложением N 1 к настоящему Порядку

5.Код по ОКАТО по месту жительства (месту пребывания) налогоплательщика.

6.Фамилия, имя, отчество налогоплательщика полностью, без сокращений, в соответствии с документом, удостоверяющим личность налогоплательщика.

Для иностранных физических лиц допускается при написании фамилии, имени и отчества использование букв латинского алфавита.

Указывается номер телефона налогоплательщика или его представителя с телефонным кодом страны (для физических лиц, проживающих за пределами РФ) и иными телефонными кодами, требующимися для обеспечения телефонной связи.

Номера телефонов указываются без пробелов и прочерков.

Для каждой скобки и знака «+» отводится одна ячейка.

8.Количество страниц. на которых составлена Декларация.

9.Количество листов подтверждающих документов или их копий.

10. В поле «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю » - указывается:

В поле «Подпись » - ставится подпись налогоплательщика или его представителя.

При этом поле «фамилия, имя, отчество полностью» :

В поле «наименование организации - представителя налогоплательщика» указывается:

Подпись лица, сведения о котором указаны в поле «фамилия, имя, отчество полностью». заверяется печатью такой организации.

В поле «Наименование документа, подтверждающего полномочия представителя » - указывается вид документа, подтверждающего полномочия подписанта (например – доверенность, ее номер и дата).

Обратите внимание:В случае подписания декларации представителем налогоплательщика, вместе с ней необходимо предоставить копию документа, подтверждающего его полномочия. Количество листов документа необходимо учесть при заполнении графы «С приложением подтверждающих документов или их копий на…листах ».

11. Раздел титульного листа «Заполняется работником налогового органа» содержит сведения:

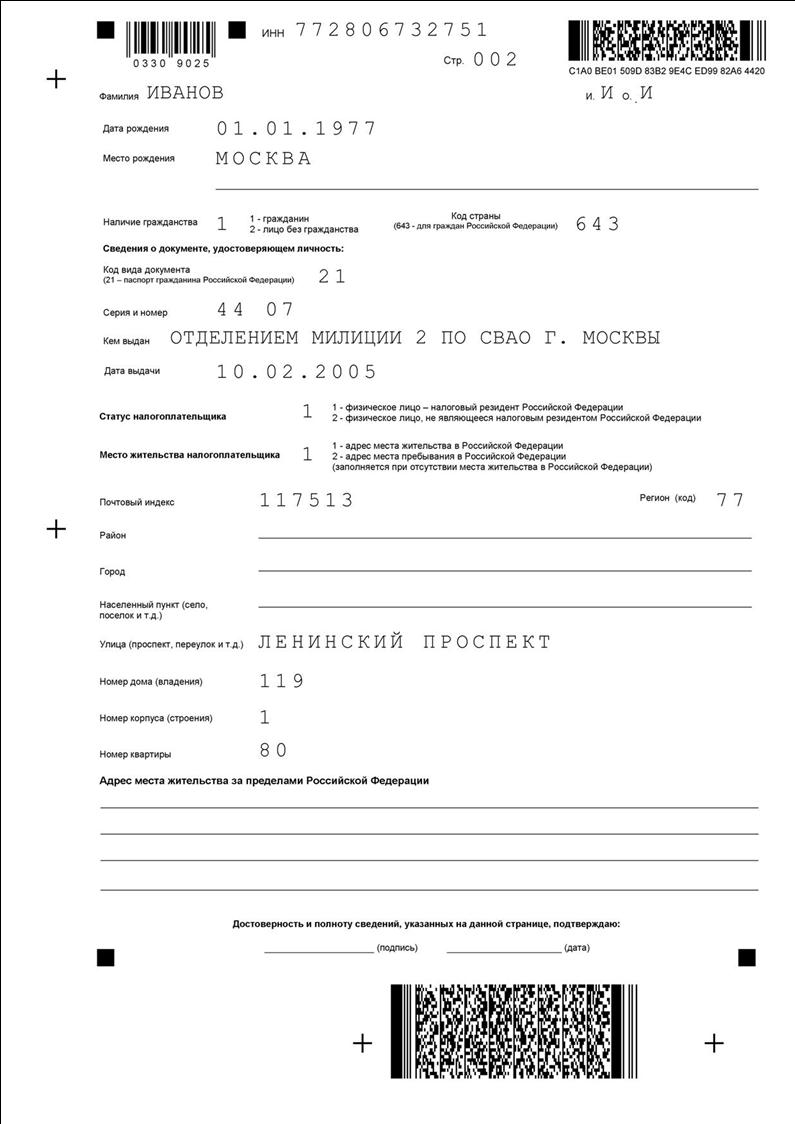

При заполнении страницы 002 Титульного листа указываются:

В случае, если налогоплательщик, не являющийся ИП, не указывает свой ИНН, то ему необходимо указать следующие персональные данные:

Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ).

При отсутствии у налогоплательщика гражданства в поле «Код страны» указывается код страны, выдавшей документ, удостоверяющий его личность.

- код вида документа, удостоверяющего личность налогоплательщика, в соответствии с приложением №2 к Порядку заполнения Декларации.

- серия и номер документа, кем выдан и дата его выдачи.

В поле «статус налогоплательщика» указывается:

В поле «место жительства налогоплательщика» указывается:

Адрес указывается на основании записи:

При отсутствии места жительства в РФ указывается адрес, по которому налогоплательщик зарегистрирован по месту пребывания.

Цифровой код региона указывается в соответствии с Приложением №3 к Порядку заполнения Декларации.

Для городов Москвы и Санкт-Петербурга поля «Район» и «Город» не заполняются.

При отсутствии одного из элементов адреса в отведенном для него поле ставится прочерк.

Адрес места жительства за пределами РФ указывается (при его наличии):

Пример заполнения Титульного листа Декларации:

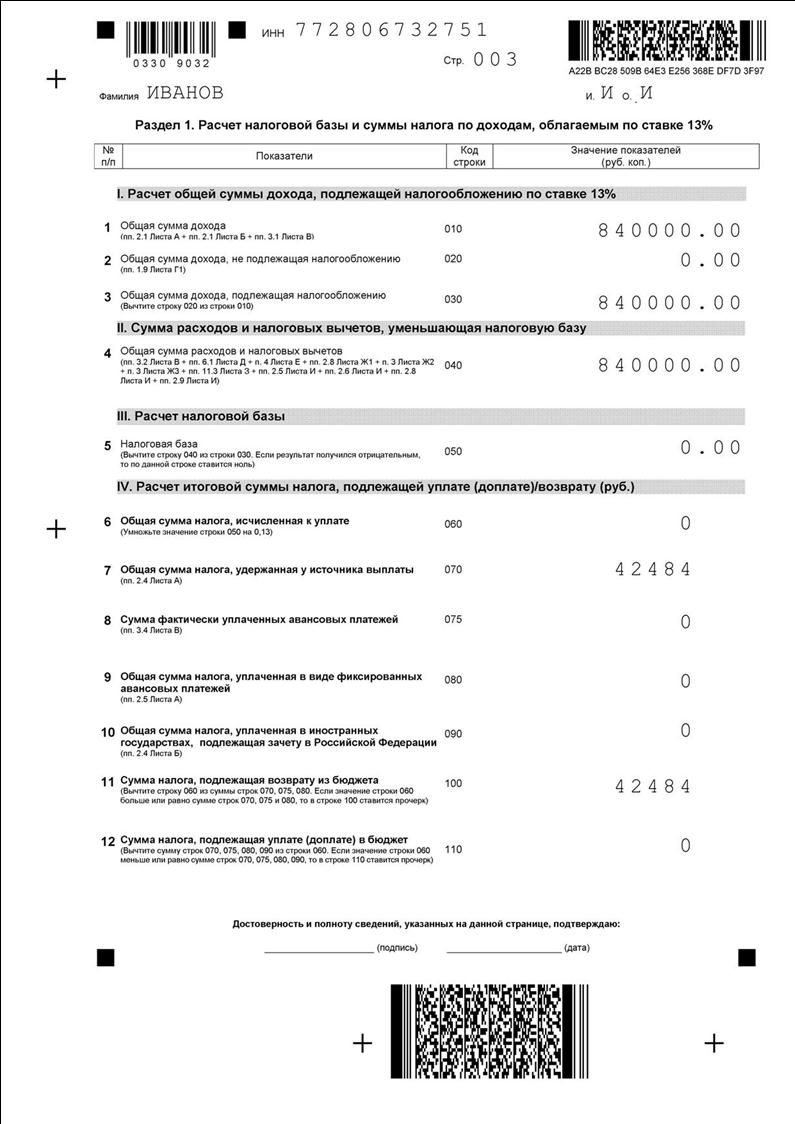

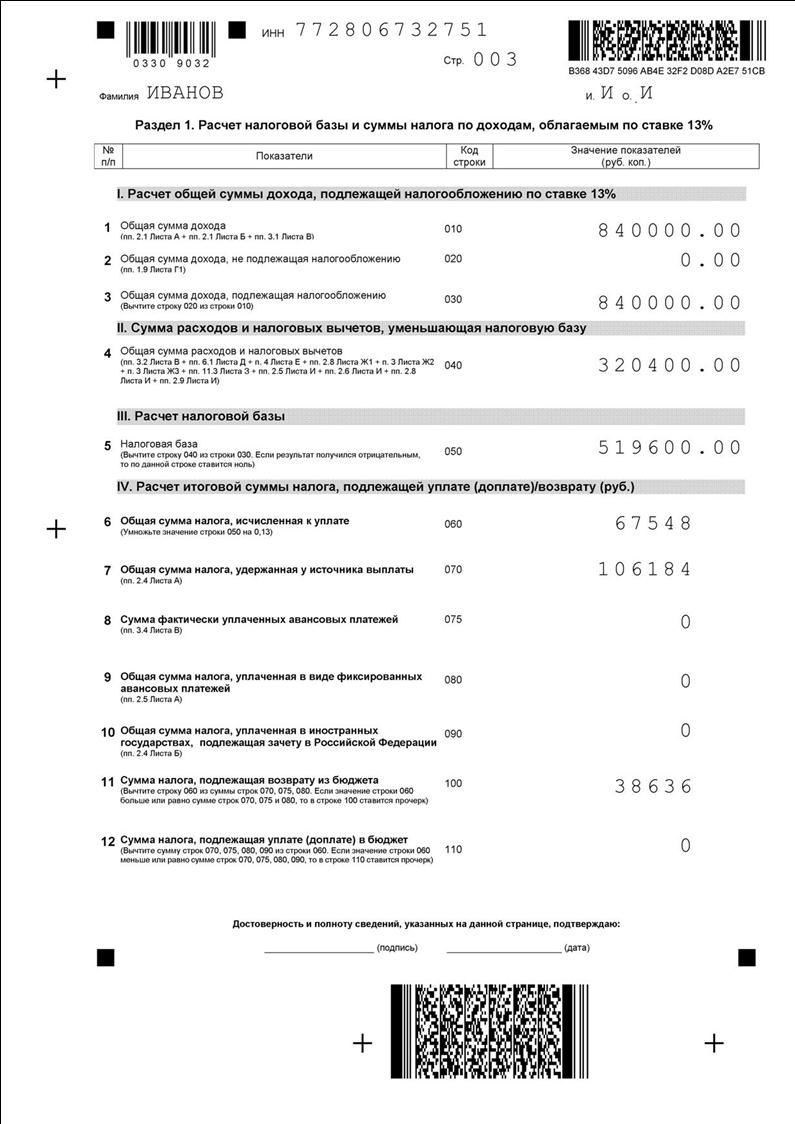

В Разделе 1 производится расчет:

по доходам, облагаемым по ставке 13%.

Общая сумма дохода (строка 010) – указывается общая сумма доходов налогоплательщика, облагаемых по ставке 13%.

*Общая сумма доходов, полученных от источников в РФ, облагаемых по ставке 13%.

**Общая сумма доходов, полученных от источников за пределами РФ, облагаемых по ставке 13%.

***Общая сумма доходов, полученных от предпринимательской деятельности, адвокатской деятельности и частной практики.

Общая сумма доходов, не подлежащая налогообложению (строка 020) - указывается показатель равный значению подпункта 1.9 Листа Г1 *.

*Лист Г1 - Расчет суммы доходов, не подлежащей налогообложению (за исключением доходов в виде стоимости выигрышей и призов, полученных в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг).

Общая сумма доходов, подлежащая налогообложению (строка 030) – указывается сумма доходов, облагаемых НДФЛ.

Строка 030 = (строка 010 – строка 020).

Общая сумма расходов и налоговых вычетов (строка 040) – указывается сумма расходов и вычетов, уменьшающих налоговую базу.

Данный показатель включает в себя:

Налоговая база (строка 050) – указывается разница между общей суммой дохода, подлежащей налогообложению (строка 030), и общей суммой расходов и налоговых вычетов (строка 040).

Если результат получится отрицательным или равным нулю, то в строке 050 ставится ноль.

Общая сумма налога, исчисленная к уплате (строка 060) – указывается сумма, полученная при умножении налоговой базы (строка 050) на 0,13 (ставка НДФЛ - 13%).

Общая сумма налога, удержанная у источника выплаты (строка 070) – равна показателю пп.2.4 Листа А .

Сумма налога, подлежащая возврату из бюджета (строка 100) – указывается сумма НДФЛ, подлежащую возврату из бюджета.

Строка 100 = (строка 070 + строка 075 + строка 080) – строка 060.

Если результат отрицательный или равен 0, то в строке 100 ставится прочерк.

Сумма налога, подлежащая уплате в бюджет (строка 110) – указывается сумма НДФЛ, подлежащая уплате (доплате) в бюджет.

Строка 100 = строка 060 – (строка 070 + строка 075 + строка 080 + строка 090)

Если результат отрицательный или равен 0, то в строке 110 ставится прочерк.

Пример заполнения Раздела 1 Декларации (имущественный вычет при покупке квартиры):

Пример заполнения Раздела 1 Декларации (социальные вычеты):

В данном Разделе отражаются суммы налога, подлежащие:

Раздел 6 заполняется после заполнения Разделов 1, 2, 3, 4 и 5 Декларации.

Обратите внимание:Раздел 6 заполняется на отдельном листе в отношении каждого из заполненных Разделов 1, 2, 3, 4, 5 Декларации.

Если возврату из бюджета подлежит НДФЛ, который был уплачен (удержан) в различных административно-территориальных образованиях, то Раздел 6 заполняется отдельно по каждому коду административно-территориального образования и КБК.

То есть по каждому из заполненных Разделов 1 - 5 Декларации может быть заполнено несколько листов Раздела 6 с различными кодами ОКАТО.

По строке 010 Раздела 6 указывается:

Код бюджетной классификации (строка 020) – указывается КБК, по которому:

Код по ОКАТО (строка 030) – указывается ОКАТО по месту жительства (месту учета), на территории которого:

Сумма налога, подлежащая уплате (доплате) в бюджет (строка 040) – указывается сумма НДФЛ к доплате.

В строку 040 переносятся соответствующие данные из Разделов 1-5 а именно, в строку 040 переносятся данные:

При отсутствии НДФЛ к доплате, в строке 040 проставляются прочерки.

Сумма налога, подлежащая возврату из бюджета (строка 050) – указывается сумма НДФЛ, подлежащая возврату налогоплательщику.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).