Рейтинг: 4.2/5.0 (1646 проголосовавших)

Рейтинг: 4.2/5.0 (1646 проголосовавших)Категория: Бланки/Образцы

Раздел: Ломбарды

30 апреля 2014 г.

В связи с вступлением в силу Положения о представлении информации в Федеральную службу по финансовому мониторингу организациями, осуществляющими операции с денежными средствами или иным имуществом, и индивидуальными предпринимателями и направлении Федеральной службой по финансовому мониторингу запросов в организации, осуществляющие операции с денежными средствами или иным имуществом, и индивидуальным предпринимателям”, утвержденного Постановлением Правительства РФ от 19 марта 2014 года №209 (далее - Положение), Лига ломбардов направляет Вам проект Правил внутреннего контроля (далее - ПВК) с учетом указанного Положения.

Изменения внесены в разделы IV и VI ПВК и выделены в тексте желтым цветом.

Одновременно обращаем Ваше внимание, что в настоящее время организациям, осуществляющим операции с денежными средствами и иным имуществом, включая ломбарды, вменяются, в числе других, следующие обязанности:

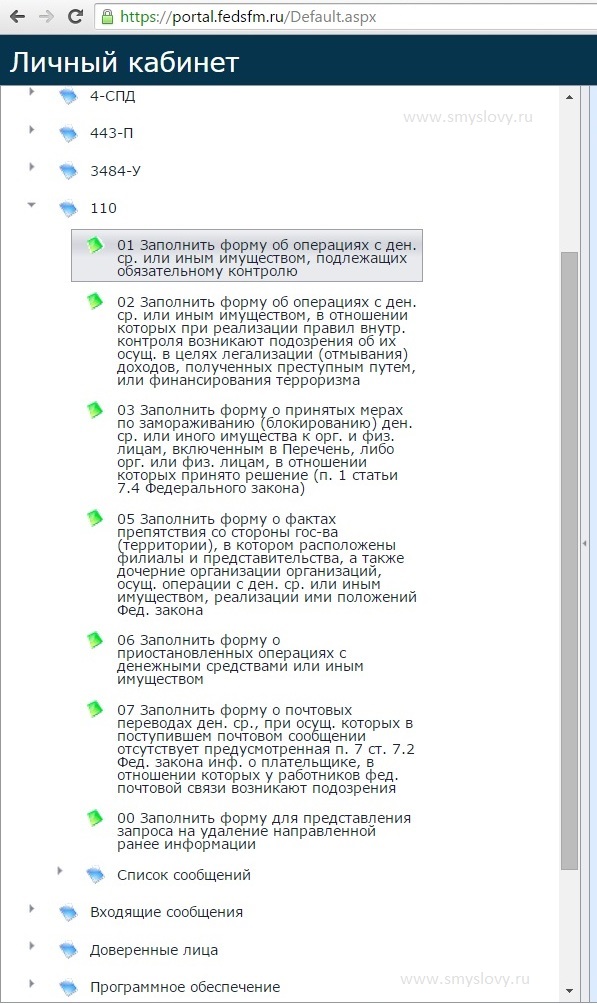

1) предоставлять в Росфинмониторинг по его запросу имеющуюся у ломбарда информацию об операциях клиентов и о бенефициарных владельцах клиентов, объем, характер и порядок предоставления которой определяются в порядке, установленном Правительством Российской Федерации (подпункт 5 пункта 1 статьи 7 Федерального закона от 07 августа 2001 года №115-ФЗ, далее — Федеральный закон №115-ФЗ);.

2) применять меры по замораживанию (блокированию) денежных средств или иного имущества, за исключением случаев, установленных подпунктом 4 пункта 2 статьи 6 Федерального закона от 07 августа 2001 года №115-ФЗ, незамедлительно, но не позднее одного рабочего дня со дня размещения в сети Интернет на официальном сайте уполномоченного органа информации* о включении организации или физического лица в перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму, либо со дня размещения в сети Интернет на официальном сайте уполномоченного органа решения о применении мер по замораживанию (блокированию) денежных средств или иного имущества, принадлежащих организации или физическому лицу, в отношении которых имеются достаточные основания подозревать их причастность к террористической деятельности (в том числе к финансированию терроризма) при отсутствии оснований для включения в указанный перечень, незамедлительно проинформировав о принятых мерах Росфинмониторинг (подпункт 6 пункта 1 статьи 7 Федерального закона №115-ФЗ);

3) не реже чем один раз в три месяца проверять наличие среди своих клиентов организаций и физических лиц, в отношении которых применены либо должны применяться меры по замораживанию (блокированию) денежных средств или иного имущества, и информировать о результатах такой проверки Росфинмониторинг(подпункт 7 пункта 1 статьи 7 Федерального закона №115-ФЗ);

4) предоставлять в Росфинмониторинг информацию о фактах препятствия со стороны государства (территории), в котором (на которой) расположены филиалы и представительства, а также дочерние организации организаций, осуществляющих операции с денежными средствами или иным имуществом, реализации такими филиалами, представительствами и дочерними организациями положений Федерального закона (пункт 3д) Положения);

5) предоставлять в Росфинмониторинг информацию о приостановленных в соответствии с пунктом 10 статьи 7 Федерального закона №115-ФЗ операциях с денежными средствами или иным имуществом (пункт 3е) Положения ).

* Т.е. фактически необходимо «заходить» на официальный сайт Росфинмониторинга ежедневно, кроме выходных и праздничных дней.

версия для печати

Банком России опубликован очередной проект Положения для некредитных финансовых организаций (поднадзорных Банку России), разработанный в целях реализации Федерального закона 218-ФЗ:

«О требованиях к правилам внутреннего контроля некредитных финансовых организаций в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»

Проектом значительно изменяются требования к структуре, содержанию и реализации Правил внутреннего контроля в целях ПОД/ФТ.

В том числе, появляются новые программы:

-программа управления риском легализации (отмывания) доходов,полученных преступным путем, и финансирования терроризма;

-программа, определяющая порядок взаимодействия некредитной финансовой организации с лицами, которым поручено проведение идентификации.

Для профессиональных участников рынка ценных бумаг и страховых компаний появляется обязательное требование о создании структурного подразделения по вопросам ПОД/ФТ, под руководством ответственного сотрудника, состоящее не менее, чем из 2 человек.

Организация системы ПОД/ФТ и Правила внутреннего контроля в целях ПОД/ФТ, подлежат приведению в соответствие с требованиями положения в течение трех месяцев со дня его вступления в силу.

Ознакомится стекстом проекта можно по ссылке PDF

Post navigation Свежие записи АрхивыПравила внутреннего контроля— это необходимая документация для ряда организаций-участниц финансового рынка. О требованиях к названным документам с учетом изменений 2016 года и актуальном образце правил пойдет речь в этом обзоре.

Правила внутреннего контроля в целях ПОД/ФТ — что это?Согласно положениям закона «О противодействии легализации (отмывания) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001 № 115-ФЗ, предприятия, чья деятельность связана с оборотом денег и другого имущества, должны выработать правила внутреннего контроля. определить ответственных за внедрение указанных правил сотрудников и осуществлять другие процедуры, направленные на ПОД/ФТ (предотвращение отмывания доходов и финансирования терроризма).

К фирмам, ведущим свою деятельность на основании правил внутреннего контроля. относятся:

По своей сути правилами внутреннего контроля на предприятии является внутренняя документация компании, подробно регламентирующая действия организации и ее ответственных сотрудников в процессе осуществления предпринимательской деятельности, направленные на исполнение норм закона № 115-ФЗ.

Требования к правилам внутреннего контроля с учетом изменений 2016 годаВ конце 2015 года в закон № 115-ФЗ были внесены значительные изменения, которые потребовали от обязанных организаций доработки своих правил внутреннего контроля. Условия по разработке правил определены постановлением Правительства РФ от 30.06.2012 № 667, согласно которому указанная документация должна включать следующие программы внутреннего контроля:

Правила внутреннего контроля утверждаются руководителем предприятия или индивидуальным предпринимателем.

Как выбрать образец правил внутреннего контроляПо замыслу законотворцев каждая организация должна разрабатывать правила самостоятельно с учетом направления своей деятельности и других особенностей работы, но даже при этом образец данного документа может стать существенным подспорьем в его разработке.

В первую очередь при поиске образца предприниматели обращаются, как правило, к сайту Росфинмониторинга, где для скачивания предлагается примерный шаблон документа. Однако тут есть один нюанс: данный образец давно не обновлялся и составлен в соответствии с редакциями законодательства 2012 года.

Запрос в поисковиках выдает множество ресурсов, предлагающих воспользоваться их образцами правил внутреннего контроля. — и в этом случае нужно заострить внимание на следующих моментах:

Есть еще один вариант: актуальный образецправилвнутреннего контроля. составленный с учетом всех требований законодательства, можно просто скачать на нашем сайте.

Методические указания определяют единый подход к рассмотрению и согласованию правил внутреннего контроля, осуществляемого в целях противодействия легализации (отмыванию) доходов. полученных преступным путем, и финансированию терроризма, разработанных организациями и индивидуальными предпринимателями, осуществляющими скупочную деятельность, а также куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий.

Юридические лица и предприниматели, осуществляющие операции с денежными средствами или иным имуществом, обязаны в целях предотвращения легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма, разрабатывать правила и назначать специальных должностных лиц, ответственных за соблюдение указанных правил.

Государственные инспекции пробирного надзора рассматривают и согласовывают правила, представляемые юридическими лицами и предпринимателями, осуществляющими скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий и состоящими на специальном учете в госинспекциях, в районе деятельности которых они прошли государственную регистрацию.

Правила на согласование в госинспекции представляют:

- юридические лица и предприниматели, осуществляющие скупку у граждан ювелирных и других бытовых изделий из драгоценных металлов и драгоценных камней и лома таких изделий;

- юридические лица и предприниматели, осуществляющие производство драгоценных металлов (производство драгоценных металлов, добытых из комплексных руд, концентратов и других полупродуктов, содержащих драгоценные металлы, аффинаж драгоценных металлов, производство сплавов драгоценных металлов, нанесение покрытий из драгоценных металлов на драгоценные и недрагоценные металлы, производство изделий из драгоценных металлов, солей, порошков и соединений драгоценных металлов);

- юридические лица и предприниматели, осуществляющие производство ювелирных и других бытовых изделий из драгоценных металлов и драгоценных камней;

- юридические лица и предприниматели, осуществляющие оптовую торговлю ювелирными и другими бытовыми изделиями из драгоценных металлов и драгоценных камней, нумизматическими товарами из драгоценных металлов, изделиями культового и религиозного назначения из драгоценных металлов и драгоценных камней;

- юридические лица и предприниматели, осуществляющие розничную торговлю ювелирными и другими бытовыми изделиями из драгоценных металлов и драгоценных камней, нумизматическими товарами из драгоценных металлов, изделиями культового и религиозного назначения из драгоценных металлов и драгоценных камней, антиквариатом, а также изделиями, бывшими в употреблении из драгоценных металлов и драгоценных камней;

- юридические лица и предприниматели, осуществляющие оптовую торговлю драгоценными металлами и драгоценными камнями;

- юридические лица и предприниматели, осуществляющие производство технических изделий из драгоценных металлов и драгоценных камней (чеканка монет и медалей, производство лабораторных и промышленных изделий, алмазного инструмента);

- юридические лица и предприниматели, осуществляющие огранку и иную обработку драгоценных камней;

- юридические лица и предприниматели, осуществляющие обработку отходов драгоценных камней (рекуперацию драгоценных камней из отработанных или выведенных из эксплуатации инструментов и других изделий технического назначения, а также из отходов, содержащих драгоценные камни);

- юридические лица и предприниматели, осуществляющие заготовку лома и отходов драгоценных металлов, их первичную обработку и переработку с получением концентратов и других полупродуктов, предназначенных для аффинажа.

Обособленные подразделения (представительства, филиалы, иные структурные подразделения) юридических лиц осуществляют внутренний контроль на основании правил, утвержденных руководителем юридического лица и согласованных госинспекцией.

Ювелирные изделия — особый товар. Их оборот контролируется государством с целью защиты прав изготовителей ювелирных изделий из драгоценных металлов и камней, потребителей, а также государственных интересов в этой сфере. Мы расскажем об особенностях организации ювелирной торговли, учета и контроля в этой отрасли.

Организация торговлиОсновные нормативные документы при работе с драгоценными металлами и драгоценными камнями — Федеральный закон от 26 марта 1998 г. N 41-ФЗ «О драгоценных металлах и драгоценных камнях» (далее — Закон N 41-ФЗ) и Инструкция о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении (далее — Инструкция N 68н).

Ювелирные изделия из драгоценных металлов, реализуемые в розничной торговле, должны соответствовать требованиям, установленным ОСТ 117-3-002-95 «Изделия ювелирные из драгоценных металлов. Общие технические условия» (введен 1 января 1996 года).

Особенности торговли этим видом продукции изложены в разделе VII Правил продажи отдельных видов товаров, утвержденных постановлением Правительства РФ от 19 января 1998 г. N 55 (далее — Правила N 55).

Основное требование к ювелирным изделиям — наличие на них оттиска пробирного клейма (пробы). А на продукции российских предприятий — еще и именника производителя. Ограненные бриллианты и изумруды продают только при наличии сертификата на каждый камень или партию.

Информация, предназначенная для покупателя, об изделиях из драгоценных металлов и камней помимо сведений, которые указываются для прочих товаров, должна содержать сведения об установленных в Российской Федерации пробах, извлечения из стандартов о порядке клеймения и сертификации ограненных природных драгоценных камней, изображения государственных пробирных клейм.

Изделия из драгоценных металлов и камней, выставленные для продажи, группируют по их назначению и навешивают на каждое из них опломбированные ярлыки, а также снабжают индивидуальной упаковкой.

При этом на ярлыках указывают наименование изделия и его изготовителя, вид драгоценного металла, артикул, пробу, массу, вид и характеристики вставок из драгоценных камней, цену изделия, а также цену за 1 грамм изделия без вставок.

Покупатель может потребовать взвешивания товара, которое производится на специальных весах (п. 67 Правил N 55). Вместе с товаром покупателю передается товарный чек, в котором указываются наименование товара и реквизиты продавца, проба, вид и характеристика драгоценного камня, артикул, дата продажи и цена товара и подпись лица, непосредственно продавшего изделие. А на приобретенные ограненные природные драгоценные камни передаются также сертификаты.

Специальный учетФедеральным законом от 8 августа 2001 г. N 128-ФЗ лицензирование деятельности в области производства, использования и обращения драгоценных металлов и драгоценных камней (в том числе розничной торговли ювелирными изделиями, товарами, бывшими в употреблении, предметами антиквариата) не предусмотрено.

Вместе с тем в соответствии с Инструкцией о порядке ведения специального учета… утвержденной приказом Минфина России от 16 июня 2003 г. N 51н (далее — Инструкция N 51н), организации и индивидуальные предприниматели должны встать на специальный учет в государственных инспекциях пробирного надзора, в районе деятельности которых они прошли государственную регистрацию. Это нужно сделать перед началом работы с драгоценными металлами и камнями (п. 2 Инструкции N 51н).

Для постановки на специальный учет необходимо представить в инспекцию пробирного надзора соответствующие документы.

Одновременно все заявители представляют для ознакомления учредительные документы (учредительный договор и устав или положение) с дополнениями и изменениями или их копии. Копии должны быть заверены нотариально.

Заметьте, что процедура постановки на специальный учет не зависит от вида прав на владение помещениями (собственность, аренда, пользование и т.д.).

В течение пяти рабочих дней после приема документов инспекция принимает решение о постановке заявителя на спецучет. Отказать могут только в исключительных случаях: если в документах обнаружены недостоверные данные, не хватает каких-либо документов или же если заявитель обратился не в ту инспекцию. Затем фирме (предпринимателю) выдается свидетельство о постановке на специальный учет, а также карта постановки, заверенная в инспекции. Свидетельство выдается на пять лет.

Если головная организация и ее обособленное подразделение находятся в районе деятельности одной инспекции, то подразделению выдаются копии свидетельства и карты головной организации. Если же они становятся на спецучет в разных инспекциях, то подразделению выдаются оригиналы, а их копии затем направляются в головную организацию.

Внутренний контрольЛомбарды и предприятия, занимающиеся скупкой и куплей-продажей драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий, относятся к организациям, осуществляющим операции с денежными средствами или иным имуществом. Об этом сказано в статье 5 Федерального закона от 7 августа 2001 г. N 115-ФЗ (далее — Закон N 115-ФЗ). Следовательно, в целях противодействия легализации доходов, полученных преступным путем, и финансирования терроризма они обязаны разрабатывать правила внутреннего контроля и программу его осуществления (п. 2 ст. 7 Закона N 115-ФЗ).

Разработанные юридическими лицами и индивидуальными предпринимателями правила внутреннего контроля должны включать следующие разделы:

— порядок документального фиксирования информации;

— критерии выявления и признаки необычных сделок с учетом особенности деятельности предприятия;

— обеспечение конфиденциальности информации, ее хранение и использование;

— квалификационные требования к ответственному лицу, к подготовке и обучению кадров.

В соответствии с пунктом 2 постановления Правительства РФ от 8 января 2003 г. N 6 организации, осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий, предоставляют правила внутреннего контроля на согласование в соответствующий надзорный орган. Таким органом является Пробирная палата России (приказ Минфина России от 23 мая 2003 г. N 153).

Организации, осуществляющие операции с денежными средствами или иным имуществом, в сфере деятельности которых отсутствуют надзорные органы, предоставляют на согласование правила внутреннего контроля в Комитет РФ по финансовому мониторингу.

Организация охраныТребования, предъявляемые к хранению драгоценных металлов и драгоценных камней, установлены Законом N 41-ФЗ и Правилами учета и хранения… утвержденными постановлением Правительства РФ от 28 сентября 2000 г. N 731.

Организации и индивидуальные предприниматели, которые работают с драгоценными металлами и драгоценными камнями, обязаны проводить мероприятия по укреплению объектов, на которых эти операции осуществляются. То есть магазины, мастерские и т.д. должны быть оборудованы специальными техническими средствами охраны, сигнализации и связи. Кроме того, необходимо создавать собственные охранные службы, а если это невозможно, то заключать договоры о предоставлении услуг с организациями, специализирующимися на охране объектов.

Транспортировка драгоценных металлов, драгоценных камней и продукции из них осуществляется специализированными организациями или организациями — владельцами ценностей на транспорте, оборудованном техническими средствами защиты в сопровождении вооруженной охраны. Ответственность за сохранность такого груза при транспортировке собственными средствами возлагается на их владельца.

Юридические лица и индивидуальные предприниматели, нарушившие требования законодательства в части, касающейся хранения драгоценных металлов или продукции из них, несут административную ответственность (ст. 19.14 КоАП РФ).

На основании писем и разъяснений Российской государственной пробирной палаты можно сделать вывод о том, что любой собственник изделия из драгоценных металлов (в том числе и физическое лицо) может обратиться в отделение Пробирной палаты для опробования и клеймения этого изделия. С письмами можно ознакомиться на сайте Пробирной палаты России http://www.assay.ru.

Приобретение ювелирных изделий у организацийЮвелирные изделия приобретают непосредственно у производителей (организаций и индивидуальных предпринимателей) и перепродавцов. В обоих случаях продавец выписывает накладную, а если он является плательщиком НДС, то еще и счет-фактуру на данные изделия, на основании которых их приходует покупатель. Фактическую стоимость ювелирных изделий и антиквариата формируют с учетом требований ПБУ 5/01 «Учет материально-производственных запасов», утвержденного приказом Минфина России от 9 июня 2001 г. N 44н. Отличительной особенностью торговли этими изделиями является метод списания себестоимости. Из-за уникальности каждого изделия используется метод списания по себестоимости каждой единицы (п. 17 ПБУ 5/01). Этот же метод списания разрешен и в подпункте 3 пункта 1 статьи 268 Налогового кодекса РФ. Так что расхождения между бухгалтерским и налоговым учетом в этом случае не будет.

Скупка у населенияЮвелирный магазин может скупать ювелирные и другие изделия из драгоценных металлов и драгоценных камней, а также лом таких изделий у населения.

А какие документы необходимо получить у частного лица и должен ли быть опробирован скупленный товар? И если товар не опробирован, то имеет ли право торгующая организация опробировать эти изделия на основании договора купли-продажи у физического лица?

Приобретение у физических лиц ювелирных изделий относится к скупочной деятельности, которая регулируется Правилами скупки у граждан ювелирных и других бытовых изделий из драгоценных металлов и драгоценных камней и лома таких изделий, утвержденными постановлением Правительства РФ от 7 июня 2001 г. N 444 (далее — Правила N 444).

Ценности принимаются в скупку независимо от наличия на них именников изготовителей и проб, а памятные и юбилейные (именные) медали — при предъявлении сдатчиком соответствующих удостоверений на право владения ими. Это предусмотрено в пункте 7 Правил N 444. При покупке изделий у населения выдаются квитанции. Порядок их оформления установлен в пунктах 12 и 13 Правил.

Постановлением Правительства РФ от 18 июня 1999 г. N 643 установлено, что ювелирные и другие бытовые изделия из драгоценных металлов, предназначенные для продажи, должны быть заклеймены государственным пробирным клеймом. Изделия представляются на опробование и клеймение в государственные инспекции пробирного надзора их изготовителями, включая организации, осуществляющие реставрацию, а ввезенные на территорию России для продажи — организацией или индивидуальным предпринимателем, которые ввезли эти изделия.

Приемка приобретенных у населения ювелирных изделий и антиквариата отражается в учете так же, как и покупка аналогичных товаров у индивидуальных предпринимателей и юридических лиц. Поскольку физические лица не являются плательщиками НДС, «входного» НДС в случае скупки у них ювелирных изделий и антиквариата не возникает.

Однако при выплате стоимости приобретенных у физических лиц ювелирных изделий и предметов антиквариата возникает вопрос: нужно ли удерживать НДФЛ?

Для того чтобы ответить на этот вопрос, обратим внимание на пункт 2 статьи 226 Налогового кодекса РФ. Там сказано, что исчисление сумм и уплату НДФЛ налоговый агент производит в отношении всех доходов физического лица, источником которых он является. Исключение составляют доходы, перечисленные в статье 228 Налогового кодекса РФ. А в подпункте 2 пункта 1 этой статьи сказано, что с сумм, полученных от продажи имущества, принадлежащего им на праве собственности, физические лица исчисляют и уплачивают налоги самостоятельно. Поэтому бухгалтеру магазина удерживать НДФЛ с доходов физических лиц, продающих ювелирные изделия и предметы антиквариата, не нужно.

Комиссионная торговляЮвелирный или антикварный магазин может не приобретать изделие или предмет в собственность, а принимать их на комиссию.

Изделия из драгоценных металлов и драгоценных камней принимаются на комиссию в соответствии с требованиями, предусмотренными Правилами комиссионной торговли непродовольственными товарами, утвержденными постановлением Правительства РФ от 6 июня 1998 г. N 569. Их прием оформляют унифицированными формами документов, утвержденными постановлением Госкомстата России от 25 декабря 1998 г. N 132.

В этом случае принятое изделие отражается на забалансовом счете 004, а выручкой магазина считается только его комиссионное вознаграждение. Остальная сумма, полученная от покупателей, причитается собственнику — лицу, сдавшему ювелирные изделия или антиквариат на комиссию (комитенту). Она также выплачивается ему без удержания НДФЛ.

Грачева О.П. передала ювелирные изделия (золотые серьги) магазину «Рубин» по договору комиссии, в соответствии с которым они должны быть реализованы по цене не ниже 40 000 руб. а комиссионное вознаграждение магазина составит 10 процентов от продажной цены украшений. Магазин «Рубин» реализовал украшения за 41 300 руб.

В учете магазина «Рубин» в этом случае составлены следующие проводки:

— 40 000 руб. — приняты на комиссию ювелирные изделия от Грачевой О.П.;

Дебет 50 Кредит 76 субсчет «Расчеты с комитентом»

— 41 300 руб. — получено от покупателя украшений, сданных на комиссию Грачевой О.П.;

— 40 000 руб. — списаны проданные ювелирные изделия, принятые на комиссию от Грачевой О.П.;

Дебет 76 субсчет «Расчеты с комитентом» Кредит 90 субсчет «Выручка»

— 4130 руб. (41 300 руб. x 10%) — отражено комиссионное вознаграждение магазина «Рубин», представляющее собой его выручку от сделки;

Дебет 76 субсчет «Расчеты с комитентом» Кредит 50

— 37 170 руб. (41 300 — 4130) — выплачено Грачевой О.П. за проданные по договору комиссии ювелирные изделия (за вычетом суммы вознаграждения магазина);

Дебет 90 субсчет «НДС» Кредит 68 субсчет «НДС»

— 630 руб. (4130 руб. 118% x 18%) — начислен НДС с комиссионного вознаграждения;

Дебет 90 субсчет «Прибыль/убыток от продаж» Кредит 99

— 3500 руб. (4130 — 630) — выявлен финансовый результат.

Кроме того, может быть заключен агентский договор, в соответствии с которым магазин обязуется найти покупателя на тот или иной предмет антиквариата или ювелирное изделие. В подобных случаях, возможно, магазин вообще не будет участвовать в расчетах между покупателем и продавцом изделия, а лишь сведет их и получит агентское вознаграждение.

Отметим, что в этом случае посредник не осуществляет розничную торговлю, а оказывает только услуги по поиску покупателя (а в некоторых случаях — продавца), а также консультационные услуги, связанные с приобретением или продажей ювелирных изделий и предметов антиквариата.

Возврат товара покупателемЮвелирные изделия не относятся к товарам, на которые изготовитель обязан устанавливать гарантийный срок. Это следует из статьи 5 Закона РФ от 7 февраля 1992 г. N 2300-1 «О защите прав потребителей» и Перечня товаров длительного пользования. Изготовитель лишь имеет право устанавливать гарантийный срок — период, в течение которого в случае обнаружения в товаре недостатка он обязан удовлетворить требования покупателя, установленные в статье 18 этого Закона.

В соответствии с пунктом 31 Правил N 55, если на товар не установлен гарантийный срок или срок годности, требования, связанные с недостатками товара, могут быть предъявлены покупателем в разумный срок, но в пределах двух лет со дня покупки. Либо это можно сделать в пределах более длительного срока, установленного в соответствии с федеральным законом или договором.

Если обнаруженные недостатки товара нельзя устранить, покупатель может по своему выбору потребовать его замены товаром надлежащего качества либо соразмерного уменьшения покупной цены, безвозмездного ремонта или возврата уплаченной суммы.

Продавец обязан принять товар ненадлежащего качества у покупателя, а в случае необходимости провести проверку качества товара. При возникновении спора о причинах недостатков магазин обязан провести независимую экспертизу товара за свой счет.

Обратите внимание, что изделия из драгоценных металлов, изделия с драгоценными камнями, изделия из драгоценных металлов со вставками из драгоценных и синтетических камней, ограненные драгоценные камни, не имеющие недостатков, не подлежат возврату или обмену на аналогичный товар другого размера, формы, габарита, фасона, расцветки или комплектации. Это следует из пункта 9 Перечня непродовольственных товаров надлежащего качества… утвержденного постановлением Правительства РФ от 19 января 1998 г. N 55. То есть если покупатель решит вернуть ювелирное изделие просто потому, что его не устраивает размер или фасон, то магазин может ему отказать.

Ввоз на территорию РФВвоз юридическими лицами в Российскую Федерацию изделий из драгоценных металлов производится при наличии следующих документов:

— контракта (договора, соглашения) на русском языке;

— спецификации на ввозимый товар, в которой отражается полный ассортимент с указанием: наименования товара, его количества, наименования драгоценных металлов и драгоценных камней, процентного содержания драгоценных металлов (проба), массы каждого изделия, общей массы товара одного артикула;

— свидетельства о постановке на специальный учет в органах государственного пробирного надзора (регистрационного удостоверения).

Маркировка изделий должна совпадать с информацией о них в сопроводительных документах.

В соответствии с Положением, утвержденным Указом Президента РФ от 21 июня 2001 г. N 742, документом, подтверждающим результат проведения государственного контроля, является акт, составленный государственными контролерами Пробирной палаты России, который является обязательным для таможенного оформления. Пробирная палата контролирует ввоз в Российскую Федерацию драгоценных металлов в соответствии с Порядком осуществления государственного контроля… утвержденным приказом Минфина России от 17 сентября 2001 г. N 249.

Для проведения государственного контроля ввозимых в Российскую Федерацию ювелирных и других бытовых изделий из драгоценных металлов и драгоценных камней импортер представляет следующие документы:

— письмо-заявку, в котором указывает свое наименование, местонахождение и перечень прилагаемых документов;

— копию контракта (договора, соглашения) на русском языке (если контракта на русском языке нет, то к копии должен прилагаться скрепленный и заверенный декларантом перевод);

— спецификацию на товар, в которой перечислен полный ассортимент с указанием наименования изделий, их количества, наименования драгоценных металлов и драгоценных камней, процентного содержания драгоценных металлов, массы каждого изделия, общей массы товара одного артикула;

— копию регистрационного удостоверения (свидетельства о постановке на специальный учет) в государственной инспекции федерального пробирного надзора (для российских юридических лиц и индивидуальных предпринимателей).

Акт, который оформляет государственный контролер, после прохождения таможни представляют в инспекцию пробирного надзора для опробования и клеймения ввезенных изделий.

Учредительные документы ИП, ООО, ЗАО, ОАО:

Учредительные документы ИП, ООО, ЗАО, ОАО:

Свидетельства ОГРН (ОГРНИП), ИНН

(нотариально заверенные копии)

Паспорт РФ Индивидуального предпринимателя

(копия, заверенная печатью и подписью )

УСТАВ предприятия

(копия, заверенная печатью организации и подписью руководителя)

Свидетельства о внесении изменений, Листы записи (при наличии)

(копии, заверенные печатью организации и подписью руководителя)

Выписка из Единого Государственного реестра Юридических лиц (ЕГРЮЛ)

либо, из Единого Государственного реестра Индивидуальных Предпринимателей (ЕГРИП)

(копия, заверенная печатью организации и подписью руководителя )

--------------------------------------------------------------------------------------------------------------------------------------

- Выписка должна быть не старше 2-х месяцев с момента выдачи в ИФНС

Уведомление Территориального органа Федеральной службы государственной статистики

(копия, заверенная печатью организации и подписью руководителя)

--------------------------------------------------------------------------------------------------------------------------------------

- Возможность получения Уведомления с кодами, по номеру ИНН, на сайте регионального представительства Росстат

Договор АРЕНДЫ (СУБАРЕНДЫ) помещения с планом-схемой размещения объекта

+ Акт приёма-передачи помещения

(нотариально заверенная копия)

--------------------------------------------------------------------------------------------------------------------------------------

- Для ювелирных магазинов, арендуемая площадь должна составлять не менее 18 м 2 ,

кроме ювелирных отделов - "ОСТРОВКОВ" в торговых центрах

- Договор аренды помещения рекомендуется заключать сроком не более (!) чем на 364 дня, либо "Бессрочный". Если срок действия договора - 1 год и более, потребуется подтверждение регистрации договора в Рег палате недвижимости

Договор аренды банковской сейфовой ячейки

(оригинал)

Квитанция (Платёжное поручение) об оплате банковской сейфовой ячейки

(копия, заверенная печатью организации и подписью руководителя)

--------------------------------------------------------------------------------------------------------------------------------------

- Договор должен быть заключён

для Юр. лиц - сроком не менее, чем на 1 год

для ИП - не менее, чем на 1/2 года

- Данные документы необходимы, если отсутствует "укреплённость помещения"

Договор с охранным предприятием на оказание услуг

Лицензия охранного предприятия

с 1 сентября 2015 г для постановки на спецучёт не требуется

Акт обследования помещения - ХРАНИЛИЩА (при наличии)

(копии, заверенные печатью организации и подписью руководителя)

--------------------------------------------------------------------------------------------------------------------------------------

- В договоре должны присутствовать следующие пункты:

Транспортировка от места хранения ДМ к месту реализации и обратно (при необходимости)

Свидетельство о поверке весов Второго (высокого) класса точности

(копия, заверенная печатью организации и подписью руководителя)

с 1 сентября 2015 г для постановки на спецучёт не требуются, но для работы весы необходимы! поскольку при проверках точки, наличие весов проверяют так же!

Квалификация (Свидетельство) Продавца ювелирного магазина (Приёмщика ломбарда, Скупщика)

Квалификация (Свидетельство) Геммолога - Данный документ необходим, если Ваша деятельность сопряжена с драгоценными камнями (Торговля, Экспертиза и т.п.)

+ трудовая книжка (трудовой контракт), принятого на соответствующую должность, сотрудника

(копии, заверенные печатью организации и подписью руководителя)

с 1 сентября 2015 г для постановки на спецучёт не требуется, но для последующей работы наличие квалифицированного работника просто необходимо!

--------------------------------------------------------------------------------------------------------------------------------------  Пройти курсы повышения квалификации по специализациям: приёмщик ювелирной скупки, продавец ювелирного магазина, товаровед ювелирного ломбарда, и получить документ государственного образца об образовании, можно здесь:

Пройти курсы повышения квалификации по специализациям: приёмщик ювелирной скупки, продавец ювелирного магазина, товаровед ювелирного ломбарда, и получить документ государственного образца об образовании, можно здесь:

«Уральский ювелирный центр»

ПРАВИЛА ВНУТРЕННЕГО КОНТРОЛЯ предприятия (в Пробирную инспекцию не требуются)

с 30 июня 2013 года ПВК необходимо иметь всем (!) предприятиям,

не зависимо от организационно-правовой формы (ЗАО, ОАО, ООО, ИП и т.д.)

ЗАВЕРЯТЬ В РОСФИНМОНИТОРИНГЕ НЕ ТРЕБУЕТСЯ !

скачать ПВК, а так же другие необходимые документы можно здесь

Все документы являются обязательными (!)

Отсутствие какого-либо из них, повлечёт отказ в постановке на Специальный учёт

Количество предоставляемых документов может изменяться (!)

в зависимости от регистрируемых видов деятельности,

а так же в случае продления (по истечении пяти лет)Регистрационного свидетельства