Рейтинг: 4.9/5.0 (1619 проголосовавших)

Рейтинг: 4.9/5.0 (1619 проголосовавших)Категория: Бланки/Образцы

Скачать бланк товарной накладной ТОРГ-12 Сервисом Мой Склад специально для вас разработана система автоматического заполнения и печати всей необходимой бухгалтерской документации. Накладная должна заверяться подписью должностных лиц и оттиском печати организации.

Как заполнить товарную накладную ТОРГ-12? Образец бланка товарной накладной вы получите при первом использовании программы — после его можно будет использовать повторно. Доступ к ней осуществляется с любой точки земного шара, где присутствует интернет.

Всё, что нужно для работы с онлайн-сервисом Мой Склад — это компьютер с доступом в интернет. В поле структурного подразделения следует разместить данные о грузоотправителе с перечислением отгружаемых товарно-материальных ценностей; В графе «Поставщик» и «Плательщик» прописываются их сокращенные либо полные наименования. В них требуется указать информацию о доверенности на перевозку товарно-материальных ценностей, а также ФИО и должность экспедитора.

Основное преимущество программы для работы с бланками накладных товара – существенное снижение процента механических ошибок, который, так или иначе, присутствует при оформлении документации. Каждый ваш шаг в работе с программой по созданию накладных сопровождается подсказками. Программа для работы с накладной на товар и прочими документами от сервиса Мой Склад удобна в использовании и функциональна.

Он незаменим в работе любой организации, занимающейся продажами. Здесь можно скачать бланк накладной. На все вопросы клиентов готовы ответить специалисты службы поддержки – по телефону или электронной почте.

Образец заполнения накладной вы можете скачать у нас на сайте. Бланк накладной — это документ, который выдаётся клиенту при покупке им товара.Удобный онлайн-сервис Мой Склад упрощает оформление бланка товарной накладной.

Товарная накладная– унифицированная форма № ТОРГ-12— это начальный документ учета, который применяется при продаже различных видов продукции сторонней организации. И вы сможете оформлять и печатать документы в любое время суток и из любого места, где бы вы ни находились.В связи с этим документ следует составлять сразу же после окончания операции либо в момент ее совершения.

Программа по работе с бланком накладной от сервиса «Мой Склад» - это экономия вашего времени и усилий. Процесс автоматизируется на семьдесят процентов вам не придётся тратить лишнее время на заполнение бухгалтерских документов.

При заполнении строки «Основание» указывается договор либо иные виды соглашения, которые выступают в качестве основания для отгрузки товаров. Накладная будет напрямую отправлена грузополучателю.

Заполнение и распечатка бланка товарной накладной займут у вас не больше минуты. В случае передачи товарной накладной через Интернет, необходимость передавать ее водителю отпадает. Особенности заполнения и оформления бланка Налоговая служба требует точного совпадения даты отгрузки товаров со сроками, которые указаны в бланке.

Кроме того, приложение позволяет использовать собственный номенклатурный справочник организации и с помощью него создавать различные документы. Договор приватизации квартиры образец

Опробуйте новое решение, которое выполнит всю работу быстро и безошибочно.

Накладная товарная образец. Оценка: 98 / 100 Всего: 352 оценок.

Многие предприниматели открывают магазины в сети Интернет, но не меньшее число бизнесменов не торопится работать на рынке, правила существования которого им не известны и часто не совсем понятны. Для них наиболее простым выходом является поиск партнеров, уже осуществляющих свою деятельность на этом поле. Сейчас в Интернете существует несколько десятков крупных игроков, развивающих пока непривычный для России бизнес по созданию закрытых клубов продаж. Заключив договоры с такими крупными игроками, предприниматель может значительно увеличить продажи своего товара. Рассмотрим наиболее распространенные конструкции построения правоотношений между внешним интернет-магазином и предпринимателем.

В настоящее время есть две наиболее распространенные схемы работы для крупных торговых интернет-компаний. Компании, работающие по первой схеме, представляют собой классические интернет-магазины. Заказ и отправка товара у них минимально разделяются по времени. Вторые организуют распродажи, то есть у них существует фиксированное время выставления товара, по истечении которого начинает осуществляться массовая рассылка товара.

Соответственно, различаются бизнес-модели и подходы к порядку работы с поставщиками товара. Первые нуждаются в постоянном получении товара в режиме реального времени со склада предпринимателя либо в формировании на собственном складе товарного запаса. Для второго типа магазинов важнее, чтобы все заявленные товары были готовы к моменту отгрузки. Обе эти ситуации имеют серьезные нюансы для предпринимателя. В первом случае ему необходимо организовывать систему отгрузки в режиме «реального времени» либо понимать, что конкретный товар будет изъят из оборота на протяжении определенного периода времени. Во втором случае он может столкнуться с ситуацией, когда нужно будет создать товарный запас специально для насыщения интернет-проекта. А если этот товар активно продается в розничной сети, то предприниматель оказывается в ситуации, когда ему необходимо решать — получить прибыль сейчас, продав товар, или строить долгосрочное сотрудничество с сетевым проектом и держать товар для него. При этом всегда остается риск того, что он вообще не будет продан.

В зависимости от порядка работы с клиентами интернет-магазины строят и свои отношения с поставщиками товаров. Первый тип, как правило, предлагает предпринимателям, передающим им свой товар, заключение агентского договора, второй тип интернет-проектов предполагает договор поставки. Рассмотрим обе схемы взаимоотношений более детально.

По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала. В данном случае агент осуществляет:

— поиск покупателя;

— заключение договора купли-продажи и доставку товара до конечного получателя;

— получение и обмен товара в рамках ст. 25 Закона РФ от 07.02.1992 N 2300-1 «О защите прав потребителей». Напомним: потребитель вправе обменять непродовольственный товар надлежащего качества на аналогичный товар, если он не подошел по форме, габаритам, фасону, расцветке, размеру или комплектации. Если аналогичный товар отсутствует, потребитель вправе потребовать возврата уплаченной за указанный товар денежной суммы. Данное положение полностью распространяется и на продажи через Интернет;

— мероприятия по продвижению товара на рынке.

В зависимости от типов отношений между интернет-магазином и предпринимателем договор может включать и другие действия агента.

Агентские отношения при розничных продажах регулируются гл. 52 «Агентирование» Гражданского кодекса РФ, а в части, не урегулированной нормами данной главы, дополнительно регулируются положениями гл. 51 «Комиссия» ГК РФ.

При работе с агентским договором обычно возникают сложности с определением вознаграждения и компенсации расходов. Остановимся на этих основных проблемах подробнее.

В соответствии с действующим законодательством принципал обязан уплатить агенту вознаграждение в размере и в порядке, установленных в агентском договоре. При этом если в агентском договоре размер вознаграждения агента не предусмотрен и он не может быть определен исходя из условий договора, вознаграждение подлежит уплате в сумме, которая при сравнимых обстоятельствах обычно взимается за аналогичные товары, работы или услуги.

Проблема здесь в том, что интернет-магазин (агент) обычно хочет получать товар по фиксированной цене и продавать его со своей наценкой, которую и рассматривает как свой «интерес» по договору. При этом наценка может значительно колебаться как в рамках договора, так и в зависимости от вида товара или даже конкретного типа, артикула или иных показателей, например, цвета. Более того, многие агенты практикуют собственную систему скидок для постоянных покупателей, которые они делают с разницы между ценой полученного от предпринимателя товара и той, по которой они осуществляют реализацию. Все это сильно осложняет отчетность агента перед принципалом.

Действующее законодательство предусматривает ситуацию, когда товар может быть продан по цене выше установленной принципалом. Согласно ст. 992 ГК РФ в случае, когда сделка совершается на условиях более выгодных, чем те, которые были первоначально определены, дополнительная выгода делится между сторонами поровну, если иное не предусмотрено соглашением сторон. На практике наиболее часто по договору вся выгода достается агенту, но это не снимает необходимости установления четко выраженного агентского вознаграждения. Обычно этот вопрос решается установлением небольшой дополнительной наценки, за счет которой и выплачивается вознаграждение. То есть в цену единицы товара включается «виртуальный процент» на «виртуальное» же вознаграждение. Например, если комитент рассчитывает получить за товар 100 руб. в сопроводительных документах стоимость товара указывается 101 руб. где 1 руб. передается агенту в качестве фиксированной части вознаграждения.

Пример 1. В тексте договора описанные выше отношения отражаются следующим образом:

«п. 2.1. Вознаграждение Агента составляет 1% от стоимости реализованного товара.

п. 2.2. В случае, когда Агент совершил сделку на условиях более выгодных, чем те, которые были указаны Принципалом, дополнительная выгода является собственностью комиссионера».

Еще одной, достаточно серьезной проблемой на практике является несоответствие императивного (не допускающего выбора) требования действующего законодательства о возмещении расходов агента общепринятой практике. Во многих случаях агент в розничной купле-продаже несет расходы, связанные с реализацией за собственный счет, что логично в ситуациях, когда интерес агента определяется через собственную наценку. Однако и в этом случае, как и с определением обязательного вознаграждения, действующее законодательство и практика делового оборота расходятся.

Проблема осложняется сложившейся судебной практикой, в соответствии с которой расходы агенту компенсируются, даже если он заранее не уведомил о них принципала. По сути, это дает возможность агенту требовать компенсации расходов, даже если договор между сторонами об этом вообще не упоминает.

Если стороны пришли к соглашению, что каждая из них самостоятельно несет расходы, то для фиксации в договоре условий, наиболее близких к реальным отношениям, целесообразно ввести в документ положения, серьезно усложняющие выполнение требования о возмещении расходов. Самые распространенные из них — это требования о согласовании сметы расходов в форме и сроки, определенные сторонами (пример 2).

Пример 2. Пример формулировки о согласовании сметы расходов и сроков в договоре с агентом.

«2.3. Принципал обязан возместить Агенту понесенные им расходы, которые были необходимы для исполнения поручения. Стороны обязаны согласовать примерную смету предполагаемых расходов не позднее 3 календарных дней до начала расчетного периода. Расчетным периодом для целей настоящего пункта стороны считают один календарный месяц. Смета составляется с соблюдением требований и по форме, определенной сторонами в Приложении N 3 к настоящему договору. Агент при предоставлении сметы обязан обосновать сумму предстоящих расходов. В случае нарушения Агентом обязанности по разработке, предоставлению и обоснованию сметы Принципал вправе отказать в возмещении понесенных последним расходов».

Подобные положения в договоре не снимают риски недобросовестных действий со стороны партнера, но позволяют перевести спор из состояния прямого требования в выяснение очередности исполнения взаимных обязательств.

Несоответствие «пожеланий» сторон и требований закона, большой документооборот в рамках отчетов агента перед принципалом — все это делает агентское соглашение не самым популярным видом договора. Однако он незаменим, если предприниматель работает с небольшими интернет-магазинами, базирующимися на его собственном складе. Такая схема работы позволяет более чутко реагировать на изменяющийся спрос покупателей и контролировать товар, передаваемый магазину.

Тем не менее большее распространение сейчас получил другой тип отношений — договор поставки с обязательством обратного выкупа. Это объясняется тем, что его считают более удобным крупные игроки дистанционного рынка. Посмотрим, почему его предпочитают агентскому соглашению.

Договор поставки с обратным выкупом

Данный тип договора активно используют интернет-магазины, создающие собственные товарные запасы или осуществляющие реализацию по принципу распродаж (формирующие перед рассылкой пул заказов). Он представляется им более удобным по сравнению с агентским соглашением по целому ряду причин. Прежде всего это отсутствие необходимости предоставлять отчеты собственнику товара и упрощенная система ценообразования. Вместе с тем, чтобы снять с себя риски образования неликвидных запасов, магазины предлагают включать в договор возможность обратного выкупа продукции. Варианты формулировок договора об обратном выкупе приведены в примерах 3 и 4.

Пример 3. «1.2. Если Покупатель не реализует Товар в течение 30 (тридцати) рабочих дней после его принятия, Покупатель имеет право вернуть данный Товар Продавцу, а Продавец обязуется принять возвращаемый Товар и вернуть уплаченную за него сумму либо по согласованию с Покупателем зачесть уплаченные Покупателем денежные средства в счет следующей поставки. Если Товар не был оплачен, то оплата соответствующей партии Товара производится в сумме за вычетом стоимости возвращаемого Товара».

Данное требование, на наш взгляд, имеет смысл разъяснить, добавив, например, следующее:

«Возврат товара надлежащего качества осуществляется путем обратного выкупа Товара Продавцом по цене продажи Товара Покупателю. Одновременно с передачей Товара Покупатель обязан выставить счет-фактуру в порядке, предусмотренном действующим законодательством РФ».

Пример 4. «1.2. Если в течение 45 рабочих дней с момента фактической передачи Товара Покупатель не реализует поставленный ему Товар, Поставщик обязан по требованию Покупателя заключить с Покупателем договор поставки (обратной реализации), приобрести и вывезти такой Товар за свой счет со склада Покупателя (Грузополучателя Покупателя) в течение 30 (тридцати) дней с момента получения от Покупателя письменного уведомления. При этом товарный вид и целостность упаковки Товара должны быть сохранными, а наличие на упаковке стикера Покупателя является допустимым условием.

Цена, по которой Поставщик приобретает Товар, должна соответствовать цене, указанной в соответствующих приходных документах на каждую конкретную товарную позицию».

Основной проблемой при работе с этим типом договоров является то, что для интересов налогового учета не имеет значения, был ли товар приобретен у вашего покупателя методом обратного выкупа или куплен новый товар у третьего лица. Каждый случай перехода права собственности на возмездной основе признается реализацией для целей налогообложения, речь идет прежде всего о налоге на добавленную стоимость. То же самое относится и к упрощенной системе налогообложения. В обоих случаях данные операции увеличивают товарооборот предпринимателя, что критично прежде всего для «упрощенцев», для которых данный показатель определяет налоговую нагрузку да и саму возможность сохранить специальный режим налогообложения. Кроме того, подобные операции традиционно вызывают вопросы со стороны налоговых органов. Приобретение товара по той же цене, по которой он только что продан, с экономической точки зрения, выглядит довольно странно, и не всегда удается доходчиво объяснить, что без этого условия данного договора просто не существовало бы.

Стоит заметить, что при работе с крупными организациями дистанционной торговли предприниматель обычно оказывается в положении «слабой» стороны и почти не может повлиять на условия работы и текст соглашения. Поэтому он должен быть вдвойне внимательным при соблюдении подобных соглашений. Только реальная оценка условий договора и может помочь избежать значительных потерь — как финансовых, так и репутационных.

По материалам ПС КонсультантПлюс

Другие публикации:Для создания интернет-магазина прежде всего понадобится сайт.

Отметим, что нормы гражданского законодательства РФ не содержат такого понятия, как "сайт".

Ранее действовавшие Рекомендации Центробанка, касающиеся информационного содержания и организации веб-сайтов кредитных организаций в сети Интернет, содержат понятие веб-сайта. Им является представляемая в Интернете иерархически организованная, непосредственно адресуемая совокупность связанных визуально воспринимаемых информационных страниц и элементов управления доступом к программно-информационным средствам веб-сервера 1 .

Налоговики, в свою очередь, отмечают, что по своей сути интернет-сайт - это совокупность двух объектов авторского права: программы, обеспечивающей его функционирование, и графического решения (дизайна) 2 .

Таким образом, сайт представляет собой результат интеллектуальной деятельности, поскольку и программа для ЭВМ, и дизайн являются объектами авторских прав 3 .

Следовательно, для того, чтобы фирма, планирующая реализовывать товары через интернет-магазин, могла использовать сайт, ей нужно обладать исключительными правами на результат интеллектуальной деятельности либо получить право пользования сайтом на основании лицензионного договора, заключенного с правообладателем сайта.

Обладать исключительными правами на результат интеллектуальной деятельности фирма может в случае заключения договора об отчуждении исключительных прав с правообладателем.

При этом если сайт создает работник компании в рамках исполнения им должностных обязанностей, то исключительное право на служебное произведение изначально будет принадлежать фирме-работодателю, если трудовым или иным договором между фирмой и автором (работником) не предусмотрено иное 4 .

В бухгалтерском учете созданный сайт, исключительные права на который принадлежат фирме, является нематериальным активом, так как выполняются все условия принятия к бухгалтерскому учету данного объекта в качестве НМА 5 .

Сайт принимают к бухгалтерскому учету по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к учету. Фактической (первоначальной) стоимостью сайта признают сумму затрат на его приобретение, создание и обеспечение условий для использования этого актива в запланированных целях 6 .

Иными словами, в первоначальную стоимость сайта следует включить затраты, непосредственно связанные с его созданием и обеспечением условий для его использования в деятельности интернет-магазина. К таким затратам относят стоимость работы программистов, страховые взносы с сумм оплаты их труда, амортизацию основных средств, а также затраты на первоначальную регистрацию доменного имени и услуги хостинга, так как без них сайт не может быть использован в целях его создания.

В дальнейшем затраты на услуги хостинга признают в составе расходов на продажу ежемесячно в соответствии с предоставляемыми актами об оказании услуг.

Что касается затрат на перерегистрацию доменного имени, которые будут понесены в дальнейшем, то их нужно будет учесть в составе расходов будущих периодов на счете 97 с последующим равномерным списанием в состав расходов на продажу текущего периода в течение срока действия регистрации домена 7 .

Необходимо отметить, что приказом Минфина России 8 (на момент написания статьи опубликован не был) внесены изменения в Положение № 34н в части порядка учета расходов будущих периодов. Согласно этим изменениям затраты, произведенные фирмой в отчетном периоде, но относящиеся к следующим отчетным периодам, отражают в бухгалтерском балансе в соответствии с условиями признания активов. Списывают такие расходы в порядке, установленном для списания стоимости активов данного вида 9. При этом в План счетов и Инструкцию изменения относительно счета 97 внесены не были.

Так как в бухгалтерском учете расходы признают в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления, расходы на перерегистрацию доменного имени, уплаченные единовременно, но фактически относящиеся к нескольким отчетным периодам, следует признавать в составе расходов текущего периода равномерно в течение срока действия регистрации домена. При этом ввиду того, что на настоящий момент не внесены изменения в План счетов и Инструкцию к нему, такие расходы можно учитывать на счете 97.

При принятии сайта к бухгалтерскому учету необходимо определить срок его полезного использования или установить, что этот сайт является нематериальным активом с неопределенным сроком полезного использования. Сроком полезного использования является выраженный в месяцах период, в течение которого фирма предполагает использовать сайт с целью получения экономической выгоды 10 .

Стоимость сайта с определенным сроком полезного использования погашают посредством начисления амортизации в течение срока полезного использования 11 .

Амортизацию можно рассчитывать одним из предложенных ПБУ 14/2007 способом. Наиболее простой и чаще всего используемый способ расчета амортизации - линейный 12 .

Амортизационные отчисления по сайту возникают с 1-го числа месяца, следующего за месяцем принятия его к учету, и начисляются до полного погашения стоимости сайта либо списания его с учета 13 (пример 1).

Когда фирма использует сайт на основании лицензионного договора, расходы на его создание следует учесть в составе расходов будущих периодов на счете 97. В течение срока лицензионного договора расходы, учтенные на счете 97, будут списываться в состав расходов на продажу.

Как уже отмечалось выше, в результате внесенных в Положение № 34н изменений устранено понятие "расходы будущих периодов". Однако в связи с тем, что в План счетов и Инструкцию по применению Плана счетов не внесены изменения в части счета 97, фирма вправе учитывать такие расходы на счете 97 с отнесением в состав расходов текущего периода равномерно в течение срока лицензионного договора.

В целях налогового учета затраты на создание сайта, исключительные права на который принадлежат фирме, также следует признать нематериальным активом. Первоначальную стоимость сайта, созданного самой компанией, определяют как сумму фактических расходов на его приобретение, создание, изготовление, за исключением сумм налогов, учитываемых в составе расходов 14 .

Таким образом, в первоначальную стоимость сайта как НМА следует включить стоимость работы программистов, страховые взносы, амортизацию основных средств, а также затраты на первоначальную регистрацию доменного имени и услуги хостинга, так как без них сайт не может быть использован в целях его создания 15 .

В последующем затраты на услуги хостинга признают в составе прочих расходов, связанных с производством и реализацией, ежемесячно в соответствии с предоставляемыми актами об оказании услуг. А затраты на перерегистрацию доменного имени, которые будут понесены в дальнейшем, также следует учитывать в составе прочих расходов, связанных с производством и реализацией, равномерно в течение срока действия регистрации домена 16 .

Следует отметить, что в налоговом учете, в отличие от бухгалтерского, не предусмотрено определение срока полезного использования сайта исходя из предполагаемого срока его использования. Поэтому норму амортизации следует исчислять исходя из срока полезного использования, равного 10 годам 17 .

Если затраты на создание сайта составили в общей сложности менее 40 000 рублей, то такой сайт не нужно признавать нематериальным активом в целях налогового учета и затраты на него следует списать единовременно в состав прочих расходов, связанных с производством и реализацией 18 .

Когда ежемесячные амортизационные начисления по сайту в бухгалтерском и налоговом учете отличаются, то возникают временные разницы. Эти временные разницы являются вычитаемыми и приводят к образованию отложенного налогового актива, что отражается по дебету счета 09 "Отложенные налоговые активы" в корреспонденции с кредитом счета 68 "Расчеты по налогам и сборам" 19 (пример 2).

В налоговом учете расходы на создание сайта, используемого на основании лицензионного договора, подлежат списанию в состав прочих расходов, связанных с производством и реализацией в течение срока лицензионного договора 20

Итак, фирма создала сайт и приступила к работе. Однако на практике возникает вопрос: в какой момент признавать в учете выручку от реализации, если право собственности на товар к покупателю переходит в момент его получения от курьера или от транспортной организации?

В такой ситуации необходимо использовать счет 45 "Товары отгруженные" (пример 3).

В налоговом учете выручку следует признавать в обычном порядке - на дату перехода права собственности на товар 21 .

Как отмечается в Правилах продажи товаров дистанционным способом, договор считают заключенным с момента выдачи продавцом покупателю кассового или товарного чека либо иного документа, подтверждающего оплату товара, или с момента получения продавцом сообщения о намерении покупателя приобрести товар 22 .

Если покупатель оплачивает товар наличными деньгами, то интернет-магазин обязан оформить кассовый чек при осуществлении торговли через интернет-магазин и юридическим, и физическим лицам 23 .

При этом, как отмечают налоговые органы, при оказании услуг по доставке товара с выездом на дом к заказчику целесообразно использовать компактные ККТ с автономным электропитанием из числа находящихся в Государственном реестре контрольно-кассовых машин, которые согласно Классификатору контрольно-кассовых машин, используемых на территории Российской Федерации 24. разрешены к применению в соответствующей сфере деятельности 25 .

Зачастую на практике интернет-магазины пробивают кассовый чек заранее, до момента получения оплаты от покупателя. С этим кассовым чеком курьер едет к покупателю, где и получает оплату за товар, возвращается в магазин и сдает выручку в кассу. Такой порядок, как правило, не влечет рисков при условии, что выручка будет оприходована в кассу в день ее получения курьером. В противном случае фирма может быть привлечена к административной ответственности 26 .

Если же оплата товара будет происходить в безналичной форме, то необходимости применять ККТ и, соответственно, выдавать кассовый чек у интернет-магазина не возникает 27 .

Что касается такого документа, как товарный чек, то его унифицированная форма законодательством не установлена. Поэтому форму товарного чека фирма разрабатывает и утверждает самостоятельно 28. соблюдая при этом положения закона "О бухгалтерском учете" 29. и закрепляет в качестве приложения к учетной политике.

При оплате товаров покупателем в безналичной форме или продаже товаров в кредит (за исключением оплаты с использованием банковских платежных карт) продавец обязан подтвердить передачу товара путем составления накладной или акта сдачи-приемки товара 30 .

Так как унифицированных форм этих документов также не установлено, фирма вправе оформлять накладную или акт сдачи-приемки товара в произвольной форме, с учетом требований, предъявляемых к оформлению первичных учетных документов. При желании фирма вправе оформить накладную по унифицированной форме № ТОРГ-12 31 .

Иными словами, для подтверждения факта реализации и оплаты товара покупателем - физическим лицом в безналичной форме достаточно оформить товарный чек (или накладную, или акт приема-передачи товара) в разработанной самостоятельно с учетом требований, предъявляемых к первичным документам, форме или товарную накладную по форме № ТОРГ-12.

Пример 1

Фирма заказала специализированной компании работу по созданию сайта интернет-магазина. По заключенному договору все исключительные права на созданный сайт перейдут фирме на 5 лет. Руководством фирмы было принято решение, что срок полезного использования сайта тоже будет равен этому периоду (5 лет). Также были оплачены услуги по регистрации доменного имени на один год и хостинг. По НМА фирма отражает амортизацию линейным способом.

После принятия работы у компании, создавшей сайт, бухгалтер фирмы сделает проводки:

ДЕБЕТ 08 субсчет "Приобретение НМА" КРЕДИТ 60

субсчета контрагентов

– 300 000 руб. - отражена задолженность перед компанией за создание сайта;

– 10 000 руб. - отражена задолженность за регистрацию доменного имени;

– 5000 руб. - отражена задолженность за хостинг;

ДЕБЕТ 04 КРЕДИТ 08 субсчет "Приобретение НМА"

– 315 000 руб. (300 000 + 10 000 + 5000) - учтен в составе НМА сайт интернет-магазина фирмы;

– 104 000 руб. - оприходованы карты номиналом 1000 руб. - 4000 шт.;

ДЕБЕТ 19 КРЕДИТ 60

субсчета контрагентов

– 54 000 руб. - отражен НДС по счету за создание сайта;

– 1800 руб. - отражен НДС по счету за регистрацию доменного имени;

– 900 руб. - отражен НДС по счету за услугу хостинга.

В месяце, следующем после месяца ввода сайта в эксплуатацию, бухгалтер отразит:

ДЕБЕТ 26, 44 КРЕДИТ 05

– 5250 руб. (315 000 руб. 60 мес.) - начислена амортизация сайта интернет-магазина;

ДЕБЕТ 68 субсчет "НДС" КРЕДИТ 19

– 57 700 руб. - учтен НДС к уплате в бюджет.

Пример 2

Используя условия предыдущего примера, предположим, что согласно учетной политике фирмы амортизация НМА в бухучете начисляется способом пропорционально объему проданной продукции, а в налоговом учете - линейным. Через интернет-магазин за все время функционирования сайта планируется продать товаров на 3 000 000 руб. За месяц работы интернет-магазина продано товаров на сумму 60 000 руб. Бухгалтером сделаны проводки по начислению амортизации сайта:

ДЕБЕТ 26, 44 КРЕДИТ 05

– 6300 руб. ((315 000 руб. x (60 000 руб. 3 000 000 руб.)). 100%) - начислена амортизация сайта интернет-магазина.

Сумма амортизации по данным налогового учета - 5250 руб. (315 000 руб. 60 мес. x 100%).

Разница между суммами амортизации в бухучете и налоговом учете - 1050 руб. (6300 – 5250).

ДЕБЕТ 09 КРЕДИТ 68 субсчет "Налог на прибыль"

– 210 руб. (1050 руб. x 20%) - отражена сумма отложенного налогового актива.

Пример 3

Фирма осуществляет торговлю через свой интернет-магазин. Поступил заказ от покупателя на сумму 53 100 руб. (в т. ч. НДС - 8100 руб.). Товар выдан курьеру фирмы для доставки по адресу, указанному покупателем.

Указанные операции сформируют проводки:

ДЕБЕТ 45 КРЕДИТ 41 субсчет "Товар на складе"

– 30 000 руб. - отгружен товар покупателю (без НДС);

ДЕБЕТ 62 КРЕДИТ 90 субсчет "Выручка"

– 53 100 руб. - отражена задолженность покупателя

за реализованный товар;

ДЕБЕТ 90 субсчет "НДС" КРЕДИТ 68 субсчет "НДС"

– 8100 руб. - начислен НДС с реализации.

После возвращения курьер внес в кассу фирмы деньги от покупателя и предъявил экземпляр накладной с распиской покупателя в получении заказанного товара.

Бухгалтером фирмы будут сделаны проводки:

ДЕБЕТ 50 КРЕДИТ 62

– 53 100 руб. - поступила в кассу фирмы выручка за реализованный товар;

ДЕБЕТ 90 субсчет "Себестоимость продаж" КРЕДИТ 45

– 30 000 руб. - списана покупная стоимость реализованных товаров.

Порядок применения контрольно-кассовой техники (ККТ) установлен Федеральным законом от 22 мая 2003 года № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" (далее - Закон о ККТ).

По общему правилу ККТ, включенная в государственный реестр, применяется на территории РФ в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг (п. 1 ст. 2 Закона о ККТ).

Из указанного правила существуют 2 исключения:

1) применение ККТ можно заменить бланком строгой отчетности (но это касается только тех организаций и индивидуальных предпринимателей, которые оказывают населению услуги);

2) применение ККТ можно заменить документом, подтверждающим прием денежных средств от покупателя (не обязательно бланк строгой отчетности, но непременно наличие оговоренных в законе реквизитов), если лицо применяет ЕНВД.

Между тем реализация товаров по образцам и каталогам вне стационарной торговой сети (в том числе в виде почтовых отправлений (посылочная торговля), а также через телемагазины, телефонную связь и компьютерные сети) не рассматривается как розничная торговля для целей применения ЕНВД (ст. 346.27 НК РФ).

Экспертиза статьи:

Ольга Монако,

служба Правового консалтинга ГАРАНТ, аудитор

1 п. 1.2 Рекомендаций, утв. письмом ЦБ РФ от 03.02.2004 № 16-Т

2 письмо УФНС России по г. Москве от 17.01.2007 № 20-12/004121

3 п. 1 ст. 1259 ГК РФ

4 п. 2 ст. 1295 ГК РФ

5 пп. 3, 4 ПБУ 14/2007, утв. приказом Минфина России от 27.12.2007 № 153н

6 пп. 6, 7, 9 ПБУ 14/2007

7 п. 65 Положения, утв. приказом Минфина России от 29.07.1998 № 34н; Инструкция, утв. приказом Минфина России от 31.10.2000 № 94н

8 приказ Минфина России от 24.12.2010 № 186н

9 п. 14 приказа Минфина России от 24.12.2010 № 186н

10 п. 25 ПБУ 14/2007

11 п. 23 ПБУ 14/2007

12 п. 28 ПБУ 14/2007

13 п. 31 ПБУ 14/2007

14 п. 3 ст. 257 НК РФ

15 письмо УФНС России по г. Москве от 17.01.2007 № 20-12/004121

16 подп. 49. п. 1 ст. 264 НК РФ; письмо УФНС России по г. Москве от 17.01.2007 № 20-12/004121

17 п. 2 ст. 258 НК РФ

18 подп. 26 п. 1 ст. 264 НК РФ

19 пп. 11, 14 ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 № 114н; Инструкция, утв. приказом Минфина России от 31.10.2000 № 94н

20 подп. 26 п. 1 ст. 264 НК РФ

21 п. 3 ст. 271, п. 1 ст. 39 НК РФ

22 п. 20 Правил, утв. пост. Правительства РФ от 27.09.2007 № 612

23 п. 3 ст. 2 Федерального закона

от 22.05.2003 № 54-ФЗ

24 Классификатор, утв. письмом Госналогслужбы России от 05.02.1998 № ВК-6-16/84

25 письмо УФНС России по г. Москве от 29.06.2007 № 22-12/61982

26 ст. 15.1 КоАП РФ

27 письмо Минфина России от 09.06.2009 № 03-01-15/6-293

28 письмо Минфина России от 11.02.2009 № 03-11-06/3/28

29 Федеральный закон от 21.11.1996 № 129-ФЗ

30 п. 20 Правил, утв. пост. Правительства РФ от 27.09.2007 № 612

31 пост. Госкомстата России от 25.12.1998 № 132

Цитата: «Здравствуйте! 2 интернет-магазина: фототехника и одежда

Имеется св-во о регистрации меня как ИП.

Нужны такие документы, как:

— на предмет отсутсвтия претензий заказчика к качеству товара при получении

— может быть еще какие-то документы.

Покупателю физ.лицу выдаются следующие документы:

— товарный чек, либо товарная накладная (это как вам удобно)

— кассовый чек (при расчетах наличными) + корешок приходного кассового ордера (ПКО).

С/ф физ.лицу не нужна. Если Вы на ОСН, то делаете один экз. с/ф для своей «бухгалтерии».

Покупателю юр.лицу выдаются следующие документы:

— договор купли-продажи (на усмотрение сторон. Согласно ГК РФ договор может быть заключен в устной форме)

— счет на оплату (при отсутствие договора счет обязателен).

— товарная накладная (ТОРГ-12)

— кассовый чек (при расчетах наличными) + корешок ПКО.

— с/ф (если вы на ОСН).

Это обязательные документы.

Бланки документов можно взять, например, вот здесь: http://formz.ru/forms/org

Можно установить какую-нибудь бесплатную программку для оформления первичных документов (например, Бизнес Пак).

Что касаемо документа (акт, протокол, расписка) «на предмет отсутствия претензий заказчика к качеству товара при получении». Унифицированной формы нет. Документ не является обязательным для предоставления покупателю, но Вы имеете полное право составить и предоставить его покупателю.

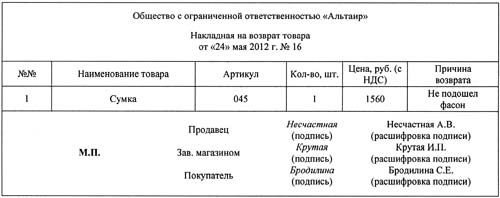

Я не точно видно выразила свою мысль. Я везу заказ клиенту с транспортной накладной ТОРГ-12. Там по пунктам указаны товары. За доставку я беру. к примеру 100 руб. Должна ли я внести ЭТО в накладную?

1. Игрушка 123руб

2. книжка 456руб.

3.Доставка-100 руб.

Это утрировано…

вопрос двойственный и вызывает много споров. кто-то вписывает, кто то нет. по логике вещей — раз вписываете, значит должен быть заявлен вид деятельности, как доставка (транспортная или какая там у вас). Если разобраться, товарная накладная ТОРГ-12 всего лишь удостоверяет перемещение товара и не служит документом, подтверждающим оказание транспортных услуг. Письмо Минфина России от 27.02.2007 N 03-03-06/1/135.

в общем — распространенная практика вносить эти расходы туда. а если заложить доставку в стоимость товара? гораздо меньше вопросов возникает

Да, вроде простой и в то же время действительно двойственный. Если вносить в стоимость товара, повышается прибыль. И разногласия, в каталоге одна цена, по факту продали на 100 руб.дороже. Если вообще не отображать? Просто брать эти 100руб.без всяких бумаг, чеков, справок и т.д.?

Публичный договор оферты не требует подписания и имеет точно такую же юридическую силу, как и «обыкновенный» подписанный договор в соответствии с Гражданским Кодексом Российской Федерации.

Настоящий договор между интернет-магазином «Тату шоп 55», именуемым в дальнейшем «Продавец» и пользователем услуг интернет-магазина, именуемым в дальнейшем «Покупатель» определяет условия приобретения товаров через сайт интернет-магазина http://tattoo-shop55.ru

1. ОБЩИЕ ПОЛОЖЕНИЯ1.1. ИП Халаев С.А. публикует настоящий договор купли-продажи, являющийся публичным договором - офертой (предложением) в адрес физических лиц в соответствии со ст. 435 и пунктом 2 статьи 437 Гражданского Кодекса Российской Федерации (далее - ГК РФ).

1.2. Настоящая публичная оферта (именуемая в дальнейшем «Оферта») определяет все существенные условия договора между ИП Халаев С.А. и лицом, акцептовавшим Оферту.

1.3. Настоящий договор заключается между Покупателем и интернет - магазином в момент оформления заказа.

1.4. Оферта может быть акцептована (принята) любым физическим лицом, имеющим намерение приобрести товары, реализуемые ИП Халаев С.А. через интернет-магазин, расположенный на сайте http://tattoo-shop55.ru

1.5. Покупатель безоговорочно принимает все условия, содержащиеся в оферте в целом (т.е. в полном объеме и без исключений).

1.6. В случае принятия условий настоящего договора (т.е. публичной оферты интернет-магазина), физическое лицо, производящее акцепт оферты, становится Покупателем.

1.7. Акцептом является получение Продавцом сообщения о намерении физического лица приобрести товар на условиях, предложенных Продавцом.

1.8. Оферта, все приложения к ней, а также вся дополнительная информация о товарах ИП Халаев С.А. опубликована на сайте http://tattoo-shop55.ru

2. СТАТУС ИНТЕРНЕТ - МАГАЗИНА «Тату шоп 55» (tattoo-shop55.ru)2.1. Интернет-магазин является собственностью ИП Халаев С.А.и предназначен для организации дистанционного способа продажи товаров через сеть интернет.

2.2. Интернет-магазин не требует от Покупателя специальных действий для использования ресурса интернет-магазина для просмотра товара, расчета и оформления заказа, таких как регистрация или заключение договора на пользование ресурсом интернет-магазина.

2.3. Интернет-магазин не несет ответственности за содержание и достоверность информации, предоставленной Покупателем при оформлении заказа.

3. СТАТУС ПОКУПАТЕЛЯ3.1. Покупатель несет ответственность за достоверность предоставленной при оформлении заказа информации, и ее чистоту от претензий третьих лиц.

3.2. Использование ресурса интернет-магазина для просмотра и выбора товара, а так же для оформления заказа является для Покупателя безвозмездным.

3.3. Товар приобретается Покупателем исключительно для личных, семейных, домашних нужд, не связанных с осуществлением предпринимательской деятельности.

4. ПРЕДМЕТ ОФЕРТЫ4.1. Продавец, на основании заказов Покупателя, продаёт Покупателю товар в соответствии с условиями и по ценам, установленным Продавцом в оферте и приложениях к ней.

4.2. Доставка товаров, заказанных и оплаченных Покупателем, осуществляется Продавцом или отправляется Почтой России либо доставляется курьерскими службами. Покупателю при оформлении заказа предоставляется право выбора способа доставки. ЗАПРЕЩЕНА ПЕРЕСЫЛКА ЖИДКОСТЕЙ авиа почтой (СДЭК, EMS)! На доставку по России риск порчи флакона лежит на покупателе.

4.3. К отношениям между Покупателем и Продавцом применяются положения ГК РФ о розничной купле-продаже (§ 2 глава 30), Закон РФ «О защите прав потребителей» от 07.02.1992 №2300-1, а также иные нормативные правовые акты, принятые в соответствии с ними. 4.4. Физическое или юридическое лицо считается принявшим все условия оферты (акцепт оферты) и приложений к ней в полном объеме и без исключений с момента получения Продавцом сообщения о намерении Покупателя приобрести товар на условиях, предложенных Продавцом. В случае акцепта оферты физическое лицо считается заключившим с Продавцом договор купли-продажи заказанных товаров и приобретает статус Покупателя.

5. ПОРЯДОК ЗАКЛЮЧЕНИЯ ДОГОВОРА КУПЛИ-ПРОДАЖИ5.1. Покупатель может оформить заказ самостоятельно на сайте интернет-магазина, либо через менеджера по телефонам и другим контактным данным, указанным на сайте, на условиях Договора купли-продажи (публичной оферты интернет-магазина).

5.2. При оформлении заказа в интернет-магазине, Покупатель обязан предоставить о себе информацию:

5.3. Волеизъявление Покупателя осуществляется посредством внесения последним соответствующих данных в форму заказа в интернет-магазине, либо подачей заявки через менеджера интернет-магазина или по e-mail.

6. ИНФОРМАЦИЯ О ТОВАРЕ6.1. Товар представлен на сайте через фото-образцы. Каждый фото-образец сопровождается текстовой информацией: наименованием, ценой и описанием товара.

6.2. Все информационные материалы, представленные в интернет - магазине, носят справочный характер и не могут в полной мере передавать информацию о свойствах и характеристиках товара, включая цвета, размеры и формы. В случае возникновения у Покупателя вопросов, касающихся свойств и характеристик товара.

6.3. По просьбе Покупателя менеджер интернет-магазина обязан предоставить (по телефону или посредством электронной почты) прочую информацию, необходимую и достаточную, с точки зрения Покупателя, для принятия им решения о покупке товара.

6.4. Покупатель уведомлен о том, что приобретая товар со скидкой, установленной в связи с его недостатками (дефектами), он лишается права ссылаться на них в дальнейшем.

7. ПОРЯДОК ПРИОБРЕТЕНИЯ ТОВАРА7.1. Покупатель вправе оформить заказ на любой товар, представленный в интернет-магазине. Минимальная сумма заказа 1000 рублей. Каждый товар может быть заказан в любом количестве. Исключения из указанного правила указаны в описании каждого товара в случае проведения акций, снятия товара с продажи и т.п.

7.2. Заказ может быть оформлен Покупателем по телефонам, указанным на сайте, или оформлен самостоятельно на сайте.

7.3. После оформления заказа Продавец подтверждает заказ Покупателя путем отправления на e-mail Покупателя информации, подтверждающий принятие заказа, с указанием наименования, цены выбранного товара и общей суммы заказа или менеджер интернет-магазина связывается с Покупателем по телефону.

8. ЦЕНА ТОВАРА И СКИДКИ8.1. Цена товара в интернет-магазине указана в рублях РФ за единицу товара.

8.2. Указанная на сайте цена товара может быть изменена интернет-магазином в одностороннем порядке, при этом цена на заказанный и оплаченный Покупателем товар изменению не подлежит.

8.3. Полная стоимость заказа состоит из каталожной стоимости товара и стоимости доставки.

8.4. На товары с маркировкой PRO* скидки не предоставляются.

8.5. На товары, участвующие в акциях, скидки не предоставляются.

9. ОПЛАТА ТОВАРА9.1. Способы и порядок оплаты товара указаны на сайте в разделе «Оплата ». При необходимости порядок и условия оплаты заказанного товара оговариваются Покупателем с менеджером интернет-магазина.

9.2. При безналичной форме оплаты Покупатель обязан оплатить выставленный счет в течении двух банковских дней. В случае не оплаты заказ аннулируется. При безналичной форме оплаты обязанность Покупателя по уплате цены товара считается исполненной с момента зачисления соответствующих денежных средств на расчетный счет, указанный Продавцом.

9.3. Покупатель оплачивает заказ любым способом, выбранным в интернет-магазине.

9.4. Расчеты Сторон при оплате заказа осуществляются в российских рублях.

10. ДОСТАВКА ТОВАРОВ10.1. Способы, порядок и сроки доставки товара указаны на сайте в разделе «Доставка ».

10.2. Доставка товара Курьером: при доставке товар вручается Покупателю или Представителю, право собственности и риск случайной гибели, утраты или повреждения товара переходит с Продавца на Покупателя с момента передачи товара Покупателю или Представителю.

10.3. Вы можете получить ваш заказ в ближайшем отделении почты России. При оформлении заказа укажите точный адрес и получателя посылки (ФИО). Доставка почтой России осуществляется при полной предоплате или наложенным платежом с предварительной оплатой доставки товара. Стоимость доставки рассчитывается во время оформления заказа. Доставка товара Почтой России: право собственности и риск случайной гибели, утраты или повреждения товара переходит с Продавца на Покупателя с момента передачи товара Покупателю в Отделении Почты России.

10.4. Доставка почтой России осуществляется при полной предоплате или наложенным платежом с предварительной оплатой доставки товара. Во время оформления рассчитывается примерная стоимость доставки.

10.5. Интернет магазин Тату Шоп 55 не несет ответственности за нарушение сроков доставки Почтой России, Курьерской службы EMS и других транспортных компаний.

10.6. В соответствии с почтовыми правилами РФ, посылка/бандероль, не востребованная получателем в течение одного месяца, возвращается на адрес отправителя. Независимо от того, получали Вы извещение с почты или нет, Вам будет необходимо оплатить наши почтовые расходы в соответствии с п.3 ст. 497 ГК РФ и п.4 ст.26.1 Закона РФ о Защите прав потребителей. Пожалуйста, ознакомьтесь с Договором оферты. Осуществляя отправку заказа к нам в магазин, Вы автоматически соглашаетесь с его условиями.

11. ВОЗВРАТ ТОВАРА11.1. В соответствии с Законом "О защите прав потребителей" (от 27.06.2011 N 162-ФЗ), покупатель вправе отказаться от товара в любое время до его передачи, а после передачи товара - в течение семи дней.

11.2. Потребитель не вправе отказаться от товара надлежащего качества, имеющего индивидуально-определенные свойства, если указанный товар может быть использован исключительно приобретающим его потребителем.

11.3. При отказе потребителя от качественного, некачественного товара продавец должен возвратить ему денежную сумму, уплаченную потребителем по договору, за исключением расходов на доставку от потребителя возвращенного товара, не позднее чем через десять дней со дня получения от потребителя некачественного товара.

11.4. Возвращенный товар будет принят только тогда, когда он вернулся в оригинальной неповрежденной упаковке, с полным содержанием и доказательством покупки. Возврату не подлежат краски, тату машинки, машинки для перманентного макияжа и предметы гигиены надлежащего качества.

13. ОТВЕТСТВЕННОСТЬ СТОРОН13.1. Стороны несут ответственность в соответствии с законодательством РФ.

13.2. Продавец не несет ответственности за ущерб, причиненный Покупателю вследствие ненадлежащего использования им товаров, заказанных в интернет-магазине.

13.3. Стороны освобождаются от ответственности за неисполнение или ненадлежащее исполнение обязательств по договору на время действия непреодолимой силы.

13.4. При обращении Покупателя по факту приобретения некачественного товара, Покупатель несет полную материальную ответственность перед Продавцом в том случае, если независимая экспертиза установит умышленное нанесение повреждений. В этом случае Покупатель в судебном порядке понесет расходы за оплату услуг независимой экспертизы, стоимости товара, доставки и морального ущерба.

14. ПРОЧИЕ УСЛОВИЯ14.1. К отношениям между Покупателем и Продавцом применяется законодательство Российской Федерации.

14.2. В случае возникновения вопросов и претензий со стороны Покупателя, он должен обратиться по телефону: +7 (913) 655-54-52

14.3. Настоящий договор вступает в силу с даты акцепта Покупателем настоящей оферты и действует до полного исполнения обязательств Сторонами.

14.4. Все споры и разногласия, возникающие при исполнении Сторонами обязательств по настоящему договору, решаются путем переговоров. В случае невозможности их устранения, Стороны имеют право обратиться за судебной защитой своих интересов.

14.5. Интернет-магазин оставляет за собой право расширять и сокращать товарное предложение на сайте, регулировать доступ к покупке любых товаров, а также приостанавливать или прекращать продажу любых товаров по своему собственному усмотрению.

15. АДРЕС И РЕКВИЗИТЫ ПРОДАВЦАИП Халаев Сергей Анатольевич

Адрес: г. Омск, 644043, ул. Ленина д. 10 офис 15 (2 этаж)

тел. МТС +7 (913) 655-54-52

тел. склад 8 (3812) 244-526