Рейтинг: 5.0/5.0 (1678 проголосовавших)

Рейтинг: 5.0/5.0 (1678 проголосовавших)Категория: Бланки/Образцы

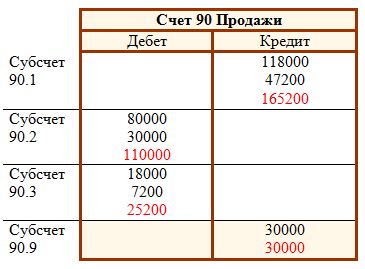

Счет 90 "Продажи" предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость по:

При признании в бухгалтерском учете сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. отражается по кредиту счета 90 "Продажи" и дебету счета 62 "Расчеты с покупателями и заказчиками". Одновременно себестоимость проданных товаров, продукции, работ, услуг и др. списывается с кредита счетов 43 "Готовая продукция", 41 "Товары", 44 "Расходы на продажу", 20 "Основное производство" и др. в дебет счета 90 "Продажи".

В организациях, занятых производством сельскохозяйственной продукции, по кредиту счета 90 "Продажи" отражается выручка от продажи продукции (в корреспонденции со счетом 62 "Расчеты с покупателями и заказчиками"), а по дебету - плановая себестоимость ее (в течение года, когда фактическая себестоимость не выявлена) и разница между плановой и фактической себестоимостью проданной продукции (в конце года). Плановая себестоимость проданной продукции, а также суммы разниц списываются в дебет счета 90 "Продажи" (или сторнируются) в корреспонденции с теми счетами, на которых учитывалась эта продукция.

В организациях, осуществляющих розничную торговлю и ведущих учет товаров по продажным ценам, по кредиту счета 90 "Продажи" отражается продажная стоимость проданных товаров (в корреспонденции со счетами учета денежных средств и расчетов), а по дебету - их учетная стоимость (в корреспонденции со счетом 41 "Товары") с одновременным сторнированием сумм скидок (накидок), относящихся к проданным товарам (в корреспонденции со счетом 42 "Торговая наценка").

К счету 90 "Продажи" могут быть открыты субсчета:

Записи по субсчетам 90.1 "Выручка", 90.2 "Себестоимость продаж", 90.3 "Налог на добавленную стоимость", 90.4 "Акцизы" производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90.2 "Себестоимость продаж", 90.3 "Налог на добавленную стоимость", 90.4 "Акцизы" и кредитового оборота по субсчету 90.1 "Выручка" определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90.9 "Прибыль / убыток от продаж" на счет 99 "Прибыли и убытки". Таким образом, синтетический счет 90 "Продажи" сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 "Продажи" (кроме субсчета 90.9 "Прибыль / убыток от продаж"), закрываются внутренними записями на субсчет 90.9 "Прибыль / убыток от продаж".

Аналитический учет по счету 90 "Продажи" ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией.Счет

Т.В.Федосова

Бухгалтерский учет

Конспект лекций. Таганрог: ТТИ ЮФУ, 2007

Финансовый результат от деятельности организации за период представляет собой сальдо полученных ею доходов и расходов. Согласно ПБУ 9/99 и 10/99 организация получает доходы и несет расходы по обычной деятельности, операционные и внереализационные (чрезвычайные отменены).

Финансовый результат - конечный экономический итог хозяйственной деятельности предприятия, выражается в форме прибыли (дохода) или убытка.

Балансовая прибыль (убыток) - складывается из прибыли (убытка) от реализации, причитающихся к получению процентов за вычетом подлежащих к уплате, подлежащих к получению доходов по акциям и от участия в совместной деятельности, прочих операционных доходов за вычетом операционных расходов, внереализационных доходов за вычетом внереализационных расходов. (Схема).

10.1.1. Учет прибыли/убытка от обычной деятельностиДоходы от обычных видов деятельности отражаются по счету 90 "Продажи" (субсчет 1 "Выручка"). К ним относится выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связано с этой деятельностью (арендная плата).

В тех организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, получение которых связано с этой деятельностью (лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности).

Наконец, в организациях, предметом деятельности которых является участие в уставных капиталах других организаций, выручкой тоже считаются поступления, получение которых связано с этой деятельностью.

По этому же счету (субсчет 2 "Себестоимость продаж") отражаются расходы по обычным видам деятельности, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг, - иными словами, расходы, связанные с предметом деятельности организации.

Расходы, осуществление которых связано с предоставлением за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности и от участия в уставных капиталах других организаций, когда это не является предметом деятельности организации, относятся к операционным расходам.

Расходами по обычным видам деятельности считается также возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемое в виде амортизационных отчислений.

При признании в бухгалтерском учете сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и т.д. отражается по кредиту счета 90 "Продажи" и дебету счета 62 "Расчеты с покупателями и заказчиками". Одновременно себестоимость проданных товаров, продукции, работ, услуг и т.д. списывается с кредита счетов 43 "Готовая продукция", 41 "Товары", 44 "Расходы на продажу", 20 "Основное производство" и других соответствующих счетов в дебет счета 90 "Продажи".

В организациях, занятых производством сельскохозяйственной продукции, по кредиту счета 90 "Продажи" отражается выручка от продажи продукции (в корреспонденции со счетом 62 "Расчеты с покупателями и заказчиками"), а по дебету - ее плановая себестоимость (в течение года, когда фактическая себестоимость не выявлена) и разница между плановой и фактической себестоимостью проданной продукции (в конце года).

Плановая себестоимость проданной продукции, а также суммы разниц списываются в дебет счета 90 "Продажи" (или сторнируются) в корреспонденции с теми счетами, на которых учитывалась эта продукция.

В организациях, осуществляющих розничную торговлю и ведущих учет товаров по продажным ценам, по кредиту счета 90 "Продажи" отражается продажная стоимость проданных товаров (в корреспонденции со счетами учета денежных средств и расчетов). По дебету отражается их учетная стоимость (в корреспонденции со счетом 41 "Товары") с одновременным сторнированием сумм скидок (накидок), относящихся к проданным товарам (в корреспонденции со счетом 42 "Торговая наценка").

К счету 90 "Продажи" могут быть открыты субсчета:

90-2 "Себестоимость продаж";

90-3 "Налог на добавленную стоимость";

90-9 "Прибыль/убыток от продаж", причем субсчет 90-9 "Прибыль/убыток от продаж" предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Записи по субсчетам 90-1 "Выручка", 90-2 "Себестоимость продаж", 90-3 "Налог на добавленную стоимость", 90-4 "Акцизы" производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2 "Себестоимость продаж", 90-3 "Налог на добавленную стоимость", 90-4 "Акцизы" и кредитового оборота по субсчету 90-1 "Выручка" определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц.

Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета90-9 "Прибыль/убыток от продаж" на счет 99 "Прибыли и убытки". Таким образом, синтетический счет 90 "Продажи" сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 "Продажи" (кроме субсчета 90-9 "Прибыль/убыток от продаж"), закрываются внутренними записями на субсчет 90-9 "Прибыль/убыток от продаж".

10.1.2. Сальдо прочих доходов и расходовОперационные и внереализационные доходы и расходы организации обобщаются на счете 91 "Прочие доходы и расходы".

Счет «Прочие доходы и расходы» 91

91-1 «Прочие доходы»

91-2 «Прочие расходы»

91-9 «Сальдо прочих доходов и расходов»

По кредиту счета 91 "Прочие доходы и расходы", субсчет "Прочие доходы", в течение отчетного периода находят отражение следующиеоперационные доходы:

- поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (если объем менее 5% от выручки от обычной деятельности);

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке, и

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- сумма дооценки активов;

- прочие внереализационные доходы.

По дебету счета 91 "Прочие доходы и расходы", субсчет "Прочие расходы", в течение отчетного периода находят отражение операционные расходы:

- расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

- прочие операционные расходы и

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- сумма уценки активов;

- перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

- прочие внереализационные расходы.

Субсчет 9 "Сальдо прочих доходов и расходов" счета 91 предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи по субсчетам 91-1 "Прочие доходы" и 91-2 "Прочие расходы" производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 "Прочие расходы" и кредитового оборота по субсчету 91-1 "Прочие доходы" определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 "Сальдо прочих доходов и расходов" на счет 99 "Прибыли и убытки".

Таким образом, синтетический счет 91 "Прочие доходы и расходы" сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 91 "Прочие доходы и расходы" (кроме субсчета 91-9 "Сальдо прочих доходов и расходов"), закрываются внутренними записями на субсчет 91-9 "Сальдо прочих доходов и расходов".

Вопрос, отражается выручка с НДС или без НДС на счетах учета финансовых результатов, может стать проблемой для некоторых бухгалтеров. Разберемся, как же правильно отразить выручку - с НДС или без него.

2 счета для выручки — когда какой использовать?Для отражения выручки в бухучете планом счетов, утв. приказом Минфина РФ от 31.10.2000 № 94н, предусмотрены 2 счета:

Счет 90 предназначен для отражения доходов от обычной деятельности, например продажи собственной продукции, покупных товаров, выполняемых работ, оказываемых услуг.

При признании выручки данный счет кредитуется в корреспонденции со счетом 62 "Расчеты с покупателями и заказчиками". Одновременно себестоимость проданных товаров, продукции, работ, услуг и пр. списывается с кредита счетов 43 "Готовая продукция", 41 "Товары", 44 "Расходы на продажу", 20 "Основное производство" и др. в дебет счета 90 "Продажи".

На счете 91 показываются прочие доходы. Это могут быть доходы от сдачи в аренду имущества, продажи ОС и др. активов, полученные проценты, штрафы и т. п. Доходы также отражаются по кредиту счета в корреспонденции со счетами 62 "Расчеты с покупателями и заказчиками", 76 "Расчеты с разными дебиторами и кредиторами" и др. А расходы — по дебету, корреспондируясь со счетами учета затрат, активов, денежных средств и т. п.

Отражать выручку с НДС или без него?В инструкции к счету 90 непосредственно не поясняется, брать выручку с НДС или без него. Однако указано, что причитающийся к получению с покупателей (заказчиков) НДС отражается дебетовыми оборотами на субсчете 90-3 "Налог на добавленную стоимость" — а значит, исключается из выручки при выведении финансового результата (при сопоставлении оборотов по субсчетам 1 и 3 выходит выручка без НДС ).

Порядком применения счета 62 прямо предусмотрено, что этот счет дебетуется в корреспонденции со счетами 90 "Продажи", 91 "Прочие доходы и расходы" на суммы, на которые предъявлены расчетные документы. При реализации, облагаемой НДС, расчетные документы предъявляются с учетом налога (п. 4 ст. 168 НК РФ).

В части счета 68 "Расчеты по налогам и сборам" поясняется, что он кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) к взносу в бюджеты.

Таким образом, на вопрос о том, показывать на счетах 90 и 91 выручку с НДС или без. следует ответ: выручка должна отражаться с учетом налога на добавленную стоимость.

ИтогиИтак, облагаемые НДС доходы на счетах 90 и 91 отражаются с учетом налога.

А значит, в бухучете будут записи:

Дебет 62 (76) Кредит 90 (91) — на сумму с НДС;

Дебет 90 (если при продаже актива использовался счет 90) или 91 (если продажа осуществлялась через счет 91) Кредит 68 — на сумму НДС к уплате в бюджет.

Рост налогов - основное событие для малого бизнеса в этом году

Госдума приняла законопроект о сокращении проверок малого бизнеса

Аванс, уплаченный контрагенту, расходом не является

Срок перерегистрации ООО отменят

Ставка рефинансирования снова снижается

Коэффициент-дефлятор К1 на 2010 год

Арендатор вправе вычесть НДС по капвложениям

Петербургские налоговики составили списки главных должников

Окончание лицензии не приводит к отмене сбора

Счет 90 "Продажи" предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость по:

готовой продукции и полуфабрикатам собственного производства;

работам и услугам промышленного характера;

работам и услугам непромышленного характера;

покупным изделиям (приобретенным для комплектации);

строительным, монтажным, проектно-изыскательским, геолого-разведочным, научно-исследовательским и т.п. работам;

товарам;

услугам по перевозке грузов и пассажиров;

транспортно-экспедиционным и погрузочно-разгрузочным операциям;

услугам связи;

предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды (когда это является предметом деятельности организации);

предоставлению за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (когда это является предметом деятельности организации);

участию в уставных капиталах других организаций (когда это является предметом деятельности организации) и т.п.

При признании в бухгалтерском учете сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. отражается по кредиту счета 90 "Продажи" и дебету счета 62 "Расчеты с покупателями и заказчиками". Одновременно себестоимость проданных товаров, продукции, работ, услуг и др. списывается с кредита счетов 43 "Готовая продукция", 41 "Товары", 44 "Расходы на продажу", 20 "Основное производство" и др. в дебет счета 90 "Продажи".

В организациях, занятых производством сельскохозяйственной продукции, по кредиту счета 90 "Продажи" отражается выручка от продажи продукции (в корреспонденции со счетом 62 "Расчеты с покупателями и заказчиками"), а по дебету - плановая себестоимость ее (в течение года, когда фактическая себестоимость не выявлена) и разница между плановой и фактической себестоимостью проданной продукции (в конце года). Плановая себестоимость проданной продукции, а также суммы разниц списываются в дебет счета 90 "Продажи" (или сторнируются) в корреспонденции с теми счетами, на которых учитывалась эта продукция.

В организациях, осуществляющих розничную торговлю и ведущих учет товаров по продажным ценам, по кредиту счета 90 "Продажи" отражается продажная стоимость проданных товаров (в корреспонденции со счетами учета денежных средств и расчетов), а по дебету - их учетная стоимость (в корреспонденции со счетом 41 "Товары") с одновременным сторнированием сумм скидок (накидок), относящихся к проданным товарам (в корреспонденции со счетом 42 "Торговая наценка").

К счету 90 "Продажи" могут быть открыты субсчета:

На субсчете 90-1 "Выручка" учитываются поступления активов, признаваемые выручкой.

На субсчете 90-2 "Себестоимость продаж" учитывается себестоимость продаж, по которым на субсчете 90-1 "Выручка" признана выручка.

На субсчете 90-3 "Налог на добавленную стоимость" учитываются суммы налога на добавленную стоимость, причитающиеся к получению от покупателя (заказчика).

На субсчете 90-4 "Акцизы" учитываются суммы акцизов, включенных в цену проданной продукции (товаров).

Организации - плательщики экспортных пошлин могут открывать к счету 90 "Продажи" субсчет 90-5 "Экспортные пошлины" для учета сумм экспортных пошлин.

Субсчет 90-9 "Прибыль / убыток от продаж" предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Записи по субсчетам 90-1 "Выручка", 90-2 "Себестоимость продаж", 90-3 "Налог на добавленную стоимость", 90-4 "Акцизы" производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2 "Себестоимость продаж", 90-3 "Налог на добавленную стоимость", 90-4 "Акцизы" и кредитового оборота по субсчету 90-1 "Выручка" определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 "Прибыль / убыток от продаж" на счет 99 "Прибыли и убытки". Таким образом, синтетический счет 90 "Продажи" сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 "Продажи" (кроме субсчета 90-9 "Прибыль / убыток от продаж"), закрываются внутренними записями на субсчет 90-9 "Прибыль / убыток от продаж".

Аналитический учет по счету 90 "Продажи" ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией.

Счет 90 "Продажи"

корреспондирует со счетами:

11 Животные на выращивании и откорме

20 Основное производство

21 Полуфабрикаты собственного производства

23 Вспомогательные производства

26 Общехозяйственные расходы

29 Обслуживающие производства и хозяйства

40 Выпуск продукции (работ,услуг)

41 Товары

42 Торговая наценка

43 Готовая продукция

44 Расходы на продажу

45 Товары отгруженные

58 Финансовые вложения

68 Расчеты по налогам и сборам

79 Внутрихозяйственные расчеты

99 Прибыли и убытки

46 Выполненные этапы по незавершенным работам

50 Касса

51 Расчетные счета

52 Валютные счета

57 Переводы в пути

62 Расчеты с покупателями и заказчиками

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

98 Доходы будущих периодов

99 Прибыли и убытки

В бухгалтерском учете доходы и расходы могут быть нескольких видов:

Финансовый результат по обычным видам деятельности отражают на счете 90 «Продажи».

В соответствии с Планом счетов к нему открывают субсчета:

31 декабря бухгалтеру необходимо закрыть все субсчета, открытые к счету 90 «Продажи».

Сделайте это так:

а) кредитовое сальдо субсчета 90-1 закрывают проводкой:

Дебет 90-1 Кредит 90-9

– закрыт субсчет 90-1 по окончании года;

б) дебетовое сальдо субсчетов 90-2, 90-3, 90-4 и др. кроме 90-9, закрывают проводками:

Дебет 90-9 Кредит 90-2 (90-3, 90-4…)

– закрыты субсчета 90-2 (90-3, 90-4…) по окончании года.

© 2001—2016 «Практическая бухгалтерия».

Использование материалов возможно только с письменного разрешения редакции сайта .

Свидетельство о регистрации СМИ: ПИ № ФС77-28196

Порядок определения выручки установлен пунктом 6 ПБУ 9/99. В данном пункте сказано, что выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности. Несмотря на то, что выручка в бухгалтерском учете отражается с учетом сумм налога на добавленную стоимость, акцизов, экспортных пошлин, перечисленные суммы не являются выручкой организации на основании пункта 3 ПБУ 9/99.

В хозяйственной деятельности организаций нередки случаи, когда покупатель продукции, товаров, работ и услуг погашает свою задолженность перед поставщиком не полностью. В тех случаях, когда величина поступлений и (или) дебиторской задолженности покрывает выручку лишь частично, выручка в бухгалтерском учете поставщика определяется как сумма поступлений и дебиторской задолженности, не покрытой поступлением.

ПРИМЕР Организация «Альфа» отгрузила организации «Гамма» товар на сумму 200 тысяч рублей, за который получена предварительная оплата в сумме 50 тысяч рублей. Выручка в данном случае будет определена на день отгрузки товара в сумме 200 тысяч рублей. В бухгалтерском учете организации «Альфа» будет числиться дебиторская задолженность за организацией «Гамма» в сумме 150 тысяч рублей до момента ее погашения полностью или частично.

Рассмотрим, как отражается выручка от обычных видов деятельности на счетах бухгалтерского учета при использовании метода начисления.

Для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению, утвержденного Приказом Минфина Российской Федерации от 31 октября 2000 года № 94н предназначен счет 90 «Продажи». На данном счете отражается, в частности, выручка и себестоимость по предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды (когда это является предметом деятельности организации).

При признании в бухгалтерском учете сумма выручки отражается по кредиту счета 90 «Продажи» и дебету сче

та 62 «Расчеты с покупателями и заказчиками». По дебету счета 90 одновременно отражается себестоимость оказанных услуг. К счету 90 «Продажи» могут быть открыты субсчета:

На субсчете 90-1 учитываются поступления, признаваемые выручкой, на субсчете 90-2 учитывается себестоимость продаж, относящихся к признанной выручке, на субсчете 90-3 учитываются суммы налога на добавленную стоимость, на субсчете 90-4 учитываются суммы акцизов. Субсчет 90-9 предназначен для выявления финансового результата от продаж за отчетный месяц.

Выручка от продажи в бухгалтерском учете организации отражается в момент ее признания (то есть в момент передачи, отгрузки, подписания акта выполненных работ, оказания услуг). Исключение составляют операции по договорам с особым переходом права собственности.

Для отражения выручки в бухгалтерском учете используется запись:

Списаны затраты по работам, услугам

В соответствии с нормами главы 21 «Налог на добавленную стоимость» операции по реализации товаров (работ, услуг) на территории Российской Федерации являются объектами налогообложения, следовательно, если организация является плательщиком данного налога, то она обязана исчислить НДС с суммы реализации (статья 146 НК РФ).

Согласно статье 167 НК РФ моментом определения налоговой базы является наиболее ранняя из следующих дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

А если момент определения налоговой базы организация определяет на день оплаты, частичной оплаты предстоящих поставок товаров (выполнения работ, оказания услуг) или день передачи имущественных прав, то на день отгрузки товаров (выполнения работ, оказания услуг) или на день передачи имущественных прав в счет поступившей ранее оплаты, частичной оплаты также возникает момент определения налоговой базы (пункт 14 статьи 167 НК РФ).

Таким образом, определение налоговой базы по налогу на добавленную стоимость может не соответствовать моменту признания выручки от продажи.

ПРИМЕР Договором предусмотрен переход права собственности в момент передачи товаров. В бух

галтерском учете признается выручка от продажи в момент отгрузки. В это же день признается момент определения налоговой базы по НДС.

Суммы НДС, причитающиеся к получению от покупателя (заказчика) учитываются на субсчете 90-3 «Налог на добавленную стоимость».

Для отражения НДС на день отгрузки в бухгалтерском учете используется следующая запись:

Начислен НДС с выручки от продажи

ПРИМЕР Договором предусмотрен переход права собственности в момент передачи товаров. Товар отгружается на условиях предоплаты. В бухгалтерском учете признается выручка от продажи в момент отгрузки. Момент определения налоговой базы по НДС определяется в момент частичной оплаты в счет предстоящих поставок товаров.

Профессиональное создание сайта на заказ в студии Крокус.

В этом случае момент определения налоговой базы по НДС наступил, но выручка в бухгалтерском учете не признается (статья 3 ПБУ 9/99).

В момент отгрузки признается выручка и еще раз возникает момент определения налоговой базы (пункт 14 статьи 167 НК РФ). НДС отражается в бухгалтерском учете на день отгрузки. А НДС с суммы оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг), подлежит вычету (пункт 8 статьи 171 НК РФ).

ПРИМЕР Договором предусмотрен переход права собственности в момент оплаты товаров. Товары отгружаются покупателю. В бухгалтерском учете не признается выручка от продажи в момент отгрузки (права собственности не перешло покупателю). Момент определения налоговой базы по НДС определяется на день отгрузки (передачи) товаров.

В момент поступления денежных средств признается выручка от продажи товаров. Налоговая база по НДС не пересчитывается.

Если договором предусмотрен особый переход права собственности, то выручка от продажи в бухгалтерском учете организации отражается в момент ее признания (в момент поступления денежных средств). Отгруженная продукция (товары) отражаются на счете 45 «Товары отгруженные», предназначенном для обобщения информации о наличии и движении отгруженной продукции (товаров), выручка от продажи которой определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции). В настоящее время методологий бухучета не отражено, на каких счетах бухгалтерского учета отражать начисление НДС, если момент отгрузки (момент начисления налоговой базы по НДС) и момент признания выручки в бухучете не совпа

дают по времени. Мы предлагаем отражать начисление НДС на счете 76 «Прочие дебиторы и кредиторы» субсчет «НДС». По мнению некоторых специалистов сумму НДС в момент начисления НДС в соответствии с 21 Главой НК РФ можно отражать на отдельном субсчете счета 45 «Товары отгруженные». В любом случае принятое решение организации необходимо отразить в учетной политике.

В бухгалтерском учете отражаются записи:

Отражен НДС с выручки от продажи

В себестоимость отгруженной и реализованной продукции включаются и коммерческие расходы. В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета, по дебету счета 44 «Расходы на продажу» накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, товаров, работ и услуг. Эти суммы списываются полностью или частично в дебет счета 90 «Продажи». При частичном списании подлежат распределению:

– в организациях, осуществляющих промышленную и иную производственную деятельность, – расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или другим соответствующим показателям);

– в организациях, осуществляющих торговую и иную посредническую деятельность, – расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца);

– в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию, – в дебет счетов 15 «Заготовление и приобретение материальных ценностей» (расходы по заготовке сельскохозяйственного сырья) и (или) 11 «Животные на выращивании и откорме» (расходы по заготовке скота и птицы).

Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг). Списание расходов на продажу осуществляется записью:

Списаны коммерческие расходы (расходы на продажу)

Затем ежемесячно сопоставлением совокупного дебетового и кредитового оборота по счету 90 «Продажи» определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц.

ПРИМЕР За отчетный период организация ООО «Русский текстиль» отгрузила изготовленных тканей на сумму 1 180 000, в том числе НДС –180 000 рублей. Себестоимость проданных тканей составила 800 000 рублей. Сумма расходов на продажу – 40 000 рублей. В бухгалтерском учете ООО «Русский текстиль» данные хозяйственные операции отражены следующим образом:

Отражена выручка от продажи готовой продукции

Начислен НДС с выручки от продажи

Списана продукция по фактической себестоимости

Списаны расходы на продажу готовой продукции

Отражена прибыль от продажи готовой продукции

Мы уже отмечали, что в соответствии с пунктом 5 ПБУ 9/99 в организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связано с этой деятельностью.

Арендная плата может быть перечислена арендатором единым платежом за весь период действия договора аренды. В этом случае полученная за весь период действия договора арендная плата рассматривается как авансовый платеж и учитывается на счете 62 «Расчеты с покупателями и заказчиками» на субсчете «Расчеты по авансам полученным».

По общему правилу выручку от продаж в бухгалтерском учете организации отражают методом начисления. Исключение составляют лишь операции по договорам с особым переходом права собственности.

Субъекты малого предпринимательства вправе выбирать, каким образом они будут отражать выручку от продаж в бухгалтерском учете:

Возможность применения указанными субъектами кассового метода признания выручки в бухгалтерском учете предусмотрена пунктом 20 Типовых рекомендаций по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденных Приказом Минфина РФ от 21 декабря 1998 г. № 64н.

Выбирая кассовый метод, субъект малого предпринимательства должен помнить главное правило бухгалтерского учета, установленное пунктом 18 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина РФ от 6 мая 1999 г. № 33н:

«Если организацией принят в разрешенных случаях порядок признания выручки от продажи продукции и товаров не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности».

Иначе говоря, если учет доходов ведется по оплате, то и расходы также признаются после осуществления оплаты.

ВНИМАНИЕ! Избираемый метод признания выручки в бухгалтерском учете необходимо закрепить в учетной политике.

Следует отметить, что кассовый метод учета доходов и расходов лучше применять малым предприятиям с небольшим количеством хозяйственных операций, поскольку он снижает достоверность учета. Дело в том, что при использовании этого метода все расходы отражают только после их оплаты. Поэтому если фактически осуществленные расходы не оплачены, при большом числе хозяйственных операций трудно отследить, какие из фактически произведенных расходов не отражены в бухгалтерском учете.

При кассовом методе учета затраты, связанные с производством и реализацией продукции, работ, услуг, отражаются на счете 20 «Основное производство» только в части оплаченных материальных ценностей, услуг, выплаченной оплаты труда, начисленных амортизационных отчислений и других оплаченных затрат (пункт 20 Типовых рекомендаций). В этом случае выручка от реализации отражается в учете по кредиту субсчета 90-1 только в момент фактического ее получения.

Подпунктами 6.1–6.7. ПБУ 9/99 установлены некоторые особенности определения выручки. Рассмотрим эти особенности.

.png)