Рейтинг: 4.2/5.0 (1635 проголосовавших)

Рейтинг: 4.2/5.0 (1635 проголосовавших)Категория: Бланки/Образцы

Новые правила оформления платежных поручений 2014

С 1 января 2014 года вводятся новые правила заполнения платежных поручений. Это связано с введением в действие приказа Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».Платежное поручение применяется при безналичных расчетах, а также при уплате налогов и страховых взносов.

Поля платежного поручения

В форме платежного поручения красным цветом выделены поля, на которые особо стоит обратить внимание в связи с изменениями, вступившими в силу с 1 января 2014.

Вводится новый реквизит «УИН»

В 2014 году в платежном поручении появился новый реквизит — «Уникальный идентификатор начисления» (УИН). Данные о нем предоставляет администратор доходов бюджетов.

Реквизит «УИН» с 1 января по 30 марта 2014 годаУникальный идентификатор начисления указывается первым в реквизите «Назначение платежа» и состоит из 23 знаков: первые три знака принимают значение «УИН», знаки с 4 по 23 соответствуют значению уникального идентификатора начисления.

Для выделения информации об уникальном идентификаторе начисления после уникального идентификатора начисления используется символ «///».

Например: «УИН12345678901234567890///».

Уникальный идентификатор платежа

До 31 марта 2014 года в поле 22 «Код» значение реквизита не указывается

С 31 марта 2014 года вступают в силу правила заполнения поля «Код» (Указание Банка России от 15.07.2013 № 3025-У). Кроме понятия «УИН», появляется еще понятие «уникальный идентификатор платежа (УИП)».

УИП будет указываться в поле «Код» (22). На бумажном носителе может допускаться указание уникального идентификатора платежа двумя и более строками.

В то же время в пункте 12 приложения 2 и пункте 7 приложения 4 к приказу № 107н сказано, что в реквизите «Код» указывается уникальный идентификатор начисления.

Из вышесказанного можно сделать вывод, что УИН и УИП — это один и тот же показатель.

Как узнать значение УИН и заполнить его в платежном поручении 2014

Чтобы узнать значение УИН, организации необходимо обратиться непосредственно в налоговую инспекцию, Пенсионный фонд или территориальное отделение ФСС РФ.

Правила заполнения платежного поручения:

- 1 января по 30 марта 2014.

Заполняется поле «Назначение платежа» «УИН12345678901234567890/// Страховые взносы…» или «УИН0/// Страховые взносы…» (при отсутствии УИН)

- с 31 марта 2014. Заполняется поле «Код» 20 символов.

Поле 101 «Статус плательщика»

С 1 января 2014 года заполняется в соответствии с приложением 5 к приказу № 107н.

При наличии записей в полях 104—110 расчетного документа поле 101 должно быть заполнено обязательно.

В поле 101 платежного поручения указывается статус плательщика. Данный показатель может принимать значения 01—26.

Количество возможных значений статуса плательщика увеличилось, но это не коснулось расчетов по НДФЛ. С начала 2014 года при перечислении любых страховых взносов в платежках необходимо ставить статус 08.

Поле «101? может иметь следующие статусы:

«01? — налогоплательщик (плательщик сборов) — юридическое лицо;

«02? — налоговый агент;

«03? — организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица;

«04? — налоговый орган;

«05? — территориальные органы Федеральной службы судебных приставов;

«06? — участник внешнеэкономической деятельности — юридическое лицо;

«07? — таможенный орган;

«08? — плательщик — юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

«09? — налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

«10? — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой;

«11? — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет;

«12? — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства;

«13? — налогоплательщик (плательщик сборов) — иное физическое лицо — клиент банка (владелец счета);

«14? — налогоплательщик, производящий выплаты физическим лицам;

«15? — кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц;

«16? — участник внешнеэкономической деятельности — физическое лицо;

«17? — участник внешнеэкономической деятельности — индивидуальный предприниматель;

«18? — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей;

«19? — организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке;

«20? — кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица;

«21? — ответственный участник консолидированной группы налогоплательщиков;

«22? — участник консолидированной группы налогоплательщиков;

«23? — органы контроля за уплатой страховых взносов;

«24? — плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

«25? — банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

«26? — учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.

Поле 104 «Код бюджетной классификации»

В поле 104 нужно вписать 20-значный КБК. Приказ Минфина России от 01.07.2013 № 65н утвердил коды бюджетной классификации на 2014 год.

Изменения коснулись уплаты взносов в ПФР, начиная с перечисления за январь нужно формировать одно платежное поручение для уплаты страховых взносов в пенсионный фонд РФ. Остальные коды остались прежними.

Страховые взносы за декабрь 2013 года нужно перечислять двумя платежками на КБК, действовавшие в 2013 году.

Перечень КБК на 2014 год по основным налогам и взносам:

НДФЛ - 182 1 01 02010 01 1000 110

Страховые взносы в ПФР на выплату 392 1 02 02010 06 1000 160

страховой части трудовой пенсии

Страховые взносы в ПФР по 392 1 02 02131 06 1000 160

дополнительному тарифу с выплат

работникам в соответствии со Списком № 1

Страховые взносы в ПФР по 392 1 02 02132 06 1000 160

дополнительному тарифу с выплат

работникам в соответствии со Списком № 2

Страховые взносы в ФФОМС 392 1 02 02101 08 1011 160

Страховые взносы в ФСС РФ 393 1 02 02090 07 1000 160

Страховые взносы на случай 393 1 02 02050 07 1000 160

травматизма в ФСС РФ

Дополнительные страховые взносы 392 1 02 02041 06 1100 160

в ПФР на накопительную часть

трудовой пенсии работников.

Работодатель их удерживает из зарплаты

работника на основании заявления

Взносы работодателя на накопительную 392 1 02 02041 06 1200 160

часть трудовой пенсии.

По усмотрению работодателя.

С 2014 года в платежных поручениях код ОКАТО заменяется на код из нового Общероссийского классификатора территорий муниципальных образований (ОКТМО) (приказ Росстандарта от 14.06.2013 № 159-ст «О принятии и введении в действие Общероссийского классификатора территорий муниципальных образований ОК 033-2013»).

Для муниципальных образований коды ОКТМО состоят из 8 знаков, а для населенных пунктов — из 11.

В новых и старых кодах будут совпадать первые две цифры, а остальные поменяются.

Последние 3 знака кода ОКТМО обозначают населенные пункты, входящие в состав муниципальных образований.

Узнать свой код ОКТМО можно на сайте ФНС России или в налоговой инспекции.

Поле 106 «Основание платежа»

Коды оснований платежа приведены в пункте 7 приложения 2 к приказу № 107н, в части НДФЛ и страховых взносов они остались теми же, что и в 2013 году.

При осуществлении текущего платежа поле принимает значение «ТП»

В случае если в поле 106 проставлен 0, инспекторы самостоятельно относят поступившие денежные средства к одному из оснований платежа.

Основные значения реквизита 106:

«ТП» — платежи текущего года;

«ЗД» — добровольное погашение задолженности но истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов);

«БФ» — текущий платеж физического лица — клиента банка (владельца счета), уплачиваемый со своего банковского счета;

«ТР» — погашение задолженности по требованию налогового органа об уплате налогов (сборов);

«РС» — погашение рассроченной задолженности;

«ОТ» — погашение отсроченной задолженности;

«РТ» — погашение реструктурируемой задолженности;

«ПБ» — погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве;

«ПР» — погашение задолженности, приостановленной к взысканию;

«АП» — погашение задолженности по акту проверки;

«АР» — погашение задолженности но исполнительному документу;

«ИН» — погашение инвестиционного налогового кредита;

«ТЛ» — погашение учредителем (участником) должника, собственником имущества должника — унитарного предприятия или третьим лицом задолженности в ходе процедур, применяемых в деле о банкротстве;

«ЗТ» — погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве.

Поле 107 «Налоговый период»

Поле «Налоговый период» используется для указания периодичности уплаты налога (сбора) или конкретной даты уплаты, установленной законодательством (п. 8 приложения 2 к приказу № 107н).

Поле 107 имеет 10 знаков, восемь несут смысловое значение, а два являются разделительными и заполняются точками.

Первые два знака показателя налогового периода предназначены для определения периодичности уплаты, которая может быть месячной, квартальной, полугодовой или годовой.

«МС» — месячные платежи;

«КВ» — квартальные платежи;

«ПЛ» — полугодовые платежи;

«ГД» — годовые платежи.

При перечислении НДФЛ или страховых взносов указывается месячная периодичность (1-й и 2-й знаки).

3-й и 6-й знаки ставятся точки.

В 4-м и 5-м знаках проставляется месяц (значения могут меняться от 01 до 12).

В 7—10-м знаках — год.

В поле «Налоговый период» нужно отразить тот период, за который осуществляется уплата или доплата налогового платежа, независимо от даты перечисления средств.

При осуществлении платежа за декабрь 2013 года указывается МС.12.2013. За январь 2014 года в поле указывается значение МС.01.2014.

Поле 108 «Номер документа»

В поле 108 указывается номер документа, на основании которого производится платеж. Этот показатель зависит от значения поля 106 «Основание платежа».

Если компания исполняет требование налоговой инспекции или перечисляет средства по различным решениям и определениям, в поле 108 нужно указывать номера исполняемых документов без знака «№» (п. 9 приложения 2 к приказу № 107н).

Если перечисляется текущий платеж или добровольно погашается задолженность (отсутствует требование налогового органа, ПФР или ФСС РФ), в поле 108 ставят 0.

Поле 109 «Дата документа»

При перечислении текущих платежей в поле 109 нужно указать дату подписания декларации (расчета) согласно абзаца 2 пункта 10 приложения 2 к приказу № 107н.

Реквизит поля 109 состоит из 10 знаков: первые 2 знака обозначают календарный день, 4-й и 5-й — месяц, с 7-го по 10-й — год.

В случаях, когда компания перечисляет платеж раньше сдачи декларации, в поле 109 ставят 0. Например, взносы в ПФР за декабрь 2013 года нужно заплатить до 15 января 2014 года, а расчет за 2013 год компания сдаст только в феврале.

Поле 110 «Тип платежа»

С января 2014 года изменится количество кодов для типа платежа:

• ПЕ — уплата пени;

• ПЦ — уплата процентов;

• 0 — остальные случаи.

Это сделано с целью упрощения заполнения платежного поручения, а также убрать лишнюю путаницу с типами платежей.

Таким образом, при уплате НДФЛ и взносов во внебюджетные фонды в платежных поручениях, отправленных после 1 января 2014 года, надо будет ставить 0.

Поле 24 «Назначение платежа»

Общие требования к назначению платежа не изменились – необходимо указать наименование товаров, работ, услуг, номер и дату товарного документа, договора.

Что касается НДС, из новых правил следует, что налог в составе платежа плательщики заполняют по желанию. Прежние правила требовали обязательно выделять отдельной строкой НДС или указать, что налог не уплачивается. Банки пока еще требуют писать в назначении платежа, включает ли его сумма НДС. Поэтому безопаснее от такой информации пока не отказываться.

Платежные поручения образец заполнения 2014

Напоминаем, что целая группа различных правил (всего их пять) указания информации в реквизитах платежных поручений в 2014 году, утверждена Приказом Министерства финансов Российской Федерации от 12 ноября 2013 г. № 107н. Приказ вступил в силу с 04.02.2014 года.

Ниже вы найдёте образцы заполнения платежных поручений по налогам и страховым взносам в 2014 году. Сразу обращаем ваше внимание на тот факт, что правила заполнения налоговых платежек и поручений по страховым взносам теперь различаются. В предложенных вам ниже разделах размещена краткая информация по каждому виду платежа и фото с образцами платежных поручений. Фотографии образцов распоряжений можно посмотреть в увеличенном виде, и даже сравнить друг с другом, не закрывая предыдущее изображение платежки. Их можно передвигать по экрану монитора.

Специально для пользователей, которые приходят с форума "Главбух.ру". и не понимают, как просмотреть содержимое с образцами заполнения платежек: нажатие на заголовок раскрывает содержимое части статьи. Если нажмете на следующий, предыдущая часть свернется и развернется другая. Приятного и полезного просмотра!

Общие правила для платежек по налогам и страховым взносам

Платежные поручения по налогам

Статус плательщика в реквизите «101», при перечислении любых налогов для организаций - «01», для индивидуальных предпринимателей - «09». Есть исключения, но мы не будем их здесь рассматривать.

Если же перечисляется налог, удержанный налоговым агентом, тогда и для юридических лиц, и для ИП значение статуса должно быть «02». Это относится и к перечислениям НДФЛ за работников.

В реквизите «106» обязательно указывается основание платежа, которое может иметь одно из 14 значений. Допускается указывать ноль, но в этом случае вы непременно будете разыскивать свой налог в перечне невыясненных платежей. Самые распространенные значения данного поля, это – «ТП», если налогоплательщик сам начислил сумму налога или сбора. «ЗД» - когда перечисляются суммы задолженности, самостоятельно обнаруженные налогоплательщиком, по истекшим налоговым и отчетным периодам. «ТР» - погашается задолженность, когда плательщик получил требование от налогового органа.

В реквизите «107» ставим показатель того налогового периода, за который производится уплата, доплата или погашение задолженности по налогу. Если это месяц, квартал, полугодие или год, то пишем, например: "МС.02.2014"; "КВ.01.2014"; "ПЛ.02.2014"; "ГД.00.2013", соответственно. В случае, когда платеж осуществляется по сроку конкретной даты, например, если основание платежа указано «ТР», то ставим дату, указанную в требовании (или в извещении), например: "15.01.2014".

Когда осуществляется перечисление задолженности по акту проверки, или по исполнительному документу, то в реквизите налогового периода указываем только один ноль («0»). А вот если плательщик решил перечислить налог заранее, когда налоговый период ещё не истек, нужно указывать первый предстоящий налоговый период, за который этот налог должен быть уплачен.

В следующем по порядку, слева на право, реквизите «108» может указываться номер документа, который послужил основанием для перечисления налога или сбора. То есть, если вам вручили требование, решение, определение суда или иной исполнительный документ, то в этом поле ставьте его номер, не указывая сам знак «№». Во всех других случаях, например, при текущих платежах «ТП», или добровольном погашении задолженности «ЗД», в этой ячейке нужно писать ноль («0»).

В том случае, если в предыдущем поле реквизита «108» указан номер документа, то в следующем за ним реквизите «109» ставится дата этого самого документа в формате «ДД.ММ.ГГГГ». Если вы указали в поле основания платежа «ТП», и уплачиваете налог после поданной налоговой декларации, или расчета, указывайте дату подписания этой декларации или расчета. Если показатель реквизита «106» у вас «ЗД», то нужно ставить вместо даты ноль («0»).

Минфин РФ забыл указать в правилах, что нужно писать в реквизите даты документа, если текущий платеж уплачивается, когда ещё не сдавалась декларация или расчет, например, при ежемесячном перечислении НДФЛ за работников. Позже, Минфин России в письме от 25.02.14 № 02-08-12/7820 высказал мнение, что в этом случае нужно ставить ноль "0". Если вы поставили ноль, но на это действие ругаются и бухгалтерские программы, и программа клиент-банк, можете ставить дату последнего числа месяца периода, за который перечисляется налог. Эта дата ни на что не повлияет и платеж не потеряется.

По-новому теперь нужно заполнять реквизит «110» - тип платежа. Если перечисляете пени, ставьте «ПЕ». Когда уплачиваете проценты, например, за отсрочку по налогу, указывайте «ПЦ». Во всех остальных случаях всегда пишите в этом поле ноль («0»).

А теперь можете посмотреть фото с образцами платежек по налогам.

Согласно разъяснениям, опубликованным официальном сайте ФНС России. чтобы верно идентифицировать платеж, налоговой инспекции достаточно знать ИНН, КПП плательщика, а также КБК, поэтому проставлять в налоговой платежке несуществующий код УИН не нужно. В случае, если банк требует проставить УИН, с 1 января до 30 марта значение УИН нужно вписать в поле 24 «Назначение платежа» и отделить от текстовой информации символом «///». Если на момент перечисления средств в бюджет плательщик не располагает сведениями о значениях УИН, в поле 24 следует указать «УИН0///».

С 31 марта 2014 года вступают в силу правила заполнения поля «Код», именно с этой даты появляется еще понятие «уникальный идентификатор платежа (УИП)». УИП проставляется в случаях его присвоения получателем средств, указывать его будет нужно в специальном поле «Код». На бумажном носителе может допускаться указание уникального идентификатора платежа двумя и более строками.

Правила, утвержденные приказом Минфина России от 12 ноября 2013 г. № 107н. применяются при составлении распоряжений о переводе денежных средств в уплату государственных и муниципальных услуг, ограничений о применении УИН юридическими лицами приказ не содержит. Однако, согласно разъяснениям, приведенным на сайте ФНС России, УИН указывается только если по расчету налога (сбора), сформированному налоговым органом, платежный документ формируется налогоплательщиком самостоятельно на сайте ФНС России.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как безошибочно заполнить платежное поручение

С 4 февраля официально заработали новые правила заполнения платежных поручений. Именно с этой даты вступил в силу приказ Минфина России от 12 ноября 2013 г. №107н. которым утвержден новый порядок. Поэтому теперь некоторые поля надо заполнять по-новому.* Чтобы вам было проще разобраться, что именно изменилось и какие реквизиты требуется обозначать по-другому, загляните для начала в справочные таблицы:

Еще хорошей шпаргалкой вам послужит образец платежного поручения. в котором к каждому полю есть подсказки.

Надо ли сейчас проставлять УИН и где его взять?

Налоговые инспекторы не требуют обозначать в платежках на перечисление налогов код УИН (уникальный идентификатор начисления). На днях в своих разъяснениях на официальном сайте ФНС России контролеры сообщили: чтобы верно идентифицировать платеж, им достаточно знать ИНН, КПП плательщика, а также КБК.*

Напомним, что новый реквизит УИН был введен в действие приказом Минфина России от 12 ноября 2013 г. № 107н. Если буквально читать документ, то такой код в период до 31 марта 2014 года требуется вписывать в поле 24 «Назначение платежа», а состоять он должен из 23 знаков. Где же его взять? На самом деле, присваивать УИН каждому платежу должны налоговые инспекции (получатели средств). Однако на практике они этого не делают – идентификатором плательщика им служит ИНН и КПП, а идентификатором начисления – КБК. А потому и проставлять в налоговой платежке несуществующий код УИН не нужно.*

Правда, некоторые банки все равно требуют обозначить новый реквизит в поручениях на уплату налогов и страховых взносов. Чтобы избежать конфликтов с банковскими сотрудниками и задержки платежей, лучше ставьте в поручении нулевое значение – «УИН0».

Важная деталь: в платежном поручения на перечисление взносов на обязательное пенсионное страхование в поле «Назначение платежа» нужно также указать регистрационный номер в Пенсионном фонде РФ.

Как правильно обозначить УИН в платежном поручении?

Значение УИН (как правило, нулевое) впишите в поле 24 «Назначение платежа» Для выделения информации об уникальном идентификаторе начисления после уникального идентификатора используйте знак «///».*

Добавим, что с 31 марта этого года УИН нужно будет указывать в обязательном порядке, но уже в другом поле – «Код».

2. Справочник:Правила заполнения организациями платежных поручений на уплату налогов

Значения реквизитов «Код», «Назначение платежа»

3. Статья:Новые правила оформления платежек по НДФЛ и взносам

Новый реквизит «уникальный идентификатор начисления»В 2014 году в платежном поручении появился новый реквизит — «Уникальный идентификатор начисления» (УИН). Данные о нем предоставляет администратор доходов бюджетов.*

Разберемся, когда необходимо заполнять этот реквизит, в каком поле платежного поручения он проставляется и что собой представляет.

Реквизит «УИН» в 2013 годуНесмотря на то что реквизит стал обязательным только с 1 января текущего года, некоторые банки уже в 2013 году требовали писать в платежном поручении на уплату налогов и страховых взносов уникальный идентификатор начисления, ссылаясь на совместное письмо от 12.03.2013 Минфина России № 02-04-05/7491 и Казначейства России № 42-7.4-05/5.4-147 «О Государственной информационной системе о государственных и муниципальных платежах».

Однако подобные требования были незаконны, поскольку письмо адресовано участникам системы ГИС ГМП, то есть банкам, а не их клиентам. Тем не менее, чтобы избежать конфликтов, многие компании указывали УИН.

Плательщики — юридические лица указывали УИН (в случае его наличия) в поле «Назначение платежа» после текстовой информации, предусмотренной Положением Банка России от 19.06.2012 № 383-П. Для выделения информации об УИН после указания основного текста назначения платежа использовался символ «///».

При отсутствии у компании информации об УИН ставился ноль.

Реквизит «УИН» с 1 января по 30 марта 2014 годаВ этот период реквизит указывается первым в поле «Назначение платежа» по всем налогам, пеням и штрафам и другим перечислениям.* Он состоит из 23 знаков: первые 3 знака принимают значение УИН, знаки с 4-го по 23-й соответствуют его номеру (п. 7 приказа № 107н ).

Для выделения информации об уникальном идентификаторе начисления после него используется символ «///».

Что будет после 30 марта 2014 года, или Уникальный идентификатор платежаС 31 марта 2014 года вступают в силу правила заполнения поля «Код» (Указание Банка России от 15.07.2013 № 3025-У ). Именно с этой даты, кроме понятия «УИН», появляется еще понятие «уникальный идентификатор платежа (УИП)».

УИП проставляется в случаях его присвоения получателем средств, указывать его будет нужно в специальном поле «Код». На бумажном носителе может допускаться указание уникального идентификатора платежа двумя и более строками.

В то же время в пункте 12 приложения 2 и пункте 7 приложения 4 к приказу № 107н сказано, что в реквизите «Код» указывается уникальный идентификатор начисления.

Из вышесказанного можно сделать вывод, что УИН и УИП — это один и тот же показатель.*

Как узнать значение УИН и заполнить его в платежкеЧтобы узнать значение УИН, компании необходимо обратиться непосредственно в налоговую инспекцию, Пенсионный фонд или территориальное отделение ФСС РФ.*

Как заполнить УИН в платежном поручении, смотрите в табл. 1.

В 2014 году в платежном поручении появился новый реквизит — «Уникальный идентификатор начисления» (УИН). Разберемся, когда необходимо заполнять этот реквизит, в каком поле платежного поручения он проставляется и что собой представляет.

В 2014 году в платежном поручении появился новый реквизит — «Уникальный идентификатор начисления» (УИН). Разберемся, когда необходимо заполнять этот реквизит, в каком поле платежного поручения он проставляется и что собой представляет.

Реквизит УИН в платежном поручении в 2013 году

Несмотря на то что реквизит стал обязательным только с 1 января текущего года, некоторые банки уже в 2013 году требовали писать в платежном поручении на уплату налогов и страховых взносов уникальный идентификатор начисления, ссылаясь на совместное письмо от 12.03.2013 Минфина России № 02-04-05/7491 и Казначейства России № 42-7.4-05/5.4-147 «О Государственной информационной системе о государственных и муниципальных платежах».

Однако подобные требования были незаконны, поскольку письмо адресовано участникам системы ГИС ГМП, то есть банкам, а не их клиентам. Тем не менее, чтобы избежать конфликтов, многие компании указывали УИН.

Плательщики — юридические лица указывали УИН (в случае его наличия) в поле «Назначение платежа» после текстовой информации, предусмотренной Положением Банка России от 19.06.2012 № 383-П. Для выделения информации об УИН после указания основного текста назначения платежа использовался символ «///».

При отсутствии у компании информации об УИН ставился ноль.

Реквизит «УИН» с 1 января по 30 марта 2014 годаВ этот период реквизит указывается первым в поле «Назначение платежа» по всем налогам, пеням и штрафам и другим перечислениям. Он состоит из 23 знаков: первые 3 знака принимают значение УИН, знаки с 4-го по 23-й соответствуют его номеру (п. 7 приказа № 107н ).

Для выделения информации об уникальном идентификаторе начисления после него используется символ «///».

Что будет после 30 марта 2014 года, или Уникальный идентификатор платежа - УИН в платежкахДо 31 марта 2014 года в поле 22 «Код» значение реквизита не указывается

С 31 марта 2014 года вступают в силу правила заполнения поля «Код» (Указание Банка России от 15.07.2013 № 3025-У ). Именно с этой даты, кроме понятия «УИН», появляется еще понятие «уникальный идентификатор платежа (УИП)».

УИП проставляется в случаях его присвоения получателем средств, указывать его будет нужно в специальном поле «Код». На бумажном носителе может допускаться указание уникального идентификатора платежа двумя и более строками.

В то же время в пункте 12 приложения 2 и пункте 7 приложения 4 к приказу № 107н сказано, что в реквизите «Код» указывается уникальный идентификатор начисления.

Из вышесказанного можно сделать вывод, что УИН и УИП — это один и тот же показатель.

Как узнать значение УИН и заполнить его в платежке

Чтобы узнать значение УИН, компании необходимо обратиться непосредственно в налоговую инспекцию, Пенсионный фонд или территориальное отделение ФСС РФ.

Как заполнить УИН в платежном поручении, смотрите в табл. 1.

Таблица 1. Заполнение реквизита УИН в платежном порученииостальные платежные документы в порядке календарной очереди

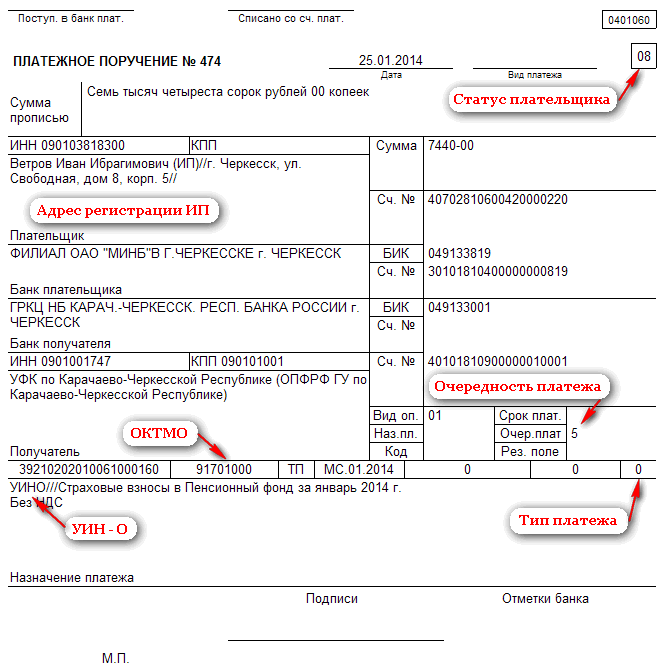

Как видно, по оплате труда необходимо использовать 3-ю очередность. В соответствии с Постановлением Конституционного суда для платежей в бюджет следует использовать очередность 5 (отличную от очередности по оплате труда).

ОКТМО вместо ОКАТОС 2014г. вместо кодов ОКАТО необходимо указывать код ОКТМО. Узнать какой код ОКТМО организации можно на официальном сайте территориального отделения государственной статистики (ТОГС). Для Москвы код ОКТМО на сайте ТОГС по г. Москве - нажимаем Печать уведомления. Рекомендуем сохранить файл. Налоговая служба также создала онлайн сервис Узнать ОКТМО. Необходимо выбрать регион и ввести ОКАТО либо муниципальное образование.

Обратите внимание, что последние 9-11 цифры 000 в ОКТМО не указываются. Об этом сообщается в совместном Письме УФК по Московской области № 48-12-13/02-728 Минфина Московой области № 22исх-693/22-07-02 от 03.02.2014 О применении ОКТМО. Так, если ОКТМО 45910000000, то указывается 8 знаков без последних нулей 45910000. А если ОКТМО 46639416136, указывается полностью 11 знаков.

При формировании деклараций также вместо ОКАТО следует указывать ОКТМО. Об этом сообщено в Письме ФНС России № ЕД-4-3/18585 от 17.10.2013 "О заполнении налоговых деклараций, представляемых в налоговые органы"

Единый КБК на трудовую пенсию в ПФРНачиная с платежей за страховые взносы на обязательное пенсионное страхование за январь 2014 года следует использовать единый КБК 39210202010061000160. Утверждено, что согласно 167-ФЗ «Об обязательном пенсионном страховании в РФ» статьи 22.2 «Единый расчетный документ» с расчетного периода 2014 года следует указывать КБК, предназначенного на выплату страховой части трудовой пенсии. Пенсионный фонд самостоятельно будет распределять страховую и накопительную части на основании ежеквартально предоставляемых индивидуальных сведений.

Платежи в ПФР и ФССКак и прежде, в платежных поручениях в ПФР в поле 101 «плательщики, осуществляющие выплаты в пользу физических лиц, указывают значение» 08 (п. 1 Памятки ПФР по Москве и МО). Поля 106-110 – со значением 0 (п. 3-4 Памятки ).

Индивидуальные предприниматели без работников в поле 101 указывают статус плательщика 24 (физическое лицо). В поле 108 "14;ХХХХХХХХХХХ". где 14 - СНИЛС, вместо ХХХХХХХХХХХ указывается СНИЛС ИП, т.е. регистрационный номер в ПФР, присвоенный при регистрации в качестве ИП. Указываются только цифры без тире. Это следует из Памятки от ПФР и из образца платежного поручения по страховым взносам в фиксированном размере на страховую часть для ИП без работников в Москве.

Платежи в ФСС заполняются поля 106-110 - со значением 0 (аналогично с ПФР).

В связи с опубликованием 24.01.2014 года в № 15 Российской газеты через 10 дней после этого вступает в силу Приказ Минфина России от 12.11.2013 N 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации" (вместе с "Правилами…), зарегистрированный в Минюсте России за № 30913 от 30.12.2013. Ниже рассмотрены изменения, действующие после 03.02.2014.

Код УИНУИН – уникальный идентификатор начисления состоит из 23 знаков; используется с 31.03.2014. Указывать его следует в реквизите "Код" поля 22. Также он указывается вначале назначения платежа. Для обособления и возможности распознавания используется знак «///» после цифрового кода.

Пример назначения платежа: " УИН12345678901234567890/// Оплата штрафа по налогу … за … 2014г. "

(п. 8 Приказа Минфина России от 12.11.2013 N 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации"…)

При самостоятельной оплате налогов, взносов, сборов УИН не присваивается. Это следует из вступающего в действие с 31.03.2014 п. 1.21.1 Положения о правилах осуществления перевода денежных средств, утвержденного Банком России № 383-П от 19.06.2012. В нем сказано, что УИН указывается "в случаях его присвоения получателем средств". Иначе вначале назначения платежа указывается УИН0/// Аналогичные разъяснения указали ФНС на официальном сайте и ФСС РФ в Письме № 17-03-11/14-2337 от 21.02.2014.

При оплате по полученным документам (требованиям, актам проверки и проч.) указывается УИН из данного документа. На его основании платеж идентифицируется.

Некоторые банки уже сейчас просят указывать УИН. В этом случае рекомендуем указать назначение платежа: " УИН0/// Оплата налога … за … 2014г. " и в графе Код также 0.

Типы платежа сокращеныВ реквизите 110 тип платежа с 03.02.2014 следует указывать 0 вместо НС, ВЗ, АВ, ПЛ, ГП, СА, АШ, ИШ.

Расшифровка типов платежа (реквизит 110)

уплата налогов, сборов, авансовых платежей, взносов, налоговых санкций, административных и иных штрафов, прочих платежей в налоговые органы, кроме пени и процентов (в налоговые органы); в остальных случаях (в таможенные органы)

Особенности для ИП и физических лицВ строке плательщик индивидуальные предприниматели указывают "фамилию, имя, отчество (при его наличии) и в скобках – "ИП", адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе" указывается знак "//". При оплате фиксированных взносов в ПФР ИП указывает статус 24.

Физические лица аналогично, кроме указания "ИП". При наличии у физического лица извещения с кодом УИН, заполненного налоговым органом, в назначении платежа указывается УИН; в этом случае адрес не указывается. При отсутствии у физического лица КПП и/или ИНН указывается 0.

Например, плательщик: Иванов Иван Иванович (ИП) // 123456, Москва, ул. Тверская, д. 11, кв. 22 //

В случае перечисления организацией из зарплаты (доходов) физического лица задолженности в бюджетную систему РФ по исполнительному документу, в назначении платежа указываются следующие данные: ФИО, ИНН (при отсутствии – адрес регистрации по месту жительства или по месту пребывания), дата «принятия судебного решения и номер исполнительного листа» и проч.

Основание платежа, период, номер и дата документа Платежные реквизиты для перечислений в налоговые органыКод основания платежа и его расшифровка

*Указания отсутствуют. Следуя Приложению п. 4 Правил (Приложению № 2) Приказа Минфина России от 12.11.2013 N 107н. «При невозможности указать конкретное значение показателя в реквизитах "106" - "110" и "Код" распоряжения о переводе денежных средств указывается ноль "0"» логично поставить 0.

В реквизите 108 при указании номера документа символ N и № не указываются.

При досрочной уплате указывается первый предстоящий налоговый период.

Платежные реквизиты для перечислений в таможенные органыВ реквизите 107 указывается код таможенного органа, осуществляющий администрирование платежа.

В реквизите 108 при статусе плательщика 03, 16, 19, 20 «указывается идентификатор сведений о физическом лице».

Код основания платежа и его расшифровка

См. строку 145 Раздела 1 РСВ-1 - скорее всего там 18.12.2013 18:00

Организации могут также посмотреть соответствие кодов ОКАТО и ОКТМО. размещённые на сайте Минфина. 19.12.2013 08:35

"Как видно, для всех платежей в бюджет и по оплате труда необходимо использовать 3-ю очередность."

Но платежи в бюджет с 3 очередностью - это поручения налоговых органов по налогам, сборам; поручения органов контроля по страховым взносам в гос. внебюджетные фонды

Если сам налогоплательщик уплачивает налог в бюджет, то очередность получается 5. 19.12.2013 09:18

Действительно, не понятно "3" или "5" налоги и взносы с з/п отправлять. 19.12.2013 10:12

2V-Tina

Спасибо за комментарий!

Действительно получается 5 для платежей в бюджет по налогам, взносам! По Постановлению Конституционного суда. в соответствии с которым отредактирована статья 855 при общей очередности платежей по платежам в бюджет и оплате труда "создает преимущества для требований, обеспечивающих формирование государственного бюджета в ущерб интересам лиц, работающих по трудовым договорам (контрактам), что не соответствует конституционной обязанности выплачивать гарантированное статьей 37 (часть 3) Конституции Российской Федерации вознаграждение за труд". "На основании изложенного. обязательное списание по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды, означает только взыскание задолженности по указанным платежам на основании поручений налоговых органов и органов налоговой полиции, носящих бесспорный характер".

P.S. Попрошу, чтобы статью отредактировали.

P.P.S. Спасибо вебмастеру за оперативность! 23.12.2013 09:11

По ссылке не смогла найти ни одного ОКТМО. Пишет -не найдено. Странно, ни по одной компании не получилось. 23.12.2013 09:43

Марина, это для московских организаций. У Вас московские? Если нет, нужно зайти на сайт территориального отделения Росстата и там найти Печать уведомления. 13.01.2014 22:24

интересноо всё это, а ОКАТО теперь не вбивать в декларацию, толькоОКТМО? программа запросила оба кода, при сдаче отчета это не будет ошибкой. 14.01.2014 10:53

ОКАТО теперь не вбивать в декларацию, только ОКТМО

А для госпошлин очередность тоже 5 получается? 14.01.2014 17:37

Получается да. Некоторые банки требуют указывать очередность 3.

Вопрос в ЦБ РФ мы уже задали. В течение 30 дней должны ответить. 16.01.2014 18:47

Спасибо. 16.01.2014 18:52

Скажите пож. я правильно понимаю вбибаем код ОКТМО с 01.01.2014г. пока только в платежки, при сдаче годовой налоговой отчетности за 2013г. мы указываем ОКАТО, или всё таки ОКТМО? 16.01.2014 18:55

Спасибо! 22.01.2014 17:24

Вопрос в ЦБ РФ мы уже задали. В течение 30 дней должны ответить.

Получен ответ: этот вопрос не относится к компетенции ЦБ, и вместе с тем они полагают правомерным указывать очередность 5 для текущих налогов и сборов, взносов во внебюджетные фонды (если это не задолженность), ч.т.д. Хотя из практики некоторые банки не пропускают с 5, требуют 3. 31.01.2014 15:54

ЛУЧШЕ СКАЖИТЕ ГДЕ УИН ЭТОТ ВЗЯТЬ, ЧТО ЭТО ВООБЩЕ ЗА ЗВЕРЬ 31.01.2014 16:05

Маруся, пока что отсутствуют сведения о том, откуда его брать. До 31.03.14 Минфин пропишет порядок формирования УИН. 06.02.2014 00:50

Спасибо за актуальную информацию!

Большая просьба - привести пример заполнения формы пд-4сб (налог) 144Х180 для уплаты страховых взносов за 2014 год в Фонды индивидуальным предпринимателем; нигде невозможно найти, к сожалению.

Регион - Московская область. 06.02.2014 22:35

Я так понял, УИН дадут в налоговой 10.02.2014 17:24

а вот вы и не правы уин даст банк 10.02.2014 20:10

Только что где-то прочла, возможно, на Главбухе, что УИН дадут ФНС и фонды. 11.02.2014 08:50

Если платим платежи в ФСС и ПФР то нужно ли заполнять поле 109. 11.02.2014 09:47

Анна, в ПФР поля 106-110 – со значением 0 (п. 3-4 Памятки ). (см. статью)

В ФСС аналогично - поля 106-110 - со значением 0; согласно п. 5 Приложения 4 Приказа Минфина России от 12.11.2013 N 107н. 11.02.2014 13:58

Здравствуйте! Подскажите, пожалуйста, если я плачу ПЕНИ по взносам в ПФ, мне в поле 110 тип "ПЕ" указывать или все таки ")"? 11.02.2014 14:00

Ой, простите. я ошиблась в предыдущем комментарии (вопросе). Вместо "0" поставила ")" 11.02.2014 14:39

Вера, согласно п. 5 Приложения 4 Приказа Минфина России от 12.11.2013 N 107н, КБК будет другой по пени, и в назначении платежа не забудьте сначала:

УИН0/// Пени по. 11.02.2014 14:54

Здравствуйте, а уточните, пожалуйста, для ООО при перечислении налогов и сборов статус плательщика "01" или "08" нужно указывать? 11.02.2014 15:00

Алла, для страховых взносов статус плательщика 08, для НДФЛ за сотрудников/физ. лиц статус плательщика 02, для НДС, налога на прибыль и проч. 01, как прежде, если как налоговый агент, 02. Полный перечень статусов плательщика см. в приложении 5 Приказа Минфина России от 12.11.2013 N 107н 13.02.2014 12:45

Спасибо, очень понятно. 14.02.2014 15:23

Спасибо, очень подробно. Удачи всем. 16.02.2014 16:08

Подскажите, а при отправке физ. лицу у получателя тоже указывать ИНН, адрес регистрации? Спасибо заранее. 16.02.2014 16:19

Елена, данные правила действуют при перечислении в бюджет. Физическое лицо к бюджету не относится, следовательно, эти правила на физических лиц не распространяются, адрес регистрации указывать не надо. ИНН получателя - физического лица указывайте при наличии. 18.02.2014 09:35

Такое ощущение, что наши законодатели от безделья изнывают - придумывают проблемы себе и нам, чтоб создать видимость деятельности. Кому этот ОКАТО помешал? Сменяли шило на мыло. А сколько деклараций вернулись с пометкой "не принято" из-за одной этой ерунды? Теперь ещё и УИН (так и хочется впереди крестик нарисовать! чтоб слово отражало то, что и следует!). 18.02.2014 16:40

Татьяна, я с Вами абсолютно солидарна! 19.02.2014 12:42

Сегодня отнес в банк платежку. Придрались, что в "виде платежа" написано слово "электронно". Пришлось переделывать (удалять слово). Ненавижу бюрократов. 19.02.2014 12:59

Сергей, сочувствую! Однажды не приняли абсолютно правильный чек, потому что он был заполнен ручкой голубого цвета, т.е. сине-голубой шариковой ручкой ( Сказали, что он у них выцветет быстро.

Относительно "вид платежа" ничего не указывается согласно пункту 3.14 с 01.07.2013 ( п. 6.2 Положения о платежное системе Банка России ), если это не срочный платеж. 20.02.2014 10:53

Подскажите, пожалуйста, непонятно про заполнение платежек в таможенные органы.

Нужно отправить платеж на авансы в федеральное казначейство. Согласно этой инструкции, если я указываю ДЕ (декларация на товары), то нужно также указывать и последние семь цифр декларации, и дату декларации. И возникает вопрос, как же мне это указать, если я плачу АВАНСОМ на декларации, которые еще только будут выпущены? 20.02.2014 11:42

набираю п/п по акту сверки транспортный налог пени не соображу какое основание платежа поставить ТП или ЗД или еще что? И какой налоговый период указать? "0" что ли? Подскажите пожалуйста! 03.04.2014 02:11

Здравствуйте, подскажите, пожалуйста. Так и не разобралась, если ИП имеющий сотрудников платит за себя в ПФР, статус плательщика в платежке (101) указываем 08, 09 или 24? 03.04.2014 16:45

Ирина, ИП за себя указывает статус 24 и в поле 108 "14;ХХХХХХХХХХХ", вместо ХХХХХХХХХХХ указывается регистрационный номер в ПФР, присвоенный при регистрации в качестве ИП; только цифры без тире.

Дополнили статью http://pb-finans.ru/stati/article_post/kak-zapolnyat-platezhnye-porucheniya-v-2014-godu#platej-status

Попрошу администратора сайта добавить. 04.04.2014 10:51

Статью обновил. 21.04.2014 09:05

Как и прежде, в платежных поручениях в ПФР в поле 101 «плательщики, осуществляющие выплаты в пользу физических лиц, указывают значение» 08.

Индивидуальные предприниматели без работников в поле 101 указывают статус плательщика 24 (физическое лицо).

В строке плательщик индивидуальные предприниматели указывают "фамилию, имя, отчество (при его наличии) и в скобках – "ИП", адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе" указывается знак "//". При оплате фиксированных платежей вПФР ИП указывает статус 24, то есть ИП указывает статус 24, а не 08, когда платит за себя в фонды не зависимо есть ли у него работники или нет. 22.04.2014 11:51

Елена, если ИП платит фиксированные взносы за себя, то указывает статус 24 независимо от наличия работников. А когда ИП платит страховые взносы за работников, то как страхователь указывает статус 08.

См. подраздел Соответствие платежей статусам плательщика - 2 последние строчки 18.06.2014 10:56

Добрый день!

Подскажите как теперь оформить поле назначение платежа, когда ИП переводит средства на личную карту? 08.07.2014 13:52

Добрый день! Подскажите, при заполнении поля 108 для ИП без работников надо указывать рег. номер ИП в ПФР или СНИЛС этого ИП как физ. лица?