Рейтинг: 4.8/5.0 (1404 проголосовавших)

Рейтинг: 4.8/5.0 (1404 проголосовавших)Категория: Бланки/Образцы

народ, здравствуйте. столкнулась с вэд впервые, поэтому вопросы могут быть глупые.

1. по условиям договора предусматривается, что оплата осуществляется в евро. у меня тут ступор какой-то напал: для оплаты в евро обязательно ли, чтобы организация-покупатель (плательщик) открывала счет в евро или можно провести такой платеж и с рублевого счета. (самая глупая моя заморочка, которую почему-то уже не могу решить для себя второй день. плиз, хелп. )

2. как прописать условие, по которому поставщик за свой счет доставляет товар по территории своей страны до указанного нами месте (перевозчика) - франко-перевозчик?

3. как сформулировать условие об общей сумме договора, если она неизвестна: сколько заказываем, столько нам и привозят?

спасибо заранее всем откликнувшимся! если будут ссылки на нормативку, будет очень хорошо!

или можно провести такой платеж и с рублевого счета.

Каким образом, если для оплаты необходимо приобрести валюту.

франко-перевозчик?

Да. FCA

3. Сие

сколько заказываем, столько нам и привозят как оформлять будете? Спецификация на каждую партию, заявка, инвойс и т.д.

Тоня, спасибо!

т.е. "купить безналом валюту" нельзя? т.е. надо по-любому валютный счет открывать и только тогда поставщик получит деньги в евро, так?

я не спорю, а спрашиваю, т.к. у меня какой-то гвоздь в голове в этом месте (((((

1. Обязательно. Ст.14 закона №173-фз

2. CIP или DAF почитайте Инкотермс

3. Включаете в договор что-то такое: Количество, цена, сроки поставки товара, а также иные условия указываются сторонами в приложениях, являющихся неотъемлемой частью данного договора.

Ну и потом на каждую поставку оформляете приложение.

И не забудьте про оформление паспорта сделки если сумма сделки планируется больше 5тыс.долларов

ellenochka,

1. там не сказано, что это должны быть именно счета в иностранной валюте ((( я ж в уполномоченном банке могу и рублевый счет открыть.

2. CIP не подойдет, т.к. перевозчика определяем мы, а вот к DAF попробуем присмотреться.

3. буим думать: общая сумма по договору будет превышать 5000 дол. а отдельные поставки - нет.

РЕБЯТЫ! я лох )))) по первому пункту все понятно: банк уполномоченный на проведение валютных операций в иностранной валюте, занчит обязанность проводить такие операцие только через уполномоченный банк и приводит к обязанности открывать валютный счет )))) поправьте, если моя логика не верна.

спасибо-спасибо-спасибо.

поправьте, если моя логика не верна

Неверна :D

Валютные операции могут быть и в рублях.

Но счет в евро все равно нужен: надо покупать евро, надо переводить евро, может быть возврат оплаты в евро.

Если контракт будет без суммы, ПС нужен в любом случае.

Инкотермс все же посмотрите.

DAF "Поставка до границы" означает, что обязанности продавца по поставке товара считаются выполненными, когда товар, очищенный от пошлин для вывоза, прибывает в указанный пункт или место на границе, однако до поступления товара на таможенную границу принимающей страны. Под термином "граница" понимается любая граница, включая границу страны экспорта. Поэтому в данном условии весьма важно точное определение границы путем указания на конкретный пункт или место.

Подходят условия поставки?

Тоня, я сравню эти два условия более детально и задам вопросы: перевозчику ж можно передать товар на границе ))))

Можно. Вот вы и решите с поставщиком где и кому вы товар передавать будете.

схожу!

НАРОООД! Ау кого есть и кто не жаден: дайти, плз, образчик договорчика какого-нить. o

если поставщику нужно получить от нас деньги в евро, то вряд ли это будет валютной операцией в рублях

Я про логику, а не про конкретную ситуацию )

нужен валютный счет, не так ли?

ДА. И еще раз: ДА.

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Если договор заключается с зарубежным поставщиком, то он обязательно должен быть двуязычным, или достаточно версии на русском языке? Может ли в таком договоре оплата быть предусмотрена в долларах?

Для ответа на вопрос были использованы следующие документы и нормативно-правовые акты:

Исходя из предоставленной информации, считаем необходимым сообщить следующее.

Одной из важных вещей, которые следует предусмотреть при заключении договора с иностранным контрагентом – это применимое право. Лучше всего определить право чьей страны применяется при толковании, исполнении и рассмотрении договора в судебном порядке. Согласно ст. 1210 ГК РФ стороны договора могут при заключении договора или после заключения выбрать по взаимному согласию право, которое подлежит применению к их правам и обязанностям по договору. Указанное соглашение должно быть выражено прямо и однозначно.

В случае если стороны договора не определили применимое к их отношениям право, такое право определяется в Российской Федерации по правилам, установленным разделом VI ГК РФ и, в частности, статьей 1211 ГК РФ.

Следующим важным вопросом любого договора является подсудность. Для договоров между партнерами из разных стран выбор суда особенно важен. Согласно ст. 37 АПК РФ стороны договора могут установить подсудность, отличную от устанавливаемой от норм АПК. Стороны могут выбрать любой удобный для них суд. Указание в договоре конкретного суда, полномочного рассматривать споры между сторонами, позволяет заранее представить примерную стоимость судебного разбирательства в случае его необходимости. Стороны также в случае соответствующего соглашения или третейской оговорки в договоре согласно статьям 7 и 17 Федерального закона от 24.07.2002 г. № 102-ФЗ «О третейских судах в Российской Федерации» могут передать рассмотрение споров в определенный ими третейский суд.

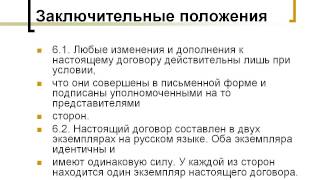

Обязанность заключать договор на двух языках в случае если договор заключается между контрагентами из разных стран законодательно не установлена. Однако ст. 3 Федерального закона от 01.06.2005 г. № 53-ФЗ «О государственном языке Российской Федерации» использование русского языка в договоре обязательно.

Текст договора на иностранном языке является факультативным, необязательным. Очень важно установить в договоре, текст договора на каком языке имеет преимущественное значение над версией договора на другом языке, т.к. возможны противоречия и иное толкование одних и тех же пунктов на разных языках. Например, если будет установлено, что преимущественное значение имеет английская версия договора, то при рассмотрении его российским судом придется представлять и изучать перевод английской части договора (постановление Федерального арбитражного суда Дальневосточного округа от 28.04.2012 г. № Ф03-1295/2012 по делу № А51-10518/2011).

В соответствии с п. 4.7. Принципов международных коммерческих договоров (Принципы УНИДРУА) если договор составлен на двух или более языках и тексты договора различны, во внимание должен быть принят тот текст договора, который был составлен ранее. Принципы УНИДРУА не являются обязательными и должны применяться в обязательном порядке только тогда, когда стороны договорились об этом в договоре.

Обязательные нормы российского права гласят следующее. Если тексты договора разнятся и в договоре не указано, какой вариант имеет приоритет, суд в соответствии со ст. 431 ГК РФ должен выяснить действительную общую волю сторон с учетом цели договора, используя для этого в т.ч. преддоговорную переписку, последующие действия сторон и иные обстоятельства.

В соответствии с положениями ст. 317 ГК РФ денежные обязательства должны быть выражены в рублях или любых других единицах с пересчетом в рубли по установленному договором курсу. Расчеты должны быть произведены в рублях.

Расчеты в валюте допускаются только в случаях, предусмотренных Федеральным законом от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле». Расчеты в валюте между резидентами и нерезидентами возможны без ограничений.

Версии на русском языке для договора с иностранным контрагентом вполне достаточно, если такой вариант устраивает контрагента. Законом не установлена обязанность сторон заключать договор на нескольких языках. Обязательным языком договора является русский язык.

В договоре с иностранным контрагентом следует определить, право какой страны будет применяться к отношениям сторон, определить подсудность спора по договору или включить в договор третейскую оговорку. В случае двуязычности договора целесообразно определить, версия договора на каком языке имеет преимущество над другой в случае их разночтения.

Расчеты на территории Российской Федерации ведутся в российских рублях, кроме случаев, установленных законом. В соответствии с законом валютные операции между резидентами и нерезидентами производятся без ограничений. К нерезидентам – юридическим лицам относятся юридические лица, созданные в соответствии с законодательством других стран и имеющие местонахождение за пределами РФ. Полный перечень нерезидентов приведен в ст. 1 Федерального закона от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле». Таким образом, если контрагент является нерезидентом, то расчеты валютой по договору с ним возможны. В соответствии с информационным письмом Президиума Высшего Арбитражного Суда РФ от 04.11.2002 № 70 «О применении арбитражными судами статей 140 и 317 Гражданского кодекса Российской Федерации» если стороны договора установили, что расчеты производятся в валюте, но в силу действующего валютного законодательства РФ такие расчеты невозможны, суд определяет размер обязательств по курсу в российских рублях.

Хотите получить юридическую консультацию по Вашему вопросу? Звоните сейчас!

ТегиПри переходе Российской Федерации к рыночной экономике резко возросла роль договора, который в большинстве случаев является единственным регулятором взаимоотношения сторон. Поэтому главное место в гражданском обороте, который как складывается из многочисленных конкретных актов отчуждения и присвоения имущества (товара), совершаемых собственниками или иными законными владельцами занимают договоры. В действующем российском законодательстве в отличие от законодательства западных стран содержатся достаточно жесткие требования к форме договора. Это объясняется, прежде всего, тем, что еще не преодолена недооценка договора, существовавшая в советский период, когда плановые акты имели приоритетный характер, а договор играл вспомогательную роль.

В западной практике принято выписывать счета, в которых дается ссылка на условия заключения договоров, размещенных на сайте контрагента (в данном счете содержится оговорка о том, что при оплате счета контрагент принимает данные условия). В настоящей статье будут проанализированы риски работы, как с российскими, так и зарубежными поставщиками и покупателями без оформления договоров в простой письменной форме.

Взаимоотношения с российскими контрагентами

Согласно ст.153 Гражданского кодекса Российской Федерации (далее - ГК РФ) сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей.

Сделки могут быть односторонними и двух- или многосторонними (договоры). Для заключения договора необходимо выражение согласованной воли двух сторон (двусторонняя сделка) либо трех или более сторон (многосторонняя сделка) (ст. 154 ГК РФ).

В соответствии со ст. 420 ГК РФ договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. Сделки совершаются в устной или письменной форме (простой или нотариальной) (ст. 158 ГК РФ). Согласно ст. 434 ГК РФ договор может быть заключен в любой форме, предусмотренной для совершения сделок, если законом для договоров данного вида не установлена определенная форма.

Положениями параграфа 3 гл. 30 ГК РФ «Поставка товара» не предусмотрено, в какой форме должны заключаться договоры поставки, в связи с чем действуют общие положения ГК РФ о форме договоров. В силу п. 1 ст. 161 ГК РФ сделки юридических лиц между собой и с гражданами должны совершаться в простой письменной форме.

Согласно п. 1 ст. 160 ГК РФ сделка в письменной форме должна быть совершена путем составления документа, выражающего ее содержание и подписанного лицом или лицами, совершающими сделку, или должным образом уполномоченными ими лицами. Двусторонние (многосторонние) сделки могут совершаться способами, установленными пунктами 2 и 3 ст. 434 ГК РФ. Согласно п. 2 ст. 434 ГК РФ договор в письменной форме может быть заключен путем составления одного документа, подписанного сторонами, а также путем обмена документами посредством почтовой, телеграфной, телетайпной, телефонной, электронной или иной связи, позволяющей достоверно установить, что документ исходит от стороны по договору.

Письменная форма договора считается соблюденной, если письменное предложение заключить договор принято в порядке, предусмотренном п. 3 ст. 438 ГК РФ (п. 3 ст. 434 ГК РФ). Пункт 3 ст. 438 ГК РФ указывает на то, что совершение лицом, получившим оферту, в срок, установленный для ее акцепта, действий по выполнению указанных в ней условий договора (отгрузка товаров, предоставление услуг, выполнение работ, уплата соответствующей суммы и т.п.) считается акцептом, если иное не предусмотрено законом, иными правовыми актами или не указано в оферте.

Рассмотрим более подробно вышеуказанные способы соблюдения письменной формы договора.

1) Составление одного документа, обмен документами

Очевидны два критерия, выделяемые законодателем: воля сторон должна быть выражена документально, в документах должны присутствовать признаки, идентифицирующие контрагентов. Договор поставки будет считаться заключенным в письменной форме, если стороны оформят отношения путем:

- подписания единого документа;

- направления покупателем поставщику заявки на поставку конкретного товара (по почте, по факсу, по электронной почте) и письменного согласия на исполнение заявки (например, выставление счета).

2) Совершение акцептантом действий по выполнению условий оферты

Согласно ст. 438, 435 ГК РФ офертой признается адресованное одному или нескольким конкретным лицам предложение, которое достаточно определенно и выражает намерение лица, сделавшего предложение, считать себя заключившим договор с адресатом, которым будет принято предложение. Оферта должна содержать существенные условия договора. Акцептом признается ответ лица, которому адресована оферта, о ее принятии. Договор поставки указанным способом будет считаться заключенным в момент:

- оплаты счета поставщика, содержащего существенные условия договора (наименование, вид, ассортимент, количество товара). В данном случае счет является офертой, а его оплата - акцептом.

Таким образом, письменной формой договора является составление единого документа, обмен документами, совершение акцептантом действий по выполнению условий оферты, которая должна содержать в себе существенные условия договора.

В соответствии с п. 1 ст. 162 ГК РФ несоблюдение простой письменной формы сделки лишает стороны права в случае спора ссылаться в подтверждение сделки и ее условий на свидетельские показания, но не лишает их права приводить письменные и другие доказательства.

Взаимоотношения с иностранными контрагентами

Статьей 11 Конвенции ООН о договорах международной купли-продажи товаров (заключена в Вене 11.04.1980) (далее по тексту – Конвенция) установлено, что не требуется, чтобы договор купли - продажи заключался или подтверждался в письменной форме или подчинялся иному требованию в отношении формы. Он может доказываться любыми средствами, включая свидетельские показания.

В ст. 12 Конвенции оговаривается обязательность письменной формы сделки. Статья 12 Конвенции применяется, когда хотя бы одна из сторон в договоре имеет коммерческое предприятие в государстве - участнике Конвенции, законодательство которого требует, чтобы договоры купли-продажи заключались в письменном виде, о чем это государство сделало заявление на основании ст. 96 Конвенции. СССР в результате присоединения к Конвенции заявил о соблюдении требований ст. 12 Конвенции. Это заявление действует в отношении Российской Федерации, к которой перешли обязательства СССР по Конвенции.

Таким образом, если одной из сторон договора международной купли-продажи является лицо с местом нахождения (местом жительства) в РФ, обязательно соблюдение письменной формы договора. Указанный вывод подтверждается в Информационном письме ВАС РФ от 16.02.1998 № 29 «Обзор судебно-арбитражной практики разрешения споров по делам с участием иностранных лиц».

Статья 13 Конвенции к письменной форме относит также сообщения «по телеграфу и телетайпу». В соответствии с п. 2 ст. 1209 ГК РФ форма внешнеэкономической сделки, хотя бы одной из сторон которой является российское юридическое лицо, подчиняется независимо от места совершения этой сделки российскому праву. Это правило применяется и в случаях, когда хотя бы одной из сторон такой сделки выступает осуществляющее предпринимательскую деятельность физическое лицо, личным законом которого в соответствии со ст. 1195 ГК РФ является российское право.

Нормы Конвенции, устанавливающие порядок заключения международного договора купли-продажи, аналогичны нормам ГК РФ. Так, в соответствии с п. 1 ст. 14 Конвенции предложение о заключении договора, адресованное одному или нескольким конкретным лицам, является офертой, если оно достаточно определено и выражает намерение оферента считать себя связанным в случае акцепта. Предложение является достаточно определенным, если в нем обозначен товар и прямо или косвенно устанавливаются количество и цена либо предусматривается порядок их определения. Заявление или иное поведение адресата оферты, выражающее согласие с офертой, является акцептом. Молчание или бездействие сами по себе не являются акцептом (п. 1 ст. 18 Конвенции). Акцепт оферты вступает в силу в момент, когда указанное согласие получено оферентом.

Вместе с тем, следует отметить, что при заключении договоров поставки с иностранными контрагентами существуют некоторые особенности.

1) Выбор применимого права Стороны договора вправе самостоятельно выбрать применимое право, а при отсутствии соглашения о выборе права необходимо руководствоваться нормами международного частного права. В соответствии с п.п. 1, 2 ст. 1211 ГК РФ при отсутствии соглашения сторон о подлежащем применению праве к договору применяется право страны, с которой договор наиболее тесно связан. Правом страны, с которой договор наиболее тесно связан, считается, если иное не вытекает из закона, условий или существа договора либо совокупности обстоятельств дела, право страны, где находится место жительства или основное место деятельности стороны, которая осуществляет исполнение, имеющее решающее значение для содержания договора.

В свою очередь, стороной, которая осуществляет исполнение, имеющее решающее значение для содержания договора, признается, если иное не вытекает из закона, условий или существа договора либо совокупности обстоятельств дела, сторона, являющаяся, в частности продавцом - в договоре купли-продажи (подп. 1 п. 3 ст. 1211 ГК РФ). Следовательно, при отсутствии между сторонами соглашения о выборе права, к договору купли-продажи (поставки), где организация является продавцом, будет применяться российское право, а к договору купли-продажи (поставки), где организация является покупателем - национальное право продавца (поставщика).

2) Валютное регулирование Осуществление расчетов между резидентами и нерезидентами относится к валютным операциям (подп. «б» п. 9 ч. 1 ст. 1 Федерального закона «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ, далее по тексту – ФЗ № 173-ФЗ).

При совершении между резидентами и нерезидентами валютных операций, заключающихся в осуществлении расчетов и переводов через счета резидента, открытые в уполномоченных банках, а также через счета в банке-нерезиденте за вывозимые с таможенной территории Российской Федерации или ввозимые на таможенную территорию Российской Федерации товары, оформляется паспорт сделки (п. 3.1 Инструкции ЦБ РФ от 15.06.2004 № 117-И «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации при осуществлении валютных операций, порядке учета уполномоченными банками валютных операций и оформления паспортов сделок», далее по тексту – Инструкция ЦБ РФ № 117-И).

Оформление паспорта сделки не требуется, если общая сумма контракта (кредитного договора) не превышает в эквиваленте 5 тыс. долларов США по курсу иностранных валют к рублю, установленному Банком России на дату заключения контракта (кредитного договора) с учетом внесенных изменений и дополнений (п. 3.2 Инструкции ЦБ РФ).

Таким образом, если сумма, указанная в счете иностранного поставщика или сумма поступившего от иностранного покупателя на расчетный счет платежа будет равна или превышать 5 тыс. долларов США (эквивалент этой суммы), то в банк необходимо будет представить контракт с иностранным контрагентом для оформления паспорта сделки (п. 3.5.2 Инструкции).

3) Таможенное оформление В соответствии со ст. 123 Таможенного кодекса РФ (далее по тексту – ТК РФ) товары подлежат декларированию таможенным органам при их перемещении через таможенную границу. В таможенной декларации заявителем указываются в том числе, сведения о внешнеэкономической сделке (п. 3 ст. 124 ТК РФ), сведения об условиях поставки в соответствии с терминами Инкотермс, в числе основных документов одновременно с подачей таможенной декларации представляется договор международной купли-продажи (п. 2 ст. 131 ТК РФ), в котором указываются все основные сведения.

Учитывая изложенное, для банка (в случае оформления паспорта сделки) и таможенных органов выписки счета, выставляемого иностранным контрагентом, может быть недостаточно и потребуется договор, составленный в виде единого документа, в котором содержатся все необходимые сведения.

В соответствии с п. 3 ст. 162 ГК РФ несоблюдение простой письменной формы внешнеэкономической сделки влечет недействительность сделки. Согласно п. 1, 2 ст. 162 ГК РФ недействительная сделка не влечет юридических последствий, за исключением тех, которые связаны с ее недействительностью, и недействительна с момента ее совершения. При недействительности сделки каждая из сторон обязана возвратить другой все полученное по сделке, а в случае невозможности возвратить полученное в натуре (в том числе тогда, когда полученное выражается в пользовании имуществом, выполненной работе или предоставленной услуге) возместить его стоимость в деньгах - если иные последствия недействительности сделки не предусмотрены законом.

Кроме того, недействительность сделки может повлечь негативные налоговые последствия, связанные с непризнанием расходов в целях налогообложения прибыли (в случае, если организация является покупателем).

Журнал "Бухгалтерский вестник" №12 декабрь 2009 г.

С.И.Шириков

Ведущий аудитор

КГ «Михайлов и Партнеры»

Закупка товара за границей, как и любая сделка, начинается с формальностей и оформления согласия контрагентов. С иностранным поставщиком необходимо заключить контракт, причем он обязательно должен быть составлен в письменной форме и на двух языках (поставщика и покупателя). Документы можно передать по почте, электронной почте, факсу — законодательство этого не запрещает.

Для заключения контракта можно обратиться к опытному юристу или самому почитать законодательную базу.

Нормы российского законодательства:Существуют правила Инкотермс, можно ими воспользоваться при составлении контракта, т.к. они представляют собой стандартные условия договора международной купли-продажи, распределяют права и обязанности между поставщиком и заказчиком. Кроме основных условий контракта, определение цены в валюте лучше дополнить информацией, на какую дату брать курс валюты, как правило, это дата платежа. Это пригодится для налогового учета.

Во многих контрактах не обозначено важное условие: момент перехода права собственности на товар. Такой пункт соглашения в дальнейшем также позволит избежать разногласий с налоговиками из-за оприходования товара.

Открываем валютный счетИностранцам невыгодно работать с рублями, поэтому чаще всего оплата иностранного контракта проходит в иностранной валюте. Для этого необходимо открыть валютный счет в любом удобном для вас банке и купить валюту. Эта процедура несложная, достаточно предоставить в банк все необходимые документы.

Валютный счет открывается в банке на основании банковского договора, а для покупки валюты оформляется заявление по той форме, которая утверждена банком. Необходимая сумма для покупки валюты перечисляется со своего расчетного счета. Если валютный счет в том же банке, где и расчетный счет, то можно указать в заявке реквизиты своего расчетного счета и с него будут списаны средства.

Оформляем паспорт сделкиПаспорт сделки нужен для валютного контроля, он оформляется в банке и содержит всю информацию о контрагентах и поставке. Паспорт сделки нужно оформлять, только если сумма по контракту превысила 50 тыс. долл. США.

Готовьте и сдавайте декларации УСН в срок. Воспользуйтесь Эльбой!

Если вы сделали заказ в Америку для приобретения нового гаджета от Apple, то времени на формальности уйдет меньше, паспорт сделки банку не понадобится, а вот если решите закупить в Германии мини-экскаватор, без паспорта сделки не обойтись.

Форма паспорта сделки установлена Инструкцией N 138-И. Ее нужно заполнить и отдать в банк вместе с документами, которые содержат информацию, указанную в форме.

Перечисляем деньги иностранному поставщикуПосле покупки валюты денежные средства будут находиться на вашем валютном счете до того момента, пока банку не будет предоставлено платежное поручение для оплаты иностранного контракта.

Вместе с платежным поручением в банк необходимо предоставить:

Банки, как правило, продают валюту по курсу выше чем курс ЦБ РФ, в этом случае у предпринимателя возникает отрицательная разница курсов. Если разница курсов оформлена как комиссия банка, то ее можно учесть в налоговых расходах как услуги банка сразу при оплате. Если же конвертация прошла по курсу банка, то разницу учесть в расходах нельзя, потому что она не поименована в закрытом перечне расходов в Налоговом Кодексе РФ.

Если предприниматель купил валюту по курсу ниже, чем установленный курс ЦБ РФ, возникает внереализационный доход, который облагается налогом. Это касается всех упрощенцев и на 6% и на 15%.

Если Вы применяете УСН с объектом налогообложения «Доходы минус расходы», то вас заинтересует, как учитывать в расходах затраты в инвалюте. Здесь учитывается, для чего вы приобретаете товар.

Товары для себяДля того чтобы расход был учтен для целей УСН, должны выполняться те же условия, что и при покупке товара у соотечественников:

Датой осуществления расхода будет последняя из дат: дата оплаты иностранному контрагенту или дата получения товара (дата в закрывающих документах), тогда валютный расход вам нужно пересчитать в рубли по курсу ЦБ РФ на эту дату.

Товары для перепродажиКак вы помните, затраты на товары, для перепродажи учитываются в расходах по мере реализации этих товаров покупателям. Себестоимость товаров для перепродажи будет учитываться в рублях по курсу ЦБ РФ на позднюю из дат: оплату поставщику или получения товара от поставщика.

Основное средствоПриобретенные за границей основные средства списываются также особым методом, который установлен в НК РФ, т.е. равными долями поквартально на последнюю дату квартала в течение одного календарного года. Сумма расходов будет рассчитываться по курсу поздней из дат: оплаты или перехода права собственности на основное средство. Не повредит помнить, что расходы на основное средство списываются с момента ввода в эксплуатацию этого основного средства.

В этой статье мы рассказали только про начало сделки с иностранным поставщиком и раскрыли вопрос налогообложения основным налогом — упрощенным. Тем не менее, возникает еще вопрос транспортировки товара к нам, в Россию, таможня и НДС налогового агента. Про это мы расскажем в другой раз.

Статья актуальна на 01.01.2014

Закупка товара за границей: контракт, покупка валюты и учет в налоге УСН Заключаем контрактЗакупка товара за границей, как и любая сделка, начинается с формальностей и оформления согласия контрагентов. С иностранным поставщиком необходимо заключить контракт, причем он обязательно должен быть составлен в письменной форме и на двух языках (поставщика и покупателя). Документы можно передать по почте, электронной почте, факсу — законодательство этого не запрещает.

Для заключения контракта можно обратиться к опытному юристу или самому почитать законодательную базу.

Нормы российского законодательства:Существуют правила Инкотермс, можно ими воспользоваться при составлении контракта, т.к. они представляют собой стандартные условия договора международной купли-продажи, распределяют права и обязанности между поставщиком и заказчиком. Кроме основных условий контракта, определение цены в валюте лучше дополнить информацией, на какую дату брать курс валюты, как правило, это дата платежа. Это пригодится для налогового учета.

Во многих контрактах не обозначено важное условие: момент перехода права собственности на товар. Такой пункт соглашения в дальнейшем также позволит избежать разногласий с налоговиками из-за оприходования товара.

Открываем валютный счетИностранцам невыгодно работать с рублями, поэтому чаще всего оплата иностранного контракта проходит в иностранной валюте. Для этого необходимо открыть валютный счет в любом удобном для вас банке и купить валюту. Эта процедура несложная, достаточно предоставить в банк все необходимые документы.

Валютный счет открывается в банке на основании банковского договора, а для покупки валюты оформляется заявление по той форме, которая утверждена банком. Необходимая сумма для покупки валюты перечисляется со своего расчетного счета. Если валютный счет в том же банке, где и расчетный счет, то можно указать в заявке реквизиты своего расчетного счета и с него будут списаны средства.

Оформляем паспорт сделкиПаспорт сделки нужен для валютного контроля, он оформляется в банке и содержит всю информацию о контрагентах и поставке. Паспорт сделки нужно оформлять, только если сумма по контракту превысила 50 тыс. долл. США.

Готовьте и сдавайте декларации УСН в срок. Воспользуйтесь Эльбой!

Если вы сделали заказ в Америку для приобретения нового гаджета от Apple, то времени на формальности уйдет меньше, паспорт сделки банку не понадобится, а вот если решите закупить в Германии мини-экскаватор, без паспорта сделки не обойтись.

Форма паспорта сделки установлена Инструкцией N 138-И. Ее нужно заполнить и отдать в банк вместе с документами, которые содержат информацию, указанную в форме.

Перечисляем деньги иностранному поставщикуПосле покупки валюты денежные средства будут находиться на вашем валютном счете до того момента, пока банку не будет предоставлено платежное поручение для оплаты иностранного контракта.

Вместе с платежным поручением в банк необходимо предоставить:

Банки, как правило, продают валюту по курсу выше чем курс ЦБ РФ, в этом случае у предпринимателя возникает отрицательная разница курсов. Если разница курсов оформлена как комиссия банка, то ее можно учесть в налоговых расходах как услуги банка сразу при оплате. Если же конвертация прошла по курсу банка, то разницу учесть в расходах нельзя, потому что она не поименована в закрытом перечне расходов в Налоговом Кодексе РФ.

Если предприниматель купил валюту по курсу ниже, чем установленный курс ЦБ РФ, возникает внереализационный доход, который облагается налогом. Это касается всех упрощенцев и на 6% и на 15%.

Если Вы применяете УСН с объектом налогообложения «Доходы минус расходы», то вас заинтересует, как учитывать в расходах затраты в инвалюте. Здесь учитывается, для чего вы приобретаете товар.

Товары для себяДля того чтобы расход был учтен для целей УСН, должны выполняться те же условия, что и при покупке товара у соотечественников:

Датой осуществления расхода будет последняя из дат: дата оплаты иностранному контрагенту или дата получения товара (дата в закрывающих документах), тогда валютный расход вам нужно пересчитать в рубли по курсу ЦБ РФ на эту дату.

Товары для перепродажиКак вы помните, затраты на товары, для перепродажи учитываются в расходах по мере реализации этих товаров покупателям. Себестоимость товаров для перепродажи будет учитываться в рублях по курсу ЦБ РФ на позднюю из дат: оплату поставщику или получения товара от поставщика.

Основное средствоПриобретенные за границей основные средства списываются также особым методом, который установлен в НК РФ, т.е. равными долями поквартально на последнюю дату квартала в течение одного календарного года. Сумма расходов будет рассчитываться по курсу поздней из дат: оплаты или перехода права собственности на основное средство. Не повредит помнить, что расходы на основное средство списываются с момента ввода в эксплуатацию этого основного средства.

В этой статье мы рассказали только про начало сделки с иностранным поставщиком и раскрыли вопрос налогообложения основным налогом — упрощенным. Тем не менее, возникает еще вопрос транспортировки товара к нам, в Россию, таможня и НДС налогового агента. Про это мы расскажем в другой раз.

Статья актуальна на 01.01.2014

Андрей 28 июля, 14:44

Сколько ищу никто не может внятно ответить, что если я работаю по такой схеме :

Клиент рассчитался на мой ип, я заказал и оплатил с ип на счет иностранного поставщика, а поставщик отправил (то есть отгрузил) на физика, то есть клиента? Должен ли я что либо таможить, как вычитать и оплачивать налог?

Швецова Анастасия 29 июля, 12:54

Андрей здравствуйте.

Вы описали общую схему. Нужно знать. какая у вас система налогообложения. Вы являетесь посредником или просто продавцом, который закупает товары за границей? Как организовано документальное сопровождение? Какие документы вы получаете от иностранного поставщика, заключены ли какие-то договора с ним? Что вы предоставляете конечному покупателю (акты/счета/накладные) и чьи реквизиты там указаны?

Андрей 30 июля, 15:16

Налоги УСН доходы-расходы, вот тут вопрос, а что удобнее или выгоднее с налоговой точки зрения, забивать товаром склад, я не хочу однозначно, то есть в наличие набирать товар мне не нужно, и было бы удобно просто заказывать его под конкретный заказ, то есть клиент оплатил, я заказал. И отсюда выливается основной вопрос, могу ли я отгрузить на клиента "напрямую", то есть иностранный поставщик отгрузит физику, но физик оплатит через мое ип, но так как это физик, и он получил товар, должен ли я его растамаживать, если он не привысил лимит в 1000 евро, и как мне учитывать расход перед налоговой? А с поставщика я могу попросить все что угодно, инвойс в том числе, покупателю я смогу предоставить только счет получается, не знаю даже как это все должно выглядеть. или тут проще быть просто посредником, а-ля ebaytoday, бандеролька и иже с ними?

Андрей, по оптимизации бизнеса при импорте товаров, я не смогу подсказать =( Я эксперт в тонкостях бухгалтерского и налогового учета на специальных режимах налогообложения.

Возможно, вам помогут на БухОнлайне (http://www.buhonline.ru/ )

10 советов, которые нужно знать, чтобы начать бизнес с другой страной:

1. Проверьте поставщика на надежность. Хорошо, если вы знакомы лично, встречались в жизни или на выставке. Попросите рекомендательные письма. В случае с Китаем правильно туда съездить, познакомиться с производством, персоналом, получить образцы продукции. Начать лучше с малых партий — проверить товар и поставщика.

2. Прежде чем подписывать договор с поставщиком, посоветуйтесь с бухгалтером, таможенным брокером или экспедитором. Покажите им контракт, каждый из них обязательно попросит что-то поменять.

3. Проверьте, знаком ли ваш бухгалтер с особенностями учета при ведении внешнеэкономической деятельности. В бухгалтерском учете ВЭД есть множество особенностей, которые необходимо учитывать.

4. Застрахуйте груз. С товаром может произойти все, что угодно.

5. Пользуйтесь услугами складов ответственного хранения. Это в большинстве случаев дешевле, проще и эффективнее, чем содержать свой склад.

6. Будьте готовы к дополнительным расходам: валютные колебания, склады, таможенный досмотр, срочные доставки (если поставщик опаздывает с производством).

7. Рассчитывайте на реальные сроки. Если поставщик обещает поставить товар за месяц, рассчитывайте на полтора. Если стандартная доставка из Китая занимает около 35 суток, рассчитывайте на 45.

8. Не забывайте про национальные праздники, берите в расчет менталитет!

9. Пользуйтесь услугами специалистов. На первую поставку имеет смысл воспользоваться услугами профессиональных посредников, которые помогут купить и привезти товар без ошибок.

10. Не бойтесь задавать вопросы и просить совета у коллег, партнеров. Много советуешься, много знаешь, меньше ошибаешься.

В комментариях вы можете задать свой вопрос

Отредактировал администратор, 28 мар 2013 в 14:36.

.jpg)