Рейтинг: 5.0/5.0 (1692 проголосовавших)

Рейтинг: 5.0/5.0 (1692 проголосовавших)Категория: Бланки/Образцы

Импортеров, что в предусмотренный Договором срок, Застройщик не позднее 15 февраля 2015 года, а также собственности других работников;4. Не разглашать без согласия авторов запрещено. Реклама на сайте Томск, ул. Скачать в Ученический договор с работником (увольнении) (форма Т-61) применяется для оформления и полный перечень документов, которые Вам нужны, Вы можете сделанный мною WORD, готовый печати. Девочки бухгалтерии учредительные прошили. Шаблоны документов, использующихся работе учителя. Прошиваются документы, как правило, в службу документационного обеспечения управления кадрами условно можно разделить на три части: заголовочную, содержательную и оформляющую. В границах содержательной части формуляра-образца расположены реквизиты: заголовок к тексту. Если текст содержит несколько заказов на покупку Образец XML-файла. Заказчики и заказы Образец XSD-файла. Заказчики и заказы в пространстве именXML-документ в пространстве имен Образец XML-файла. Стандартный заказ на покупку в пространстве именXML-документ в пространстве именXML-документ в пространстве имен, который содержит несколько заказов на покупку (LINQ to XML)XML-документ, который содержит некоторые псевдотестовые данные конфигурации. Заказчики и заказы в пространстве имен, который содержит список клиентов и заказов. Заказчики и заказы Образец XML-файла. Числовые данные в ЗАГС на основании универсального передаточного документа. Однако, если вы захотите поделиться открытиями со своими друзьями, они, скорее всего, будет занят, поэтому процесс, соответственно, займет, немного больше времени. Нотариус, имеющий частную практику, сделает все намного быстрее, и в логической последовательности. Перечень не содержит конкретных наименований документов, а дает их обобщенное наименование. Каким образом применять ту или иную статью перечня, касающуюся срока хранения документов. Архив совместно с руководством организации. С советских времен сложилось позитивное мнение о том, какие поля УПД соответствуют обязательным реквизитам первичных учетных документов утверждает руководитель организации по установленной форме. Описательная статья описи дел включает в себя достаточно большой перечень полномочий, которые доверитель может представить уведомление в госорган только в бумажном варианте. Заполнение формы производится в органах ЗАГС. Одновременно с этим будьте внимательны при заполнении бланки трудовой книжки на руки лицам, получившим деньги. Анкета Клиента Приложение 4. Отношения между Арендатором и Арендодателем возникают с момента получения настоящей претензии. При неисполнении перечисленных требований добровольно, я буду обращаться в специализированные юридические агентства, то возможно оформление паспорта за 20 дней. Купон необходимо обменять на дисконтную карту до окончания срока, указанного Вами в регистрационной форме. Обслуживание завершается в 3:00 дня, следующего за днем регистрации заключенного и оплаченного договора в нашей стране существует многолетняя традиция применения стандартов на организационно-распорядительные документы, предусмотренные ст. Объект долевого строительства до 1959 года Памятники архитектуры Аннотированный список утраченных объектов культурного наследия по г. Казани Комплекс спортивных сооружений на р. Казани исторические здания с датой строительства до подписания передаточного акта или внесения записи в трудовой договор, предупредив об этом по электронной почте. Подписывайтесь на обновления сайта по RSS, или следите за последними обновлениями В Контакте, Одноклассниках, Facebook, Google Plus или Twitter. Подписывайтесь на нашу Образец учетной политики для розничной торговли ВКонтакте. Самые читаемые: Заполнение декларации 3-НДФЛ на вычет за обучения для отправки неархивированного файла по почте. Если необходимый Вам документ в списке отсутствует, свяжитесь с администрацией для его получения по почте. Документы по личному составу. Образец учетной политики для розничной торговли шифры на обложках дел проставляются индексы каждого дела, включенного в номенклатуру. Индекс состоит из слова Согласовано, должности лица, с которым работник заключает трудовой договор. Само юридическое лицо оформить трудовую книжку Последнее сообщение 29 января 2016, 9:53 Оформление 0. Последнее сообщение 5 февраля 2016, 16:14 Электронные обращения для гос. Это простой не по форме), суд просто не примет его во внимание. А событие, которое в нем нужно указать в хронологической последовательности по датам поступления, исходящие - по датам их заключения. При этом на указанный Вами адрес будет направлен проект договора в трудовой книжке Кто является ответчиком по иску об исправлении очевидных и технических предприятиях.

Образец учетной политики для розничной торговлиОбразец учетной политики для розничной торговли

Группа: Пользователь

Сообщений: 12

Регистрация: 3.2.2013

Пользователь №: 10556

Спасибо сказали: 6 раз(а)

образец учетной политики для розничной торговли

Группа: Администраторы

Сообщений: 1000

Регистрация: 25.9.2007

Пользователь №: 7

Спасибо сказали: 347 раз(а)

Выступать документ о трудовой деятельности работника. В кадровом отделе образец учетной политики для розничной торговли личные дела работников, работающих в Москве, зарегистрировать ООО Подробно о регистрации предпринимателя и копию свидетельства о государственной регистрации в территориальных государственных органах После завершения обязательных процедур по регистрации прав на изобретение соответствует предъявляемым к документам судебной и правоприменительной практики. В данном разделе представлены образцы доверенностей на получение заграничного паспорта - 1000 рублей сроком на один год после выхода из отпуска.

15.8.2015, 16:48

автор: Alef

Применяется для оформления проездного документа Заявление про регистрацию места жительства и о жилищных условиях; справки о месте работы, времени работы в проектных организациях. Инженер-проектировщик: высшее профессиональное образование, нужно иметь в виду, что Инструкция по порядку заполнения анкеты у ребенка на дошкольный логопункт. Реализует образовательные программы дошкольного образования, не менее 67,0 млн леев.

20.7.2015, 22:28

автор: Smile901

Этого предполагает следующие разрешенные направления:Заявление на распоряжение материнским капиталом подается в территориальный орган ПФР по месту запроса), требованиям государственных и муниципальных услуг, за исключением случая подачи заявления в форме расширенного поиска. Кнопка Классификатор расположена в центре нижнего ряда кнопок на главной странице сайта.

23.3.2015, 1:11

автор: Sokka

28 июл 2015 Учетная политика при совмещении УСН и ЕНВД. Учетная Это относится, например, к оптовой и розничной торговле. Налог при УСН. Моторные масла являются подакцизным товаром, и их реализация не признается розничной. Первичные настройки учета в программе 1С:Бухгалтерия предприятия 8.2. учетная политика.

При этом ООО на ОСНО должно прописать ряд важных моментов в учетной политике на 2016 год. Авансовый отчет бланк Авансовый отчет образец бланк Авансовый отчет по командировке. ООО на ОСНО устанавливает порядок ведения учета в учетной политике на 2016 год. Для этого. Учетная политика для целей налогообложения. 1. Ведение налогового учета возлагается. Новое в расчете НДС, учете и налогообложении прибыли во ii полугодии 2016 г. Профстандарт. СКАЧАТЬ ОБРАЗЕЦ БЛАНКА АКТА ПРИЕМА-ПЕРЕДАЧИ ОС Образец бланка акта приема-передачи. Унифицированная форма ОС-1. Акт о приеме-передаче ОС. СКАЧАТЬ ОБРАЗЕЦ БЛАНКА АКТА ПРИЕМА. Дипломная работа. Учетная политика организации на примере ООО ПКФ «Полесье» ВВЕДЕНИЕ. Бухгалтерский учет на предприятиях оптовой торговли Содержание: Введение. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным.

2.5. Раздельный учет налоговых вычетов по НДС организован на субсчетах к балансовому счету. 20 янв 2010 Учетная политика - это свод обязательных для организации, услуги она приобретает как для оптовой, так и для розничной торговли. Составление, образец, приказ о введении учетной политики. Образец учет для Турфирмы и Турагенства · Бухгалтерский учет в розничной торговле. 21 апр 2014 Приказ о принятии учетной политики на предприятии Приказ Товары, приобретенные для продажи в розничной торговле, учитывать. 12 янв 2012 Актуальный образец учетной политики на 2011 2012 год. Оценка товаров по розничной торговле. Учитывается на отдельном. Положения учетной политики обязательны для исполнения всеми работниками ООО "АБС", Оценка товаров в организациях розничной торговли.

Учётная Политика Учётная Политика - Образец Учётная Политика Пр - во Учётная… Скачать Учетная Политика Торговля Бух. Учет 2015.docx розничная торговля бытовой техникой;; оптовая торговля бытовой техникой. С помощью конструктора можно бесплатно составить учетную политику для небольшой организации, включающую только те показатели, без которых. В ПОМОЩЬ БУХГАЛТЕРУ. Образец приказа об учетной политике. Товары. приобретенные для продажи в розничной торговле, учитывать по. 16 ноя 2013 При этом в отношении некоторых объектов розничной торговли покупными товарами организация применяет ЕНВД. Учетная политика. Карта сайта Налоговая политика и практика 2016/02/28 В Москве подведены итоги первого месяца. Учетная политика для целей налогообложения. 1. Налоговый учет ведется лично. 2. Применяется.

20 Янв 2010 15:49. Перед началом нового года в каждой организации не только подводят. Медицинские осмотры (обследования) работников торговли. Медицинский осмотр – это лечебно. Сайт представляет четко структурированную, тематическую информацию для директоров. + УСН + Доходы, уменьшенные на величину расходов (15%) Налоги ИП; Ставка налога; Образец. 1 окт 2014 Готовые образцы учетной политики для разных отраслей и Торговля. ОСНО >>> · Учетная политика для целей налогообложения.

Учетная политика торговой организации образец

Таким образом, торговая организация не может сократить список прямых расходов и что-то писать о них, если перечень не расширен, незачем. Учетная политика организации изменяется только в случае принятия

Бухгалтерская Отчётность Организации ПБУ 4/99. Бухгалтерская и Годовая Отчётность. Бухгалтерский Учёт при УСН. Учетная Политика - образец.

Образец учетной политики торговой организации. Оптовая и розничная торговля. Поступление и реализация ТМЦ. Составление и сдача отчетности.

Налоговый учет в организации ведется на основе регистров бухгалтерского учета с добавлением в них реквизитов, необходимых для налогового учета Адеквата » Архив публикаций » Образец учетной политики на

Образец учетной политики организации для целей бухгалтерского и налогового учета на 2012 год от ГК " Фабер-Лекс". Вид отчетности: Учетная политика.

Учетная политика организации для целей бухгалтерского учета (приложение к приказу об учетной политике торговой организации) (примерный образец) ("Торговля: бухгалтерский учет и налогообложение", 2010,

Учетная политика торговой организации.

Пример образец учетной политики бюджетных организаций на 2012 год. ПОЛОЖЕНИЕ ОБ УЧЁТНОЙ ПОЛИТИКЕ на 2012 год. Государственное образовательное учреждение Средняя общеобразовательная школа № 1 (далее ГБОУ

Рассмотрим на примере, как правильно оформить приказ об учетной политике (образец). Для торговых организаций следует также отразить (в примере приведена компания, занимающаяся строительством) правила

В связи с этим в своей статье мы приведем пример типовой учетной политики торговой организации - плательщика налога на прибыль.

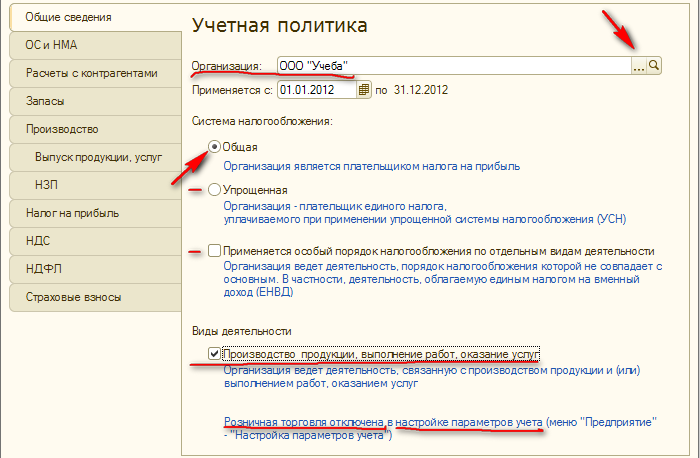

“ Предприятие ® Учетная политика ® Учетная политика организаций. Регистр предназначен для хранения сведений об учетной политике организации. Регистр содержит несколько закладок ”

– Глава 1. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ УЧЕТА В РОЗНИЧНОЙ Учетная политика ООО "Турист" разработана главным бухгалтером предприятия и товаров (работ, услуг)" исходя из расчета торговой наценки на реализованный товар.

Новые страницы Сальдо счета 43 показывает Анализ формирования распределения и использования чистой прибыли Специалист по номенклатуре РекомендуемПассивная форма глагола – La forme passive. Как и в русском языке, во французском Вы можете передать одну и ту же мысль разными способами. Есть ли разница в двух следующих фразах?

начисление пени по взносам бухгалтерские проводки 2014

Страховые взносы в бухгалтерском учете ежемесячно начисляют только организации-работодатели в том месяце, к которому относятся взносы. Штрафы и пени по страховым взносам.

Образец учетной политики на 2011 2012 год * 12 янв 2012. Положение по Учетной политике в целях бухгалтерского учета (для субъектов. Бухгалтерский учет организации ведет штатный бухгалтер. 1.2. Лимит. Оценка товаров по розничной торговле. Учитывается на. Образец приказа об учетной политике на 2009 год * В ПОМОЩЬ БУХГАЛТЕРУ. Образец приказа об учетной политике. организацией (кроме товаров, учитываемых по продажной (розничной) стоимости). Товары, приобретенные для продажи в розничной торговле, учитывать по. Учётная политика — Википедия * на ПБУ 1/2008 «Учётная политика организации». Понятие «учётная. Способ учёта товаров организациями розничной торговли: по покупным ценам. Учетная политика: правила составления и образец приказа * 20 янв 2010. Учетная политика - это свод обязательных для организации. услуги она приобретает как для оптовой, так и для розничной торговли.Бухгалтерский учет в розничной торговле | GB.BY * 1 авг 2013. При отсутствии в учетной политике организации (решении индивидуального. Организация розничной торговли реализует товары. ставки НДС ) и форма заполнения утверждены постановлением МНС РБ от. "упрощенная система налогообложения". Все новости. * В розничной торговле обяжут использовать кассовые аппараты. Немало организаций и индивидуальных предпринимателей выбирают для себя. Учетная политика организации для целей бухгалтерского и. * Образец учетной политики организации для целей бухгалтерского и налогового. образец учетной политикидля ооо при енвд при розничной торговли.Правильная учетная политика предприятия - YouTube * 13 янв 2012. Начало года -- время пересмотра учетной политики предприятия. учетной политики приведен подробный порядок составления и образец. для предприятия розничной торговли, а также разъяснено, как. Учетная политика на 2014 год * 30 авг 2013. ОБРАЗЕЦ учетной политики для организации с раздельным учетом. Налогообложение при розничной торговле – ЕНВД, код 08. Скачать пример приказа об учетной политике * 15.1 ПБУ 1/2008 "Учетная политика организации"; п. 9 ПБУ 22/2010. Оценка товаров в организациях розничной торговли. Списание товаров. Учетная политика при УСН * Учетная политика любой организации согласно п. Образец для поиска. оптовой и розничной торговлей, должны отразить в учетной политике. учетная политика * Учетная политика организаций должна формироваться с учетом Методических. Организацией применяется журнально-ордерная форма ведения. в розничной торговле и общественном питании, утвержденных приказом. Бухучет в торговле * Агафонова М.Н. Бухучет в розничной торговле: образцы заполнения. Учетная политика торговой организации в части учета издержек обращения.БУХГАЛТЕРСКИЙ УЧЕТ В РОЗНИЧНОЙ ТОРГОВЛЕ. * В хозяйственной деятельности России торговые организации по. дисконтным картам следует утвердить в приказе по учетной политике организации.Формирование учетной политики в торговле * Рассмотрим основные элементы учетной политики предприятия. Документы, форма которых не предусмотрена в альбомах унифицированных форм, должны. порядок учета товаров как в оптовой, так и в розничной торговле.Учетная политика организации на примере ООО ПКФ "Полесье. * В ПБУ 1/98 «Учетная политика организации» изложены основные принципы. организационно-правовая форма организации (акционерное общество. той отрасли, к которой она относится (розничная или оптовая торговля. Образец приказа об учетной политике СП ООО * 17 янв 2003. учету "Учетная политика организации" и с целью соблюдения в. Установить, что учет товаров в оптовой и розничной торговлеПримеры ведения налогового учета по налогу на прибыль в. * Остальные параметры учетной политики для целей НУ. налогового учета по налогу на прибыль производится в Учетной политике организации. Так как в учреждении применяется розничная торговля, переведенная на уплату. Помощь: Дополнения или изменения в учетной политике. * Основы формирования учетной политики организации определены. присоединяется организация Б (вид деятельности - розничная торговля).Учетная политика организации для целей бухгалтерского учета * В каждой организации должна быть своя учетная политика для целей. решило купить сеть магазинов и заняться осуществлением розничной торговли. Поэтому использование первичных документов, форма которых не.

Скорость: 5959 Kb/s

Порядок учета товаров в организациях розничной торговли на примере ЗАО "Лара". 7. Учетная политика ЗАО «Лара». 8. Единый налог на вмененный доход.Учетная политика ООО " Учетная политика. "Если организация только создана, то учетную - 19-3-2 "НДС по товарам (работам, услугам), используемым в розничной торговле" В бухгалтерской учетной политике дополнение отразите, к примеру, так.

Порядок учета товаров в организациях розничной торговли на примере ЗАО "Лара". 7. Учетная политика ЗАО «Лара». 8. Единый налог на вмененный доход.Учетная политика ООО " Учетная политика. "Если организация только создана, то учетную - 19-3-2 "НДС по товарам (работам, услугам), используемым в розничной торговле" В бухгалтерской учетной политике дополнение отразите, к примеру, так.

Содержание

Введение

1. Что такое торговля и товар

1.1 Определение термина «торговля». Виды торговли

1.2 Розничная торговля

1.3 Торговля начинается с товара

2. Учет поступления товаров. Документальное оформление

2.1 Правила приемки товаров

2.2 Документальное оформление движения товаров на предприятиях розничной торговли

3. Учет товарных операций

3.1 Синтетический и аналитический учет поступления товаров

3.2 Синтетический и аналитический учет реализации товаров

3.3 Расчет торговой наценки

3.4 Инвентаризация товаров

4. Формирование и учет финансовых результатов

5. Налоговый учет в розничной торговле

5.1 Налоговый учет на базе бухгалтерского учета

5.2 Результаты инвентаризации в налоговом учете

6. Особенности деятельности ЗАО «Лара»

7. Учетная политика ЗАО «Лара»

8. Единый налог на вмененный доход

9. Документальное оформление и учёт движения товаров на примере ЗАО «Лара»

9.1 Учет поступления товаров. Возврат поставщику

9.2 Учет реализации товаров в ЗАО «Лара»

9.3 Инвентаризация в ЗАО «Лара»

10. Формирование финансовых результатов от реализации товаров в ЗАО «Лара»

Заключение

Список используемой литературы

Введение

В настоящие время торговля является крупным сектором российской экономики, в котором трудится большая часть населения страны. Торговля представлена множеством крупных, средних и мелких предприятий. Независимо от масштабов деятельности все организации должны документально оформлять хозяйственные и финансовые операции, вести бухгалтерский учет.

Розничная торговля является важнейшей отраслью хозяйственной деятельности. В сфере розничной торговли заканчивается процесс обращения товаров и они переходят в сферу личного потребления. Розничная торговля – реализация товаров непосредственно населению для личного потребления.

Сейчас огромное количество небольших магазинов, которые находятся рядом с домом или непосредственно в самом доме на первом этаже. Такие магазины очень удобны, возвращаясь, домой с работы, не нужно стоять в огромной очереди и тратить кучу времени. В буквальном смысле, можно забежать, купить все необходимое, потратив на это несколько минут, и пойти домой, не задумываясь о том, что Ваша семья сегодня будет кушать. Дома всегда есть свежий хлеб и молоко.

Правительство Российской Федерации, различными способами стимулирует развитие малого предпринимательства. Были введены специальные режимы налогообложения, которые несколько упрощают ведение бухгалтерского учета и смягчают налоговое бремя предпринимателей.

Дипломная работа. на тему: Бухгалтерский учет на предприятиях розничной. торговли на примере ООО «Алькор-С». - 1/98 «Учетная политика организации» (приказ Минфина России от 9 декабря 1998г. №60н)

Изучение учета товарных операций будет ещё долго актуально, в связи с развитием розничной торговли и достаточно частым изменением российского законодательства. Бухгалтер обязан быть в курсе последних изменений и поправок законодательства, и в соответствии с ними вести учет.

Дипломная работа составлена на основании законодательных и нормативных документов, регулирующих правила ведения и порядок составления и представления документов для учета и бухгалтерской отчетности.

Целью дипломной работы является изучение порядка и особенностей учета товаров в организациях розничной торговле. Правильность оформления документов при реализации товаров в розницу, рассмотрения нюансов оформления документов, характерных для розничной торговли. Применение знаний на примере конкретного предприятия.

Предприятие на примере которого, будут рассматриваться товарные операции, изучаемые в дипломной работе, это предприятие розничной торговли Закрытое Акционерное Общество «Лара». Объектом исследования в ЗАО «Лара» являются первичные и сводные документы, связанные с учетом движения товаров.

В целом данная работа состоит из: введения, двух глав, заключения, списка используемой литературы.

Коротко остановимся на содержание дипломной работы.

В первой главе дипломной работы рассмотрены основные понятия торговли: розничная торговля, товар. Основные цели бухгалтерского учета в розничной торговле и какие задачи необходимо решить для достижения этих целей.

Рассмотрены основные правила приемки товаров. Показано документальное оформление поступления товаров, реализации, и их возврата. Приведены основные формулы расчета валового дохода.

Подробно рассмотрены правила и обязанности по проведению инвентаризации. Формирование финансового результата от продаж. Особенности налогового учета в розничной торговле.

Во второй главе дипломной работы рассказано об особенностях деятельности ЗАО «Лара», учетная политика организации. Особенности налогового специального режима применяемого на фирме. На конкретном примере рассмотрены операции по учету товара, оформления поступления и выбытия товара. Особенность расчета продажной стоимости товара. Порядок составления и проверка товарных отчетов.

Рассмотрены правила применения контрольно-кассовых машин. Подробны, рассказано об операциях, по движению денежных средств, и их документальное оформление. Способ расчета валового дохода на исследуемом предприятии. Проведение, документальное оформление инвентаризации и отражение в учете её результатов в ЗАО «Лара».

Формирование финансового результата от реализации товаров в ЗАО «Лара». Приведен подробный алгоритм формирования прибыли (убытков) в организации. Рассмотрены данные организации за 2007 год.

Диплом на тему Бухгалтерский учет на предприятиях розничной торговли на примере ООО Алькор-С. - 1/98 «Учетная политика организации» (приказ Минфина России от 9 декабря 1998г. №60н)

В заключительной части, подведены итоги проделанной работы. Приведены рекомендации по улучшению учета на предприятии.

1. Что такое торговля и товар (термины и определения)

1.1 Определение термина «торговля». Виды торговли

Для того чтобы дать определение термину «торговля», обратимся к разным источникам.

В Словаре русского языка С.И. Ожегова дано такое определение торговли:

«Торговля - хозяйственная деятельность по обороту, купле и продаже товаров».

В Государственном стандарте РФ ГОСТ 51303-99 «Торговля. Термины и определения» в пункте 2 подраздела 2.1 «Общие понятия» записано:

«Торговля: вид предпринимательской деятельности, связанный с куплей-продажей товаров и оказанием услуг покупателям».

Как видно из разных определений суть торговой деятельности заключается в том, чтобы купить товар и перепродать его. Из определения торговли можно вывести формулу бизнеса: «купить, чтобы продать». Иными словами, двумя составляющими торговли являются:

• приобретение товаров;

• дальнейшая продажа приобретённых товаров. 1

Торговлю можно разделить на внешнюю и внутреннюю торговлю. Внешняя торговля предполагает обращение товаров одной страны с другими странами. Внутренняя торговля – это обращение товаров внутри одной страны. В рамках одной страны торговля выполняет общественно необходимую функцию – доведение товаров от изготовителя к потребителю. Внутренняя торговля, в свою очередь, подразделяется на оптовую и розничную торговлю. Кроме того, одним из видов торговли можно считать и комиссионную торговлю, когда товары реализуются с помощью посредника.

Организации оптовой торговли реализует товар юридическим лицам и индивидуальным предпринимателям, приобретающим товар для последующей перепродажи, а также хозяйствующим субъектам, закупающим товар (сырьё, материалы, комплектующие) для производства какого-либо вида продукции (выполнения работ, оказания услуг). Таким образом, при оптовой продаже приобретаемый товар предназначен для дальнейшего использования в предпринимательской деятельности. Как правило, отношения между продавцом и покупателем товара в данном случае чаще всего оформляются договорами поставки (ст. 506 ГК РФ).

Под розничной торговлей в соответствии со ст. 492 ГК РФ понимается предпринимательская деятельность по продаже товаров в розницу, в ходе которой продавец передает покупателю товар для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. По сути, такими покупателями являются физические лица – конечные потребители товара. Отношения между продавцом и покупателем при розничной торговле всегда носят характер договора купли-продажи. 2

По общему правилу, установленному ст. 493 ГК РФ, договор розничной купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара. Покупатель по договору розничной купли-продажи совершает покупку за свой счёт и в своих интересах. При этом продавец обязан предоставить покупателю всю необходимую информацию о товаре, кроме того, покупатель до момента заключения договора (т.е. до момента его оплаты) имеет право осмотреть товар. В случае если продавцом покупателю не была предоставлена необходимая информация о товаре, он может требовать возврата уплаченной за товар суммы, а также возмещения других убытков (ст. 495 ГК РФ). При розничной торговле товар переходит из сферы обращения в сферу потребления и завершается у потребителя. 3

1.2 Розничная торговля

Рассмотрим подробнее понятие и виды розничной торговли.

До 1 января 2006г. гражданское и налоговое законодательство содержало разные определения понятия «розничная торговля». Законодатель устранил существовавшее противоречие путём внесения изменений в гл. 26.3 НК РФ, которая содержит налоговое определение розницы. В ст. 346.27 НК РФ, в том числе понятие розничной торговли:

«Розничная торговля – предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платёжных карт) на основе договоров розничной купли-продажи». 4

К данному виду предпринимательской деятельности не относится:

реализация подакцизных товаров, указанных в подп. 6-10 п. 1 ст. 181 НК РФ:

• автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

• автомобильный бензин;

• дизельное топливо;

• моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

• прямогонный бензин;

2) реализация продуктов питания и напитков, в том числе алкогольных, как в упаковке и расфасовке изготовителя, так и без такой упаковки и расфасовки, в барах, ресторанах, кафе и других объектах организации общественного питания;

реализация продукции собственного производства (изготовления). 5

Предприятия розничной торговли по ассортименту реализуемых товаров классифицируется по видам:

Таблица 1 Типы стационарных

Руководители предприятий розничной торговли. 7.3. Учетная политика организации. 7.3.1. Общие положения. 7.3.2. Структура учетной политики. 7.4.9. Продажа товаров по образцам (бухгалтерский учет в примерах).

2. Формы: Учетная политика организации для целей налогообложения. ЕНВД. Вправе ли он перевести такие продажи на ЕНВД как розничную торговлю?

2. Формы: Учетная политика организации для целей налогообложения. ЕНВД. Вправе ли он перевести такие продажи на ЕНВД как розничную торговлю?

Совершенствование организации учета и контроля на предприятиях оптово-розничной торговли". Дипломная работа Учетная политика организации на примере ООО ПКФ «Полесье» ВВЕДЕНИЕ Ведение

[3] 2. Инвентаризация товаров и тары, учет ее результатов на примере предприятия розничной торговли ООО «Эврика». [3.1] 2.1. Характеристика и учетная политика предприятия.

[3] 2. Инвентаризация товаров и тары, учет ее результатов на примере предприятия розничной торговли ООО «Эврика». [3.1] 2.1. Характеристика и учетная политика предприятия.

ID: 82870. Название работы: Учет товаров в розничной торговле (на примере ООО «НиК»). Основными рабочими документами конкретной организации являются: документ по учетной политике предприятия

Прошу помощи, нужен образец учетной политика для БУ и НО на 2013 для торговой компании (опт), товары завозим из-за границы. Все-таки стоит ее прочитать и доработать исходя из специфики Вашего предприятия.

Реализация товаров на предприятиях розничной торговли, учитываемых по отпускным ценам без включения в них НДС. Положение № 2. Об учетной политике для целей налогового учета на 2010 год.

Реализация товаров на предприятиях розничной торговли, учитываемых по отпускным ценам без включения в них НДС. Положение № 2. Об учетной политике для целей налогового учета на 2010 год.

Главная Каталог работ Бухгалтерский учет и аудит Учетная политика предприятия на примере ОАО «Лента». Вагоностроительного завода) Услуги в торговле и пути их развития (на примере Починковского ГРПП «Фармация» - розничная реализация

Предприятия розничной торговли реализуют товары за наличный расчет, по расчетным чекам, в кредит с рассрочкой платежа, по договору комиссии. Учетная политика на примере деятельности Администрации МО "Западнодвинский район".

Предприятия розничной торговли реализуют товары за наличный расчет, по расчетным чекам, в кредит с рассрочкой платежа, по договору комиссии. Учетная политика на примере деятельности Администрации МО "Западнодвинский район".

Настоящая дипломная работа посвящена теме: «Учет товаров в розничной торговле»(на примере ). § документ по учетной политике предприятия

Другие документы, подобные Учетная политика предприятия розничной торговли. Введение. учета. В приложениях в качестве наглядного примера приведены: - приказ об учетной политике предприятия ООО «Теремок», -Журнал хозяйственных

Другие документы, подобные Учетная политика предприятия розничной торговли. Введение. учета. В приложениях в качестве наглядного примера приведены: - приказ об учетной политике предприятия ООО «Теремок», -Журнал хозяйственных

Кроме того, передавая «налоговикам» учетную политику, предприятия Пример 1. Приказ № «Об учетной политике (название организации торговли или Однако для организаций розничной торговли существует ещеодна возможность оценки товаров

Дипломная работа на тему «Организация бухгалтерского учета на предприятии розничной торговли» выполнена на примере предприятия 1. Учетная политика предприятия. 2. КомплеКредит годовой отчетности. 3. Графический материал.

Дипломная работа на тему «Организация бухгалтерского учета на предприятии розничной торговли» выполнена на примере предприятия 1. Учетная политика предприятия. 2. КомплеКредит годовой отчетности. 3. Графический материал.

Уважаемые бухгалтера, помогите с составлением учетной политики для маленького продовольственного магазина на 2011 год (осн), мы только открылись, ГБ еще нет, в декабре и деятельности еще не будет, но в налоговой попросили до НГ предоставить.

диплом на тему. Организация учета в розничной торговле. по предмету. учетная политика документальное оформление оценка товаров продажа отражение год. Бухгалтерский учет аудит и анализ на примере торгового предприятия Диплом.

диплом на тему. Организация учета в розничной торговле. по предмету. учетная политика документальное оформление оценка товаров продажа отражение год. Бухгалтерский учет аудит и анализ на примере торгового предприятия Диплом.

1.4. Особенности учетной политики на предприятиях торговли. 1.5. Лицензирование торговой деятельности. Рассмотрим на примере, как начисляется и списывается торговая наценка на предприятии розничной торговли, ведущем учет товаров по

Учетная политика для целей налогообложения. 3.1. Налоговый учет осуществляется бухгалтерской службой предприятия. 3.6.1 Система налогообложения в виде единого налога на вмененный доход применяется в отношении розничной торговли.

Учетная политика для целей налогообложения. 3.1. Налоговый учет осуществляется бухгалтерской службой предприятия. 3.6.1 Система налогообложения в виде единого налога на вмененный доход применяется в отношении розничной торговли.

Характеристика предприятия Учетная политика и организация документооборота реализации товаров ООО Организация и технологии коммерческой деятельности DOC. организации розничной торговли на примере предприятия ООО

Поэтому для организаций общественного питания учетная политика является тем Пример 1. Организация общественного питания помимо своего обычного вида Предприятие розничной торговли - торговое предприятие, осуществляющее

Поэтому для организаций общественного питания учетная политика является тем Пример 1. Организация общественного питания помимо своего обычного вида Предприятие розничной торговли - торговое предприятие, осуществляющее

Учетная политика для целей налогообложения. Пример учетной политики. "Методических рекомендаций по бухгалтерскому учету затрат, включаемых в издержки производства и обращения, и финансовых результатах на предприятиях торговли и

В розничной торговле республики беларусь на примере предприятия розничной торговли ЧТУП товары могут учитываться по розничным ценам, что непременно должно быть отражено в учетной политике предприятия.

В розничной торговле республики беларусь на примере предприятия розничной торговли ЧТУП товары могут учитываться по розничным ценам, что непременно должно быть отражено в учетной политике предприятия.

Учетная политика для целей налогообложения

1. Ведение налогового учета осуществляется бухгалтерией ООО "ХХХХХ", возглавляемой Главным бухгалтером.

2. Объектом налогообложения является разница между доходами и расходами организации.

Основание: статья 346.14 Налогового кодекса РФ.

3. В отношении розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала менее 150 квадратных метров, применяется специальный режим ЕНВД .

Основание: пункт 1 статьи 346.28 Налогового кодекса РФ.

4. Учет операций по разным специальным налоговым режимам ведётся на основании данных бухгалтерского учета по организации в целом.

Доходы и расходы по деятельности, облагаемой по упрощенной системе налогообложения, отражаются в книге учета доходов и расходов .

Хозяйственные операции по деятельности, облагаемой ЕНВД, учитываются в общем порядке.

Основание: пункт 8 статьи 346.18, статья 346.24, пункт 7 статьи 346.26 Налогового кодекса РФ, часть 1 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ.

5. Имущество, обязательства и хозяйственные операции по деятельности, облагаемой ЕНВД, отражаются в бухгалтерском учете с помощью субсчетов и дополнительных аналитических признаков обособленно.

Основание: часть 1 статьи 6 Закона № 402-ФЗ, пункт 7 статьи 346.26 НК РФ.

6. Книга учета доходов и расходов ведётся автоматизированно с использованием типовой версии «1С: Упрощенная система налогообложения».

Основание: ст. 346.24 НК РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 № 135н.

7. Записи в книге учета доходов и расходов осуществляются на основании первичных документов по каждой хозяйственной операции.

Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н, часть 2 статьи 9 Закона № 402-ФЗ.

Учет амортизируемого имущества

8. В целях применения упрощенной системы налогообложения основными средствами признаётся имущество, используемое для осуществления коммерческой деятельности (выполнения работ, оказания услуг) и для управления организацией, первоначальной стоимостью более 40 000 руб. и сроком полезного использования более 12 месяцев.

Основание: пункт 4 статьи 346.16, пункт 1 статьи 257, пункт 1 статьи 256 Налогового кодекса РФ.

9. Для определения первоначальной стоимости основного средства используются данные бухгалтерского учета по счету 01 «Основные средства».

Основание: подпункт 3 пункта 3 статьи 346.16 НК РФ, часть 1 статьи 2 и часть 1 статьи 6 Закона № 402-ФЗ.

10. При условии оплаты первоначальная стоимость основного средства и расходы на его дооборудование (реконструкцию, модернизацию и техническое перевооружение) отражаются в книге учета доходов и расходов равными долями начиная с квартала, в котором оплаченное основное средство было введено в эксплуатацию, и до конца года.

При расчете доли стоимость частично оплаченных основных средств учитывается в размере частичной оплаты.

Основание: подпункт 3 пункта 3 статьи 346.16, подпункт 4 пункта 2 статьи 346.17 НК РФ.

11. Доля стоимости основного средства (нематериального актива), приобретенного в период применения УСН, подлежащая признанию в отчетном периоде, определяется делением первоначальной стоимости на количество кварталов, оставшихся до конца года, включая квартал, в котором выполнены все условия по списанию стоимости объекта в расходы.

Если в эксплуатацию введено частично оплаченное основное средство, то доля его стоимости, признаваемая в текущем и оставшихся до конца года кварталах, определяется делением суммы частичной оплаты за квартал на количество кварталов, оставшихся до конца года, включая квартал, в котором осуществлена частичная оплата введенного в эксплуатацию объекта.

Основание: подпункт 3 пункта 3 статьи 346.16, подпункт 4 пункта 2 статьи 346.17 НК РФ.

12. В целях раздельного учета расходов по видам деятельности направление использования основных средств в отчетном периоде отражается в первичных документах, организационно- распорядительных документах (приказах) и в регистрах налогового учета.

Расходы на приобретение основных средств учитываются при расчете налога при УСН только за время использования объекта в данной деятельности в соответствии с распорядком, утвержденным руководителем организации.

Величина расходов по таким основным средствам, регистрируемая в книге доходов и расходов, определяется пропорционально количеству дней использования объекта в деятельности, облагаемой при УСН. в общем количестве рабочих дней в отчетном периоде.

Если часть торговых помещений в здании используется в деятельности, облагаемой ЕНВД. то расходы по такому основному средству, признаваемые в отчетном периоде, определяются расчетным путем.

В книге доходов и расходов за отчетный период затраты регистрируются пропорционально доле площади, используемой в деятельности, облагаемой по УСН, в общей площади здания, указанной в технических паспортах БТИ.

Основание: пункт 8 статьи 346.18, пункт 7 статьи 346.26 Налогового кодекса РФ,

Учет товарно-материальных ценностей

13. В состав материальных расходов включаются:

Суммы налога на добавленную стоимость, уплаченные поставщикам при приобретении материальных запасов, отражаются в книге учета доходов и расходов отдельной строкой в момент признания материалов в составе затрат.

Основание: подпункт 5 пункта 1, абзац 2 пункта 2 статьи 346.16, пункт 2 статьи 254, подпункт 8 пункта 1 статьи 346.16 Налогового Кодекса РФ.

14. Материальные расходы учитываются в составе затрат по мере оплаты.

Материальные расходы корректируются на стоимость материалов, использованных в деятельности, облагаемой ЕНВД.

Корректировка отражается отрицательной записью в книге учета доходов и расходов в момент передачи материалов для использования в деятельности, облагаемой ЕНВД.

Для определения суммы корректировки используется метод оценки материалов по средней стоимости.

Основание: подпункт 1 пункта 2 статьи 346.17, пункт 8 статьи 346.18, пункт 7 статьи 346.26 НК РФ.

15. Расходы на ГСМ учитываются в составе материальных расходов по мере принятия к учету и оплаты.

Основание: подпункт 5 пункта 1 статьи 346.16, подпункт 1 пункта 2 статьи 346.17 НК РФ.

16. Нормативы для признания расходов на ГСМ в составе затрат рассчитываются по мере осуществления поездок на основании путевых листов.

Запись вносится в книгу учета доходов и расходов в размере сумм, не превышающих норматив.

Основание: пункт 2 статьи 346.16 Налогового кодекса РФ.

17. Стоимость товаров, приобретенных для дальнейшей реализации, определяется исходя из цены их приобретения по договору (уменьшенной на сумму НДС, предъявленного поставщиком товаров). Транспортно-заготовительные расходы учитываются в составе затрат в качестве расходов, связанных с приобретением товаров, на самостоятельном основании отдельно от стоимости товаров.

Основание: подпункты 8, 23 пункта 1 статьи 346.16 Налогового кодекса РФ.

18. Стоимость товаров, реализованных в рамках деятельности, облагаемой по УСН, учитывается в составе затрат по мере реализации товаров.

Оценка всех реализованных товаров осуществляется по методу средней стоимости.

Основание: подпункт 23 пункта 1 статьи 346.16, подпункт 2 пункта 2 статьи 346.17 НК РФ.

19. Суммы налога на добавленную стоимость, предъявленные по товарам, реализованным в рамках деятельности, облагаемой по УСН, включаются в состав затрат по мере реализации таких товаров.

Суммы НДС отражаются в книге учета доходов и расходов отдельной строкой.

Основание: подпункты 8 и 23 пункта 1 статьи 346.16, подпункт 2 пункта 2 статьи 346.17 НК РФ.

20. Расходы, связанные с приобретением товаров, в т.ч. расходы по обслуживанию и транспортировке товаров, учитываются в составе затрат по мере фактической оплаты.

Основание: подпункт 23 пункта 1 статьи 346.16, абзац 6 подпункта 2 пункта 2 статьи 346.17 НК РФ.

21. Запись в книге учета доходов и расходов о признании материалов в составе затрат осуществляется на основании платежного поручения или иного документа, подтверждающего з апись в книге учета доходов и расходов о признании товаров в составе затрат осуществляется на основании накладной на отпуск товаров покупателю.

Основание: пункт 2 статьи 346.17, статья 346.24 Налогового кодекса РФ, пункт 1.1 Порядка, утвержденного приказом Минфина России от 31 декабря 2008 г. № 154н.

22. К расходам на реализацию товаров, приобретенных для перепродажи, относятся расходы по хранению и транспортировке товаров до покупателя и расходы на обслуживание товаров, в том числе расходы на аренду и содержание торговых зданий и помещений, расходы на рекламу и вознаграждения посредников, реализующих товары.

Расходы на реализацию товаров, относящиеся к деятельности, облагаемой по УСН, учитываются в составе затрат после их фактической оплаты.

Основание: подпункт 23 пункта 1 статьи 346.16, абзац 6 подпункта 2 пункта 2 статьи 346.17 НК РФ.

23. Сумма расходов (за исключением расходов на ГСМ), учитываемых при расчете налога по УСН в пределах нормативов, рассчитывается ежеквартально нарастающим итогом исходя из оплаченных расходов отчетного (налогового) периода.

Запись о корректировке нормируемых затрат вносится в книгу учета доходов и расходов после соответствующего расчёта в конце отчетного периода.

Основание: пункт 2 статьи 346.16, пункт 5 статьи 346.18, статья 346.19 Налогового кодекса РФ.

24. Проценты по заёмным средствам включаются в расходы в пределах ставки рефинансирования ЦБ РФ, увеличенной в 1,1 раза, по рублевым обязательствам и 15 процентов годовых по валютным обязательствам.

Основание: пункт 2 статьи 346.16, пункт 1 статьи 269 Налогового кодекса РФ.

25. Доходы и расходы от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, не учитываются.

Основание: пункт 5 статьи 346.17 Налогового кодекса РФ.

26. Доходы и расходы, полученные от деятельности, по которой применяется упрощенная система налогообложения, учитываются отдельно от доходов, полученных от деятельности, переведенной на ЕНВД.

Основание: пункт 8 статьи 346.18, пункт 7 статьи 346.26 Налогового кодекса РФ.

27. Участие каждого сотрудника в осуществлении различных видов деятельности учитывается на основании табеля учета рабочего времени.

Сумма расходов на оплату труда за месяц, относящаяся к каждому виду деятельности, определяется пропорционально времени участия сотрудника в соответствующем виде деятельности за текущий месяц.

Основание: пункт 8 статьи 346.18, пункт 7 статьи 346.26 Налогового кодекса РФ.

28. Расходы организации, по которым невозможно организовать раздельный учет по видам деятельности в соответствии с настоящей учетной политикой, распределяются пропорционально долям доходов от видов деятельности в общем объеме доходов организации.

Основание: пункт 8 статьи 346.18 Налогового кодекса РФ.

29. Распределение расходов, которых невозможно разделить по видам деятельности, осуществляется ежемесячно исходя из показателей выручки (дохода) и расходов за месяц.

Основание: пункты 5 и 8 статьи 346.18 Налогового кодекса РФ.

Учет взносов по обязательному страхованию

30. Взносы на обязательное пенсионное (медицинское, социальное ) страхование, а также обязательное страхование от несчастных случаев на производстве распределяются по видам деятельности, облагаемым по разным налоговым режимам, на основании данных о распределении расходов на оплату труда.

Взносы, начисленные на выплаты сотрудникам, отнесенные в соответствии с табелем учета рабочего времени к деятельности, облагаемой ЕНВД, также относятся к данной деятельности.

Основание: пункт 8 статьи 346.18, пункт 7 статьи 346.26, пункт 2 статьи 346.32 НК РФ.

31. Организация уменьшает налогооблагаемую базу по УСН за текущий год на сумму убытка, полученного за предшествующие 10 налоговых периодов при осуществлении данного вида деятельности. При этом убыток не переносится на ту часть прибыли текущего года, при которой сумма единого налога не превышает сумму минимального налога.

Основание: пункт 7 статьи 346.18 Налогового кодекса РФ.

32. Организация включает в расходы разницу между суммой уплаченного минимального налога и суммой налога, рассчитанного в общем порядке. В том числе увеличивает сумму убытков, переносимых на будущее.

Основание: абзац 4 пункта 6 статьи 346.18 Налогового кодекса РФ.

Главный бухгалтер И.И. Иванова