Рейтинг: 4.5/5.0 (1607 проголосовавших)

Рейтинг: 4.5/5.0 (1607 проголосовавших)Категория: Бланки/Образцы

По данной ссылке вы можете бесплатно скачать «Образец соглашения о передаче имущества » в формате doc, размером 78 КБ.

Возмездная или безвозмездная передача имущества оформляется соответствующим соглашением. Обязательные реквизиты этого документа:

Вместо соглашения о передаче имущества может быть использована форма договора о передаче в аренду. Такое соглашение принято составлять при разделе и передаче имущества бывшими супругами. В соглашение входит пакет документов, фиксирующих передачу имущества, в т. ч. недвижимого. В тексте нужно описать имущество и указать продолжительность действия соглашения. При необходимости могут быть приобщены и другие документы.

Лицо, предоставляющее имущество, должно подтвердить его исправное состояние и соответствие техническим характеристикам. Если имущество повреждено, передающая сторона обязана указать характер поломок. Хозяин имущества несет ответственность за поддержание его в пригодном к использованию состоянии, на него также возлагается обязанность оплачивать содержание.

Лицо, принимающее имущество не может передавать его в субаренду. Если по вине этого лица происходит поломка имущества, ремонт оплачивается за его счет. Заметив в процессе эксплуатации какие-либо дефекты, делающие имущество непригодным к использованию, ссудополучатель в кратчайшие сроки должен уведомить об этом другую сторону.

Если передается недвижимость, соглашение обязательно должно пройти государственную регистрацию – только после этого осуществляется право собственности у нового владельца.

Договор даренияКогда речь идет о безвозмездной передаче имущества, отношения закрепляются договором дарения. При такой форме передачи имущества отдельно регистрируются договор и переход права собственности. Соглашения, оформленные от имени недееспособных граждан и несовершеннолетних, считаются недействительными. Ничтожными признаются также договора, составленные с условием передачи имущества после смерти дарителя, поскольку налицо признаки наследования.

Налоговый кодекс освобождает от налогообложения доходы от дарения, полученные родственниками (родителями, детьми, братьями и сестрами, бабушками и дедушками, усыновленными детьми, супругами).

Договор меныМена заключается в приобретении в собственность имущества без оплаты его денежными знаками или с их минимальным использованием. Деньги могут быть использованы для компенсации разницы в стоимости имущества. К договорам мены применяются правила, аналогичные договорам купли-продажи. Соглашение о мене имущества должно быть составлено в письменной форме, при этом его нотариальное удостоверение не обязательно и происходит по желанию сторон.

Соглашения о мене нередко применяются при обмене равноценного или близкого по стоимости жилья, с погашением разницы по соглашению сторон. Такие договора обязательно подлежат государственной регистрации. Главное условие соглашений мены: обе стороны должны иметь право собственности на обмениваемое имущество.

В тексте соглашения следует исчерпывающе описать предметы мены, указав их названия, количество, цену и т. д. Без указания цены обмениваемое имущество будет считаться равным по стоимости.

Прикрепленные файлы

Подарить можно многое, если не все, что у тебя есть. Но подарки могут передаваться только по безвозмездной сделке, иначе это не может считаться подарком, а уже совсем другой коммерческой сделкой. Некоторые так прикрывают фактически проведенную продажу имущества, чтобы не уплачивать налог, а другие это делают просто по велению души, так сказать от своей щедрости.

Определения и последствия заключения сделки по дарению трактуются в статье 572 ГК РФ. из которой прослеживается, что это полностью безвозмездная сделка. То есть собственник передает имущество, которым законно владеет фактически, другому лицу без взимания платы.

Если в договоре присутствуют какие-либо ограничения или условия, при которых имуществом может владеть другое лицо, то такие договоры не могут быть признаны гражданским законодательством как безвозмездный подарок.

Требования закона на запрет дарственной и возможность легального обхода наложенных ограниченийУже давно вошло в привычку у наших граждан одаривать, например, врачей или учителей подарками. Это такой своеобразный знак благодарности за поправленное здоровье или хорошую оценку знаний ребенка.

Но и подарки, как и любое другое имущество имеют свою настоящую стоимость. например, жилье или транспортное средство можно отнести к дорогостоящим вещам. Вот как раз для таких случаев и применяется так называемый запрет дарения, то есть жесткие правовые меры и по отношению к дарителю, и к одаряемому.

Будет нарушением Закона подарок в виде квартиры, если у владельца имеется долг по ипотеке, так защищаются права кредиторов на истребование своего имущества в случае невозврата долга. Полный список ограничительных мер по отношению к даримому имуществу перечислен в статьях 575 и 66 ГК РФ, в которых указываются возможные ущемления законных прав других юридических или физических лиц.

Но кроме указанных правовых мер есть и некое послабление, когда сделанный подарок не будет нарушать букву закона, например, если итоговая стоимость составляет не выше 5 МРОТ, а все, что выше этой суммы подпадает под ограничения.

Напрямую Законом не признается факт дарения, если:

Но, если гражданин находится на высокой должности, а у него, например, день рождения, а сослуживцы решили преподнести ему ценный подарок, то его стоимость не может превысить трех тысяч рублей, и если номинально он стоит дороже, то такое имущество отходит в казну государства.

Но, если гражданин находится на высокой должности, а у него, например, день рождения, а сослуживцы решили преподнести ему ценный подарок, то его стоимость не может превысить трех тысяч рублей, и если номинально он стоит дороже, то такое имущество отходит в казну государства.

Иначе их могут признать как взятку должностному лицу. Но в то же время обычный подарок в виде коробки конфет, который никак не связан с должностью чиновника, признается обычным актом доброй воли.

В Гражданском Кодексе нет четких разграничений между подарком и взяткой. что приводит к противоречию со статьями Уголовного законодательства, в частности ст. 290-291, по которым прямо указывается момент наступления уголовной ответственности за получение дорогих подарков.

Многие практикующие юристы приходят к выводу, что деменция гражданского над уголовным правом нуждается в существенной коррекции, особенно если это касается коммерческих организаций.

Для коммерческой структуры установлены свои ограничительные меры, которые регулируются ст. 576 ГК РФ:

Поскольку правовые акты противоречат друг другу, то можно трактовать их в свою пользу, и легально сделать подарок практически любой ценности.

Разрешает ли гражданское законодательство юридическим лицам дарение?Статья 572 гражданского законодательства России позволяет передавать имущество в дар другой организации при условии полной безвозмездности такие вещи как:

Хотя по гражданскому праву подарком может быть вещь не дороже 3 тысяч рублей, но Налоговые нормы не вводят прямые ограничительные меры. Опять налицо противоречивость. А это может означать, что подарить можно вещь любой стоимости.

Но и здесь законодателем вводятся ограничительные меры: невозможно безвозмездно передать в качестве дара:

Если безвозмездно было передано транспортное средство, то для вступления в права владения им нужно пройти регистрационный процесс с переходом прав собственности на него.

Как можно сделать вывод из вышесказанного, процедура дарения, как это принято между физическими лицами, между юридическими законодательно запрещена. Но организация может что-либо просто пожертвовать в пользу другой компании или муниципального образования, это не возбраняется Законом.

Конечно, в некоторых конкретных случаях допускается дарение и юридическим лицам, то стоимость вещи не может превышать пятикратную минимальную ставку оплаты труда. Так трактует Закон.

Что же касается некоммерческих организаций, которые не нацелены извлекать прибыль от своей деятельности, то в этом случае возможности намного шире, по сравнению с коммерческими компаниями.

При превышении допустимой законом стоимости подарка, сделка дарения оформляется в письменной форме, а при необходимости переход права владения и распоряжения от одной организации к другой регистрируется на общих основаниях.

В договоре дарения можно предусмотреть следующие правовые аспекты:

Есть и условия, при которых возникает или отпадает возможность совершения подобной сделки:

Все договорные обязательства нужно оформить в нотариальной конторе, такое положение дел прописано в действующем законодательстве.

В каждом конкретном случае нужен свой пакет документации, но есть общий порядок и список:

По настоянию нотариуса могут быть затребованы и другие документы, нужные для каждого конкретного случая.

Как правильно оформляется и регистрируется сделка?Дар, превышающий по стоимости минимальную допустимую стоимость. подлежит передаче только по письменному договору. Можно передачу оформить и без этих формальностей, но тогда не могут наступить юридические последствия, которые допустимы для судебных притязаний для каждой стороны по сделке в случае возникновения разногласий.

Но переход права владения и распоряжения подлежит государственной регистрации, без этого условия он не будет иметь юридической силы. Регистрация проходит по общим правилам в установленные законом сроки, и только после этого значимого факта оно полностью признается собственностью одаряемого.

Какими налогами облагается безвозмездная передача имущества? Налогооблагаемая база имущественных выплат в казну государства напрямую зависит от того, какую систему налогообложения применяют юридические лица.

Налогооблагаемая база имущественных выплат в казну государства напрямую зависит от того, какую систему налогообложения применяют юридические лица.

Например, при общей системе взимания налогов дарителю придется заплатить налог на добавленную стоимость, поскольку исходя из принципа налогообложения подарок расценивается как реализация имущества. В то же время одаряемому начислят налогооблагаемую базу по внереализационному полученному доходу на основании ст. 250 Налогового Законодательства.

Но существует и особый вид начисления налога. его обоснованность заключается в принадлежности обеих компаний к одному и тому юридическому лицу, например, одна из них является филиалом или обособленным подразделением одной и той же организации.

При осуществлении дара в этом случае не происходит начисления налогообложений ни у одной, ни у другой организации, если головное предприятие владеет половинной суммой уставного капиталовложения другой компании.

Ставки налогообложения для подаркаПо общепринятой практике, все резиденты РФ платят единую ставку в 13% от общей стоимости имущества. для нерезидентов установлена ставка в 30%.

Образец договора даренияГлавным отличием подобного договора являются основания для владения имуществом, передаваемое в дар. И если оно принадлежит по праву собственности в долях, то его обязаны одобрить и собственноручно подписать все владельцы долей передаваемого по договору дарения.

Ну а в остальном он ничем не отличается от типового договора, с которым можно ознакомиться по этой ссылке: Образец .

Бухучет безвозмездной передачи имущества между юридическими лицамиПоскольку происходит уменьшение актива предприятия, то эти операции проводятся по расходным статьям, в соответствии с принятой бухгалтерской политикой предприятия.

Для той компании, кому предназначается дар, этот факт расценивается как увеличения активов. а стоимость определяется в индивидуальном порядке исходя из примерной стоимости подобного имущества на рынке.

К полученному результату добавляются расходы на осуществление транспортировки, разгрузки и доводки имущества до состояния возможного использования.

Отсюда возможны проводки: по счету 08 в строке рыночная стоимость по счету 98 заносятся сведения о безвозмездности, а на проведенные расходы в счете 60 заносят учетные данные о расходах.

Бесплатная консультация юриста Похожие статьи: Договор дарения недвижимости

Договор дарения недвижимости Что такое обременение земельного участка?

Что такое обременение земельного участка? Дарение недвижимости между родственниками

Дарение недвижимости между родственниками Кто такой правопреемник?

Кто такой правопреемник? Что не входит в состав наследства?

Что не входит в состав наследства? Оформление дарственной на машину

Оформление дарственной на машину Что такое выморочное имущество?

Что такое выморочное имущество? Стоимость оформления дарственной на квартиру…

Стоимость оформления дарственной на квартиру… Что такое обременение на квартиру?

Что такое обременение на квартиру?Сохрани полезную статью себе в соц. сеть!

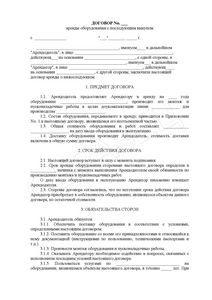

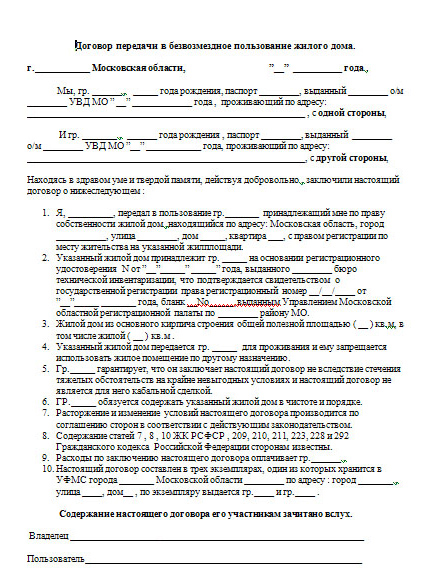

При заключении договора безвозмездного пользования, которому посвящена 36 глава ГК РФ, важно придерживаться правил оформления во избежание возникновения спорных ситуаций и недействительности сделки.

Что такое договор безвозмездной передачи имущества?

Правовые отношения, возникающие в связи с передачей того или иного имущества для временного пользования от одного гражданина другому, называются договором безвозмездного пользования ( статья 689 ГК РФ ). Подобные отношения могут возникать как в устной, так и в письменной форме. Например, при передаче книги третьему лицу на некоторое время без требования с него оплаты.

В письменной форме договоры передачи имущества в безвозмездное пользование встречаются довольно редко. Однако это необходимо для регулирования подобных отношений и придания им официального характера. Чаще всего сделкой пользуются коммерческие организации.

Особенности договора

Несмотря на безвозмездный характер сделки, все стороны несут определённые обязанности и ответственность. Объектом договора может выступать любой вид имущества, который не потеряет своих первоначальных свойств во время пользования другим лицом.

При этом естественный износ допускается законом ( первая часть 689 статьи ГК РФ ), однако имущество не должно изменить своих размеров, веса и т. д. Иными словами, объект договора о безвозмездной передаче имущества в собственность – это транспортное средство, недвижимость (жилая и нежилая), оборудование и прочее.

Сторонами сделки (ссудодателем и ссудополучателем) выступают любые физические или юридические лица, обладающие правом на владение имуществом, которое передаётся в безвозмездное использование. Условия договора могут изменяться, если это не противоречит российскому законодательству.

Как правильно составляется договор?К основным пунктам документа относятся:

Если передаётся несколько предметов имущества, их наименования могут указываться в той области, где должна быть информация о предмете договора, или в приложении с описанием названия каждой вещи и её цены, а также прописывается общее количество передаваемой собственности.

В зависимости от вида имущества в документе должны указываться следующие характеристики:

Ознакомиться с образцом договора о безвозмездной передаче имущества возможно здесь .

Обязанности и права сторонВ документе обязательно указание передачи имущества в надлежащем состоянии и с необходимой документацией. Если же имеются какие-либо недостатки, они также должны описываться в договоре ( 693 статья ГК РФ ). Ссудополучатель обязан быть ознакомлен с правилами эксплуатации.

Обязанности и права участников определяются по их усмотрению и в соответствии с нормами гражданского законодательства. Ссудополучатель должен поддерживать переданное ему имущество в хорошем состоянии (обязательство о своевременном выполнении ремонтных работ может лежать на любой из сторон в зависимости от их взаимного решения), принимать меры для сохранения имущества от какого-либо вреда ( 695 статья ГК РФ ).

Ссудодатель вправе проводить проверку состояния его собственности, а также обязан передать документацию, которая необходима второй стороне для полноценной эксплуатации имущества.

Ответственность сторонГражданское законодательство регулирует последствия, наступающие по отношению к сторонам сделки при порче или утрате имущества. Следует отметить, что передача собственности с дефектами возможна исключительно в том случае, если о них говорится в договоре (т. е. если ссудополучателю известно об этих недостатках). Во время подписания передаточного акта все имеющиеся дефекты подробно описываются во избежание возникновения конфликтных ситуаций в будущем.

Расходы за содержаниеСогласно нормам закона, поддержание имущества в надлежащем состоянии и все расходы по его содержанию должен нести ссудополучатель, однако при договорённости сторон об обратном это условие должно быть указано в тексте договора.

Сроки заключения сделкиДоговор подписывается на неопределённый период (без указания даты прекращения действия документа) или на конкретный срок (устанавливается самими сторонами). Договор прекращается, согласно 701 статье ГК РФ. в момент гибели ссудополучателя (либо ликвидации юридического лица, которое являлось ссудополучателем, если отсутствует правопреемник, в соответствии со 2 частью 700 статьи ГК РФ).

Расторжение возможно только по основаниям, указанным в 698 статье ГК РФ :

В данный договор могут вноситься определённые изменения, не противоречащие закону, при условии, что дополнения оформлены письменно и закреплены подписями всех участников сделки (700 статья ГК РФ). Стороны вправе выбрать самостоятельно порядок прекращения действия договора, способы разрешения спорных ситуаций, освобождение от ответственности при форс-мажорных обстоятельствах и т. д.

Понравилась статья? Поделись с друзьями в социальной сети!

Безвозмездная передача имущества — распространенный вид гражданско-правовых отношений в РФ. Какова его специфика? Какие есть разновидности соглашений по безвозмездной передаче имущества? Какие ограничения, касающиеся подобных сделок, предусмотрены российским законодательством?

Суть безвозмездной передачи имуществаЧто такое безвозмездная передача имущества? Согласно распространенному определению, это процедура, в рамках которой некий субъект правоотношений — физлицо или организация — осуществляет уступку прав владения некоторой собственностью в пользу других лиц, не взимая оплаты взамен и не требуя иных преференций.

Субъектами сделок, о которых идет речь, могут быть как коммерческие предприятия, так и те учреждения, что не имеют отношения к бизнесу. При этом в российской правовой практике особенности участия организаций с разным статусом в процедурах безвозмездной передачи имущества могут отличаться. Далее в статье мы изучим соответствующий аспект.

Рассматриваемое явление с точки зрения правовой классификации может выражаться в виде дарения или пожертвования. Это не одно и то же. Многие эксперты считают, что между пожертвованием и дарением есть существенная разница. Чуть позже мы изучим подробнее соответствующий аспект.

Практическая значимость безвозмездной передачиВ каких типах гражданских правоотношений чаще всего используется безвозмездная передача имущества? Можно отметить, что спектр таковых — очень широкий. Однако особую популярность приобрели соответствующего типа правоотношения в бизнесе.

Дело в том, что, согласно 575-й статье ГК РФ, одно коммерческое предприятие не может дарить другому (в рамках официальных сделок) имущество, стоимость которого превышает 3000 руб. Однако они могут получать подарки от физлиц, НКО, а также государственных и муниципальных структур. На практике это может означать, что учредители организаций, находящиеся в статусе физлиц, также могут передавать в пользу принадлежащих им коммерческих предприятий имущество на безвозмездной основе. Что дает такая возможность на практике?

В 251-й статье Налогового Кодекса сказано, что имущество, которое предприятие получило в безвозмездном порядке, может не быть включено в категорию внереализационных доходов. То есть налогооблагаемая база за счет соответствующего типа активов не увеличивается. Но при одном условии — если человеку принадлежит более 50 % в уставном капитале компании.

Нюансы распределения долейПринципиально важный критерий — даритель должен обладать указанной выше долей во владении фирмой единолично. То есть, например, если один человек владеет 30% от фирмы, другой — 40%, и им на праве совместной собственности принадлежит, к примеру, автокран, то подарить его своей компании без налогообложения, тем не менее, нельзя. Если они оформят соответствующий договор дарения, то им придется заплатить предусмотренный 250-й статьей НК РФ налог на прибыль. По крайней мере, такая позиция, как отмечают юристы, считается общепринятой в структурах ФНС России.

Ограничения на дарение в бизнесеВыше мы отметили важнейший нюанс, касающийся передачи имущества в безвозмездном порядке для коммерческих организаций — стоимость соответствующих активов не может быть более 3 тыс. руб. Если объект дарения стоит больше, то принимающей стороне необходимо оформлять ее как покупку.

Таким образом, безвозмездная передача недвижимого имущества, например, в большинстве случаев осуществляться не может, так как маловероятно, что рыночная цена зданий и сооружений будет меньше, чем 3 тыс. руб. Однако в практике взаимодействия бизнесов есть иные схемы, в рамках которых, фактически, безвозмездный аспект правоотношений применим, даже если стоимость имущества выше обозначенного ограничения. Чуть позже мы изучим варианты альтернативных сделок, которые часто используются российскими организациями.

Собственно, исключением из рассматриваемого правила может быть описанная выше процедура, при которой в пользу своей фирмы имущество передает ее основной владелец. Также, ограничение, о котором идет речь, не действует, если имущество передается, например, холдингом в пользу одной из его дочерних структур.

Дарение или пожертвование?Рассмотрим теперь аспект, отражающий различия между двумя основными процедурами, предполагающими безвозмездную передачу имущества — дарением и пожертвованием. Для того чтобы понять разницу между двумя отмеченными правовыми категориями, целесообразно будет обратиться к положениям ГК РФ. Согласно кодексу, договор дарения — понятие несколько более широкое, чем сделка, фиксирующая пожертвование. В чем это выражается?

Согласно договору дарения, одна из сторон правоотношений в безвозмездном порядке передает (или же, как вариант, обязуется передать) другой некоторый тип имущества. Ключевой признак подобной сделки — безвозмездность. То есть каких-либо встречных представлений владелец собственности от одариваемого не получает.

Вместе с тем безвозмездная передача имущества совершенно не исключает сценария, при котором даритель установит некоторые ограничения в пользовании имуществом новым хозяином. В числе таковых, как отмечают некоторые юристы, может быть требование, отражающее использование собственностью исключительно в общеполезных, социально ориентированных целях. Безвозмездная передача имущества в этом случае будет, вероятнее всего, признаваться пожертвованием.

Правоотношения, в рамках которых основанием сделки считается пожертвование, не характерны для бизнеса. В основном, посредством подобных коммуникаций передается государственное или же муниципальное имущество в пользу соответствующих организаций некоммерческого профиля. С чем связан тот факт, что такого рода сделки — прерогатива структур, не вовлеченных в бизнес?

Пожертвование — прерогатива некоммерческой сферыПрежде всего, можно отметить, что договор безвозмездной передачи имущества в рамках дарения подразумевает, что владелец собственности передает одариваемому непосредственно вещь, связанное с ней имущественное право или же некоторую уступку (например, прощение долга). В свою очередь, при оформлении соглашения, предмет которого — пожертвование, основой соответствующей сделки может быть только вещь или же имущественное право на нее. Предоставление уступок или иных преференций в рамках такой правовой категории как пожертвование, как отмечают юристы, не может быть осуществлено.

То есть в тех случаях, когда передается государственное или муниципальное имущество, кредитный аспект между субъектами правоотношений (который, теоретически, может прослеживаться в формате бюджетных займов), не должен затрагиваться.

Также, отличия прослеживаются в таком нюансе как статус получателя имущества в рамках безвозмездной передачи. Как правило, при заключении договора пожертвования круг лиц, в пользу которых передаются активы значительно более узкий, чем в случае с дарением. Основными субъектами правоотношений в рамках пожертвований в качестве стороны, принимающей имущество, признаются, в соответствии с законодательством, некоммерческие организации. Включая в том числе и госучреждения, в пользу которых может передаваться, как вариант, государственное имущество. Таким образом, в пользу коммерческой структуры пожертвование сделать в общем случае нельзя.

Налогообложение при безвозмездной передаче имуществаКаковы особенности налогообложения, которыми характеризуется безвозмездная передача имущества? Одну из таковых мы уже обозначили. Если владелец хозяйственного общества, которому принадлежит более 50% в активах компании, передает в пользу своей организации имущество на безвозмездной основе, то оно не причисляется к внереализационным доходам.

В свою очередь, активы, получаемые организациями в рамках безвозмездной передачи, в общем случае все же подлежат налогообложению. Исключение — тот случай, когда имущество передается в рамках пожертвования. Однако, как мы уже отметили выше, в общем случае данная процедура актуальна для некоммерческих организаций.

Таким образом, не подлежат включению в состав внереализационных доходов:

Если статус организации или специфика правоотношений с другими субъектами бизнеса не отвечает соответствующим критериям, то налог с полученного имущества уплачивать будет необходимо.

Также, вероятно, стоит отметить, что имущество организации, полученное в безвозмездном порядке, не будет учитываться в аспекте налогообложения, если фирма работает по ЕНВД. Собственно, в данном случае в деятельности предприятия не важны никакие доходы — оно платит фиксированные налоговые взносы.

Договоры дарения с участием ИПВ достаточной мере специфичны сделки, предмет которых — передача имущества в безвозмездном порядке в пользу индивидуальных предпринимателей. Особенность соответствующего типа правоотношений в том, что ИП, с одной стороны, не является юридическим лицом. Соответственно, правило, согласно которому имущество организации, полученное в дар, должно включаться в состав внереализационных доходов, для предпринимателей может считаться неактуальным. С другой стороны, ИП, как это ни удивительно, возможно, выгоднее было бы оформить соответствующую сделку именно на правах субъекта коммерческих правоотношений. Почему?

С точки зрения НК РФ, индивидуальные предприниматели должны платить государству, в целом, те же типы налогов, что и юрлица. То есть это может быть налог на прибыль (при общем режиме сборов) или же перечисление средств в рамках «упрощенки». Во многих случаях величина соответствующих сборов ниже, чем размер НДФЛ, который составляет 13%. Именно такова ставка налога, если физлицо получает что-то в дар от лиц, не являющихся родственниками. Очевидно, если ИП принимает имущество в безвозмездном порядке, то ему, вероятно, выгоднее это делать в качестве субъекта коммерческих правоотношений при условии, что он и даритель — не родственники.

Безвозмездная арендаВ российском праве предусмотрено такое явление, как передача в безвозмездное пользование имущества. По-другому такой тип правоотношений называется ссудой. Безвозмездная передача имущества в аренду — распространенный вид сделок в бизнесе. В самом начале статьи мы отметили, что законом предусмотрено ограничение в стоимости передаваемых активов в пользу коммерческих организаций размером в 3 тыс. рублей. В качестве альтернативы бизнесы используют отмеченного типа сделки. Основное преимущество таких правоотношений — ни перед владельцем имущества, ни перед его пользователем в рамках бесплатного приобретения в аренду не возникает никаких обязательств по исчислению налогов.

Собственно, аспект, отражающий то, как начисляются налоги, также интересен. Рассмотрим его.

Исчисление налоговИсчисления налогов на имущество, которое получено в безвозмездном порядке, зависит, прежде всего, от режима налогообложения в компании. То есть при общей системе ставка — 20%. При УСН — 2 варианта. Самая простая формула применяется, если предприятие работает по схеме, когда уплачивается 6% от любых типов выручки, включая внереализационные доходы.

Если предприниматель использует схему, при которой платится 15% с разницы между выручкой и расходами, то формула несколько сложнее. В этом случае стоимость имущества, полученного в безвозмездном порядке, суммируется с иными видами выручки. Далее из полученной цифры вычитаются официально подтвержденные расходы. Затем высчитывается налог на основании ставки в 15%.

Если организация получает имущество безвозмездно, то оценка соответствующего типа внереализационных доходов производится на основе данных по рыночным ценам для таких активов. Релевантные этой процедуре положения прописаны в НК РФ. В некоторых случаях сведения о ценах должны быть подтверждены налогоплательщиком документально (как вариант при обращении к независимым экспертам с целью проведения оценки).

Структура договораКак должен выглядеть договор безвозмездной передачи имущества? Образец его структуры может выглядеть так. Предположим, что речь идет о передаче имущества в рамках пожертвования. В этом случае соответствующего типа контракт будет именоваться как «Договор пожертвования».

Преамбула к документу стандартна: место его подписания, дата, а также наименования организаций, участвующих в процедуре безвозмездной передачи имущества.

Предмет договора можно отразить в следующей формулировке: «Организация такая-то принимает от Жертвователя такое-то имущество, принадлежащие ему на таком-то праве». Можно отметить, что одаряемый субъект принимает имущество с благодарностью, а также обязуется использовать его в общеполезных целях.

Далее можно определить условия пользования имуществом. То есть пишем формулировку, отражающую то, что одаряемая сторона принимает на себя обязательство использовать активы по такому-то назначению. Можно прописать условие, по которому получатель имущества должен письменно согласовать с жертвователем новые условия использования полученных ресурсов, если выполнение первоначальных условий осложнено.

В условиях договора также можно прописать положение, согласно которому организация, в пользу которой передается имущество, может в любой момент отказаться от его принятия, пока оно непосредственным образом не поступило в распоряжение, пока не осуществлена передача соответствующих активов. При этом, как правило, указывается, что организация отказывается от пожертвования в письменном виде. Как только Жертвователь получает соответствующий документ, то договор считается расторгнутым.

Следующий пункт, который обычно присутствует в договорах рассматриваемого типа, — обязательство одаряемой стороны вести необходимый обособленный учет операций, отражающих использование полученного имущества.

Такова специфика, которой характеризуется типичный договор безвозмездной передачи имущества, образец структуры которого мы рассмотрели. В остальном соответствующего типа соглашения достаточно схожи с иными видами гражданско-правовых контрактов — прописываются реквизиты сторон, включаются формулировки о форс-мажоре, о разрешении споров, ставятся подписи.

Нюансы бухучетаРассмотрим то, как осуществляется в аспекте бухучета безвозмездная передача имущества. Проводки и иные процедуры — как они могут выглядеть при заключении организациями соответствующего типа сделок?

Одно из самых распространенных оснований для возникновения правоотношений рассматриваемого типа в бизнесе — передача объекта основных средств. Если это так, то для совершения подобных сделок организация должна подготовить учетные документы по одной из форм, предусмотренных бухгалтерским законодательством. Например, это могут быть документы типа №ОС-1, которые утверждены Госкомстатом.

Акт передачи имущества в рамках безвозмездной сделки необходимо составлять, имея, прежде всего, техническую документацию на объект сделки, а также сведения, имеющие отношение, собственно, к бухучету. Например, это могут быть обороты в соответствии со счетом 02. Акт передачи имущества составляется в двух экземплярах, которые подписываются дарителем и получающей основные средства стороной.

Структура соответствующего документа должна включать следующие сведения:

Также могут быть указаны иные характеристики объекта основных средств. В некоторых случаях, как отмечают эксперты, акт приема-передачи имущества должен включать заключение комиссии, создаваемой в фирме, которая дарит собственность, с целью контроля за корректным выбытием объекта основных средств. В составе соответствующей структуры должны быть главный бухгалтер организации и иные материально-ответственные лица. Комиссия формируется на основании приказа директора компании. Как только подписан акт приема-передачи имущества, организациям можно переходить к решению вопросов, отражающих, собственно, бухучет. Рассмотрим соответствующий аспект.

С точки зрения непосредственно бухучета, организация, передавшая имущество, может не начислять по соответствующим активам амортизацию со следующего месяца после подписания договора. Для того чтобы отразить факт выбытия активов в бухучете, необходимо на счете 01 открыть, соответственно, субсчет «Выбытие основных средств». По дебету необходимо отразить восстановительную стоимость имущества. По кредиту — величину амортизации, которая начисляется за время эксплуатации имущества. Получается, нужно сделать две проводки.

В свою очередь, принимающая сторона оформляет имущество по дебету счета 08. То есть по вложениям, таким образом, во внеоборотные активы. Как правило, с этим корреспондирует внесение записей по кредиту счета 98, а также по субсчету 98-2, который звучит как «Безвозмездные поступления».

Поделиться в соц. сетях