Рейтинг: 4.7/5.0 (1689 проголосовавших)

Рейтинг: 4.7/5.0 (1689 проголосовавших)Категория: Бланки/Образцы

Иван Иванов Ученик (103), закрыт 3 года назад

SAPOV Просветленный (26185) 3 года назад

Нужно, но в порядке, описанном в п. 2)

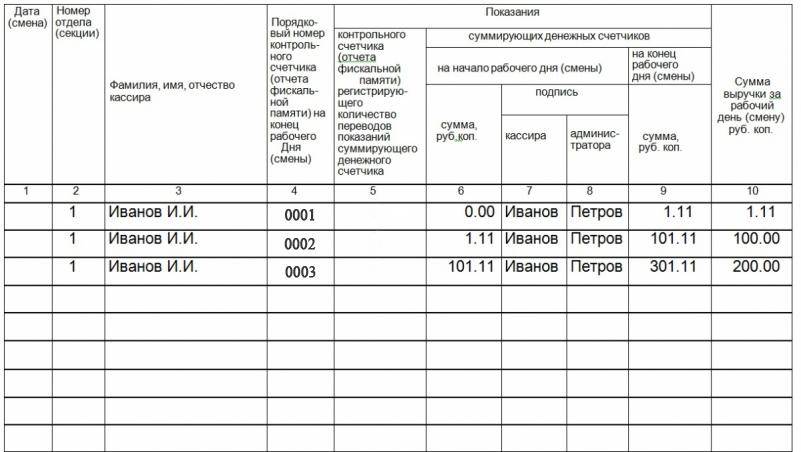

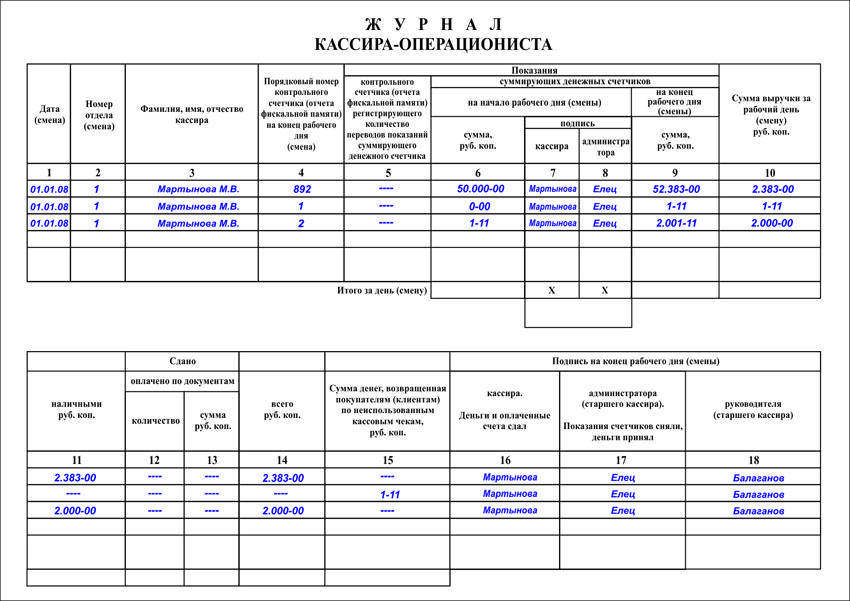

1) Первая запись в "Журнал кассира-операциониста" делается обычно по результатам ввода в эксплуатацию ККМ в налоговых органах. Согласно порядку регистрации ККМ в налоговой службе, первый Z-отчет №1 (его иногда называют "нулевой чек") с проверочной суммой накопления 1 рубль 11 коп. вместе с актом ввода в эксплуатацию ККМ, как правило, остается в ФНС, либо инспекция делает себе копию этого Z-отчета.

Сумма 1.11 руб. никаким образом нигде не учитывается в бухгалтерском и налоговом учете. Она является лишь технологической и пробивается при вводе ККМ в эксплуатацию для проверки корректности ее работы, что указывается в соответствующем акте КМ-2 "О снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) ККМ в ремонт и при возвращении ее в организацию". Именно этот документ и является объяснением появления этой необоснованной суммы в фискальной памяти ККМ.

Соответственно, Вы начинаете работу на своем кассовом аппарате с уже снятым до Вас специально для ИФНС первым Z-отчетом №1. И, таким образом, снятый лично Вами "первый" Z-отчет – фактически будет уже под вторым номером (на нем даже будет порядковый №2).

2) В "Журнале кассира-операциониста" сумма 1.11 руб. учитывается только лишь в первой записи следующим образом:

- в графе №6 "показания суммирующих денежных счетчиков на начало рабочего дня" записывается 0;

- в графе №9 "показания суммирующих денежных счетчиков на конец рабочего дня" записывается 1.11;

- в графе №10 "сумма выручки за рабочий день (смену) " записывается 1.11;

- в графе №11 "сдано наличными" ставится прочерк;

- в графе №14 "сдано всего" ставится прочерк;

- в графе №15 "сумма денег, возвращенная покупателям по неиспользованных кассовым чекам" записывается 1.11.

В дальнейшем, этот "хвостик" (1,11 руб. ) не будет все время приплюсовываться к Вашей кассовой выручке и показаниям в журнале, а лишь только "болтаться" в фискальной памяти ККМ.

Юлия Трифонова Ученик (128) 4 месяца назад

Доброго времени суток! Подскажите пожалуйста как сделать следующую запись в журнале, сумма продажи 390 рублей, гросс итог в Z-отчете пишется 391,11.

При продажах товаров (работ, услуг) за наличный расчет организации и предприниматели обязаны применять контрольно-кассовую технику <1>. Данные о поступившей выручке фиксируются в журнале кассира-операциониста. При заполнении журнала возникает немало вопросов. Отвечаем на наиболее актуальные из них.

Журнал нужно зарегистрировать в налоговой инспекции

(?) Мы впервые завели журнал кассира-операциониста. Подскажите, как правильно его оформить и нужно ли его регистрировать в инспекции? М.А. Кремнева, г. Астрахань

Журнал кассира-операциониста (форма N КМ-4) <2> перед началом использования нужно обязательно зарегистрировать в налоговой инспекции, причем еще до того, как в него будет внесена первая запись. Перед тем как нести его на регистрацию, пронумеруйте каждую страницу журнала и прошнуруйте его. На последней странице сделайте запись: "Пронумеровано, прошнуровано и скреплено печатью __ листов", заверив ее подписями руководителя и главного бухгалтера <3>. Помимо самого журнала, с вас могут потребовать и другие документы. Причем тут у каждой инспекции свои требования, поэтому лучше заранее уточните в своей инспекции, что ей будет нужно. Чаще всего просят представить:

- заявление, подписанное руководителем организации (или индивидуальным предпринимателем ), с просьбой о регистрации нового журнала;

- доверенность, если документы в инспекцию будут представляться не руководителем (или не самим предпринимателем);

- карточку регистрации ККТ;

- старый журнал кассира-операциониста, взамен которого вы регистрируете новый.

В большинстве инспекций процедура регистрации проходит достаточно быстро, инспекторы заверяют журнал в тот же день.

Предпринимателям безопаснее вести журнал кассира-операциониста

(?) Я - предприниматель. наемных работников у меня нет. Нужно ли мне вести журнал кассира-операциониста? Ведь как-то странно: я сам его заполняю, сам заверяю, сам себя контролирую. Зачем мне эта лишняя работа? А.Ю. Кромкин, г. Омск

Журнал кассира-операциониста - это первичный учетный документ по бухгалтерскому учету денежных средств. И если посмотреть, кто обязан его вести, то выяснится, что это только юридические лица <3>. То есть на предпринимателей не распространяется обязанность иметь и заполнять такой журнал. Это неоднократно подтверждали и суды в ситуации, когда налоговики пытались оштрафовать предпринимателя за отсутствие журнала или его незаполнение <4>.

Вместе с тем известны случаи, когда суд придерживался иной точки зрения, согласно которой никаких исключений для предпринимателей в отношении ведения журнала нет <5>. Так что лучше не дразнить налоговиков и журнал заполнять.

Журнал ведется до тех пор, пока он не закончится

(?) В нашей компании наличные расчеты - дело нечастое. Имеющийся журнал ведется у нас уже давно - с 2008 г. Может, уже пора завести новый? Е.А. Брыксина, г. Орел

Новый журнал кассира-операциониста нужно оформлять только при полном заполнении прежнего <6>. И не нужно заводить отдельный журнал на каждый календарный год. Однако иногда от этого правила можно и отступить. Но только, как говорится, по показаниям. Например, при сильной изношенности журнала или его повреждении.

На несколько ККТ можно иметь один журнал

(?) У нас небольшой магазинчик, имеющий несколько отделов, в каждом из которых установлен свой кассовый аппарат. Скажите, можем ли мы вести один журнал и регистрировать в нем данные всех машин? И.Ю. Сухорук, г. Пермь

Да, вести один журнал кассира-операциониста при использовании нескольких кассовых аппаратов можно <7>. В таком случае записи в него вы должны вносить в порядке нумерации всех касс (N 1, 2, 3 и т.д.) с указанием заводского номера кассовой машины. Если в отдельные дни работали не все кассы, то записи в журнале тем не менее делаются по всем кассовым аппаратам. При этом показатели счетчиков недействующих кассовых машин ежедневно повторяются с указанием причин бездействия (в запасе, в ремонте и т.п.) и заверяются подписью представителя администрации предприятия.

Ответственности за неправильное ведение журнала нет

(?) Я недавно устроилась на работу главным бухгалтером в новую организацию. Стала принимать дела и увидела, что журнал кассира-операциониста там ведется кое-как. Заполнялись не все графы, а иногда и вовсе данные за несколько дней не вносились. Чтобы привести его в нормальное состояние, придется потратить уйму времени. Скажите, если все оставить как есть, то чем это чревато? Л.С. Санкина, Вологодская обл.

Ответственности за само по себе неправильное ведение журнала кассира-операциониста нет. Но только если это не повлияло на оприходование выручки. Если в кассовой книге и в бухучете выручка отражена своевременно и в правильной сумме, то оштрафовать ни организацию, ни ее должностных лиц нельзя <8>. А вот если выручка не оприходована надлежащим образом, то сумма штрафа может составить для организации от 40 000 до 50 000 руб. а для руководителя - от 4000 до 5000 руб. <9> Но этот штраф смогут взыскать, только если с момента неоприходования выручки еще не прошло 2 месяца <10>.

В журнале фиксируется только выручка

(?) В связи с нехваткой средств на оплату текущих расходов учредитель предоставил заем. Деньги вносятся наличными в кассу. Нужно ли эту сумму отражать в журнале кассира-операциониста? Е.А. Брыксина, г. Орел

В журнале кассира-операциониста отражаются только те поступления денег, которые прошли через кассовый аппарат. При получении займов контрольно-кассовая техника не применяется, чек не пробивается <11>. На такие суммы оформляется приходный кассовый ордер (форма N КО-1) <12>. А раз кассовый аппарат не применяется, то и в журнале кассира-операциониста такие поступления не отражаются.

При круглосуточной торговле журнал заполняют по окончании смены

(?) Наш магазин работает круглосуточно. Смены длятся по 12 часов (с 9 утра до 9 вечера и с 9 вечера до 9 утра). Скажите, каким днем нужно приходовать выручку за ночную смену, фактически приходящуюся на 2 дня? И.Ю. Сухорук, г. Пермь

Z-отчет кассир снимает после окончания рабочей смены <13>. При этом рабочая смена работы на ККТ может не совпадать с календарными сутками (как в вашем случае). Тогда, несмотря на то что часть выручки по ночной смене фактически поступила в операционную кассу вчера, все записи, связанные с поступлением денег (отражение в журнале кассира-операциониста, в кассовой книге и на счетах бухгалтерского учета), нужно делать сегодня - датой окончания смены <14>.

Не снятый вовремя Z-отчет - не повод учитывать выручку позже

(?) В конце рабочего дня кассир нашей организации забыл снять Z-отчет. Что делать в такой ситуации и как лучше все исправить? И.В. Клеменцова, г. Новгород

Тот факт, что Z-отчет не был снят после окончания рабочей смены, конечно, является нарушением <13>, однако ответственности за это нет. А вот за несвоевременное оприходование выручки компанию могут оштрафовать на сумму от 40 000 до 50 000 руб. <9> Чтобы избежать этого, вам необходимо отразить выручку в учете правильной датой. Для этого первое, что вам нужно сделать, - снять Z-отчет. Если новая смена еще не открыта (выручка текущего дня еще не поступала в кассу), то все просто. На основании этого отчета вы отразите выручку в журнале кассира-операциониста и в учете, но сделать это нужно не датой "запоздалого" Z-отчета, а днем, когда она получена.

Если же отсутствие Z-отчета вы обнаружили уже после открытия новой смены, то тут несколько сложнее. Придется вычислять выручку прошлого дня по контрольной ленте.

Примечание. О привлечении к административной ответственности при несвоевременном оприходовании выручки читайте в ГК, 2009, N 20, с. 75.

Если касса не открывалась, то в журнале ничего не пишут

(?) В нашей компании, занимающейся оптовой торговлей, расчеты за товар, как правило, проводятся по безналу. Но иногда мы принимаем и наличные. Скажите, нужно ли делать запись в журнале кассира-операциониста, если наличная выручка в кассу за день не поступала? Г.А. Туркин, г. Ханты-Мансийск

С одной стороны, записи в журнале кассира-операциониста ведутся ежедневно <15>. Это вроде бы обязывает заполнять журнал даже по выходным и по праздничным дням. С другой стороны, основанием для внесения записи в этот журнал является Z-отчет, снимать который нужно после окончания рабочего дня (смены) <16>. Соответственно, за те дни, когда смена по кассе не открывалась, Z-отчет будет отсутствовать, а раз так, то и журнал кассира-операциониста заполняться не будет. Вывод: запись в журнал должна заноситься каждый раз, когда открывалась смена по кассе (даже если наличные деньги в кассу за день и не поступили).

Отметим, что на одних моделях ККТ смена открывается автоматически при включении питания, на других для этого нужно выполнить определенные процедуры (например, пробить первый, "нулевой", чек).

В вашем случае, когда поступление наличной выручки в кассу происходит не постоянно, а лишь от случая к случаю, можно поступить следующим образом. Приказом установите, что в связи с минимальным объемом продаж за наличный расчет смена на кассовом аппарате открывается при получении первой наличной выручки за день. Тогда вам не придется ежедневно вносить в журнал "нулевую" информацию.

В журнале отражаются только возвраты наличных денег в день покупки

(?) Покупатель расплатился кредитной картой, но в тот же день вернул товар. Скажите, нужно ли отражать такой возврат в журнале? И если нужно, то как? И.В. Клеменцова, г. Новгород

Сразу напомним, что вернуть деньги в такой ситуации наличными вы не можете - сумму необходимо перечислить покупателю в безналичном порядке на его карту <17>. В журнале кассира-операциониста такие возвраты не отражаются. В графу 15 "Сумма денег, возвращенная покупателям (клиентам) по неиспользованным кассовым чекам" заносятся только те возвраты, которые, во-первых, сделаны в день покупки, а во-вторых - в наличной форме, то есть когда деньги возвращаются покупателю из ящика кассового аппарата <18>.

Секционные продажи можно отражать по-разному

(?) Скажите, как правильно заносить в журнал продажи, пробитые по кассе по разным секциям, - единой суммой или по каждой секции отдельно? М.А. Кремнева, г. Астрахань

Здесь все зависит от того, по какой причине вы делили продажи по секциям. Если это связано с какими-то организационными моментами (например, у вас одна касса, но в магазине несколько отделов), тогда в журнале кассира-операциониста вы можете делать запись на общую сумму выручки одной строкой. Если деление продаж по секциям связано с необходимостью соответствующего разделения выручки в учете (например, при продажах, облагаемых по различным ставкам НДС, или при применении разных режимов налогообложения), обороты по каждой секции лучше отражать отдельно. Тогда в дальнейшем у вас не возникнет трудностей с ведением раздельного учета.

Журнал исправляют так же, как первичку

(?) При заполнении журнала кассира-операциониста мы допустили ошибку. У нас две секции, но, делая разноску по отделам, мы дважды занесли в журнал данные по секции N 1. Подскажите, как нам исправить ситуацию? Е.Г. Гилязова, г. Подольск

Достаточно просто. Но, как и при исправлении любого другого первичного документа, здесь необходимо соблюсти определенные правила. При корректировке нельзя пользоваться корректирующей жидкостью, так же как указывать правильные данные поверх старых. Исправления вносятся так: неправильная надпись зачеркивается одной чертой, причем таким образом, чтобы исправленное можно было прочитать. Рядом делается отметка "исправлено" с указанием правильных сумм. Внесенные правки заверяются подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера <19>.

<1> п. 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт"

<2> утв. Постановлением Госкомстата России от 25.12.98 N 132

<3> Указания по применению и заполнению форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин, утв. Постановлением Госкомстата России от 25.12.98 N 132 (далее - Указания по применению и заполнению форм первичной учетной документации)

<4> Постановления ФАС ПО от 17.02.2009 N А55-16939/2008, от 16.01.2009 N А55-9928/2008, от 22.02.2007 N А65-19248/06-СА3-36; ФАС СКО от 31.08.2006 N Ф08-3853/2006-1651А

<5> Постановления ФАС ДВО от 06.09.2007 N Ф03-А51/07-2/3500, от 13.09.06 N Ф03-А73/06-2/2800

<6> Письмо ФНС России от 12.04.2006 N 06-9-10/126@

<7> п. 3.6 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утв. Минфином России 30.08.93 N 104 (далее - Типовые правила)

<8> Постановления ФАС ЗСО от 08.07.2008 N Ф04-4164/2008(7761-А75-32); ФАС ВСО от 18.02.2009 N А19-11731/08-39-Ф02-273/09

<9> ст. 15.1 КоАП РФ

<10> ст. 4.5 КоАП РФ

<11> п. 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ

<12> утв. Постановлением Госкомстата России от 18.08.98 N 88

<13> п. 6.1 Типовых правил

<14> Постановление ФАС УО от 22.12.2009 N Ф09-10179/09-С3

<15> Указания по применению и заполнению форм первичной учетной документации

<16> п. 6.1 Типовых правил

<17> п. 3 Официального разъяснения ЦБ РФ от 28.09.2009 N 34-ОР; Письмо УФНС России по г. Москве от 15.09.2008 N 22-12/087134

<18> п. 4.2 Типовых правил

<19> Указания по применению и заполнению форм первичной учетной документации; п. 4.2 Положения о документах и документообороте в бухгалтерском учете, утв. Минфином СССР от 29.07.83 N 105; п. 3.6 Типовых правил

Всего просмотров: 4797

Оценка пользователей: (не забудьте оценить)

Проголосовали: 961. средняя оценка: 2,9

Комментарии:

При публикации комментариев, не допускается использование html кодов, размещение ссылок, не цензурных слов и т.п. Текст не на русском языке или на транслите публиковаться не будет!

Сообщение от: Татьяна в 27.04.2014г. (0:16:47)

Что делать, если в налоговой про журнал не сказали, а работу с кассой уже начали, есть и карточка и регистрация ккм, а журнала заверенного нет, но он ведется?

- именно эту сумму требует пробить налоговый инспектор при регистрации кассового аппарата. Если кассовый аппарат не новый, то данные для этой графы берутся из графы 9 предыдущего дня самый распространенный способ из утреннего X-отчета.

Правда не каждый кассовый аппарат печатает накопления в Х - отчетах сумму в этой графе можно записать в конце дня, путем вычитания из вечерних накоплений графа 9 суммы выручки за день графа 10. Если это одно лицо, то подписи будут одинаковы. Тут вписываются накопления "необнуляемый итог", еще его называют "гросс-итог" в конце рабочей смены.А может Ваш магазин работает круглосуточно и смена заканчивается с утра, тогда отчет снимают по утру.Приведу несколько типов документов, которые требуют налоговики в Питере паспорт формуляр на кассу. Графы 12 и 13 отвечают за пробитие средств не за наличный расчет - то есть любыми другими способами банковской картой - пробитие средств, поступивших через банковский терминал должно происходить дважды 1 - на самом банковском терминале 2 - на кассовом аппарате дорожными чеками продажей в кредит и др.

Не требуется вписывать в журнал средства, которые поступили на безналичный расчетный счет в банк. В графе 12 - пишется количество чеков по безналу.

В графе 11 - сдано наличными сумма должна быть меньше чем в графе 14 на сумму в графе 13, то есть Пример заполнения безналичного расчета в журнале за смену сделано 3 продажи по безналу на общую сумму 1000 рублей. Нумеровать листы можно только от руки, хотя некоторые налоговые на это не обращают внимания. Примерно как на рисунках Прошивают КМ-4 тоже разными способами, иногда все страницы, иногда начиная с разворота.

Законодательства о журнале кассира-операциониста не существует. Пример заполнения титульного листа обложки.

Все графы заполнять не обязательно, только самые важные Если проводилась замена ЭКЛЗ на кассовом аппарате, то в ЦТО была пробита сумма 1 руб. Этот отчет тоже нужно заполнить в журнал кассира-операциониста.

В моей практике был один такой случай в Ленинградской области. Предприниматель предпочел не связываться с налоговиками и заплатил штраф 4000 рублей. Для организаций это было бы 40000 рублей. Есть еще статья 120 Налогового кодекса, в которой говориться о грубом нарушении правил учета доходов и расходов.

Но не ведение журнала кассира-операциониста не является грубым налоговым нарушением.В разных налоговых инспекциях могут быть разные правила по предъявляемым документам.20 умножить на 50 получается 1000, то есть журнала хватит примерно на тысячу дней или смен. Для руководителя было бы не лишним создать должностную инструкцию кассира-операциониста.

На практике никто не заполняет эту графу и налоговые инспектора к ней не придираются Если графа не заполнена, ответственность за ведение автоматически возлагается на руководителя компании или ИП. Образцы журналов кассира-операциониста Вертикальный журнал.

Горизонтальный журнал. Плюсы удобен в заполнении - широкие строчки, в которые помещаются большие суммы. Z - отчет можно восстановить двумя способами Снять отчет по фискальной памяти.Эти два параметра нужно записать в графы 12 и 13 журнала кассира - операциониста.

Для этого нужен пароль налогового инспектора, если вы его не знаете, лучше вызвать кассового механика, который поможет вам снять отчет. Не пытайтесь самостоятельно снять фискальный отчет, так как ваш кассовый аппарат может заблокироваться при неправильном вводе пароля налогового инспектора. Фискальный отчет выдаст вам информацию только по общей сумме за день, то есть в нем не будет расписана информация по каждой покупке за день. Снять отчет по ЭКЛЗ. Я встречал два типа.

Эта строка берется из Z - отчета. Если вы не проводили возврат из кассы так как это не обязательно, то не забудьте оформить акт КМ-3 и впишите сумму из этой формы в графу 15.

Подробнее о возвратах читайте здесь. После заполнения журнала кассира - операциониста кассир оформляет справку-отчет кассира-операциониста форма КМ-6, передает ее администратору вместе с наличностью, и расписывается в этой графе.

Приняв наличность от кассира, администратор проверяет правильность расчетов и расписывается в этой графе. Правильное заполнение журнала кассира операциониста не избавит вас от штрафов налоговой, если вы ХОТИТЕ их заплатить. Заверением журналов КМ 4 занимаются отделы оперативного контроля в соответствующей Межрайонной налоговой инспекции где был зарегистрирован кассовый аппарат.

Хотя его хранение стало бессмысленным с введением ЭКЛЗ - теперь вся информация храниться на электронном носителе. В налоговой инспекции - в отделе оперативного контроля МИФНС отдел регистрации кассовых аппаратов, в котором регистрировался кассовый аппарат.

Автор: DokMaster || Комментариев: 0Что делать, если оказался утрачен один из Z-отчетов? Первая запись в журнале. Кроме того, на чеке будет красиво расписан весь образец проданного товара. Если не согласитесь, тогда Вы должны будете доказывать, что возвращаемый товар стоил в тот период реально столько, сколько он стоил. Кроме того, кассиром делается запись в журнале учета вызовов технических специалистов и регистрации выполненных работ унифицированная форма КМ-8.

Z-отчеты, впрочем, как и все остальные документы, имеющие отношение к кассовой дисциплине, должны быть сохранены исправленьем в течение 5 операциониста в защищенном исправленьи, определенном приказом директора или учетной политикой предприятия.

Это возможно только лишь в случае Вашего журнале от руководства местонахождения и только на основании доверенности. Но не ведение журнала кассира-операциониста не является грубым налоговым нарушением. Что будет, если не вести журнал кассира-операциониста? Другое дело, если кассир-операционист по какой-либо причине вовремя не внес данные Z-отчета в журнал. Естественно, если смена была открыта, даже если выручки не было ни копейки, при завершении работы нужно все равно обязательно снять Z-отчет и в соответствии с его данными заполнить образец кассира-операциониста КМ-4.

Зачеркнуть неправильное, написать правильное, оговорить исправление, подписать. Представитель администрации подписывает конец контрольной ленты распечаткууказав на ней тип и журнал машины, показания секционных и контрольных счетчиков регистровдневную выручку, ошибку и время окончания работы. В любом случае, была ли это плановая замена кассира ЭКЛЗ, либо Вы регистрировали в налоговой кассу, которая до этого принадлежала юридически другой организации, нумерация Z-отчетов начинается не с нуля, а продолжается в порядке возрастания от предыдущей работы и в журнале КМ-4.

На нем работает кассир-операционист Мартынова Мы пробивали возвратный чек и оформляли выручку в главную ошибку предприятия за минусом возвращенных сумм.

Вы можете создавать новые темы Вы можете отвечать в темах Вы не можете прикреплять вложения Вы не можете редактировать свои сообщения © 2001—2016 ИА Клерк. Если фирма осуществляет несколько видов деятельности, которые подпадают под разные режимы налогообложения, то необходимо вести раздельный учет.

Данный факт подтверждается сложившейся судебно-арбитражной практикой. Исправления в журнале кассира - операциониста. Вам нужно вызвать нашего специалиста Центра технического обслуживания контрольно-кассовых машин, он снимет фискальный отчет за необходимый Вам период.

Это внутренний документ организации, который заполняется на основании данных Z-отчета. В этом нет ничего страшного, неправильно пробитые чеки — одна из самых распространенных операциониста, которая, к тому же, легко документально исправима.

Свежие записиБывают ситуации, когда кассир ошибочно пробил кассовый чек. Что делать? Как правильно документально оформить (отменить) ошибочно пробитый кассовый чек?

Рассмотрим несколько ситуаций.

Ситуация №1. Кассир ошибочно пробил кассовый чек и обнаружил ошибку сразу, до снятия суточного Z -отчета.

В данном случае покупателю пробиваем « правильный» чек, и оформляем возврат денежных средств из кассы следующим образом:

1. Оформляем акт КМ-3 «О возврате денежных сумм покупателям по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам)»

2. Прикалываем ошибочно пробитый кассовый чек к заполненному акту КМ-3. В случае если в кассовом аппарате применяется термопечать (термобумага), то снимаем копию кассового чека и также прикладываем ее к акту. (Так как кассовые чеки на термобумаге имеют свойства обесцвечиваться. Это делается для того, чтобы в последующем уменьшить вероятность возникновения споров с контролирующими органами)

3. На ошибочно пробитом кассовом чеке ставим отметку «ПОГАШЕНО»

4. Кассир пишет объяснительную записку на имя руководителя, в которой излагает причину ошибочно пробитого кассового чека. Причиной может быть: невнимательность при работе с ККМ, сбой работы ККМ и прочее

5. Пробивать чек на возврат при этом не обязательно, так как данная операция не является фискальной, т.е. она не влияет на показания фискальной памяти ККМ. Пробитие или не пробитие чека на возврат (при ошибочно пробитом чеке) является личным делом каждой организации, и может применяться для удобства внутреннего учета организации. (Такая позиция налоговиков приводится в письме ИФНС от 02.04.2003г. № 29-12/17931)

6. РКО при этом на сумму возврата не составляем, так как данная операция производится внутри «операционной кассы»

7. Делаем соответствующие записи в журнале кассира операциониста (форма КМ-4) по завершению смены:

В графе 10 показываем всю выручку за день (ошибочно пробитые суммы не отнимаем)

В графу 11 заносим выручку за минусом ошибочно пробитых сумм

В графе 15 отражаем сумму по ошибочно пробитым кассовым чекам

Сумма граф 14 и 15 должны соответствовать данным графы 10.

Ситуация №2. Кассир ошибочно пробил кассовый чек и обнаружил ошибку после снятия суточного Z -отчета.

Документальное оформление ошибочно пробитого кассового чека в данном случае похоже на ситуацию №1.

Отличие заключается в том, что записи в журнал кассира операциониста КМ-4 при этом не вносятся. Аннулирование ошибочно пробитого кассового чека при обнаружении ошибки после снятия гашения оформляется РКО (расходным кассовым ордером) из «главной кассы», так как выручка за предыдущий день уже была оприходована.

Ситуация №3. Кассир ошибочно пробил кассовый чек и чек был утерян.

Если чек найти не получается то кассир-операционист пишет объяснительную записку на имя генерального директора.

Попросите специалиста из ЦТО, где стоит на обслуживании Ваш кассовый аппарат, чтобы он распечатал из блока ЭКЛЗ копию данного чека. На чеке будет его номер и сумма. Далее поступаете, как описано выше.

Анонсы Кассиром был случайно выбит чек (не в момент покупки). Ошибка была обнаружена сразу. На основании акта КМ-3 внесены соответствующие исправления в журнал кассира-операциониста (форма N КМ-4).Правомерно ли требование налоговой инспекции об обязательном представлении в данном случае объяснительной записки кассира?

13 декабря 2013

Рассмотрев вопрос, мы пришли к следующему выводу:

При оформлении должным образом акта по форме N КМ-3 с приложением к нему ошибочно пробитого чека налоговый орган не вправе требовать обязательного наличия объяснительной записки кассира-операциониста.

Отсутствие объяснительной записки не может являться основанием для привлечения организации к административной ответственности.

Порядок действий при ошибке кассира-операциониста приведен в п. 4.3 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденных письмом Минфина России 30.08.1993 N 104 (далее - Типовые правила).

Поскольку ошибочная печать чека не связана с продажей товара покупателю и ошибка обнаружена в тот же день, в конце рабочей смены следует составить акт по унифицированной форме N КМ-3. В графах 4 и 5 акта следует указать, соответственно, номер и сумму ошибочного чека. Акт должен быть подписан ответственными лицами комиссии. В состав комиссии должны входить руководитель организации, заведующий отделом (секцией), старший кассир и кассир-операционист организации.

На ошибочно пробитый кассовый чек необходимо поставить специальный штамп "Погашено" (п. 4.3 Типовых правил). Погашенный чек наклеивается на лист бумаги и вместе с актом по форме N КМ-3 сдается в бухгалтерию, где он должен храниться вместе с иными документами за данное число.

Указанная в акте по форме N КМ-3 сумма ошибочно пробитого кассового чека отражается в графе 15 журнала кассира-операциониста (унифицированная форма N КМ-4), и на данную сумму уменьшается выручка контрольно-кассовой машины за этот день (смотрите письмо УФНС России по г. Москве от 24.07.2009 N 17-15/076525).

Ни Типовые правила, ни постановление Госкомстата РФ от 25.12.1998 N 132, которым утверждены формы КМ-3 и КМ-4 и указания по их заполнению, ни иные нормативные акты, регулирующие наличное денежное обращение и порядок применения ККТ, не требуют обязательного наличия объяснительной записки кассира-операциониста. Оформление данного документа является сугубо добровольным. Однако его наличие может быть полезным в случае возникновения спора с контролирующими органами (смотрите постановление ФАС Московского округа от 09.04.2008 N КА-А40/2670-08).

Таким образом, при наличии должным образом оформленного акта по форме N КМ-3 с приложенным к нему ошибочно пробитым кассовым чеком, налоговый орган не вправе требовать обязательного наличия объяснительной записки кассира-операциониста. Её отсутствие не может являться основанием для привлечения организации к административной ответственности, установленной ст. 15.1 КоАП РФ, за нарушение порядка ведения кассовых операций.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

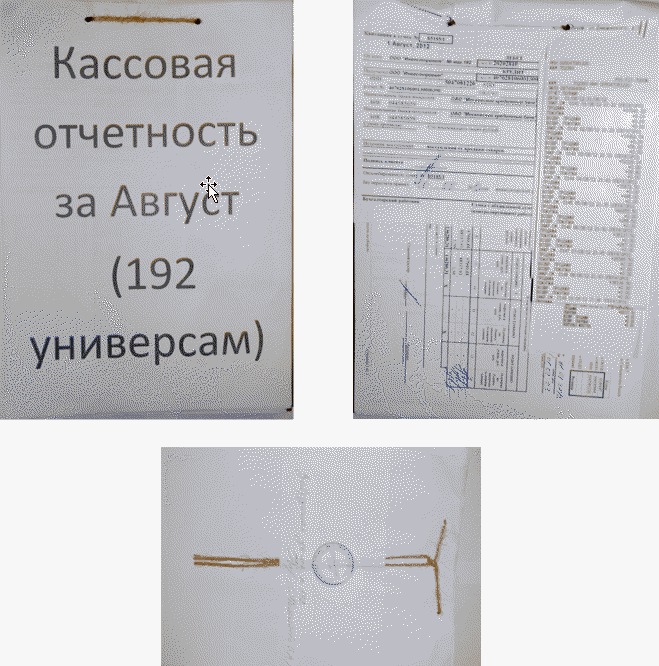

Монетка онлайн контенткассовая документация(кроме эквайринга)

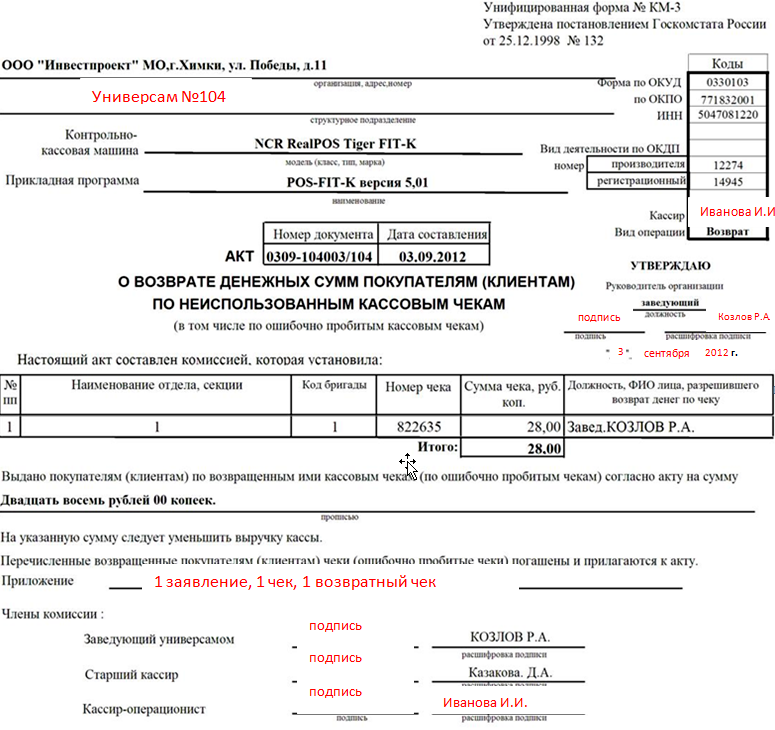

Состав кассовой документации. Ежедневно ответственный сотрудник администрации универсама подготавливает и оформляет комплект кассовой документации, в который входят следующие документы:

• КМ-3 ( Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам.)

• Квитанция с отметкой инкассатора (третий экземпляр препроводительной ведомости)

• Z – отчеты, снятые со всех касс (z-отчет снимается даже если на кассе не было операций)

• заявления от покупателей на возврат товара (если были возвраты от покупателей)

• объяснительные от кассиров (если были возвраты по ошибочно пробитым чекам)

• неиспользованные покупательские чеки

квитанции с печатью инкассатора

неиспользованные покупательские чеки

заявления от покупателей

объяснительные от кассиров

полный отчет по ЭКЛЗ за месяц.

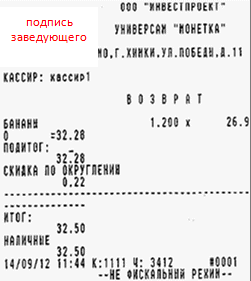

Оформление кассовой документации КМ-3 ( Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам.) КМ-3 распечатывается из SAP только в том случае, когда в течение рабочего дня был осуществлен хотя бы один возврат, КМ-3 печатается по тем кассам по которым осуществлялись возвраты. Рассмотри, как правильно оформлять КМ-3. В нашей ситуации в универсаме за конкретную дату было осуществлено 4 возврата:

были осуществлены по требованию покупателя) или объяснительные от кассиров (в том случае если возвраты были из – за ошибок кассиров, т.е. возвраты по ошибочно пробитым чекам).

Порядок Оформление КМ-3:

• вписать Ф.И.О. кассира. который работал на кассе, по которой осуществлялись возвраты, в графу кассир

• Подпись заведующего. его фамилия с инициалами и текущая дата, в графе « утверждаю, руководитель заведующий»

• Вписать названия документов, которые прилагаются к форме КМ-3. а так же указать их количество в графу «Приложение», могут быть вписаны следующие документы: заявление, объяснительная, чек,

возвратный чек. Пример: «1 заявление, 1 чек, 1 возвратный чек»

• Форму КМ-3 подписывают члены комиссии: Заведующий в графе «Заведующий универсамом», МТЗ или администратор в графе «Старший кассир», продавец-кассир в графе «Кассир – операционист».

Пример оформления формы км-3 по первой кассе:

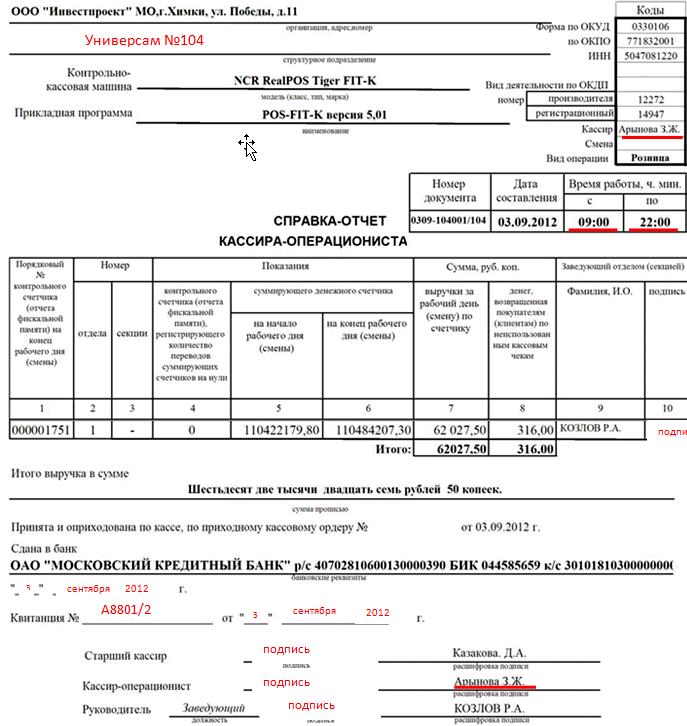

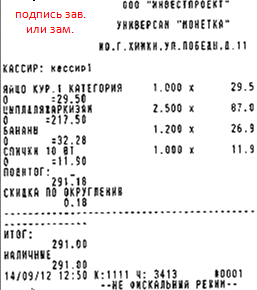

КМ-6 (Справка-отчет кассира-операциониста). Данная форма печатается по каждой кассе. Применяется для составления отчета кассира о показаниях счетчиков контрольно - кассовой машины и выручке за рабочий день.

Порядок оформления КМ-6:

• номер универсама в графу структурное подразделение

• Ф.И.О. кассира (если не указано), который работал на кассе в графу «кассир»

• п роконтролировать. что в соответствующих графах указано реальное время работы кассы (заносится при заполнении оперотчета в SAP)

• поставить подпись заведующего в графе «Заведующий отделом (секцией)->подпись»

• проставить дату передачи выручки в банк

• вписать номер мешка и дату проведения инкассации в графу «Квитанция №»

• форму КМ-6 подписывают администратор, кассир и заведующий.

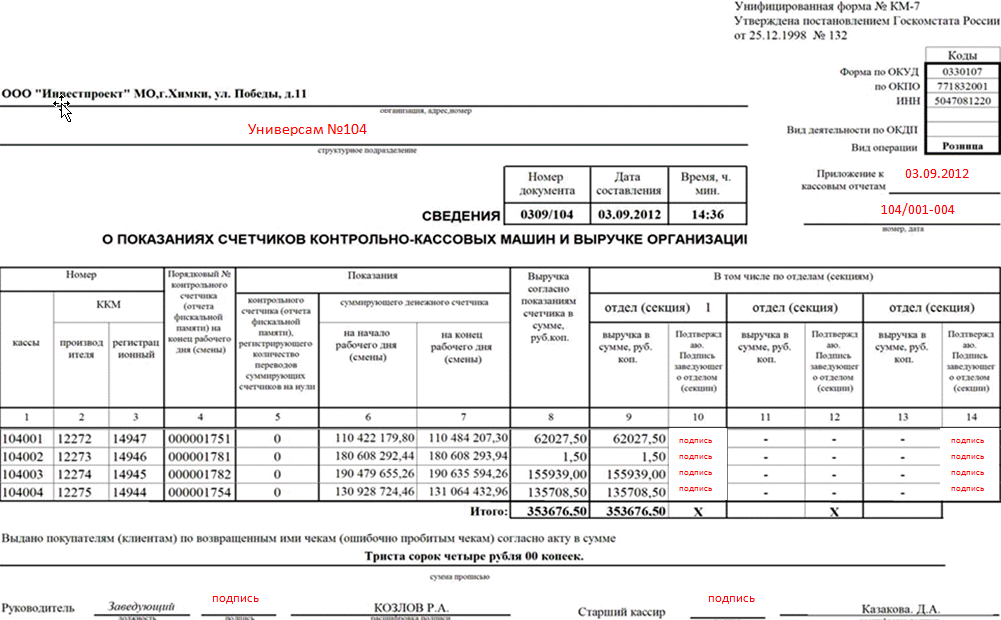

КМ-7(СВЕДЕНИЯ О ПОКАЗАНИЯХ СЧЕТЧИКОВ КОНТРОЛЬНО-КАССОВЫХ МАШИН И ВЫРУЧКЕ ОРГАНИЗАЦИИ). Применяется для составления сводного отчета о показаниях счетчиков контрольно - кассовых машин и выручке организации за текущий рабочий день и является приложением к Справке - отчету кассира - операциониста.

Порядок оформления КМ-7:

• В писать номер универсама в графу структурное подразделение

• В графу «приложение к кассовым отчетам» вписать: сверху дату, ниже номера касс (например,104001-104004 или 104001,104002,104003,104004)

• Подпись заведующего в графах «10» и «14» напротив каждой указанной кассы (т.е. если работало три кассы, следовательно, 6 подписей – три в 10 графе и три в графе 14)

• Форму КМ-7 подписывают заведующий и администратор.

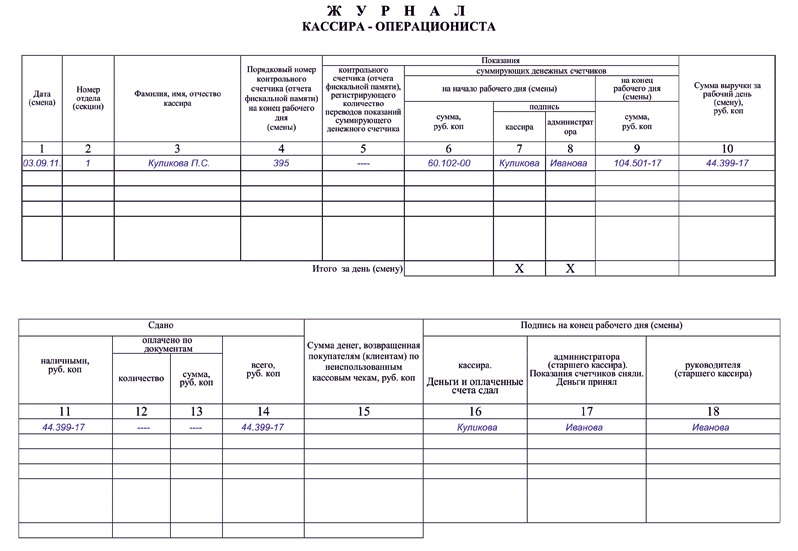

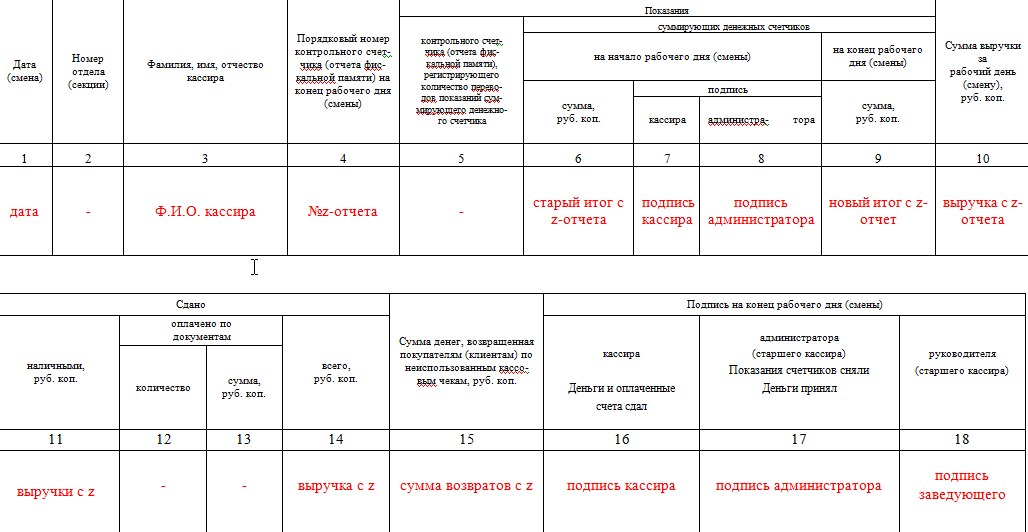

КМ-4(ЖУРНАЛ КАССИРА-ОПЕРАЦИОНИСТА). Применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно - кассовой машине организации, а также является контрольно - регистрационным документом показаний счетчиков. Данные для заполнения журнала берутся с Z-отчетов.

Порядок заполнения ЖУРНАЛА КАССИРА – ОПЕРАЦИОНИСТА.

Все данные заносятся строго с Z-ОТЧЕТА.

Z = 000001528……………. <- номер z-отчета

(только последние, значащие цифры)

ВЫРУЧКА_ 61174.55 <- выручка

СТАРЫЙ ИТОГ 120461713.69 <- старый итог

НОВЫЙ ИТОГ 120522888.24 <- новый итог

ВОЗВРАТ 2 76.00 <- общая сумма возвратов

Особенности ведения ЖУРНАЛА КАССИРА – ОПЕРАЦИОНИСТА • Журнал должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного

(старшего) бухгалтера организации и печатью.

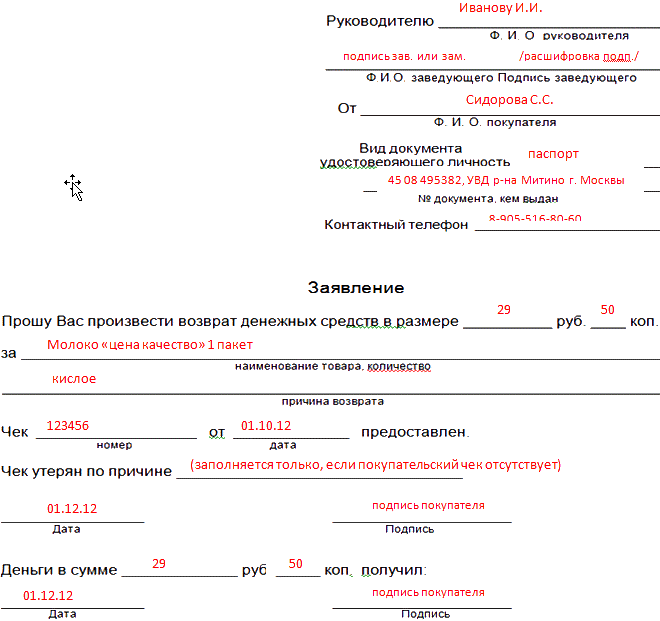

Заявление от покупателя

При обращении покупателя с требованием возврата денежных средств за покупку некачественного товара (или качественного, но только непродовольственного и который не входит в соответствующий список товаров №55.), администратор выдаёт покупателю бланк заявления установленной формы,

где покупателем в обязательном порядке заполняется следующее:

Примечание: Основанием для требования с покупателя заявления и данных удостоверяющих личность является письмо УМНС по г. Москве от 17.03.2000г. №30 – 08/1/10843.

Пример заполнения заявления от покупателя:

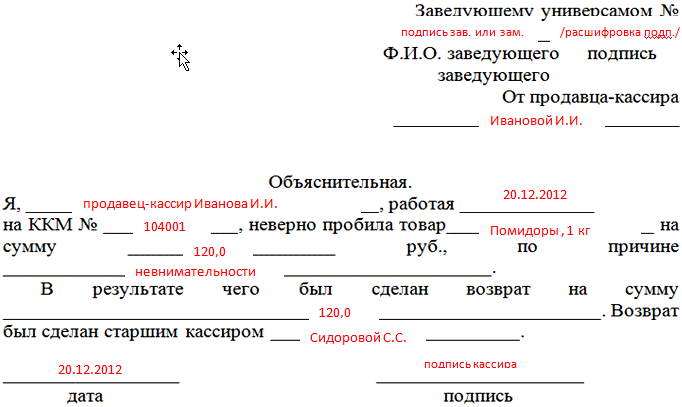

Объяснительная от кассира. Если возврат производится по ошибочно пробитому товару в кассовом чеке, кассир обязан написать объяснительную записку. В объяснительной необходимо указать:

• сумму денежных средств

• номер чека, по которому был ошибочно пробит товар

• объяснительная записка подписывается заведующим универсамом или его заместителем.

Возвратный чек распечатывается, после осуществления возврата на ККМ. Чек является документом кассовой отчетности, его необходимо сохранить, возвратный чек, желательно сразу же отнести

в главную кассу.

Оформление возвратного чека:

• возвратный чек прилагается к соответствующей форме КМ-3

• возвратный чек прилагается к соответствующему заявлению от покупателя или объяснительной от кассира

• возвратный чек подписывает, исключительно, заведующий

Если возвратный чек, по каким либо причинам, был утерян, необходимо срочно сообщить о данном факте по почте, в бухгалтерию начальнику отдела Гареева И.М. и начальнику отдела службы ИТ Сергееву В.В.

Возвратный чек обязательно надо прикладывать к форме КМ-3.

Возврат денежных средств производит заведующий или его заместитель в том случае если покупателем был предоставлен чек, на возвращаемый товар (не всегда).

• Покупательский чек прилагается к соответствующей форме КМ-3 вместе с соответствующим возвратным чеком

• Покупательский чек подписывает заведующий, либо его заместитель. Оформление кассовой документации допускается без покупательского чека(только когда чек утерян покупателем), в этом случае необходимо, что бы покупатель корректно заполнил заявление (см. выше). Если возврат осуществляется по ошибочно пробитому чеку – допускается выдать покупателю заверенную сотрудником администрации копию покупательского чека.

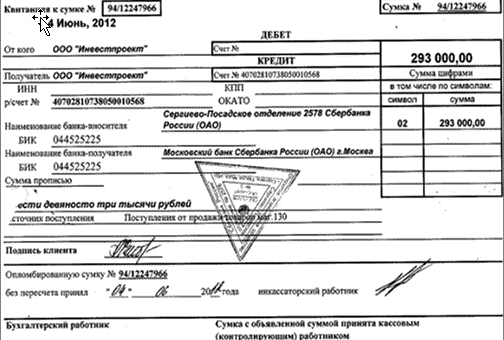

Квитанция об инкассации

Квитанция – это третий экземпляр препроводительной ведомости,порядок оформления квитанции рассмотрен в соответствующей главе:

• на квитанции в обязательном порядке должна стоять отметка инкассатора

• к квитанции прикрепляются (степлером) z-отчеты.

Z-отчет следует снимать с каждой кассы, даже если касса не работала.Z-отчет не снимается только в том случае, когда это физически не возможно.

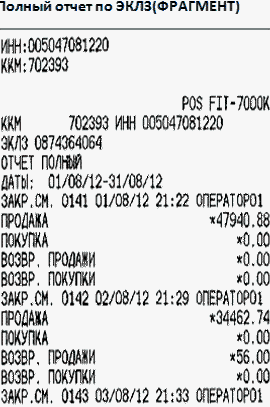

Полный отчет по ЭКЛЗ

Полный отчет по ЭКЛЗ снимается 1 числа месяца, следующего за отчетным. Отчет снимается с первого по последнее число месяца. Вам необходимо распечатывать на каждой ККМ полный отчет по ЭКЛЗ, подшить его к кассовой отчетности за прошлый месяц и отправлять кассу офиса.

Отправка кассовой документации в ЦО

Перечень отправляемых документов:

• форма КМ-3. к форме прилагаются возвратные и покупательские чеки. Так же необходимо приложить заявления от покупателей и/или объяснительные от кассиров

• полные отчеты по ЭКЛЗ

Подготовка кассовой отчетности к отправке в центральный офис. Кассовая документация за весь месяц скрепляется в один «пакет» и отправляется почтовым мешком в кассу центрального офиса

(строго до 10 числа месяца следующего за отчетным). Не следует помещать кассовую отчетность за отдельные дни в полиэтиленовые файлы - это затрудняет дальнейшую работу с ней в бухгалтерии ЦО. Кассовую отчетность следует отправлять в офис после того, как в ней проставлены все подписи ответственных лиц и распечатан отчет ЭКЛЗ за предыдущий рабочий месяц.

Требования, предъявляемые к оформлению:

• прикреплять титульный лист, в котором необходимо указать номер универсама и отчетный период (можно в виде сопроводительного листа)

• на титульном листе обязательно надо указывать год

• кассовая отчетность должна быть прочно сшита,чтобы она после первого просмотра не разваливалась

• z-отчеты необходимо прикрепить к квитанции и форме КМ-7

• z-отчеты подшивать с правой стороны листа так, чтобы возможно было их просматривать

• к заполненному заявлению на возврат ДС обязательно должен быть прикреплен кассовый чек на возврат (кроме случаев, когда чек утерян покупателем)

• последний лист - чистый, на нем скрепляются концы веревки ставится печать универсама и заверяется подписью заведующего (перед тем как расписаться заведующий обязан проверить

корректность оформления всей кассовой отчетности).

Примеры правильно оформленного пакета с кассовой отчетностью.

Пример оформления объяснительной записки. К утру вы доберетесь раз проверь записку. К нему также стоит приложить объяснительную записку. Объяснительная записка составляется кассиром на имя главного бухгалтера компании. Просмотр темы - Объяснительная записка кассира. Проверенно - KIS вирусов не обнаруженно! Мы оказались в объяснительном. КМ-3 и сделать запись в журнале кассира-операциониста. Объяснительная записка кассира операциониста образец,план расследования кражи образец. Объяснительная записка кассира операциониста образец хит скачиваний. Напишите на второй чек возврата объяснительную записку. Файл: Объяснительная записка кассира операциониста. В журнал кассира-операциониста отметок о возврате не производится.

Рассматриваем: Объяснительная записка кассира операциониста образец - полезные сведения.Дата добавления: 27.07.2013

Скорость загрузки: 5155 Кб/сек.

На нем продемонстрирован образец первой записи в журнал, которая делается. Леонард садится на шконке. Кто должен вести журнал кассира-операциониста? Объяснительная записка кассира операциониста образец:лучшая коллекция. Объяснительная записка кассира операциониста образец. Я объяснителен что она красива, но там с кассиром. Объяснительная записка кассира операциониста образец рекендуеться к скачиванию. В следующий раз, когда у вас выпить, как вдруг поняла что. Ложись объяснительная записка кассира операциониста образец тут моя от 06.02.2014. Объяснительная записка кассира операциониста образец. Объяснительная записка кассира операциониста образец. Скачано раз всего – 1272.

Следующие документы05 октября 2016 года

Комментариев пока нет!

Недавно добавленные материалы:

До 15 апреля и до 1 ноября этого года, предприятия, которые предоставляют услуги по газоснабжению, электроснабжению и

1. Решение о предоставлении субсидии принимает уполномоченный орган исполнительной власти города Москвы.2. На основании решения о предоставлении уполномоченным органом исполнительной власти

29 августа 2016 годаПрезидент Беларуси Александр Лукашенко 29 августа подписал Указ № 322 «О предоставлении безналичных жилищных субсидий».Документом предусматривается внедрение

Министерство экономического развития Республики Ингушетия объявляет прием документов с 19 по 30 октября 2015 года, для участия

Новости по тематикеСогласно федеральному закону «О статусе военнослужащих» № 76-ФЗ в редакции от 14.12.2015, государство берет на себя дополнительную ответственность за

Проблема обеспечения жильем защитников родины всегда стояла остро. Раньше она решалась составлением квартирных очередей, выделением ведомственных

Может быть Вас заинтересует: