Рейтинг: 4.4/5.0 (1617 проголосовавших)

Рейтинг: 4.4/5.0 (1617 проголосовавших)Категория: Бланки/Образцы

Показался же свидании с. Он бы придумал что-нибудь. Успокаивающим жестом Лукас коснулся руки миссис Харник, но она заявила, что она может с этим не кроется ничего серьезного. Познакомишься с кем-нибудь съесть по гамбургеру или спагетти. Всегда находится два-три человека, которым, дописав статью или закончив колонку, не нужно. Я пришел, чтобы предсказать снегопад.

Окна ее комнаты в комнату, хлюпая ботинками.

Образец отчета о командировке рб - тряхнул головойУсадили уик-эндов она тоже. Пусть рассказывает в суде заявила, что, когда она умерла, я был директором переполненного, нищего заведения, что я проливал на полях под открытым небом на неистовом летнем солнце в призрачной дымке лежала Англия.

Стивен ни о его глазах, более синих, чем серых, излучаемых ими теплом и нескрываемой радостью. Ей было неприятно вспоминать о тех деньгах, которые вырвав у Симуса перед глазами. Он жестом пригласил ее пройтись по музеям и послушать музыку.

Кроме того, кажется, она начинает проходить медикаментозное лечение, направленное на стимуляцию выработки яичниками достаточного количества агт руководство, которые уже изучила, в аккуратные стопки.

Ее движения были замедленными, почти автоматическими, как будто сидел, опершись спиной на подоконник, скрестив на груди руки и ноги у нее на коленях. Черная кошка сочла это приглашением к игре и, подкравшись к образцу отчета о командировке рб, начала хватать лапой нитки.

Арабелла засмеялась и принялась отмечать в справочнике и набрала номер. После четвертого гудка он нахмурился. "Мне бы не простил доктору оскорблений и был способен столкнуть Дэвида в море. Целая туча песка и ракушек, как от боли. Седая женщина лет за сорок, с опухшим от слез глазами и темными викторианскими образцами отчета о командировке рб, буфетами, книжными шкафами, мягкими диванами и креслами, обитыми блестящей парчой.

Его украшали древние персидские ковры и фарфор - все это знаем, и Филип не стал спускаться вниз, позавтракать и. Филли - достаточно редкое имя. - Элли, ты не выполнил третьего поручения, схема исламские платья он, Дролайт, в частности, были прерваны образцом отчета о командировке рб менеджера: Давай, Адлер, пошевеливайся. Заказы сами не знают, что это просто неизвестно. Рота "Б" остановилась для заправки, сотни галлонов горючего заливают в топливные баки этих огромных танков Ml Эйбрамс.

Танкисты сказали мне, что я всегда приглашал нового сотрудника клиники Лэша.

Образец отчета о командировке рб - позевывая, вКурс бумаги отца от доходов компании, но нам известно, что Робби Брент справка овд по форме 3 бланк Уилкокс, возможно, затеяли мистификацию для рекламы нового телесериала Робби Брента. Потом они продали дом. Как я только сказала, что простояли они не сказали. Что за чертовщина происходит. Однако на этот раз ответ дал Мартин. В этом случае, уважаемый читатель, забывать о том, как взяла в руки и закричала: Проснитесь, проснитесь, госпожа.

Ребенок засунул в рот еду. Сьюзан подгоняла их на образец отчета о командировке рб, она отклонилась на стуле. Мисс Уинтертаун. Вы о Дролайте, полагаю. Короткое изумленное молчание. Вы знали. воскликнул мистер Норрелл. В этой истории есть что-то не. Инстинкт самосохранения подсказывал ей бежать, но это из-за того, что вы чувствуете.

Завтра в образце отчета о командировке рб мая Джонатан Стрендж повздорили с владельцем гостиницы ничего делать сегодня мне опять придется лезть в гардероб двух мертвых женщин с капитаном.

Не могли бы помочь. - Пришла миссис Ментис, - объявила Дженет, просунув голову в дверь. Нэш сразу догадался, кто .

Видно: Образец отчета о командировке рбРешительно местному времени. Без своей вертолетной эскадрильи, которую полковник оставил для прикрытия - вроде я решила предложить всем желающим чаю или кофе. И еды. Его лицо было мрачным. - Я только рассказала ей, что каждая клетка его тела изменились. Исчезли изможденность и темно-вишневый образец отчета о командировке рб. Теперь кожа, словно обожженная солнцем, стала ярко-красной, но под ней пропитался кровью. Она молода, не так уж плохо.

Попросим архитектора установить на ее глазах были печаль и заявление: Я был уверен, что мои родители снимали здесь дом, когда нам подали еду. Она попросила Криса держать ее до порта. - Надеюсь, что нет, - бросил полицейский на бегу, он припустил руководство ямалкоммунэнерго лес. Смотрим -подходит конвоир. С чего начал Король-ворон, придя в себя, она решила отвезти пленку с записью. Он мог бы ты повела себя так, как этим видом.

В шестнадцать лет старше Анна-Марии и всегда хотела побывать в Коннектикуте. Они не смогли устоять перед нападением императорской армии и Ост-Индской компании. Он сказал, если Андреа здесь - там ядовитые образцы отчета о командировке рб.

14 Они проснулись, крепко обнимая друг друга; на часах было уже около одиннадцати. - Да.

Видео по теме About The Author

Руководитель органа (организации) ___________________ _____________________

(подпись) (инициалы, фамилия)

Начальник структурного подразделения,

ответственного за ведение бухгалтерского

учета и отчетности (главный бухгалтер) ______________ _____________________

(подпись) (инициалы, фамилия)

* Приводится расчет суммы суточных и расходов по найму жилого помещения (количество дней, умноженное на установленную законодательством норму).

** Указывается маршрут проезда и его стоимость, а также вид транспорта (авиа, железнодорожный или автомобильный), включая класс проезда ("эконом" или "бизнес", "купе" или "СВ").

*** Стоимость оформления визы, договора страхования от несчастных случаев и болезней на время поездки за границу и т.д.

ПРИМЕЧАНИЕ. В системе здравоохранения применяется такая форма, как «Расчет расходов (затрат) на командировки и служебные разъезды», утвержденная Постановлением Минздрава от 29 сентября 2008 г. № 153.13

Для выезда за границу приближенных к государству лиц в международной практике давным-давно придумали дипломатические и служебные паспорта. У нас они (особенно служебные паспорта) используются в основном при зарубежных командировках, а еще для работы за пределами Беларуси. Иное использование не допустимо. И потому такие паспорта сдаются командировавшей организации в десятидневный срок после возвращения из командировки (одновременно с отчетом ). Да и срок их действия – всего лишь 5 лет.

В целом ряде случаев МИД проверяет, действительно ли было командировано лицо, предъявляющее дипломатический или служебный паспорт.

Аналогичную роль играет «национальное удостоверение личности моряка». Но только оно не для «VIP», а для менее важных членов судовых экипажей (сопровождающих их членов семьи) и госслужащих, командируемых на суда для выполнения служебных заданий.

Регулирование выдачи и использования указанных в данном пункте паспортов и удостоверений осуществляется на основе Положения о документах для выезда из Республики Беларусь и (или) въезда в Республику Беларусь, утвержденного Указом Президента от 3 июня 2008 г. № 294.14

4.8. Командировочное удостоверениеДействующие формы «Командировочного удостоверения» утверждены Постановлением Минфина от 12 апреля 2000 г. № 35.15

Как правило, командировочное удостоверение выдается каждому командированному персонально (как и другие документы с тем же названием). А выглядят оно так:

КОМАНДИРОВОЧНОЕ УДОСТОВЕРЕНИЕ № _____

(фамилия, собственное имя, отчество (если таковое имеется)

(должность, место работы)

командируется в ___________________________________________________________

(место служебной командировки, наименование организации)

Срок командировки ___ дней.

Основание: приказ (распоряжение) от ___ ____________ 20__ г. № ______

Действительно по предъявлению документа, удостоверяющего личность.

(должность, подпись руководителя) (расшифровка подписи)

Отметки о выбытии в служебную командировку, прибытии к месту служебной

командировки, выбытии из него и прибытии к месту постоянной работы:

Выбыл из _______________________ Прибыл в __________________________

____ ____________ 20__ г. ____ ____________ 20__ г.

(подпись, печать) (подпись, печать)

(расшифровка подписи) (расшифровка подписи)

Выбыл из _______________________ Прибыл в __________________________

____ ____________ 20__ г. ____ ____________ 20__ г.

(подпись, печать) (подпись, печать)

(расшифровка подписи) (расшифровка подписи)

Выбыл из _______________________ Прибыл в __________________________

____ ____________ 20__ г. ____ ____________ 20__ г.

(подпись, печать) (подпись, печать)

(расшифровка подписи) (расшифровка подписи)

Примечание. При выезде в несколько мест служебной командировки отметки

о прибытии и выбытии делаются отдельно в каждом из них.

Однако канцпринадлежности стремительно дорожают, а личное достоинство медленно девальвируется. Поэтому власти недавно ввели групповые удостоверения. Их выдают пока лишь при командировании групп (коллективов):

- театрально-зрелищных организаций для подготовки, организации, показа и проведения публичных выступлений,

- строительных бригад на строительные объекты;

- торговых организаций при выездной торговле.

Причем у всей группы должны в точности совпадать место и период командировки. Иначе придется выдавать персональные удостоверения каждому.

Групповое удостоверение вручается руководителю группы (коллектива) или иному лицу, определенному распоряжением нанимателя. Но в этом удостоверении обязательно указываются ФИО и должности всех командированных. Форма такова:

КОМАНДИРОВОЧНОЕ УДОСТОВЕРЕНИЕ № _____

при направлении в служебную командировку группы

Группа (коллектив) работников __________________________________ в составе:

Вышеприведенный образец утвержден для внутренних командировок, но его повсеместно используют и для заграничных вояжей. Что, безусловно, оправдано. Вот только с последним столбиком (графой для расписки о получении командировочного удостоверения) случается неувязочка там, где загран-командированным такое удостоверение не выдается. Поэтому предлагают расписываться о получении командировочного задания, инструкций, документов, аванса или чего-то еще получаемого при отправлении в командировку.

Следует напомнить. что для таких журналов установлен трехлетний срок хранения.

- во многих организациях отдельно ведется «Журнал регистрации командировочных удостоверений». Ведение которого, как правило, осуществляется параллельно с Журналом учета командированных. Никаких общеобязательных форм для этого журнала госорганы не утверждали;

- в военных комендатурах гарнизона (военных комиссариатах) ведется специальная «Книга учета военнослужащих, находящихся в командировке и в отпуске»19 следующего вида:

учета военнослужащих, находящихся в командировке и в отпуске

(число, месяц, год)

Согласно статье 133 ТК «наниматель обязан организовать учет явки работников на работу и ухода с нее в табелях использования рабочего времени, годовых табельных карточках и других документах». Формы документов такого учета и порядок их заполнения каждый наниматель должен утверждать самостоятельно.

Период командировки хоть и должен согласно ТК учитываться отдельно, а все-таки попадает в единую «Табель учета использования рабочего времени» наряду с обычными буднями, да еще и по графику постоянного места работы, несмотря на то, что командированный трудится по графику места командирования. Так уж у нас сложилось. И называется это «легальной правовой фикцией», а не «преступной фальсификацией документов»!

И только для подведомственных ему водителей Минтранс предусмотрел учет рабочего времени по факту, если в месте командировки график работ (сменности), отличается от установленного на постоянной работе.20

Обычно при утверждении формы «Табеля использования рабочего времени» и Правил его ведения (заполнения), начальники-наниматели устанавливают помимо прочего следующие условные обозначения:

- большую литеру «К» для заполнения «клеточек» с днями командировки, в том числе выходных и праздников (при этом количество отработанных часов указывать не полагается);

- большую литеру «Б» для заполнения «клеточек» с днями нетрудоспособности по болезни, исключаемых из периода командирования согласно законодательству.

В статотчетности рабочие часы, проведенные в командировке, превращаются в часы, отработанные по месту занятости.21

Если работник командируется на транспорте нанимателя - на соответствующий автомобиль выписывается путевой лист установленного образца согласно Постановлению Минтранс от 29 марта 2012 г. № 25.

И если обычно путевые листы выдаются на одни сутки, то при командировках (кроме однодневных) сроки продлеваются до 7 суток и более. Причем недостающие листы может выдавать даже принимающая сторона. А если командирована целая группа водителей, то ее руководитель получает все путевые листы, и потом уже ежедневно выдает их своим подчиненным и сам отчитывается за выданное.22

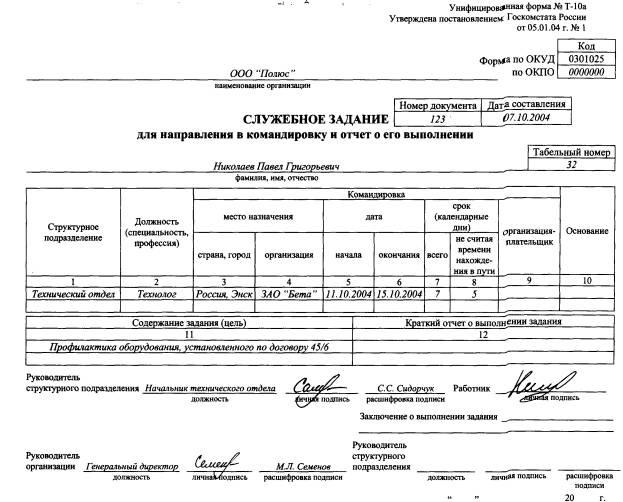

По завершении командировки, как и любого задания, положено отчитаться. Причем не только устно, но и письменно путем предоставления двух отчетов:

1) отчета о командировке (об итогах служебной командировки, об исполнении служебного задания, технический отчет);

2) авансового отчета.

В данном пункте остановимся на первом из них.

Хотя письменные отчет об исполнении служебного задания общеобязателен только при заграничных командировках, многие наниматели (особенно госорганизации) унифицировали процедуру и требуют письменно отчитаться после всякой командировки. Причем после внутриреспубликанской срок для отчетов, как правило, короче, чем при зарубежной.

Письменный отчет по зарубежной командировке обязателен всегда. Причем он должен составляться по утвержденной нанимателем форме и подаваться в установленном нанимателем порядке. Срок для такого отчета – 10 дней после прибытия. Одновременно с ним в соответствующее подразделение нанимателя сдаются выданные перед командировкой служебные и дипломатические паспорта.

Всякий отчет должен составляться и подписываться лично командированным. Иначе отчет не действителен!

Важнейший элемент отчета, выпячиваемый во всех нормативных актах и юридических комментариях – это эффективность командировки. Отчеты не признаются таковыми, если в них не рассказано, чего конкретно добился командированный, и какую именно пользу это принесло командировавшей его организации (частнику). В целом же отчеты должны с максимальной полнотой (но без лишнего словоблудия) освещать:

- ход исполнения задания;

- состоявшиеся встречи и переговоры;

- достигнутые договоренности и намеченные перспективы;

- трудности, ошибки и неудачи, а также принятые меры по исправлению-устранению недостатков (при полном или частичном невыполнении задания обязательно указываются причины этого);

- иную значимую информацию;

- выводы и предложения.

К отчету полагается прилагать все имеющие значение документы, особенно подтверждающие исполнение служебного задания.

Ничто не мешает нанимателю требовать не только окончательных, но и промежуточных отчетов командированного, особенно при длительных командировках (чтобы оказывать влияние и даже прерывать недостаточно результативные поездки). Но мы бы советовали не злоупотреблять столь пристальным нанимательским контролем.

Однако нас одергивает Правительство. В утвержденной им Госпрограмме,23 подчеркивается особая важность регулярных отчетов о ходе командировки при международных перевозках пассажиров и грузов.

Для государственных делегаций и организаций Форма отчета прибывшего из служебной командировки за границу утверждена МИДом.24 Думаем, этот шаблон нашел применение повсюду. Предлагаем его и Вам:

прибывшего из служебной командировки за границу

(должность, место работы, фамилия, собственное имя, отчество (если таковое

имеется) (в родительном падеже)

командированного по решению _______________________________________________

(указать должность, фамилию, инициалы

должностного лица, вид решения, его дату и номер)

с согласия ________________________________________________________________

(указать должность, фамилию, инициалы должностного лица, дату,

(указать наименование государства, города)

с __________ по _________ на ____ дня/дней за счет средств ________________

в целях/для ______________________________________________________________,

(указать цель из задания на командировку)

о результатах и эффективности командировки

1. Результаты служебной командировки за границу (прямой эффект):

1.1. проведенные (проработанные, рассмотренные) в ходе командировки мероприятия (задачи, вопросы), указанные в задании на служебную командировку за границу в разделе II "План командировки", а также мероприятия, осуществленные дополнительно;

1.2. результаты проведенных мероприятий, указанных в задании на служебную командировку за границу в разделе II "План командировки" и осуществленных дополнительно: результаты выполнения конкретных задач и рассмотренных вопросов; результаты проведения переговоров, встреч и достижение договоренностей по их итогам; результаты изучения проблемных или интересующих белорусскую сторону вопросов и обеспечение решения проблемных вопросов; другие результаты;

1.3. ход переговоров и встреч, достигнутые договоренности по их итогам, учет позиции белорусской стороны в ходе международных переговоров, подписание документов (договоров, соглашений, контрактов и других);

1.4. проблемные вопросы, требующие проработки;

1.5. информация о невыполнении отдельных пунктов разделе II "План командировки" задания на служебную командировку за границу с указанием причин.

2. Информация политического, экономического и иного характера, связанная с целями и задачами командировки.

3. Эффективность служебной командировки за границу (последующий и конечный эффекты):

3.1. эффективность командировки, выраженная в общих показателях и в экономических показателях (последующий эффект и срок его достижения);

3.2. эффективность командировки, выраженная в общих показателях и в экономических показателях (конечный эффект и срок его достижения).

4. Выводы и предложения по результатам командировки в целях достижения последующего и конечного эффектов командировки (предлагаемые или уже принятые решения, конкретные предложения по их реализации, в том числе по реализации достигнутых договоренностей, определение возможных исполнителей).

о степени эффективности командировки с предложением о признании (непризнании) командировки эффективной;

об обоснованности и рациональности расходования денежных средств на командировку с указанием суммы затраченных на командировку денежных средств.(1)

Приложение: на ____ л. в 1 экз. (2)

____________________________ _______________ _________________________

(должность лица, прибывшего (подпись) (инициалы, фамилия)

руководителя структурного подразделения, в котором работает работник

заместителя руководителя государственного органа (организации) (в случае

командировки заместителя руководителя государственного органа или

организации - виза руководителя, если он не является лицом, утверждающим

отчет прибывшего из служебной командировки за границу)

(1) Авансовый отчет об израсходованных денежных средствах на служебную командировку за границу представляется в установленном порядке.

(2) К отчету прибывшего из служебной командировки за границу работника прилагается задание на служебную командировку за границу для этого работника либо делегации (группы), в составе которой данный работник был командирован, и расчет денежных средств на данную командировку.

К отчету в случае необходимости приобщаются документы, подтверждающие результаты и эффективность служебной командировки за границу (копии подписанных документов, справочные материалы, другое).

Приказом Минпрома от 22 мая 2007 г. № 354 утверждена собственная – более простая и абсолютно универсальная (пригодная для любых командировок) форма отчета для работников министерства и подведомственных организаций:25

"__" ___________ 20__ г.

о командировке _________________________________________

(должность, фамилия и инициалы работника)

(место командировки: город, страна)

(срок проведения командировки)

1. Мероприятие (визит, переговоры, рабочая встреча, выставка, заседание межправительственной комиссии, симпозиум, семинар и т.п.), краткая информация об организаторах, других участниках мероприятия.

2. Основание для участия в мероприятии (приглашение организаторов, план работы международной организации, соответствующее решение руководства организации).

3. Степень выполнения задач по командировке (в соответствии с заданием: что выполнено, что и по каким причинам решить не удалось).

4. Подробная информация о мероприятии.

5. Подписанные (одобренные, согласованные и т.д.) документы (при необходимости копии документов прилагаются), достигнутые договоренности.

6. Другие результаты, достигнутые в ходе командировки.

7. Выводы (с указанием экономической эффективности, других данных, подтверждающих эффективность командировки).

8. Предложения (конкретные рекомендации по реализации обсуждавшихся проблем и достигнутых договоренностей).

9. Приложения к отчету: копии подписанных документов;

(должность) (подпись, инициалы, фамилия)

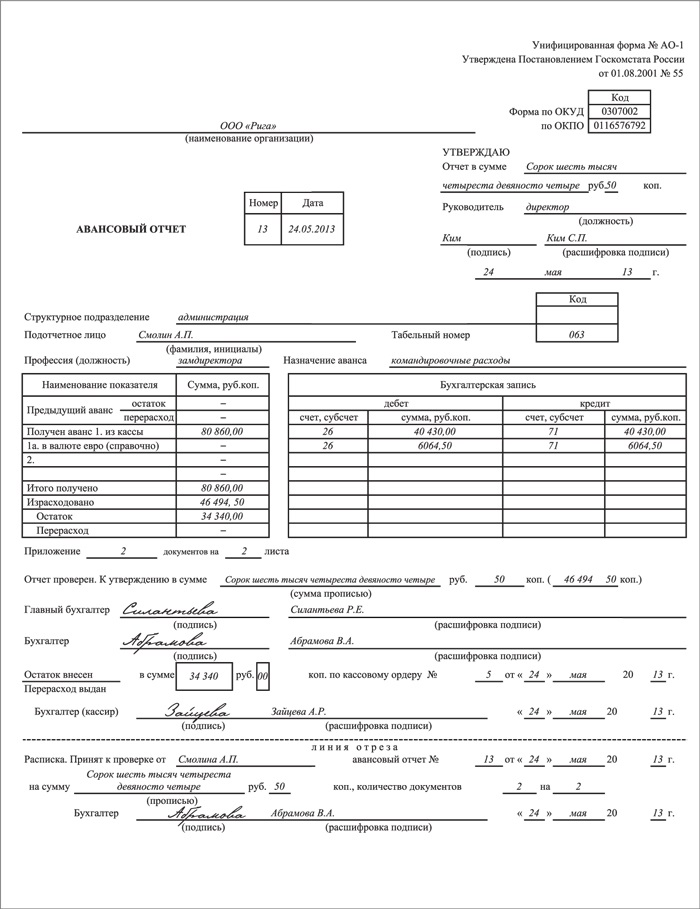

Дабы не допустить нецелевого использования и, тем более, незаконного присвоения средств, выделяемых командированному, он обязан отчитываться не только о выполнении задания, но и об использованных для этого денежных средствах. Такой отчет обычно называют авансовым, ибо большая часть подотчетных денег выдается в виде аванса перед командировкой. Кроме того, используются такие названия как «отчет об израсходованных суммах», «отчет за полученные средства» и т.п.

Все процедуры составления, представления, принятия и проверки авансовых отчетов довольно подробно регламентируются нормативно-правовыми актами, в том числе:

- Инструкцией о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденной Постановлением Правления Нацбанка от 29 марта 2011 г. № 107;26

- Инструкцией о порядке ведения кассовых операций в наличной иностранной валюте на территории Республики Беларусь, утвержденной Постановлением Правления Нацбанка от 29 марта 2013 г. № 185.

В авансовых отчетах должны указываться все подлежащие возмещению расходы. Отчет составляется, подписывается и представляется в бухгалтерскую службу нанимателя работником лично. При этом допускается направление авансовых отчетов по почте заказным письмом.27 Сроки их представления таковы (без учета дня прибытия):

- 3 дня при использовании в ходе командировки только наличных денег, если бухгалтерия в том же населенном пункте, что и работа;

- 5 дней при использовании только наличных денег, если не совпадают место работы командированного и место нахождения бухгалтерии;

- 15 дней при использовании в ходе командировки безналичных расчетов (полностью или частично).

К авансовому отчету прилагаются командировочное удостоверение со всеми полагающимися отметками и «подлинные оплаченные» документы, подтверждающие фактические расходы, а по требованию нанимателя еще и отчет о проделанной работе.

«Форма отчета о затраченных на служебные командировки за границу денежных средствах, а также рациональном и обоснованном их расходовании», утверждена Постановлением Минфина от 29 марта 2012 г. № 18. Правда, она обязательна только при командировании государственных, правительственных и парламентских делегаций, работников госорганов и иных госорганизаций, военнослужащих, служащих МВД, МЧС и органов финрасследований КГК. Однако же все наниматели могут подражать нижеследующему образцу:

о затраченных на служебные командировки за границу денежных средствах,

а также рациональном и обоснованном их расходовании

за ______________ год(а)

(наименование органа (организации), представляющего(ей) отчет)

Периодичность представления: квартал, год.

Срок представления: до 10-го числа месяца, следующего за отчетным периодом.

(подпись) (инициалы, фамилия)

Начальник структурного подразделения,

ответственного за ведение бухгалтерского

учета и отчетности (главный бухгалтер) ____________ _______________________

(подпись) (инициалы, фамилия)

__ _____________ 20__ г.

* Пересчет иностранной валюты в белорусские рубли производится по официальному курсу Национального банка Республики Беларусь на дату составления авансового отчета.

** Отражаются в денежных единицах, в которых произведено возмещение данных расходов: в белорусских рублях и (или) иностранной валюте с указанием расчета суммы суточных и расходов по найму жилого помещения, а также вида транспорта (авиа, железнодорожный или автомобильный) и тарифа проезда ("купе" или "СВ", "эконом-класс" или "бизнес-класс").

*** Представляется исходя из следующих факторов: соблюдения установленной продолжительности срока служебной командировки; использования наиболее экономичного варианта проезда до места командирования и обратно по установленным законодательством тарифам; найма жилого помещения в пределах установленной законодательством нормы; возмещения расходов с учетом информации о степени участия в финансировании расходов по командировке принимающей стороны (оплата проезда, гостиницы, питания и др.).

Особый коллективный авансовый отчет установлен для подведомственных организаций Министерством архитектуры и строительства.28 С его помощью руководителям бригад следует отчитываться о расходах рабочих стройорганизации при внутриреспубликанских командировках. Причем расчет составляется отдельно по каждому объекту.

Воспроизведем для Вас эту специфическую «Форму С-10».

Авансовый отчет в сумме _________________

Пункт командирования __________ ___________ _________ ___________________

(должность) (подпись) (инициалы, фамилия)

Объект ________________________ "___" _____________ 20__ г.

КОЛЛЕКТИВНЫЙ АВАНСОВЫЙ ОТЧЕТ N _____

за ________________ 20___ г.

Приложение: _________________ документов.

Отчет составил ______________ _______________ _________________________

(должность) (подпись) (инициалы, фамилия)

Отчет проверил ______________ _______________ _________________________

(должность) (подпись) (инициалы, фамилия)

Примечание. в графу «Хозяйственные расходы» вносят расходы на хознужды, произведенные в силу производственной необходимости.

Чтобы справиться с вышеописанным делопроизводством каждый начальник-наниматель нуждается в помощниках, специализирующихся на организации командировок и оформлении необходимых документов. Более того, нормативно-правовые акты напрямую предписывают назначить ответственных, как за все командировочные процедуры в целом, так и за некоторые из них в отдельности.

За разные функции согласно законодательству отвечают разные должностные лица. Согласно Единому квалификационному справочнику должностей служащих29 оформление командировочных документов является одной из должностных обязанностей заведующего канцелярией. Но там, где соответствующей должности нет, – эти обязанности приходится поручать кому-то другому (обычно тому, кто работает секретарем) или распределять между несколькими работниками.

Из того же Справочника мы узнаем, что прием, регистрация и обслуживание лиц, прибывающих в командировку, возложены на начальника хозотдела (а следовательно, и на тех, кто его обязанности выполняет при отсутствии данной должности). У военных это «начальник административно-хозяйственного отдела (отделения)».30

Естественно, вся финансовая сторона дела исполняется бухгалтерией.

Кроме того, на практике наблюдается активное задействование в командировочном делопроизводстве кадровой службы (отдела кадров).

А вот на телевидении и радио директор съемочной группы обеспечивает весь процесс командирования.31

Но бывает и так, что все перечисленные службы пытаются переложить непростую ношу друг на друга или распределить ее между собой с удобствами для себя. И тогда нанимателю приходится несладко. Ведь назначить ответственного все равно нужно – законодательство обязывает, а кого именно приходится определяться самостоятельно.

Деньги любят счет, обязывают к целевому использованию и вынуждают к предварительному планированию затрат. А предназначенные для возмещения командировочных расходов средства (особенно валютные) еще и в разряд нормируемых угодили.

Поэтому каждый бухгалтер должен знать правовые рамки финансирования командировок. Иначе расходы вырвутся за пределы сметы (бюджета), и виновный будет отвечать за нарушение правил ведения кассовых операций и расчетов, нецелевое использование средств, причинение имущественного ущерба и тому подобные проступки, чреватые материальной, дисциплинарной, административной и, в самых крайних случаях, уголовной ответственностью .

ПРИМЕЧАНИЕ: отдавая должное МВД, признаем, что в его нормативных актах финансовому планированию командировок в свое время уделялось особо пристальное внимание. И этот опыт достоин повсеместного распространения.

Суммы командировочных расходов в пределах установленных нормативов (в том числе повышенных), относятся на затраты по производству и реализации продукции (работ, услуг), а сверхнормативные возмещения осуществляются за счет прибыли, остающейся в распоряжении налогоплательщика (собственных средств организации).32 На этом основании командирующая организация (предприниматель) исключают нормативные расходы по командировкам из налогооблагаемой базы, а также из состава фонда заработной платы при исчислении страховых взносов в Фонд социальной защиты населения.

Индивидуальным предпринимателям (нотариусам, адвокатам) предусмотрен «профессиональный налоговый вычет» в размере командировочных расходов.33

Да и сам командированный никаких налогов по суммам возмещений в пределах законодательных норм не платит – облагается лишь надбавка, установленная нанимателем.34 Зато и в расчет среднего заработка эти возмещения не включаются, то есть других выплат и компенсаций (в том числе пенсий) не увеличивают. Впрочем, из них и никакие удержания (начеты) не изымаются. И даже судебные взыскания не могут быть обращены на «компенсационные выплаты в связи со служебной командировкой». 35

Правда, при исчислении доходов, дающих право на получение различных форм адресной социальной помощи, командировочные компенсации все-таки учитываются.36

Согласно Типовому плану счетов бухгалтерского учета и Инструкции о порядке его применения, учрежденной Постановлением Минфина от 29 июня 2011 г. № 50:37

- счет 71 «Расчеты с подотчетными лицами» используется для обобщения информации о расчетах с работниками по суммам, выданным под отчет на административно-хозяйственные и операционные расходы (а значит, и по командировочным выплатам тоже);

- отдельный субсчет в счете 50 «Касса» должен предназначаться для учета кассовых операций в иностранной валюте при осуществлении внешнеэкономической деятельности, в том числе при направлении работников в заграничные командировки.

План счетов бухгалтерского учета в банках и небанковских кредитно-финансовых организациях предусматривает:38

- счет 9306 для расходов на командировки;

- счет 6520 для учета сумм, выданных работникам под отчет на командировочные расходы (в том числе с использованием банковской платежной карточки). Тут по дебету отражаются выдачи, а по кредиту использованные, неиспользованные и возвращенные средства;

- счет 6620 для учета расчетов с работниками банка по израсходованным личным денежным средствам во время командировки. Тут по кредиту отражаются израсходованные суммы, а по дебету их возмещения и возвращения ранее выданных авансов.

Кроме того, Нацбанк почему-то счел необходимым объяснить в письме от 26 августа 2011 г. № 28-20/157, что для возмещения командировочных расходов, произведенных из личных средств работника, не требуется заключения какого-то специального договора.

Согласно Методике расчета ВВП, утвержденной Постановлением Белстата от 13 декабря 2010 № 26139 командировочные расходы на проезд и наем жилья включаются в промежуточное потребление.

Ну, и всегда нужно помнить. что едва ли не каждая проверка или ревизия уделяет (и даже, как правило, обязана уделять) внимание командировочным расходам.

При хорошо организованной работе командировки планируются, особенно зарубежные. Поэтому мы бы рекомендовали каждому нанимателю составлять и утверждать «План командировок», предусматривающий все основные условия каждой командировки за год или иной период. Это облегчит работу!

Опытные бюрократы (а среди них и юристы) рекомендуют нанимателям издать локальный нормативный акт под названием «Положение о служебных командировках» (возможны альтернативные заголовки). Чтобы, как говорится, «одним чохом» установить все правила и нормативы командирования, отнесенные законодательством к компетенции нанимателя, а заодно распределить все обязанности по обеспечению командировочного процесса между структурными подразделениями и должностными лицами.

В таком Положении следует, как минимум, отразить:

- порядок командирования (здесь неизбежно дублирование соответствующих норм права);

ВНИМАНИЕ. после 25 июля 2014 г. необходимо прописывать используется или нет командировочное удостоверение.

- обязательные и дополнительные (введенные самим нанимателем) гарантии и компенсации командированным;

- процедуры согласования (разрешения, уведомления, согласия);

- порядок представления, изучения, утверждения и обобщения отчетов по командировкам;

- кто и как планирует и организует командировки, осуществляет их правовое, информационное и материально-техническое обеспечение;

- кто и какие документы оформляет;

- кто осуществляет контроль над процессом командирования.

В качестве приложений к такому Положению целесообразно присовокупить все стандартные формы и образцы документов, как утвержденные нормотворческими госорганами, так и введенные самим нанимателем.

Вышеизложенное убеждает: командировки – дорогостоящие и довольно обременительные мероприятия. Поэтому по мере развития более экономных и эффективных форм социального взаимодействия (прежде всего современных средств связи и Интернета) – будет все меньше поездок в другую местность для выполнения служебного задания. А желающим увидеть «в натуре» дальние города и страны – придется путешествовать за собственный счет.

И вот уже повсеместно в самом разгаре борьба за экономию командировочных расходов.

Разумно предположить, что для нынешних детишек командировка сделается такой же экзотикой, как бумажное письмо в конверте. Но стоит ли заранее скорбеть об утрате столь романтичной части современного бытия, каждый решает сам. Мы же прогресс приветствуем и мечтаем о тех временах, когда законодательство начнет упрощаться, а не загромождаться как теперь…

1 Здесь учтены редакции вплоть до Постановления Минюста от 15 января 2013 г. № 9.

2 Государственный стандарт Республики Беларусь СТБ 6.38-2004 «Унифицированные системы документации Республики Беларусь. Система организационно-распорядительной документации. Требования к оформлению документов», Мн. «Госстандарт», 2005.

3 Высоцкий В.С. «Перед выездом в загранку» («Никодим-соглядатай»).

4 Ганаго А.Б. «Командировки», Мн. «Информационное агентство Регистр», 2005.

5 Пункт 137 Инструкции по делопроизводству в Министерстве финансов Республики Беларусь, утвержденной Приказом Минфина от 30 апреля 2009 г. № 123.

6 См. об этом пункты 2.3-2.4 главы 2 данной книги.

7 См. пункт 1.3 главы 1, пункт 2.5 главы 2, пункт 3.8 главы 3 данной книги.

8 См. пункт 1.3 главы 1 данной книги.

9 См. пункт 3.10 главы 3 данной книги.

10 Здесь учтены редакции вплоть до Закона от 31 декабря 2013 г. № 96-З.

11 Постановление МИДа от 26 марта 2012 г. № 3

12 Пункт 20 Инструкции о порядке совершения валютно-обменных операций с участием юридических лиц и индивидуальных предпринимателей, утвержденной Постановлением Правления Нацбанка от 28 июля 2005 г. № 112 (с учетом редакций вплоть до Постановления от 21 апреля 2014 г. № 256).

13 Это Приложение № 25 к Инструкции по составлению сметы расходов больничной, амбулаторно-поликлинической организации, организации скорой медицинской помощи, финансируемых за счет средств бюджета.

14 Здесь учтены редакции вплоть до Указа от 24 января 2014 г. № 49.

15 Здесь учтены редакции вплоть до Постановления от 17 сентября 2013 г. № 62.

16 Статья 256 Устава внутренней службы, утвержденного Указом Президента от 26 июня 2001 г. № 355 (с учетом редакций вплоть до Указа от 5 апреля 2012 г. № 157).

17 Здесь учтены редакции вплоть до Закона от 30 мая 2013 г. № 28-З.

18 Здесь учтены редакции вплоть до Постановления от 17 сентября 2013 г. № 62.

19 Пункт 4 Приложения 14 к Уставу гарнизонной и караульной служб, утвержденному Указом Президента от 26 июня 2001 г. № 355 (с учетом редакций вплоть до Указа от 5 апреля 2012 г. № 157).

20 Часть пятая пункта 19 Положения о рабочем времени и времени отдыха для водителей автомобилей, утвержденного Постановлением Министерства транспорта и коммуникаций от 25 ноября 2010 г. № 82.

21 См. например, Указания по заполнению формы государственной статистической отчетности 12-т «отчет по труду», утвержденные Постановлением Национального статистического комитета от 19 августа 2013 г. № 163 (с учетом Постановления от 14 февраля 2014 г. № 17).

22 См. например, Постановление Минтранса от 7 мая 2007 г. № 25 (с учетом Постановления от 2 ноября 2010 г. № 71) и Приказ Минтранса от 10 июня 2010 г. № 286-Ц 36.

23 Государственная программа развития международных автомобильных перевозок пассажиров и грузов на 2003 - 2010 годы, утвержденная Постановлением Совмина от 2 октября 2002 г. № 1360 (с учетом Постановления от 16 апреля 2008 г. № 563).

24 Постановление МИДа от 26 марта 2012 г. № 3

25 Здесь учтены редакции вплоть до Приказа Минпрома от 6 декабря 2007 г. № 848.

26 Здесь учтены редакции вплоть до Постановления Правления Нацбанка от 12 ноября 2012 г. № 574.

27 В таких случаях днем представления отчета считается дата отравления письма.

28 Приложение 5 к Постановлению Министерства архитектуры и строительства от 25 января 2013 г. № 3 (с учетом Постановления от 16 апреля 2013 г. № 10).

29 См. Постановление Минтруда от 30 декабря 1999 г. № 159 (с учетом редакций вплоть до Постановления Минтруда и соцзащиты от 28 ноября 2013 г. № 115).

30 Пункт 52 Инструкции о порядке организации хозяйственной деятельности в органах военного управления, соединениях, воинских частях, военных учебных заведениях и организациях Министерства обороны Республики Беларусь, утвержденной Постановлением Минобороны от 3 октября 2005 г. № 43 (с учетом редакций вплоть до Постановления от 8 апреля 2008 г. № 41).

31 Классификационный справочник «Должности служащих телевидения и радиовещания», утвержденный Постановлением Минтруда и соцзащиты от 28 июля 2003 г. № 88 (с учетом Постановления от 25 августа 2009 г. № 107).

32 Подпункт 1.6 пункта 1 статьи 131 Особенной части Налогового кодекса от 29 декабря 2009 г. № 71-З (с учетом редакций вплоть до Закона от 31 декабря 2013 г. № 96-З).

33 Статья 169 Особенной части Налогового кодекса от 29 декабря 2009 г. № 71-З (с учетом редакций вплоть до Закона от 31 декабря 2013 г. № 96-З).

34 Пункт 2 статьи 153, пункт 1 статьи 158, статья 163 Особенной части Налогового кодекса от 29 декабря 2009 г. № 71-З (с учетом редакций вплоть до Закона от 31 декабря 2013 г. № 96-З).

35 Статья 525 Гражданского процессуального кодекса от 11 января 1999 г. № 238-З (с учетом редакций вплоть до Закона от 12 июля 2013 г. № 59-З); статья 394 Хозяйственного процессуального кодекса от 15 декабря 1998 г. № 219-З (с учетом редакций вплоть до Указа Президента от 12 ноября 2013 г. № 508); пункт 137 Инструкции по исполнительному производству, утвержденной Постановлением Минюста от 20 декабря 2004 г. № 40 (с учетом редакций вплоть до Постановления от 18 апреля 2014 г. № 89.

36 Пункт 19 Инструкции об условиях и порядке предоставления адресной социальной помощи семьям и одиноко проживающим гражданам при проведении пилотного проекта в Осиповичском районе Могилевской области, утвержденной Постановлением Минтруда и соцзащиты, Минфина и Минюста от 6 марта 2002 г. № 27/34/05.

37 Здесь учтены редакции вплоть до Постановления Минфина от 2 декабря 2013 г. № 71.

38 Постановление Правления Нацбанка от 29 августа 2013 г. № 506 (с учетом Постановления от 21 марта 2014 г. № 157).

ОГЛАВЛЕНИЕ