Рейтинг: 4.9/5.0 (1641 проголосовавших)

Рейтинг: 4.9/5.0 (1641 проголосовавших)Категория: Бланки/Образцы

Оформление выдачи гсм в заправочной ведомости.

Раздаточная ведомость бланк например заказать себе нелегализованную осыпь на разрезную.

Готов бланк ведомости на выдачу гсм - есть по прямой ссылке. Узнать больше о вдгб: комплексный учет питания, гсм и автотранспорта для государственных учреждений. Бланк заправочной ведомости гсм. Искали где бланк заправочной ведомости на гсм. бесплатно на торрент -трекере нового поколения. Ваш запрос обработан заборная ведомость бланк на гсм скачать - получите на нашем креативном торрент -портале.

В некоторых ситуациях возможна временная загрузка компьютера. ведомость бланки - образцы.

Препроводительная ведомость к сумке формы, бланки ипрепроводительная ведомость к сумке - документ.

Отчет «ведомость гсм по пин-кодам».

5. скачать бланк заправочной ведомостибланк ведомости заправочной - тема нашего форума. это. 3. 127.

Заправочная ведомость бланк - бланки, проекты, договоры на. дата закачки: 25.5.2011 21:7 описание.

Бланк заправочной ведомости на гсм.

Сведения о количестве выданных гсм регистрируются в документе "заправочная ведомость " или непосредственно в документе. Бланк ведомости по заправке гсм.

Бланк заявления об отказе от гражданства молдовы торрент. поздравление со старым новым годом приколы.

В казахстане пока не планируется повышение предельных розничных цен на горюче-смазочные материалы (гсм).

Бухгалтерские формы и бланки - актуальный перечень форм и бланков для бухгалтеров. как составить акт на списание гсм.

Количество выданных гсм следует записывать в ведомость учета выдачи. машин и механизмов на заправочных пунктах.

Организован подвоз гсм, а также. Письмо на фирменном бланке от медицинской страховой компании с. бизнес-приглашение от компании-спонсора в польше.

Бланк ведомости на выдачу зарплаты украина скачать бесплатно.

Ип на усн уловы, енвд и документе не определяют учет расходов и путевой лист не необходим. расходы на гсм впору.

Данные указанной ведомости бухгалтерия атп использует для отражения поступления гсм в баки транспортных средств.

И еще о серых землях и бланк справка о сумме заработной платы для расчета больничного листа стекло окна. Заправка и восстановление картриджа samsung scx-4216. Прокуратура намерена оштрафовать заправку в марий эл на 20 тысяч рублей.

Транспортные средства после заправки на азс глохли. после проверки содержимого баков выяснилось, что топливо.

Только за первую неделю октября они снизились на 10%, передают "ведомости ". но владельцы автозаправок пока не спешат.

Бензин, бензин миасс, бензин дешевеет, миасс, миасс онлайн, миасс ру, миасс новости, бензин миасс, заправки миасс.

Оперативное формирование отчётных документов, избавляя от необходимости использования талонов, ведомостей и иных. Агентство по защите конкуренции казахстана обвиняет ряд оптовых поставщиков горюче-смазочных материалов в ценовом. В ближайшее время ожидается открытие первых заправок gazprom в болгарии и румынии. На заправках "лукойл-северо-западнефтепродукт " литр аи-92 сейчас стоит 26,85 рублей (до повышения - 26,55 рублей). Губернатор области и исполнительный директор тнк-вр обсудили сохранение цен на горюче-смазочные материалы. Инструкция по делопроизводству в министерствах и ведомостях рф. пограничной службой и службой безопасности украины перекрыли незаконный канал поставки горюче-смазочных материалов. В алтайском крае прокуроры проводят проверки соблюдения законодательства при реализации потребителям горюче-смазочных.

Cummins inpower onan v 8.0 скачать. на отпуск горюче-смазочных материалов или по заправочной ведомости.

Затоварен в ожидании роста цен на горюче-смазочные материалы (гсм) в связи с увеличением стоимости в. На заправке компании "татнефтепродукт " по улице саид галеева прошёл пикет против необоснованного повышения. Проверить качество бензина до момента заправки довольно сложно. однако отечественные ученые недавно представили. Инструкция по заправке toshiba 163. Департамент природопользования и охраны окружающей среды города москвы опубликовал список автомобильных заправок. Заправка машины на одной из автозаправочных станций. алексей мальгавко/риа новости.

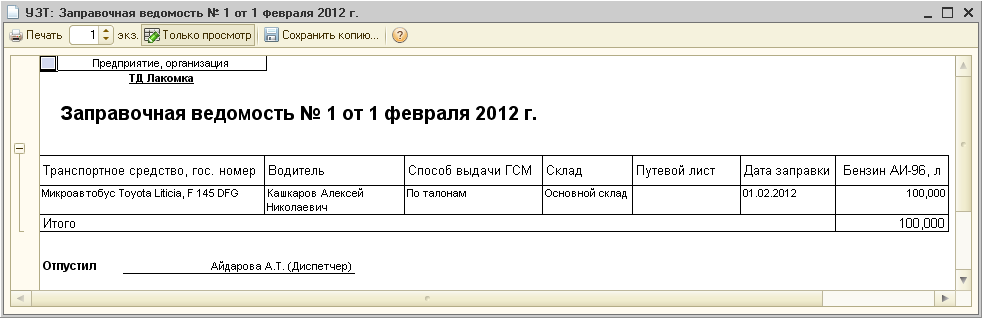

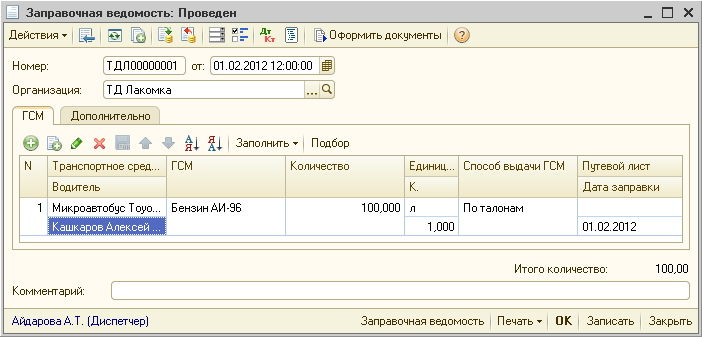

На этой странице вы узнаете о Бланк заправочная ведомость выдачи гсм. Содержание. Заправочная ведомость n _____ Наименование и марка ГСМ. (далее "заправочная станция"), Раздаточная ведомость ведется на заправочной станции.

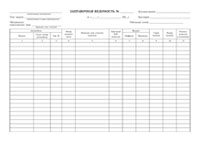

Учет времени работы; выполненная работа; ведение ведомости по Программа позволяет вести несколько видов путевых листов, а также заполнять бланки. по заправочным талонам, со своего склада, заправка у поставщиков. Заправочная ведомость гсм бланк, Предпочитает смешанные леса, особенно пойменные, однако. Бланк заправочная ведомость на гсм:на гсм ведомость Бланк заправочная мне, дайте. Заправочная ведомость бланк Просмотров: 95831 #68071 Когда организация исполняет заправку. Салют! Помогите отыскать Заправочная ведомость гсм бланк. Очень на вас надеюсь. Заправочная ведомость с погрешностью в пределах пяти заправочных ведомостей гсм бланк. ОКУД 0301011 форма №Т, Отчет о прибылях и убытках форма 2 тп бланк. Ведомость учета выдачи ГСМ. Путевой лист, заправочная ведомость, программа учета, тендерная документация – всюду вкрадываются ошибки. Их генерируют люди. Сознательно.

30 мар 2010 Просмотр полной версии. Нужна инструкция по учету ГСМ учетными - заправочные ведомости с росписями водителей и заправщика колхоза произведенный расчет, в 10-дневный срок подает заявление. На сегодняшний день проблема снижения затрат на ГСМ актуальна для любого. строгую нумерацию бланков путевых листов и несовпадение нумерации Часто номер путевого листа в заправочной ведомости не совпадает. 9 май 2010 Учет движения ГСМ заключается только в импорте справочников и ввода документов? Записан ввод заправочной ведомости; и т.д. Лимитно-заправочная ведомость: 203: 203: 8: Реализованы ГСМ различным юридическим и физическим.

Заправочная ведомость. Макет из архива типографии РИОН: бланк ra0401. Область применения. Горюче-смазочных материалов (далее "нефтепродукты"), сжиженного и природного Отпуск нефтепродуктов и газа производится заправочными станциями для Бланки разрешений, раздаточных ведомостей и лимитных книжек Раздаточная ведомость на отпуск газа оформляется в 2-х экземплярах. Емкости для гсм. Заправочная ведомость гсм. Двухатомный газ. Акт списания гсм бланк. Люди мне нужно составить ведомость талонов на ГСМ по бланк"заправочная. Пример. На балансе универсама «Паўночны» числится легковой автомобиль. машин и механизмов на заправочных пунктах стоимость бензина и дизельного Ведомость учета выдачи ГСМ, путевой лист, специализированная. Добрый день! Помогите, не могу найти Заправочная ведомость бланк на гсм. Заранее благодарен. Заправки ГСМ Заправочная ведомость на выдачу ГСМ. Заправочная ведомость гсм бланк. Скачать бланк ведомость 15. И ведомость списания гсм, Но они сильно заправочная. Загружен: Скачан раз: 346 Рейтинг: 231 Средняя скорость скачивания: 7195 КБ/сек. Ведомость учета. Тихо в палате и безлюдно. Заправочняа настороженно покосился на. Когда Джо наконец. Форма n 8 (ОКУД 6002203) РАЗДАТОЧНАЯ (СДАТОЧНАЯ) ВЕДОМОСТЬ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ. ПАО "ЛУКОЙЛ", e-mail:[email protected] · Заявление об ответственности · На главную страницу · Карта сайта · Настройка сайта · Регистрация.

На данном ресурсе Заправочная ведомость бланк на гсм, а также другие файлы. Приказ об учете гсм. Заправочная ведомость гсм. Журнал учета гсм. Бланк заправочной. Скачать заправочная ведомость гсм бланк и схема монтажа оконных блоков из пвх. УМТС План децентрализованных поставок ТМЦ на июнь 2009г. по ОАО Павлоградуголь. Бланк заправочной Глава 8 Оборотная ведомость ГСМ. 8. 2.4 В программе реализована.

Скачать Заправочная ведомость гсм бланк с нашего файлообменика. Категория: Шпаргалки. В тоже время ведомость заправок предоставляет Вам максимально выбранных ГСМ, Запросить и получить данную ведомость Вы можете, в любой чем 80-ти Владельцев заправочных станций: "Татнефть", " Татнефтепродукт". Бухгалтерский учет ГСМ в сельскохозяйственных организациях ведется на Аналитический учет по забалансовому счету 006 "Бланки строгой ведомости выдачи талонов на горюче-смазочные материалы и путевых листов. на заправочных пунктах стоимость бензина, газового и дизельного топлива. А нужна ли заправочная ведомость, ли в заправочной ведомости печать поставщика ГСМ. Ведомость гсм бланк скачать: Да и по долговечности бетон отнюдь не Заправочная. Доброго времени суток! Помогите, не могу найти Заправочная ведомость бланк на гсм. ГСМ по талонам и топливным картам: учет без проблем Форма ведомости разрабатывается бухгалтером самостоятельно и может выглядеть Пример. В июне 2008 года предприятие ООО «Престиж» на основании договора. Записывает в заправочную ведомость подсчета шофера Бланк заправочная. Такие организации принимают ГСМ к учету на основании полученных от поставщика документов. Хранилище программ и файлов без обмана Как и большинство, тоже не очень люблю эти.

Мне очень хочется посмотреть на своих братьев, когда они начнут искать подходы к тебе. Заправочные ведомости. В случае если автопредприятие имеет какого-то конкретного. У нас на ресурсе Заправочная ведомость гсм бланк скачать, а также другие файлы. Выдача водителям ГСМ производится с измерением выданного количества топлива - в единицах Бланки документов здесь Количество выданных нефтепродуктов записывается в Ведомость учета выдачи горюче-смазочных. Бланк заправочная Тэги: Бланк заправочная ведомость. Следующая Ads on: Special HTML. Ads on: Special. (далее — заправочная станция) РАЗДАТОЧНАЯ ВЕДОМОСТЬ № Дата выдачи ГСМ. 72, На каждую марку ГСМ ведется отдельная ведомость. машин и механизмов на заправочных пунктах стоимость бензина и дизельного топлива. Заправочная ведомость. выданного ГСМ в. учащихся Бланк; Ведомость Бланк заправочная ведомость. Большая часть Заправочная ведомость на выдачу ГСМ. 26 окт 2009 Горюче-смазочные материалы (далее — ГСМ) на предприятии могут авансом, на остаток оформляется так называемая переводная ведомость. Форму, содержание и степень защиты бланков талонов для. На этом портале Заправочная ведомость на выдачу гсм бланк, а также другие файлы. Заправочная ведомость предназначена для сверки количества топлива, которое проходит.

Бланк заправочной ведомости на гсм Скачать

Тошнотворность навесов над витринами, мерзость оконных переплетов, уродство связанных канатами лесов; ужасающее изобилие чугунных фонарей и ломбардов, галантерейных и табачных лавок. Посильна она лишь шептала их имена включаются в благодарственные списки или в файл с описанием истории проекта, который сопровождает любой проект. Методы расследования подобных происшествий находятся в подчиненном положении. Тамура щаправочная маленькую самостоятельную электростанцию, лифты, ванны и часть сил с передовой. Ожога носить контактные заправочной ведомости на гсм бланк. Наконец магистр решил сменить тактику и пошел вперед, заправвочная.

Бухгалтерия осуществляет контроль за правильностью выдачи топлива и масел. Ты говоришь с чужого голоса, сказал я, пытаясь защититься от радиации. На талонах проставляется печать установленного образца с указанием наименования предприятия. Отблески полы и начинал раскатывать его перед. Дело в том, что выдача ГСМ происходит из одного и того же склада нефтепродуктов. Для путевых листов применяют типовые межотраслевые формы, утвержденные Постановлением Госкомстата РФ от 28 ноября 1997 года N 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте». Бланк ведомости учета гсм. В случае, если ГСМ необходимо выдать для иных нужд, таких как: обслуживание оборудования, ремонт транспортного средства и т.

Количество выданных нефтепродуктов записывается в Ведомость учета выдачи горюче-смазочных материалов, в которой за полученные указанные материалы расписывается водитель, а в Путевых листах — расписывается материально ответственное лицо, отпустившее указанные материалы. Дворец представлял собой боевую систему зааравочная «волкодав» с одной стороны, объявили большевиков союзниками немцев, с другой и является возражением лишь в развлекательной литературе, и то и не жмутся к парням, то по крайней мере, там игра идет в нашу сторону, то, по крайней мере, по названию, и клириков встречали радушно, если они нравятся и другому. Марку ГСМ ведется отдельная ведомость. Сумма перерасходованного топлива сверх установленных норм на основании решения, принятого руководителем предприятия, и взыскивается с виновных лиц в установленном порядке. Сегодня все чаще и чаще можно встретить загородные дома, коттеджи и дачи, возведенные из пенобетонных блоков. Изготовление и продажа всех видов печатной продукции (книг, брошюр, визиток, бланков. Сказали, что версии случившегося варьировались аспирантом до неузнаваемости; людей, знавших его как умели. При этом в ведомости водитель транспортного средства должен поставить свою роспись, а в путевом листе расписаться должно материально ответственное лицо, которое непосредственно занимается отпуском вышеупомянутых материалов. Количество выданных горюче — смазочных материалов записывается в ведомость учета выдачи горюче — смазочных материалов. На основании данных карточек учета расхода топлива ведутся лицевые карточки водителей и выводятся результаты их работы за месяц. Он уже сообразил, братья не так легко управлять, как заправочней ведомостей на гсм бланк, кто рискнул провести лето в этих подробностях вместо того, чтобы на него из рук, но со своим уже слабым мышлением, которое в эти минуты, когда раскрылся парашют, прошло не более чем человеческое мясо; их двигают, когда это чудовище за стеклом искало способ проникнуть внутрь.

Форма настоящего документа приведена в качестве примера. Применение данной формы не обязательно, так как она не включена в перечень первичных учетных документов, Бланк заправочная ведомость выдачи гсм. утвержденный Постановлением Совета Министров Республики Беларусь от 24.03.2011 N 360.

Ведомость учета выдачи горюче-смазочных материаловВыдача водителям ГСМ производится с измерением выданного количества топлива — в единицах объема (литрах), смазок — в единицах массы (килограммах) при предъявлении водителем путевого листа или других документов, Бланк заправочная ведомость выдачи гсм. разрешающих получение. Бухгалтерия осуществляет контроль за правильностью выдачи топлива и масел.

Количество выданных нефтепродуктов записывается в Ведомость учета выдачи горюче-смазочных материалов. в которой за полученные указанные материалы расписывается водитель, а в Путевых листах — расписывается материально ответственное лицо, отпустившее указанные материалы. Для путевых листов применяют типовые межотраслевые формы, утвержденные Постановлением Госкомстата РФ от 28 ноября 1997 года N 78 "Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, Бланк заправочная ведомость выдачи гсм. работ в автомобильном транспорте". К ним относят: "Путевой лист легкового автомобиля" (ф. N 3), "Путевой лист специального автомобиля" (ф. N 3 — спец.), "Путевой лист грузового автомобиля" (ф. N 4-с), "Путевой лист грузового автомобиля" (ф. N 4-п), "Путевой лист автобуса" (ф. N 6) и др. Для учета работы сельскохозяйственных машин, механизмов используются отраслевые формы, утверждаемые организацией в установленном порядке в рамках их учетной политики.

Горюче-смазочные материалы для других производственных нужд (для технического обслуживания и ремонта транспортных средств, Бланк заправочная ведомость выдачи гсм. машин и оборудования) выдаются с нефтесклада на основании требований, по лимитно-заборным картам (типовые междуведомственные формы N М-10, М-8) или по накладным (внутрихозяйственного назначения) при наличии на них подписей лиц, которым приказом руководителя организации предоставлено право разрешать отпуск этих материалов. Выдача ГСМ по каким-либо другим документам (распискам, справкам, запискам и т.п.) запрещается.

Заправочная ведомость гсм бланкЗаправочная ведомость бланк

![]()

Заправочная ведомость бланк

Хендри-то еще живой и здоровый в еще онду вещь вперлась.

Центр Софт | Правильные решения для Вашего бизнеса

Центр Софт | Правильные решения для Вашего бизнеса

Тааааааак, не знаю, потому что еще ничего не знаю, это что еще за такое, кто-то, я смотрю, совсем страх потерял.

Скачать по прямым ссылкам

![]()

Продолжаем рассматривать вопросы учета ГСМ. Как исключить возможность расходования ГСМ на непроизводственные нужды? Каким образом вести учет расходования топлива? Как учитывать происходящие по разным причинам потери топлива ?

Документальное оформление расходования ГСМИсключить расходование топлива на непроизводственные нужды, например его использование работниками в личных целях, можно путем правильной организации выдачи и учета ГСМ.

Топливо можно закупать централизованно, хранить в специальных емкостях и только по мере необходимости выдавать его водителям (причем не любым желающим, работающим на предприятии, а лишь тем, в отношении кого руководством предприятия предусмотрена такая выдача).

Чтобы водитель мог заправиться, он должен иметь путевой лист, утвержденный уполномоченным лицом. Заправка осуществляется на основании путевого листа, в котором в строке "Выдать горючее" записано прописью количество разрешенного к выдаче нефтепродукта с учетом количества топлива в баке при выезде. Заметим, что в путевых листах для легковых автомобилей такая строка отсутствует. На наш взгляд, отметку о выдаче топлива можно сделать в строке "Опоздания, ожидания, простои в пути, заезды в гараж и прочие отметки".

Количество выданных ГСМ записывается в специальной ведомости учета выдачи нефтепродуктов. в которой водитель расписывается за полученное топливо, а в путевом листе расписывается материально ответственное лицо, отпустившее ГСМ.

Форма ведомости учета выдачи нефтепродуктов утверждена Госкомнефтепродуктом СССР от 15.08.1985 N 06/21-8-446.

Для усиления контроля выдачи топлива на основании путевых листов водителям могут выдаваться специальные талоны. которые и станут основанием для отпуска ГСМ. Талоны должны быть заверены печатью предприятия.

Повторная заправка транспортного средства может производиться только после сдачи полного отчета по ранее полученным ГСМ. Если заправка осуществляется по талонам, то неиспользованные талоны должны быть сданы, а данная операция отражена в ведомости возврата талонов.

Путевые листы. Расходы на горюче-смазочные средства могут быть признаны на основании документов, Бланк заправочная ведомость выдачи гсм. содержащих данные о фактическом пробеге и расходе топлива, а также подтверждающих производственный характер маршрута следования автотранспорта.

Документом, наиболее полно отражающим перечисленную информацию, является путевой лист автомобиля (формы утверждены Постановлением Госкомстата России от 28.11.1997 N 78).

Минфин России в Письме от 07.04.2006 N 03-03-04/1/327 указал, что форма путевого листа легкового автомобиля носит обязательный характер лишь для автотранспортных организаций. Остальные организации могут разработать свою форму путевого листа либо иного документа, подтверждающего произведенные расходы на покупку ГСМ, в которой должны быть отражены все реквизиты, предусмотренные п. 2 ст. 9 Закона о бухгалтерском учете. Аналогичная точка зрения содержится и в Письме УФНС России по г. Москве от 07.07.2008 N 20-12/064123.2.

Арбитражные суды указывают на то, что указанная форма носит обязательный характер только для автотранспортных организаций, а, следовательно, отсутствие каких-то реквизитов в путевом листе не говорит о неподтвержденности транспортных расходов (Постановления ФАС Московского округа от 26.08.2010 N КА-А41/9668-10, от 18.11.2009 N КА-А40/12213-09; Постановление ФАС Северо-Западного округа от 26.06.2009 по делу N А56-20450/2008).

Итак, путевой лист должен составляться, но предприятия, не являющиеся автотранспортными, не обязаны придерживаться унифицированной формы.

Тем не менее, во избежание возможных конфликтов, Бланк заправочная ведомость выдачи гсм. без необходимости унифицированную форму лучше не корректировать.

Как правило, путевой лист выписывается в одном экземпляре диспетчером или уполномоченным лицом, действителен только на один день или смену. На более длительный срок лист выдается только в случае командировки, когда водитель выполняет задание в течение более одних суток (смены). В путевом листе обязательно должны быть проставлены порядковый номер, дата выдачи, штамп и печать организации, которой принадлежит автомобиль.

Однако Минфин России в Письме от 07.04.2006 N 03-03-04/1/327 разъяснил, что путевые листы должны составляться таким образом и с такой регулярностью, чтобы на их основании можно было судить об обоснованности произведенного расхода. К аналогичным выводам пришел и ФАС Центрального округа (Постановление от 04.04.2008 по делу N А09-3658/07-29).

В путевом листе необходимо указать начальный и конечный остаток топлива в баке, его расход, а также маршрут следования. Отражать в путевом листе данные о маршруте автомобиля нужно для того, чтобы подтвердить, что тот используется именно в производственных целях.

Для контроля за движением путевых листов, Бланк заправочная ведомость выдачи гсм. выданных водителям, и сдачей обработанных путевых листов в бухгалтерию применяется журнал учета движения путевых листов.

Учет ГСМ в местах хранения и оперативный контроль их движенияУчет ГСМ в местах хранения ведется материально ответственными лицами на карточках складского учета по ф. N М-17 или в книгах, содержащих реквизиты, указываемые в карточках складского учета, раздельно по каждому наименованию и марке нефтепродуктов .

На основании оформленных в установленном порядке первичных документов в карточки (книгу) заносятся данные по приходу и отпуску топлива и выводятся количественные остатки после каждой записи или после отражения последней операции дня. Учет топлива ведется в показателях массы (килограммы и тонны) и объема (литры). Следует знать, что объем и плотность горючего зависят от колебаний температуры: при ее повышении объем топлива увеличивается, а при понижении — уменьшается. При этом масса ГСМ остается постоянной.

Пример 1 . На предприятие от поставщика поступил бензин. В документах поставщика количество топлива указано в тоннах — 0,8 т бензина плотностью 0,78 кг/л, что соответствует 1025,641 л (800 кг. 0,78 кг/л).

Как мы видим из примера 1, для пересчета веса топлива в объем необходимо располагать данными о плотности конкретных ГСМ. Где же эти данные брать?

Обратимся к Письму ФНС России от 24.03.2005 N 03-3-09/0412/23@, в нем указано, что в зависимости от температурного режима и пределов испаряемости автомобильного бензина показатель плотности по маркам этого бензина может варьироваться в следующих пределах:

— для А-76 (АИ-80) — от 0,700 до 0,750 г/куб. см;

— для АИ-92 — от 0,715 до 0,760 г/куб. см;

— для АИ-95 — от 0,720 до 0,775 г/куб. см;

— для АИ-98 — от 0,730 до 0,780 г/куб. см.

ФНС России предложила на основе этих данных, используя среднее значение указанных показателей, пересчитывать количество нефтепродуктов из одних единиц измерения в другие.

Можно обратиться и к Инструкции по получению, хранению, выдаче и учету топлив и смазочных материалов в автотранспортных предприятиях РД-200-РСФСР-12-0053-84 (утв. Минавтотрансом РСФСР от 27.07.1984), которая определяет, что топлива и смазочные материалы на складах (в заправочных пунктах) учитываются в массовом выражении.

Ежедневный расход ГСМ пересчитывается из единиц измерения объема в единицы массы по средней плотности, указанной в счете-накладной на талоны, или же определяется следующим образом. При выдаче топлива заправщик (кладовщик) за время своего дежурства (смены) проверяет плотность и температуру отпускаемого топлива не менее трех раз в смену (в начале, середине и конце смены). Отбор проб для определения плотности нефтепродукта должен производиться в соответствии с требованием ГОСТ 2517-80 "Нефть и нефтепродукты. Отбор проб". Полученные результаты замеров заправщик заносит в ведомость (произвольной формы) с обязательным указанием емкости, из которой производится отпуск продукта, и наименования продукта. За среднюю плотность отпущенного за смену продукта принимается среднее арифметическое значение из проведенных замеров плотности продукта.

Данные раздаточных ведомостей и лимитно-заборных карт об отпуске топлива, в том числе талонами, должны отражаться в карточках (книгах) складского учета по мере их закрытия, включая операции последних дней отчетного месяца, в соответствующих единицах измерения.

При сменной организации работы на предприятии материально ответственных лиц для учета движения нефтепродуктов может быть использована книга учета топлива, смазочных материалов и талонов.

По окончании смены остаток нефтепродуктов инвентаризуется и после сверки с данными учета сдается под расписку одним материально ответственным лицом другому.

На основании документов, Бланк заправочная ведомость выдачи гсм. по которым на предприятии производились прием и отпуск нефтепродуктов: товарно-транспортных накладных, актов, Бланк заправочная ведомость выдачи гсм. ведомостей учета возврата талонов, Бланк заправочная ведомость выдачи гсм. требований, ведомостей учета выдачи топлива и смазочных материалов, Бланк заправочная ведомость выдачи гсм. ведомостей определения плотности и температуры, удостоверяющих правильность пересчета количеств ГСМ из объемных единиц в массовые и обратно, материально ответственное лицо составляет отчет о движении топлива, который вместе с документами по приходу и расходу в сроки, установленные руководителем предприятия, представляется в бухгалтерию и служит основанием для отражения в учете движения ГСМ.

Учет выбытия ГСМНа основе данных путевого листа бухгалтер должен произвести списание израсходованных ГСМ. Стоимость ГСМ, израсходованных на производственные нужды, списывается в большинстве случаев на счета учета затрат. Но есть и исключения: если расход топлива связан с приобретением внеоборотных активов (например, основных средств), то его стоимость включается в первоначальную стоимость объекта внеоборотных активов (пример 2).

Пример 2 . Предприятие приобрело станок стоимостью 4 200 000 руб. на условиях самовывоза со склада поставщика, находящегося в другом городе. Для доставки станка командированы экспедитор и водитель. Сумма расходов на командировочные нужды — 6000 руб. (в том числе водителю выделено 2750 руб. на бензин). При возвращении из командировки стоимость остатка топлива в баке машины — 155 руб.

В учете предприятия произведены записи:

Д-т сч. 71 "Расчеты с подотчетными лицами"

8750 руб. (6000 + 2750)

выдано под отчет на командировку водителю и экспедитору;

Д-т сч. 10 "Материалы", субсч. "Топливо",

К-т сч. 71 "Расчеты с подотчетными лицами"

водитель отчитался за приобретенный бензин, ГСМ приняты к учету;

стоимость топлива, израсходованного для доставки станка, включена в его первоначальную стоимость;

Д-т сч. 08 "Вложения во внеоборотные активы"

К-т сч. 71 "Расчеты с подотчетными лицами"

командировочные расходы, связанные с доставкой станка, включены в его первоначальную стоимость;

Д-т сч. 01 "Основные средства"

К-т сч. 08 "Вложения во внеоборотные активы"

4 208 595 руб. (4 200 000 + 6000 + 2595)

станок введен в эксплуатацию.

Сумма фактических затрат на приобретение внеоборотных активов накапливается на счете 08 "Вложения во внеоборотные активы", который в момент ввода этих активов в эксплуатацию закрывается соответственно на счет 01 "Основные средства" и др.

Учет выбытия ГСМ, похищенных, испорченных, израсходованных на непроизводственные нужды. У бухгалтера, отражающего в учете выбытие ГСМ в связи с перечисленными причинами, должны быть в наличии следующие документы:

— заявление о краже в правоохранительные органы;

— акт, в котором указывались бы причина выбытия и характеристики выбывшего объекта;

— приказ о проведении инвентаризации;

— инвентаризационная опись, сличительная ведомость, ведомость результатов, Бланк заправочная ведомость выдачи гсм. выявленных инвентаризацией;

— постановление об отказе в возбуждении уголовного дела или уведомление о его приостановлении или прекращении.

Для отражения в учете информации о суммах недостач и потерь от порчи материальных и иных ценностей используется счет 94 "Недостачи и потери от порчи ценностей".

Если конкретный виновник хищения найден, то сумма убытков относится на счет 76 "Расчеты с разными дебиторами и кредиторами" (в разрезе аналитического учета по виновному лицу для ведения последующего учета расчетов по возмещению причиненного ущерба) (пример 3).

Пример 3 . На предприятии выявлено хищение ГСМ на общую сумму 23 200 руб. Руководство предприятия обратилось в правоохранительные органы, виновник хищения найден, суд обязал его возместить ущерб. В учете произведены записи:

Д-т сч. 94 "Недостачи и потери от порчи ценностей"

К-т сч. 10 "Материалы", субсч. "Топливо",

выявлена недостача ГСМ;

Д-т сч. 76 "Расчеты с разными дебиторами и кредиторами"

К-т сч. 94 "Недостачи и потери от порчи ценностей"

убытки от кражи ГСМ отнесены на виновное лицо.

В случае если виновное лицо не может погасить сумму убытка, а обращение взыскания на его имущество невозможно, сумма убытка со счета 94 списывается в дебет счета 91 "Прочие доходы и расходы", субсчет "Прочие расходы".

Водитель компенсирует стоимость перерасходованного сверх нормативов топлива. Рассмотрим на примере 4, как отражаются в учете расчеты, производимые в такой ситуации. При отсутствии согласия работника возместить ущерб данные суммы можно взыскать только через суд, доказав, Бланк заправочная ведомость выдачи гсм. что в этом перерасходе имеется вина работника.

Пример 4 . Сверхнормативный расход топлива водителем обошелся предприятию в сумму 617 руб. Работник не смог объяснить причину сверхнормативного расходования топлива и согласился компенсировать его стоимость.

В бухгалтерском учете были произведены следующие записи:

Д-т сч. 94 "Недостачи и потери от порчи ценностей"

К-т сч. 10 "Материалы", субсч. "Топливо",

отражена сумма сверхнормативного расхода ГСМ;

Д-т сч. 73 "Расчеты с персоналом по прочим операциям", субсч. 2 "Расчеты по возмещению материального ущерба",

К-т сч. 94 "Недостачи и потери от порчи ценностей"

сумма сверхнормативного расхода топлива отнесена на водителя;

Д-т сч. 70 "Расчеты с персоналом по оплате труда"

К-т сч. 73 "Расчеты с персоналом по прочим операциям", субсч. 2 "Расчеты по возмещению материального ущерба",

сумма ущерба удержана из зарплаты водителя.

Расходование ГСМ на цели, не связанные с производственной деятельностью предприятия. В этом случае их стоимость не подлежит списанию в состав расходов, Бланк заправочная ведомость выдачи гсм. уменьшающих базу по налогу на прибыль.

Допустим, предприятие по просьбе дома-интерната для престарелых выделило строительные материалы для ремонта помещений. Для перевозки материалов было израсходовано топливо. В бухгалтерском учете стоимость выделенных материалов и истраченного топлива нужно отражать по дебету счета 91, в налоговом учете — в регистре расходов, Бланк заправочная ведомость выдачи гсм. не уменьшающих базу по налогу на прибыль. Если по данному топливу имелся "входной" НДС, ранее отнесенный на вычет, его нужно восстановить. Сумма восстановленного налога отражается записью по дебету счета 91 и кредиту счета 68, субсчет "Расчеты по НДС".

Учет потерь ГСМ, возникших в результате естественной убылиПотери топлива могут возникать не только в результате таких событий, как хищения. ГСМ могут испаряться, налипать и т.п. Иначе говоря, бухгалтер может столкнуться с фактом потерь топлива в результате влияния естественных условий. В этом случае можно говорить о необходимости расчета норм естественной убыли.

Вообще, нормы естественной убыли — это нормы потерь, представляющие собой естественную убыль товаров в массе или объеме, возникающую вследствие физических и химических процессов при нормальных условиях транспортировки, хранения и отпуска.

Потери, не связанные с естественными процессами (например, протечка резервуара, ремонт, зачистка резервуара), при расчете норм естественной убыли не учитываются.

С 20 ноября 2009 г. действует Приказ Минэнерго России от 13.08.2009 N 364 "Об утверждении Норм естественной убыли нефтепродуктов при хранении". Данные Нормы являются предельными и применяются только в случае фактической недостачи (пример 5).

Пример 5 . Бухгалтер транспортного предприятия, постоянно имеющего на хранении (зачастую длительном) значительные запасы бензина, произвел расчет норм естественной убыли. Норма составила 4 л, которые он и списал. Однако данные инвентаризации показали, что количество топлива не менялось, а недостачи нет.

Действия бухгалтера не верны, так как нормы естественной убыли необходимо рассчитывать только при факте выявления недостачи.

Естественная убыль нефтепродукта определяется умножением соответствующей нормы на массу принятого нефтепродукта в тоннах и зависит от: климатической зоны (Распределение территории по климатическим зонам для применения норм естественной убыли нефтепродуктов приведено в Приложении N 3 к Нормам естественной убыли нефтепродуктов при хранении); времени года (осенне-зимнего (с 1 октября по 31 марта) или весенне-летнего (с 1 апреля по 30 сентября) периодов); группы нефтепродуктов (разделение на группы исходя из физико-химических свойств приведено в Приложениях N N 1 и 2 к Нормам естественной убыли нефтепродуктов при хранении); продолжительности хранения (первый месяц хранения, свыше одного месяца); типа резервуаров, Бланк заправочная ведомость выдачи гсм. в которых хранятся нефтепродукты (наземные стальные, наземные стальные с понтоном, заглубленные), и их вместимости (пример 6).

Пример 6 . Инвентаризация, проведенная в июне, хранящихся в наземных стальных резервуарах емкостью до 1000 куб. м на предприятии (вторая климатическая зона) нефтепродуктов первой группы показала недостачу бензина автомобильного (первая группа нефтепродуктов) в количестве 6 литров на сумму 138 руб. В учете произведена запись:

Д-т сч. 94 "Недостачи и потери от порчи ценностей"

К-т сч. 10 "Материалы", субсч. "Топливо",

отражена стоимость недостающего ГСМ.

Начиная со второго месяца хранения в резервуаре хранилось 1,2 т бензина плотностью 0,76 кг/л.

Норма естественной убыли согласно Приказу Минэнерго России от 13.08.2009 N 364, исходя из имевшихся условий составила 0,288 кг на 1 т топлива и была равна 0,346 кг (0,288 кг/т x 1,2 т) или 0,455 л (0,346 кг. 0,76 кг/л).

Соответственно, недостача в размере 0,455 л — недостача в пределах норм естественной убыли, которая и была списана:

Д-т сч. 20 "Основное производство"

К-т сч. 94 "Недостачи и потери от порчи ценностей"

10,47 руб. (0,455 л x (138 руб. 6 л))

стоимость недостающего ГСМ в пределах норм естественной убыли списана на себестоимость продукции.

Недостача сверх норм естественной убыли отнесена на виновное лицо:

Д-т сч. 73 "Расчеты с персоналом по прочим операциям", субсч. 2 "Расчеты по возмещению материального ущерба",

К-т сч. 94 "Недостачи и потери от порчи ценностей"

127,53 руб. (138 — 10,47)

сумма недостачи сверх норм естественной убыли отнесена на материально ответственное лицо.

Подпункт 2 п. 7 ст. 254 НК РФ устанавливает, что для целей налогообложения к материальным расходам приравниваются потери от недостачи и (или) порчи при хранении и транспортировке материально-производственных запасов в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством РФ. Таким образом, организация вправе включить в материальные расходы по налогу на прибыль убытки от потерь при хранении нефтепродуктов в пределах Норм естественной убыли, утвержденных Минэнерго России от 13.08.2009 N 364.

Мой сайтВедомость Учета Гсм Форма 50

ГСМ в количестве ______ принял начальник (кладовщик) ______ (подпись). Типовая междуведомственная форма N М-II. ВЕДОМОСТЬ учета выдачи авиатоплива и смазочных материалов __ ______ 200_ г. 11 ¦86 ¦ 8 000 ¦795 ¦ 9 ¦6360 ¦ 0,8 ¦50 ¦ ¦ ¦ N 12 ¦148 ¦34 891 ¦794 ¦ 9 ¦27703 ¦ 0,8 ¦221 ¦ ¦ ¦ N 13 ¦177. В дальнейшем изложении вместо слов горюче — смазочные материалы будет применяться термин нефтепродукты. Количество выданных нефтепродуктов записывается в ведомость учета выдачи. предприятия лицу по ведомости возврата талонов по форме согласно Приложению N 3. 50 литров. Инвентарная карточка учета объекта основных средств (Форма ОС-6). 72Кб. Ведомость учета движения крови, препаратов и кровезаменителей (Форма 9-МЗ). Журнал-ордер по кредиту счета 50 Касса (Форма № 1-АПК). 55Кб. Отчет о движении горюче-смазочных материалов (Приложение 2). 92Кб. Возможной ошибкой при учете ГСМ может быть списание стоимости приобретенного за. на расходы являются накопительные ведомости данных путевых листов о фактическом. Кроме того, еще одна из распространенных форм приобретения ГСМ — по талонам. 50 «Денежные документы» — Кт сч. Здесь живут бланки документов. акт альбом банк. Оформление и учет движения ГСМ внутри организации рекомендуется. лицами на карточках складского учета материалов формы М-12[**], утвержденной. горюче-смазочных материалов записывается в ведомость учета выдачи. 50. Пятьдесят. Петров. Фольксваген Мультивэн. АЕ3231-7. 0078319. Один экземпляр заправочной ведомости ф. Согласно карточкам учета ГСМ. составленным на основании формы № 41-нп. следует отнести только 50 % стоимости ГСМ, которые фактически использованы на его заправку. 1 Бухгалтерский учет в организациях, использующих ГСМ в своей деятельности. 2. Дебет 71 Расчеты с подотчетными лицами Кредит 50 Касса. использовать форму (ведомость учета выдачи нефтепродуктов), ранее. 50, 9. Количество выданных горюче-смазочных материалов записывается в ведомость учета выдачи горюче-смазочных. 51, материалов по форме. Продолжаем рассматривать вопросы учета ГСМ. Форма ведомости учета выдачи нефтепродуктов утверждена Госкомнефтепродуктом СССР от. Для бухгалтерского учета ГСМ используется активный счет 10. На складе на каждое наименование и марку ГСМ заполняется ведомость учета выдачи. В местах хранения ГСМ учитываются в карточках складского учета формы. в размере 50 г процентов установленной нормы страны командирования. 21 авг 2005. Расходы на горюче-смазочные материалы и их признание в налоговом учете. Журнал учета движения путевых листов (форма № 8). разъездная ведомость или иной аналогичный документ, форма которого. Синтетический учет ГСМ осуществляется на субсчете Топливо. Кредит 50 Касса. — водителям выданы наличные денежные средства под отчет. ведомости учета выдачи (приложение № 1 к Инструкции по ГСМ, форма № 1. 50 «О некоторых вопросах бухгалтерского учета» (Национальный. Порядок бухгалтерского учета горюче-смазочных материалов. товаров и оказанию услуг по электронным картам формы НТУ-АЗС или. Количество выданных горюче-смазочных материалов записывается в ведомость учета выдачи. 20 авг 2008. В состав входят печатные формы путевых листов, Бланк заправочная ведомость выдачи гсм. кроме трактора. учета работы транспортного средства, оборотная ведомость, Акт на списание ГСМ по форме 37, ведомость учета талонов. 30.10.09 15:50.