Рейтинг: 4.3/5.0 (1640 проголосовавших)

Рейтинг: 4.3/5.0 (1640 проголосовавших)Категория: Инструкции

Главная » Права рабочих » Пошаговая инструкция оплаты налогов

Пошаговая инструкция или как платить налоги ип с УСН?Во-первых, необходимо правильно вести книгу доходов и расходов, подробно об этом расписано в отдельной статье. Перечислим лишь основные ошибки новичков:

Если что либо из перечисленного не соблюдалась, с налоговым органом могут возникнуть серьезные проблемы.

О сроках оплаты УСН и штрафах.

Для организаций — не позднее 31 марта 2015 года (за предыдущий, 2014 календарный период).

Для индивидуальных предпринимателей — конечная дата 30 апреля. Вовремя не заплатите (хотя бы на сутки) — пойдёт начисление пени. Их размер равен 1/300 ставки рефинансирования банка РФ.

ИП обязан платить налоги по УСН по месту официальной регистрации. При этом не играет никакой роли Ваше текущее местоположение или регион, в котором ведётся предпринимательская деятельность.

Какая налоговая выдала вам свидетельство ОГРНИП? Вот туда и сдавайте всю отчетность. Нет нужды идти туда лично, достаточно отправить заказное письмо с уведомлением о вручении. О том, как правильно заполнить декларацию (+получить готовый шаблон) — см. по ссылке .

Пошаговая инструкция: как платить налог.

УСН предусматривает систему авансовых платежей по налогам. Другими словами, если в течении определенного периода времени (квартал, полугодие, 9 месяцев) Вами был получен определенны доход, то необходимо заплатить налог. И сделать это не позднее 25-го числа первого месяца (того, что следует за истекшим отчетным периодом).

Оплата налога при 6% ставке:

Для примера, доход за I квартал составили 250 000 руб. (страховые взносы не перечислялись)

Авансовый платеж в данном случае составит = (250 000 х 6%)/100 = 15 000 руб. И это исключительно за 1 квартал.

За второй квартал вы получили уже 300 000 руб.

Итого, общие полугодовые доходы составят (250 тыс+300 тыс) = 550 тыс. р. Авансовый платеж от этой суммы (6%) равен 33 тысячам! но! из этой суммы следует вычесть платеж за I квартал (15 тыс. р), итого к оплате 18. 000 р.

Далее все идет по аналогичной системе.

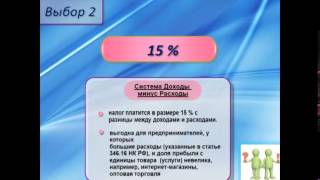

Оплата УСН при ставке в 15%:

Когда объектом налогообложения является схема “доходы минус расходы”). Здесь всё сложнее, поэтому советуем проконсультироваться со специалистами. Тем не менее, общий алгоритм выглядит следующим образом:

Доход за I квартал, допустим, те же самые 250 т.р. Расходы — 180 тыс. руб. Итого:

((250.000-180.000)*15%)/100 = 10500 рублей.

Первый квартальный платеж для ИП необходимо оплатить до 25 апреля. Второй (полугодовой) — до 25 июля. Третий (9 месяцев) — до 25 октября. Четвертый налог по УСН оплачивается по итогам года. И завершить его необходимо до 30 апреля. На этом пошаговая инструкция завершена, задавайте свои вопросы в комментариях.

Режим налогообложения в виде упрощенной системы (УСН) выбирается налогоплательщиком добровольно. Начало применения можно оформить при регистрации компании либо с начала налогового периода – календарного года.

Режим налогообложения в виде упрощенной системы (УСН) выбирается налогоплательщиком добровольно. Начало применения можно оформить при регистрации компании либо с начала налогового периода – календарного года.

О том, какие плюсы несет в себе данная система и какую отчетность нужно сдавать, мы и поговорим в этой статье.

Отличие, недостатки и преимущества УСНПереход на данный режим налогообложения производится с общей системы. Он характеризуется положительными условиями:

Система налогообложения успешно применяется малыми предприятиями или компаниями с небольшими оборотами и однотипными операциями.

Наряду с преимуществами УСН имеет минусы в сравнении с ОСН. Основным недостатком учета служат значительные ограничения по применению режима. Превышение установленных законодательством пределов влечет автоматический переход на ОСН.

Наряду с преимуществами УСН имеет минусы в сравнении с ОСН. Основным недостатком учета служат значительные ограничения по применению режима. Превышение установленных законодательством пределов влечет автоматический переход на ОСН.

Налогоплательщик, теряющий право на применение УСН, должен с начала налогового периода пересчитать все налоги, сдать отчетность по ОСН и уплатить полный перечень обязательств. Все неуплаченные по ОСН налоги необходимо сопроводить подсчетом и уплатой пени.

Принятие упрощенной системы имеет и другие недостатки в деятельности:

При выборе режима налогоплательщику приходится производить сравнение УСН с ОСН. В отношении других систем сравнение неактуально:

Переход на УСН налогоплательщик должен сопроводить расчетами. Анализу должны подвергнуться вероятность потерь от ухода от уплаты НДС, ограничения в расходной части учета, восстановления НДС. Особое внимание необходимо уделить выбору объекта налогообложения.

Подробная информация о ведении бухгалтерии ООО на УСН находится в этой статье .

Изменения в 2015 годуОсновное изменение учета в отношении УСН с 2015 года касается возникновения обязательств в отношении налога на имущество. При наличии в организации объектов, внесенных в кадастровые списки региональных властей, компания должна производить начисление и уплату налога на имущество.

Изменения по УСН коснулись и формы отчетности. Форма декларации утверждена приказом ФНС РФ от 04.07.2014 г. за № ММВ-7-3/352@. Декларация дополнена разделом для формирования информации об НКО.

О том, какие налоги платит компания на УСН — на следующем видео:

Кто может и кому запрещено использовать УСННалогоплательщиком УСН может стать любое предприятие, не попадающее под ограничения для принятия системы .

Законодательством установлены виды деятельности, при ведении которых отсутствует возможность применения режима:

Не имеют право применять упрощенный режим предприятия:

Организация перед началом использования режима должна иметь ограничительные физические показатели:

При подсчете штатных единиц в учет принимаются все работники предприятия без учета деления на режимы налогообложения.

Организации на УСН применяют кассовый метод учета доходов и расходов. Порядок ведения учета предполагает:

Порядок определения видов доходов установлен гл. 25 НК РФ. Принимаются к обложению доходы от реализации в соответствии со ст. 249 НК РФ и внереализационные доходы согласно ст. 250 НК РФ. В отношении расходов, принимаемых по УСН, установлен закрытый перечень в соответствии с 346.16 НК РФ .

При наличии в ООО наемных работников предприятие имеет возможность уменьшить единый налог на сумму отчислений в фонды с заработной платы работников. Порядок уменьшения определяется различными видами объектов:

Организация должна принять учетную политику для определения порядка учета доходной и расходной частей. В приложении к документу необходимо установить документы для ведения первичного учета и состав лиц, ответственных за их формирование.

Положительным условием применения УСН является возможность выбора вариантов ставок, определяемыми двумя объектами налогообложения.

Учредители имеют право выбрать один из двух видов УСН:

В ходе ведения предпринимательской деятельности может возникнуть ситуация, когда расходы составляют большую чем доходы величину. Полученный результат определяется как убыток. Особенность применения объекта в виде разницы доходов и расходов состоит в обязанности уплаты минимальной суммы единого налога вне зависимости от убыточности деятельности. Величина установленного минимума составляет 1% от величины полученного дохода.

В ходе ведения предпринимательской деятельности может возникнуть ситуация, когда расходы составляют большую чем доходы величину. Полученный результат определяется как убыток. Особенность применения объекта в виде разницы доходов и расходов состоит в обязанности уплаты минимальной суммы единого налога вне зависимости от убыточности деятельности. Величина установленного минимума составляет 1% от величины полученного дохода.

Предприятие определяет объект налогообложения самостоятельно. Налогоплательщику предоставлено право смены вида обложения с нового налогового периода. Процедура оформляется подачей уведомления в срок до 31 декабря текущего года.

Как перейти на УСН? Требуемые документыКомпания для законного применения УСН обязана сообщить об этом в орган контроля – ИФНС. В случае отсутствия перед переходом деятельности и наличия остатков ТМЦ процедура не составляет труда. Законодательством в ст. 346.13 НК РФ определены сроки подачи формы:

Уведомление заполняется по форме, утвержденной приказом ФНС от 02.11.2012 г. за № ММВ-7-3/829@. В документе указываются:

Подача уведомления производится учредителем компании либо лицом, имеющим право представлять интересы без доверенности. Данные такого лица внесены в учредительные документы. Подача документа другим лицом должна сопровождаться подтверждением его прав действия от лица предприятия. Действующие компании перед переходом должны привести учет в соответствие требованиям.

Стоит отметить, что проще всего вести всю отчетности ООО "по упрощенке" с помощью онлайн сервисов. Рекомендуем сервис для расчета налогов и взносов по УСН. а так же сервис по подготовке и онлайн сдаче отчетности. Все происходит в несколько кликов, без очередей и стрессов.

Особую сложность для предприятий составляет переход от ОСН к УСН при наличии остатков ТМЦ и ОС. Если по приобретенным в предыдущие периоды активам производились вычеты по НДС, налог необходимо восстановить.

Сумму ранее возмещенного налога требуется поставить к уплате в квартале, предшествующем переходу. Начисление НДС производится по остаткам ТМЦ и ОС, далее применяемым в деятельности на УСН. В случае возврата в дальнейшем к ОСН и наличия остаточной стоимости по ОС вычет повторно не производится.

Упрощенная система позволяет предприятиям упростить учет. Перед началом применения режима требуется оценить недостатки и положительные условия для подтверждения правильности выбора системы.

Изменения в 2016 годуДля организаций, которые работают по УСН, постоянно изменяются нормы законодательства:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Какие налоги платит ООО?

2016С 3 октября 2016 года появится четкое правило о том что зарплату нужно выдавать не позже 15-го числа следующего месяца, при этом между зарплатой и авансом должно пройти не больше 15 дней(т.е. если аванс 25-го, тогда срок для зарплаты – не позднее 10-го). Чтобы изменить условия нужно подписать доп.соглашение к трудовому договору(doc Word)

Налоги обязательныеНалоги организаций, обязательные при любом налоговом режиме

Платежи и отчетность за наёмных работниковНужно встать на учет в ПФ(в теч.30 дней),ФСС(в теч.10 дней),ФОМС(в теч.30 дней), а также поставить на учет(в такие же сроки) там каждого работника и выдать мед.полисы.

Среднесписочная (сдается, раз в год, в налоговую до 20 января) Бланк(50 кб.). Вновь созданные организации(не ИП) подают среднесписочную, не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана. Сведения СРЕДНЕСПИСОЧНОЙ численности работников Считается кол-во работников за каждый календарный день (в суб. и воскр. ставится кол-во, которое было в пятницу) причем считаются все - прогульщики, больные, в администр.отпуске. Потом все суммируется и делится на кол-во дней месяца. Получается среднесписочная численность за конкретный месяц. А за отчетный период(год) - суммируете среднесписочную численность за необходимое кол-во месяцев и делите на это самое кол-во месяцев.

С 3 октября 2016 года появится четкое правило о том что зарплату нужно выдавать не позже 15-го числа следующего месяца, при этом между зарплатой и авансом должно пройти не больше 15 дней(т.е. если аванс 25-го, тогда срок для зарплаты – не позднее 10-го). Чтобы изменить условия нужно подписать доп.соглашение к трудовому договору(doc Word)

Калькулятор зарплаты Расчет зарплаты, больничного и НДФЛ за определенный период.

Платежи в НалоговуюНДФЛ 13% за сотрудников (платятся в день выдачи зарплаты, один раз по итогам месяца) Перечислить 13% от зарплаты сотрудника(удержать из зп самого работника) начисленной в этом месяце

НДФЛ с отпускных надо перечислить не позднее дня их выплаты.

2-НДФЛ(раз в год сдается в налоговую до 1 апреля) Сведения по НДФЛ(13%) на каждого сотрудника - 2-НДФЛ образец с налоговыми вычетами

НДФЛ удерживается с зарплаты работника. Работодатель выступает здесь в роли налогового агента.

Платежи на социальное страхованиеНужно завлатить за работников в ПФР, ФФОМС, ТФОМС, ФСС (платятся ежемесячно не позднее 15-го числа следующего календарного месяца после зп).

Ставки 2016-2017 годаС 2012 года в ТФОМС не платят.

С 2014 года взносы и на страховую и на накопительную часть, перечисляют целиком на страховую, независимо от возраста. Потом ПФР сам их перераспределяет.

С 2015 года разные предельные суммы устанавливают для взносов для в ПФР это 711 т.р. и ФСС - 670 т.р.

С 2016 года предельные суммы для взносов для в ПФР это 796 т.р. и ФСС - 718 т.р.

Плательщики и коды плательщиков

Также работодатель обязан заплатить в ФСС от НС(несчастного случая) (от 0,2% для офиса ). Ставка ФСС от НС определяется по основному коду ОКВЭД.

Карточка(ежемесячно заполняется). Заполняется на кажого сотрудника(рекомендована, но не обязательна). Хранится на предприятии. Карточка индивидуального учета по страховым взносам

Отчеты в пенсионный(ежеквартально не позднее I-15.05, II-15.08, III-15.11, IV-15.02. С 2015 года другие сроки для тех кто подает в электронном виде: I-20.05, II-20.08, III-20.11, IV-20.02) Отчетность в виде Расчета по начисленным и уплаченным страховым взносам(персонифицированный учет). Сдается в электронном и печатном виде.Пошаговая инструкция: Отчет РСВ-1 ПФР: 2016-2017 (РСВ-1, СЗВ-6-2, СЗВ-6-1, АДВ-6-2, АДВ-6-3) в бесплатной программе Spu_orb

С 2012 года взносы в ПФР выплачиваются пока заработная плата, нарастающим итогом с начала года, не достигнет 512 000 рублей(для 13 года - 568 т.р. для 14 года - 624 т.р.). Потом платиться 10% на страховую часть ПФР(см. таблицу выше).

Платежи в пенсионный работодатель платит из своих средств. Платежи округляются до целых рублей.

Внимание! С 1 января 2015 года перечислять страховые взносы нужно будет в рублях и копейках.

Отчет и платёж в ФСС(I кв. - до 15 апреля / II кв. - до 15 июля / III кв. - до 15 октября / IV кв. - до 15 января - до 2015 года. С 2015 года сроки сдачи другие! Для тех кто подаёт в бумажном виде: I кв. - до 20 апреля / II кв. - до 20 июля / III кв. - до 20 октября / IV кв. - до 20 января. Для тех кто подает в электронном виде: I кв. - до 25 апреля / II кв. - до 25 июля / III кв. - до 25 октября / IV кв. - до 25 января) Заполненный образец 4-ФСС 2011 года. Расчет по форме 4-ФСС.

Платежи в ФСС работодатель платит из своих средств. Платежи ФСС платят с копейками.

Если у страхователя несколько видов экономической деятельности, причем они облагаются по разным ставкам ФСС НСиПЗ, то необходимо каждый год в срок до 15 апреля делать подтверждение основного вида экономической деятельности .

С помощью платного Онлайн-сервиса можно посчитать зарплату работников, сформировать платежки, сделать и сдать через интернет всю отчетно по работникам: РСВ-1, 4-ФСС, 2-НДФЛ. C 2015 года компании со средней численностью 25(было 50) и более человек обязаны сдавать отчетность через интернет. Остальные - по желанию.

Платежи и налоги уплачиваемые при любом налоговом режиме:Эти налоги платят в зависимости от вида деятельности при любом налоговом режиме

Какой налоговый режим выбрать упрощенку(УСН) или общий(ОСН)?

УСНУпрощенная система налогообложения (УСН, УСНО, упрощенка) .

C 1 января 2015 года налог на имущество будут обязаны платить на спецрежимах с офисных и торговых центров, когда в расчет берут кадастровую стоимость.

УСН - специальный налоговый режим. УСН самый выгодный режим для ведения бухгалтерии (баланс и отчет о прибылях и убытках сдают по упрощенным бланкам), а также уплаты налогов(НДС, налог на имущество, налог на прибыль(для организаций) не платят). Существует два вида упрощенки – доходы(6%) и доходы, уменьшенные на величину расходов.(5-15% зависит от региона). Кроме того УСН на доходах могут из налога вычесть платежи в пенсионный.

С 2015 года компании на УСН обязаны платить налог на имущество если оно оценивается исходя из кадастровой стоимости.

Переход на УСНДля перехода на УСН, доход организации должен быть не выше 45 млн. за девять месяцев. Заявление для действующей организации(в 2 экземплярах) подаётся в период с 1 октября по 31 декабря(94-ФЗ, ранее было до 30 ноября) и вступает в силу со следующего года. Вновь регистрируемые организации могут подать заявление вместе с документами на регистрацию или в течение 30 дней после(до 2013 года до 5 дней был срок). Образец уведомления перехода на УСН для организаций новых - Форма 26.2-1.xls Образец уведомления перехода на УСН для организаций переходящих с другого режима - Форма 26.2-1.xls (бланк утверждён приказом ФНС России от 02.11.2012 N ММВ-7-3/829@). В образце нужно поменять данные, выделенные красным. на свои. Необходимо "В качестве объекта налогообложения выбраны:" вписать "доходы" либо "доходы, уменьшенные на величину расходов". При переходе на УСН с ОСН, в заявлении пишите доходы без НДС. Для быстрого перехода можно ликвидировать ООО и снова открыть с УСН.

Статус налогоплательщика, применяющего УСН, может быть подтвержден оригиналом или заверенной копией информационного письма по форме №26.2-7 либо копией титульного листа налоговой декларации по единому налогу, уплачиваемому при применении УСН. C 2011 года уведомление №26.2-7(о праве применения упрощенки) дают только по запросу.

УСН ограниченияНе вправе применять УСН: организации, имеющие филиалы и (или) представительства(обособленное подразделение можно); банки; страховщики; ломбарды; с долей участия других организаций более 25%; с численностью работников больше 100 человек; стоимость основных средств и нематериальных активов, превышает 100 млн. рублей. См. полный список - Кто не может применять УСН? .

Виды УСНДля разных регионов разные ставки УСН доходы минус расходы от 5 до 15%. Для УСН доходы одна ставка во всех субъектах РФ - 6%

На УСН доходы расходы есть минимальный налог - 1% от доходов. Если расходы выше доходов. В следующих налоговых периодах разницу между уплаченным минимальным налогом и единым налогом при упрощенке можно включить в расходы (абз. 4 п. 6 ст. 346.18 НК РФ).

Регионы смогут с 2016 года снижать до 1 процента ставку налога УСН доходы. До 3 процентов - ставку УСН для «доходы минус расходы»(с 2017 по 2021 год).

Поменять УСН доходы-расходы на УСН доходы и наоборот, можно раз в год, с 1 января следующего года, уведомив налоговую до 31 декабря(94-ФЗ, ранее было до 20 декабря).

Как считать упрощенкуПод доходом при УСН понимаются все фактические денежные поступления(не важно когда договор заключен важно когда оплатили). Исключение: если вы сами себе средства перевели на р/с. Расходы при УСН: всё что участвует в вашей предпринимательской деятельности(зарплаты, материалы, аренда и пр. тут есть спорные моменты, например ИП сам у себя машину берет в аренду чтобы сделать это расходом). Перечисленный налог по УСН за прошлый год НЕ входит в состав расходов УСН. Налог УСН нужно округлять до рублей и оплачивать в рублях.

Для того чтобы внести товары в расход, при предпринимательской деятельности, их нужно покупать оптом, т.е. с оформлением накладной.

УСН(сдается раз в год в налоговую до 31 марта) Декларация по УСН.xls

УСН убыток за годПри упрощенке доходы-расходы: если за год в организации расходы превысили доходы(убыток), то организация вправе перенести сумму убытка на следующий год(убыток не может уменьшать налоговую базу более чем на 30 процентов), либо на один из следующих 10 лет. Перенести такой убыток можно только по итогам налогового периода. Уменьшить им авансовые платежи нельзя.

Если убытков было несколько - то они переносятся только в той очередности в которой были получены.

Убыток, полученный при применении иных режимов налогообложения, не принимается при переходе на «упрощенку».

УСН и агентский договор(НКО)(Минфин РФ: Письмо № 03-11-06/2/62 от 19.04.2011, но вопрос скользкий и у налоговых может быть своя позиция) ЖСК и ТСЖ, применяющий упрощенную систему налогообложения, при определении налоговой базы не учитывает вступительные взносы, членские взносы, паевые взносы, пожертвования, а также отчисления на формирование резерва на проведение ремонта, капитального ремонта общего имущества, которые производятся товариществу собственников жилья его членами. При агентском договоре сделка с третьими лицами агентом, выступающим от своего имени, но за счет принципала, должна быть совершена после заключения агентского договора и только в интересах принципала. При соблюдении вышеуказанных условий по сделке с третьими лицами у агента, применяющего упрощенную систему налогообложения, в составе доходов при определении объекта налогообложения учитывается только агентское вознаграждение.

Отсутствие деятельностиПунктом 8 статьи 346.13 НК предусмотрено уведомление налоговой о прекращении деятельности по УСН "не позднее 15 дней со дня прекращения такой деятельности". Но по сути этот пункт можно не исполнять. Т.к. налогоплательщик сам решает когда ему "прекращать". Тогда смысла подавать такое заявление вообще нет никогда. Также нет обязанности подавать его при ликвидации организации. См. письмо Минфина от 18.07.14 N 03-11-09/35436

ЕСХНСельхозпроизводители вправе выбрать Единый сельскохозяйственный налог(ЕСХН ). Он похож на УСН. Налоговая база: доходы-расходы. Налоговая ставка: всего 6% (очень выгоден). Также на ЕСХН меньше ставка страховых взносов за работников. Подробнее об ЕСХН .

ЕНВДЕдиный налог на вмененный доход (ЕНВД, вмененка)

Кто платит ЕНВД?

C 1 января 2015 года налог на имущество будут обязаны платить на спецрежимах с офисных и торговых центров, когда в расчет берут кадастровую стоимость.

С 1 июля 2014 года организациям на вмененном налоге необходимо платить налог на имущество(используемое во вмененной деятельности), но только с тех объектов недвижимости, для которых базой является кадастровая стоимость.

C 2013 года переход на ЕНВД добровольный! (N 94-ФЗ от 25 июня 2012 г. статья 2 п.22) в статье 346.28:"а) пункт 1 изложить в следующей редакции:". Организации и индивидуальные предприниматели переходят на уплату единого налога добровольно."). Добровольно уйти с единого налога на вменённый доход можно только с начала года и только на целый год. Если вы решите отказаться от вмененки то должны до 15 января 2013 года подать ЕНВД-3.xls для Организаций. Иначе вы до 2014 года обязаны будете применять ЕНВД(абз. 3 п. 1 ст. 346.28 НК РФ 2013).

Взносы, уменьшающие ЕНВД, можно перечислять даже по окончанию отчетного квартала, но до подачи отчетности(письмо Минфина от 26 января 2016 г. № 03-11-09/2852).

Есть ли ЕНВД в Москве? ЕНВД в Москве применялась только в отношении предпринимательской деятельности по распространению наружной рекламы с использованием рекламных конструкций(до 2012 года). В настоящее время в Москве нет ЕНВД.

C октября 2015 года власти региона могут самостоятельно снижать ставку по ЕНВД в пределах с 15 до 7,5 процентов. Т.е. смогут снижать налог в 2 раза.

Вам нужно уточнить о ЕНВД в ВАШЕМ регионе. Если ваш вид деятельности подпадает под ЕНВД, работать по этому виду вы сможете только на ЕНВД или УСН патенту.

Вводится в действие законами местных властей (в Москве почти нет его).

Вмененка может распространятся только:

Список видов деятельности ЕНВД 1. Оказание бытовых услугБытовые услуги, оказанные юрлицам, не подпадают под ЕНВД. Ветеринарные услуги и услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств не относятся к бытовым и могут быть оказаны на вменёнке как физ.лицам так и организациям.

2. Оказание ветеринарных услуг.

3. Оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств(С 2013 года услуги по проведению государственного технического осмотра транспорта).

4. Оказание услуг по хранению автотранспортных средств на платных стоянках.

5. Оказание автотранспортных услуг по перевозке пассажиров и грузов.

6. Розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 кв. м.

7. Розничной торговли, осуществляемой через киоски, палатки, лотки и другие объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети.

8. Оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 кв. м.

9. Оказание услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей.

10. Распространение и (или) размещение наружной рекламы.

11. Распространение и (или) размещение рекламы на автобусах любых типов, трамваях, троллейбусах, легковых и грузовых автомобилях, прицепах, полуприцепах и прицепах-роспусках, речных судах.

12. Оказания услуг по временному размещению и проживанию организациями и предпринимателями.

13. Оказания услуг по передаче во временное владение и (или) пользование стационарных торговых мест, расположенных на рынках и в других местах торговли, не имеющих залов обслуживания посетителей.

Оказание услуг юридическому лицу за безналичный через р/с(или наличный через) расчет не лишит права на применение вмененки.

Товары, реализация которых в розницу не подпадает под вмененку

Любые товары в случае продажи их по образцам и каталогам вне стационарной торговой сети, в том числе в виде почтовых отправлений (посылочная торговля), а также через телемагазины, телефонную связь и компьютерные сети

Реализация продукции собственного производства через розничную сеть является одним из способов извлечения доходов от осуществления деятельности в сфере производства готовой продукции и под ЕНВД не подпадает. Однако если организовано место общественного питание(кафе/ресторан) то оно уже подпадает под ЕНВД.

Если численность занятых в ЕНВД работников будет выше 100 человек - необходимо переходить на ОСН(на УСН также не может быть выше 100).

Переход на вмененкуНа ЕНВД переходят не по заявлениям, а по постановке на учет в налоговую как плательщик ЕНВД. Кроме того за другие виды деятельности(если такие ведутся), не подпадающие под ЕНВД, нужно отчитываться по УСН или ОСН. Совмещение УСН с ЕНВД. Не важно где зарегистрирован ИП, по ЕНВД нужно стать на учет отдельно по фактическому месту ведения деятельности в течении пяти дней после начала деятельности(первого дохода). Заполняете форму ЕНВД-1.doc для организаций. Штраф за опоздание с ЕНВД-1 до 10000 рублей(НК ст.116). Если у вас несколько магазинов (обособленных подразделений) в разных районах, то вы указываете их в форме ЕНВД-2 и в последствии подаете одну декларацию со всеми обособленными подразделениями, в налоговую где вы заполняли форму. Налоговая, в течение пяти дней, со дня получения заявления выдает уведомление о постановке на учет организации в качестве налогоплательщика ЕНВД. ИФНС в течение пяти рабочих дней со дня получения заявления выдает "вмененщику" уведомление о постановке на учет по форме N 1-3-Учет(ИП) или форме N 2-3-Учет(организации).

При постановке на учет как плательщик ЕНВД, расчет идет по полным месяцам: с месяца следующего за месяцем когда стали на учет(если регистрация ООО в том же месяце); за первый месяц оплата как за полный месяц(если регистрация организации была раньше, не в этом месяце). Вы имеете право не платить ЕНВД за календарный месяц, но при условии что в этом месяце вы не вели деятельность ни одного дня. Также необходимо снятся с учета ЕНВД, для этого заполняете форму ЕНВД-3.xls для Организаций. C 2013 года расчет вмененки будет производится начиная с даты постановки плательщика на налоговый учет (либо до дня снятия с учета). При расчете будет учитываться фактическая продолжительность ведения деятельности в календарных днях.

Вы имеете право после прекращения применения ЕНВД перейти на УСН с начала месяца. Образец заявления на УСН - Форма 2621_1.xls

Где платить вмененкуПлатится вмененка и сдаются декларации также по фактическому месту ведения деятельности(кроме: оказания автотранспортных услуг по перевозке пассажиров и грузов; развозной и разносной розничной торговли; размещения рекламы на транспортных средствах. По этим видам деятельности встают на учёт по месту нахождения организации). Также за сотрудников, которые заняты преимущественно в этом виде деятельности (который по ЕНВД) налоги и отчетность подается в ту же налоговую где и вмененка. Как делать вычеты из налога если подается несколько деклараций в законе не сказано, значит можно распределять сумму вычетов любыми долями.

ОСНТрадиционный режим налогообложения(общая система налогообложения, ОСН, основной) ООО.

ОСНО самый сложный налоговый режим. Если не подавать никаких заявлений, то, изначально все вновь регистрируемые организации и ИП находятся на ОСН

Включает: полный перечень налогов (НДС. налог на имущество, Налог на прибыль) и отчетности(баланс и отчет о прибылях и убытках), уплачиваемых ООО как налогоплательщиком, так и налоговым агентом.

Применение организацией ОСН оправдано лишь в том случае, если он ввозит товар на таможенную территорию России и в любом случае будет платить НДС на таможне. Также довод выбрать ОСН если подавляющее число клиентов ООО будут плательщики НДС.

Вкратце: как считать ОСНО? НДС отдельно. Налог на прибыль отдельно. Продали что-то за 1180 руб 1000руб - в доходы а 180 руб - НДС (они в доходы не входят!) Купили что-то для производства за 118 руб 100 руб в расходы а 18 руб НДС (в расходы не входят!) А затем два разных отчета Налог на прибыль это (Доход минус Расход ) х 20%(ставка зависит от региона и категории плательщика). Налог на прибыль = 1000-100=900*13%=117 руб. НДС это полученный 180 руб минус принятый к возмещению (уплаченный) 18 руб. НДС=162 руб.

Платежи по всем видам обязательного страхования можно включить в состав расходов про подсчете подоходного налога.

Перейти на УСН с ОСН, можно только с нового года, заранее подав заявление в период с 1 октября по 30 ноября

Можно совмещать ЕНВД и УСН или ЕНВД и ОСНО. По ЕНВД платится то что подпадает под налог ЕНВД, остальное - УСН. Если у ИП 2 вида деятельности УСН и ЕНВД, он должен вести раздельный учет. Расходы на УСН, в случае невозможности их разделения, определяются пропорционально доле доходов организации от деятельности, облагаемой ЕНВД, в общем доходе организации по всем видам деятельности и считаются нарастающим итогом с начала года.

Теперь, ниже сравнение трёх самых распространённых систем.

Таблица сравнения: УСН, ОСНО, ЕНВДСовмещать УСН и ОСНО нельзя, дается для сравнения. Можно выбрать или УСНО или ОСНО. А вот ЕНВД и Патент можно применять вместе с УСН и ОСНО.

Нулевая отчетность - Заполненные образцы нулевых деклараций УСН, ЕНВД, НДС, НДФЛ, Налога на прибыль, нулевой баланс.

Вопрос-ответ Декларации по почтеМожно отправлять отчетность по почте. ценным письмом с описью вложения в двух экземплярах. Отчет(декларацию) также вкладываете в 2 копиях. Вместе с документами, для ПФР необходимо вложить дискету. День когда вы отправите письмо(указанный в описи письма) будет считаться днем сдачи отчетности.

ШтрафыШтраф за отчетность в ПФР 5 % суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Штраф за несвоевременно сданную Декларации в налоговую. "1)если прошло менее 180 дней 5 процентов неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей." 2)если прошло более 180 дней 30% от суммы + 10% за каждый месяц (27.07.2010 № 229-ФЗ). Т.е. если вы налог УСН заплатили, а декларацию не сдали то штраф - 1000 рублей. Штрафы и пени в декларации не отображается.

Также на должностных лиц: Штраф за несвоевременно сданную Декларации в налоговую. "Нарушение установленных законодательством о налогах и сборах сроков представления налоговой декларации в налоговый орган по месту учета - влечет предупреждение или наложение административного штрафа на должностных лиц в размере от трехсот до пятисот рублей."(статья 15.5 КОАП). Отметим что ИП также несут административную ответственность как должностные лица.

При неуплате налогов или платежей в ПФР в срок, предусмотрена пеня в размере 1/300 умноженное на размер платежа и помноженная на ставку рефинансирования в день. Калькулятор пени

Заплатили больше? Неверный КБК? Если документы сдаете не личноПишем: Образец доверенности на сдачу отчетности в ИФНС и фонды ФСС, ПФР.doc. Часто в налоговой и пенсионном требуют заверять данную доверенность нотариально.

С помощью этого онлайн-сервиса можно вести бухгалтерию на ОСНО(НДС и налог на прибыль), УСН и ЕНВД, формировать платежки, 4-ФСС, РСВ-1, подавать любую отчетность через интернет и пр.(от 350 р/мес.). 30 дней бесплатно. При первой оплате(по этой ссылке ) три месяца в подарок.