Рейтинг: 4.2/5.0 (1627 проголосовавших)

Рейтинг: 4.2/5.0 (1627 проголосовавших)Категория: Бланки/Образцы

Лектор семинара: В. В. Семенихин

В счет расчетов за полученные товары компания может передать поставщику собственный вексель. Тем самым она оформляет коммерческий кредит и гарантирует оплату товаров. При этом задолженность по договору поставки не погашается. Вексель в данном случае служит обеспечением обязательства, которое дает право на отсрочку платежа. Это следует из статей 815 и 823 Гражданского кодекса РФ. Как правильно выдать собственный вексель, рассчитать проценты по векселю и учесть их при расчете налога на прибыль, читайте в конспекте семинара.

СЕРВИС ДЛЯ ПОДПИСЧИКОВ .

Получите персональный ответ лектора.

Уважаемые читатели! Конспект семинара обязательно поможет вам решить проблемы, с которыми вы, возможно, столкнулись, используя расчеты векселями. Ну а если ваша ситуация требует отдельного рассмотрения, то лектор Виталий Викторович Семенихин с удовольствием вам поможет. Воспользоваться сервисом можно с 1 по 30 октября. Кодовое слово ищите в № 10 за 2009 год на стр. 54.

ВОПРОС 1. Как оформить собственный вексель.

Итак, вексель – это долговая ценная бумага, в основе которой лежат отношения займа. Это следует из статей 143 и 815 Гражданского кодекса РФ. Векселя могут быть простыми и переводными. В простом векселе участвуют только две стороны: векселедатель и векселедержатель. Первая сторона выдает вексель и обязуется платить по нему. Вторая сторона в определенный срок вправе получить по векселю указанную в нем сумму денег. В отношениях по переводному векселю есть еще третья сторона – плательщик. Он обязан уплатить вексельную сумму при погашении векселя. То есть в этом случае векселедатель не является должником.

Следующая градация: векселя могут быть дисконтными, процентными или смешанного типа. Дисконтными считаются векселя, которые передаются векселедержателю по цене ниже номинальной стоимости, но погашаются по номиналу. Независимо от того, есть дисконт или нет, вексель может предусматривать начисление процентов.

Также на практике зачастую используют понятие финансового и товарного векселя, хотя такое деление законодательством не предусмотрено. Допустим, вы выписали вексель заимодавцу. В этом случае вексель считается финансовым. В то же время вексель может использоваться в расчетах между организациями за товары, работы, услуги, то есть выступать как средство платежа. Такие векселя называют товарными. Именно об этой категории векселей и пойдет сегодня речь.

Рассмотрим, как оформить простой собственный вексель. Прежде всего компания может воспользоваться специальным бланком. Он утвержден постановлением Правительства РФ от 26 сентября 1994 г. № 1094. Для того чтобы составить вексель, нужно просто заполнить все необходимые реквизиты этого бланка. Единственное ограничение – бланк векселя единого образца могут использовать только организации, расположенные на территории России. Об этом сказано в пункте 7 постановления Правительства РФ от 26 сентября 1994 г. № 1094.

Приобрести бланки векселей можно в территориальных отделениях казначейства или через банки. ( Пункт 4 постановления Правительства РФ от 26 сентября 1994 г № 1094)

Приказом от 26 июня 2000 г. № 171 Минфин России установил единую цену реализации бланков векселей на всей территории России – 100 руб. за один экземпляр.

Замечу, что специальный бланк не обязателен к применению. Он носит рекомендательный характер. На это указывает пункт 2 информационного письма ВАС РФ от 25 июля 1997 г. № 18. Само же постановление Правительства РФ от 26 сентября 1994 г. № 1094 к форме векселей не устанавливает специальных требований.

Поэтому компания может составить вексель и в произвольной форме. Главное – указать все обязательные реквизиты. Они прописаны в статье 75 Положения о переводном и простом векселе, утвержденном постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341. К ним относятся:

– наименование «вексель», включенное в текст документа и выраженное на том языке, на котором этот документ составлен;

– простое и ничем не обусловленное обещание уплатить определенную сумму;

– место, в котором должен быть совершен платеж;

– наименование того, кому или по приказу кого платеж должен быть совершен;

– дата и место составления векселя;

– наименование организации-векселедателя, должность, Ф. И. О. лица, которое подписывает вексель, и его подпись.

Учтите, что, если хотя бы один из реквизитов отсутствует, данный документ не имеет силы простого векселя. Правда, здесь допускаются некоторые исключения. Во-первых, если не указан срок платежа, считается, что вексель подлежит оплате по предъявлении. Во-вторых, при отсутствии особого указания место составления документа считается местом платежа и вместе с тем местом жительства векселедателя. И в-третьих, вексель, в котором не указано место его составления, признается подписанным в месте, обозначенном рядом с наименованием векселедателя. ( Cтатья 76 Положения о переводном и простом векселе, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г № 104/1341)

Срок платежа может быть указан несколькими способами:

– во столько-то времени от предъявления;

– во столько-то времени от составления;

– на определенный день.

На это указывают статьи 33, 77 Положения о переводном и простом векселе, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341.

Срок платежа на определенный день выражается в виде формулировки: «обязуюсь заплатить 1 июня 2010 года».

Обратите внимание: срок платежа, назначенный путем указания точного количества дней от составления векселя, считается наступившим в последний из этих дней, а не в день после него. День даты составления векселя в счет периода не входит. Когда период времени от составления векселя определяется месяцами, срок платежа наступает в то число последнего месяца, которое соответствует дате составления векселя. А если в этом месяце такого числа нет, то в последнее число этого месяца.

Вексель сроком «по предъявлении» оплачивается в день его предъявления. Он должен быть предъявлен к платежу в течение года со дня его составления. При этом векселедатель может установить, что такой вексель может быть предъявлен к платежу не ранее определенного срока.

Вексель сроком «во столько-то времени от предъявления» должен быть предъявлен к платежу в течение года со дня его составления, если иное не оговорено в самом векселе.

Замечу, что в векселе со сроком оплаты «по предъявлении» или «во столько-то времени от предъявления» может быть предусмотрено условие о начислении процентов. Процентная ставка должна быть указана в векселе. Если в векселе условие о процентах не прописано, то проценты не начисляются.

По векселям со сроком оплаты «во столько-то времени от составления» и «на определенный день» может быть предусмотрен только доход в виде дисконта. Это логично. Ведь срок оплаты по таким векселям определен. Стало быть, и сумма дохода известна. Следовательно, предусматривать начисление процентов не имеет смысла.

Теперь о том, кто должен подписывать собственный вексель компании. Обычно подпись на векселе ставит законный представитель организации, который вправе действовать от имени организации без доверенности. Например, генеральный директор. Подписи главного бухгалтера на векселе не требуется. Мало того, она может повлечь за собой неприятные последствия для самого главного бухгалтера. В суде его подпись может быть признана в качестве аваля, то есть поручительства. И если компания не исполнит обязательства по векселю, то эта обязанность ляжет на поручителя. (Статьи 8, 77 Положения о переводном и простом векселе, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г № 104/1341)

Еще один важный момент. Подпись на векселе должна быть оригинальной. Факсимильное воспроизведение подписи здесь не пойдет. Хотя пункт 2 статьи 160 Гражданского кодекса РФ и допускает на документах подпись в виде факсимиле. Однако вексельное законодательство не предусматривает проставление факсимильной подписи на векселе.

– Нужно ли на векселе ставить печать организации?

– Печать на собственном векселе компания может не ставить. Вексельное законодательство этого не требует. Но на практике иногда компании заверяют выданные векселя печатью. Это не считается ошибкой. Поэтому, если поставщик попросит поставить на векселе печать организации, вы можете это сделать.

– У меня еще один вопрос. Можно ли составить вексель на иностранном языке?

– Можно. Вексель может оформляться как на русском, так и на иностранных языках. Единственное, наименование документа «вексель» и текст должны быть написаны на одном языке.

ВОПРОС 2. Как определить сумму процентов или дисконт за отчетный период .

Предположим, ваша компания передала поставщику собственный вексель, который предусматривает начисление процентов.

Определить сумму процентов по векселю за отчетный период можно по следующей формуле:

P = N × St. K × T,

где P – сумма процентов по векселю за отчетный период;

N – номинальная стоимость;

St – процентная ставка;

K – количество календарных дней в периоде, за который установлена процентная ставка. Например, 365 дней для годовой процентной ставки;

T – количество календарных дней обращения векселя в отчетном периоде, в течение которых начислялись проценты.

Обратите внимание: при расчете процентов сам день составления векселя или более поздняя дата, указанная на нем для начисления процентов, в расчет не включается. ( Статья 73 Положения о переводном и простом векселе, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г № 104/1341)

Поэтому расчет процентов надо начинать со дня, следующего за днем составления векселя, но не ранее чем он был передан контрагенту.

Последним днем начисления процентов считается день, когда вексель нужно предъявить к погашению. Либо последним днем считается день, когда заканчивается период начисления процентов, если он специально оговорен в векселе и не совпадает с датой погашения.

Рассмотрим пример. 15 июня 2009 года компания получила от поставщика материалы на сумму 118 000 руб. в том числе НДС 18 000 руб. и приняла их к учету.

В счет оплаты материалов в этот же день компания выписала поставщику процентный вексель номиналом 118 000 руб. Срок платежа по векселю – «по предъявлении». В векселе предусмотрено начисление 5 % годовых с момента его составления. 24 августа 2009 года поставщик предъявил вексель к оплате. В этот же день компания его погасила.

Получается, что период обращения векселя в июне составляет 15 календарных дней, в июле – 31 календарный день, в августе – 24 календарных дня.

Рассчитаем сумму процентов по выданному векселю.

За июнь 2009 года она будет равна 242, 47 руб. (118 000 руб. × 5 %. 365 дн. × 15 дн.); за июль – 501,10 руб. (118 000 руб. × 5 %. 365 дн. × 31 дн.); за август – 387,95 руб. (118 000 руб. × 5 %. 365 дн. × 24 дн.).

Далее перейдем к дисконтным векселям. Дисконтные векселя выдают на сумму, превышающую размер кредиторской задолженности перед поставщиком. Такую разницу между номиналом векселя и суммой долга и называют дисконтом. Рассчитать сумму дисконта за отчетный период можно по формуле:

d = (N – C). k × T,

где d – сумма дисконта за отчетный период;

N – номинальная стоимость;

C – стоимость, по которой вексель был передан контрагенту;

k – количество календарных дней до конца срока обращения векселя;

T – количество календарных дней обращения векселя в отчетном периоде.

Расчет дисконта за отчетный период начинается со дня, следующего за днем составления векселя, но не ранее, чем он был передан контрагенту. Если вексель был передан поставщику в прошлом отчетном периоде, то расчет нужно начинать с первого дня отчетного периода.

Последним днем распределения дисконта считается последний день отчетного периода, если вексель находится в обороте, либо день, когда вексель нужно предъявить к погашению.

ВОПРОС 3. Как отразить в учете выдачу векселя и проценты (дисконт) по нему.

Рассмотрим бухгалтерский учет расчетов по собственному векселю, переданному в оплату товаров. Задолженность по собственным векселям нужно учитывать обособленно на счете 60 «Расчеты с поставщиками и подрядчиками». Например, для этого можно открыть специальный субсчет «Векселя выданные».

При передаче собственного векселя поставщику вы делаете проводку:

ДЕБЕТ 60 КРЕДИТ 60 субсчет «Векселя выданные»

– выдан собственный вексель в обеспечение оплаты товаров.

Проценты по векселю и дисконт нужно отражать отдельно от вексельной суммы как кредиторскую задолженность. ( Пункт 15 ПБУ 15/2008)

Для этого также к счету 60 можно открыть специальный субсчет.

В общем случае проценты по векселю включаются в прочие расходы организации. То есть вы ежемесячно начисляете проценты по дебету счета 91:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 60 субсчет «Расчеты по процентам с векселей выданных»

– начислены проценты по собственному векселю.

Исключение из этого правила – ситуация, когда приобретается инвестиционный актив. В этом случае проценты нужно включить в первоначальную стоимость инвестиционного актива. На это указывает пункт 7 ПБУ 15/2008. Соответственно начисленные проценты отражаются по дебету счета 08 и кредиту счета 60.

Что касается учета дисконта, то здесь, собственно, два варианта. Первый вариант – учитывать дисконт равномерно в течение срока обращения векселя. И второй вариант – списать всю сумму дисконта единовременно. На мой взгляд, лучше выбрать первый вариант. Причем предварительно учесть сумму дисконта на счете 97. А затем ежемесячно равномерно списывать его со счета 97 в дебет счета 91 субсчет «Прочие расходы». Дело в том, что пункт 15 ПБУ 15/2008 основным способом учета расходов признает именно равномерное включение в состав прочих расходов. Кроме того, равномерный способ учета дисконта в расходах позволит вам сблизить бухгалтерский и налоговый учет. Поскольку в налоговом учете расходы в виде дисконта, так же как и процентов, нужно признавать постепенно. Об этом мы сейчас и поговорим.

Сразу скажу, что сама по себе выдача векселя и его оплата не приводят к появлению расходов у компании-векселедателя. Это следует из пункта 12 статьи 270 Налогового кодекса РФ.

Расходами будут только проценты или дисконт, который в целях налогообложения приравнивается к процентам. (Пункт 3 статьи 43 Налогового кодекса РФ)

Они включаются во внереализационные расходы на конец месяца или на дату погашения векселя. Основание – подпункт 2 пункта 1 статьи 265 Налогового кодекса РФ.

Учтите, что расходы эти нормируются. При этом, согласно пункту 1 статьи 269 Налогового кодекса РФ, существует два способа нормирования. Первый способ заключается в том, что предельная величина процентов не должна отклоняться более чем на 20 процентов от среднего уровня процентов по аналогичным долговым обязательствам, выданным в том же отчетном периоде на сопоставимых условиях. При этом сопоставимыми считаются условия, если долговые обязательства выданы в той же валюте, на те же сроки, в сопоставимых объемах, под аналогичные обеспечения. Все эти критерии сопоставимости являются обязательными. Выбрать только один или несколько из них компания не вправе. Так разъяснили специалисты ФНС России в письме от 19 мая 2009 г. № 3-2-13/74. Второй способ – предельная величина процентов принимается равной ставке рефинансирования, увеличенной в два раза при оформлении долгового обязательства в рублях. (Пункт 1 статьи 269 Налогового кодекса РФ, статья 5 Федерального закона от 19 июля 2009 г № 202-ФЗ)

Замечу, что организация вправе выбрать любой из способов расчета независимо от наличия сопоставимых долговых обязательств. На это указывает статья 4 Федерального закона от 19 июля 2009 г. № 202-ФЗ.

Выбранный способ расчета предельной величины процентов нужно закрепить в налоговой учетной политике.

Таким образом, сначала вы рассчитываете сумму процентов по векселю за отчетный период. Как это делать, мы уже разобрали. Также нужно рассчитать максимальную величину процентов, которую можно учесть при расчете налога на прибыль.

Затем сравниваете эти две величины. Наименьшую из них вы включаете в расходы, уменьшающие налоговую базу по прибыли.

Такой же алгоритм используется и в случае, если вексель дисконтный.

– Виталий Викторович, а на какую дату брать ставку рефинансирования при расчете предельной величины процентов?

– Если вексель не содержит условие об изменении процентной ставки в течение всего срока его действия, то берется ставка рефинансирования на дату выдачи векселя. В других случаях – на дату признания расхода в виде процентов. Вы можете посмотреть письмо Минфина России от 23 мая 2007 г. № 03-03-06/2/87.

О СЕМИНАРЕ

Место проведения: г. Москва

Тема: «Особенности денежных расчетов»

Длительность: 8 часов

Количество участников: 24 человека

Стоимость: 5300 рублей

Компания-организатор: «Экспертбюро Семенихина», тел. (495) 940-70-59,

www.vvs7.ru

С какого дня начислять проценты по векселям

Если ваш вексель срочный или «по предъявлении», то проценты нужно начислять со дня, следующего за днем составления векселя. На это указывает пункт 73 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341.Иначе обстоит дело с векселями, которые выписаны «по предъявлении, но не ранее». Здесь основной вопрос в том, нужно ли начислять проценты за то время, пока самая ранняя возможная дата предъявления векселя к платежу еще не наступила.ВАС РФ неоднократно отмечал, что за указанный период проценты не должны начисляться. В качестве примера можно привести постановление Президиума ВАС РФ от 6 февраля 2007 г. № 13760/06. Там была рассмотрена конкретная ситуация: проценты по векселям сроком погашения «по предъявлении, но не ранее 20 ноября 2005 года», подлежат начислению с 20 ноября 2005 года. Если же вы намерены выплачивать проценты с даты составления, рекомендуем обязательно сделать об этом оговорку на самом бланке векселя. Это поможет обосновать расходы.

Рекомендуйте статью коллегам:

Нашла письмишко. Денис подтверждает Вашу правоту, буду переделывать.

Особенности определения налоговой базы по налогу

на прибыль по операциям с ценными бумагами

В каком разделе налоговой декларации по налогу на прибыль

следует отражать обороты по приобретенным векселям Сбербанка, а

именно приобретение и погашение?

В каком разделе декларации следует отражать стоимость бланков

векселей, так как по налогу на прибыль затраты по приобретенным

бланкам векселей не уменьшают налогооблагаемую базу.

Особенности определения налоговой базы по налогу на прибыль по

операциям с ценными бумагами регулируются положениями ст.280 гл.25

НК РФ. В соответствии с п.2 указанной статьи расходы при реализации

(или ином выбытии) ценных бумаг определяются исходя из цены

приобретения ценной бумаги (включая расходы на ее приобретение),

затрат на ее реализацию, суммы накопленного процентного (купонного)

дохода, уплаченной налогоплательщиком продавцу ценной бумаги. При

этом в расход не включаются суммы накопленного процентного

(купонного) дохода, ранее учтенные при налогообложении. Таким

образом, считаем, что оплата бланков векселей является расходом,

связанным с приобретением векселей, и включается в расходы при

реализации (или ином выбытии) ценных бумаг.

Для расчета налоговой базы по налогу на прибыль по операциям с

ценными бумагами, не обращающимся на организованном рынке ценных

бумаг, в Декларации по налогу на прибыль предусмотрен отдельный лист

- Лист 06. Так, номинальная стоимость выбывшего векселя (100000

руб.) будет отражена по стр.010 Листа 06 Декларации по налогу на

прибыль, утвержденной приказом МНС РФ от 07.12.2001 N БГ-3-02/542, а

расходы, связанные с его выбытием, будут отражены по стр.030 Листа

06. Таким образом, финансовым результатом по данной операции будет

убыток в размере 2000 руб. (стр.040, Лист 06), на который в

соответствии с п.10 ст.280 НК РФ налогоплательщик вправе уменьшить

налоговую базу, полученную по операциям с ценными бумагами в

отчетном (налоговом) периоде (перенести указанные убытки на

будущее), в порядке и на условиях, которые установлены ст.283 НК РФ

(отражается в соответствующих строках Листа 06 Декларации). Если

налоговая база в следующих отчетных (налоговых) периодах по таким

операциям не возникнет, то будет происходить накопление убытков по

операциям с ценными бумагами, которые не уменьшают налоговую базу по

основной деятельности. Налогоплательщик вправе осуществлять перенос

убытка на будущее в течение десяти лет, следующих за тем налоговым

периодом, в котором получен этот убыток (п.2 ст.283 НК РФ).

Д.И.Павленко,

Генеральный директор

ООО "Фирма "ФИН-АУДИТ"

Вексель – это обязательство одного человека перед другим в выплате денежного долга записанное на бумажном носителе. Данный вид кредита оформляется в соответствии с требованием Российского законодательства по специальным нормам и в соответствии с Единообразным законом о переводном и простом векселе. У векселя универсальное значение и он выдается занимателем кредитору. Это платежный документ.

Различают два вида векселей: простой (соло-вексель) и переводной вексель тратта.

Простой вексель – это простая долговая расписка. Выплату по простому векселю осуществляет должник-векселедатель самостоятельно. Однако векселедателей одного и того-же векселя может быть много.

В случае с переводным векселем, платеж по векселю производит не векселедатель, но третье лицо – Плательщик, которому векселедатель предлагает за него заплатить векселедержателю. Отличительной особенностью переводного векселя от простого является то, что в начале, оформляется согласие третьего лица (Плательщика по векселю) на уплату денежных средств – «акцепт». В этом случае на векселе ставится особая отметка «акцептован» или «обязуюсь уплатить».

Таким образом, посредством акцепта Плательщик взял на себя обязательство по уплате займа. Теперь Плательщик называется акцептантом и генеральным должником по вексельному документу. Для простановки данных акцептанта в бланке переводного векселя имеется специальное поле «Для акцепта».

Отличие ТРАТТА от простого векселя.Итак, разница между простым векселем и переводным состоит в том, что платеж по простому векселю осуществляет Векселедатель, а по переводному векселю акцептованный Плательщик.

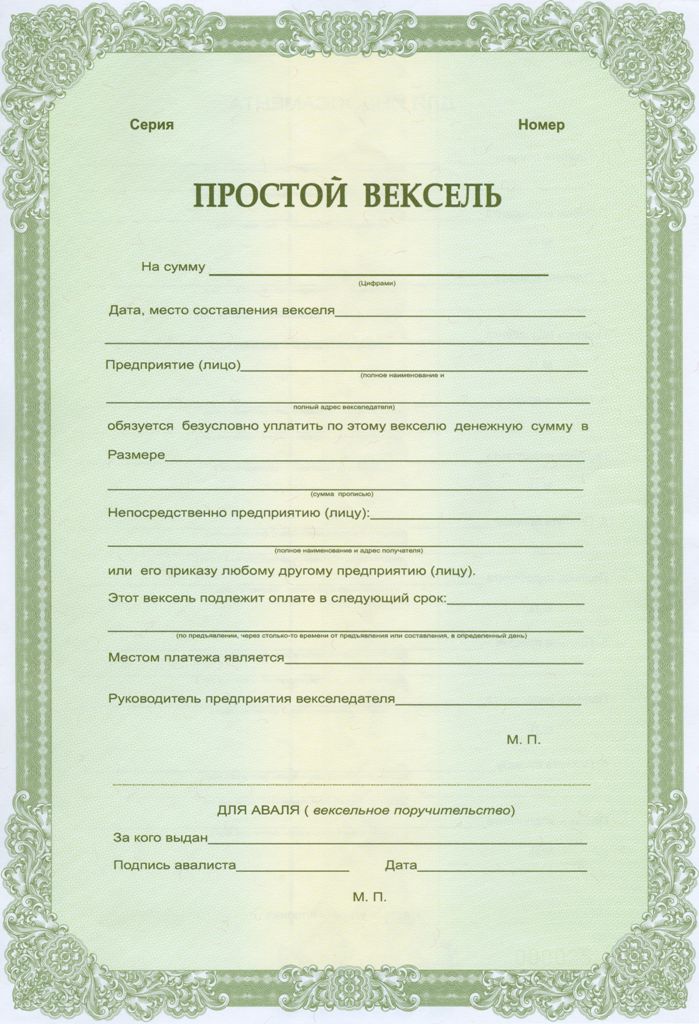

Форма бланка простого векселя содержит графу. где указывается лицо, наименование предприятия и адрес Векселедателя и далее «обязуется безусловно уплатить по этому векселю…»

Форма же бланка переводного векселя звучит так: «Прошу предприятие (лицо)…» далее указывается наименование и адрес Плательщика- «… уплатить по этому векселю».

В нижней части бланка переводного векселя имеется графа «Для акцепта (принятие к платежу)», где Плательщик в случае согласия должен заполнить графу «принял в сумме», а также поставить свою подпись и дату.

Векселедержатель может до окончания срока возврата денежных средств по векселю от векселедателя, передать его другому лицу. В этом случае ставится специальная подпись «индоссамент». Лист «Для индоссамента» смотрите на оборотной стороне бланка векселя. Или может добавляться специальный лист «аллонж». Место подклейки аллонжа также отмечено на оборотной стороне бланка переводного или простого векселя.

Если третье лицо дает гарантии по вексельному документу, то это называется «аваль», таких лиц именуют авалистами. Обязательно при его оформлении ставится гарантийная подпись и подпись лица-авалиста. За поручительство авалист берет комиссионные. Отметка авалиста ставится внизу лицевой части бланка векселя.

Также вас может заинтересовать:

Еще с давних времен люди думали, как лучше перевести товарно-денежные отношения.

Сначала вексель создавался, чтобы перевести в неформальную сферу товарно-денежные отношения.

Сейчас же этот документ – это долговая ценная бумага, которая оформляется по определённой форме.

Человек, который держит у себя такую бумагу, называется векселедержателем.

Безусловно, важно то, что передать ее другому лицу можно.

Вексель может быть или стать именной ценной бумагой: происходит тогда, когда указывается имя держателя.

ВидыЕсли говорить о простом векселе, то это подтверждение того, что векселедатель обязывается вернуть деньги без всяких условий векселедержателю.

Из данного видео, вы узнаете, что такое вексель и некоторые нюансы данной ценной бумаги.

Тратта или переводной вексель – это такая же ценная бумага, где векселедатель дает плательщику письменное распоряжение.

Оно касается того, что плательщик обязан вернуть названую сумму.

Важная процедура – акцепт векселя.

Она касается принятия обязательств уплатить по переводному векселю всю денежную сумму.

Еще разница между обычным простым и переводным векселем является в том, что первый включает в себя участия двух сторон: векселедатель и плательщик, если же говорить о переводном (тратта), то он включает участие трех сторон: векселедатель, плательщик и человек, которому платят деньги.

Подразделить эти ценные бумаги можно еще на несколько групп: именные и ордерные.

ОформлениеОчень важным вопросом является правильное оформление данной ценной бумаги.

Учитывая то, что это очень ценная бумага, есть определенный стандарт заполнения документа.

Оформление регулируется не Гражданским кодексом, как думают многие, а специальным вексельным правом ( утвержден правительством РФ).

Главное запомнить следующее:

В этом видео вам расскажут правила оформления. Приятного просмотра!

Еще есть несколько правил, которые гласят, что именно должен содержать документ в соответствии с Постановлением № 104, 1341.

Если документ не имеет всех вышеперечисленных моментов, то юридическая сила на него не действует, за исключением следующих случаев:

Чтобы оплатить нужную сумму, которая указана в ценной бумаге, надо предъявить ее нужному лицу, в нужном месте и в нужное время.

Нужное – это то, которое указано в данном векселе.

Когда происходит расчет, следует написать заявление, которое будет свидетельствовать о том, что долг погашен.

Как рассчитать НДС 18%, подскажет эта статьи. Советуем всем ознакомится!

Отсюда. можно скачать образец трудового договора с водителем.

Очень важно следить за тем, чтобы в заявлении были указаны реквизиты, совпадающие с реквизитами в документе.

Очень много людей допускают неосторожность, не делая копии и не оставляя их.

Стоит отметить, что это крайне опасно.

Если оплата не происходит, например: нет плательщика по указанному месту или в дом, где живет плательщик, не пускают – считается уклонением от оплаты.

Тогда векселедержатель вправе обратиться с иском в суд.

Конечно, существует множество нюансов.

Если векселедержатель решил подать в суд, то ему надо представить доказательства того, что были попытки получить расчет по векселю.

Естественно, возникает множество проблем, если плательщик не платит или его нельзя найти.

Суд, конечно, может помочь в этом деле, но, к сожалению, придется сильно потрудиться и потратить много времени, чтобы найти доказательства того, что должник уклоняется от оплаты данной суммы по векселю.

Как правило, при предъявлении векселя, плательщик проверяет документ или делает экспертизу, в которую входит: непрерывность индоссаментов и действительность/подлинность документа.

Стоит отметить, что такая ценная бумага, как вексель, не является эмиссионной, а значит, не требует государственной регистрации.

Конечно, это влияет на многие показатели.

![]()

Вексель – это ценная долговая бумага, удостоверяющая право держателя требовать оплаты суммы долга спустя определенный срок в оговоренном месте. Вексель является уникальным в своем роде документом, который кардинально отличается как от других долговых бумаг, так и от ценных бумаг. Вексельное право регулируется отдельным законом, установленным на международном уровне. Более подробно о том, что такое вексель, какие его разновидности бывают и где он используется, расписано в статье «Что такое вексель простыми словами?» Сейчас же я предоставлю вам образец векселя и расскажу, как правильно оформить данный документ, какие «подводные камни» существуют и какие ошибки допускают неосведомленные в вексельном праве люди.

Образец векселя! Простой шаблон! Вексель27 октября 2015 года, г. Москва

Векселедатель ООО «Строймастер» обязуется по этому векселю заплатить 1 000 000 руб. (один миллион рублей) векселедержателю ОАО «Каштан» не позже срока двух лет со дня составления векселя. Место произведения оплаты – отделение банка «Сбербанк России» по адресу: Москва, ул. Новомосковская, д. 34.

Директор ООО «Строймастер» ______________/Аверченко И.П./

Главный бухгалтер ООО «Строймастер»»___________/Нестерова З.К./

Место для аваля

Авалировано банком «Сбербанк России» от 28 октября 2015 года за векселедателя ООО «Строймастер».

Итак, это был образец простого векселя, выданного одним юридическим лицом в пользу другого. Выступать в качестве векселедателя и векселедержателя могут и физические лица. В образце также указан аваль, о котором речь пойдет позже.

В том случае, если данный вексель будет передаваться другим лицам, а вместе с ним – право на требование долга, на обратной стороне ценной бумаги необходимо делать специальные надписи – индоссаменты. Надпись делается каждый раз, когда права по векселю передаются. Индоссамент состоит из обязательного слова «Платите…», которое должно указывать на лицо или организацию, что стало новым векселедержателем. После этого ставится подпись предыдущего векселедержателя, если это физическое лицо, а также подписи директора, главного бухгалтер и печать, если юридическое. Обратите внимание, что все предыдущие держатели векселя несут солидарную ответственность перед настоящим в том случае, если векселедатель окажется неплатежеспособным. Об этом моменте подробнее написано в статье, ссылка на которую дана в самом начале страницы. Сейчас же предоставлю образец оборотной стороны векселя с несколькими индоссаментами:

Платите ООО «Высокие технологии».

Директор ОАО «Каштан» ______________/Петрушенко Р.О./

Главный бухгалтер ОАО «Каштан»___________/Дубков А.Е./

Платите Дмитриеву В.Н.

Директор ООО «Высокие технологии» ______________/Петров Р.Н./

Главный бухгалтер ООО «Высокие технологии»___________/Климова Н.К./

Платите Сидорову З.О.

Дмитрием В.Н. ____________

Платите ОАО «Транзит»

Сидоров З.О. __________

Платите ЧП «Гринев и компаньоны»

Директор ОАО «Транзит» ______________/Горбунов А.Н./

Главный бухгалтер ОАО «Транзит»___________/Чеботарев Л.Н./

Как видно, права по векселю могут передаваться как между юридическими лицами, так и между физическими. Форма предприятия не имеет никакого значения, главное – наличие всех необходимых реквизитов. Если выданный вексель был не именным, а ордерным, подобные надписи бы не потребовались, достаточно просто передать бумагу другому лицу.

Вексель – это своеобразный платежный инструмент, который часто используется для совершения сделок между предпринимателями, особенно в Западных странах. Нередко векселя продаются банкам, ими можно оплачивать поставку определенного оборудования или услугу. Более подробно о применении векселя было расписано в статье, ссылка на которую предложена в самом начале страницы. Если вы хотите досконально изучить тему векселей – настоятельно рекомендую ознакомиться с данным материалом. Далее же будут расписаны еще несколько важных моментов, связанных с правильным составлением векселя.

Что такое аваль и зачем он нужен?Аваль – это своеобразное поручительство, которое иногда присутствует на векселе. В принципе, аваль не есть обязательным реквизитом ценной бумаги, но он прибавляет ему стоимость. Что же означает эта надпись?

Когда солидная компания, банк или просто состоятельный человек ставит на векселе свой аваль, он поручается за платежеспособность векселедателя и несет с ним солидарную ответственность. В том случае если по истечении срока векселедатель будет неспособен оплатить долг – его могут взыскать с лица, поручившегося за него. Таким образом, авалированный вексель дает больше гарантий его держателю, т.к. при возникновении проблем с должником, он может потребовать оплаты с лица, за него поручившегося.

Само собой, просто так аваль на векселе не поставят. Иногда это делается по знакомству, как и в случае с поручительством при взятии кредита, а иногда крупный банк ставит на документе свой аваль, при этом взимая определенную плату как компенсацию за свои риски. Большинство же векселей не имеют аваля, а значит, ценятся на порядок меньше. Своеобразной заменой авалю может послужить несколько индоссаментов на ценной бумаге. Чем больше раз документ передавался из рук в руки, тем больше лиц ответственны за исполнение обязательств по нему. Все это напрямую влияет на стоимость ценной бумаги, если её захотят продать банку либо др. лицу.

Правила заполнения векселя:

Это были ключевые правила оформление векселя. В остальном же он может быть заполнен произвольно. Законодательство не требует точного соблюдения текстового шаблона. Главное – чтобы в тексте было прямо указана обязанность лица заплатить определенную сумму в оговоренном месте.

Некоторые тонкости и нюансы:

Итак, сегодня вы получили образец векселя, а также узнали, как его правильно заполнять и использовать. Знание всех этих правил и нюансов позволит с минимальными рисками совершить сделку с использованием векселя, какую бы цель она не преследовала. Для получения более точной и подробной информации вы можете обратиться к Федеральному Закону «О простом и переводном векселе», либо к Женевской Конвенции от 1930 года «О единообразном законе о векселях».

Всем успехов и состоятельной жизни!

Искренне ваш, Виктор Самойлов!