Рейтинг: 4.1/5.0 (1690 проголосовавших)

Рейтинг: 4.1/5.0 (1690 проголосовавших)Категория: Бланки/Образцы

Avolm Знаток (375), закрыт 3 года назад

Я ИП. Оказываю фотовидеоуслуги, полиграфия в основном для населения, но есть организации и ИП.

Вопрос 1. Нужна ли печать для бланков строгой отчётности или подписи будет достаточно? (не очень хочется делать печать)

Вопрос 2. Заявлено у меня 5 видов деятельности, книгу доходов вести нужно отдельно по каждому виду, это точно, а бланки строгой отчётности без разницы как выдавать?

Вопрос 3. Можно ли работать мне с юр. лицами по безналичному расчёту? (чтобы не использовать кассовый аппарат для себя, а БСО выдавать ЮЛ нельзя. )

Заранее благодарю ответы. Можно ответить на некоторые вопросы, если некоторые будут не очень ясны. Просто как начинающему ИП всё не очень то легко.

Елена Оракул (59623) 3 года назад

1.печать нужна

2.книга у предпринимателя одна. это точно. обычно каждому виду услуг соответствует свой БСО.

3.можно. даже нужно

ЛАРА Мыслитель (6703) 3 года назад

Печать ИП делать не надо, если не хочешь. По закону можно работать без печати. Книга одна, пишутся доходы и расходы. Открой себе счет в Сбербанке и работай с юр. лицами. Бланки строгой отчетности могут использовать юр. лица. Эти бланки надо заказывать в типографии и они под номерами. Бланки берутся на баланс предприятия. Предприятие вправе использовать бланки или кассовый аппарат. Только по бланкам нельзя брать предоплату, выписывается вся сумма сразу.

Источник: Свой бизнес 23 года

Светлана Угарова Просветленный (31611) 3 года назад

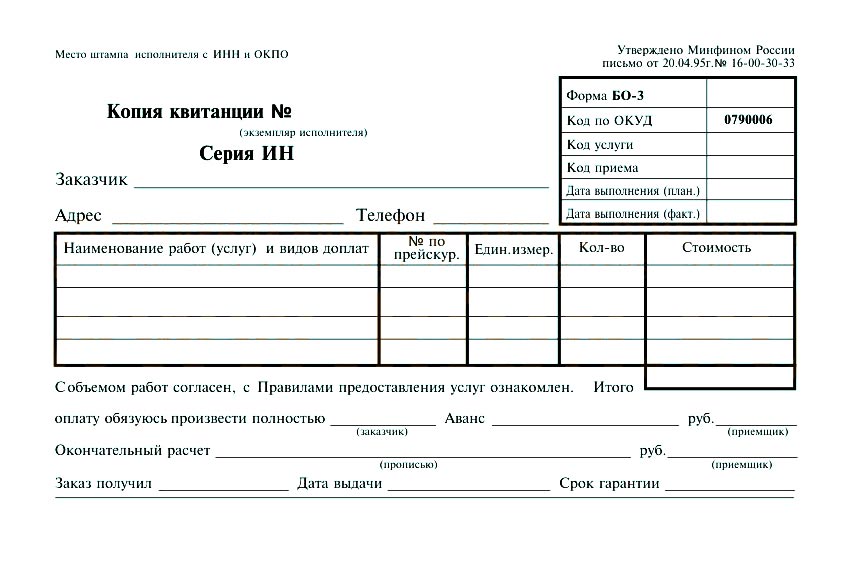

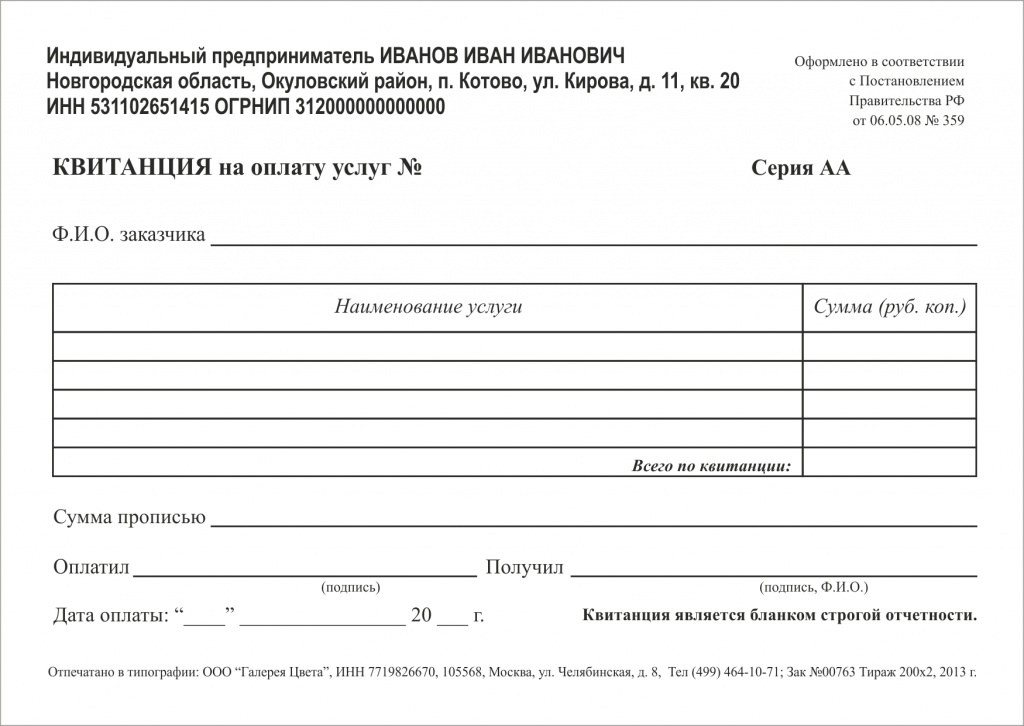

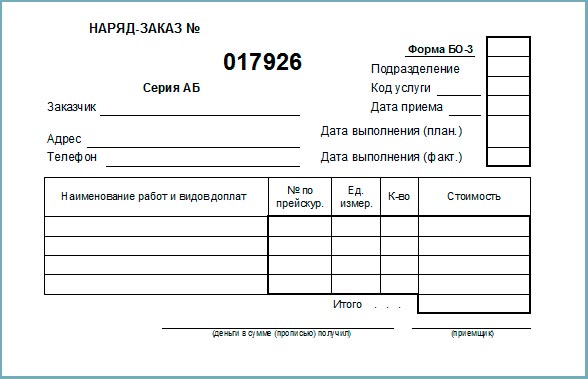

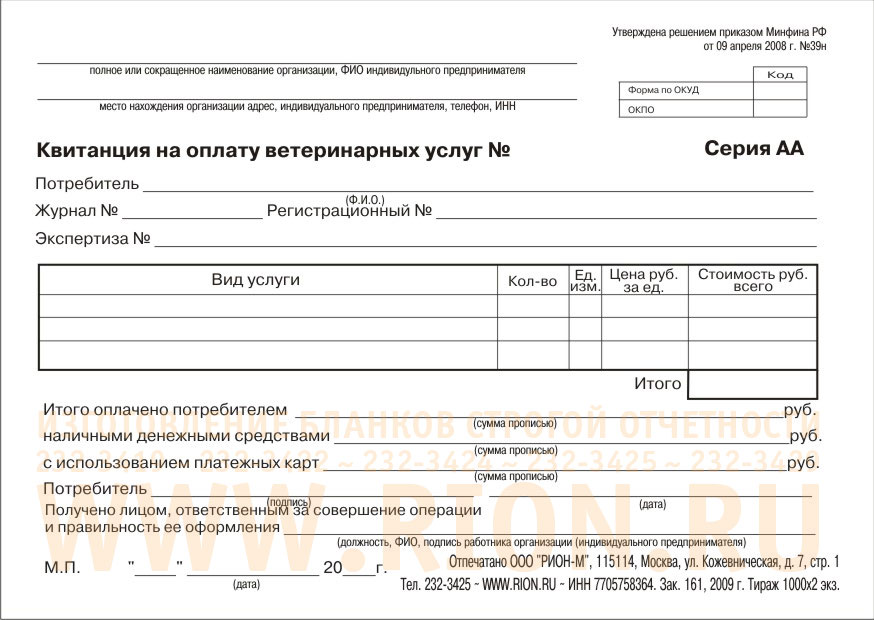

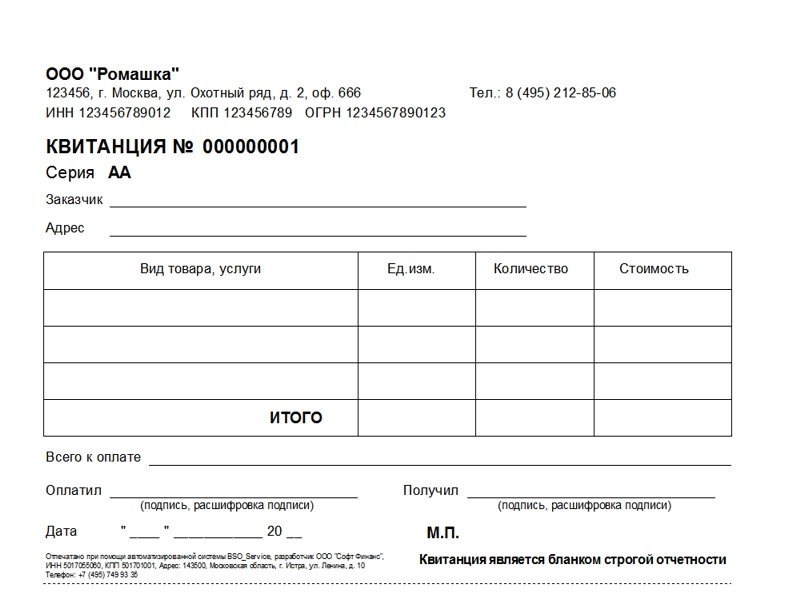

1. БСО должен содержать обязательные реквизиты, перечисленные в п. 3 Положения о порядке осуществления наличных денежных расчетов и (или) расчетов с использование платежных карт без применения контрольно-кассовой техники, утвержденного постановлением Правительства РФ от 06.05.2008 N 359. Так, в БСО нужно указать должность, фамилию, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личную подпись, печать организации (индивидуального предпринимателя).

2. КУДиР по УСН будет одна для всех видов деятльности которые у вас на УСН. БСО то же будут одни для всех услуг, отдельно для каждого вида деятельности не нужно.

3. С юр. лицами и ИП, если не хотите использовать кассовый аппарат, вы обязаны работать по безналу, БСО только для населения.

Добрый день! Раньше работала как ИП по найму, сейчас нет, стараюсь вести сама. Возник вопрос: необходимы ли мне бланки строгой отчетности? И если да, как их необходимо вести? Все говорит в пользу их необходимости, с другой стороны, бухгалтер, которая вела мое предприятие раньше, говорит, ничего не надо, просто указывать суммы дохода в отчетных документах. Занимаюсь репетиторской деятельностью. Не могу решить эту коллизию, помогите, пожалуйста!

10 Декабря 2013, 12:48 Анна, г. Екатеринбург

Уточнение клиентаА договор нужно заключить с клиентом, чтобы оказывать услуги репетитора и потом выписывать бланки?

10 Декабря 2013, 16:28

Ответы юристов (6)

На данный момент Вы оказываете услуги и являетесь ИП или нет?

Если Вы на данный момент не ИП то бланки строгой отчетности не нужны.

Если бы вы были ИП и ваша деятельность подпадала под ОКУН (общероссийский классификатор услуг населению). Значит бланки нужны.

Организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Информационным письмом Минфина РФ от 22.08.2008 разъяснено, что организация и индивидуальный предприниматель, оказывающие услуги населению, вправе использовать самостоятельно разработанный бланк строгой отчетности, в котором должны содержаться реквизиты, установленные пунктом 3 данного Положения, если иное не предусмотрено пунктами 5 и 6. Утверждение формы такого документа уполномоченными федеральными органами исполнительной власти не требуется.

10 Декабря 2013, 13:00

Есть вопрос к юристу?

Согласно ч.2 ст. 2 ФЗ от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» Организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности .

То есть, если у ИП нет ККМ, то выдача бланков строгой отчетности для него обязательно.

Согласно п. Постановления Правительства РФ от 06.05.2008 N 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» Документ должен содержать следующие реквизиты, за исключением случаев, предусмотренных пунктами 5 — 6 настоящего Положения:(в ред. Постановления Правительства РФ от 14.02.2009 N 112)(см. текст в предыдущей редакции)

а) наименование документа, шестизначный номер и серия; б) наименование и организационно-правовая форма — для организации; фамилия, имя, отчество — для индивидуального предпринимателя; в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности); г) идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ; д) вид услуги; е) стоимость услуги в денежном выражении; ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты; з) дата осуществления расчета и составления документа; и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя); к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель). 4. Бланк документа изготавливается типографским способом или формируется с использованием автоматизированных систем. Изготовленный типографским способом бланк документа должен содержать сведения об изготовителе бланка документа (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж), если иное не предусмотрено нормативными правовыми актами об утверждении форм бланков таких документов.

Однако, если вы закрыли ИП и не ведете свою деятельность, таки документы не нужны.

10 Декабря 2013, 13:05

Помните об ответственности предусмотренной ст.14.5 КоАП РФ:

Неприменение в установленных федеральными законами случаях контрольно-кассовой техники, применение контрольно-кассовой техники, которая не соответствует установленным требованиям либо используется с нарушением установленного законодательством Российской Федерации порядка и условий ее регистрации и применения, а равно отказ в выдаче по требованию покупателя (клиента) в случае, предусмотренном федеральным законом, документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу), -влечет предупреждение или наложение административного штрафа на граждан в размере от одной тысячи пятисот до двух тысяч рублей; на должностных лиц — от трех тысяч до четырех тысяч рублей; на юридических лиц — от тридцати тысяч до сорока тысяч рублей.

10 Декабря 2013, 13:07

Добрый день, Анна!

Возник вопрос: необходимы ли мне бланки строгой отчетности?

Вообще применение бланков строгой отчетности это не обязанность. Вы можете применять бланки строгой отчетности вместо контрольно-кассовой техники, если осуществляемая вами деятельность относится к услугам включенным в общероссийский классификатор.

Согласно п. 2 ст. 2 Закона N 54-ФЗ организации и индивидуальные предприниматели, в соответствии с порядком, определяемым Правительством РФ, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Минфин России в Письме от 27.01.2009 N 03-01-15/1-29 разъяснил, что право применения бланков строгой отчетности распространяется на все услуги согласно Общероссийскому классификатору услуг населению ОК 002-93 (ОКУН), утвержденному Постановлением Госстандарта России от 28.06.1993 N 163. При этом бланк строгой отчетности должен относиться к конкретной, определенной услуге, поименованной в ОКУН.Таким образом, если предпринимательская деятельность относится к услугам, поименованным в ОКУН, то организация вправе использовать бланки строгой отчетности.

Ваша деятельность есть в данном классификаторе. В соответствии с ОКУН услуги, связанные с дополнительным образованием (сюда можно отнести и репетиторство), относятся к группировке 116000 «Прочие услуги в системе образования».

Следовательно вы обязаны применять ККТ, но вместо неё можете использовать бланки строгой отчетности.

И если да, как их необходимо вести?

Оформляете бланк строгой отчетности. Главное чтобы он содержал необходимые реквизиты:

а) наименование документа, шестизначный номер и серия;

б) наименование и организационно-правовая форма — для организации; фамилия, имя, отчество — для индивидуального предпринимателя;

в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

г) идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

е) стоимость услуги в денежном выражении;

ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

з) дата осуществления расчета и составления документа;

и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

Далее ведете учет БСО и на их основании оформляете отчетность.

10 Декабря 2013, 13:17

Добрый день Анна! С коллегами абсолютно не согласен. БСО Вы применять не можете.

Наиболее полный и точный ответ можно узнать из следующего разъяснения ФНС России.

Вопрос: Индивидуальный предприниматель осуществляет репетиторскую деятельность на дому. Обязан ли он применять ККТ или бланки строгой отчетности? Где можно получить патент на право оказания услуг по репетиторству?

Ответ:

УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

ПО Г. МОСКВЕ

ПИСЬМО от 28 декабря 2005 г. N 22-12/97240

В соответствии с п. 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Закон N 54-ФЗ) контрольно-кассовая техника, включенная в государственный реестр, применяется на территории РФ в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

Согласно п. 2 ст. 2 Закона N 54-ФЗ и Положению об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденному Постановлением Правительства РФ от 31.03.2005 N 171, организации и индивидуальные предприниматели могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности, приравненных к кассовым чекам.

Формы бланков утверждаются Минфином России по обращению заинтересованных органов государственной власти, ЦБ РФ и организаций, объединяющих субъектов предпринимательской деятельности, занятых в определенной сфере услуг.

Минфин России не утвердил для организаций и индивидуальных предпринимателей, оказывающих услуги репетиторской деятельности на дому, в качестве документов строгой отчетности какие-либо квитанции по приему наличных денег от населения (в том числе и индивидуальных предпринимателей).

Следовательно, денежные расчеты за услуги по репетиторству должны осуществляться либо с применением ККТ, либо через кредитные учреждения (посредством безналичных расчетов).

Обратите внимание: неприменение контрольно-кассовой техники при наличных денежных расчетах является основанием для привлечения налогоплательщика к административной ответственности за осуществление денежных расчетов без применения в установленных законом случаях ККТ в соответствии со ст. 14.5 КоАП РФ.

Согласно пп. 47 п. 2 ст. 346.25.1 НК РФ применение упрощенной системы налогообложения на основе патента разрешается индивидуальным предпринимателям, не привлекающим в своей предпринимательской деятельности наемных работников, в том числе по договорам гражданско-правового характера, и оказывающим услуги по обучению и репетиторству.

В п. 5 ст. 346.25.1 НК РФ определено, что заявление на получение патента на право оказания услуг по обучению и репетиторству подается индивидуальным предпринимателем в налоговый орган по месту постановки на учет не позднее чем за один месяц до начала применения предпринимателем УСН на основе патента.

Заместитель

руководителя Управления

действительный государственный советник

налоговой службы РФ

II ранга

С.Х.АМИНЕВ

28.12.2005

С уважением, Владислав Быков

10 Декабря 2013, 14:33

Начиная бизнес, предприниматели сталкиваются с выбором – применять кассовые аппараты и чеки либо вести деятельность посредством бланков строгой отчетности. Этот момент является правилом для всех бизнесменов, включая тех, кто переходит на вмененный, либо упрощенный способ ведения отчетов. ИП отдают предпочтение второму варианту работы. Давайте же разберемся для чего нужны БСО (бланки строгой отчётности) и как они могут облегчить жизнь предпринимателя.

![]()

Важно! Бланками строгой отчетности можно пользоваться исключительно при оказании услуг людям с помощью наличного способа расчета. Если ИП работает с юридическими лицами, либо продает товары, вести дела с применением бланков нельзя.

Что оформляется такими документамиВажно! ИП не обязан проверять статус каждого покупателя на наличие регистрации в качестве официального ИП или юридического лица. Если при ведении дел не проходит официальный договор, претензии проверяющих не будут иметь оснований.

Реквизиты, которые обязаны быть на бланках:

ИП обязан своими силами обеспечить рабочее место бланками строгой отчетности.

Это можно сделать двумя способами:

Как сделать бланки с помощью компьютера?

![]() Этот момент регулирует Положение 359. Оно регламентирует, что любая автоматизированная система, посредством которой производятся бланки строгой отчетности, обязана быть защищена от стороннего проникновения. Проведенные операции бизнесмен обязан хранить в течение пяти лет, каждую бумагу в обязательном порядке нумеруют, обозначают серией и официальными реквизитами фирмы и личности бизнесмена. Сделать эти документы можно в компьютерных программах Word или Excel, используя их типовые инструменты.

Этот момент регулирует Положение 359. Оно регламентирует, что любая автоматизированная система, посредством которой производятся бланки строгой отчетности, обязана быть защищена от стороннего проникновения. Проведенные операции бизнесмен обязан хранить в течение пяти лет, каждую бумагу в обязательном порядке нумеруют, обозначают серией и официальными реквизитами фирмы и личности бизнесмена. Сделать эти документы можно в компьютерных программах Word или Excel, используя их типовые инструменты.

Серию и номер бланкам присваивает ИП, но при этом государственные служащие, отвечающие за проверку отчетности, утверждают, что при распечатывании таких бумаг речь идет далеко не о принтере. Типовой компьютер использовать можно, но распечатывать все равно придется в типографии. Это скользкий пункт, который не дает четкого понятия, что же тогда официально власти считают автоматизированной системой. Поэтому лучше заказать печать документов через типографию.

Как распечатать бланки?

Отнести образцы документов в любую официальную фирму, занимающуюся печатью, и оформить заказ. Помимо основного перечня реквизитов, каждый бланк, отпечатанный через типографию, должен быть обозначен серией и иметь нумерацию. Где их брать и какие данные при печати указывает типография? Серию и нумерацию проставляет типография, дополнительно она указывает ряд личных реквизитов: название, ИНН, адрес, номер заказа, дату изготовления и тираж. Если ИП впервые сдает в печать документы, он может начать нумерацию с пяти нулей и единицы, а серию с первой буквы алфавита, к примеру, обозначить как «АА» или взять для обозначения собственные инициалы.

Важно! Чтобы грамотно вести учет документов, даже при заказе печати другой пачки бланков в иных печатных организациях, надо учитывать, что номера и серии повторяться не должны!

Как оформить вхождение бланков![]() Бланки строгой отчетности, пришедшие прямо из типографии, оформляются в те же сутки актом приема документов работником, который назначен ответственным за хранение и будет вести дальнейший учет. ИП обязан создать комиссию по приему этих бумаг и издать приказ. В акте приема должны проставить подписи сам ИП, ответственное лицо и весь состав комиссии.

Бланки строгой отчетности, пришедшие прямо из типографии, оформляются в те же сутки актом приема документов работником, который назначен ответственным за хранение и будет вести дальнейший учет. ИП обязан создать комиссию по приему этих бумаг и издать приказ. В акте приема должны проставить подписи сам ИП, ответственное лицо и весь состав комиссии.

Законодательство обязывает вести учет отчетности и обеспечить хранение документов в металлических шкафах либо несгораемых сейфах, которые подлежат обязательному опечатыванию и пломбированию ежедневно. Доступ к ним имеет только ответственный работник.

Как вести учётБланки строгой отчетности учитываются и хранятся согласно номерам, которые подлежат регистрации в специальной книге учета. Страницы четко нумеруются, прошиваются, скрепляются печатью и визируются подписью ИП и бухгалтера. Содержание оформляется в произвольном виде, но движение отчетных бумаг отражается достоверно. Копии и отрывные корешки, где упоминаются любые суммы, упаковывают в пакеты и хранят не менее пяти лет. По истечении этого срока, данные утилизируют. Книгу придется разработать самостоятельно, так как готовой официальной и единой формы не существует.

Некоторые нюансыФНС и Министерство Финансов утверждают, что единственно верный вариант выпуска бланков строгой отчетности — их печать с помощью типографии, но многие ИП предпочитают самостоятельно разрабатывать и распечатывать документы. По этим причинам при проверках к ИП часто предъявляют судебные иски. Однако арбитражная практика нередко показывает, если при изготовлении отчетных бумаг ИП правильно соблюдал формальности – обозначил серию, номер, реквизиты, суды принимают позицию бизнесменов.

Сегодня бланки строгой отчетности – удобная форма подтверждения наличных операций с покупателями и ведения дел. Способы их изготовления волен выбрать каждый бизнесмен. Заказать в типографии дороже, но душевное спокойствие и гарантия ограждения от лишних судебных тяжб, того стоят.

Перекопал уже весь интернет, спрашивал знакомых бухгалтеров, но четких ответов не получил. Ответы получились двоякие.

Есть ИП с сотрудниками. Услуги. Сотрудники являются МОЛами. Клиентам выписывается БСО. И предоставляют услугу.

1. Чистые БСО выдаю молам по акту приема-передачи. А как "отнять" у них корешки БСО? И обязательно ли это делать на бумаге? Если каждый раз при приходе средств делать акт взяти корешков у МОЛа, то я потану в бумажках.

2. Нужно ли мне обязательно вести отчет кассира? И должен ли он быть заведем каждому МОЛу отдельно? Если в отчете кассира сам ИП распишется везде - является ли это нарушением? По изменению закона от 1.06.2014 никак не пойму, как точно делать.

3. Нужно ли вести кассовую книгу, если я в программе забиваю пко и рко, а так же в КУДиР вбил номера ПКО? Или КУДиР переделывать и вписывать туда номера БСО? Но я делаю РКО, когда сотрудник уходит в отпуск и в этом РКО он подписывается.

4. Веду книгу учета БСО. Пришли бсо из типографии - записал. Отдал МОЛу 100 штук - записал. Нужно ли вести отдельную книгу, куда вписывать корешок бсо и вести эту книгу каждый день?

5. Нужно ли делать инвентаризацию бсо? и что будет, если ее не делать?

6. Испорченные БСО. Перечеркиваю. Где их хранить? Нужно ли вести журнал испорченных бсо?

7. Где и как хранить корешки БСО?

8. Если выдавать БСО только по акту приема-передачи без создании комисии. То это нарушение правил. А вот какие штрафы за это?

9. Может я что-то забыл из обязательных документов?

Natalia65 27 Jul 2015

Natalia65 27 Jul 2015

Добрый день. Ваш документ для руководства - это Положение об осуществлении наличных денежных расчетов без применения ККТ,

утвержденного постановлением Правительства РФ 06.05.2008 № 359, как я поняла вы его изучили.

Ведите учет поступления и расходования БСО по их наименованию, серии и номерам в книге учета бланков строгой отчетности (п.13 Положения № 359 ).

Форма такой книги для коммерческих организаций не утверждена, поэтому вам нужно самостоятельно ее разработать.

В качестве шаблона вы можете воспользоваться формой документа, которую должны применять государственные учреждения, — ОКУД 0504045.

В этой книге как раз и отражается и выдача БСО.

Работнику, ответственному за хранение и учет БСО, ежедневно нужно заполнять книгу учета бланков. А также упаковывать все копии использованных

документов (корешки, отрывные части) и испорченные бланки в опечатываемые мешки, в которых их нужно хранить не менее пяти лет со дня

использования. По истечении пяти лет составьте акт о списании БСО и порвите (измельчите, сожгите и т. п.) документы в присутствии комиссии,

назначенной приказом руководителя (п. 19 Положения № 359).

От ведения кассы при использовании БСО индивидуальные предприниматели освобождены. Вам не нужно выписывать ПКО и РКО.(абз. 2 подп. 4.1 п. 4 и

абз. 1 подп. 5.2 п. 5 Порядка, утвержденного Указанием Банка России от 11.03.2014 № 3210-У).

То есть движение БСО будет выглядеть так:

1) Приобретение БСО в типографии и занесение информации о них в графы 6-7 книги учета формы 0504045.

2)Выдача БСО МОЛу - заполнение графы 8- 9-10 и подсчет остатка заполняем графы 11-12

3)Прием от МОЛ корешков БСО и упаковка их для 5-летнего хранения. Хранятся все, испорченные и неиспорченные.

Данная книга ведется ежедневно.

Natalia65 27 Jul 2015

Для приема БСО из типографии создается комиссия, составляется акт о приеме. ИП, не имеющий наемных работников, функции комиссии выполняет сам, обязательно составляет акт о приеме и ставит только свою подпись. ИП, который имеет наемных работников, создает комиссию.

Инвентаризацию проводить обязательно один раз в год, по результатам инвентаризации составляется документ, о том что остаток по документам и фактический остаток БСО совпадают. Подробнее об инвентаризации. Методические указания по инвентаризации имущества и финансовых обязательств утверждены приказом Минфина России от 13.06.95 № 49.

Если ИП ведет кассу в полном объеме, алгоритм действий будет таким:

При наличных расчетах и расчетах пластиковыми картами с использованием БСО нужно (п. 18 и 20 Положения № 359):

— заполнить бланк, но не сразу ставить на нем свою подпись;

— получить от покупателя деньги, после чего подписать БСО;

— оставить себе копию документа (корешок, отрывную часть), после чего отдать БСО покупателю;

— в конце смены предъявить копии (корешки, отрывные части) всех выданных за день бланков старшему кассиру или в бухгалтерию одновременно со сдачей выручки;

— после сдачи наличных денег отдать все копии документов (корешки, отрывные части), а также испорченные бланки лицу, ответственному за хранение БСО.

Бланк нужно заполнять четко и разборчиво, никакие исправления в нем не допускаются. Если же при заполнении кассир ошибся, то документ считается испорченным. Его следует сдать лицу, ответственному за хранение бланков. Ответственный сотрудник перечеркнет негодный документ и приложит его к копиям бланков, использованных в тот же день (п. 10 Положения № 359).

На все бланки строгой отчетности по окончании дня достаточно оформить один приходный кассовый ордер. если вы ведете кассу в полном объеме.

Natalia65 27 Jul 2015

Для занесения в КУДиР:

1) Если касса ведется в полном объеме, то в книгу вносят номера и даты ПКО. Отчет кассира составляется в 1 экземпляре и расписывается в нем кассир или сам ИП, если должности кассира нет. Несколько кассовых отчетов составляется если у фирмы имеются филиалы или представительства

2)Если касса не ведется, в книгу вносят номера и даты БСО.

Maryna 27 Jul 2015

Maryna 27 Jul 2015

Bobus 27 Jul 2015

Bobus 27 Jul 2015

Natalia65, спасибо за ответы.

1. Так и не понял, как мне отнять корешки бсо у МОЛа? Вы написали: "3)Прием от МОЛ корешков БСО и упаковка их для 5-летнего хранения. Хранятся все, испорченные и неиспорченные.". Что значит прием? Взял и пошел? Написал бумагу о том, что я забрал корешки и какую?

2. Получается отчет кассира могу не вести? Я писал в первом посте: "Но я делаю РКО, когда сотрудник уходит в отпуск и в этом РКО он подписывается.". Это следует, что мне нужно вести кассу или нет?

3. Если не веду отчет кассира то и кассовую книгу не веду?

4. У меня есть книгу учета БСО. Повторюсь, что в ней я записываю выдачу БСО пачкой МОЛам, которые не тратят все за один день. Из этого следует, что каждый день вести я ее не буду. Так ведь?

5. Какая ответственность за несоблюдение инвентаризации? Через приказ ведь еще делается?

6. Не увидел по поводу журнала испорченных бсо.

8. Если комиссию не созывать, какие санкции за это?

Maryna, я читал эти темы. Где там я должен был увидеть ответ на вопрос? У меня не ККМ. Так же я написал, что читал и другие источники, но в моем случае не до конца появилось понимание. Если вы знаете ответы на вопросы и не сложно ответить - буду рад.

Natalia65 27 Jul 2015

Bobus сказал(а) 27 Июл 2015 - 17:54:

1. Так и не понял, как мне отнять корешки бсо у МОЛа? Вы написали: "3)Прием от МОЛ корешков БСО и упаковка их для 5-летнего хранения. Хранятся все, испорченные и неиспорченные.". Что значит прием? Взял и пошел? Написал бумагу о том, что я забрал корешки и какую?

Согласно положения № 359- Приход БСО с типографии и Расход - передача МОЛу. Когда МОЛ возвращает корешки - не нужно требовать бумагу, т к договор о материальной ответственности заключен. Как вы говорите -взял и пошел, упаковал в конверт и опечатал. Но (в целях поддержания дисциплины МОЛ) можно составить произвольный акт о приеме. Но не обязательно. Главное вести книгу и чтоб в ней сходились данные.

Bobus сказал(а) 27 Июл 2015 - 17:54:

2. Получается отчет кассира могу не вести? Я писал в первом посте: "Но я делаю РКО, когда сотрудник уходит в отпуск и в этом РКО он подписывается.". Это следует, что мне нужно вести кассу или нет?

Да, ИП могут не вести кассу:не делать ПКО, РКО, отчет кассира и кассовую книгу. Но у вас наемные работники? Вы зарегистрированы как работодатель в ПФР, ФСС? Начисляете им зарплату? Если да - то зарплата, в т.ч. отпускные могут выплачиваться по РКО или перечисляться на банковскую карту.

Bobus сказал(а) 27 Июл 2015 - 17:54:

3. Если не веду отчет кассира то и кассовую книгу не веду?

Bobus сказал(а) 27 Июл 2015 - 17:54:

4. У меня есть книгу учета БСО. Повторюсь, что в ней я записываю выдачу БСО пачкой МОЛам, которые не тратят все за один день. Из этого следует, что каждый день вести я ее не буду. Так ведь?

Конечно, вы будете ее вести по мере совершения операций. Ежедневно она ведется при ежедневных приеме и выдаче.

Bobus сказал(а) 27 Июл 2015 - 17:54:

5. Какая ответственность за несоблюдение инвентаризации? Через приказ ведь еще делается?

8. Если комиссию не созывать, какие санкции за это?

от 2000 до 3000 руб. – за несоблюдение порядка и сроков хранения документов (ч. 1 ст. 23.1, ст. 15.11 КоАП РФ). Проще сделать раз в год бумагу - акт о проведении инвентаризации.

Если вы не работодатель, то официально работников у вас нет и комиссию создать невозможно. Поэтому все документы подписываете своей подписью.

Bobus сказал(а) 27 Июл 2015 - 17:54:

6. Не увидел по поводу журнала испорченных бсо.

Журнал испорченных БСО не нужен. К примеру в конце дня МОЛ сдает вам корешки БСО нормально заполненные и испорченные, вы должны их упаковать в конверт и опечатать.

Bobus 27 Jul 2015

1. Верно у меня ИП с работниками. Работники являются мат. отв. лицами, но не кассирами (выдают бсо, принимаю деньги от клиентов). В ФСС, ПФР зарегистрирован, з/плату начисляю. Если у меня есть РКО, то это не значит, что я должен вести кассовые документы (отчет кассира и кассовую книгу)? Или есть РКО на отпускные и больше ничего не нужно? Так же РКО делаю при выводе денег из кассы на личные нужды. Плачу покупки, аренду через р/с и для этого делаю РКО так же. Вот с этим непонятно мне.

2. Если корешки БСО я забираю просто, то как мне забрать из сейфа денежные средства, которые поступили к МОЛу? Как, в смысле, нужна ли официальная бумажка какая-то?

3. Нужно ли было издавать приказ, что ИП не будет вести кассовую дисциплину (кассовую книгу, отчет кассира, пко, рко)? Хотя у меня слова в скобках идут в разрез с тем, что я делаю РКО.

4. По инвентаризации, как я помню создается приказ, созывается комиссия. А если у меня несколько МОЛов, то на каждого нужно отдельную комиссию, нельзя же сделать, что МОЛ, которого проверяем входил в комиссию? Делается акт. После чего делается бумага инвентаризации, форму не вспомню, но листов там много. И много непонятных полей, которые иногда не знаешь стоит ли заполнять.

Natalia65 28 Jul 2015

1. Верно у меня ИП с работниками. Работники являются мат. отв. лицами, но не кассирами (выдают бсо, принимаю деньги от клиентов). В ФСС, ПФР зарегистрирован, з/плату начисляю. Если у меня есть РКО, то это не значит, что я должен вести кассовые документы (отчет кассира и кассовую книгу)? Или есть РКО на отпускные и больше ничего не нужно? Так же РКО делаю при выводе денег из кассы на личные нужды. Плачу покупки, аренду через р/с и для этого делаю РКО так же. Вот с этим непонятно мне.

В вашем случае лучше вести кассу, т к например, в спорной ситуации можно будет подтвердить выдачу зарплаты работникам. И контролировать наличный денежный поток тоже проще, если ведется касса.

Но при ведении кассы есть свои ньюансы. Например, из наличной выручки нельзя оплачивать аренду недвижимости. Выход - выдать наличку себе по РКО "на личные нужды " или оплатить через расч.счет. (см. п.2 указания Банка России от 7 октября 2013 г. № 3073-У)

И еще в вашем случае кассиром будете являться вы сам.

2. Если корешки БСО я забираю просто, то как мне забрать из сейфа денежные средства, которые поступили к МОЛу? Как, в смысле, нужна ли официальная бумажка какая-то?

Имеется в виду выручка? Надо сделать ПКО. Например МОЛ сдает вам БСО 10 шт и выручку 100 000 рублей. Вы делаете 1 ПКО на сумму 100 000 руб. и в ПКО пишете – выручка по БСО (серия, номера). То есть на все БСО делаете один ПКО.

3. Нужно ли было издавать приказ, что ИП не будет вести кассовую дисциплину (кассовую книгу, отчет кассира, пко, рко)? Хотя у меня слова в скобках идут в разрез с тем, что я делаю РКО.

Нет, такой приказ не нужен. Если ИП ведет КУДиР, то кассу может не вести. (очень удобно, когда нет наемных работников). Но в вашем случае лучше кассу вести.

Еще вам надо сделать приказ об отмене лимита кассы. Для предпринимателей установлен упрощенный порядок ведения кассовых операций. Они могут не устанавливать лимит остатка в кассе. Такая льгота предусмотрена абзацем 10 пункта 2 указания Банка России от 11 марта 2014 г. № 3210-У

4. По инвентаризации, как я помню создается приказ, созывается комиссия. А если у меня несколько МОЛов, то на каждого нужно отдельную комиссию, нельзя же сделать, что МОЛ, которого проверяем входил в комиссию? Делается акт. После чего делается бумага инвентаризации, форму не вспомню, но листов там много. И много непонятных полей, которые иногда не знаешь стоит ли заполнять.

В вашем случае не имеет смысла создавать эти комиссии, это будет бумаготворчество, которого и так хватает. Но лучше сделать приказ, что инвентаризация БСО и кассовой наличности будет проводиться один раз в год, не позднее 30 ноября например, и ответственность за исполнение приказа возлагаете на себя.

Natalia65 28 Jul 2015

Образец приказа об отмене лимита кассы.

Все организации и индивидуальные предприниматели при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случае продажи на территории Российской Федерации товаров, выполнения работ или оказания услуг в обязательном порядке должны применять контрольно-кассовую технику .

Данный порядок установлен пунктом 1 статьи 2 Федерального закона от 22 мая 2003 года №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее Федеральный закон №54-ФЗ).

Вместе с тем пунктом 2 статьи 2 Федерального закона №54-ФЗ организациям и индивидуальным предпринимателям при выполнении определенного условия разрешено не использовать контрольно-кассовую технику. Таким условием является осуществление наличных расчетов в случае оказания услуг населению с выдачей соответствующих бланков строгой отчетности.

Федеральный закон №54-ФЗ допускает применение бланков строгой отчетности при оказании организациями и индивидуальными предпринимателями услуг именно населению. При оказании услуг юридическим лицам вышеуказанный закон расчеты с применением бланков строгой отчетности не разрешил. Следовательно, если организация или индивидуальный предприниматель заключает договор на оказание услуг с юридическим лицом и расчет производится наличными денежными средствами, применение контрольно-кассовой техники обязательно.

Федеральным законом №54-ФЗ также определено, что порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения устанавливается Правительством Российской Федерации. В течение достаточно продолжительного периода времени такой порядок не был утвержден, однако 31 марта 2005 года принято Постановление Правительства Российской Федерации №171 «Об утверждении положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» (далее Положение №171).

Утвержденное Положение №171 устанавливает порядок осуществления наличных денежных расчетов в случае оказания услуг населению при условии выдачи бланков строгой отчетности, приравненных к кассовым чекам, а также порядок утверждения, учета, хранения и уничтожения бланков строгой отчетности.

ВИДЫ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ, ПОРЯДОК ИХ УТВЕРЖДЕНИЯ И СРОКИ ДЕЙСТВИЯ

Положением №171 установлено, что формы бланков строгой отчетности утверждаются Министерством финансов Российской Федерации. Для того чтобы утвердить бланк в Минфин Российской Федерации должны обратиться заинтересованные органы государственной власти, Центрального банка Российской Федерации, а также организаций, объединяющих субъектов предпринимательской деятельности, занятых в определенной сфере услуг.

Обращению в Минфин Российской Федерации должна предшествовать работа по разработке бланка. То есть к обращению должны быть приложены описание бланка, его эскиз, предложения по обеспечению защиты бланка от подделки, инструкция по заполнению бланка, а также рекомендации по применению бланка с указанием перечня услуг, которые могут осуществляться с его применением.

Пунктом 11 Положения №171 установлено, что утвержденные формы бланков могут использоваться всеми организациями и индивидуальными предпринимателями, оказывающими населению услуги тех видов, для которых формы бланков утверждены.

Организации и индивидуальные предприниматели, оказывающие населению услуги, в отношении которых формы бланков строгой отчетности не утверждены, при осуществлении наличных денежных расчетов должны использовать контрольно-кассовую технику.

Срок, в течение которого будут действовать бланки строгой отчетности, утвержденные Минфином Российской Федерации, устанавливается этим же ведомством. По обращению заинтересованного органа установленный срок может быть продлен при условии, что указанная форма бланка будет соответствовать требованиям, действующим на момент обращения.

До момента утверждения Минфином Российской Федерации новых форм бланков строгой отчетности, могут применяться формы бланков, утвержденные ранее. Данное разрешение действует до 1 января 2007 года. Следовательно, независимо от того, будут ли к этому сроку утверждены новые формы бланков строгой отчетности, ранее утвержденные формы, с 1 января 2007 года применяться не будут.

ОБЯЗАТЕЛЬНЫЕ РЕКВИЗИТЫ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ, ИЗГОТОВЛЕНИЕ БЛАНКОВ

1. сведения об утверждении формы бланка;

2. наименование, шестизначный номер и серия;

3. код формы бланка по Общероссийскому классификатору управленческой документации;

4. наименование и код организации или индивидуального предпринимателя, выдавших бланк, по Общероссийскому классификатору предприятий и организаций;

5. идентификационный номер налогоплательщика;

7. единица измерения оказания услуг;

8. стоимость услуги в денежном выражении, в том числе размер платы, осуществляемой наличными денежными средствами либо с использованием платежной карты;

9. дата осуществления расчета;

10. наименование должности, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, место для личной подписи, печати (штампа) организации или индивидуального предпринимателя.

Для бланка строгой отчетности, предназначенного для расчетов за проезд наземным пассажирским транспортом общего пользования, то есть для билета за проезд, предназначено гораздо меньше обязательных реквизитов. Билет должен содержать наименование, шестизначный номер и серию, код формы бланка, наименование организации или индивидуального предпринимателя, выдавшего бланк, вид транспортного средства и стоимость услуг в денежном выражении.

Пунктом 7 Положения №171 установлено, что, помимо обязательных реквизитов, характеризующих специфику оформляемых операций, бланк строгой отчетности должен содержать сокращенное наименование изготовителя бланка, его ИНН, место нахождения, номер заказа и год его выполнения, а также тираж. Проанализировав текст данного пункта, можно сделать вывод, что бланки строгой отчетности должны изготавливаться типографским способом, хотя прямого указания на это Положение №171 не содержит.

Обращаем внимание читателей еще на один момент, касающийся изготовления бланков строгой отчетности.

В соответствии с пунктом 1 статьи 17 Федерального закона от 8 августа 2001 года №128-ФЗ «О лицензировании отдельных видов деятельности» лицензированию подлежит деятельность только по изготовлению защищенной от подделок полиграфической продукции, в том числе бланков ценных бумаг, а также торговля указанной продукцией. Определение защищенной полиграфической продукции дано в пункте 2 Положения о лицензировании деятельности по изготовлению защищенной от подделок полиграфической продукции, в том числе бланков ценных бумаг, а также торговли указанной продукцией, утвержденного Постановлением Правительства Российской Федерации от 11 ноября 2002 года №817 «Об утверждении положения о лицензировании деятельности по изготовлению защищенной от подделок полиграфической продукции, в том числе бланков ценных бумаг, а также торговли указанной продукцией»:

«защищенная полиграфическая продукция»- полиграфическая продукция, в том числе бланки ценных бумаг, необходимость защиты которой предусмотрена нормативными правовыми актами Президента Российской Федерации, органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации, органов местного самоуправления и решениями юридических лиц, изготовленная с применением полиграфических, голографических, информационных, микропроцессорных и иных способов защиты полиграфической продукции, предотвращающих полную или частичную подделку этой продукции».

В Письме Минфина Российской Федерации от 5 августа 2003 года №16-00-12/29 «О лицензировании деятельности по изготовлению полиграфической продукции» сказано, что бланки строгой отчетности, изготовленные с применением различных способов защиты, могут быть изготовлены полиграфическими предприятиями или другими предприятиями, соблюдающими соответствующие технические требования и имеющими лицензию Минфина Российской Федерации. В письме также сказано, что деятельность по изготовлению бланков строгой отчетности, не защищенных от подделки, и деятельность по торговле указанными бланками в соответствии с Федеральным законом №128-ФЗ лицензированию не подлежит. Так как бланки строгой отчетности являются полиграфической продукцией, то проставление серии на документах строгой отчетности, а также их нумерация осуществляется типографским способом.

Обратимся еще к одному письму, в частности, к Письму Минфина Российской Федерации от 17 февраля 2005 года №05-03-06/11 «О ситуации в области изготовления защищенной от подделок полиграфической продукции, а также торговли указанной продукцией». В письме содержится указание на то, что изготовление защищенной полиграфической продукции представляет собой законченный цикл полиграфических работ, в связи с чем, доизготовление данной продукции на других предприятиях не допускается. Кроме того, продажу такой продукции имеет право осуществлять только изготовитель защищенной полиграфической продукции непосредственно заказчику или его представителю.

Из всего вышесказанного можно сделать вывод, что бланки строгой отчетности с элементами защиты должны быть изготовлены полиграфическими предприятиями, имеющими соответствующую лицензию, и самостоятельно изготовление таких бланков с помощью имеющейся компьютерной техники недопустимо. При изготовлении бланков серию им присваивает организация или индивидуальный предприниматель самостоятельно при сдаче заказа на изготовление бланка в типографию. Номер конкретного бланка в пределах соответствующей серии ставит типография.

При изготовлении бланка строгой отчетности допускается вносить в него изменения, касающиеся расширения или сужения отдельных граф с учетом реквизитов.

ПОРЯДОК ЗАПОЛНЕНИЯ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

Бланк строгой отчетности должен заполняться под копирку с оформлением не менее чем 1 копии либо должен содержать отрывные части. Все реквизиты, содержащиеся в бланке, должны быть заполнены. Если у организации или индивидуального предпринимателя отсутствуют те или иные показатели, в соответствующей строке ставится прочерк.

Бланки должны заполняться четко и разборчиво. Если бланк не содержит отрывной части, он должен заполняться с помощью копировальной или самокопировальной бумаги. При заполнении не допускаются подчистки, поправки и исправления.

Выше мы отметили, что каждый бланк строгой отчетности нумеруется типографским способом, поэтому испорченные или неправильно заполненные бланки должны быть сохранены, при этом они перечеркиваются, и прилагаются к отчету за тот день, в котором они были выписаны.

Бланк с заполненными строками по всем предусмотренным реквизитам, подписанный должностным лицом, приобретает юридическую силу и является первичным бухгалтерским документом, за исключением билетов за проезд в городском пассажирском транспорте общего пользования. Бланки строгой отчетности приравниваются к чеку ККТ.

Учет бланков строгой отчетности организациями и индивидуальными предпринимателями должен вестись по наименованиям, сериям и номерам бланков. Для учета бланков должна быть открыта книга, листы которой (по аналогии с кассовой книгой) должны быть пронумерованы, прошнурованы, подписаны руководителем и главным бухгалтером организации или индивидуальным предпринимателем, а также скреплены печатью. Унифицированной формы такой книги не предусмотрено, поэтому хозяйствующие субъекты могут разработать ее самостоятельно и закрепить в учетной политике.

БУХГАЛТЕРСКИЙ И НАЛОГОВЫЙ УЧЕТ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

Затраты на приобретение бланков строгой отчетности организации, оказывающие населению услуги, относят к расходам, осуществление которых связано с оказанием этих услуг.

В бухгалтерском учете эти расходы отражаются в соответствии с Приказом Минфина Российской Федерации от 6 мая 1999 года №33н «Об утверждении положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99», как расходы организации по обычным видам деятельности.

Для обобщения информации о наличии и движении бланков строгой отчетности, находящихся на хранении и выдаваемых под отчет, в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций предназначен забалансовый счет 006 «Бланки строгой отчетности».

Приобретение бланков (в том числе подотчетными лицами) отражается по дебету счета 006 в условной оценке, например, 1 рубль, что дает возможность определять количество бланков, находящихся на хранении. Списание бланков отражается по кредиту счета 006 на основании соответствующих документов об их использовании. Аналитический учет ведется по каждому виду бланков и местам их хранения.

Расходы организаций на приобретение бланков строгой отчетности уменьшают налоговую базу по налогу на прибыль в соответствии с подпунктом 49 пункта 1 статьи 264 Налогового кодекса Российской Федерации (далее НК РФ). Причем отнесение на расходы сумм, затраченных на приобретение бланков, нужно производить сразу при выдаче в производство, а не по мере их использования в ходе хозяйственной деятельности.

Что касается индивидуальных предпринимателей, то они, в соответствии с пунктом 1 статьи 221 НК РФ, имеют право на профессиональный налоговый вычет в размере суммы расходов, произведенных на приобретение БСО.

ХРАНЕНИЕ И УНИЧТОЖЕНИЕ БЛАНКОВ

Получение, хранение и выдача бланков строгой отчетности возлагается на работника организации или индивидуального предпринимателя, с которым должен быть заключен договор в соответствии с законодательством Российской Федерации. Таким договором является договор о материальной ответственности. Обязанности по приему, хранению и выдаче бланков строгой отчетности, как правило, возлагаются на кассиров.

В день поступления бланков ответственный работник должен их принять, причем приемка производится в присутствии комиссии, которую назначает руководитель организации или индивидуальный предприниматель. Члены комиссии проверяют соответствие фактического количества бланков, а также их серий и номеров данным, содержащимся в документах изготовителя бланков. По результатам приемки составляется акт, который утверждается руководителем или индивидуальным предпринимателем. Данный акт является основанием для принятия бланков на учет ответственным работником.

Работнику, ответственному за приемку, хранение и выдачу бланков строгой отчетности должны быть созданы условия, обеспечивающие сохранность бланков. Бланки должны храниться в металлических шкафах и (или) сейфах. В тех случаях, когда бланки используются в больших количествах, для их хранения могут отводиться специально оборудованные помещения. Места хранения бланков строгой отчетности по окончании рабочего дня должны быть опечатаны или опломбированы.

При осуществлении контроля за надлежащим использованием бланков проверяется сохранность копий и корешков бланков, отсутствие подчисток и исправлений, соответствие сумм, указанных в копиях и корешках, суммам, отраженным в ведомостях и реестрах, сдаваемых в бухгалтерию. Следует обратить внимание, что не допускается возложение контроля за использованием бланков на лиц, осуществляющих выдачу бланков, за исключением тех случаев, когда ответственное лицо является главным бухгалтером или руководителем организации либо индивидуальным предпринимателем.

Корешки и копии использованных бланков должны храниться не менее 5 лет. Для хранения их упаковывают в мешки, которые затем опечатывают. По окончании установленного срока хранения, но обязательно после истечения месяца со дня проведения последней инвентаризации, бланки уничтожаются. Основанием для уничтожения бланков с истекшим сроком хранения является акт о списании, составляемый комиссией, состав которой утверждается руководителем или индивидуальным предпринимателем. В аналогичном порядке подлежат уничтожению некомплектные или испорченные бланки.

ПОРЯДОК РАСЧЕТА С КЛИЕНТАМИ

Пунктами 25 и 26 Положения №171 установлен порядок расчета с населением за оказанные услуги с использованием бланков строгой отчетности.

1. заполнить бланк строгой отчетности, оставляя не заполненным место подписи;

2. получить от клиента денежные средства;

3. назвать вслух сумму полученных денежных средств и положить их отдельно на виду у клиента;

4. подписать бланк строгой отчетности;

5. назвать сумму сдачи и выдать ее клиенту вместе с бланком, при этом бумажные купюры и монеты выдаются одновременно.

Если оказанные услуги оплачиваются платежной картой, лицо, принимающее платеж, осуществляет следующие действия:

1. получает от клиента платежную карту;

2. заполняет бланк, за исключением места подписи;

3. вставляет платежную карту в устройство считывания информации с платежных карт и получает подтверждение оплаты;

4. подписывает бланк;

5. возвращает клиенту платежную карту одновременно с бланком и документом, подтверждающим совершение операции с использованием платежной карты.

Также допускается смешанная оплата за услуги, когда одна часть оказанной услуги оплачивается денежными средствами, а другая – с использованием платежной карты. В этом случае выдача бланка, сдачи и возврат платежной карты должны производиться одновременно.

ОТВЕТСТВЕННОСТЬ ЗА НЕВЫДАЧУ КЛИЕНТУ БЛАНКА СТРОГОЙ ОТЧЕТНОСТИ

Неисполнение организацией или индивидуальным предпринимателем обязанности по выдаче клиентам документов строгой отчетности, приравненных к чекам, является основанием для их привлечения к административной ответственности в соответствии со статьей 14.5 Кодекса Российской Федерации об административных правонарушениях:

«Статья 14.5. Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации либо без применения контрольно-кассовых машин

Продажа товаров, выполнение работ либо оказание услуг в организациях торговли либо в иных организациях, осуществляющих реализацию товаров, выполняющих работы либо оказывающих услуги, а равно гражданами, зарегистрированными в качестве индивидуальных предпринимателей, при отсутствии установленной информации об изготовителе или о продавце либо без применения в установленных законом случаях контрольно-кассовых машин -

влечет наложение административного штрафа на граждан в размере от пятнадцати до двадцати минимальных размеров оплаты труда; на должностных лиц - от тридцати до сорока минимальных размеров оплаты труда; на юридических лиц - от трехсот до четырехсот минимальных размеров оплаты труда».

При этом следует обратить внимание на один нюанс. Обратимся к Постановлению Пленума Высшего Арбитражного суда Российской Федерации от 31 июля 2003 года №16 «О некоторых вопросах практики применения административной ответственности, предусмотренной статьей 14.5 Кодекса Российской Федерации об административных правонарушениях, за неприменение контрольно-кассовых машин». В данном постановлении сказано, что неприменение контрольно-кассовой техники допускается лишь при условии выдачи клиентам документов строгой отчетности. В случае невыдачи указанных документов соответствующие юридические лица и индивидуальные предприниматели несут ответственность за осуществление наличных денежных расчетов без применения контрольно-кассовых машин. Далее в постановлении сказано, что до издания Правительством Российской Федерации нормативных актов, касающихся порядка утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, использование организациями и индивидуальными предпринимателями документов строгой отчетности по формам, утвержденным Минфином Российской Федерации, не является основанием для возложения на них ответственности за неприменение контрольно-кассовых машин.

Аналогичная позиция по этому вопросу высказана в Письме МНС Российской Федерации от 4 июля 2003 года №ШС-6-22/738 «О решении ГМЭК по ККМ от 24 июня 2003 года». В указанном документе говорится о том, что данное ведомство обязывает налоговые органы «на местах» не применять штрафные санкции за применение документов строгой отчетности (ранее утвержденных), впредь до утверждения Минфином Российской Федерации новых форм.

Для справки: на основании Федерального закона от 19 июня 2000 года №82-ФЗ «О минимальном размере оплаты труда» исчисление штрафов, осуществляемое в соответствии с законодательством Российской Федерации, с 1 января 2001 года производится исходя из базовой суммы, равной 100 рублям.