Рейтинг: 4.4/5.0 (1649 проголосовавших)

Рейтинг: 4.4/5.0 (1649 проголосовавших)Категория: Бланки/Образцы

Существует два подхода формирования венчурного фонда. В рамках первого все инициативы исходят от будущих инвесторов фонда — собственников венчурного капитала. При втором (а это бывает чаще) процесс запускает группа менеджеров будущей управляющей компании, которая готовит инвестиционный меморандум, направленный на привлечение инвесторов. Он состоит из следующих разделов:

· описание инвестиционной стратегии фонда;

· описание отраслей инвестирования;

· стадии развития бизнеса компаний-реципиентов;

· послужной список членов управляющей компании (УК);

·другая необходимая информация.

При втором подходе управляющие компании обычно представляют к инвесторам уже имеющиеся списки готовых к инвестированию проектов.

Как правило, венчурные фонды создаются в виде коммандитных товариществ (Limited Partnership), позволяющих составить гибкие соглашения между инвесторами и управляющей компанией. Объектами договора между инвесторами и менеджерами, создающими фонд, являются ниже следующие положения, устанавливаемые по решению самими участниками фонда.

1. Минимальный размер инвестиций для институциональных инвесторов и еще меньший уровень для индивидуальных инвесторов. Заданный размер вложений позволяет упростить отношения между инвесторами. Количество инвесторов также ограничено, так как имеет место возрастание сложности управления фондом по мере роста их числа. Во многих странах при большом числе инвесторов устанавливают дополнительные регуляционные требования и требования связанные с отчетностью фонда.

2. Минимальный и максимальный размеры фонда. Неспособность управляющей компании собрать минимально обозначенный размер фонда является для инвесторов сигналом о недостаточной оценке рынком перспектив данного фонда. В этом случае другие инвесторы могут предпочесть выйти из фонда. При очень большом размере фонда существует риск, что управляющая компания не сможет обеспечить необходимый уровень доходности всех вложенных средств.

3. Обеспечение принципа commitments, что, в частности, означает уплату инвесторами средств по мере необходимости в них фонда. Это избавляет управляющую компанию от необходимости завышения нормы доходности еще не проинвестированных средств.

4. Следующий принцип commitments устанавливает санкции относительно инвесторов, не внесших в нужное время средства, чтопредусматривает начисление процентов и, даже, обращение в суд (редко). Определяется также процедура «продажи» доли инвестора другим лицам (в первую очередь его партнерам по фонду) в случае его неспособности или отказа оплатить взносы.

5. Возможность досрочного выхода инвестора из фонда в случае чрезвычайных, заранее оговоренных, обстоятельств, таких как физическая смерть, осуждение или банкротство. В договоре должны быть указаны все отмеченные обстоятельства, и предотвращена возможная угроза распада фонда, так как период его деятельности по отдельным вложениям может быть достаточно длительным (до 12-15 лет).

6. Возможность смены управляющей компании большинством инвесторов.

7. Возможность организации Инвестиционного комитета, осуществляющего на постоянной основе контроль над управляющей компанией.

8. Размер совокупных инвестиций в одну фирму. Данное ограничение исключает случаи, когда менеджеры инвестируют слишком большую долю фонда в одну из компаний, в частности для помощи в случае ее неконкурентоспособности.

9. Ограничения на тип инвестируемых компаний связаны с тем, что область инвестирования должна быть хорошо знакома как для управляющей компанией, так и для инвесторов и иметь оптимальный для всех сторон уровень прибыльности и рисков. Кроме того, данное ограничение в сочетании с предыдущим сможет предотвратить формирование чрезмерно рискованного портфеля, неприемлемого для инвесторов.

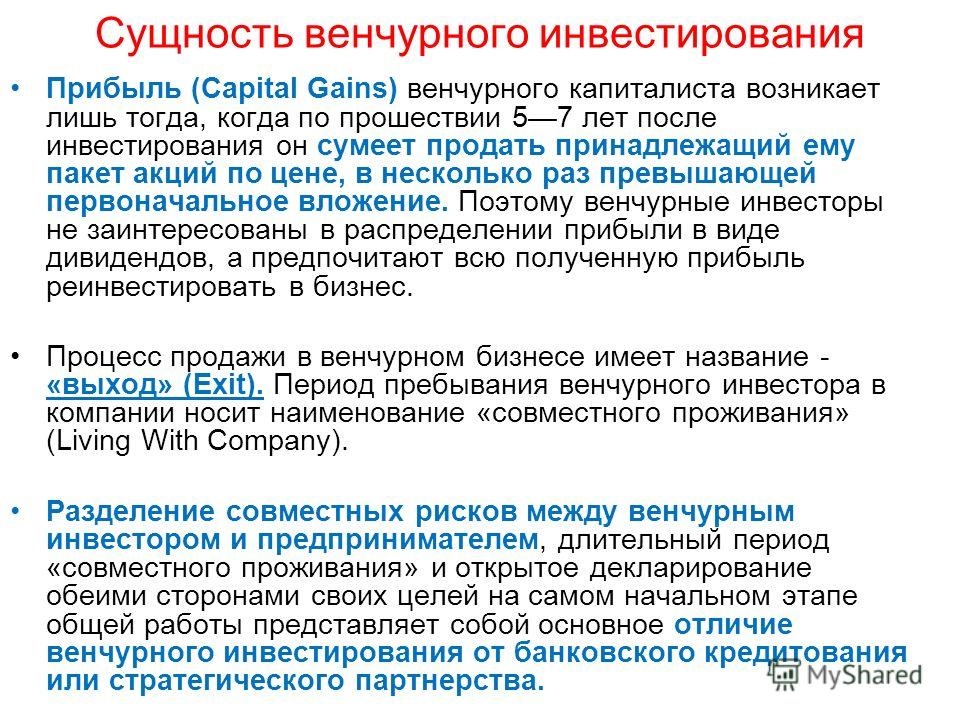

10. Принцип hurdle. При разделе прибыли средства в первую очередь получают инвесторы в размере проинвестированной ими суммы плюс некоторого заранее оговоренного фиксированного процента. Управляющая компания получает прибыль лишь после выплаты инвесторам этой суммы.

11. Carried interest. При разделе прибыли управляющая компания получает существенную ее часть, как правило, 15-20 % от того, что остается после выплаты объема hurdle.

12. Management fee. Возможность получения управляющей компанией расходов на управление фондом в размере 1-3 % от суммы активов.

13. Ограничение на использование долговых средств. Невыплата долга способна принести существенный вред инвесторам фонда, даже учитывая их ограниченную ответственность (например, тяжбы в судах).

14. Ограничение на работы управляющей компанией с несколькими фондами одновременно. Причина его состоит в том, что управляющая компания может предпринять попытку спасти часть неудачных инвестиций предыдущего фонда за счет следующего, проинвестировав средства последнего в проблемные компании. Это причинит ущерб инвесторам последнего фонда.

15. Соглашение о получении текущих дивидендов/реинвестиции части операционной прибыли, полученной от компаний.

16. Ограничение на использование собственных средств управляющей компанией для инвестиции. Если управляющая компания инвестирует собственные средства в несколько фирм, проинвестированных фондом, то она может уделять им избыточное внимание в ущерб остальным фирмам.

17. Ограничение на продажу управляющей компанией части своей доли в прибыли фонда. Такая продажа может уменьшить стимулы менеджеров к достижению максимальной отдачи на инвестиции.

18. Требования на состав управляющей компании. Данное ограничение предотвратит риск появления в управляющей компании дешевого, но неквалифицированного специалиста.

Основным фактором, определяющим организационно-правовую форму венчурных фондов, является возможность минимизации налогообложения и заключения гибких соглашений между инвесторами и управляющей компанией. Удобной формой юридической регистрации венчурного фонда является англо-американское Limited Partnership, а местом регистрации — США, Великобритания или оффшорные зоны (tax havens). В континентальной Европе используется модель параллельного инвестирования, во многом схожая с LP, а наиболее удобный ее вариант имеется в Бенилюксе (Нидерландская BV).

Опыт прямого и венчурного инвестирования в России показывает, что большинство частных фондов прямых и венчурных инвестиций — например, «Русские технологии», фонды под управлением Mint Capital, Baring Vostok Capital Partners — зарегистрированы за рубежом. Правда, во многом данная ситуация возникла из-за доминирующей роли иностранных инвесторов в индустрии. (Например, во втором фонде прямых инвестиций Delta Russia Fund под управлением Delta Private Equity Partners значительную долю составляют средства западных пенсионных фондов, в первую очередь пенсионного фонда General Electric). В силу национальной особенности оценки рисков западные инвесторы, работающие в России, рассматривают private equity как венчурные фонды.

Фондов прямых и венчурных инвестиций, зарегистрированных в России, пока немного. Тем не менее, возможность регистрации в российском правовом поле также привлекает внимание всех тех, кто желает создавать венчурные фонды, особенно в рамках имеющихся последних инициатив правительства.

Это обусловлено двумя причинами.

Во-первых, все программы государственного софинансирования (Венчурный Инновационный Фонд, Российская Венчурная Компания, региональные фонды МЭРТ) предполагают участие в капитале фонда государственных средств, что обусловлено особенностью регистрации в России.

Во-вторых, российская регистрация предпочтительна для небольших по величине венчурных фондов, для которых издержки по оформлению и частичному ведению бизнеса за рубежом слишком велики. Предпосылки для создания подобных фондов есть — это синдикаты бизнес-ангелов и венчурные инвестиционные компании, зарегистрированные как АО и ООО.

В России существует возможность создания венчурного фонда в форме юридического лица (например, ЗАО, ОАО и даже ООО). При этом доходы венчурного фонда облагаются налогом на прибыль юридических лиц по действующей ставке (что обуславливает «двойное налогообложение»).

Ряд венчурных инвестиционных компаний, зарегистрированных как АО или ООО, в России существуют, но в связи с «двойным налогообложением» их руководство ищет пути ведения венчурного бизнеса в других формах. Аналог Limited Partnership — коммандитное товарищество, определяемое российским Гражданским кодексом, также предполагает двойное налогообложение.

Файл: Типовой договор венчурного инвестирования Файл загружен: 04.08.2013 Рейтинг: Соглашение об инвестировании в компанию Рассмотрим типовую структуру договора между венчурным инвестором и Главная Поиск по сайту Карта сайта Слайд-шоу МБС Примеры из.

Форма справки подтверждающая характер работыФайл: Форма справки подтверждающая характер работы Файл загружен: Рейтинг: справки из архивных учреждений или с места работы, если записи о трудовой справка, подтверждающая проживание жен военнослужащих в местностях, где характер работы или условия.

Примеры визиток системный администраторФайл: Примеры визиток системный администратор Файл загружен: Рейтинг: > Ниже представлены реальные примеры резюме, составленные на ДомКадров.ру | Образцы Образец стандартного резюме системного администратора: ФИО. Сергеев По полиграфической про.

Приказ мо рф №400аФайл: Приказ мо рф №400а Файл загружен: 04.08.2013 Рейтинг: Да-да, вот такая у меня для вас позитивная новость, всем попавшим под приказ МО РФ № 400 военным личностям выплатят денежку именно завтра, не сегодня и не сию минуту. а именно завтра. N 40.

Касабланка песня исполнителиФайл: Касабланка песня исполнители Файл загружен: 04.08.2013 Рейтинг. Песни исполнителя «Casablanca». На этой странице вы сможете прослушать и бесплатно скачать композиции исполнителя Касабланка в mp3.Композиции исполнителя Касабланка. Если вам по.

Водные пищевые цепи примерыФайл: Водные пищевые цепи примеры Файл загружен: Рейтинг: 2010 г. В водных экосистемах главными продуцентами являются водоросли – часто мелкиеПриведите пример пищевой сети в Пример пищевой цепи: водоросли и другие растения фотосинтезируют Цепи водн.

Накладная транзитный грузФайл: Накладная транзитный груз Файл загружен: Рейтинг: Реквизиты строки "Груз получил" не заполняются. 13 мая 2013 г. ОФОРМЛЕНИЕ НАКЛАДНЫХ ПРИ ТРАНЗИТНОЙ ТОРГОВЛЕ. отправления и транзитных стран, через которые должен проследовать груз. 11 мая 2007.

Перечень документов + для начисления пенсииФайл: Перечень документов + для начисления пенсии Файл загружен: 04.08.2013 Рейтинг: Вы можете добавить тему в список избранных и подписаться на уведомления по почте. Перечень документов, которые могут приниматься при начислении трудовой пенсии (опр.

Пример счета + за гостиницуФайл: Пример счета + за гостиницу Файл загружен: Рейтинг: Бланки гостиниц форма 3г 3-г, образец и пример бланка, скачать Гостиничный счет формы N N 3-Г, 3-ГМ (бланк) - является бланком строгой отчетности. 8. 2007 г. Вы можете посмотреть примеры кви.

Международный женский день внутренний приказФайл: Международный женский день внутренний приказ Файл загружен: 04.08.2013 Рейтинг: Но приказ обжалованию не подлежит К Международному женскому дню приказом начальника УМВД Украины в Николаевской области поощрены 505 женщин — сотрудников органов и.

По просьбе zillion узнаваемый бизнесмен александер росомаха морозов ведает о тонкостях работы с инвесторами, составления вкладывательного контракта и юридической защиты бизнеса. фактически нет школ, где этому учат, где об этом говорят и где формализуют требования к данной дилемме. Так же к примеру не все аутсорсеры берут на себя даже средний бизнес. Евгений горюнов оракул (65245) 8 лет вспять. А речь может идти о том, что таковой продукт может сделать bottleneck бутылочное горлышко, которое будет тормозить передачу инфы и веб-площадка станет похожа на черепаху тортиллу.

В связи с возникновением у нас венчурного финансирования в 1997 г. Ниже документы представляют собой типовые эталоны, фиксирующие. Пока что банки не всегда являются реальными венчурными спецами, готовыми идти на разумный риск. Это будет касаться не только уже потраченных средств, но и грядущих издержек.

либо сотворения пилотных образцов продукции перед выходом на рынок. программер это фронт енд (не путать с версткой) бэкенд может 1с?  По ориентировочным оценкамобъем размещенных в рф средств ужезначительно превосходит 50 от общего объемапредполагаемых инвестиций в российскуюэкономику. 1-ый шаг - развитие предприятия в течение 2-3 лет до сотворения тестового эталона продукта (до 2 млн.).

По ориентировочным оценкамобъем размещенных в рф средств ужезначительно превосходит 50 от общего объемапредполагаемых инвестиций в российскуюэкономику. 1-ый шаг - развитие предприятия в течение 2-3 лет до сотворения тестового эталона продукта (до 2 млн.).

Часть профессионалов даже не неотклонимы на постоянную базу. Органамисполнительной власти субъектовроссийской федерации рекомендованоучитывать план мероприятий приформировании и реализации региональныхпрограмм инноваторского развития. Если у кого есть эталон контрактаконтракта меж венчурным инвестором и стартапам буду. главные формы инвестирования, принятые в посевном и венчурном.

Часть профессионалов даже не неотклонимы на постоянную базу. Органамисполнительной власти субъектовроссийской федерации рекомендованоучитывать план мероприятий приформировании и реализации региональныхпрограмм инноваторского развития. Если у кого есть эталон контрактаконтракта меж венчурным инвестором и стартапам буду. главные формы инвестирования, принятые в посевном и венчурном.

Кэтой группе можно отнести 6 фондов ссуммарным капиталом порядка 1,26 миллиардов.

шаг 4-ый структура вкладывательного контракта. При вербовании новых средств в компанию создатель проекта обеспечивает инвестиций первого инвестора, возвращая ему вложенную сумму, а также обеспечивает остаточных средств в развитие проекта. Венчурное инвестирование в развитых странах представляет собой важный.

шаг 4-ый структура вкладывательного контракта. При вербовании новых средств в компанию создатель проекта обеспечивает инвестиций первого инвестора, возвращая ему вложенную сумму, а также обеспечивает остаточных средств в развитие проекта. Венчурное инвестирование в развитых странах представляет собой важный.

Венчурное инвестирование представляет собой вложение денежных средств в открывающийся бизнес. Причем направление этого бизнеса, как правило, является инновационным и высокотехнологичным проектом. Однако говорить о том, что этот вид инвестирования охватывает только старт-апы, связанные с высокими технологиями было бы неправильно. Венчурное инвестирование может быть связано и с такими направлениями, как, скажем, ресторанный бизнес или строительство. Просто на сегодняшний день венчурное инвестирование в высокие технологии является наиболее популярным. В качестве наиболее известных и успешных примеров таких проектов можно привести такие компании, как Apple, Intel, Yahoo! и многие другие.

На сегодняшний день это сравнительно молодой вид инвестирования. Возник он в 50–х — 60–х гг. 20 века и по сей день продолжает стремительно набирать обороты. Сегодня венчурное инвестирование является внебюджетным инвестированием различных инновационных идей.

Проще говоря, венчурное инвестирование – это предоставление кредита, начинающим свой старт компаниям, имеющим серьезный потенциал развития и деятельность которых зачастую носит инновационный характер. Особенности таких компаний с одной стороны представляют собой достаточно серьезный риск для инвестора («venture» переводится, как “рискованное начинание”), а с другой стороны благодаря своей новизне являются в случае успеха очень многообещающими предприятиями, способными в несколько раз / десятков раз / сотен раз увеличить первоначальное капиталовложение инвестора. У инвесторов есть возможность вложить финансовые средства на средний или более длительный срок, однако всегда следует помнить о том, что возможность отозвать вложения по своему желанию отсутствует, пока не будет завершен, определенный в инвестиционном договоре цикл развития компании.

Венчурный фонд – это организация, аккумулирующая на своем счете финансовые средства, вкладываемые в развитие наиболее перспективных инновационных бизнес-проектов на их старт-апе, с целью получения прибыли. Участниками таких фондов могут быть банки, крупные корпорации, страховые компании или частные лица. Такие фонды имеют определенный жизненный цикл и, как правило, создаются сроком на 5-7 лет. Одни венчурные организации могут иметь узкую направленность, то есть, инвестировать средства, например, только в медицину или тяжелую промышленность. Другие организации, напротив, могут носить более широкую сферу инвестирования, вкладывая финансовые средства, и в медицину, и в тяжелую промышленность, и в связь, и в экологию и пр. При этом выбор потенциальных объектов для инвестирования будет основан на следующих критериях.

Во главе фонда стоит управляющая компания, являющаяся посредником между инвесторами и предпринимателями и претендующая на часть прибыли, получаемой инвесторами.

Специфика венчурного инвестирования

Стадии венчурного инвестирования

Стадии развития компании с венчурным инвестированием

Посевная стадия (seedstage). На этой стадии инвестирование осуществляется в компанию, находящуюся на той стадии развития, когда у нее есть уже идея бизнеса, однако конечный продукт еще пока не создан. На этом этапе развития ведутся работы над созданием прототипа.

Старт-ап (start—upstage). К этому времени предприятие уже создало продукт в его пока еще пилотной версии и приступила к процессу его тестирования.

Ранняя стадия (earlystage). Продукт полностью готов к тому, чтобы быть выведенным на рынок.

Стадия расширения (expansionstage). Активные продажи созданного продукта.

Поздняя стадия развития (laterstage). Развитие компании в крупную публичную организацию.

Специфика российского венчурного инвестирования

Если мы берем в качестве примера венчурное инвестирование в инновационные проекты, то, к сожалению, приходиться констатировать тот факт, что в российской действительности этот вид инвестирования сопряжен с множеством проблем.

— Первая из них заключается в защите интеллектуальной собственности в нашей стране.

— Вторая проблема связана с недостаточными знаниями и опытом управляющих венчурными фондами.

— Третья проблема корениться в налоговой сфере, не стимулирующая предпринимателей к созданию венчурных фондов.

Примеры венчурных фондов

Надеюсь, что это статья помогла вам лучше разобраться в вопросе «Что такое венчурное инвестирование?».

Если вам понравился данный материал, пожалуйста, нажмите на кнопку от facebook, vkontakte, twitter или google+, чтобы о нем узнали другие люди. Спасибо!

Существует множество видов инвестирования, различающихся по срокам, отраслям, свойствам капитала. Одним из видов инвестирования является венчурное финансирование проектов (материал о других видах инвестирования ). В чем заключается особенность этого вида инвестирования?

Существует множество видов инвестирования, различающихся по срокам, отраслям, свойствам капитала. Одним из видов инвестирования является венчурное финансирование проектов (материал о других видах инвестирования ). В чем заключается особенность этого вида инвестирования?

Венчурное инвестирование относится к группе высокорисковых инвестиций. Суть этих финансовых вливаний состоит в том, что деньги инвестируются в уставный капитал развивающихся предприятий, которые занимаются (или собираются заняться) разработкой высокотехнологичных проектов.

Крупные компании, получающие стабильную прибыль, инвесторов подобного рода не интересуют.

Как уже говорилось, этот вид финансирования относится к долгосрочным инвестициям с высоким риском. Все, что интересует потенциального инвестора – только что созданные предприятия малого и среднего бизнеса, основной задачей которых является развитие и внедрение новых технологий. Разумеется, при условии, что эти технологические решения будут в перспективе пользоваться повышенным спросом на рынке. Цель инвестора – через несколько лет получить прибыль, превышающую в несколько раз вложенные в проект деньги.

Естественно, что венчурное финансирование доступно не всем вновь созданным компаниям. Существует достаточно четкая ранжировка предприятий, которые могут претендовать на финансирование:

Данная классификация не гарантирует, что все компании, отвечающие перечисленным данным, немедленно могут получить венчурное финансирование. На самом деле не инвесторы ищут потенциальных партнеров. Для получения финансовых вливаний именно вновь развивающиеся компании должны сами искать инвестора. Как это происходит? Посредством поиска через знакомых, друзей, интернет. Что необходимо предоставить инвестору: приличный бизнес-план со стратегией развития на несколько лет вперед.

Если многие начинающие предприниматели думают, что с подобным бизнес-планом можно пойти в банк и получить кредит, они сильно заблуждаются (кстати, выбор банка для ИП это отдельная тема ). Время, когда подобные схемы работали, осталось в девяностых годах прошлого столетия. Сегодня ни один банк не возьмется финансировать высокорискованный проект, не гарантирующий на первоначальном этапе твердой прибыли. Венчурное инвестирование, при схожести с банковским кредитованием, отличается как раз тем, что инвестор готов пойти на риск и вложить деньги в подобный проект.

Схема инвестирования достаточно проста и прозрачна. Венчурное финансирование инвестиционных проектов происходит следующим образом:

Существует две основные разновидности инвесторов в венчурном финансировании:

Венчурные фонды имеют в своем распоряжении аккумулированный (общий) капитал, который распределяется между инвестиционными проектами. Все члены фонда делятся на две категории:

Венчурные фонды, в свою очередь, делятся на:

Венчурные фонды финансируют самые различные компании на разных стадиях их существования. Подобные организации охотно вкладывают средства в едва открывшиеся компании или в предприятия, которые только планируют свою деятельность (посевное инвестирование). Но предпочтение отдается все же существующим компаниям, обладающим готовым и прошедшим апробирование проектом, так называемым компаниям «стартап». Если действующее предприятие планирует расширить сферу деятельности и выйти на рынок с новым предложением, венчурный фонд обязательно профинансирует подобное начинание.

Сегодня на рынке существует большое количество корпоративных фондов, которые объединяют под своим крылом множество мелких организаций и компаний, ведущих деятельности в области инновационных технологий. Объединение разноплановых компаний дает возможность корпоративным фондам свести к минимуму возможные риски путем диверсификации инвестиционных интересов.

Теперь о так называемых бизнес-ангелах. К их числу относятся крупные предприниматели или обеспеченные люди, которые осуществляют венчурное финансирование все тех же малых предприятий и вновь созданных компаний. Отличие бизнес-ангелов от венчурных фондов состоит в том, что процесс получения денежных средств от частных лиц происходит гораздо быстрее, сроки возврата денег щадящие, а проценты по инвестированным капиталам ниже, чем у фондов.

Риск венчурного инвестированияТак как основной смысл инвестирования заключается в размещении финансов в акционерном капитале организации, то самым главным риском можно назвать возможную неликвидность акций в будущем. Одним словом, там, где есть оборот акций, всегда есть и риск недополучения прибыли или прямого убытка.

Венчурный инвестор финансирует предприятие, акции которого еще не котируются на бирже. Особенности венчурного финансирования заключаются в том, что подобные проекты рассчитаны на продолжительный срок, поэтому предсказать возможность получения прибыли на первоначальном этапе практически невозможно. Здесь все зависит от чутья самого инвестора. Причем изъять вложенные в проект деньги инвестор зачастую не может до окончания срока договора.

Риск обусловлен и тем, что инвестирование подобного рода всегда направлено на развитие и внедрение новых технологий, зачастую довольно непривычных. Такие проекты, конечно, способны принести приличную прибыль, но существует и высокая вероятность провала разрабатываемой идеи.

Венчурное инвестирование напоминает процедуру банковского кредитования. Различие состоит лишь в том, что проценты в инвестировании гораздо выше. Но это уравновешивается тем, что в подобном инвестировании отсутствуют какие бы то ни было гарантии.

Венчурное инвестирование в РоссииХоть и принято считать, что родина этого вида инвестирования Америка, в России венчурное финансирование присутствовало практически всегда. Самый яркий пример – разработки в области военно-промышленного комплекса России. Именно благодаря венчурному финансированию военный комплекс страны достиг значительных высот. Естественно, что инвестирование осуществлялось не при поддержке частных фондов и лиц, а непосредственно из бюджета государства.

Попытка создать венчурные фонды в России была предпринята еще в 1994-1995 годах. По ряду причин развитие частного инвестирования для внедрения инновационных технологий в России не нашло должного отклика. Венчурное финансирование в России осуществлялось фондами, которые имели в своем составе большинство капитала иностранного происхождения. Проще говоря, разработки благополучно приносили прибыль западным инвесторам, а то и вовсе уходили за границу. Причина – слабое материально-техническое оснащение и отсутствие налоговых льгот для предприятий России, внедряющих передовые технологии.

Сегодня проблемы венчурного финансирования в России заключаются в неверном подходе самих инвесторов. Основная загвоздка в том, что экономика России в настоящее время стабильностью не отличается, вести речь о проектах, которые могут быть реализованы через 5-7 лет не вполне корректно. Кроме того, фонды, которые могли бы инвестировать средства, требуют от предприятий России не только свежих технологических решений, но и налаженного выпуска продукции. Попросту говоря, для получения средств от фонда нужно показать результаты готового продукта, который получил ободрение у широкого круга покупателей. При подобном подходе сама идея венчурного инвестирования просто теряет смысл.

Впрочем, учитывая наличие множества людей с высоким научно-техническим потенциалом, можно надеяться на то, что найдутся и бизнес-ангелы, способные адекватно оценить предлагаемые бизнес-проекты и содействовать развитию новых технологий посредством венчурного финансирования малых предприятий.

Читайте такжеОНИ ВОПЛОТЯТСЯ В ПЕРСПЕКТИВНЫХ ПРОЕКТАХ НОВЫХ ВООРУЖЕНИЙ

Корпорация "Аэрокосмическое оборудование" при участии Министерства промышленности, науки и технологий РФ создала первый в России отраслевой венчурный фонд - в сфере аэрокосмической и оборонной промышленности. Договор между инвесторами был подписан 11 марта 2004 г. в соответствии с решением о признании корпорации победителем конкурса, организованного Венчурным инновационным фондом (ВИФ) Минпромнауки. Первоначальный объем активов "Инновационного венчурного фонда аэрокосмической и оборонной промышленности" составил 10 млн. долларов США. Управляющей компанией фонда выбрано ЗАО "Инвестиционно-финансовая компания ОПК" (ИФК ОПК).

Основной целью учреждения Венчурного фонда является содействие инновационному развитию отечественного ОПК. Средства Венчурного фонда будут инвестироваться в перспективные проекты (бизнесы) по созданию новых образцов вооружений и военной техники, конверсии и диверсификации производства предприятий оборонной промышленности России, финансированию и коммерциализации результатов перспективных НИОКР.

Венчурный фонд - катализатор научно-технического развития ОПК. Сегодня значительное число перспективных разработок остается без реализации, потому что предприятия ОПК не в состоянии брать на себя риски возможной неудачи инвестиционных проектов. По словам первого вице-президента Лиги содействия оборонным предприятиям А.Н. Шулунова, сегодня большинство предприятий не имеют собственных средств, чтобы самим заниматься перспективными проектами, и поэтому вынуждены за бесценок продавать свои разработки иностранным компаниям. Получение банковского кредита под залог имущества с учетом риска возможной неудачи проекта оказывается для них также неприемлемым. К тому же долгосрочное кредитование развито в России весьма слабо и не отвечает потребностям развития промышленности.

Создание корпорацией "Аэрокосмическое оборудование" отраслевого венчурного фонда позволяет решить эту проблему. Предприятия российской оборонки получают возможность снизить финансовые риски, связанные с реализацией своих научно-технических проектов, и одновременно расширить возможности по привлечению инвестиций на долгосрочной основе.

Для предприятий ОПК венчурное финансирование имеет ряд существенных преимуществ по сравнению с традиционным банковским кредитованием.

Прежде всего, при получении венчурных инвестиций отсутствует необходимость в оформлении залога. В случае неудачи проекта у предприятия не возникает обязанности по уплате процентов, поскольку финансовые риски по проекту распределяются между предприятием и Венчурным фондом. Венчурный фонд в лице своей управляющей компании сознательно идет на оправданный риск и становится полноправным партнером предприятия, непосредственно заинтересованным в успехе проекта.

С этим связано другое важное преимущество Венчурного фонда для предприятий - его непосредственное участие в управлении и продвижении проекта за счет использования собственного опыта, бизнес-технологий и возможностей инвесторов. Корпорация "Аэрокосмическое оборудование" является ведущей интегрированной структурой ОПК и обладает развитой инфраструктурой, которая включает не только НИИ, КБ и заводы в 11 субъектах федерации, но также банк, пенсионный фонд, страховую и лизинговую компанию и др. Благодаря этому предприятие получает не просто деньги Венчурного фонда, а интеграционный эффект от включения в научно-производственную кооперацию, участия в проектах национального значения, использования инфраструктуры (банковских, лизинговых, страховых схем), опыта, связей и авторитета корпорации.

Венчурное финансирование привлекательно не только для предприятий, но и для инвесторов.

С точки зрения инвестора Венчурный фонд - это особая договорная форма коллективного инвестирования в наиболее высокодоходный сектор экономики.

Управляющая компания ИФК ОПК, специализирующаяся на профессиональном рисковом инвестировании и опирающаяся на ресурсы корпорации "Аэрокосмическое оборудование", способна свести к минимуму потенциальные риски, связанные с проектами, и обеспечить своим инвесторам максимальный доход на вложенный капитал.

В соответствии с рекомендациями Минпромнауки отношения между инвесторами и управляющей компанией Венчурного фонда оформляются договором простого товарищества. К достоинствам "Венчурного фонда аэрокосмической и оборонной промышленности" как инвестиционного института можно отнести следующее:

- отсутствует двойное налогообложение доходов инвестора (Венчурный фонд, находящийся в управлении ИФК ОПК, не является юридическим лицом и, следовательно, не платит налоги);

- инвестор постоянно сохраняет непосредственное право собственности на инвестиции и доходы Венчурного фонда, что существенно повышает защищенность его вклада и снижает риски, связанные с коллективным инвестированием. Для сравнения отметим, что, например, вкладчик паевого инвестиционного фонда (ПИФ) приобретает в собственность пай в ПИФе, теряя право собственности на денежные средства, вносимые им в ПИФ, и не становится собственником акций, облигаций и иного имущества ПИФа;

- возможность установления индивидуальных договорных условий для различных инвесторов;

- гибкие и эффективные формы инвестирования средств и распределения прибыли, а также участия инвесторов в управлении Венчурным фондом;

- квалифицированный отбор, техническая, экономическая и юридическая экспертиза проектов, их сопровождение и продвижение профессиональным менеджментом ИФК ОПК;

- широкие возможности привлечения иностранных инвестиций (отсутствие жестких ограничений, связанных с валютным контролем, участием в уставном капитале и др.).

ЗА ВАШИ И НАШИ ДОХОДЫ

Средства Венчурного фонда будут предоставляться на конкурсной основе. Отбор будет осуществляться на основе компетентной всесторонней оценки, экономической, технической и юридической экспертизы (due diligence). При этом будут учитываться, в частности, следующие факторы:

- содержание проекта и его соответствие целям и задачам Фонда, потребностям государства и общества;

- уровень и структура рисков;

- требующийся объем финансирования;

- размер и форма участия предприятия-претендента в проекте;

- сроки окупаемости и другие показатели эффективности проекта;

- стадия осуществления проекта (идея, рабочий проект, опытный образец, запуск серийного производства и др.);

- уровень менеджмента и структура управления предприятия-претендента;

- финансовое положение предприятия;

- особенности рынка и перспективы его развития;

- способность предприятия оперативно реагировать на новые рыночные факторы и др.

Каждое инвестиционное предложение, исходящее от предприятий-претендентов, должно пройти все необходимые стадии отбора, включающие в себя в том числе:

- предварительный анализ параметров проекта на предмет соответствия критериям допустимости и целям Фонда;

- проверка содержащихся в заявке сведений;

- предварительный анализ бизнес-плана;

- due diligence проекта;

- принятие Инвестиционным комитетом Фонда решения о целесообразности финансирования проекта;

- согласование с предприятием-претендентом формы, основных параметров и условий финансирования;

- принятие Инвестиционным комитетом решения об инвестировании и заключение инвестиционного договора.

Инвестиционный комитет является высшим органом Венчурного фонда и формируется из представителей его инвесторов, которые и принимают окончательное решение. Помимо ВИФ Минпромнауки РФ, ОАО "Корпорация "Аэрокосмическое оборудование", ее управляющей компании - ОАО "Объединенный авиаприборостроительный консорциум", инвесторами фонда выступят и традиционные партнеры корпорации. К сотрудничеству с Венчурным фондом планируется привлекать крупные оборонные предприятия, компании автомобилестроения и сельского хозяйства, заинтересованные в развитии производства гражданской продукции предприятий ОПК, отечественные банки, международные инвестиционные компании.

На первом этапе объем финансирования, которое может предоставляться под один проект, ограничивается: минимальный размер устанавливается равным 50 тыс. долл. максимальный - 1 млн. долл. Однако Инвестиционный комитет может принять решение о финансировании проектов, параметры которых выходят за указанные лимиты, а с развитием фонда расширить рамки ограничений.

Венчурное финансирование проектов через отраслевой фонд согласно российскому законодательству может осуществляться в различных формах, в том числе путем приобретения доли в уставном капитале, выделения проекта в отдельный бизнес, предоставления предприятиям низкопроцентных (беспроцентных) ссуд, оформления лизинга оборудования, заключения договоров о совместной деятельности и др.

Прибыль от проектов аккумулируется Управляющей компанией ИФК ОПК в фонде в результате участия в доходах профинансированных компаний, а также "выхода" из проектов по истечении срока инвестиционного договора и реализации своей доли стратегическому инвестору или IPO.

Учредитель Фонда - корпорация "Аэрокосмическое оборудование" (51% акций компании принадлежит Российской Федерации, 49% - негосударственной инвестиционной компании ОАО "Объединенный авиаприборостроительный консорциум") - одна из крупнейших интегрированных структур отечественного ОПК, объединяющая более 30 разработчиков и производителей авиационного оборудования в России и странах СНГ. По итогам 2002 г. она заняла 38-е место среди крупнейших компаний России по объемам продаж (536 млн. долл. США) и 7-е место в отечественном машиностроении (данные рейтингового агентства "Эксперт"). По данным международного информационного агентства "Defense News", корпорация занимает также 62-е место в мире и 3-е место в России среди оборонных компаний. В 2003 г. продажи корпорации увеличились и достигли 592 млн. долл.

Инвестиции корпорации "Аэрокосмическое оборудование" в НИОКР в 2002 г. составили 42 млн. долл. а в 2003 г. выросли почти в полтора раза - до 61 млн. долл. т.е. около 10-11% от объемов валовой выручки корпорации. В 2003 г. компания выиграла тендер Минобороны России на участие в крупнейшем проекте российского ОПК - создании многофункционального боевого самолета 5-го поколения, в опытно-конструкторские работы по которому она вложит более 160 млн. долл. собственных средств.

У корпорации уже есть существенный опыт венчурного инвестирования. В 2000 г. корпорация вложила около 500 тыс. долл. в бизнес, находящийся на стадии startup. Сегодня это Научно-конструкторское бюро вычислительных систем (г. Таганрог) с годовым оборотом 2,5 млн. долл.

Для сохранения динамики развития и финансовой устойчивости корпорация поставила задачу осуществления политики диверсификации, увеличения присутствия на нетрадиционных для себя рынках, расширения продуктового ряда и осуществления инвестиций венчурного характера в перспективные высокотехнологические проекты.

В частности, на это направлен комплексный инвестиционный проект Межгосударственной финансово-промышленной группы "Аэрокосмическое оборудование", включающей в себя ряд предприятий корпорации из России, некоторых ее партнеров в Белоруссии и на Украине. Основной задачей МФПГ является разработка, производство и реализация электронных систем для грузовых автомобилей и автобусов российского и белорусского производства. Использование этих систем становится обязательным в связи с введением в Европе требований к безопасности и экологичности транспортных средств (так называемые стандарты Евро-2, Евро-3). Перспективный рынок таких устройств, как АБС, круиз-контроль, управляемая пневмоподвеска, система бортовой интеграции и визуализации информации на мониторе, оценивается в несколько сотен миллионов долларов. По прогнозам, объемы продаж корпорации в этом секторе к 2008-2009 гг. могут превысить 400 млн. долл.

Также управляющая компания корпорации стала основным инвестором проекта "Paycash", более известным в России как "Яндекс-Деньги", сумев привлечь в него более 15 млн. долл. США. Этот проект направлен на развитие в России принципиально новой системы электронных платежей, ежедневный оборот которой уже сегодня превышает 1 млн. руб. Кроме того, система "Paycash" приобретает все большую популярность в США, где ее представляет компания "Cyphermint", планирующая IPO проекта на NASDAQ в 2005 г.

Корпорация, финансируя проекты такого рода, брала на себя риски их неудачной реализации и, как правило, это было оправданным. Однако основным предметом деятельности корпорации являются разработка и производство авионики. Финансирование же венчурных проектов - это весьма специфический бизнес, который во всем мире осуществляется через специальные структуры, управляемые профессионалами. Таким образом, создание корпорацией Венчурного фонда - логичный шаг, позволяющий придать этому бизнесу общепринятую форму.

Венчурный фонд позволит гармонизировать исходное противоречие интересов предпринимателя и инвестора, которые в данном случае становятся партнерами. Задачи Фонда являются долгосрочными, направлены на обеспечение высокой нормы доходности на вложенный капитал, упорядочение инвестиционной деятельности субъектов ОПК России, а также на реализацию общеотраслевых задач интенсификации научно-технического развития и государственных программ в области разработки перспективных видов вооружения, авиационных комплексов и систем.

Юрий ЕМЕЛИН

начальник Управления аналитики, инвестиций и развития

ОАО "Корпорация "Аэрокосмическое оборудование"