Рейтинг: 4.7/5.0 (1625 проголосовавших)

Рейтинг: 4.7/5.0 (1625 проголосовавших)Категория: Бланки/Образцы

О Методических указаниях о порядке учета, хранения и уничтожения бланков строгой отчетности организациями и учреждениями системы Министерства культуры Российской Федерации (отменено на основании письма Минкультуры России от 09.04.2010 N 32-01-39/04-ПХ)

Письмо Минкультуры России

Сборник нормативных документов для культурно-досуговых учреждений и организаций, М. 2003 год

Дата начала действия:

Дата окончания действия:

МИНИСТЕРСТВО КУЛЬТУРЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 13 апреля 2000 года N 01-67/16-21

____________________________________________________________________

Отменено на основании

письма Минкультуры России от 9 апреля 2010 года N 32-01-39/04-ПХ

____________________________________________________________________

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

о порядке учета, хранения и уничтожения бланков строгой отчетности организациями и учреждениями системы Министерства культуры Российской Федерации

1.2. Минфин России по предоставлению заинтересованных министерств, ведомств и организаций утверждает формы бланков строгой отчетности (квитанции, билеты, абонементы, путевки и т.д.), которые могут использоваться при расчетах с населением за услуги в сфере культуры и искусства.

1.3. К бланкам строгой отчетности, применяемым при оказании услуг в сфере культуры и искусства для расчета с населением без использования контрольно-кассовых машин, относятся:

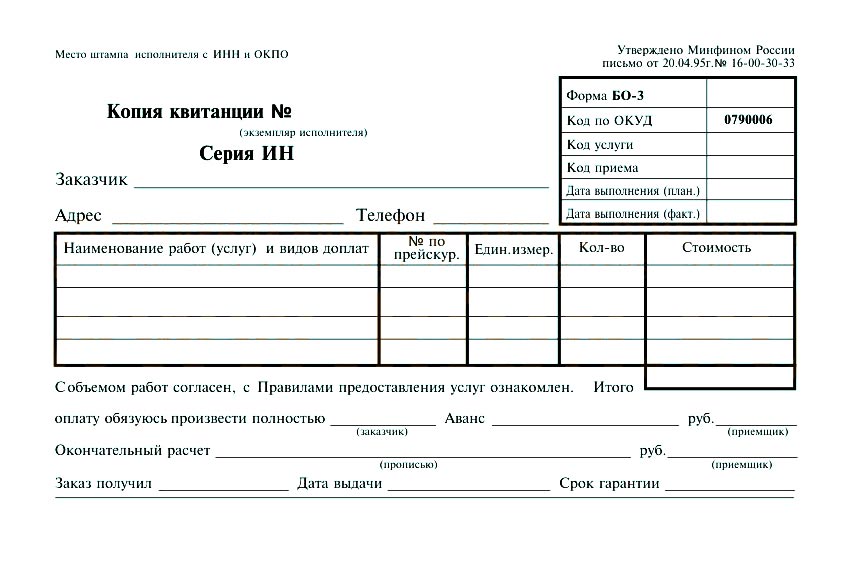

квитанция, утвержденная письмом Минфина России от 11.05.95 (приложение N 1*);

* Документ опубликован без приложения N 1. - Примечание изготовителя базы данных.

билет для театрально-концертных и культурно-просветительных организаций и учреждений системы Минкультуры России (приложение N 2*);

* Документ опубликован без приложения N 2. - Примечание изготовителя базы данных.

абонемент на посещение концертов и спектаклей (приложение N 3*);

* Документ опубликован без приложения N 3. - Примечание изготовителя базы данных.

экскурсионная путевка в музей (на выставку) (приложение N 4*);

* Документ опубликован без приложения N 4. - Примечание изготовителя базы данных.

1.4. Билеты, путевки, абонементы и квитанции печатаются типографским способом с обозначением серии и порядкового номера или изготавливаются самостоятельно, с помощью имеющихся в наличии технических средств (персональных компьютеров и пр.), с соблюдением нумерации с помощью нумератора и применением специальной программы автонумерации, исключающей возможность повтора в использовании номера.

1.5. Художественное оформление билетов (абонементов, путевок), определение характера и содержания необходимой информации на них, а также их техническое редактирование производится организацией, учреждением культуры и искусства самостоятельно.

II. Приемка, хранение и порядок учета бланков строгой отчетности2.1. Приемка изготовленных в типографии бланков строгой отчетности производится по накладной и счету типографии представителем заказчика по доверенности.

При приемке изготовленных бланков строгой отчетности производится полная проверка, сличается фактическое количество бланков строгой отчетности, их серии, номера по данным, указанным в накладных (квитанциях и т.п.), и составляется акт о приеме готового заказа (приложение N 5 ).

2.2. Должностные лица в организации, которым поручается получение, хранение, выдача и использование бланков строгой отчетности, заключают с руководителем организации (учреждения) договор о полной индивидуальной материальной ответственности (приложение N 6 ).

2.3. Работникам, связанным с выдачей, хранением, использованием бланков строгой отчетности и приемом выручки, руководителем организации (учреждения) должны быть созданы условия, обеспечивающие сохранность бланков строгой отчетности и денежных средств. В отношении оформления приема, хранения, выдачи, использования и учета бланков строгой отчетности эти работники руководствуются настоящими Методическими указаниями.

2.4. Бланки строгой отчетности хранятся в несгораемых шкафах, металлических и деревянных ящиках, обшитых железом. В организации (учреждении), получающей бланки строгой отчетности в больших количествах, допускается хранение их в специально оборудованных кладовых в условиях, исключающих порчу и хищение бланков. По окончании рабочего дня места хранения бланков строгой отчетности опечатываются сургучной печатью или опломбируются.

2.5. Организация ведет бухгалтерский учет бланков строгой отчетности по цене заготовления на счете "Материалы", выданные под отчет бланки строгой отчетности со склада (кладовой) списываются со счета "Материалы" на субсчет "Общехозяйственные расходы" и принимаются на забалансовый учет на счет "Бланки строгой отчетности".

В качестве регистра аналитического учета к забалансовому счету "Бланки строгой отчетности" служат Заборно-контрольные листы, по которым ежемесячно составляются оборотные ведомости по видам бланков и листам их хранения. Данные оборотных ведомостей должны ежемесячно сверяться с записями по Книге учета бланков строгой отчетности.

2.6. При получении бланков строгой отчетности получатели обязаны проверить в присутствии должностного лица наличие всех экземпляров, их серии и номера и пригодность получаемых бланков строгой отчетности для оформления заказов.

2.7. Должностные лица (п.2.2 ) отчитываются за полученные и использованные бланки строгой отчетности корешками квитанций, копиями кассовых ведомостей и кассовыми отчетами по отрывным билетам в день сдачи выручки, отметкой в Заборно-контрольных листах о получении и использовании, неся ответственность за использование каждого полученного ими бланка строгой отчетности.

Отчеты должностных лиц служат основанием для оприходования выручки по приходному ордеру.

III. Заготовка билетов на спектакли, концерты, представления для продажи3.1. Получение комплектов билетов, абонементов со склада для заготовок к продаже производится штатным работником организации, уполномоченным на это приказом руководителя.

3.2. Выдача комплектов билетов, абонементов со склада оформляется требованием (приложение N 7 ), подписанным руководителем организации или его заместителем и главным бухгалтером, и производится под расписку на этом требовании лица, получающего билеты, абонементы.

Подчистки, помарки и исправления в требовании не допускаются.

Указанное требование выписывается в двух экземплярах, один экземпляр передается в бухгалтерию, второй остается у лица, получившего билеты, абонементы.

3.3. При заготовке билетов к продаже на спектакли, концерты, представления, проводимые на стационаре, а также гастрольные спектакли, проводимые на площадках других театров, где сохраняется порядок реализации билетов с типографским обозначением места, ряда, на билетах специальным штампом проставляется дата проведения спектакля, его название и цена.

При заготовке билетов для выездных и гастрольных спектаклей билетные книжки, после регистрации в бухгалтерии, выдаются кассирам или уполномоченным без проставления на них даты, ряда, места, названия спектакля, времени его начала и цены. Эти обозначения проставляются кассиром (уполномоченным) в момент подготовки к реализации билетов.

3.4. Заготовленные к продаже билеты, абонементы проверяются бухгалтерией организации и записываются в особый регистрационный журнал (приложение N 8 ). При этом на титульном листе каждого билетного комплекта (книжки) проставляется регистрационный номер, дата регистрации и подпись работника бухгалтерии, проверившего и зарегистрировавшего комплект (книжку).

3.5. Заготовленные к продаже билеты сдаются под расписку в регистрационном журнале лицу, ответственному за реализацию билетов.

Лицо, ответственное за реализацию билетов, абонементов, выдает зарегистрированные билеты, абонементы по накладным (приложение N 9 ) кассиру билетной кассы, нештатным уполномоченным, городским театральным кассам для регистрации.

Накладная выписывается в двух экземплярах - один выдается вместе с билетами получателю, второй передается в бухгалтерию организации по реестру.

3.6. Категорически запрещается расшивать билетные книжки и вырывать из них страницы. В случае порчи билетных книжек должен быть составлен акт о причинах порчи с указанием лица, виновного в порче билетов. Эти книжки погашаются специальным штампом, сохраняются до уничтожения в установленном порядке и должны представляться при проверках.

Вырезка билетов для передачи их на реализацию городским театральным кассам и нештатным уполномоченным по реализации билетов производится без расшивки билетных книжек, с оставлением в книжках корешков.

3.7. Выданные для продажи, но нереализованные билеты должны возвращаться городской театральной кассой и нештатными уполномоченными по распространению билетов лицу, от которого получены билеты, в установленное руководством организации время, но не позднее чем за 2 часа до начала спектакля, концерта, представления, для продажи этих билетов через кассу организации.

Невозвращенные своевременно билеты считаются проданными, и городская театральная касса или нештатный уполномоченный оплачивают их номинальную стоимость, возврат билетов оформляется накладной (приложение N 10 ).

3.8. Выданные для реализации и непроданные абонементы должны возвращаться лицу, выдавшему их, в установленный руководством организации срок, но не позднее чем за день до проведения первого объявленного по данному абонементу концерта.

На основании возвращенных абонементов стол заготовок составляет опись (приложение N 11 ) непроданных мест, выписывает со склада по требованию билетную книжку, гасит места, соответствующие проданным по абонементам, а непроданные готовит к продаже и выдает по накладной кассиру, городской кассе или нештатному уполномоченному для реализации.

3.9. Нештатные уполномоченные по реализации билетов, абонементов и билетные кассиры организации обязаны в срок, установленный приказом руководителя организации, сдать в кассу организации или перечислить на его расчетный счет вырученные деньги за реализованные билеты и представить отчет по проведенным операциям по продаже билетов, абонементов.

В отчете по проведенным операциям (приложения N 12. 12а ) должны отражаться все обороты по полученным для реализации, проданным и возвращенным билетам. Остаток непроданных билетов, абонементов, показанный в отчете, должен соответствовать данным накладных по возврату билетов, абонементов.

3.10. Сводный отчет о продаже билетов по каждому спектаклю, концерту, представлению должны составляться кассой организации (приложение N 13 ) на основании данных о регистрации билетов, абонементов, накладных на их отпуск для реализации, накладных на возврат непроданных билетов. Разница по итогам между графами "к продаже" и "остались непроданными" должна соответствовать итогу по графе "продано".

Сводный отчет о продаже билетов, абонементов должен поступать в бухгалтерию организации для проверки и обработки не позднее следующего дня после спектакля, концерта, представления при проведении на стационаре. К этому отчету должны быть приложены корешки билетов использованного комплекта в сброшюрованном виде и все оставшиеся непроданными билеты, погашенные специальным штампом с описью (приложение N 14 ). Погашение билетов производится кассиром при составлении сводного отчета.

IV. Контроль за сохранностью бланков строгой отчетности4.1. Бланки строгой отчетности, хранящиеся у должностных лиц, подвергаются проверке одновременно с ревизией денежных средств в кассе в соответствии с Порядком ведения кассовых операций в Российской Федерации. утвержденным Решением Совета директоров ЦБ РФ от 22.09.93 N 40 .

4.2. Кроме обязательных инвентаризаций бланков строгой отчетности в соответствии с действующим законодательством необходимо в сроки, установленные руководством организации (учреждения), проводить внезапные контрольные проверки их наличия, правильности заполнения и использования.

4.3. О случаях выявленных расхождений или недостач бланков строгой отчетности главный бухгалтер немедленно письменно докладывает руководителю организации для принятия мер.

4.4. Ответственность за хранение бланков строгой отчетности несет руководитель организации или другие работники по письменному указанию руководителя организации.

V. Порядок списания и уничтожения бланков строгой отчетности5.1. Копии квитанций, корешки билетов и абонементов, подтверждающие суммы принятых наличных денег, должны храниться в организации (учреждении) в упакованном виде в архиве или на складе. По истечении 5-летнего срока хранения, но обязательно после истечения месяца со дня проведения последней инвентаризации они сдаются в качестве макулатуры на пункты вторсырья или уничтожаются самостоятельно.

После окончания установленного срока хранения использованные бланки строгой отчетности, их копии сдаются по акту об их списании (уничтожении) организациям по заготовке вторичного сырья или уничтожаются самостоятельно.

В таком же порядке изымаются и уничтожаются некомплектные или испорченные при изготовлении, хранении и пересылке бланки строгой отчетности.

5.2. Нереализованные билеты, абонементы списываются и уничтожаются в соответствии с установленным для бланков строгой отчетности порядком, в сроки, утвержденные приказом руководителя организации.

5.3. Списание изъятых из обращения бланков строгой отчетности производится на основании составленного комиссией акта, утвержденного руководителем организации (учреждения). При этом к данному акту прилагаются документы (акты) об уничтожении.

Приложение N 5. АктПриложение N 5

к Методическим указаниям

о порядке учета, хранения

и уничтожения бланков строгой

отчетности организациями

и учреждениями системы

Министерства культуры

Российской Федерации

1. Бланки строгой отчетности……………………………………………. ….4

1.1. Какую форму БСО использовать, если для определенного вида деятельности нет утвержденной формы. 6

1.2. Какие реквизиты должны содержать бланки строгой отчетности? И можно ли купить БСО. 7 1.3. В каких типографиях можно печатать БСО. 9 1.4. Виды деятельности для которых есть утвержденные формы бланков строгой отчетности………………………………………………………..…..12 1.5. Варианты исполнения бланков………………………………………….12Список используемой литературы……………………………………….…..18

Бланк строгой отчетности – документ, который в определенных случаях позволяет отказаться от применения контрольно-кассовой техники.

Бланки строгой отчетности в течение многих лет очень активно применяются в сфере бытового обслуживания населения и ремесленничества, одновременно обеспечивая эффективное функционирование этого необходимого обществу вида предпринимательской деятельности, минимизировав затраты субъектов при полном соблюдении требований налогового законодательства.

Бланки строгой отчетности часто более удобны в применении, чем контрольно-кассовая техника, ведь в случае их применения организации не приходится приобретать кассовые аппараты, регистрировать их в налоговых органах, тратить средства на техническое обслуживание. Несмотря на явное удобство в применении, использование бланков строгой отчетности – не такое простое занятие, как может показаться на первый взгляд.

К бланкам строгой отчетности, приравниваемым к кассовым чекам, относятся квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы.

Для расчетов наличными денежными средствами бланки строгой отчетности применяются организациями и индивидуальными предпринимателями, оказывающими населению услуги тех видов, в отношении которых такие бланки утверждены.

Постановлением Правительства РФ от 06.05.2008г. № 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники», утверждены основные реквизиты бланков строгой отчетности.

Пункт 3 указанного Постановления Правительства РФ предусматривает право предпринимателей самостоятельно утверждать бланки строгой отчетности, что в свою очередь предполагает необходимость их создания с учетом специфики вида деятельности.

1.Бланки строгой отчетности.

Многие фирмы и предприниматели оказывают услуги населению и принимают наличные деньги. А покупать кассовый аппарат не всегда целесообразно – например, бывает, что услуги физлицам оказываются редко. В этом случае выходом из ситуации может стать использование БСО.

Новое Положение вступило в действие 21 мая 2008 г. и содержит два основных новшества:

Первое – это указание на то, что бланк строгой отчетности может быть изготовлен не только типографским способом, но с использованием автоматизированных систем. Прежний порядок не предусматривал возможность изготовления бланков с помощью компьютерной техники. Поэтому Минфин считал, что такие документы должны изготавливаться исключительно типографиями.

К сожалению, новое Положение не содержит определения автоматизированной системы, но зато в нем указано, что при использовании автоматизированных систем должно обеспечиваться выполнение следующих требований:

а) автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее пяти лет;

б) при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

Кроме того, по требованию налоговых органов организации и индивидуальные предприниматели обязаны будут представлять информацию из автоматизированных систем о выпущенных документах.

Таким образом, представляется маловероятным то, что самостоятельное использование стандартных программ, таких как, например, Microsoft Word или Excel, для формирования шаблонов, а затем распечатка бланков строгой отчетности будут отвечать требованиям законодательства.

Вторым новшеством Положения является изменение порядка утверждения форм бланков строгой отчетности. Раньше утверждать новые формы бланков мог исключительно Минфин России. Теперь это могут быть любые федеральные органы исполнительной власти, которые наделены соответствующими полномочиями по закону. Остается надеяться, что в связи с этим изменением долгожданные новые формы бланков строгой отчетности будут появляться быстрее, чем раньше.

В связи с выходом нового Положения старые бланки строгой отчетности, утвержденные до вступления в силу Постановления Правительства РФ от 31.03.2005 № 171, действовали до 1 декабря 2008 г. Бланки, утвержденные после вступления в силу названного Постановления, продолжают действовать до момента утверждения новых форм.

Специалисты Минфина России уже неоднократно – например, в письмах от 22 января 2009 г. № 03-01-15/1-19 и от 5 февраля 2009 г. № 03-01-15/1-48 – поясняли, что применение контрольно-кассовой техники имеет многофункциональное значение и направлено на:

Кроме того, применение контрольно-кассовой техники в предпринимательской деятельности служит ведению учета поступления и выдачи наличных денежных средств при совершении сделок.

Минэкономразвития России также соглашается с аргументацией значимости контрольно-кассовой техники. Так, в письмах от 28 января 2009 г. № Д05-423, а также от 19 декабря 2008 г. № Д05-5836 и № Д05-5835 и других специалисты Департамента государственного регулирования в экономике Минэкономразвития России констатируют, что закон, устанавливающий обязательное использование ККТ, оснащенной фискальной памятью, преследует конституционно значимые цели и направлен на обеспечение интересов граждан в области торговли и оказания услуг, защиту прав потребителей, а также на охрану установленного порядка торговли и оказания услуг, фискальных интересов государства, финансовой (в том числе налоговой) дисциплины.

1.1. Какую форму БСО использовать, если для определенного вида деятельности нет утвержденной формы?

В первую очередь необходимо отметить, какие формы БСО применять нельзя. Это БСО, которые были отменены 359 Постановлением Правительства, а именно: все формы бланков строгой отчетности для бытового обслуживания (БО-1, БО-2, БО-3, БО-4, БО-5, БО-6, БО-7, БО-8, БО-9, БО-10, БО-11(1), БО-11(2)), а также формы 3-Г (для гостиниц) и многие другие. Вместо этих бланков вышеуказанное постановление разрешает разработку форм БСО самостоятельно. Т.е. теперь организация или индивидуальный предприниматель вправе использовать бланки строгой отчетности по своему образцу. Однако постановление накладывает ряд требований к содержанию и способу изготовления БСО.

1.2. Какие реквизиты должны содержать бланки строгой отчетности? И можно ли купить БСО?Постановление 359 содержит ряд требований, которых организации и индивидуальные предприниматели должны придерживаться при разработке формы БСО. Обязательные реквизиты:

а) наименование документа, шестизначный номер и серия;

— Откуда брать серию и номер для бланка?На бланке строгой отчетности в обязательном порядке должен присутствовать шестизначный номер и серия бланка. Для учета бланков строгой отчетности существуют вполне определенные правила. Суть их сводится к тому, что каждый бланк, который вы используете, должен быть уникальным, поэтому на каждый проставляется отдельный номер.

Предполагается, что при изготовлении БСО серию им присваивает предприниматель самостоятельно при сдаче заказа на изготовление бланков в типографию, а номер конкретного бланка в пределах серии ставит типография. Однако, на практике предприниматель может заказывать бланки в разных типографиях и проследить уникальность номера и серии для каждого случая невозможно. Поэтому нужно самостоятельно следить, чтобы номер бланка не повторялся. Серию (из двух заглавных букв) можно назначить любую и не менять.

Если заказывать бланки первый раз, то можно начать нумерацию с номера 000001. Серию можно установить, например АА, или в соответствии с инициалами. После того как заказанная партия бланков закончатся, можно повторить тираж в той же или другой типографии и сказать, что нумерация закончилась, предположим, на №001000 и в новой партии нумерацию необходимо начать с №001001. Таким образом можно самостоятельно определять номера и серию проставляемые на бланках строгой отчетности.

б) наименование и организационно-правовая форма — для организации;

фамилия, имя, отчество — для индивидуального предпринимателя;

в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

г) идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

е) стоимость услуги в денежном выражении;

ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

з) дата осуществления расчета и составления документа;

и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

Таким образом, уже готовые бланки строгой отчётности не могут отвечать вышеуказанным требованиям Постановления Правительства Российской Федерации от 06.05.2008 N 359 и, следовательно, не могут быть использованы в качестве документа, приравненного к кассовому чеку.

1.3. В каких типографиях можно печатать БСО?Согласно Федеральному закону от 08.08.2001 № 128-ФЗ «О лицензировании отдельных видов деятельности») с 11 февраля 2002 года полиграфическая деятельность, деятельность по изготовлению бланков строгой отчетности (не имеющих защиты от подделки) и деятельность по торговле указанными бланками лицензированию не подлежит. Таким образом, печатать бланки строгой отчётности (без защиты от подделки) может любая типография, имеющая необходимое оборудование для печати и нумерации БСО.Банки строгой отчетности, изготовленные типографским способом, должны содержать выходные данные типографии, включающие следующую информацию:

1. наименование типографии, изготовившей бланк

2. ИНН типографии

4. год исполнения заказа

Более того, согласно Постановлению Правительства Российской Федерации от 06.05.2008 N 359, печатать БСО можно и самостоятельно при использовании специальных автоматизированных, которые обеспечивают сохранность данных об отпечатанных бланках в течение 5 лет.

Пункт 4 Постановления содержит требования к изготовлению бланка: «Бланк документа изготавливается типографским способом или формируется с использованием автоматизированных систем».

— Какие типографии имеют право печатать БСО?На сегодняшний день типографская деятельность не подлежит лицензированию. Исключение составляют только защищенная продукция, для изготовления которой используют специальное оборудование, материалы и технологии, например акции, векселя, деньги и др. При изготовлении бланка строгой отчетности не используются методы защиты, поэтому изготовить их можно в любой типографии, имеющей оборудование для печати и последовательной нумерации.

Более того, БСО возможно изготовить и с помощью компьютера и распечатать на принтере, однако для этого необходимо использовать специальные программы, которые гарантируют уникальность изготавливаемого бланка. Об этом в законе упоминается, однако какие конкретно программы необходимо использовать – неизвестно. Поэтому для избежание недопонимания со стороны налоговых органов большинство предпринимателей печатают бланки типографским способом.

Что же подразумевается под автоматизированными системами для изготовления БСО? В письмах Минфина России неоднократно (№ 03-01-15/1-43от 3 февраля 2009 г, № 03-01-15/2-96 от 6 марта 2009 г. и т.д.) подчеркивалось, что в Положении речь идет не о самостоятельном изготовлении БСО с использованием стандартной компьютерной техники, а о системе, обеспечивающей защиту, фиксацию, хранение сведений о бланке строгой отчетности, что соответствует требованиям, предъявляемым к контрольно-кассовой технике.

Таким образом, для самостоятельного изготовления БСО необходимо использовать автоматизированные системы, которые должны отвечать требованиям, предъявляемым к контрольно-кассовой технике, т.е. обеспечивать защиту, фиксацию, хранение сведений о бланке строгой отчетности, а соответствие автоматизированной системы, формирующей бланки документов, требованиям Положения должно подтверждаться технической документацией по формированию, заполнению и печати бланков строгой отчетности, приравненных к кассовым чекам.

На сегодняшний день форму, порядок утверждения, учета, хранения и уничтожения бланков строгой отчётности регламентирует Постановление Правительства Российской Федерации от 06.05.2008 N 359. В нём нет ни слова о необходимости регистрации бланков строгой отчётности в налоговой инспекции. Более того, в самих налоговых органах данная процедура не предусмотрена никакими нормативными документами.

Таким образом, Постановление требует только изготовить бланки строгой отчётности нужной формы с заполненными реквизитами и печатью.

Индивидуальные предприниматели, желающие вместо кассовых чеков выдавать своим клиентам бланки строгой отчетности, могут столкнуться с еще одной специфической проблемой.

Дело в том, что официально индивидуальный предприниматель не обязан иметь печать. Многие ее и не имеют, а вот согласно п. 3 Положения № 359 одним из обязательных реквизитов бланка строгой отчетности является печать организации или индивидуального предпринимателя.

Иными словами, Положение № 359 напрямую предусматривает проставление индивидуальным предпринимателем на документе своей печати. Это подчеркивается и в письме Минфина России от 2 марта 2009 г. № 03-01-15/2-69.

А потому предпринимателю, желающему использовать БСО, придется обзавестись еще и печатью.

1.4. Виды деятельности для которых есть утвержденные формы бланков строгой отчетности.На сегодняшний день есть ряд видов деятельности, для которых утверждены бланки строгой отчетности это:

Если для определенного вида деятельности нет утвержденной формы бланка, то необходимо разработать ее самостоятельно. С одной стороны есть возможность учесть все особенности работы, но с другой стороны необходимо, чтобы бланк отвечал всем требованиям предъявляемым к БСО. Наиболее разумное решение, очевидно, взять за основу старый бланк, который ранее использовался для такой деятельности и на его основе разработать свой.

1.5. Варианты исполнения бланков.Так как бланки изготавливаются индивидуально, возможны самые различные варианты. Для того чтобы определиться, что необходимо именно вам – рассмотрите следующие моменты:

Формат бланка может быть произвольным. Наиболее часто изготавливают бланки следующих форматов: A4: 210x297 мм, А3/3: 140х297 мм, А5: 210х148 мм A6: 148x105 мм, А4/3: 210х99 мм

В большинстве случаев БСО печатают на самокопирующейся бумаге имеют 2-3 слоя. Один экземпляр остается у того, кто его выдал, второй – передается заказчику, третий – в бухгалтерию, на склад и т.д. Если бланк предполагается изготовить из обычной бумаги, то необходимо предусмотреть отрывные части для тех же целей.

Дополнительная информация на обороте

На обороте как самокопирующегося, так и обычного бланка можно разместить дополнительную информацию – договор, условия гарантии и др.

В качестве самого значимого изменения в правилах оформления БСО, наверное, следует отметить то обстоятельство, что Минфин России утратил право на утверждение форм БСО (ранее это было прямо предусмотрено). В соответствии с прежним механизмом налогоплательщики лишь в той или иной степени могли инициировать процесс утверждения новой формы БСО. Дальше все зависело уже от финансового ведомства.

Вместе с тем, признать данную новость однозначно положительной для налогоплательщиков нельзя по одной причине. В целом Положение исходит из тезиса о том, что бланки строгой отчетности могут разрабатываться налогоплательщиками самостоятельно. Однако есть одно исключение, которое в значительной степени может усложнить использование БСО в деятельности налогоплательщиков. В соответствии с пунктом 5 Положения, в случае если в соответствии с законодательством РФ федеральные органы исполнительной власти наделены полномочиями по утверждению форм бланков документов, используемых при оказании услуг населению, такие федеральные органы исполнительной власти утверждают указанные формы бланков документов для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Вследствие данной поправки налогоплательщики сталкиваются с новой проблемой: если раньше для применения БСО было необходимо утверждение Минфином России и использование собственных форм БСО не допускалось, то теперь утверждение БСО Минфином России не требуется, но правом утверждения таковых могут быть наделены десятки министерств и ведомств. Для правомерного же применения БСО налогоплательщик должен быть уверен, что право утверждения БСО в этой сфере деятельности не принадлежит ни одному из федеральных органов исполнительной власти. В противном случае применение собственных «разработок» будет неправомерным. Но поскольку структура и компетенция органов государственной власти не являются неизменной величиной, налогоплательщики могут столкнуться с объективными сложностями установления объема полномочий того или иного органа государственной власти в отношении прав по утверждению форм БСО.

Другим важным изменением в применении БСО является то, что в пункт 4 Положения непосредственно включена норма о возможности изготовления БСО двумя способами: типографским способом или с использованием автоматизированных систем. Назвать такой подход революционным крайне сложно, поскольку в постановлении Правительства РФ от 31.03.2005 № 171 (п. 7 и 8) не было четко определенного правила изготовления БСО только типографским способом, было лишь упоминание о необходимости указания выходных данных типографского тиража изготавливаемых БСО. Однако этот же документ указывал на то, что при отсутствии у налогоплательщика тех или иных данных в БСО ставился прочерк.

Более того, еще пунктом 2.16 Положения о документах и документообороте в бухгалтерском учете, утвержденным Минфином СССР 29.07.1983 № 105 по согласованию с ЦСУ СССР (в настоящее время документ применяется в части, не противоречащей Федеральному закону от 21.11.1996 № 129-ФЗ), было предусмотрено, что бланки форм первичных документов, отнесенные к бланкам строгой отчетности, должны быть пронумерованы в порядке, установленном министерствами и ведомствами (нумератором, типографским способом).

Таким образом, Порядок приводит в соответствие с законодательством о бухгалтерском учете правила оформления БСО. Данная проблема очень четко отразила природу БСО: они являются бланками строго учета потому, что их «строго» учитывает сам налогоплательщик, а не кто-то в лице типографий или органов власти.

И пункт 11 Положения как раз и отражает правовую природу «строгости» БСО: автоматизированная система должна иметь защиту от несанкционированного доступа, должна идентифицировать, фиксировать и сохранять все операции с бланком документа в течение пяти лет, а также при заполнении бланка документа в выпуске документа сохранять уникальный номер и серию его бланка. Также на «строгость» именно учета БСО указывают пункты 13-19, которые регламентируют порядок их получения, хранения, использования и уничтожения.

Таким образом, у налогоплательщиков появилась возможность выбора способа изготовления БСО. Однако не стоит думать, что самостоятельное изготовление БСО является простым способом решения проблемы: налогоплательщик должен отдавать себе отчет в том, насколько серьезные технические требования предъявляет Порядок к используемой налогоплательщиком автоматизированной системе. Помимо этого на налогоплательщика в соответствии с пунктом 12 Положения возложена обязанность по представлению по требованию налоговых органов информации из автоматизированных систем о выпущенных документах.

Логическим дополнением к вышесказанному являются изменения перечня обязательных реквизитов БСО: по сравнению с прежними требованиями из состава таковых исключены два реквизита: информация об утверждении формы бланка и код формы бланка по ОКУД. Помимо указанных изменений из состава обязательных реквизитов исключен код налогоплательщика по ОКПО. Вместо указанного реквизита БСО дополняются вполне логичной информацией, которая необходима в целях идентификации налогоплательщика: в БСО обязательно указание ИНН налогоплательщика и место его государственной регистрации (подп. «в» и «г» п. 3 Положения).

Помимо этого обращает на себя внимание тот факт, что для оформления БСО при осуществлении перевозок наземным пассажирским транспортом общего пользования особенности оформления БСО отменены, что автоматически обязывает налогоплательщиков отражать в БСО все необходимые реквизиты, предусмотренные для всех налогоплательщиков (ранее список обязательных реквизитов для таких перевозчиков был гораздо меньше).

Список используемой литературы

1. Стражев В.И. Латынова О.В.«Теория бухгалтерского учета» — М. 2005г. 2. Тишкова И.Е. «Бухгалтерский учет» — М. 2009г. 3. Астахов В.П. «Теория бухгалтерского учета» — Ростов-на-Дону: 2008г. 4. Левкович О.А. Бурцева И.Н. «Бухгалтерский учет» — М. 2007г.Из всех бланков строгого учета и отчетности (их перечень см. ниже ) предприятия чаще всего используют в своей работе такие документы, как трудовые книжки и вкладыши к ним, чековые книжки, марки и конверты, а также доверенности.

Документы строгого учета - трудовые книжкиСогласно Инструкции №58, трудовая книжка является основным документом о трудовой деятельности работника. Трудовые книжки ведутся на всех работающих на предприятии, в учреждении, организации (далее - предприятие) всех форм собственности или у физического лица более пяти дней. Постановлением №301 определено, что трудовые книжки хранятся на предприятиях как документы строгой отчетности. А ответственность за организацию ведения учета, хранения и выдачу трудовых книжек возлагается на руководителя предприятия.

Пунктом 7.1 Инструкции №58 определен порядок учета трудовых книжек, согласно которому на предприятии ведется следующая документация по учету бланков трудовых книжек и заполненных трудовых книжек: книга учета бланков трудовых книжек и вкладышей к ним (П-9), а также книга учета движения трудовых книжек и вкладышей к ним (П-10). Формы этих книг утверждены Приказом №277.

Книга П-9 ведется бухгалтерией предприятия. В нее вносятся все операции, связанные с получением и расходованием бланков трудовых книжек и вкладышей к ним с указанием серии и номера каждого бланка. В бухгалтерии предприятия как документы строгой отчетности хранятся и сами бланки трудовых книжек, и вкладыши к ним. О выдаче их подотчетному лицу, ответственному за ведение трудовых книжек, бухгалтерией делается запись в книге П-9.

Книга П-10 ведется отделом кадров или другим подразделением предприятия, которое оформляет прием и увольнение работников. В этой книге регистрируются все трудовые книжки, принятые от работников при устройстве на работу. Кроме того, в ней регистрируются также трудовые книжки и вкладыши к ним, с записью серии и номера, выданные работникам на этом предприятии (переданные из бухгалтерии).

Расчеты за трудовые книжкиТрудовые книжки предприятие приобретает за свой счет. Однако Инструкцией №58 предусмотрено, что при выписке трудовой книжки, вкладыша к ней или дубликата трудовой книжки владелец или уполномоченный им орган взимает с работника сумму ее стоимости. А в случае неправильного первоначального заполнения трудовой книжки или вкладыша к ней, или их порчи вследствие небрежного хранения, новые бланки или вкладыши приобретаются за счет предприятия.

Если трудовая книжка утерянаНовые трудовые книжки хранятся в бухгалтерии, а те, которые уже заведены на работников, - в отделе кадров. Следовательно, в зависимости от места хранения трудовых книжек ответственность за утерю будет нести бухгалтер или начальник отдела кадров. Заметим: ст. 130 КЗоТ предусмотрено, что работники несут материальную ответственность за ущерб, нанесенный предприятию, учреждению, организации вследствие нарушения возложенных на них трудовых обязанностей. Значит, отсюда можно сделать вывод, что за утерю новой трудовой книжки ответственность несет бухгалтер или другое лицо, у которого хранятся новые трудовые книжки. Такая ответственность возникает у бухгалтера перед предприятием. В то же время за утерю трудовой книжки, которая уже заведена, несет ответственность кадровик. Эту ответственность кадровик несет перед работником предприятия, трудовая книжка которого утерена или испорчена.

После того, как определено, кто несет ответственность за утерю трудовой книжки, необходимо определить размер возмещения таких потерь. Относительно этого статья 130 КЗоТ гласит: при материальной ответственности права и законные интересы работников гарантируются путем установления ответственности только за прямой действительный ущерб, только в пределах и порядке, которые предусмотрены законодательством, и при условии, что такой ущерб нанесен предприятию, учреждению, организации противоправными действиями (бездеятельностью) работника. Эта ответственность, как правило, ограничивается определенной частью заработка работника и не должна превышать полного размера нанесенного ущерба, за исключением случаев, предусмотренных законодательством.

Статьей 135 3 КЗоТ предусмотрено, что законодательством может быть установлен отдельный порядок определения размера ущерба, подлежащего возмещению, в том числе в кратном исчислении, нанесенного предприятию, учреждению, организации хищением, преднамеренной порчей, недостачей или потерей отдельных видов имущества и других ценностей, а также в тех случаях, когда фактический размер ущерба превышает его номинальный размер.

Так, Порядком №116 определено, что в отдельных случаях размер убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей определяется в кратном размере. Что касается трудовых книжек и вкладышей к ним, то определение кратности возмещения убытков может осуществляться в соответствии с п. 7 указанного Порядка, согласно которому размер убытков от хищения, недостачи, уничтожения (порчи) бланков ценных бумаг и документов строгого учета исчисляется с применением коэффициента:

5 - к номинальной стоимости, указанной на бланках ценных бумаг и документов строгого учета, или к стоимости документов строгого учета, установленной законодательством;

50 - к стоимости приобретения (изготовления) бланков ценных бумаг и документов строгого учета, на которых не указана номинальная стоимость или стоимость которых не установлена законодательством.

То есть если на трудовой книжке указана, например, цена 12 грн, то сумма возмещения ее утери, согласно Порядку №116, может быть определена следующим образом: 12 грн х 5 (кратный размер) = 60 грн.

Однако, как правило, на трудовых книжках, изготавливаемых в настоящее время, номинальная стоимость не указывается. Поэтому из положений Порядка №116 следует, что при утере новой трудовой книжки, на которой не указана номинальная стоимость, предприятие может определить убытки в 50-кратном размере. То есть, если стоимость приобретенной трудовой книжки 12 грн, то ущерб, нанесенный предприятию в связи с ее утерей, согласно Порядку №116, может составлять 600 грн (12 грн х 50 (кратный размер).

Однако статьей 130 КЗоТ предусмотрено, что работник, нанесший ущерб предприятию, может его возместить добровольно или, по согласию владельца или уполномоченного им органа, передать для возмещения нанесенного ущерба равноценное имущество или исправить поврежденное.

Если собственник предприятия не соглашается, чтобы работник, например, приобрел новую трудовую книжку и передал ее предприятию для возмещения нанесенного ущерба, а работник, в свою очередь, не соглашается на добровольное перечисление средств предприятию за ущерб или не соглашается на кратный размер, исчисленный предприятием, дело может быть решено в суде. Так, в соответствии с п. 15 Постановления Пленума №14, размер ущерба, нанесенного предприятию, учреждению, организации, суд может определять в соответствии со ст. 135-3 КЗоТ (по фактическим потерям) или с Порядком №116 (кратном размере).

Определяя размер ущерба, суд исходит из цен на материальные ценности, действующих в этой местности на время рассмотрения дела, и применяет установленные нормативно-правовыми актами для таких случаев кратность, коэффициенты, индексы, налог на добавленную стоимость, акцизный сбор и т. п.

Кроме того, если трудовая книжка работника утеряна предприятием вследствие стихийного бедствия или по другим причинам, то ему выдается дубликат трудовой книжки без взимания ее стоимости.

Бланки строгой отчетности - доверенностиНа сегодняшний день Инструкцией №99 предусмотрено, что бланки доверенности (приложения №1 и №4 к данной Инструкции) являются документами строгой отчетности.

Заметим, что признание доверенностей бланками строгой отчетности требует и особого учета их получения, хранения и использования.

Так, доверенность на получение ценностей выдается только лицам, работающим на этом предприятии. Доверенность должна быть подписана руководителем или главным бухгалтером предприятия или их заместителями, либо лицами, уполномоченными на это руководителем предприятия. Срок действия доверенности устанавливается в зависимости от возможности получения и вывоза соответствующих ценностей по наряду, счету, накладной или другому заменяющему их документу, на основании которого выдана доверенность, однако не больше чем на 10 дней. Если же расчеты на получение ценностей осуществляются в порядке плановых платежей или если их доставка осуществляется централизованно-кольцевыми перевозками, допускается выписка доверенности на календарный месяц.

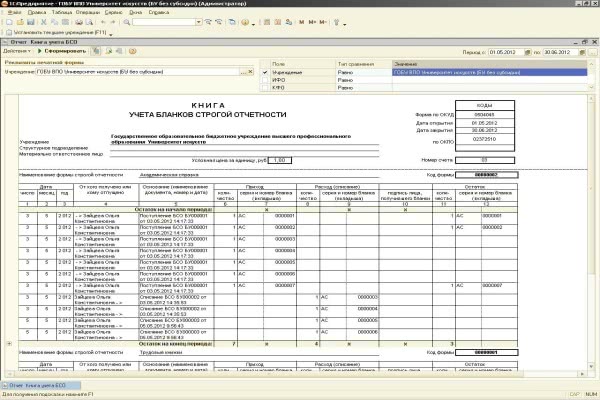

Аналитический учет доверенностей ведется по месту их хранения. Основным нормативным документом, регулирующим такой учет, является Приказ №67. Этим приказом утверждены следующие формы учета бланков строгой отчетности:

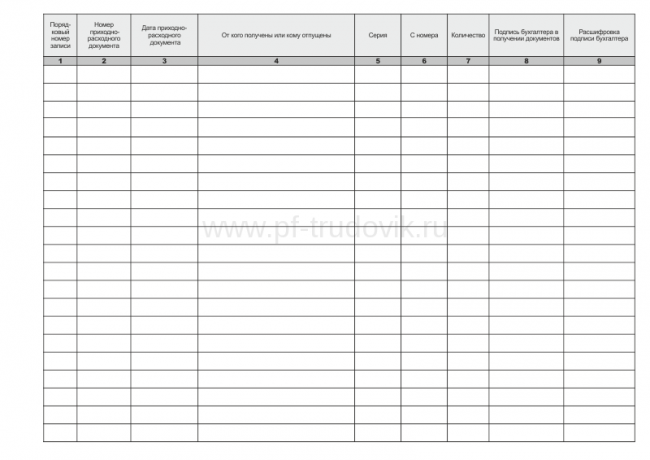

СЗ-1"Приходо-расходная накладная №. на бланки строгой отчетности". Применяется для оформления поступления на склад и отпуска со склада бланков строгой отчетности.

СЗ-2"Приходо-расходная книга учета бланков строгой отчетности". Ее необходимо использовать для ведения учета бланков строгой отчетности. Заметим, что Приказ №67 требует при ведении книги соблюдения определенных требований: она должна быть пронумерована, прошнурована и скреплена сургучной печатью и подписями руководителя предприятия и главного бухгалтера.

СЗ-3"Акт на списание использованных бланков строгой отчетности". Используется для списания использованных бланков строгой отчетности с подотчета материально ответственных лиц.

СЗ-4"Акт проверки наличия бланков строгой отчетности". Следует применять при обнаружении недостачи бланков при их приемке на склад.

СЗ-5"Карточка-справка по выданным и использованным бланкам строгой отчетности". Применяется для ведения аналитического учета по выданным и использованным бланкам строгой отчетности. Такая карточка открывается отдельно на каждое материально подотчетное лицо, осуществляющее учет бланков строгой отчетности, и на каждый вид бланков. А основанием для ведения карточки-справки служат первичные документы: приходо-расходные накладные, акты проверки наличия бланков и акты списания использованных бланков строгой отчетности.

Налоговый учет бланков строгого учета и строгой отчетностиПо мнению автора, поскольку учет бланков доверенностей и трудовых книжек является "строгим", то в налоговом учете такие бланки следует рассматривать как материальные ценности. Это значит, что стоимость бланков доверенностей и трудовых книжек подлежит корректировке согласно п. 5.9 Закона №283.

Однако учет доверенностей и трудовых книжек несколько отличается друг от друга. Так, если бланки доверенностей будут учитываться в налоговом учете как обычные материальные ценности (т. е. по правилу "первого события" их стоимость должна быть отнесена к валовым расходам, а в конце каждого отчетного периода необходимо будет проводить перерасчет их стоимости в соответствии с п. 5.9 Закона №283), то с бланками трудовых книжек дело обстоит несколько иначе. Как мы уже указывали, работники, которых принимают на работу, компенсируют предприятию стоимость выданных им трудовых книжек. Что это значит для налогового учета?

Покупая бланки трудовых книжек, предприятие несет определенные расходы, которые, безусловно, связаны с хозяйственной деятельностью предприятия. Мы знаем, что расходы, понесенные предприятием на осуществление своей хозяйственной деятельности, включаются в валовые расходы (пп. 5.2.1 Закона №283) по правилу "первого события". Следовательно, покупая трудовые книжки, предприятие имеет полное право отнести их стоимость к валовым расходам, а уплаченную сумму НДС - к налоговому кредиту.

Однако понесенные расходы впоследствии будут компенсированы работником предприятия. Считаем, что когда работник компенсирует предприятию стоимость трудовых книжек, бухгалтер должен обязательно скорректировать валовые расходы и налоговый кредит в сторону их уменьшения. Также в конце отчетного периода, в котором была выписана трудовая книжка, следует провести корректировку стоимости трудовых книжек согласно п. 5.9 Закона №283, то есть увеличить валовые расходы на стоимость выданных работникам трудовых книжек.

Бухгалтерский учет бланков строгого учета и строгой отчетностиВ соответствии с Инструкцией №291 (характеристика забалансового счета 08), бланки строгого учета и строгой отчетности (БСУСО) учитываются на забалансовом счете 08 "Бланки строгого учета". на котором отражается учет наличия и движения бланков строгого учета и строгой отчетности.

Увеличение остатка счета 08 происходит во время поступления (приема на учет) бланков, а уменьшение - после использования или списания как непригодных или отсутствующих. При этом бланки строгого учета отражаются в соответствии с Инструкцией №291 по условной стоимости.

Для доверенностей это значит, что они должны учитываться на забалансовом счете по стоимости 1,50 грн (в соответствии с п. №14 Инструкции №99). Заметим, что, кроме забалансового счета, бланки строгого учета и отчетности требуют отражения своей стоимости и на балансовом счете. Однако у бухгалтера может возникнуть вопрос: на каком же балансовом счете отражать стоимость бланков строгого учета и отчетности, ведь Инструкцией №291 такой счет не предусмотрен? По нашему мнению, целесообразнее всего для этого использовать субсчет 209 "Прочие материалы" счета 20 "Производственные запасы".

Следует также отметить, что бланки доверенностей и трудовых книжек после их приобретения передают ответственному лицу. Из этого следует, что для того, чтобы проследить, на какую стоимость переданы бланки ответственному лицу, необходимо завести отдельный счет. Предлагаем с этой целью на субсчете 209 "Прочие материалы" открыть такие субсчета второго порядка: 2091 "Бланки строгого учета и отчетности" и 2092 "Бланки строгого учета и отчетности у материально ответственного лица".

ПримерПредприятие "А " приобрело комплект доверенностей (1000 шт.) на сумму 120 грн, в том числе НДС - 20 грн. Кроме того, предприятие приобрело 20 трудовых книжек и вкладышей к ним на сумму 240 грн, в том числе НДС - 40 грн. Отражение хозяйственных операций примера в бухгалтерском и налоговом учете покажем в таблице.

Содержание хозяйственной операции

* БСУСО - бланки строгого учета и строгой отчетности.

Какие документы относятся к бланкам строгого учетаНоменклатура документов строгого учета, изготавливаемых по лицензии Минфина, определена в приложении к Постановлению №283. Приведем их:

1. Паспорт; свидетельства о рождении, о браке и расторжении брака, изменении фамилии, имени, отчества; трудовая книжка и вкладыш к ней; удостоверения водителя, служебные, военные, ветеранов, инвалидов; дипломы об образовании, присвоении звания; пенсионная книжка; пенсионные листки, листки временной нетрудоспособности и другие документы, удостоверяющие лицо, событие, право, образование, трудовой стаж и т. п.

2. Билеты на проезд в транспорте, документы на перевозку грузов, военные проездные документы и прочие проездные документы.

3. Почтовые марки, конверты и открытки с марками.

4. Книжки сберегательные, чековые, депозитные; чеки денежные, имущественные, расчетные; бланки финансирования, страхования; аккредитивы; марки налоговые, таможенные; доверенности на выдачу денежных средств, пенсий, имущества; сертификаты качества, полисы страхования; лицензии и другие документы.

Нормативная база1. КЗоТ - Кодекс законов о труде Украины.

2. Постановление №283 - Постановление Кабинета Министров Украины от 19.04.93 г. №283 "Об установлении порядка изготовления бланков ценных бумаг и документов строгого учета".

3. Постановление №301 - Постановление Кабинета Министров Украины от 27.04.93 г. №301 "О трудовых книжках работников".

4. Порядок №116 - Порядок определения размера убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей, утвержденный постановлением Кабинета Министров Украины от 22.01.96 г. №116.

5. Инструкция №99 - Инструкция о порядке регистрации выданных, возвращенных и использованных доверенностей на получение ценностей, утвержденная приказом Министерства финансов Украины от 16.05.96 г. №99.

6. Инструкция №58 - Инструкция о порядке ведения трудовых книжек работников, утвержденная приказом Министерства труда Украины, Министерства юстиции Украины, Министерства социальной защиты населения Украины от 29.07.93 г. №58.

7. Приказ №277 - Приказ Министерства статистики Украины от 27.10.95 г. №277 "Об утверждении типовых форм первичного учета личного состава".

8. Приказ №67 - Приказ Министерства статистики Украины от 11.03.96 г. №67 "Об утверждении типовых форм первичного учета бланков строгой отчетности".

9. План счетов и Инструкция №291 - План счетов бухгалтерского учета и Инструкция о его применении, утвержденные приказом Министерства финансов Украины от 30.11.99 г. №291.

10. Постановление Пленума №14 - Постановление Пленума Верховного суда Украины от 29.12.92 г. №14 "О судебной практике в делах о возмещении ущерба, причиненного предприятиям, учреждениям, организациям их работниками".

Валентина ВОРОНА, бухгалтер-эксперт