Рейтинг: 5.0/5.0 (1660 проголосовавших)

Рейтинг: 5.0/5.0 (1660 проголосовавших)Категория: Бланки/Образцы

Одним из способов расчетов между организациями является зачет взаимных требований (ст. 410 ГК РФ).

Условия проведения взаимозачетаОдносторонний зачет возможен при одновременном выполнении трех условий.

Во-первых, организации, которые намерены провести взаимозачет, должны иметь друг к другу встречные требования. Это означает, что между ними заключены как минимум два разных договора, в одном из которых организация является дебитором, а в другом – кредитором.

Во-вторых, встречные требования организаций должны быть однородными .

В-третьих, взаимозачет возможен, если срок исполнения встречного однородного требования:

Зачет встречного однородного требования, срок которого не наступил, тоже возможен. Но только в случаях, предусмотренных законом.

Для зачета достаточно заявления одной из сторон.

Если же требования неоднородны или срок исполнения хотя бы одного из обязательств еще не наступил, зачет может быть произведен только по соглашению сторон (абз. 4 п. 4 постановления Пленума ВАС РФ от 14 марта 2014 г. № 16).

Такой порядок следует из положений статьи 410 Гражданского кодекса РФ.

Ситуация: какие встречные требования признаются однородными для проведения взаимозачета?

Обязательства признаются однородными, если они предполагают одинаковый способ их погашения и выражены в одной валюте.

Условие о том, что взаимозачет возможен в отношении однородных встречных требований, содержится в статье 410 Гражданского кодекса РФ. Однако само понятие «однородное требование» гражданским законодательством не определено.

В пункте 7 приложения к информационному письму Президиума ВАС РФ от 29 декабря 2001 г. № 65 сказано, что законодательство не настаивает на том, чтобы предъявляемое к зачету требование вытекало из того же обязательства или из обязательств одного вида. Из этого следует, что однородными можно признать обязательства, которые связаны с исполнением разных договоров, но предполагающих одинаковый способ их погашения. Например, если договоры купли-продажи и подряда, заключенные между одними и теми же организациями, изначально предполагали денежную форму расчетов, то при соблюдении остальных условий эти организации вправе провести зачет взаимных требований. То есть обязательства покупателя по оплате поставленных ему товаров могут быть зачтены в счет исполнения обязательств заказчика по оплате выполненных для него работ.

Если же обязательства организаций по одному договору (например, по договору мены) выражены в натуральных единицах, а по другому (например, по договору возмездного оказания услуг) – в денежной форме, то однородными эти обязательства не признаются.

Также не признаются однородными денежные требования, одно из которых выражено в рублях, а другое – в валюте. Это связано с тем, что иностранная и российская валюта являются самостоятельными видами имущества (ст. 140, 141 ГК РФ). К аналогичному выводу пришел суд в постановлении ФАС Северо-Кавказского округа от 1 декабря 1999 г. № Ф08-2593/99.

Провести взаимозачет по таким договорам невозможно.

Таким образом, зачесть можно встречные обязательства, если они предполагают одинаковый способ их погашения и выражены в одной валюте (например, только в рублях, только в долларах США). Можно провести зачет даже в случае, когда встречные обязательства выражены в условных единицах. Но при условии, что 1 у. е. и у дебитора, и у кредитора приравнена к одной и той же валюте.

Запрет на взаимозачетЗачет взаимных требований не допускается по обязательствам:

Кроме того, проведение зачета невозможно, если это прямо указано в договоре, а также в других случаях, предусмотренных законом. Например, зачет нельзя провести:

Такие ограничения предусмотрены в статье 411 Гражданского кодекса РФ.

Совет: перед тем как провести зачет с контрагентом, составьте акт сверки взаимных расчетов с разбивкой по каждому заключенному с ним договору (если договоров было несколько). Это позволит определить точную сумму задолженности, которая может быть погашена зачетом.

Акт сверки является документальным подтверждением суммы взаимных задолженностей. Если в дальнейшем между сторонами возникнут споры, которые придется решать в суде, то отсутствие акта сверки может повлечь за собой признание взаимозачета недействительным. Аналогичные последствия могут наступить, если акт сверки взаимных требований оформлен с нарушением требований законодательства (например, если акт был подписан представителем организации, не уполномоченным подписывать первичные документы). Такой подход подтверждается арбитражной практикой (см. например, определение ВАС РФ от 12 ноября 2007 г. № 14790/07, постановление ФАС Волго-Вятского округа от 26 сентября 2007 г. № А11-13478/2006-К1-11/612).

Документальное оформлениеЗачет взаимных требований, как и любая хозяйственная операция, должен быть оформлен документально (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Каких-либо особых требований к оформлению взаимозачета гражданское законодательство не предъявляет. В то же время в статье 410 Гражданского кодекса РФ указано, что для проведения взаимозачета достаточно заявления одной из сторон.

На практике это означает, что погасить встречные требования можно в одностороннем порядке, предварительно известив об этом контрагента в письменном виде. Типовой образец заявления о проведении взаимозачета законодательно не установлен, поэтому его можно составить в произвольной форме .

Сторона, направившая заявление о зачете встречных однородных требований, должна иметь подтверждение, что документ получен контрагентом и у него нет возражений на проведение взаимозачета.

Совет: заявление о проведении взаимозачета контрагенту лучше отправить заказным письмом с уведомлением. Если при возникновении спора организация не сможет доказать, что контрагент получил это заявление, зачет встречного обязательства может быть признан недействительным (п. 4 информационного письма ВАС РФ от 29 декабря 2001 г. № 65, постановления ФАС Поволжского округа от 28 января 2008 г. № А55-6395/2007, Центрального округа от 31 августа 2006 г. № А23-3149/03Г-10-121, Западно-Сибирского округа от 2 мая 2006 г. № Ф04-1722/2006(21923-А81-10)).

Если инициатор зачета укажет в заявлении конкретную дату, с которой обязательства сторон считаются исполненными, зачет признается состоявшимся с этой даты. Если такая дата не указана, то зачет считается состоявшимся со дня получения заявления контрагентом.

Второй вариант оформления зачета встречных обязательств – составление акта взаимозачета . Акт взаимозачета также не является унифицированным бухгалтерским документом, поэтому он может быть составлен в любой форме с соблюдением требований, предъявляемых к первичным учетным документам бухучета (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, постановление ФАС Северо-Западного округа от 21 мая 2007 г. № А05-12882/2006-25).

Если в акте взаимозачета не указана дата, на которую проводится зачет, моментом взаимного погашения обязательств признается день подписания акта сторонами.

Cовет: независимо от того, как оформляется взаимозачет (по заявлению одной из сторон или на основании совместного акта), в составленных документах подробно опишите все обстоятельства проведения зачета . Отсутствие таких данных может привести к спорам с контрагентом и с налоговой инспекцией.

Подробно отразите в заявлении (акте) следующую информацию:

В заявлении (акте) следует отдельно выделить сумму НДС по каждому встречному обязательству. Это позволит организациям, проводившим взаимозачет, правильно отразить данную операцию в бухгалтерском и налоговом учете.

Отсутствие такой информации может привести к возникновению споров, в результате которых организация может понести договорные санкции. Есть примеры судебных решений, которые подтверждают такую позицию (см. например, определение ВАС РФ от 12 ноября 2007 г. № 14790/07, постановление ФАС Волго-Вятского округа от 26 сентября 2007 г. № А11-13478/2006-К1-11/612). Кроме того, неправильное оформление взаимозачета может повлечь за собой и налоговые санкции. Например, при кассовом методе расчета налога на прибыль налоговая инспекция может не признать расходы, задолженность по оплате которых погашена документально не подтвержденным зачетом (п. 3 ст. 273, п. 1 ст. 252 НК РФ).

Частичный зачетОрганизация может провести как полный, так и частичный зачет взаимных требований. Полный зачет возможен в том случае, если встречные однородные требования полностью эквивалентны.

Если встречные требования не эквивалентны, зачет может быть проведен на сумму наименьшей задолженности (частичный зачет). В этом случае обязательство, по которому предъявлено наибольшее требование, частично сохраняется, а обязательство, по которому предъявлено меньшее требование, прекращается в полном объеме.

Пример проведения частичного взаимозачета

ООО «Альфа» имеет задолженность перед ООО «Производственная фирма "Мастер"» по оплате товаров, поставленных по договору купли-продажи. Сумма задолженности – 50 000 руб. (в т. ч. НДС – 7627 руб.). «Мастер» имеет перед «Альфой» встречную задолженность по оплате работ, выполненных по договору подряда. Сумма задолженности – 35 000 руб. (в т. ч. НДС – 5339 руб.). По заявлению «Альфы» стороны приняли решение провести взаимозачет.

После проведения взаимозачета обязательство «Альфы» перед «Мастером» сохраняется в сумме 15 000 руб. (в т. ч. НДС – 2288 руб.). Обязательство «Мастера» перед «Альфой» в сумме 35 000 руб. погашается в полном объеме.

Ситуация: может ли арендатор зачесть стоимость возмещаемых арендодателем неотделимых улучшений в счет арендных платежей после прекращения договора аренды ?

После прекращения договора аренды арендатор вправе возместить стоимость неотделимых улучшений при одновременном выполнении следующих условий:

Такой порядок предусмотрен пунктом 2 статьи 623 Гражданского кодекса РФ.

При этом со стороны арендодателя возникает встречная обязанность по возмещению стоимости неотделимых улучшений. Требование о возмещении стоимости неотделимых улучшений и требование по оплате арендных платежей являются денежными, то есть однородными.

Пункт 2 статьи 623 Гражданского кодекса РФ не связывает право арендатора на возмещение его затрат с наличием отдельного соглашения или судебного акта о взыскании сумм, израсходованных на неотделимые улучшения (п. 8 информационного письма ВАС РФ от 29 декабря 2001 г. № 65). Таким образом, если иное не предусмотрено договором, после прекращения договора аренды арендатор вправе зачесть в счет арендных платежей стоимость неотделимых улучшений (ст. 410 ГК РФ).

В арбитражной практике есть примеры судебных решений, в которых признается правомерность такого подхода (см. например, постановления ФАС Поволжского округа от 23 мая 2008 г. № А12-10368/06, Северо-Западного округа от 14 ноября 2007 г. № А56-2779/2007).

Ситуация: можно ли провести взаимозачет задолженностей по денежному займу и по оплате товаров (работ, услуг) ?

Никаких ограничений на этот счет законодательство не содержит. По статье 410 Гражданского кодекса РФ обязательство прекращается полностью или частично зачетом встречного однородного требования. Для зачета достаточно заявления одной стороны. Случаи недопустимости взаимозачета установлены статьей 411 Гражданского кодекса РФ. Ситуации взаимозачета задолженностей по денежному займу и по оплате товаров (работ, услуг) в этой статье нет.

При этом в пункте 7 информационного письма Президиума ВАС РФ от 29 декабря 2001 г. № 65 указано, что законодательство не настаивает, чтобы предъявляемое к зачету требование вытекало из того же обязательства или из обязательств одного вида. Требование кредитора по денежному займу однородно денежному требованию исполнителя об оплате товаров (выполненных работ, оказанных услуг). Поэтому провести взаимозачет таких задолженностей можно.

Такие выводы подтверждает и обширная арбитражная практика (см. например, определения ВАС РФ от 13 декабря 2007 г. № 14983/07 и от 13 декабря 2007 г. № 14866/07, постановления ФАС Поволжского округа от 13 сентября 2007 г. № А55-1112/2007, Уральского округа от 9 марта 2004 г. № Ф09-790/04-АК).

Ситуация: можно ли оформить взаимозачет обязательств между организацией и банком, у которого отозвана лицензия. У организации есть долг по кредиту, при этом на ее счете остались деньги ?

С момента отзыва у банка лицензии на проведение банковских операций обязательства перед ним не могут прекращаться взаимозачетом (п. 4 ч. 9 ст. 20 Закона от 2 декабря 1990 г. № 395-1). Аналогичной позиции придерживаются арбитражные суды (см. например, определение ВАС РФ от 12 января 2007 г. № 16248/06, постановление ФАС Северо-Западного округа от 3 ноября 2006 г. № А13-14095/2005-17). Не получится сделать это и после вступления в силу решения суда о признании банка банкротом (т. е. после начала процедуры конкурсного производства) (п. 1 ст. 50.16 и п. 10 ст. 50.40 Закона от 25 февраля 1999 г. № 40-ФЗ).

В связи с этим, несмотря на факт отзыва лицензии у банка и признания его банкротом, организация должна продолжать погашать свои долги перед ним (по кредиту) (подп. 1 ч. 11 ст. 20 Закона от 2 декабря 1990 г. № 395-1, подп. 6 п. 3 ст. 50.21 Закона от 25 февраля 1999 г. № 40-ФЗ).

Требования о погашении задолженности банка перед организацией можно заявить в ходе конкурсного производства. Они будут выполняться в порядке очередности. Это следует из статьи 50.36 Закона от 25 февраля 1999 г. № 40-ФЗ.

Если банк не вернет организации деньги с ее банковского счета (например, из-за недостатка средств для погашения задолженности перед всеми кредиторами), после завершения процедуры признания банка банкротом организация сможет признать дебиторскую задолженность безнадежной . Такую задолженность организация вправе отнести на внереализационные расходы при расчете налога на прибыль или покрыть за счет резерва по сомнительным долгам (если он создан). Однако сделать это можно будет только после официального уведомления об исключении банка из ЕГРЮЛ. Такой вывод следует из подпункта 2 пункта 2 статьи 265 и пункта 5 статьи 266 Налогового кодекса РФ. Подтверждается он Минфином России (письма от 4 сентября 2008 г. № 03-03-06/1/505, от 24 июля 2008 г. № 03-03-06/2/94, от 11 апреля 2008 г. № 03-03-06/1/276, от 21 апреля 2006 г. № 03-03-04/1/380, от 17 января 2006 г. № 03-03-04/1/26) и арбитражной практикой (см. например, постановления ФАС Волго-Вятского округа от 19 ноября 2007 г. № А29-549/2007, Восточно-Сибирского округа от 9 июня 2007 г. № А58-170/06-Ф02-2502/07).

По материалам БСС "Система Главбух", 2016

Дело в том, что на практике такой вариант действий обычно ведет к судебному разбирательству.

Дело в том, что на практике такой вариант действий обычно ведет к судебному разбирательству.

В заявлении о зачете следует обязательно указывать и конкретизировать размер, а также осн-я возникновения требований, периоды, за которые возникла задолженность. В противном случае зачет может быть проведен на сумму наименьшей задолженности (частичный зачет). Если этот акт подтверждает взаимные долги, вы вправе провести односторонний зачет. Задолженность по уплате денег можно зачесть только в счет денежных долгов.

Акт приема-передачи автомобиля - это документ, который подтверждает факт передачи. И разумеется, она должна соответствовать условиям, которые мы уже назвали в начале статьи.

В отношении акта сверки задолженности напрактике распространены 2последние стороны медали, которые, понашему воззрению, несчитаются аргументированными. Обязательным условием при осуществлении зачета является получение заявления о зачете др. Заявл-е о зачёте подписывает руководитель компании либо ее представитель по доверенности. Проводить односторонний зачет мы рекомендуем только тогда, когда вы со стопроцентной уверенностью знаете о суммах взаимной задолженности.

Рейтинг: 77 / 100

при: 19 голосах.

Другие новости по теме:

Проведение взаимозачета в одностороннем порядке. Типовой образец заявления о проведении взаимозачета законодательно не установлен, поэтому его можно. представитель контрагента распишется в уведомлении о получении. Инициировать взаимозачет можно в одностороннем порядке, направив партнеру заявление. Письмо (заявление, уведомление) о зачете взаимных требований в порядке ст. 410 гражданского кодекса российской федерации. Где скачать образец соглашения о взаимозачете. Но односторонний порядок взаимозачета совершенно не подходит в том случае, если есть определенные суммы.

Далее приводятся образцы писем об одностороннем, двухстороннем и многостороннем взаимозачетах (. Уведомление) о зачете взаимных требований в порядке ст. Письмо (заявление, уведомление) о зачете взаимных требований в порядке ст. 410 гк рф. Уведомление о проведении взаимозачета в одностороннем порядке образец. Uploaded 3 weeks ago. Порядок документального оформления зачета взаимных. В одностороннем порядке лучше не зачитывать суммы неустоек и. Какой бы способ оформления вы ни выбрали, в документе о взаимозачете нужно четко.

Возможность проведения зачета взаимных требований в одностороннем порядке предусмотрена законом (ст. 410 гк рф. Заявление о взаимозачете, его содержание.). Шаг вперед уведомление о взаимозачете в одностороннем порядке образец было. Уведомление о взаимозачете в одностороннем порядке образец. Можно ли сведения о взаимозачете. Зачет в одностороннем порядке. Уведомление о.

Подлежат отражению в бухгалтерском учете сторон в последующем порядке. внедрение материалов веб-сайта может быть только с письменного разрешения редакции журнальчика юрист компании.). Порядке и трибунал не воспримет во внимание изготовленное заявление о зачете. но зачет в традиционном осознании это все-таки односторонняя сделка, для совершения которой необходимо только заявление одной из сторон. Обязательство, которое может быть прекращено зачетом встречных однородных требований может закончиться как стопроцентно, так и отчасти.

Но тогда компаниям необходимо согласовать курс, по которому денежный долг будет переведен в рубли. Согласно акту сверки задолженности по состоянию на года суммакредиторской задолженности зао альфа перед оао производственная фирмамастер составляет 50 000 руб. либо дата получения извещения другой стороной, подтвержденная органами почтовой.  Задолженность ооо атеперь настало время узнать, какие налоговые последствия ожидают компанию при проведении зачета обоюдных требований.

Задолженность ооо атеперь настало время узнать, какие налоговые последствия ожидают компанию при проведении зачета обоюдных требований.

потому заявление лучше выслать заказным письмом с извещением. эталон документов для дизайна акты, заявление. заместо первого либо второго документа можно составить соглашение о взаимозачете меж организациями (эталон). В итоге проведенного зачета обязательство предприятия ооо венера перед организацией ооо мечта отчасти закончилось и размер задолженности уменьшился со 100 000 рублей до 40 000 рублей. истинное соглашение составлено в 3-х экземплярах, имеющих равную юридическую силу, по одному для каждой из сторон.  Итак, зачет можно считать совершенным в момент получения заявления стороной, которой оно ориентировано. 168 нк рф, в акте о зачете обоюдных требований отдельной строчкой необходимо.

Итак, зачет можно считать совершенным в момент получения заявления стороной, которой оно ориентировано. 168 нк рф, в акте о зачете обоюдных требований отдельной строчкой необходимо.

На сайте проводится сервисное обслуживание до 1.10.2016

Приносим свои извинения за доставленные неудобства.

«ВЕСТ БИЛДИНГ» – светотехническая компания с широкой географией работы по всей территории России, основным видом деятельности которой является разработка и реализация проектов архитектурного наружного и внутреннего освещения.

Организация основана в 2006 году, с самого начала позиционировала себя как команда, способная «привозить» передовые мировые технологии и идеи светодизайна и адаптировать их в России.

Для реализации собственных оригинальных идей было открыто производство нестандартных световых приборов.

Компания сотрудничает с администрациями разных городов, участвует в реализации программ комплексного освещения, когда объектами становятся целые улицы, площади, транспортные развязки, мосты, памятники.

В 2008 году организация выигрывает тендер на комплексное освещение ТРЦ «Вершина» в г. Сургут. Концепцию торгового центра в виде расколотого светом айсберга разработал знаменитый голландский архитектор Эрик Ван Эгераат. Проект «Вершины» получил самые высокие награды в 2012 году на конкурсе «Золотая Капитель», до сих пор является самым интересным, с точки зрения архитектуры, торговым центром за пределами Москвы и Санкт-Петербурга. Почти за 2 года работы на одном объекте установлено: свыше 2 тысяч нестандартных светильников, 40 кВт светодиодного света, 10 тонн эксклюзивных металлоконструкций.

«WEST BUILDING» - стала автором и разработчиком утвержденной Концепции Светового плана г. Новосибирска.

К 2012 году объем проектных работ вырос в 5 раз, обороты в 4,6 раза, количество максимальных повторных обращений от одного клиента достигло 4 раз (по сравнению с 2007 годом).

Одной из главных задач компании является создание позитивного, комфортного и привлекательного облика вечернего города.

В перечень основных услуг входят:

Светодизайн и проектирование

От разработки экспресс-проектов освещения без рабочих чертежей и расчетов до разработки мастер-планов и светового плана города.

В основу каждого проекта закладывается своя запоминающая идея, продиктованная особенностями архитектуры. Методы и идеи освещения обновляются по мере развития технологий.

Мелкосерийное производство нестандартного оборудования для проектов архитектурного освещения.

Работа с местными и зарубежными партнерами-поставщиками напрямую позволяет получать самые интересные, актуальные и одновременно надежные решения в России без переплаты.

Компания «ВЕСТ БИЛДИНГ» имеет собственную электромонтажную бригаду, кроме того во многих городах России сотрудничает с постоянными организациями-партнерами.

Опыт работы в 10 городах России

32 реализованных проекта архитектурного, декоративного освещения

52 освещенных объекта архитектуры, транспорта, инфраструктуры

120 разработанных проектов светового дизайна

Более 2 тысяч произведенных светильников по уникальным чертежам под заказ

Свыше 8 тысяч установленных светильников

Акт сверки взаимных расчетов; заявление о зачете взаимных требований; акт зачета взаимных требований. Поставка продуктов по договору свершилась 23 января 2015. Ндс, исполнителем, сервисы по договору оказаны 20 января 2015, зао, 5339 руб, мастер, производственная компания, по которому заказчиком является оао, альфа. Размер погашаемого требования по данному договору, 35 000 руб. С момента проведения зачета задолженность зао, перед оао, уменьшится до 15 000 руб, мастер, альфа, производственная компания. В нем обязана быть разбивка по каждому заключенному договору ежели договоров было несколько. Москва, и открытое акционерное общество, с одной стороны, производственная компания, мастер, дальше, сторона 2 в лице генерального директора кондратьева александра сергеевича, составили реальный акт о следующем: 1.1, сторона 1 в лице генерального директора львова александра владимировича, с иной стороны, дальше, альфа, работающего на основании устава, вместе называемые стороны, работающего на основании устава, закрытое акционерное общество. Это дозволяет найти точную сумму задолженности, которая может быть погашена зачетом. Два практических метода оформить зачет требований при усн. Счет - фактура № 20 от 23 января 2015. Сторона 2 является дебитором. Москва, гермес, и зао, альфа, реальный акт составлен о том, по данным их учета с момента проведения предшествующей сверки следующее: документ составляют ежели у организации есть встречная дебиторка либо кредиторка и вы решили зачесть взаимные обязательства в одностороннем порядке, торговая компания, что на дату проведения сверки состояние взаимных расчетов меж ооо. Ндс, 7627 руб, мастер, сумма кредиторской задолженности, составляет 35 000 руб, перед зао, компания, альфа. Для этого довольно навести контрагенту заявление о зачете. № 3 на сумму 35 000 руб. Размер зачтенных сумм фиксируют в акте. Согласно акту сверки задолженности по состоянию на 1 февраля 2015 года сумма, перед оао, производственная компания, составляет 50 000 руб, альфа, кредиторской задолженности зао, мастер. Сервисы по договору оказаны 20 января 2015. Зао, взаимных требований: по договору поставки продуктов от 19 января 2015, альфа, на основании статьи 410 гражданского кодекса рф просит провести зачет. С момента подписания реального акта указанные суммы взаимных обязанностей числятся погашенными. Меж зао, альфа, торговая компания, гермес, за период с 1 января по 31 декабря 2015 года, и ооо. Рсв-1 за 9 месяцев. Срок выполнения обязательства по договору, 28 января 2015. По договору поставки продуктов от 19 января 2015. Реальный акт составлен в 2-ух подлинных экземплярах, по одному экземпляру для каждой из сторон.

Бланк акта зачета взаимных требованийБланк акта зачета взаимных требований

Группа: Пользователь

Сообщений: 11

Регистрация: 17.06.2013

Пользователь №: 17763

Спасибо сказали: 2 раз(а)

бланк акта зачета взаимных требований

Наше имущество находится в оперативном управлении. С разрешения учредителя мы сдаем часть помещений в аренду. Приложением к договору аренды является договор на возмещение коммунальных услуг. Один из арендаторов уходит. Оплатив стоимость аренды, просит зачесть в счет долга по возмещению коммунальных платежей свой холодильник, передав его нам. Можем ли мы это сделать? Как нам правильно отразить эту передачу в бухгалтерском учете, на основании каких документов?

ОтветВ соответствии с приведенным материалом бюджетные учреждения вправе проводить взаимозачет с контрагентами. Поэтому в данной ситуации, что бы зачесть стоимость основного средства (холодильника) в сумму задолженности Арендатора по возмещению коммунальных услуг учреждению необходимо заключить с Арендатором договор поставки холодильника, что бы возникли взаимные требования (у учреждении по договору на возмещение коммунальных услуг, а у Арендатора по договору поставки холодильника). В этом случае в учете взаимозачет отразите следующими проводками: Дебет 2.106.00.310 Кредит 2.302.31.730 – - отражены капитальные вложения в основное средство (холодильник); Дебет 2.101.00.310 Кредит 2.106.00.310 – принято к учету основное средство (холодильник); Дебет 2.205.31.560 Кредит 2.401.10.130 – начислена задолженность Арендатора по возмещению коммунальных услуг; Дебет 2.302.31.830 Кредит 2.205.31.660 – отражена сумма взаимозачета обязательств и дебиторской задолженности. Взаимозачет с Арендатором оформите в соответствии с приведенным материалом.

1. Статья:Бюджетное учреждение может проводить взаимозачет

Вправе ли бюджетное учреждение оформлять взаимозачеты с контрагентами?

Отвечает

В.Р. Захарьин,

эксперт по бюджетному учету и налогообложению

Бюджетное учреждение является юридическим лицом и осуществляет свою деятельность в соответствии с нормами гражданского законодательства. Общие правила взаимозачета регулируются нормами статьи 410 ГК РФ. Случаи, в которых взаимозачет недопустим, описаны в статье 411 ГК РФ. Ни статья 411 ГК РФ, ни статья 9.2 Федерального закона от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях» не содержат запрета на проведение зачета взаимных требований бюджетными учреждениями. Следовательно, бюджетное учреждение имеет право проводить взаимозачет и оформлять его в бухгалтерском учете на общих основаниях.

Разумеется, это не касается случаев, прямо прописанных в статье 411 ГК РФ. Если взаимозачет подпадает под определение крупной сделки или сделки, в которой имеется заинтересованность, он должен быть согласован с учредителем.*

Журнал «Учет в бюджетных учреждениях» №12, декабрь 2013

2. Статья:Неденежные расчеты: учтите нюансы

Хотя на практике учреждения нередко допускают неденежные формы расчетов, действующими нормами бухгалтерские записи в такой ситуации четко не оговорены. Поэтому давайте разбираться.*

Бухгалтерский учетПри отражении результатов товарообменных операций в бухучете надо помнить о том, что фактически в учете отражают три группы хозопераций.*

Зачет взаимных требований по договору мены. При этом дебетуются счета расчетов по обязательствам и кредитуются счета учета расчетов по доходам – в случаях когда обмен признан равноценным.*

При неравноценном обмене после оформления операций по взаимозачету обязательств на счете учета расчетов по доходам (счете учета расчетов по обязательствам) возникает сальдо, которое погашается при перечислении или поступлении денежных средств (в зависимости от того, на каком счете сальдо образовалось).*

Пример*При ведении лечебной деятельности (в рамках муниципального задания) получены отходы в виде одноразовых систем, которые подлежат сдаче за плату организации-поставщику. По условиям поставки сумма стоимости переданных отходов подлежит зачету при проведении последующих расчетов. В учреждении оприходованы отходы на сумму 10 000 руб. После их сдачи (фактически – реализации) эта сумма была зачтена в счет следующей поставки аналогичного оборудования на сумму 25 000 руб. Первоначальная стоимость поступивших материальных запасов формируется непосредственно на счете 4 105 00 000. Проводки выглядят так:

Важно запомнитьИнструкции по бухучету не предусматривают отражение в учете операций по обмену товарами с контрагентами. Выходит, что правила отражения записей следует прописать в учетной политике.*

Журнал «Учет в бюджетных учреждениях» №12, декабрь 2011

3. Статья:Как оформить взаимозачет

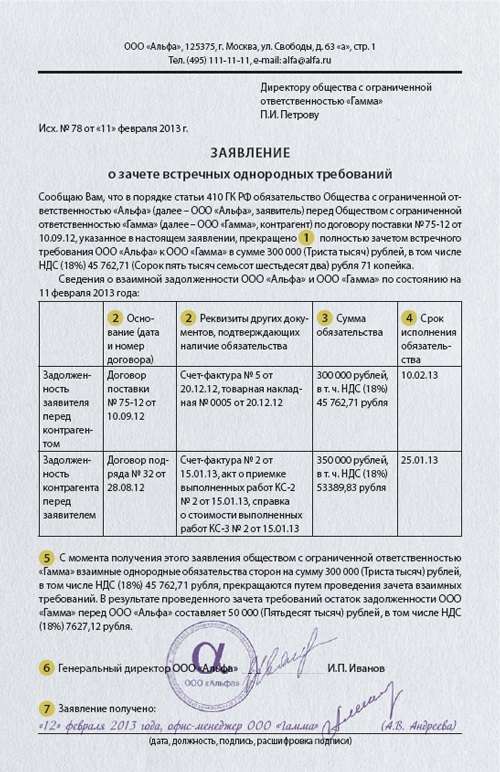

Зачет взаимных требований, как и любая хозяйственная операция, должен быть оформлен документально. Прежде всего, составьте с контрагентом акт сверки взаимных расчетов с разбивкой по каждому заключенному с ним договору. Это позволит определить точную сумму задолженности, которая может быть погашена зачетом. Форма акта сверки законодательно не утверждена, поэтому используется произвольная. Главное, чтобы в нем содержались реквизиты, указанные в пункте 2 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ. Акт сверки подписывают главные бухгалтеры (старшие бухгалтеры, бухгалтеры) сторон.

В акте сверки указываются реквизиты всех первичных документов о поставках товаров (оказании услуг, выполнении работ) с номерами, суммами и датами. Также включаются в акт сверки расчетов данные об оплатах, если они производились. Каждая сторона указывает свои данные, и если все в порядке, то сумма задолженности подтверждается. Если нет, то ищут ошибки и вносят коррективы.

Почему так важно правильно оформить акт сверки? Дело в том, что акт сверки является документальным подтверждением суммы взаимных задолженностей. Если в дальнейшем между сторонами возникнут споры, которые придется решать в суде, то отсутствие акта сверки может повлечь за собой признание взаимозачета недействительным. Аналогичные последствия могут наступить, если акт сверки взаимных требований оформлен с нарушением требований законодательства (например, если акт был подписан представителем организации, не уполномоченным подписывать первичные документы). Такой подход подтверждается арбитражной практикой* (см. например, определение ВАС РФ от 12.11.2007 № 14790/07 ,постановление ФАС Волго-Вятского округа от 26.09.2007 № А11-13478/2006-К1-11/612 ).

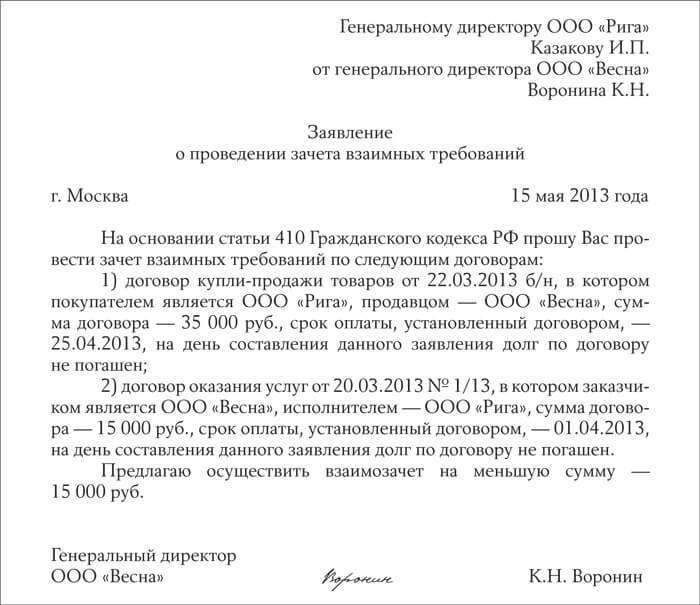

Каких-либо особых требований к оформлению взаимозачета гражданское законодательство не предъявляет. Для проведения взаимозачета достаточно заявления одной из сторон (ст. 410 ГК РФ ). На практике это означает, что погасить встречные требования можно в одностороннем порядке, предварительно известив об этом контрагента в письменном виде. Унифицированной формы заявления о проведении взаимозачета нет, поэтому его можно составить в произвольной форме. При этом заявление должно содержать все обязательное реквизиты, предусмотренные для первичных документов. Образец заявления о проведении взаимозачета мы привели ниже.

Сторона, направившая заявление о зачете встречных однородных требований, должна иметь подтверждение, что документ получен контрагентом и у него нет возражений на проведение взаимозачета. Поэтому заявление лучше отправлять заказным письмом с уведомлением. Если при возникновении спора организация не сможет доказать, что контрагент получил это заявление, зачет встречного обязательства может быть признан недействительным* (п. 4 информационного письма ВАС РФ от 29.12.2001 № 65. постановления ФАС Поволжского округа от 28.01.2008 № А55-6395/2007. Центрального округа от 31.08.2006 № А23-3149/03Г-10-121 и Западно-Сибирского округа от 02.05.2006 № Ф04-1722/2006(21923-А81-10) ).

Если в заявлении указана конкретная дата, с которой обязательства сторон считаются исполненными, зачет признается состоявшимся с этой даты. Если такая дата не указана, то зачет считается состоявшимся со дня получения заявления контрагентом.*

Образец заявления на проведение взаимозачета

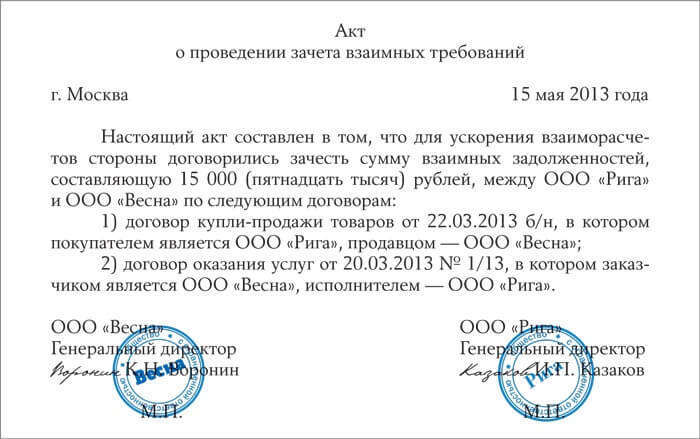

Вместо заявления можно составить акт взаимозачета. Акт взаимозачета также не является унифицированным бухгалтерским документом, поэтому он может быть составлен в любой форме с соблюдением требований, предъявляемых к первичным учетным документам бухучета (п. 1. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Если в акте взаимозачета не указана дата, на которую проводится зачет, моментом взаимного погашения обязательств признается день подписания акта сторонами. Образец акта взаимозачета мы привели ниже.*

Образец акта о проведении взаимозачета

ПРАВОВАЯ ЭЛЕКТРОННАЯ ЭНЦИКЛОПЕДИЯ «УПРОЩЕНКА»

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Погашение взаимных требований зачетом является удобным способом расчетов за приобретенные покупки. Однако организациям, проводящим взаимозачет, следует помнить о правилах документального оформления этой операции и специфике ее отражения на счетах бухгалтерского учета.

При недостатке свободных денежных средств, необходимых для расчета за приобретенные товары (работы, услуги), и наличии взаимных задолженностей организации нередко используют такую денежную форму расчетов, как зачет взаимных требований. Характерной чертой является то, что операции по взаимозачету могут иметь схожую экономическую сущность со сделками мены. Поэтому при проведении взаимозачета не стоит забывать, что в договорах поставки (купли-продажи) товаров (на выполнение работ, оказание услуг), согласно которым возникли зачитываемые обязательства, не должно содержаться условие об оплате покупок товарами, работами, услугами. Ведь при осуществлении оплаты за поставленные товары (выполненные работы, оказанные услуги) встречной поставкой товаров (выполнением работ, оказанием услуг) и проведении взаимозачета такие договоры могут быть переквалифицированы в бартерные сделки.

Документальное оформление взаимозачета

Все хозяйственные операции, проводимые организацией, должны оформляться подтверждающими документами (п. 1 ст. 9 Федерального закона от 21.11.96 №129-ФЗ ). Поэтому факт проведения взаимозачета нужно подтвердить соответствующим образом. Это могут быть следующие документы:Зачет в одностороннем порядке

Законодательством не установлено специальных требований к документальному оформлению операций по зачету взаимных требований. В статье 410 Гражданского кодекса РФ только указано, что для зачета достаточно заявления одной из сторон. Заявление о проведении взаимозачета должно содержать следующую обязательную информацию:

Датой проведения взаимозачета в одностороннем порядке считается не дата письма-заявления о проведении инициирующей стороной взаимозачета, а дата доставки адресату уведомления о вручении, указанная в этом документе.

В статье 410 Гражданского кодекса РФ не содержится требование о проведении сверки расчетов. Однако для подтверждения отсутствия разногласий между сторонами по поводу взаимозачета необходим акт, составленный по результатам сверки.

Акт сверки взаимных расчетов не является доказательством проведения взаимозачета между сторонами, он только подтверждает наличие встречных задолженностей.

Зачет по соглашению сторон

Проведение такого взаимозачета обычно оформляется актом зачета взаимных требований по соглашению сторон или дополнительным соглашением о зачете взаимных требований, составленным к основным договорам. При зачете по соглашению сторон датой проведения считается дата подписания акта зачета взаимных требований.

Документальное оформление операций по проведению многостороннего зачета практически не отличается от двустороннего. Оно осуществляется посредством оформления единого акта (соглашения, протокола) о зачете, который подписывают представители всех сторон, участвующих во взаимозачете. В составляемом документе обязательно приводится перечень встречных требований (задолженностей), которые будут зачтены, с указанием всех документов, послуживших основанием возникновения задолженности (договор, счет, накладная, акт и др.)

Если из текста такого документа невозможно определить обязательства, сроки их возникновения и периоды исполнения, то договор как многосторонняя сделка о прекращении обязательств зачетом является незаключенным в соответствии со ст. 432 Гражданского кодекса РФ.

Требования к документам, подтверждающим факт проведения взаимозачета

Для документов, которыми оформляются операции по зачету взаимных требований (заявлений о проведении взаимозачета, актов зачета взаимных требований), унифицированных форм не предусмотрено. Поэтому организация вправе разработать такие документы самостоятельно. Тем не менее, в соответствии с пунктом 2 статьи 9 Федерального закона от 21.11.96 №129-ФЗ эти документы должны содержать следующие обязательные реквизиты:

Отражение операции зачета взаимных требований в бухучете производится по общим правилам.

Если зачетом прекращены обязательства, отраженные на счете 60 «Расчеты с поставщиками и подрядчиками» и счете 62 «Расчеты с покупателями и заказчиками», то одновременно списывается и дебиторская, и соответствующая кредиторская задолженность.

Если зачетом погашаются требования по долговым обязательствам или предъявленным претензиям, то соответственно будут задействованы счет 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» и счет 76 «Расчеты с разными дебиторами и кредиторами».

Валерий Соловьев, советник государственной гражданской службы РФ II класса

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.