Рейтинг: 5.0/5.0 (1678 проголосовавших)

Рейтинг: 5.0/5.0 (1678 проголосовавших)Категория: Бланки/Образцы

ПРИКАЗЫВАЮ:

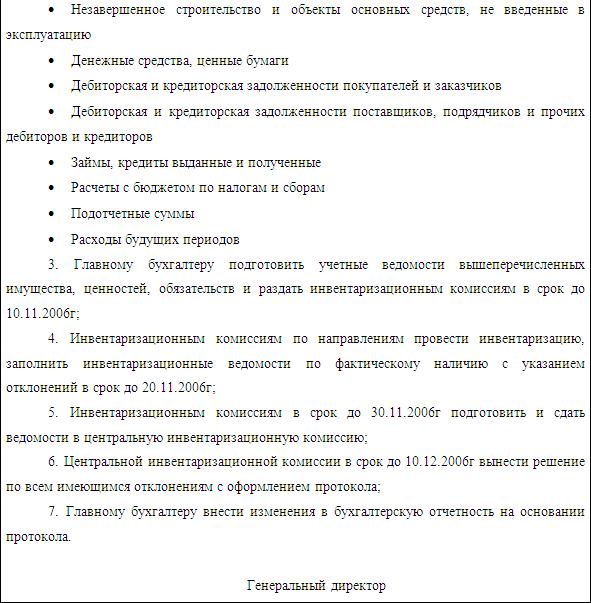

1. Внести в приказ Министра финансов Республики Казахстан от 22 августа 2011 года № 423 «Об утверждении Правил проведения инвентаризации в государственных учреждениях» (зарегистрированный в реестре Государственной регистрации нормативных правовых актов Республики Казахстан № 7197), следующие изменения и дополнение:

в Правилах проведения инвентаризации в государственных учреждений, утвержденных указанным приказом:

пункт 4 внесены изменения на государственном языке, текст на русском языке не изменяется;

пункт 9 изложить в следующей редакции:

«9. Инвентаризация проводится при обязательном участии всех членов инвентаризационной комиссии в полном составе.

Материально ответственные лица не явялется членами инвентаризационной комиссии.»;

пункт 24 изложить в новой редакции:

«24. Инвентаризация запасов производится по местам хранения и отдельно по материально-ответственным лицам. Инвентаризация должна производиться в порядке расположения ценностей в данном помещении.

При хранении запасов в разных изолированных помещениях у одного материально-ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение опломбируется и комиссия переходит для работы в следующее помещение.

Комиссия в присутствии материально-ответственных лиц проверяет фактическое наличие товарно-материальных ценностей (оплаченные талоны на бензин) путем обязательного их пересчета. Не вносится в описи данные об остатках ценностей со слов материально-ответственных лиц или по данным учета без проверки их фактического наличия.»;

пункт 35 изложить в следующей редакции:

«По незавершенному строительству в акте инвентаризации незавершенного строительства по форме согласно приложению 13 к настоящим Правилам указываются наименование объекта, описание и объем выполненных работ по каждому объекту и виду работ, сметная и фактическая стоимость.»;

пункт 46 изложить в новой редакции:

«46. При инвентаризации кассы проверяется фактическое наличие денег, денежных документов и бланков строгой отчетности.

Наличие денежных средств проверяется путем покупюрного и помонетного пересчета наличных денег.

Проверка фактического наличия бланков строгой отчетности производится по видам, номерам и сериям бланков с учетом начальных и конечных номеров по видам бланков.

Инвентаризация кассы оформляется актом согласно приложению 19 к настоящим Правилам.

Результаты инвентаризации ценностей и бланков строгой отчетности оформляются инвентаризационной описью согласно приложению 20 к настоящим Правилам.»;

пункт 57 изложить в следующей редакции:

«57. Инвентаризация ценных бумаг проводится по отдельным эмитентам с указанием в акте названия, серии, номера, номинальной и фактической стоимости, сроков гашения и общей суммы. Реквизиты каждой ценной бумаги сопоставляются с данными описей (реестров, книг), хранящихся в бухгалтерии организации. Инвентаризация ценных бумаг, сданных на хранение в специальные организации, заключается в сверке остатков сумм, числящихся на соответствующих счетах бухгалтерского учета организации, с данными выписок этих специальных организаций. Для оформления данных инвентаризации ценных бумаг составляется инвентаризационная опись (сличительная ведомость) по форме согласно приложению 23 к настоящим Правилам.

Инвентаризация финансовых инвестиций по бездокументарной форме проводится инвентаризационной комиссией на основании договора и выписки из реестра.

Для оформления данных инвентаризации финансовых инвестиций составляется акт инвентаризации финансовых инвестиций в субъекты квазигосударсвенного сектора по форме согласно приложению 24 к настоящим Правилам.»;

пункт 58 изложить в следующей редакции:

«58. Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета отражаются в порядке определенном с Правилами ведения бухгалтерского учета в государственных учреждениях, утвержденными приказом Министра финансов Республики Казахстан от 3 августа 2010 года № 393 (зарегистрированный в реестре Государственной регистрации нормативных правовых актов Республики Казахстан № 6443).

Основные средства, запасы, денежные средства и другие материальные ценности, оказавшиеся в излишке, подлежат оприходованию и зачислению на финансовый результат.

Недостача материальных ценностей, а также порча сверх норм естественной убыли относится на виновных лиц. В тех случаях, когда виновные лица не установлены или во взыскании с виновных лиц отказано судом, убытки от недостачи и порчи списываются на расходы государственного учреждения.

К документам, представляемым для оформления списания недостачи ценностей и порчи сверх норм естественной убыли, прилагаются решения правоохранительных или судебных органов, об отсутствии виновных лиц (об отказе во взыскании ущерба с виновных лиц) или заключение о непригодности к эксплуатации уполномоченных специализированных организаций.»;

приложение 13 к указанному приказу изложить в новой редакции по форме согласно приложению 1 к настоящему приказу;

дополнить приложением 24 по форме согласно приложению 2 к настоящему приказу.

2. Департаменту методологии бухгалтерского учета и аудита Министерства финансов Республики Казахстан (Бектурова А.Т.) в установленном законодательством порядке обеспечить:

1) государственную регистрацию настоящего приказа в Министерстве юстиции Республики Казахстан;

2) в течение десяти календарных дней после государственной регистрации настоящего приказа его направление на официальное опубликование в периодических печатных изданиях и информационно-правовой системе «?ділет»;

3) размещение настоящего приказа на интернет-ресурсе Министерства финансов Республики Казахстан.

3. Настоящий приказ вводится в действие с 1 января 2016 года и подлежит официальному опубликованию.

Министр финансов

Республики Казахстан Б. Султанов

Приложение 1

к приказу Министра финансов

Республики Казахстан

от 20 октября 2015 года № 523

Приложение 13

к Правилам проведения

инвентаризации

в государственных учреждениях

___________________________ ______

государственное учреждение код

Акт

инвентаризации незавершенного строительства

по состоянию на «___» ______________

На основании приказа (распоряжения) от «____» ________________

№ ____ произведено снятие фактических остатков ценностей,

числящихся на балансовом счете № ___ по состоянию на «___» _________

Инвентаризация: начата «___» ____________________

окончена «___» __________________

При инвентаризации установлено следующее:

Название

незавершенного

строительства

Год

начала

работы по

строи тельству

Количес твенные

измерители

(площадь в

га, кв.м.

число

деталей)

Процент

готовности (для

незавершенного

строительства);

объем работ

Всего

затрат,

тенге

Общее кол-во единиц фактически ________________________________

прописью

Итого фактически по описи, тенге ______________________________

прописью

Председатель комиссии: _______ ______ _________________________

должность подпись (фамилия, имя, отчество

(при его наличии))

Члены комиссии: ________ ______ _______________________________

должность подпись (фамилия, имя, отчество

(при его наличии))

«___» _______________________

Приложение 2

к приказу Министра финансов

Республики Казахстан

от 20 октября 2015 года № 523

Приложение 24

к Правилам проведения

инвентаризации

в государственных учреждениях

Акт

инвентаризации финансовых инвестиций в субъекты

квазигосударсвенного сектора

по состоянию на «___» ________________

Инвентаризационная комиссия в составе председателя

_____________________________________________________________________

членов ______________________________________________________________

__________________________________________________________________ на

основании приказа ____________ от _____ _____________ _____ произвела

инвентаризацию финансовых инвестиций и установила следующее:

Наименование и

местонахождение

субъектов

квазигосудар ственного

сектора

Перечислено/передано на

формирование и пополнение

уставного капитала

субъектов

квазигосударственного

сектора *

Сумма

по

балансу

*- на основании постановлений Правительства Республики Казахстан,

решений местных исполнительных органов, приказов уполномоченного

органа по распоряжению государственным имуществом.

Председатель комиссии: ________ _______ _____________________________

должность подпись (фамилия, имя, отчество

(при его наличии))

Члены комиссии: ___________ ______ __________________________________

должность подпись (фамилия, имя, отчество

(при его наличии))

«___» _______________________

Источником информации является

информационно–правовая система

нормативных правовых актов Республики

Казахстан «?ділет».

© Электронное правительство Республики Казахстан

Нашли ошибку?

Выделите её и нажмите.

Спасибо, информация об ошибке принята.

Извините, в данный момент информация об ошибке не может быть обработана.

Попробуйте позже.

ть выведенного остатка наличных денег в кассе. Затем комиссия проверяет денежное наличие путем полного полистного пересчета всех хранящихся в кассе денег, независимо от, того находятся ли они в разрозненном виде или в банковской упаковке, ценных бумаг, расчетных чековых книжек, почтовых марок, проездных билетов, путевок в дома отдыха и санатории и т.д.

2.3. Проведение инвентаризации кассы.

Инвентаризация кассы проводится с полным полистным пересчетом всех денежных купюр, ценных бумаг, денежных документов, бланков строгой отчетности по видам с указанием в акте названия, номера, серии и номинальной цены и проверкой других ценностей, находящихся в кассе. При подсчете фактического наличия денежных знаком и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги (акции, облигации, чеки, векселя и другие документы, выпускаемые в соответствии с законодательством в качестве ценных бумаг).

Денежная наличность включается в акт по купюрам и сумме. Заявление кассира о наличии в кассе денежных средств и других ценностей, не принадлежащих данному субъекту, не принимаются.

В акте инвентаризации наличия денежных средств остатки, находящиеся в кассе денежных средств сверяются с данными учета на день инвентаризации. И определяется результат. При обнаружении инвентаризацией недостачи или излишков в акте указывается сумма.

Инвентаризация денежных средств в пути производится путем сверки числящихся на этом счете сумм:

2. по суммам, переведенным собственником или другими организациями согласно полученным от них извещениям (авизо) с указанием даты, номера поручения, суммы и наименования учреждения банка или почтового отделения, принявшего перечисление.

Инвентаризация денежных средств, находящихся в банках, на расчетном счет, валютном и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии предприятия, с данными по выпискам банков.

3.5. В случае установления фактов недостач или излишков ценностей комиссия берет с кассира письменное объяснение о причинах и обстоятельствах возникновения этих расхождений, которое также фиксируется в акте. При этом следует иметь в виду, что заявление кассира о выдаче наличных денег из кассы, не подтвержденное расходными кассовыми ордерами или заменяющими их документами и расписками получателей в платежной ведомости, не принимается в оправдание фактического остатка наличных денег в кассе. Эта сумма считается недостачей и взыскивается с кассира. Наличные деньги не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход организации.

На сумму недостачи денег, выявленную при инвентаризации кассы, до рассмотрения акта и принятия решения руководителем торговой организации на счетах бухгалтерского учета делается следующая запись:

Дебет счета: 1250 Прочая дебиторская задолженность, субсчет

Недостачи и потери от порчи ценностей по

Кредит соответствующих счетов:

1010 Наличность в кассе в тенге

1020 Наличность в кассе в иностранной валюте

После принятия руководителем организации решения о взыскании недостачи денег с кассира дается следующая бухгалтерская проводка:

Дебет счета 1250 Прочая дебиторская задолженность субсчет

Расчеты по возмещению материального ущерба

Кредит счета 1250 Прочая дебиторская задолженность,

субсчет Недостачи и потери от порчи ценностей по нерассмотренным актам

По внесении в кассу денежной суммы в погашение недостачи, согласно составленному приходному кассовому ордеру, производится следующая бухгалтерская запись:

Дебет соответствующих счетов:

1010 Наличность в кассе в тенге

1020 Наличность в кассе в иностранной валюте

Кредит счета 1250 Задолженность работников и других лиц,

субсчет Расчеты по возмещению материального ущерба

Излишки денежных средств, выявленные в кассе при инвентаризации, приходуют на основании приходного кассового ордера, и в учете делается следующая запись:

Дебет соответствующих счетов:

1010 Наличность в кассе в тенге

1020 Наличность в кассе в иностранной валюте

Кредит счета 6280 Прочие доходы от неосновной деятельности

На основании Акта инвентаризации наличия денежных средств

(ф. № Инв-15) результаты инвентаризации кассы записываются в журнале ордере №1 и ведомости к нему или в машинограмме отдельной строкой по аналитическому счету данного кассира. После этой записи остаток по указанному учетному регистру будет соответствовать фактическому остатку наличных денег в кассе.

Примеры корреспонденций по счету 1010

Денежные средства в кассе в тенге Рабочего плана счетов

Выданы деньги подотчетным лицам

При погашении недостачи кассиром выписывается приходный кассовый ордер.

3. Результаты инвентаризации оформляют отдельным «Актом инвентаризации наличия денежных средств» (схема 1). Акт применяется для отражения результатов инвентаризации фак-тического наличия денег, денежных документов, находящихся в кассе организации. Комиссия проверяет денежное наличие путем полного пересчета всех денег, денежных документов, находящихся в кассе орга-низации.

Акт составляется в двух экземплярах и подписывается инвен-таризационной комиссией и материально-ответственным лицом, отве-чающим за сохранность денег, денежных документов, берется распис-ки. Расписка включена в заголовочную часть формы.

При смене матери-ально-ответственных лиц акт составляется в трех экземплярах (матери-ально-ответственному лицу, сдавшему наличные деньги; денежные до-кументы, материально-ответственному лицу, принявшему деньги, денеж-ные документы, и бухгалтерии).

Акт инвентаризации денежных средств

Утверждена приказом Министра финансов

Республики Казахстан от 19.032004г. №128

организация Типовая форма № Инв - 9

АКТ ИНВЕНТАРИЗАЦИИ ДЕНЕЖНЫХ СРЕДСТВ

К началу проведения инвентаризациивсе документы, относящиеся к приходу и расходу денег, денежных документов, и все деньги и денежные документы, поступившие на мою ответственность, оприходованы, а выше бывшие списаны в расход.

Должность подпись сортировка

Председатель комиссии гл. бухгалтерПетрова Г.К

Должность подпись расшифровка подписи

Члены комиссии зав. хоз _____________ Иванова В.И

должность подпись расшифровка подписи

Рабочий _______________ Кадыров К.В

должность подпись расшифровка подписи

Подтверждаю, что деньги, денежные документы, перечисленные в акте, находятся на моем ответственном хранении.

Обработанная сторона формы № Инв. 9

Объяснение причин излишков и недостаточности __________________________________

Решение руководителя организации _______________________________________

«__» __________ 20__г

Председатель комиссии ___________ _________________ _________________________

должность подпись расшифровка подписи

Члены комиссии _____ _________________ _________________________

должность подпись расшифровка подписи

должность подпись расшифровка подписи

Инвентаризация кассы проводится в соответствии с правилами ве-дения кассовых операций, разработанными и утвержденными руково-дителем хозяйствующего субъекта. Инвентаризация кассы документов и бланков строгой отчетности (авиа и железнодорожные билеты, тало-ны на бензин и др.), как правило, проводится внезапно, с полным поли-стным пере счетом денежной наличности и проверкой других ценнос-тей, хранящихся в кассе, в присутствии кассира и главного бухгалтера. До начала инвентаризации (при наличии нескольких касс, они опечаты-ваются) кассир должен составить на момент инвентаризации кассовый отчет и вывести по кассовой книге остаток денежных средств. С кассира берется расписка о том, что все приходные и расходные документы включены в отчет и что не оприходованных и несписанных сумм в кас-се не имеется. После пересчета денег составляется акт инвентаризации денежных средств в кассе. Полученный результат инвентаризации све-ряют с данными бухгалтерского учета по кассовой книге. В акте запи-сываются объяснения кассира о выявленных нарушениях и резолюция руководителя субъекта о дальнейшем решении по результатам инвента-ризации.

При проведении инвентаризации необходимо проверить: заключен ли с кассиром договор о полной материальной ответственности и взято с него «Обязательство кассира», соответствует ли оснащение кассы тре-бованиям, где хранятся дубликаты ключей от сейфа.

Управление денежными средствами имеет большое значение из-за огромной сложности финансовых рынков. Конкурентоспособность тре-бует от фирм денежных средств для модернизации технологических процессов и дальнейшего их развития. Поэтому правильно раскрывать и классифицировать денежные средства и их эквиваленты необходимо для того, чтобы точно оценить ликвидность компании

В процессе изучения темы «Инвентаризация денежных средств» мною были изучены следующие аспекты:

1. Значимость инвентаризации денежных средств для предприятия/организации в условиях современных рыночных отношений;

2. Правила проведения инвентаризации и заполнения соответствующих актов;

3. Составление бухгалтерских проводок.

Какой бы ни был хозяйствующий субъект, маленький магазинчик сувениров с оборотом 100000 тенге в месяц или огромное промышленное предприятия с многомиллионным оборотом, финансовая организации или государственное учреждение, для сохранения и преувеличения своих материальных средств нуждаются в обязательном учете и контроле за своими активами и в периодическом проведении инвентаризации.

Целями бухгалтерского учета являются: формирование полной и достоверной информации о финансовом положении, результатах деятельности и изменениях в финансовом положении предприятия; обеспечение информацией, необходимой внутренним и внешним пользователям; предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения финансовой устойчивости.

Целью же инвентаризации является в первую очередь провести полную проверку наличия имущества, предотвратить возможные негативные последствия ошибок учета и, сделав соответствующие выводы искоренить их, а возможно и изменить тактику управления.

Так что, любой руководитель должен знать, как важны проверки на предприятии для обеспечения безоблачного будущего.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ .

1. Ж.С. Толпаков «Бухгалтерский учет», Караганда 2004 г. с. 426

2. Э.О. Нурсеитов «Бухгалтерский учет в организациях», учебное пособие, Алматы, 2006 г. с. 90

3. В.К. Радостовец, В.В. Радостовец, О.И. Шмидт «Бухгалтерский учет на предприятии» Алматы 2002 г. с 274

4. Приказ Министра финансов Республики Казахстан от 22 июня 2007 года №221 «Об утверждении Правил ведения бухгалтерского учета»

5. Бюллетень бухгалтера. Алматы. «БИКО»

6. Приложение к журналу «Бюллетень бухгалтера» Формы первичных учетных документов, № 34-35, август 2007 г.

7. Библиотека бухгалтера и предпринимателя, № 1-2 2004 г.

8. Международные стандарты финансовой отчетности. Петропавловск. ЭТОК 2002. с. 68

9. А.П. Салина «Принципы бухгалтерского учета» г. Алматы 2003 г.

10. Балабанов И.Т. основы финансового менеджмента. Как управлять капиталом. - М. финансы и статистика, 200. - с.123

11. В.А. Назарова «Бухгалтерский учет хозяйственных субъектов» г. Алматы, 2003 г.

Движение наличных денежных средств в кассе должно быть под постоянным контролем. Основным методом такого контроля является инвентаризация, которая должна проводиться ежемесячно. Осуществляет ее комиссия назначенная руководителем предприятия. касса закрывается и кассир составляет отчет на момент инвентаризации. Комиссия пересчитывает наличность в кассе и сумма эта сверяется с остатком указанным в отчете кассира, они должны соответствовать. Если фактическое наличие денег меньше, чем по отчету, то это значит, что в кассе недостача. Если больше то соответственно - излишки. Кассир пишет объяснительную записку о причинах недостачи или излишков.

Результаты инвентаризации оформляются актом инвентаризации денежных средств. здесь указывается состав комиссии, номер приказа, сумма наличности в кассе по данным инвентаризации, а так же согласно отчетности результаты излишков или недостачи. Акт подписывается всеми членами комиссии, здесь же руководителем предприятия указывается как поступить с излишками или недостачей. Акт составляется в двух экземплярах, один кассиру, а другой для бухгалтерии. На основании этого акта при недостаче должен быть выписан расходный кассовый ордер, при излишках приходный кассовый ордер. Эти операции должны быть отражены в следующем отчете кассира. Недостачу обычно списывают на ответственное лицо и на отражается на счетах с корреспонденцией дебет счета 1280, кредит - 1010. Излишки оприходуются как доходы предприятия с корреспонденцией счетов, дебет - 1010, кредит - 6280.

Справочная информация Содержание Реклама партнеров

Powered by Alison CMS © 2011-2016. All rights reserved.

--PAGE_BREAK--4. Инвентаризация проводится без взвешивания, подсчета, измерения со слов материально-ответственных лиц.

5. Не производятся вскрытие тары, пересчет и взвешивание товаров.

6. Окончание начавшейся инвентаризации переносится на другой срок.

Для обеспечения непрерывного контроля в периоды между инвентаризациями на предприятии возможно проведение выборочных инвентаризаций по отдельным наименованиям товарно-материальных запасов.

Наиболее характерные случаи неправильного отражения в учете установленных организацией недостач или излишков материалов:

— списание недостач на себестоимость продукции;

— списание недостач материалов одного вида за счет излишков другого как пересортица;

— числящиеся суммы недостачи материалов на счет с мотивацией последующего выяснения причин ее образования.

Специфика некоторых производств вызывает необходимость проведения инвентаризаций с применением специальных процедур в виде контрольного обмера, лабораторного анализа, обследования и экспертизы. В таких случаях в инвентаризационную комиссию следует включать специалистов – технологов, экспертов, инженеров-техников, не ограничиваясь учетно-бухгалтерскими работниками. Например, для контрольного обмера законченных работ по строительству характерно его проведение одновременно с инвентаризацией стройматериалов. При этом, до начала обмера, следует все наряды на выполненные работы закрыть и на них составить акты приемки. Контрольными обмерами можно определить расход материалов по данным учета и сличить их с данными обмера, сравнить фактический расход материалов с нормами.

2.

Процедуры внутреннего контроля предприятия основываются на защитных принципах бухгалтерского учета, в том числе двойной записи, балансовом обобщении, контрольной, аналитической и других функциях. Наряду с этим широкого применения требует физическая проверка или инвентаризация, представляющая собой осмотр и подсчет денежных средств.

2.1.Инвентаризация денежных средств, денежных документов и бланков строгой отчетности от Приказа Министра финансов Республики Казахстан от 22 июня 2007 года № 221 «Об утверждении Правил ведения бухгалтерского учета» § 10:

1. Инвентаризация кассы проводится с полным полистным пересчетом всех денежных купюр, ценных бумаг, денежных документов, бланков строгой отчетности по видам с указанием в акте названия, номера, серии и номинальной цены и проверкой других ценностей, находящихся в кассе.

При подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги (акции, облигации, чеки, векселя и другие документы, выпускаемые в соответствии с законодательством в качестве ценных бумаг).

2. Денежная наличность включается в акт по купюрам и сумме.

3. В акте инвентаризации наличия денежных средств остатки находящихся в кассе денежных средств сверяются с данными учета на день инвентаризации, и выносится результат. При обнаружении комиссией недостачи или излишков в акте указывается сумма.

4. Инвентаризация денежных средств в пути производится путем сверки числящихся на этом счете сумм:

— при сдаче денежной наличности — с данными квитанции банка, почтового отделения, копии сопроводительных ведомостей на сдачу денег инкассаторам обслуживающего банка и т. п.;

— по суммам, переведенным собственником или другими организациями — согласно полученным от них извещениям (авизо) с указанием даты, номера поручения, суммы и наименования обслуживающего банка или почтового отделения, принявшего перечисление.

5. Инвентаризация денежных средств, находящихся в банке на текущем счете в тенге, на текущем счете в валюте и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерской службы индивидуального предпринимателя или организации, с данными по выписке банков.

2.2 Система внутреннего контроля за движением денежных средств –

это политика и процедуры, разработанные чтобы:

— защитить активы, обеспечить соответствие с финансовой политикой субъекта;

— обеспечить достоверность данных, отраженных на бухгалтерских счетах.

Денежные средства легко скрыть и перевезти, на них нет знаков принадлежности, и они являются конвертируемыми. Риск кражи напрямую связан с тем, что отдельные лица имеют доступ к системе учета и могут получить разрешение на охрану денежных средств.

Внутренний контроль над движением денежных средств должен выполнять следующие функции:

1. отдельное хранение и отдельный учет денежных средств;

2. учет всех операций, произведенных за наличный расчет;

3. хранение только необходимого остатка в кассе;

4. периодические проверочные подсчеты остатка в кассе;

5. физический контроль денежных средств;

6. контроль за поступлением;

7. контроль денежных расходов;

8. контроль денежных средств на расчетных счетах;

9. сверка кассовых остатков;

10. сверка расчетных (валютных) счетов.

В осуществления контроля за состоянием и сохранностью денежных средств и других ценностей, находящихся в кассе не реже 1 раза в месяц проводится внезапная инвентаризация кассы.

Для проведения инвентаризации приказом руководителя организации назначается комиссия, которая вместе с кассиром, прежде всего, проверяет, соответствует ли помещение кассы требованиям по обеспечению сохранности денежных средств и других ценностей, по технической оснащенности средствами охранно-пожарной сигнализации, созданы ли кассиру условия для работы.

Касса – это специально оборудованное помещение, которое обеспечивает сохранность денег. Во время совершения операций двери запираются с внутренней стороны, ключи от сейфа или железного шкафа хранятся у кассира, а дубликаты ключей в опечатанном пакете – у руководителя предприятия.

Перед началом инвентаризации комиссия должна получить у кассира последний кассовый отчет с приложением к нему всех приходных и расходных кассовых ордеров и других заменяющих их денежных документов и расписку о том, что к началу инвентаризации все расходные и приходные документы на денежные средства, а денежные средства, поступившие на его ответственность, оприходованы, а выбывшие списаны в расход.

Эта расписка помещена в заголовочной части акта инвентаризации кассы. Кассовый отчет подписывается главным бухгалтером организации. Комиссия в присутствии кассира проверяет кассовый счет и устанавливает правильность выведенного остатка наличных денег в кассе. Затем комиссия проверяет денежное наличие путем полного полистного пересчета всех хранящихся в кассе денег, независимо от, того находятся ли они в разрозненном виде или в банковской упаковке, ценных бумаг, расчетных чековых книжек, почтовых марок, проездных билетов, путевок в дома отдыха и санатории и т.д.

2.3. Проведение инвентаризации кассы.

Инвентаризация кассы проводится с полным полистным пересчетом всех денежных купюр, ценных бумаг, денежных документов, бланков строгой отчетности по видам с указанием в акте названия, номера, серии и номинальной цены и проверкой других ценностей, находящихся в кассе. При подсчете фактического наличия денежных знаком и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги (акции, облигации, чеки, векселя и другие документы, выпускаемые в соответствии с законодательством в качестве ценных бумаг).

Денежная наличность включается в акт по купюрам и сумме. Заявление кассира о наличии в кассе денежных средств и других ценностей, не принадлежащих данному субъекту, не принимаются.

В акте инвентаризации наличия денежных средств остатки, находящиеся в кассе денежных средств сверяются с данными учета на день инвентаризации. И определяется результат. При обнаружении инвентаризацией недостачи или излишков в акте указывается сумма.

Инвентаризация денежных средств в пути производится путем сверки числящихся на этом счете сумм:

1. при сдаче денежной наличности – с данными квитанции учреждения банка, постового отделения, копии сопроводительных ведомостей на сдачу денег инкассаторам банка и т.п.;

2. по суммам, переведенным собственником или другими организациями согласно полученным от них извещениям (авизо) с указанием даты, номера поручения, суммы и наименования учреждения банка или почтового отделения, принявшего перечисление.

Инвентаризация денежных средств, находящихся в банках, на расчетном счет, валютном и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии предприятия, с данными по выпискам банков.

3.5. В случае установления фактов недостач или излишков ценностей комиссия берет с кассира письменное объяснение о причинах и обстоятельствах возникновения этих расхождений, которое также фиксируется в акте. При этом следует иметь в виду, что заявление кассира о выдаче наличных денег из кассы, не подтвержденное расходными кассовыми ордерами или заменяющими их документами и расписками получателей в платежной ведомости, не принимается в оправдание фактического остатка наличных денег в кассе. Эта сумма считается недостачей и взыскивается с кассира. Наличные деньги не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход организации.

На сумму недостачи денег, выявленную при инвентаризации кассы, до рассмотрения акта и принятия решения руководителем торговой организации на счетах бухгалтерского учета делается следующая запись:

Дебет счета: 1250 «Прочая дебиторская задолженность», субсчет

«Недостачи и потери от порчи ценностей по

нерассмотренным актам»

Кредит соответствующих счетов:

1010 «Наличность в кассе в тенге»

1020 «Наличность в кассе в иностранной валюте»

После принятия руководителем организации решения о взыскании недостачи денег с кассира дается следующая бухгалтерская проводка:

Дебет счета 1250 «Прочая дебиторская задолженность» субсчет

«Расчеты по возмещению материального ущерба»

Кредит счета 1250 «Прочая дебиторская задолженность»,

субсчет «Недостачи и потери от порчи ценностей по нерассмотренным актам»

По внесении в кассу денежной суммы в погашение недостачи, согласно составленному приходному кассовому ордеру, производится следующая бухгалтерская запись:

Дебет соответствующих счетов:

1010 «Наличность в кассе в тенге»

1020 «Наличность в кассе в иностранной валюте»

Кредит счета 1250 «Задолженность работников и других лиц»,

субсчет «Расчеты по возмещению материального ущерба»

Излишки денежных средств, выявленные в кассе при инвентаризации, приходуют на основании приходного кассового ордера, и в учете делается следующая запись:

Дебет соответствующих счетов:

1010 «Наличность в кассе в тенге»

1020 «Наличность в кассе в иностранной валюте»

Кредит счета 6280 «Прочие доходы от неосновной деятельности»

На основании «Акта инвентаризации наличия денежных средств»

(ф. № Инв-15) результаты инвентаризации кассы записываются в журнале ордере №1 и ведомости к нему или в машинограмме отдельной строкой по аналитическому счету данного кассира. После этой записи остаток по указанному учетному регистру будет соответствовать фактическому остатку наличных денег в кассе.

Примеры корреспонденций по счету 1010

«Денежные средства в кассе в тенге» Рабочего плана счетов

№

Содержание операции

Дебет

Кредит

1.

Выданы деньги подотчетным лицам

1250 «Краткосрочная дебиторская задолженность работников»

1010 «Денежные средства в кассе в тенге»

2.

Выдана заработная плата

3350 «Краткосрочная задолженность по оплате труда»

1010 «Денежные средства в кассе в тенге»

3.

Выявлена недостача в кассе

7410 «Расходы по выбытию активов»

1010 «Денежные средства в кассе в тенге»

4.

Оплата аренды относящейся к будущим периодам

1620 «Расходы будущих периодов»

1010 «Денежные средства в кассе в тенге»

5.

Поступили деньги от дебиторов

1010 «Денежные средства в кассе в тенге»

1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков»,

1220 «Краткосрочная дебиторская задолженность дочерних организаций»,

2120 «Долгосрочная дебиторская задолженность дочерних организаций»,

1230 «Краткосрочная дебиторская задолженность ассоциированных и совместных организаций»,

2130 «Долгосрочная дебиторская задолженность ассоциированных и совместных организаций»

6.

Возврат подотчетных сумм

1010 «Денежные средства в кассе в тенге»

1250 «Краткосрочная дебиторская задолженность работников»,

2150 «Долгосрочная дебиторская задолженность работников»

7.

Выявлен излишек в кассе

1010 «Денежные средства в кассе в тенге»

6160 «Прочие доходы от финансирования»,

6280 «Прочие доходы»

При инвентаризации кассы были обнаружены излишки в размере 150 тенге, в этом случае выписывается приходный кассовый ордер и они приходуются на результат деятельности субъекта, что оформляется следующей записью:

№

Содержание операции

Дебет

Кредит

Сумма

1.

При инвентаризации кассы обнаружены излишки

1010 «Денежные

средства в кассе в тенге»

6280 «Прочие доходы»

150

Если при инвентаризации кассы была обнаружена недостача 5 000 тенге, в этом случае производят следующие операции:

№

Содержание операции

Дебет

Кредит

Сумма

1.

Выписан расходный кассовый ордер на сумму выявленной недостачи

1281 «Недостачи, потери от порчи ценностей»

1010 «Денежные средства в кассе в тенге»

5000 тг

2.

Недостача поставлена в начет кассиру

1252 «Расчеты по возмещению материального ущерба»

1281

«Недостачи, потери от порчи ценностей»

5000 тг

3.

Погашение недостачи кассиром

1010

«Денежные средства в кассе в тенге»

1252 «Расчеты по возмещению материального ущерба»

5000 тг

продолжение

--PAGE_BREAK--

Еще работы по бухгалтерии

Реферат по бухгалтерии

Комплексный экономический анализ на примере ЗАО Грачевское Усманского района Липецкой области

2 Сентября 2013

Реферат по бухгалтерии

Анализ влияния программы применения химических методов повышения нефтеотдачи пластов на себесто

2 Сентября 2013

Реферат по бухгалтерии

Основы управленческого учета

2 Сентября 2013

Реферат по бухгалтерии

Учет доходов и расходов предприятия 2 Понятие и