Рейтинг: 4.8/5.0 (1659 проголосовавших)

Рейтинг: 4.8/5.0 (1659 проголосовавших)Категория: Бланки/Образцы

Итог: Вы не можете справиться с оплатой долгов!

Выход есть! Получите СТАТУС БАНКРОТА и ОСВОБОДИТЕСЬ ОТ ДОЛГОВ!

Подать заявление на банкротство

Центральным документом процедуры банкротства, правильное и продуманное составление которого закладывает значительные шансы на успех, является исковое заявление о банкротстве физического лица. Несмотря на то, что новшества в законодательства о несостоятельности вступили в действие ещё совсем недавно, просторы интернета уже пестрят образцами заявления о банкротстве физического лица, заполнив лишь несколько пустых граф в которых потенциальному банкроту предлагается отправляться в суд. Сразу заметим, что подобный подход к делу заранее обрекает его на безуспешный исход. Каждое конкретное дело имеет свои индивидуальные особенности и только специалисту под силу сопоставить их с нюансами законодательства. Сложности ситуации добавляет ещё не до конца сформировавшаяся юридическая практика в этом направлении.

Юридическая компания «Атлант » - команда опытных юристов, специализирующихся на сопровождении именно процедуры банкротства физического лица. Накопленные нами теоретические и практические знания позволяют с уверенностью в успешном исходе дела сопровождать не только подачу в суд заявления о банкротстве физического лица, но и полностью процесс банкротства физ лица, начиная от планирования тактики ведения дела и заканчивая завершающим этапом процедуры.

Если всё же за составление заявления в суд о банкротстве физического лица Вы решились взяться самостоятельно или желаете досконально изучить все нюансы, правила и порядок банкротства, из материалов приведённых ниже, Вы сможете узнать:

В процессе разработки законодательных норм о банкротстве физлиц в качестве органа для рассмотрения этой категории дел первоначально фигурировали общие суды. В итоге всё же установлено, что для запуска процесса банкротства физического лица заявление подаётся в арбитражный суд по месту проживания должника. Такой выбор, по всей видимости, объясняется наработанной практикой арбитражной системы судопроизводства в области признания финансовой несостоятельности. Однако для граждан, проживающих вдали от региональных центров (а арбитражные суды располагаются именно там) данное обстоятельство не представляется слишком выгодным.

Обратиться в судебное учреждение с требованием о банкротстве гражданина могут следующие субъекты:Заявление с приложенными к нему необходимыми документами инициатор процесса предаёт в канцелярию судебного учреждения по предъявлению паспорта. Следует отметить, что в отличие от подачи большинства других исковых заявлений, перед обращением в судебный орган с требованием о признании лица обанкротившимся инициатор процесса должен самостоятельно разослать копии документа другим участникам дела.

Заявление о банкротстве физического лица – образец и рекомендуемые к включению элементыСкачать исковое заявление о банкротстве физических лиц сегодня предлагает множество интернет-ресурсов. Однако бездумное заполнение типового образца искового заявления о банкротстве физического лица, на взгляд специалиста, коими и являются большинство участников процесса банкротства (судья, финансовый управляющий, представители кредиторов-организаций), может лишь навредить интересам инициатора процесса.

Возможно, ознакомление с примерами заявления о банкротстве физического лица поможет составить представление о структуре документа, распространённых аргументах и списке прилагаемой документации. Составление этого, без преувеличения, судьбоносного документа стоит доверить профессионалам – на высоком уровне с этой задачей справятся специалисты компании «Атлант».

Законодательство о финансовой несостоятельности не устанавливает обязательных требований к образцу заявления в суд о банкротстве физических лиц. Перечислим основные его элементы, вытекающие из норм гражданского процессуального права и особенностей рассматриваемой категории дел:

К сбору документов для заявления о банкротстве физических лиц следует приступить задолго до того, как подать заявление о банкротстве физического лица. Список документации весьма внушителен:

1. Обязательная документация, сопровождающая любой иск в рамках гражданских процессуальных процедур:Документация в подтверждение добросовестности должника (отсутствия фактов умышленного сокрытия имущества) за последние три года. Сюда относятся сведения о сделках:

Документация в соответствии с приказом Минэкономразвития:

Следует отметить, что после принятия заявления суд оценивает соблюдение заявителем всех требований к его оформлению и полноту пакета представленных документов.

После обращения с заявлением суд может вынести определение об оставлении заявления без движения и представлении дополнительных документов и пояснений. Если не дослать запрашиваемые документы в указанный срок, то заявление возвращают, но это не мешает его подаче вновь.

После принятия заявления суд назначает судебное заседание на дату примерно через 28-30 дней после вынесения определения о принятии заявления.

В день рассмотрения заявления судья может вынести следующие определения:

В заключение ещё раз отметим – правильно составленное заявление закладывает прочную основу для успешного разрешения дела о банкротстве. Специалисты компании «Атлант» знают всё о существующих проблемах банкротства, и наши знания помогут Вам избежать множества ошибок на этом ещё не проторенном пути. О других важных аспектах процедуры признания гражданина финансово несостоятельным - последствия банкротства физического лица. стоимость процедуры банкротства физического лица – читайте в одноименных материалах на нашем сайте.

С 1 октября 2015 г. в России вступила в силу процедура признания граждан банкротами путем рассмотрения судом заявления о банкротстве физического лица. Рассмотрение дел о банкротстве юридических лиц достаточно распространено, теперь и физические лица обладают такой возможностью. Регулируется процедура банкротства физических лиц ст. 25 ГК РФ и параграфом 1.1. главы X Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)».

Прохождение процедуры банкротства для физических лиц означает, прежде всего, избавление от кредитных выплат при отсутствии финансовых возможностей. В то же время, банкротство для физического лица означает временный запрет выезда за рубеж, реализацию имеющегося имущества, невозможность получить новый кредит или работать предпринимателем.

Составление заявления о банкротстве физического лица

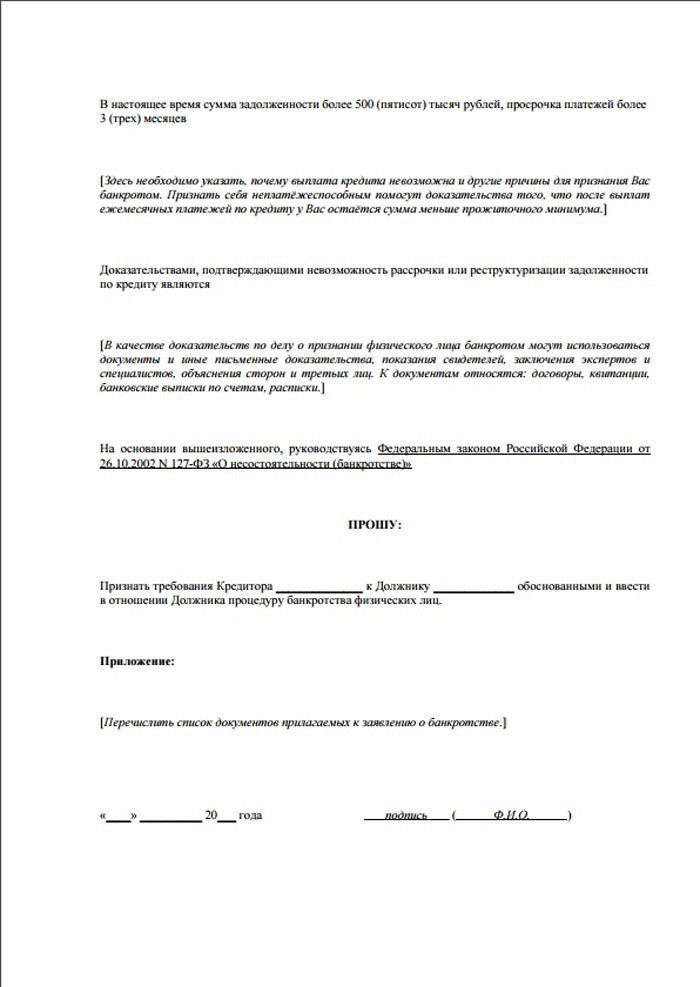

Когда и кто должен подготовить такое заявление? Заявителями по делу о банкротстве физического лица может быть сам гражданин, его кредиторы, уполномоченные органы по взысканию обязательных платежей (например, налоговой службы). В законе установлена обязанность физического лица в течение 30 рабочих дней с даты выявления соответствующего обстоятельства обратиться с заявлением о банкротстве, если размер его обязательств перед кредиторами составляет более 500 000 руб. и удовлетворение требований кредитора сделает невозможным исполнить денежное обязательство перед другими кредиторами.

Гражданин может подать в суд заявление о признании его банкротом, когда он отвечает признакам неплатежеспособности и не в состоянии исполнять денежные обязательства в установленные сроки, т.е. он предвидит себя банкротом.

При этом заявление будет принято судом при просрочке выплаты платежей более 3 месяцев.

Другими словами: имеющиеся у гражданина денежные средства, имущество, активы не покрывают размер его долгов перед другими физическими лицами и организациями.

Основания, по которым в суд с заявлением о банкротстве физического лица обращаются кредиторы и уполномоченные органы установлены ст. 213.5.

Законом перечень сведений, которые указываются в заявлении, приложения к нему, жестко регламентированы. Подготовить такое заявление самостоятельно поможет размещенный на сайте образец.

Подача заявления о банкротстве физического лица

Заявление подается в арбитражный суд по месту проживания должника. Государственная пошлина составит 6 000 руб. Вместе с подготовленным заявлением в суд обязательно предоставляются документы, установленные ст. 213.4 Закона. В отличие от правил подачи иска в гражданском процессе, где суд сам направляет копии иска ответчику, должник в делах о банкротстве должен направить своим кредиторам копию заявления и материалов к нему заказным письмом с уведомлением, лучше объявленной ценности. Уведомление о направлении прилагается к заявлению.

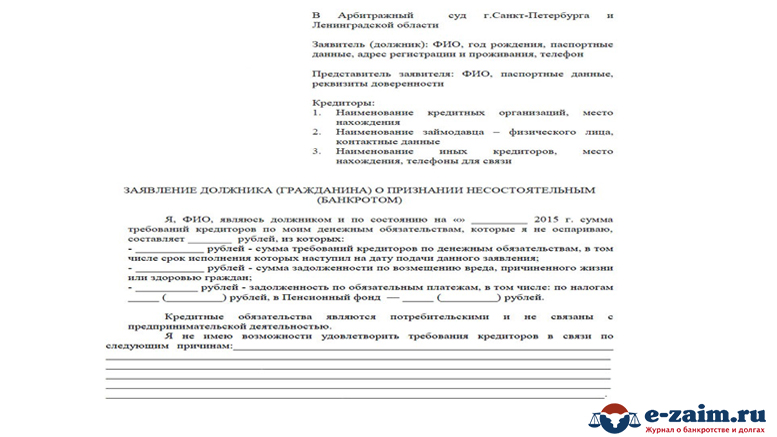

Образец заявления о банкротстве физического лица

В Арбитражный суд ________________

(наименование арбитражного суда)

гражданина о признании его банкротом

В настоящее время я нахожусь в трудном материальном положении в связи с _____________ (указать причину). По состоянию на ___ _____ ___г. (дата подачи заявления) сумма требований кредиторов по моим денежным обязательствам, которые я не оспариваю, составляет ___________ (указать сумму цифрами и пропись) руб. Задолженность возникла в период с __ _____ ___г. (указать дату неисполнения платежа) по __ ______ ___г.

Ввиду отсутствия необходимых денежных средств, удовлетворить требования кредиторов в полном объеме не представляется возможным.

В настоящее время у меня имеется следующее имущество: ______________ (вписать нужное), а также денежные средства в размере _______ руб. размещенные на счете № _______ в _______ (наименование Банка).

В соответствии с пунктом 2 статьи 213.3 Закона заявление о признании гражданина банкротом принимается судом при условии, что требования к гражданину составляют не менее чем пятьсот тысяч рублей и указанные требования не исполнены в течение трех месяцев с даты, когда они должны быть исполнены, если иное не предусмотрено Законом.

Согласно пункту 1 статьи 213.4 Закона гражданин обязан обратиться в суд с заявлением о признании его банкротом в случае, если удовлетворение требований одного кредитора или нескольких кредиторов приводит к невозможности исполнения гражданином денежных обязательств и (или) обязанности по уплате обязательных платежей в полном объеме перед другими кредиторами и размер таких обязательств и обязанности в совокупности составляет не менее чем пятьсот тысяч рублей. силу указанных норм права имеются все признаки банкротства.

На основании вышеизложенного, руководствуясь статьями 213.1-213.4 Федерального закона от 26.10.2002 г. № 127-ФЗ «О несостоятельности (банкротстве)», статьями 125-126, 223-224 Арбитражного процессуального кодекса РФ,

Признать _______ (указать Ф.И.О. заявителя) банкротом.

Утвердить финансового управляющего из числа членов _________ (наименование и адрес саморегулируемой организации).

Установить финансовому управляющему вознаграждение в размере ________ (указать сумму) руб. в месяц.

уведомление о вручении копии заявления и документов кредиторам и иным лицам;

документ, подтверждающий оплату государственной пошлины;

выписка из единого государственного реестра индивидуальных предпринимателей либо иные подтверждающие указанные сведения документа (срок выдачи выписки не более 5 дней);

документы, подтверждающие наличие задолженности, основание ее возникновения и неспособность гражданина удовлетворить требования кредиторов в полном объем;

списки кредиторов и должников гражданина с указанием их наименования или фамилии, имени, отчества, суммы кредиторской и дебиторской задолженности, места нахождения или места жительства кредиторов и должников гражданина, а также с указанием отдельно денежных обязательств и (или) обязанности по уплате обязательных платежей, которые возникли в результате осуществления гражданином предпринимательской деятельности;

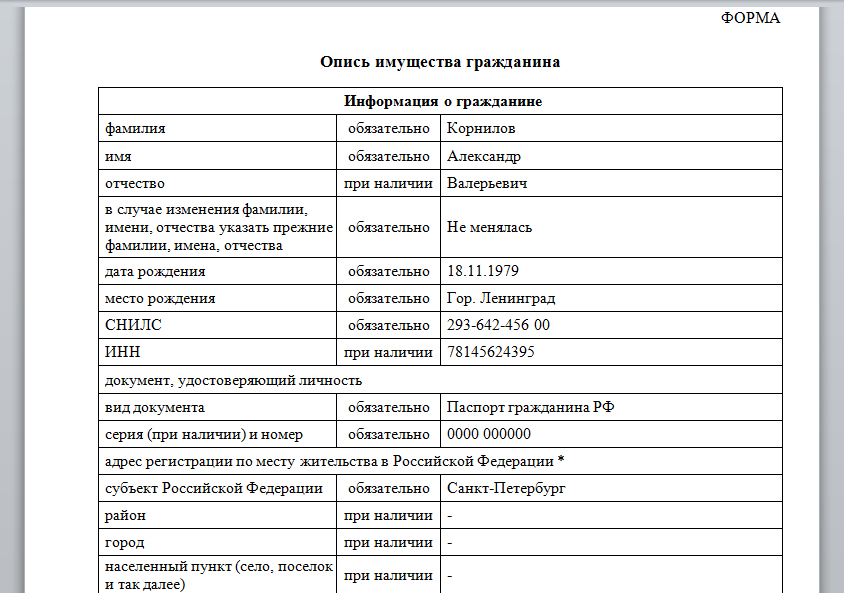

опись имущества гражданина с указанием места нахождения или хранения имущества, в том числе имущества, являющегося предметом залога, с указанием наименования или фамилии, имени и отчества залогодержателя;

копии документов, подтверждающих право собственности гражданина на имущество, и документов, удостоверяющих исключительные права на результаты интеллектуальной деятельности гражданина (при наличии);

копии документов о совершавшихся гражданином в течение трех лет до даты подачи заявления сделках с недвижимым имуществом, ценными бумагами, долями в уставном капитале, транспортными средствами и сделках на сумму свыше трехсот тысяч рублей (при наличии);

выписка из реестра акционеров (участников) юридического лица, акционером (участником) которого является гражданин (при наличии);

сведения о полученных физическим лицом доходах и об удержанных суммах налога за трехлетний период, предшествующий дате подачи заявления о признании гражданина банкротом;

выданная банком справка о наличии счетов, вкладов (депозитов) в банке и (или) об остатках денежных средств на счетах, во вкладах (депозитах), выписки по операциям на счетах, по вкладам (депозитам) гражданина (при наличии);

копия страхового свидетельства обязательного пенсионного страхования;

сведения о состоянии индивидуального лицевого счета застрахованного лица;

копия решения о признании гражданина безработным, выданная государственной службой занятости населения, в случае принятия указанного решения;

копия свидетельства о постановке на учет в налоговом органе (при наличии);

копия свидетельства о заключении брака (при наличии заключенного и не расторгнутого на дату подачи заявления брака);

копия свидетельства о расторжении брака, если оно выдано в течение трех лет до даты подачи заявления (при наличии);

копия брачного договора (при наличии);

копия соглашения или судебного акта о разделе общего имущества супругов, соответственно заключенного и принятого в течение трех лет до даты подачи заявления (при наличии);

копия свидетельства о рождении ребенка, если гражданин является его родителем, усыновителем или опекуном;

документы, подтверждающие иные обстоятельства, на которых основывается заявление гражданина.

Дата подачи заявления «___»_________ ____ г. Подпись: _______

С 1 октября 2015 года начал действовать закон о банкротстве физических лиц. Хоть многие считаю закон «сырым» и сама процедура не отработана на практике, все же законодатель предоставил гражданам реальную возможность эффективно решать проблему со своими финансами, грозными кредиторами и навязчивыми коллекторами.

Суть банкротства физического лица не означает, что человеку просто списывают все долги. Для этого необходима длительная процедура, проводимая исключительно в судебном порядке и строго при участии специального лица — финансового управляющего (смотрите пошаговую инструкцию).

Начнем с того, что существуют две типичные ситуации возникновения банкротства:

Например. лицо получил кредит в сумме 1 000 000 рублей, а через 5 месяцев его уволили с работы и он в течение 2 месяцев безработный и ничего не платит в банк. Но у должника есть автомобиль, дача, стоимость которых превышает 1 500 000 руб. Признать себя банкротом не получится, т.к. есть имущество, которое можно продать и из вырученных средств погасить задолженность.

Но следует знать, что объявлять себя несостоятельным это не всегда привилегия. Закон предусматривает случаи, когда задолжавший просто обязан себя обанкротить, если есть явные признаки банкротства физического лица. Такой момент наступает, если просрочка более 500 тыс. руб. (неважно отдельный долг или общая сумма всех обязательств) и нечем её закрыть. Должнику дается 1 месяц на подачу заявления в суд. В противном случае предусмотрена административная ответственность (от 1 до 3 тыс. рублей и от 3 до 5 тыс. рублей при повторном бездействии).

Должников можно разредить на две категории:

Когда займы, были получены для личных целей и их размеры значительно превышают все, чем богат задолжавший, то уместно задаться вопросом: как признать себя банкротом, чтобы не платить кредит. Также выгоду найдет для себя должник, имеющий стабильный и солидный доход, и способный расплатиться с взыскателями, но на других условиях (реструктуризация).

А вот если гражданин-предприниматель, имеет на балансе дефицитное оборудование для коммерческой деятельности, у него заключены солидные контракты с государственными и крупными частными корпорациями и прочее, то он при процедуре может потерять перспективы успешной деловой жизни. Так как оборудование будет продано по низкой цене, контракты и договоры будут расторгнуты, а у партнеров пропадет доверие.

Но в итоге решение о том, стоит ли банкротиться должен принимать сам должник с учетом всех жизненных обстоятельств, специфики законодательства и практики.

С вопросом банкротства нужно обращаться в арбитражный суд той области, края, республики, где прописан гражданин.

Перед тем как подать на банкротство нужно определиться, кто будет его сопровождать. Для этого следует предварительно встретиться с потенциальным арбитражным (финансовым) управляющим (подробнее о полномочиях финансового управляющего). Желательно получить рекомендации о нем, а не играть в лотерею. У управляющего можно узнать о перспективе дела, а также проконсультироваться по другим важным моментам процедуры.

После этого, зная кандидатуру арбитражного, можно просить суд о его назначении. Конечно, можно просто указать на любую организацию арбитражных управляющих и из числа ее членов назначат управляющего «вслепую». Но такой поступок сулит много сюрпризов. Так как должник и финуправляющий могут не найти общего языка и их общение превратится не в поиск выхода из долговой ямы, а, например, обдирания клиента до нитки.

В суд представляется специальное заявление на банкротство физического лица (образец), квиток госпошлины в размере 6000 руб. и внушительный пакет приложений:

После принятия документов (не ранее 15 дней и не позднее 3 месяцев) арбитраж выносит определение по существу заявления, то есть принимает его или отклоняет. Если заявление обосновано, то с даты судебного определения процедура банкротства считается запущенной. Одновременно суд утверждает финансового управляющего по делу и назначает дату рассмотрения окончательных итогов процедуры. Обычно это случается через 3-6 месяцев (в зависимости от конкретной ситуации).

Отказ в банкротстве вероятен если:Например. на момент обращения имеется просрочка перед банком в сумме 1 000 000 руб. Но в это же время должник вступает в наследство (получит свидетельство о праве на наследство в течение 1-2 месяцев), которое включает в себя денежный вклад в размере 1 500 000 руб. а также недвижимость на кругленькую сумму. Если арбитраж будет располагать такими сведениями, в возбуждении дела откажут.

Пути банкротстваПроцедура может протекать по трем сценариям:

Это изменение долга, оплата обязательства по новому графику. Процедура вводится судом на основании его определения. С момента назначения все обязательства приостанавливаются, а именно:

По плану любой долг (независимо от того как он образовался) будет состоять из двух частей:

Например. гражданин в январе 2015 г. взял кредит в сумме 700 000 руб. под 25% годовых на 5 лет. Через 3 месяца заемщик перестал уплачивать банку кредит. К этому моменту задолженность по заемным средствам составляла 670 000 руб. размер начисляемых процентов на остаток кредита составлял 15 000 руб. Банк начал начислять штрафы за нарушение графика по кредиту в сумме 0,1% за каждый день от размера просрочки по возврату основной суммы кредита. Через 3 месяца остаток по кредиту составлял 670 000 руб. размер неуплаченных процентов 45000 (15000 Х 3)руб. штрафов 1800 руб. В это же время арбитраж вынес определение о признании заявления о банкротстве обоснованным и ввел реструктуризацию. С этого момента задолженность банка будет равна 716 800(670 000 + 45 000 + 1800) руб. Это и есть фиксированное денежное требование.

Продолжим наш пример. План реструктуризации был представлен через 2 месяца после вынесения определения судом. В этот период действовала ставка рефинансирования 8,25% годовых. Размер процентов на дату представления плана составит 9 856 (716 800 Х 8,25% / 360 дней Х 60 дней) руб.

Срок нового графика исполнения обязательств должен быть не более 3 лет.

План реструктуризации долгов согласовывается с кредиторами, а после утверждается арбитражным судом на заседании.

После погашения задолженности гражданин считается освобожденным от финансовых повинностей, а суд выносит определение о завершении реструктуризации.

При этом должник не объявляется банкротом, он лишь считается прошедшим эту процедуру, не дойдя до финальной стадии.

Если реструктуризация это видоизмененный способ погашения недоимок перед кредиторами под наблюдением кредиторов, финансового управляющего и арбитража, то продажа имущества это уже крайняя мера - констатация факта финансовой несостоятельности.

Если назначена распродажа, то это автоматически означает, что суд объявил гражданина банкротом со всеми вытекающими последствиями.

Процедура реализации имущества должника вводится определением суда, когда реструктуризация долгов изначально невозможна (нет плана реструктуризации, его не утверждают участники процедуры, суд) или по различным причинам она досрочно прекращается (отменяется), не достигнув своих целей (недоимка перед кредиторами не погашена).

Срок сбыта имущества должника может длиться 6 месяцев, в особых случаях возможно продление судом не более чем на такой же срок.

Перед тем как приступить непосредственно к распродаже фин.управ. формирует так называемую конкурсную массу – все вещи и имущественные права (например, аренда бессрочное пользование и т.п.), принадлежащие неплательщику.

Для этого фин.управляющий получает данные об активах от самого гражданина и самостоятельно осуществляет поиск (делает запросы в ГИБДД, РосРеестр, ИФНС и т.п.). В поле зрение попадает не только имущество, которое имеется у банкрота на текущий момент, но и ранее находившееся в собственности (в пределах 3 лет до возбуждения дела). В последнем случае управляющий может оспорить сделки по отчуждению активов (например, признает недействительным договор дарения земельного участка должником своему дальнему родственнику), чтобы возвратить вещи в собственность должника и включить в конкурсную массу.

После этого управляющий составляет опись, проводит оценку (самостоятельно или с помощью профессиональных оценщиков) и разрабатывает положение о продаже, то есть письменно фиксирует порядок реализации имущества должника: по какой цене, когда и как будут продаваться вещи банкрота. Это положение подлежит согласованию с арбитражём.

Следует иметь в виду, что в опись не может включаться:Все или большая часть активов продается через систему электронных торгов. Занимается этим финансовый управляющий. Вся сумма от продажи имущества направляется на погашение задолженности. Запросы кредиторов удовлетворяются в порядке очередности, установленной законом.

Кредиторы могут не соглашаться с действиями управляющего на всех этапах взыскания имущества. Такие споры разрешает судья, ведущий банкротное дело.

После расчетов управляющий составляет соответствующий отчет о распродаже, а также реестр удовлетворенных претензий кредиторов (кому, сколько погашено) и представляет их в суд.

Арбитраж принимает решение о завершении процедуры отчуждения имущества. С этого момента физ.лицо освобождается от всех денежных обязательств, за исключением:

На любой стадии банкротства (и во время реструктуризации и во время реализации активов) по инициативе должника может возникнуть соглашение о мире. Оно заключается между гражданином и кредиторами, они же и определяют его условия (по принципу взаимовыгодности).

Соглашение действует с момента утверждения его судом. С этой даты банкротство прекращается, что приводит к:

Таким образом, примирение снимает все иммунитеты, защиты и ограничения.

К соглашению неплательщик прибегает редко. Такое случается, когда он понимает, что проще и безопаснее, а иногда даже выгоднее, закрыть недоимку обычным способом, сняв с себя все запреты и ограничения, которые устанавливаются банкротством.

Например. у гражданина появилась возможность зарабатывать деньги за рубежом. Но при этом необходимы его личные командировки за границу. В связи с введением реализации имущества выезд за рубеж ограничивается. В этой связи, неплательщик договаривается о перемирии. Получает возможность выехать за границу. Заработав необходимый капитал, он расплачивается со всеми в кратчайший срок.

Если договоренности мирового нарушаются, то по жалобе кредитора суд возобновляет банкротство, а именно подтверждает статус банкрота и вводит процедуру распродажи его собственности.

Цена складывается из:

Стоимость банкротства зависит от индивидуальности случая. В среднем стоимость варьируется в области 100 000 руб.

Поэтому невозможно банкротство физических лиц, если вообще нет имущества. Так как предполагается, что нет потенциальных средств для ведения процедуры. Суды в таких случаях заявления о банкротстве оставляют без движения. И если заявитель не предоставит данные о наличии у него хоть какой-нибудь собственности, денег, ценных бумаг, то банкротное дело не заведут.

Если гражданин был индивидуальным предпринимателем, то все процедуры для него такие же, как и для обыкновенного физического лица.

Особенности заключаются в следующем:

Если у Вас есть вопросы по теме статьи, пожалуйста, не стесняйтесь задавать их в комментариях. Мы обязательно ответим на все ваши вопросы в течение нескольких дней. Однако, внимательно прочитайте все вопросы-ответы к статье, если на подобный вопрос есть подробный ответ, то ваш вопрос опубликован не будет.

Муж подал на банкротство суд вернул документы были не все но мы не можем понять когда надо оплатить фин управляющего до или после как назначит суд

Здравствуйте, Валерия! После назначения и утверждения кандидатуры управляющего. Причем не всю сумму, а частями в период исполнения им своих полномочий.

Суд вынес определение об оставлении заявления без движения. Предложил устранить недостатки: "Представить доказательства наличия имущества (денежных средств), достаточных для погашения расходов по делу о банкротстве". Госпошлина 6000 руб. и 10000 руб. в депозит суда мной внесены. Имущества, подлежащего реализации, у меня нет (только 1/2 доли в праве собст на квартиру -единственное жилье), на счетах остатков нет — справки и выписки предоставила. Доходов нет, кроме минимального пособия по безработице — поступает и списывается в счет погашения задолженности по кред. карте. Если речь идет об оплате публикаций — я могу оплатить (родственники помогут). Но что я могу и должна предоставить суду? Мне могут отказать в рассмотрении по этой причине?

Здравствуйте, Светлана!

Вы правы, расходы на ведение банкротства ограничены в основанном:

— уплатой госпошлины;

— вознаграждением финансовому управляющему;

— тратами на публикацию сведений о банкротстве;

— затратами на уведомления кредиторов о собрании;

— пр.

Для того, что бы заявление признали обоснованными необходимо представить сведения о наличии у Вас имущества, достаточного для осуществления процедур банкротства, то есть кроме внесения депозита, уплаты госпошлины. Вам можно заключить договор займа с родственниками на сумму 30 000 — 50 000 руб. получить денежные средства по расписке. Представить такие документы суду. Это сдвинет дело с мертвой точки.

Комментарий появится на сайте после прохождения модерации, не нужно отправлять его несколько раз.