Рейтинг: 4.2/5.0 (1656 проголосовавших)

Рейтинг: 4.2/5.0 (1656 проголосовавших)Категория: Инструкции

Илона Волкова (Москва)

Илона Волкова (Москва)Полина Соколова

для студентов я такие формы заполняю в эксельке, там и фильтр можно сделать. и оборотку и все формы запихать. ссылок наставить. вот тебе и программа. а если какую программу будешь скачивать, представь сколько работы, на каждую.

Кирилл Андреев

Попробуй 1С Я бы Вам это сделала за денежку, но в апреле. через поисковик найди "налогоплательщик" там все фомы.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Кирилл Петров (Москва)

Кирилл Петров (Москва)Полина Соколова

Баланс является формой бухгалтерской отчетности. И, если Ваше предприятие, вне зависимости от размеров, находится на общей системе налогообложения, то сдачу бухгалтерской отчетности еще никто не отменял.

Кирилл Андреев

Если не знайте как заполнять Ф-1,Ф-2 закажите.А так вопрос глупый.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Кира Ершова (Москва)

Кира Ершова (Москва)Полина Соколова

Приказ Минфина от 22 июля 2003 г. N 67н " О формах бухгалтерской отчетности организации"; Приказ Минфина от 6 июля 1999 г. N 43н "Об утверждении Положения по бухгалтерскому учету "БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ОРГАНИЗАЦИИ" (ПБУ 4/99); ".

Кирилл Андреев

Пользуйтесь продуктом "Консультант плюс" - Налоговым кодексом РФ и ПБУ 4/98 "Бухгалтерская отчетность организации"

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Мирослав Иванов (Москва)

Мирослав Иванов (Москва)Полина Соколова

Ответ. а) Форма 1 "Бухгалтерский баланс" и форма 2 "Отчет о прибыляхи убытках"; Другие в квартальной бухгалтерской отчетности не заполняются

Кирилл Андреев

а Для квартальной отчетности -вариант - а). Для годовой отчетности - вариант в).

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Роберт Ильин (Мск)

Роберт Ильин (Мск)Полина Соколова

Методологическое руководство бухгалтерской отчетностью осуществляет Mинистерство финансов, которое разрабатывает и утверждает обязательные к применению всеми субъектами хозяйствования типовые формы бухгалтерской отчетности и инструкции.

Кирилл Андреев

скорее всего тут вопрос на рассуждение, знаю, что МП могут утвердить свои формы - упрощенные, но с соблюдением общей методологии и требований. ну а насчет содержания - нет, нельзя. вопрос не понятен. т.к. организация не принимает.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Бухгалтерский баланс (форма №1). Инструкция, правила и порядок заполнения Бухгалтерский баланс - это способ обобщения и группировки активов хозяйства и источников их образования - пассивов - на определенную дату в денежной оценке. Показатели баланса характеризуют финансовое положение организации по состоянию на отчетную дату. Основная задача бухгалтерского баланса – показать собственнику, чем он владеет или какой капитал находится под его контролем. Баланс позволяет получить представление и о материальных ценностях, и о величине запасов, и о состоянии расчетов, и об инвестициях. Данные баланса широко используются для последующего анализа руководством организации, налоговыми органами, банками, поставщиками и другими кредиторами. состоит из 2 основных частей - актива и пассива. В активе представлены ресурсы организации, а в пассиве - источники их формирования. Отличительная особенность бухгалтерского баланса - равенство итогов актива и пассива. Это обусловлено принципом двойной записи, применяемым в бухгалтерском учете. Актив баланса содержит 2 раздела: I. Внеоборотные активы; II. Оборотные активы. Пассив баланса состоит из 3 разделов: III. Капитал и резервы; IV. Долгосрочные обязательства; V. Краткосрочные обязательства. Каждый элемент актива и пассива баланса называется статьей баланса. Статьи актива раскрывают сущность ресурсов, их использование и величину. Статьи пассива характеризуют источники образования ресурсов, а именно: за счет какого источника создана данная часть активов, для какой цели они предназначены и их величину. При составлении бухгалтерского баланса необходимо иметь в виду следующее: данные бухгалтерского баланса на начало года должны соответствовать данным на конец прошлого года (с учетом произведенной реорганизации); не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими Положениями по бухгалтерскому учету; соответствующие статьи бухгалтерского баланса должны подтверждаться данными инвентаризации имущества, обязательств и расчетов.

На уровне внутри предприятия БО регулируется локальными актами, в которых должна быть отражена сформированная учетная политика. Учетная политика предусматривает порядок и формы БО, а также отчетные периоды и даты, в которые она должна формироваться и предоставляться руководству. Учетная политика должна быть сформирована в соответствии с требованиями действующего законодательства и не может вступать с ними в противоречие.

Общие обязательные требования

бухгалтерская отчетность должна отражать всю полноту хозяйственной деятельности предприятия;

сведения бухгалтерской отчетности должны быть своевременными – каждый факт хозяйственной деятельности необходимо немедленно отражать в документах;

БО должна быть осмотрительной – не допускается создание скрытых резервов, преждевременное отражение доходов;

сведения бухгалтерской отчетности не должны быть противоречивыми – сведения в бухгалтерских документах на всех уровнях должны совпадать;

необходимо придерживаться принципа приоритета содержания перед формой. Это означает, что деятельность предприятия должна отражаться в первую очередь по экономическому, а не правовому содержанию;

БО должна быть рациональной – это означает, что количество и содержание документов должно быть выбрано с учетом специфики предприятия и его деятельности;

бухгалтерская отчетность должна быть последовательной. Единожды принятая учетная политика должна вестись из года в год без внезапных изменений;

непрерывность финансово-хозяйственной деятельности предприятия;

бухгалтерская отчетность должна содержать только достоверные сведения, искажение бухгалтерской отчетности, намеренное или непреднамеренное, не допускается. В случае обнаружения непреднамеренной (механической или случайной) ошибки необходимо сделать соответствующие исправления и зафиксировать их датой обнаружения ошибки и подписью исправившего. Преднамеренное искажение грозит предприятию в общем и главному бухгалтеру (а также руководителю, поскольку он обязан проверять отчетность) штрафными санкциями.

Формы бухгалтерскои? отчетности: Видео

Здравствуйте, я получила вчера свидетельство на открытие ИП в области.

Построчная инструкция заполнения общего и упрощенного бухгалтерского баланса 2015 28.07.2015

(12 голосов, оценка: 4,83 из 5)

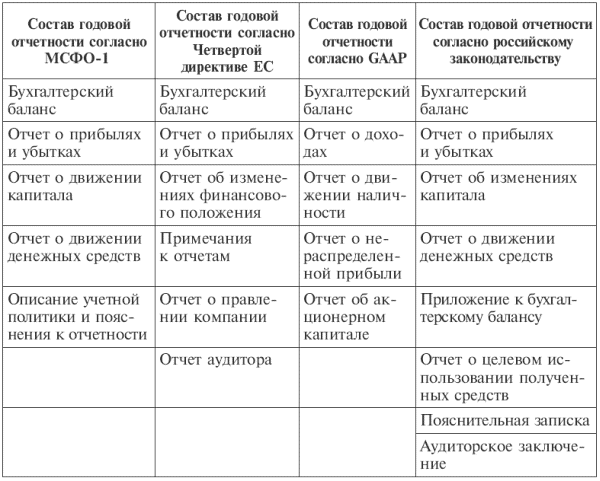

Любая предпринимательская деятельность неизменно сопровождается формированием различных форм бухгалтерской отчетности. Точность и правильность заполнения данных форм, имеет непосредственное влияние на успешность ведения бизнеса. Ведь ошибки в бухгалтерии приводят к санкциям со стороны контролирующих органов. В данной статье вы узнаете порядок заполнения бухгалтерского баланса 2015, получите информацию о том, кто должен сдавать общий, а кто упрощенный бухгалтерский баланс, какие формы отчетности сдаются в 2015 году, а также возможность скачать бланк формы 1 бухгалтерского баланса 2015.

Что входит в бухгалтерскую отчетность 2015?

Конкретный набор отчетов зависит от размера вашего бизнеса, от того, относится ли ваша компания к разряду малых или нет. В большинстве случаев, набор отчетов для организаций следующий:

Все формы отчетов утверждены приказом Минфина РФ от 02.07.2010 года №66н (далее – Приказ 66н)

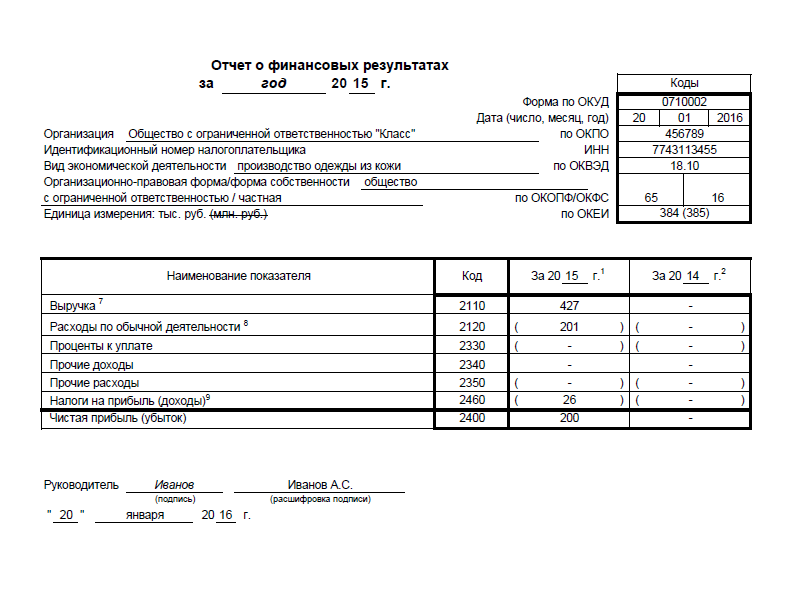

Отчеты: о финансовых результатах, о целевом движении денежных средств, об изменениях капитала, о целевом использовании полученных средств;

Пояснения к балансу и отчету о финансовых результатах. Данные пояснения оформляются в форме, удобной вам – в табличном или текстовом варианте.

Если ваше предприятие относится к разряду малых, то вы можете сдавать отчетность в упрощенном виде, заполняя только бухгалтерский баланс и отчет о финансовых результатах. При необходимости можно приложить пояснения, для расшифровки, изложенной в балансе или отчете, информации.

Только малый бизнес может прикладывать пояснения по желанию, все остальные предприниматели делают это в обязательном порядке.

В соответствии с п.5 ч.1 ст. 23 Налогового кодекса РФ и ч.2 ст.

4 - сумма рассчитывается так же, как для ст. 3, но с остатками на конец периода.

Стр. 212 Животные на выращивании и откорме

Ст. 3 - остаток на начало периода по Дебету счета 11 Животные на выращивании и откорме .

Ст. 4 - сумма рассчитывается так же, как для ст. 3, но с остатками на конец периода.

Стр. 213 Затраты в незавершенном производстве

Ст. 3 - рассчитывается как сумма остатков на начало периода по Дебету по счетам 20 Основное производство + 21 полуфабрикаты собственного производства + 23 Вспомогательные производства + 29 Обслуживающие производства и хозяйства + 46 Выполненные этапы по незавершенным работам + 44 Расходы на продажу. кроме 44.1 Транспортные расходы торговых организаций

Ст. 4 - сумма рассчитывается так же, как для ст. 3, но с остатками на конец периода.

Стр. 214 Готовая продукция и товары для перепродажи

Ст. 3 - рассчитывается как сумма остатков на начало периода = Остаток по Дебету счета 43 Готовая продукция + Остаток по Дебету счета 41 Товары + Остаток по Дебету по счету 15.2 Заготовление и приобретение товаров + Остаток по счету 16.2 Отклонения от стоимости товаров (причем остаток учитывается следующим образом - если остаток по Дебету, то он прибавляется, если по Кредиту, - то вычитается) - Остаток по Кредиту счета 42 Товарная наценка .

Ст. 4 - сумма рассчитывается так же, как для ст. 3, но с остатками на конец периода.

Стр. 215 Товары отгруженные

Форма бухгалтерского баланса

Построчное заполнение бухгалтерского баланса

Сальдо по ДТ счёта 04 (без НИОКР) – сальдо по Кт счёта 05

Результаты исследований и разработок

Сальдо по Дт счёта 04 субсчёт «Расходы на НИОКР»

Нематериальные поисковые активы

Сальдо по Дт счёта 08 субсчёт «Нематериальные поисковые активы» — сальдо по Кт счёта 05 субсчёт «Амортизация и обесценении нематериальных поисковых активов»

Материальные поисковые активы

Сальдо по Дт счёта 08 субсчёт «Материальные поисковые активы» — сальдо по Кт счёта 02 субсчёт «амортизация и обесценение материальных поисковых активов»

Сальдо по дебету счёта 01 – сальдо по Кт счёта 02

Доходные вложения в материальные ценности

Сальдо по Дт счёта 01 – сальдо по Кт счёта 02 субсчёт «Амортизация доходный вложений в материальные ценности»

Сальдо Дт счёта 58 (долгосрочные, т.е. более 12 месяцев) + сальдо Дт счёта 55 субсчёт «Депозитные счета» — Сальдо Кт по счёту 59 (только долгосрочные вложения)+ сальдо по Дт счёта 73 субсчёт «Расчёты с персоналом по прочим операциям» (долгосрочные процентные займы, выданные работникам)

Отложенные налоговые активы

Сальдо по Дт счёта 09

Прочие внеоборотные активы

Прочие внеоборотные активы, которые не были отражены в активе

Итого по разделу 1

Сумма всех строк с 1110 по 1190

Сальдо по Дт счетов 10, 11, 41, 43 и др.

Налог на добавленную стоимость по приобретённым ценностям

Сальдо по Дт счёта 19

Сальдо по Дт счетов 60, 60, 76 и др. – Сальдо по Кт счёта 63

Финансовые вложения (за исключением денежных эквивалентов)

Сальдо по Дт счёта 55 (депозитные счета, относящиеся к краткосрочным вложениям) + Сальдо по Дт 58 – Сальдо по Кт 59 (только к краткосрочные вложения) + Сальдо по Дт 73 (только по краткосрочным займам, предоставленным своим работкам)

Денежные средства и денежные эквиваленты

Сальдо по Дт счетов 50, 51, 52, 57 и др.

Прочие оборотные активы

Прочие оборотные активы, которые не были отражены в разделе

Итого по разделу 2

Сумма всех строк с 1210 по 1260

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Сальдо по Кт счёта 80

Собственные акции, выкупленные у акционеров

Сальдо по Дт счёта 81

Переоценка внеоборотных активов

Сальдо по Кт счёта 83 субсчёт «Дооценка имущества»

Добавочный капитал без переоценки

Сальдо по Кт счёта 83 – суммы дооценки ОС и НМА

Сальдо по Кт счёта 82 (исключая спецфонды, из которых финансируются текущие расходы) + сальдо по Кт счёта 84(в части спецфондов)-

Нераспределённая прибыль (непокрытый убыток)

Сальдо по Дт счёта 84 – если убытки непокрыты;

Сальдо по Кт счёта 84 – если есть нераспределённая прибыль

Итого по разделу 3

Строка 1310 – 1320 + 1340 + 1350 + 1360 + (-) 1370

Сальдо по Кт счёта 67 (долгосрочные ЗС)*

Отложенные налоговые обязательства

Сальдо по Кт счёта 77

Сальдо по Кт счёта 96 (больше 12 месяцев)

Все долгосрочные обязательства, которые не были отражены в разделе

Итого по разделу 4

Сумма строк 1410 — 1450

Сальдо Кт по счёту 66 и 67 (краткосрочные ЗС)*

Сумма сальдо по Кт счетов 60, 62, 68, 69, 70, 71, 73, 75, 76

Доходы будущих периодов

Сальдо по Кт счёта 98 + сальдо по Кт счёта 86

Сальдо по Кт счёта 96 (менее 12 месяцев)

Другие краткосрочные обязательства, которые не были отражены в разделе

Итого по разделу 5

Сумма строк 1510 — 1550

Взаимоувязка бухгалтерского баланса сдругими формами отчётности

Как заполнить бухгалтерский баланс: 4 комментария

Бухгалтерский баланс — это очень важный документ, показывающий как предприятие работает: прибыльно или убыточно.

Приказ Минсельхоза РФ от 24.11.2000 N 938 (ред. от 15.01.2002) "Об Инструкции по заполнению типовых и ведомственных специализированных форм годовой бухгалтерской отчетности организациями агропромышленного комплекса за 2000 год"

Заполнение бухгалтерского баланса

Баланс форма 1 представляет собой отчет о финансовом положении. Он сообщает о финансовых позициях компании на основе его активов и показывает ресурс компании (предприятия). Баланс в основе своей – уравнение бухгалтерского учета, где активы всегда уравниваются с обязательствами плюс акционерный капитал.

Что составляет бухгалтерский баланс

Ресурсы или «актив» компании (предприятия, организации) можно разделить на две части:

необоротные средства – здания, оборудование, вложение на срок более 1 года (1 раздел);

оборотные средства (2 раздел).

Обязательства или «пассив» дают представление о том, что формирует ресурсы компании, и включают разделы:

капитал и резервы (3 раздел);

долгосрочные обязательства (4 раздел);

краткосрочные обязательства (5 раздел).

Можно скачать бланк бухгалтерского баланса в форме Книги Excel, в нее также входят Отчеты:

о финансовых результатах,

об изменениях капитала,

о целевом применении приобретенных средств.

Как заполнять форму баланса

Бухгалтерский баланс, пример заполнения, которого можно привести для любой организации, не представляет сложности для специалиста. Заполнение бланка баланса начинается с «шапки». Вверху указывается ИНН и КПП, чуть ниже - дата составления баланса. Следом записывается название организации, ее вид деятельности по классификатору ОКВЭД, ее индивидуальный код ОКПО.

Следующая строка – форма собственности по ОКФС (частная – код 16). Ниже вписывается код по ОКОПФ, представляющий ее правовую форму (для бухгалтерского баланса ООО код 65). Следующим идет код по ОКЕИ числовых записей (тыс. или млн. руб.) записывается код 384 или 385. Далее указывается, сколько страниц занимает форма баланса, и количествостраниц приложений.

Внизу слева форма бухгалтерского баланса 2014 имеет подраздел, куда вписываются данные руководителя компании или полномочного представителя, главного бухгалтера и указывается название документа, удостоверяющего права представителя.

Затем заносятся подробные данные о юридическом адресе компании.

Далее построчно вписываются данные.

О необоротных активах бухгалтерского баланса:

1110 - нематериальные активы (данные 1120 не учитываются);

1120 – сведения по НИОКР (итоги исследований и разработок);

(1130 – 1140) – отчеты о поиске и разведке местонахождения полезных ископаемых и об используемом оборудовании;

1150 – основные средства (их остаточная стоимость);

1160 –стоимость материальных ценностей и доходных вложений, учитываемых на счете 03.

1170 - финансовые инвестиции предприятия сроком более 12 месяцев (дебет счета 58 и 55 субсчет «депозиты»);

1180- сальдо счета 09(отнесенные налоговые активы);

1190 – другие необоротные ресурсы, не показанные выше;

1100 – финальная сумма всех средств по строкам 1110-1190.

Наступает очередь оборотных активов:

1210 - отражается стоимость запасов по сетам 10, 15, 20, 21, 23, 28, 29, 41 - 45, 97;

1220 – сумма НДС по закупленным ценностям, предъявленная поставщиком, но по каким-либо причинам к вычетам не принятая (сальдо счета 19);

1230 – дебиторская задолженность контрагентов (из 60, 62, 68, 69, 70, 71, 73, 75, 76 счетов);

1240 – финансовые инвестиции, период которых меньше года;

1250 – средства компании (предприятия, организации) в денежном эквиваленте в рублях (счета 50 и 51), в валюте (52), в чеках и аккредитивах (счет 55);

1260 – остальные активы этой группы, не отображенные в вышеприведенных строках баланса предприятия;

1200 - обобщенная сумма всех активов по данному подразделу, перечисленных в образце бухгалтерского баланса.

Баланс являет собой сумму всех его итоговых значений: 1100+1200.

Новый бланк отражает также источники формирования активов.

Капиталы и резервы:

1310 –капитал предприятия (уставный), из сальдо по счету 80;

1320 –акции компании (собственные, выкупленные у акционеров), отражаются дебетовым сальдо счета 81;

1340 –сумма измененной стоимости ОС и НМА, если проводилась переоценка (счет 83);

1350 – сумма дополнительного капитала за минусом 1340;

1360 –капитал резерва, данные из счета 82;

1370 – нераспределенная прибыль (непокрытый ущерб) – из счета 84;

1300 – итоговая сумма 1310-1370.

1410 –кредиты и займы с периодом свыше двенадцати месяцев по счету 67;

1420 – отложенные налоговые пассивы из кредита 77;

1430 - оценочные пассивы из кредита 96 сроком свыше двенадцати месяцев;

1450 – прочие пассивы сроком свыше двенадцати месяцев;

1400 – итоговое значение-сумма 1410 – 1450.

1510 – краткосрочные кредиты и займы (счет 66) и долгосрочные, переведенные в краткосрочные (счет 67);

1520 –кредиторская задолженность поставщикам, личному составу и пр.

При этом операции по зачислению на лицевые счета учреждений наличных денег из кассы учреждения, а также операции по погашению задолженности с использованием расчетных (дебетовых) банковских карт плательщиков через платежный терминал, установленный в кассе учреждения, в графу 5 не включаются;

в графе 6 - на основании аналитических данных по видам поступлений (выплат), отраженным на забалансовых "Поступления денежных средств на счета учреждения" и "Выбытия денежных средств со счетов учреждения", открытых к счетам020121000 "Денежные средства учреждения на счетах в кредитной организации", "Денежные средства учреждения в кредитной организации в пути", "Денежные средства учреждения на специальных счетах в кредитной организации", "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации", в положительном и в отрицательном значении показателей, абзацем шестым настоящего пункта Инструкции. При этом операции по зачислению на банковские счета учреждений наличных денег из кассы учреждения в графу 6 не включаются;

в - на основании данных по поступлениям (увеличениям) денежных средств на банковские счета учреждения, отраженных по дебету счетов 020121000 "Денежные средства учреждения на счетах в кредитной организации" и 020122000 "Денежные средства учреждения, размещенные на депозиты в кредитной организации" (для автономного учреждения), "Денежные средства учреждения в кредитной организации в пути", "Денежные средства учреждения на специальных счетах в кредитной организации", "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации". В графе 6 по также отражаются операции по обеспечению учреждения наличными денежными средствами, отраженные по дебету "Расчеты с финансовым органом по наличным денежным средствам";

в - на основании данных по выплатам (уменьшениям) денежных средств с лицевых счетов учреждения, отраженных по кредиту счетов 020121000 "Денежные средства учреждения на счетах в кредитной организации", 020122000 "Денежные средства учреждения, размещенные на депозиты в кредитной организации" (для автономного учреждения), "Денежные средства учреждения в кредитной организации в пути", "Денежные средства учреждения на специальных счетах в кредитной организации".

Бухгалтерский баланс (форма 1)

Существенные показатели баланса

Данные для заполнения баланса

Сопоставимость показателей баланса

Показатели Бухгалтерского баланса (форма 1) за отчетный период и два прошлых года должны быть сопоставимы. То есть должны быть сформированы по одним и тем же правилам. Несопоставимость показателей может возникнуть, если в отчетном периоде были выявлены существенные ошибки прошлых лет и (или) изменилась учетная политика организации. В этом случае в Бухгалтерском балансе за текущий период прошлогодние показатели придется скорректировать исходя из действующих теперь условий. Но сами балансы за прошлые периоды исправлять не нужно.

Отражение активов и обязательств в балансе

Если для активов (обязательств) не определена конкретная строка баланса, отражайте их исходя из экономической сущности. Делать это нужно независимо от того, на каком счете они учтены. Например, несмотря на то что депонированная зарплата учитывается на счете 76 (а не на счете 70), ее экономическое содержание от этого не меняется. Поэтому в балансе депонированную зарплату отражайте как кредиторскую задолженность перед персоналом, а не прочими кредиторами.

Зачет между статьями баланса

Зачитывать между собой значения статей активов и пассивов баланса нельзя (п. 34 ПБУ 4/99). По всем активно-пассивным счетам отражайте в балансе развернутое сальдо. Например, кредиторскую задолженность нельзя показывать за минусом дебиторки, даже если речь идет об одном и том же контрагенте. Из этого правила есть одно исключение. Отложенные налоговые активы и обязательства можно отражать в балансе не в полной сумме (развернуто), а только в части разницы между ними, то есть в виде свернутого сальдо (п. 19 ПБУ 18/02).

Нумерация строк баланса

Графу «Код» заполняйте в соответствии с приложением 4 к .

ОБ ОБЪЕМЕ И ФОРМАХ КВАРТАЛЬНОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

ПРЕДПРИЯТИЙ В 1994 ГОДУ И О ПОРЯДКЕ ЕЕ ЗАПОЛНЕНИЯ

1. Министерство финансов Российской Федерации сообщает, что предприятия и организации, осуществляющие предпринимательскую деятельность и являющиеся юридическими лицами по законодательству Российской Федерации независимо от форм собственности (кроме учреждений и организаций, указанных в пункте 4 настоящего письма) <*>, составляют квартальную бухгалтерскую отчетность в следующем объеме:

1) Баланс предприятия - форма N 1;

2) Отчет о финансовых результатах и их использовании - форма N 2;

3) Справка к Отчету о финансовых результатах и их использовании - справка к форме N 2.

Типовые формы квартальной бухгалтерской отчетности предприятия на 1994 год, включая Справку к Отчету о финансовых результатах и их использовании, утвержденные Министерством финансов Российской Федерации в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации, приведены в приложении 1 к настоящему письму.

При заполнении форм квартальной бухгалтерской отчетности и Справки к Отчету о финансовых результатах и их использовании следует руководствоваться Инструкцией о порядке заполнения форм годового бухгалтерского отчета предприятия, утвержденной Минфином России 24 июня 1992 г. N 48, дополнениями и изменениями к ней, утвержденными письмом Минфина России от 13 октября 1993 г. N 114, а также Указаниями по заполнению форм квартальной бухгалтерской отчетности в 1994 году, приведенными в приложении 2 к настоящему письму.

<*> В дальнейшем именуется "предприятие".

2. В соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации министерства и ведомства Российской Федерации, республик, входящих в состав Российской Федерации, дополнительно к типовым формам могут устанавливать специализированные формы бухгалтерской отчетности для предприятий системы по согласованию соответственно с министерствами финансов Российской Федерации и республик, входящих в состав Российской Федерации.

3. Квартальная бухгалтерская отчетность представляется предприятиями независимо от форм собственности и видов деятельности (за исключением предприятий с иностранными инвестициями) не позднее 30 дней по окончании отчетного периода, если иное не предусмотрено законодательством Российской Федерации:

собственникам (участникам, учредителям) в соответствии с учредительными документами. Предприятия, находящиеся в государственной или муниципальной собственности полностью либо частично, представляют также квартальную бухгалтерскую отчетность органам, уполномоченным управлять государственным или муниципальным имуществом (органам Госкомимущества, министерствам, ведомствам и т.п. органам);

другим органам, на которые в соответствии с налоговым и иным законодательством Российской Федерации возложена проверка отдельных сторон деятельности предприятия и получение соответствующей отчетности, либо в случаях, предусмотренных учредительными документами. К таким органам, в частности, относятся финансовые органы, осуществляющие финансирование расходов предприятия за счет ассигнований из бюджета.

В пределах указанного срока конкретную дату представления бухгалтерской отчетности устанавливают собственники (участники, учредители) предприятия.

4. Банки составляют и представляют квартальную бухгалтерскую отчетность в объеме и порядке, установленными Центральным банком Российской Федерации. Страховые организации составляют и представляют квартальную бухгалтерскую отчетность в соответствии с указаниями Росстрахнадзора, а инвестиционные фонды - письмом Госкомимущества России и Минфина России от 25 мая 1993 г. N ДВ-2/3498/62 "О порядке оценки чистых активов, особенностях состава затрат, формирования финансовых результатов и бухгалтерском учете в инвестиционных фондах" и письмом Минфина России от 10 декабря 1993 г. N 145 "Об отдельных вопросах бухгалтерского учета и отчетности в инвестиционных фондах в 1993 г.".

5. Сводную квартальную бухгалтерскую отчетность министерствам и ведомствам Российской Федерации, республик, входящих в состав Российской Федерации, рекомендуется составлять и представлять в объеме форм согласно пунктам 1 и 2 настоящего письма по следующим видам деятельности:

по основной деятельности предприятий промышленности;

по основной деятельности строительных, монтажных, ремонтно-строительных, буровых, проектных и изыскательских организаций;

по основной деятельности геологических организаций и топографо-геодезических предприятий (экспедиций);

по основной деятельности научных организаций;

по основной деятельности предприятий по материально-техническому снабжению и сбыту;

по основной деятельности предприятий торговли и общественного питания;

по основной деятельности предприятий по производству сельскохозяйственной продукции;

по основной деятельности вычислительных центров и других предприятий, оказывающих информационно-вычислительные услуги;

по основной деятельности предприятий транспорта;

по основной деятельности предприятий по ремонту и содержанию автомобильных дорог;

по основной деятельности предприятий жилищно-коммунального хозяйства;

по основной деятельности внешнеэкономических предприятий.

Министерствам и ведомствам предоставляется право расширять приведенный перечень видов деятельности, в разрезе которых составляется и представляется сводная квартальная бухгалтерская отчетность. Сводная квартальная бухгалтерская отчетность представляется в сроки и порядке, установленные Положением о бухгалтерском учете и отчетности в Российской Федерации.

При составлении сводной квартальной бухгалтерской отчетности в нее включаются показатели государственных (муниципальных) предприятий в зависимости от подчиненности (включая малые государственные или муниципальные предприятия), арендных предприятий, созданных на базе государственных предприятий или их структурных подразделений, до окончательного выкупа, а также предприятий, находящихся в государственной или муниципальной собственности частично.

6. Бланки форм квартальной бухгалтерской отчетности, приведенной в приложении 1 к настоящему письму, печатаются и распространяются в соответствии с заказами официальным издателем этой продукции РППО "Росбланкиздат".

7. Настоящим письмом следует руководствоваться при составлении квартальной отчетности в 1994 г. начиная с отчета за I квартал. Одновременно сообщаем, что с 1 января 1994 г. утрачивают силу письмо Минфина России от 25 августа 1992 г. N 81 "О порядке переоценки валютных счетов и статей бухгалтерского баланса предприятия в иностранной валюте" и пункт 3 письма Минфина России от 18 февраля 1993 г. N 15 "Об отражении в бухгалтерском учете и отчетности средств, используемых на финансирование капитальных вложений".

ПО ЗАПОЛНЕНИЮ ФОРМ КВАРТАЛЬНОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

1. В соответствии с письмом Минфина России от 13 декабря 1993 г. N 147 "О порядке отражения в бухгалтерском учете и отчетности результатов переоценки основных средств по состоянию на 1 января 1994 года" результаты переоценки основных средств следует отражать в бухгалтерском балансе по состоянию на 1 апреля 1994 года. В графе "На начало года" по строкам 020 и 021 актива приводятся данные о восстановительной стоимости основных средств и пересчитанному износу основных средств, а по строкам 401 и 420 пассива - данные о добавочном капитале и фондах специального назначения с учетом соответствующих изменений. При этом остаток фонда индексации имущества по состоянию на 31 декабря 1993 г. учитываемый на соответствующем субсчете счета 88 "Фонды специального назначения", переводится по вступительному балансу на счет 85 "Капитал", субсчет "Добавочный капитал" (в части сумм дооценки по объектам основных средств производственного назначения) и на счет 88, субсчет "Фонд средств социальной сферы" (в части сумм дооценки по объектам основных средств непроизводственного назначения).

Объекты основных средств, стоимость которых по результатам переоценки, проведенной по состоянию на 1 января 1994 г. ниже предела, установленного предприятием в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации, не переводятся со счета 01 "Основные средства" на счет 12 "Малоценные и быстроизнашивающиеся предметы".

Если по результатам переоценки стоимость отдельных объектов будет превышать рыночные цены, действующие на дату переоценки в данной местности, предприятию разрешается оставлять их в учете по рыночной стоимости с отнесением на счет 85, субсчет "Добавочный капитал" или счет 88, субсчет "Фонд средств социальной сферы" разницы между рыночной ценой и балансовой стоимостью до переоценки. Износ по таким объектам переоценивается исходя из коэффициента пересчета, исчисляемого по соотношению рыночной стоимости к балансовой стоимости.

Средства труда, приобретенные (оприходованные) в 1994 году, учитываются в составе основных средств или малоценных и быстроизнашивающихся предметов в зависимости от условий, предусмотренных Положением о бухгалтерском учете и отчетности в Российской Федерации, с учетом введенного с 1 января 1994 г. нового предела стоимости предметов для их учета в составе средств в обороте (500 тыс. руб.).

2. При безвозмездной передаче имущества, включая основные средства, нематериальные активы, производственные запасы (кроме имущества, относящегося к социальной сфере), выявленный на счетах учета реализации финансовый результат списывается предприятием в дебет счета 85 "Капитал", субсчет "Добавочный капитал", а при его недостаточности - в дебет счетов 88 "Фонды специального назначения" (субсчет учета фондов накопления), 87 "Нераспределенная прибыль (непокрытый убыток)" или 81 "Использование прибыли".

При безвозмездной передаче, реализации и прочем выбытии имущества, относящегося к социальной сфере, выявленный на счетах учета реализации результат относится на счет 88, субсчет "Фонд средств социальной сферы".

3. Суммовые разницы, возникающие в связи с текущим изменением курса рубля по отношению к иностранным валютам, допускается в 1994 году относить либо непосредственно на счет 80 "Прибыли и убытки", либо первоначально накапливать на счете 83 "Доходы будущих периодов" (субсчет "Курсовые разницы") с последующим списанием этих сумм в конце года на счет 80 "Прибыли и убытки" в порядке, предусмотренном пунктом 4 письма Минфина России от 27 декабря 1993 г. N 152 "О порядке отражения в бухгалтерском учете курсовых разниц по отдельным операциям в иностранной валюте".

Под кредиторской задолженностью в иностранных валютах в вышеуказанном письме понимается наряду с задолженностью по расчетам с поставщиками, подрядчиками и прочими кредиторами также задолженность по кредитам банков и другим заемным обязательствам предприятия в иностранных валютах.

4. Дебиторская задолженность по авансам, выданным в иностранной валюте иностранным фирмам в связи с выполнением договоров о поставке оборудования, транспортных средств, других объектов основных средств, товаров и иной продукции, оценивается в соответствии с пунктом 64 Положения о бухгалтерском учете и отчетности в Российской Федерации. Выявляемые в этом случае суммовые разницы относятся на счет 83 "Доходы будущих периодов", субсчет "Курсовые разницы".

При оприходовании поступивших объектов основных средств, товаров, продукции на счета 07 "Оборудование к установке", 08 "Капитальные вложения" и другие счета учета товаров, продукции положительное сальдо курсовых разниц по указанной задолженности, числящееся на счете 83 "Доходы будущих периодов", на дату оприходования списывается со счета 83 в кредит счета 85, субсчет "Добавочный капитал", а отрицательное сальдо - со счета 83 в дебет счетов 07, 08 или других счетов учета товаров и продукции.

Аналогично учитываются суммовые разницы по материальным ценностям, если они находятся в пути и по условиям договора право собственности на них перешло к предприятию.

5. В 1994 году, как и в 1993 году, фактическая себестоимость материальных ресурсов, списываемых в производство, определяется только методом средней себестоимости, описанным в Основных положениях по учету материалов на предприятиях и стройках, приложенных к письму Минфина СССР от 30 апреля 1974 г. N 103.

Порядок определения фактической себестоимости материальных ресурсов, списываемых в производство, иными методами, предусмотренными Положением о бухгалтерском учете и отчетности в Российской Федерации, будет сообщен дополнительно.

6. При принятии предприятием решения о переходе с определения выручки от реализации продукции (работ, услуг, товаров) по мере ее оплаты на определение выручки по мере отгрузки товаров (выполнения работ, услуг) и предъявления покупателю (заказчику) расчетных документов, отгруженная продукция (товары), числившаяся по состоянию на 1 января на счете 45 "Товары отгруженные", подлежит включению в выручку от реализации продукции (работ, услуг, товаров) с отражением по кредиту счета 46 "Реализация продукции (работ, услуг)" в корреспонденции со счетом 62 "Расчеты с покупателями и заказчиками" (с изменением вступительного сальдо по соответствующим статьям баланса). Одновременно фактическая себестоимость отгруженной продукции со счета 45 "Товары отгруженные" списывается в дебет счета 46 "Реализация продукции (работ, услуг)".

7. В форме N 1 "Баланс предприятия":

при отражении данных по строкам "Нематериальные активы", "Основные средства", "Оборудование к установке" и "Незавершенные капитальные вложения" следует руководствоваться Положением по бухгалтерскому учету долгосрочных инвестиций, утвержденным Минфином России от 30 декабря 1993 г. N 160;

по строке 162 "Товары" остаток товаров отражается по покупной стоимости;

сумма издержек обращения, приходящаяся на остаток не реализованных на конец отчетного периода товаров на предприятии, осуществляющем свою уставную деятельность в соответствии с учредительными документами в торговле, снабжении и иной посреднической деятельности, учитывается на счете 44 "Издержки обращения" и включается в статью "Незавершенное производство" (строка 130). При этом сумма издержек обращения, относящаяся к остатку товаров на конец месяца, исчисляется по среднему проценту издержек обращения за отчетный месяц с учетом переходящего остатка на начало месяца в следующем порядке:

1) суммируются транспортные расходы и расходы по уплате процентов за банковский кредит на остаток товаров на начало месяца и произведенные в отчетном месяце;

2) определяется сумма товаров, реализованных в отчетном месяце, и остатка товаров на конец месяца;

3) отношением определенной в подпункте "1)" суммы издержек обращения к сумме реализованных и оставшихся товаров (в подпункте "2)") определяется средний процент издержек обращения по отношению к общей стоимости товаров;

4) умножением суммы остатка товаров на конец месяца на средний процент указанных расходов определяется их сумма, относящаяся к остатку нереализованных товаров на конец месяца;

по строке 175 "Налог на добавленную стоимость по приобретенным ценностям" наряду с данными по налогу на добавленную стоимость отражаются данные о специальном налоге, введенном с 1 января 1994 г. Указом Президента Российской Федерации от 22 декабря 1993 г. N 2270 "О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов различных уровней". Сумма специального налога, получаемая от покупателей (заказчиков) по реализованным товарам (работам, услугам) и учтенная на счете реализации в составе выручки (строка 010), отражается в учете поставщиком (подрядчиком) по дебету счета 46 "Реализация продукции (работ, услуг)" в корреспонденции с кредитом счета 68 "Расчеты с бюджетом", субсчет "Расчеты по спецналогу". В форме N 2 "Отчет о финансовых результатах и их использовании" эта сумма отражается по строке 015.

Обращается внимание, что по строке 175 показывается остаток налога на добавленную стоимость, учитываемый на счете 19 "Налог на добавленную стоимость по приобретенным ценностям", числящийся на следующих субсчетах: "Налог на добавленную стоимость по приобретенным материальным ресурсам", "Налог на добавленную стоимость по приобретенным малоценным и быстроизнашивающимся предметам", "Налог на добавленную стоимость по работам (услугам) производственного характера", "Налог на добавленную стоимость при осуществлении капитальных вложений". Специальный налог учитывается на вновь открываемых к счету 19 соответствующих субсчетах;

остаток по счету 16 "Отклонение в стоимости материалов" отдельно в активе баланса не показывается, а присоединяется к производственным запасам и малоценным и быстроизнашивающимся предметам, отраженным по соответствующим статьям баланса;

числящаяся на счете 45 "Товары отгруженные" задолженность по отгруженной продукции (товарам) отражается по строке 199 формы N 1 "Баланс предприятия" по фактической себестоимости или иной оценке, предусмотренной Положением о бухгалтерском учете и отчетности в Российской Федерации, а не по договорным ценам. Данные по указанной строке не подлежат пересчету в связи с изменением курса рубля по отношению к иностранным валютам;

по строке 400 "Уставный капитал" отражается величина уставного капитала, учтенная на субсчете "Уставный капитал" счета "Капитал". При организации учета по субсчету 85-1 должны учитываться положения, приведенные в письме Минфина России от 23 декабря 1992 г. N 117 "Об отражении в бухгалтерском учете и отчетности операций, связанных с приватизацией предприятий";

по строке 410 "Резервные фонды" показываются фонды, образуемые на предприятии в установленных законодательством Российской Федерации случаях, за исключением произведенных отчислений в резервный капитал акционерных обществ и других предприятий, образование которых предусмотрено законодательством Российской Федерации. Порядок отражения в учете таких операций устанавливается отдельными указаниями Минфина России;

при заполнении данных по строкам 420 "Фонды накопления" и 735 "Фонды потребления" в графе 3 следует исходить из остатка, отраженного по строке 420 годового бухгалтерского баланса предприятия за 1993 год с учетом коррективов, внесенных предприятием в соответствии с пунктом 2 настоящих Указаний.

8. В форме N 2 "Отчет о финансовых результатах и их использовании" по строке 030 отражается сумма налога на реализацию горюче-смазочных материалов, полученная предприятиями - изготовителями и подлежащая исключению при определении результата от реализации продукции.