Рейтинг: 4.5/5.0 (1672 проголосовавших)

Рейтинг: 4.5/5.0 (1672 проголосовавших)Категория: Бланки/Образцы

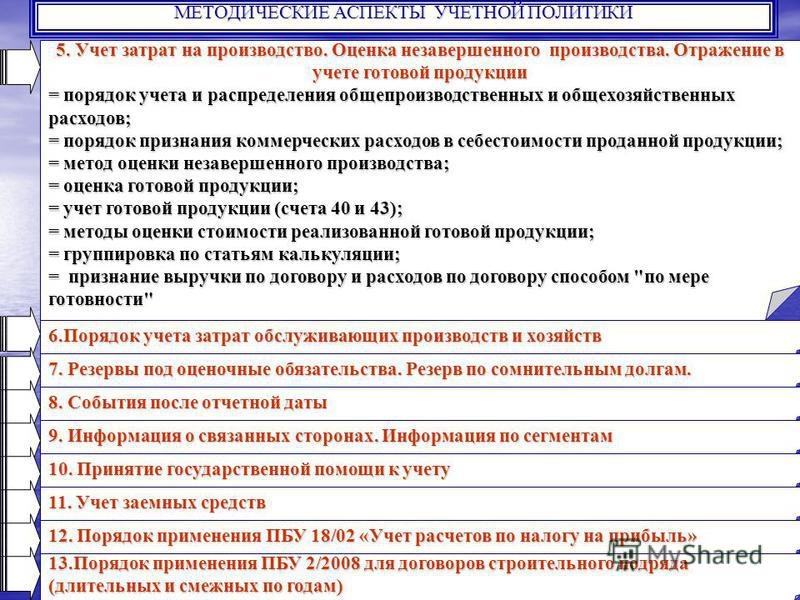

Для начала напомним, из чего, собственно, может выбирать бухгалтер, формирующий учетную политику организации .

При единичном производстве оценку НЗП предписывается проводить по фактическим затратам, а вот в массовом или серийном производстве можно выбирать из четырех способов:

Готовая продукция подлежит отражению в балансе одним из способов:

Причем нормативная себестоимость, в свою очередь, может определяться одним из двух способов:

Если же продукция согласно учетной политике будет оцениваться по фактической производственной себестоимости, в текущем учете возникает необходимость применять учетные цены, в качестве которых можно использовать и нормативную себестоимость, и договорную (продажную) цену продукции, и иные виды цен.

А уже по итогам месяца будут выявляться и списываться возникающие отклонения (калькуляционные разницы).

Для того чтобы сделать обоснованный выбор методов оценки НЗП и ГП, необходимо проанализировать, как именно они применяются и к каким последствиям приводят. А чтобы разница была очевидной, в рамках данной статьи мы будем рассматривать разные варианты на одном и том же исходном числовом примере.

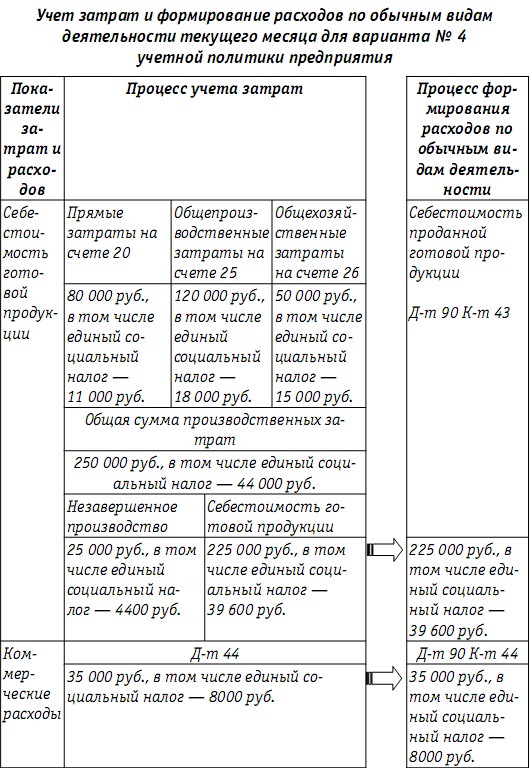

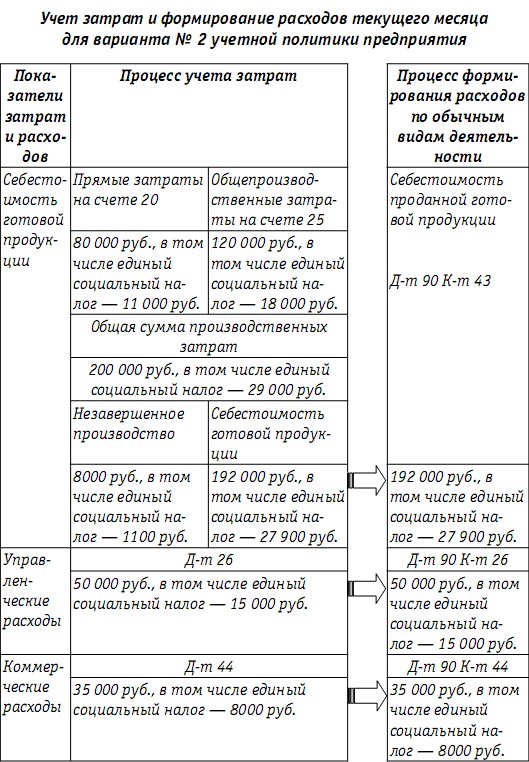

Пример 1.Предприятие производит овощные консервы. В начале месяца ни незавершенного производства (в цехе), ни остатков непроданной продукции (на складе) не было.

В течение месяца в производство запущено 10 000 ед. продукции, фактически в течение месяца выпущено и оприходовано на склад 9800 ед. из них в течение месяца было продано 9500 ед. по цене 90 руб. за ед. (предположим, что НДС предприятие не уплачивает).

Таким образом, незавершенное производство на конец месяца составляет 200 ед. (в цехе), а остаток непроданной готовой продукции - 300 ед. (на складе).

Затраты цеха за текущий месяц составили:

Общая сумма фактических производственных затрат за месяц составила 561 000 руб.

Управленческие (общехозяйственные) и коммерческие расходы в данном примере не рассматриваются (при этом будем считать, что согласно учетной политике они считаются условно-постоянными и относятся на уменьшение финансового результата, то есть в формировании производственной себестоимости не участвуют).

В учете сбор затрат отражен следующими записями:

Продвигаться удобнее по принципу "от простого к сложному", в нашем случае - от минимального набора затрат, включаемых в расчет, к максимальному. Ведь, конечно, чем меньший круг затрат принимается в расчет при оценке НЗП, тем проще делать необходимые расчеты, но, с другой стороны, тем больше расходов окажутся включенными в себестоимость готовой продукции и в конечном счете себестоимость продаж будет выше, а финансовый результат ниже (прибыль меньше, а убыток больше).

Оценка НЗП по стоимости сырья, материалов и полуфабрикатовЭтот вариант весьма удобен. Ведь, как правило, основная масса сырья, материалов и полуфабрикатов отпускается со складов в производственные подразделения в самом начале производственного цикла и количество "запущенного" в цех сырья соответствует количеству ожидаемого выхода продукции, а если вышло меньше - значит, соответствующая часть сырья и материалов "осела" в НЗП.

Пример 2.Вернемся к примеру 1 и предположим, что в учетной политике закреплен метод оценки НЗП по стоимости сырья, материалов и полуфабрикатов.

Расход сырья, материалов и полуфабрикатов на единицу продукции (включая и готовую продукцию, и НЗП, то есть исходя из "запущенного" объема) составляет: 400 000 руб. / 10 000 ед. = 40 руб.

Поскольку незавершенное производство составляет 200 ед. его себестоимость будет оценена в: 40 руб. x 200 ед. = 8000 руб.

Можно посчитать и по-другому:

Соответственно, фактическая производственная себестоимость выпущенной продукции составит: 561 000 - 8000 = 553 000 руб.

В случае если стоимость сырья и материалов составляет значительную часть себестоимости готовой продукции - допустим, 80% или даже 90% (или хотя бы 70 - 75%) - данный метод оценки можно считать достаточно точным и адекватным и нет большого смысла тратить силы и время на то, чтобы добавить к стоимости сырья, материалов и полуфабрикатов еще и относительно незначительные и несущественные суммы зарплаты, страховых взносов, амортизационных отчислений и прочих производственных расходов, которые в таких обстоятельствах проще, удобнее и в общем-то логичнее целиком относить на готовую (выпущенную) продукцию.

Такая ситуация - преобладание материальных затрат в структуре себестоимости продукции - особенно характерна именно для пищевой промышленности, а потому данный вариант может быть наиболее предпочтительным "по всем статьям": с позиции и простоты, и удобства, и наглядности, и адекватности.

Оценка НЗП по прямым статьям затратВ случае если доля материальных затрат не столь велика и достаточно существенна роль трудового фактора - то есть немалую часть себестоимости составляет оплата труда рабочих, изготавливавших продукцию (и, естественно, страховые взносы с этой зарплаты), а также, возможно, амортизационные отчисления - первый метод оценки может давать недостаточно адекватную картину.

В этом случае может пригодиться другой метод - оценка НЗП по прямым статьям затрат. Обычно под прямыми статьями понимают:

1) "прямые материалы", то есть стоимость основных материалов, сырья, полуфабрикатов, составляющих основу продукции;

2) "прямой труд", то есть заработную плату тех основных рабочих, которые заняты непосредственно изготовлением продукции (выполнением тех или иных технологических процедур, операций и т.д.), и страховые взносы с нее.

Кроме того, прямой характер могут носить амортизационные отчисления или стоимость аренды производственного оборудования, но это актуально только в том случае, если на данном оборудовании производится только один вид продукции, то есть расходы на амортизацию не являются косвенными и не подлежат распределению между несколькими видами продукции (в такой ситуации они включаются в состав общепроизводственных расходов).

Грубо говоря, "прямые статьи затрат" - это те затраты, которые бухгалтер относит сразу на счет 20 "Основное производство" (например, в корреспонденции со счетами 10 "Материалы", 70 "Расчеты с персоналом по оплате труда", 02 "Амортизация основных средств" и т.д.). Если же расходы предварительно в течение месяца собирают на счете 25 "Общепроизводственные расходы", прямыми они не являются и, соответственно, учитываться при применении рассматриваемого метода оценки НЗП не должны.

Пример 3.Вновь вернемся к примеру 1 и предположим, что в учетной политике прописан метод оценки НЗП по прямым статьям затрат и таковыми считаются:

Допустим, что в нашем случае прямыми являются три статьи затрат, и в расчете на единицу "запущенной" продукции они составляют:

Таким образом, каждая единица "недоделанной" продукции должна быть оценена по прямым статьям затрат в сумме: 40 + 6,50 + 0,60 = 47,10 руб.

И, значит, оценить весь объем НЗП следует в сумме: 47,10 руб. x 200 ед. = 9420 руб.

Соответственно, фактическая производственная себестоимость выпущенной продукции составит: 561 000 - 9420 = 551 580 руб.

В случае если специфика производственного процесса такова, что в процессе обработки будущая продукция проходит несколько стадий, на которых "добавляются" трудовые затраты, для корректной оценки методом прямых затрат следует на конец месяца проводить инвентаризацию остатков НЗП с фиксацией количества незавершенных изделий, оставшихся на каждой стадии, чтобы исчислить сумму прямых трудовых затрат, подлежащих включению в их стоимость. Также бухгалтеру нужно знать расценки прямого труда за каждую из операций (стадий) или затраты времени на каждой стадии и часовые ставки оплаты труда.

Оценка НЗП по нормативной себестоимостиДля того чтобы произвести оценку НЗП по нормативной себестоимости, бухгалтеру на конец месяца нужно знать только общее количество недоделанных (незавершенных) изделий.

Ну, и, конечно, нужно знать величину нормативной себестоимости, но она определяется заранее исходя из планов и установленных нормативов, то есть от фактических результатов деятельности текущего месяца эта величина не зависит. В принципе определять нормативную себестоимость может даже не бухгалтерия, а планово-экономический отдел предприятия, если таковой имеется, и тогда бухгалтеру еще проще.

Обычно нормативную себестоимость НЗП определяют точно так же, как и нормативную себестоимость готовой продукции - либо по прямым затратам, либо по всем производственным затратам (исходя из установленных нормативов).

Пример 4.Вновь обратимся к данным примера 1, но предположим, что учетной политикой предусмотрено производить оценку готовой продукции и НЗП по нормативной себестоимости, которая по оценке планово-экономического отдела составляет 56 руб. на единицу продукции.

Поскольку количественно НЗП составляет 200 ед. бухгалтер оценивает "незавершенку" в сумме: 56 руб. x 200 ед. = 11 200 руб.

А фактическая себестоимость готовой продукции в этом случае будет определена так: 561 000 - 11 200 = 549 800 руб.

При этом в бухгалтерском учете данная готовая продукция уже отражена по нормативной себестоимости в сумме: 56 руб. x 9800 ед. = 548 800 руб.

Оценка НЗП по фактической производственной себестоимостиИ, наконец, самый сложный, но и самый полный и точный метод оценки НЗП - по фактической производственной себестоимости, учитывающей не только прямые, но и косвенные (общепроизводственные) затраты.

Пример 5.Используя данные примера 1, предположим, что предприятие решило производить оценку НЗП по фактической производственной себестоимости.

В конце месяца бухгалтер суммировал все понесенные за месяц затраты, отраженные на счете 20 (в том числе и списанные с иных счетов, включая счет 25), и получил общую сумму фактических производственных затрат за месяц - 561 000 руб.

Значит, фактическая производственная себестоимость каждой единицы продукции - как завершенной, так и незавершенной - составила: 561 000 руб. / 10 000 ед. = 56,10 руб.

И "незавершенка" будет оценена в: 56,10 руб. x 200 ед. = 11 220 руб.

А себестоимость выпущенной продукции определится в размере: 561 000 - 11 220 = 549 780 руб.

В идеале и тут тоже должна быть учтена степень готовности изделий, если таковая может быть определена (тогда общепроизводственные расходы при оценке НЗП "привязывают" к прямым трудовым расходам).

Обратим особое внимание на то, что речь в нормативных актах идет об оценке НЗП исключительно по производственной себестоимости. Однако понимание этого термина может быть разным.

В зарубежной практике в производственную себестоимость однозначно не включают общехозяйственные (управленческие) и коммерческие расходы - их относят непосредственно на уменьшение финансового результата (что эквивалентно записям с кредита счетов 26 и 44 непосредственно в дебет счета 90 "Продажи").

В России же допустим и нередко применяется другой вариант - когда общехозяйственные расходы не рассматривают как условно-постоянные, а тоже включают в себестоимость продукции, иными словами, закрывают счет 26 в дебет счета 20 (а также счетов 23, 29 при реализации продукции, работ, услуг, вспомогательных и обслуживающих производств и хозяйств на сторону). При таком варианте "производственной себестоимостью" считают общую сумму затрат, собранных на счете 20, включая общехозяйственные расходы. А то, что считается "производственной себестоимостью" по западной идеологии, в этом случае называют "цеховой".

Таким образом, в зависимости от выбранного подхода и варианта списания общехозяйственных (управленческих) расходов в учетной политике следует дополнительно уточнить понятие производственной себестоимости и состав входящих в нее затрат (калькуляционных статей), исходя из которых производится оценка готовой продукции и НЗП.

Практические примеры оценки готовой продукцииТеперь для полноты картины покажем, как производится оценка готовой продукции и как операции по выпуску и продаже продукции, а также списанию себестоимости готовой продукции (с учетом оцененного НЗП) отражаются в бухгалтерском учете.

Оценка ГП по нормативной себестоимостиКак правило, в случае если предприятие решает производить оценку готовой продукции по нормативной себестоимости и использует эту оценку не как учетную цену, а именно как вариант формирования показателей бухгалтерского баланса, возникает необходимость задействовать счет 40 "Выпуск продукции (работ, услуг)".

Пример 6.Продолжим рассматривать примеры 1 и 4 и дополним условие: допустим, что учетной политикой также предусмотрено применение счета 40 для отражения операций по учету выпуска готовой продукции и оценка продукции как на счете 43, так и в бухгалтерской отчетности производится по нормативной себестоимости.

Помимо бухгалтерских записей, представленных в примере 1, бухгалтер будет в течение месяца отражать оприходование продукции (по нормативной себестоимости) и ее продажу, а в конце месяца спишет фактическую себестоимость и возникшее отклонение такими записями:

В результате всех вышеприведенных записей образуются следующие остатки на счетах, которые должны быть учтены при формировании актива баланса:

А в отчете о прибылях и убытках отразятся:

Как уже подчеркивалось ранее, определить фактическую себестоимость можно только по итогам месяца, а приходовать и списывать продукцию по мере ее выпуска из производства и поступления на склад, а также отпуска со склада покупателям приходится в течение месяца, еще до подведения итогов, когда точная себестоимость продукции и величина НЗП еще неизвестны. Поэтому, если организация предпочла не пользоваться счетом 40 и не оценивать продукцию по нормативной себестоимости (для целей формирования баланса), в текущем учете приходится использовать учетные цены. Таковыми могут быть, к примеру, договорные цены (цена продажи) или даже нормативная (плановая) себестоимость. Но в конце месяца разница между фактической себестоимостью и учетной ценой - так называемая калькуляционная разница - будет списана на тот же счет 43 "Готовая продукция", где продукция уже отражена по учетным ценам, и в конечном счете сальдо счета 43 будет отражать фактическую себестоимость остатка готовой продукции.

Пример 7.А теперь возьмем примеры 1 и 2 и предположим, что в соответствии с учетной политикой:

43-1 "Готовая продукция по учетной (договорной) цене";

43-2 "Калькуляционная разница".

Помимо бухгалтерских записей, представленных в примере 1, бухгалтер будет в течение месяца отражать оприходование и продажу продукции (по учетным ценам), а в конце месяца спишет фактическую себестоимость и возникшее отклонение такими записями:

В результате всех вышеприведенных записей образуются следующие остатки на счетах, которые должны быть учтены при формировании актива баланса:

на субсчете 43-1 (стоимость по учетным ценам) - 27 000 руб.;

на субсчете 43-2 (калькуляционная разница, сторно) - 10 071 руб.

А в отчете о прибылях и убытках отразятся:

С учетом специфики пищевой промышленности в случаях, когда стоимость сырья и материалов составляет значительную (порядка 80 - 90%) часть себестоимости, вполне адекватен самый простой метод оценки НЗП - по стоимости сырья, материалов и полуфабрикатов.

Однако в любом случае, выбирая метод оценки НЗП и готовой продукции, необходимо учитывать не только простоту его применения, но и его влияние на формируемые показатели бухгалтерской отчетности, чтобы обеспечить приемлемую точность оценки активов (остатков НЗП и нереализованной готовой продукции) и финансового результата. Немаловажны и технологические особенности производственного процесса, и специфика деятельности конкретной организации в целом.

Кроме того, многие бухгалтеры стремятся максимально сблизить бухгалтерский и налоговый учет. Поэтому еще одним фактором, который влияет на их выбор, являются требования налогового законодательства по данному вопросу. В ближайших номерах мы обсудим эту проблему.

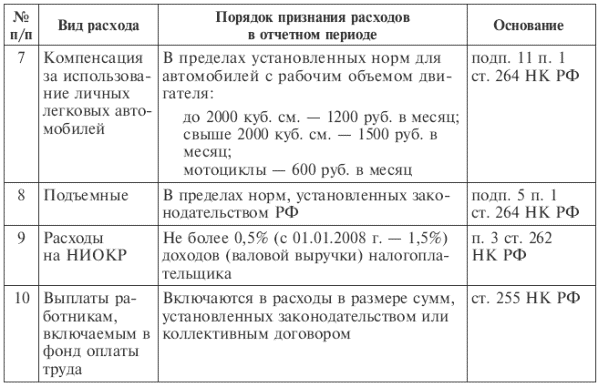

Как и в бухгалтерском учете, в налоговом учете расходы подразделяются на прямые и косвенные (п. 1 ст. 318 НК РФ). Однако это совсем другие понятия.

Если в бухгалтерском учете под прямыми понимаются такие расходы, которые прямо (в частности, без распределения) включаются в себестоимость продукции, то в налоговом учете под прямыми расходами понимаются все расходы, которые учтены в налоговой стоимости продукции.

Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг) (п. 1 ст. 318 НК РФ). Соответственно, они относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции (п. 2 ст. 318 НК РФ). Порядок включения прямых расходов в остатки незавершенного производства, остатки готовой продукции, товары отгруженные установлен ст. 319 НК РФ.

В целях гл. 25 НК РФ под незавершенным производством (НЗП) понимается продукция (работы, услуги) частичной готовности, т.е. не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом. В НЗП включаются законченные, но не принятые заказчиком работы и услуги.

К НЗП также относятся остатки невыполненных заказов производств и остатки полуфабрикатов собственного производства. Материалы и полуфабрикаты, находящиеся в производстве, относятся к НЗП при условии, что они уже подверглись обработке.

Оценка остатков НЗП на конец текущего месяца производится налогоплательщиком на основании данных первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам (производствам и прочим производственным подразделениям налогоплательщика) и данных налогового учета о сумме осуществленных в текущем месяце прямых расходов.

Налогоплательщик самостоятельно определяет порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам). Этот порядок фиксируется в приказе об учетной политике организации для целей налогообложения (УНП) и подлежит применению в течение не менее двух налоговых периодов.

Сумма остатков НЗП на конец текущего месяца включается в состав прямых расходов следующего месяца.

Таким образом, правила формирования НЗП в налоговом учете могут в принципе и не отличаться от аналогичных правил в бухгалтерском учете. Определяющим является состав расходов, включаемых в себестоимость продукции.

В бухгалтерском учете под косвенными понимаются такие расходы, которые относятся к производству в целом (счета 25 и 26). Они тоже включаются в себестоимость конкретного вида продукции, но не прямо, а после расчета (распределения) соответствующей доли.

В налоговом же учете к косвенным расходам на производство и реализацию отнесены все оставшиеся расходы, т.е. те, которые не учтены в налоговой стоимости продукции (не относятся к прямым) и не признаются внереализационными расходами согласно ст. 265 НК РФ, но в принципе признаются расходами в целях гл. 25 НК РФ (п. 1 ст. 318 НК РФ). При этом сумма косвенных расходов отчетного (налогового) периода в полном объеме относится на уменьшение прибыли этого периода (п. 2 ст. 318 НК РФ).

Получается, что часть косвенных расходов бухгалтерского учета в налоговом учете может относиться к прямым расходам. Например, такое происходит, когда общепроизводственные и общехозяйственные расходы, отражаемые на счетах 25 и 26, или их определенная часть согласно УНП относятся к прямым расходам. Механизм распределения ОПР и ОХР на прямые расходы в налоговом учете налогоплательщик выбирает самостоятельно (с применением экономически обоснованных показателей) и тоже фиксирует в своей учетной политике в целях налогообложения (абз. 5 п. 1 ст. 319 НК РФ).

Отметим, что такое расхождение в классификации расходов не столь существенно для целей налогообложения, если в конечном счете расходы, называемые по-разному в налоговом и бухгалтерском учете, включаются в себестоимость и, соответственно, формируют НЗП в том и другом учете.

Напротив, весьма существенны такие расхождения в классификации расходов, которые приводят к расхождению между фактической себестоимостью в налоговом и бухгалтерском учете.

Например, часть прямых расходов бухгалтерского учета в налоговом учете может относиться к косвенным расходам. В частности, согласно учетной политике в целях бухгалтерского учета (далее - УБП) арендная плата за объект основных средств, используемый исключительно для производства одного вида продукции, признается прямым расходом и сразу отражается на счете 20, а согласно учетной политике для целей налогообложения данный расход не относится к прямым расходам.

Наиболее распространенный случай расхождения себестоимости - это когда ОХР в бухгалтерском учете включаются в себестоимость продукции (т.е. счет 26 распределяется на счет 20) и, соответственно, в НЗП, а в налоговом учете эти же расходы признаются косвенными, сразу списываются и, соответственно, в НЗП не включаются.

Разумеется, в целях упрощения бухгалтерского учета плательщика налога на прибыль положения учетной политики в целях бухгалтерского и налогового учета должны предусматривать одинаковый состав расходов, включаемых в себестоимость продукции. Но это не всегда выполнимо (например, в силу концепции управленческого учета предприятия).

Для организаций, применяющих ПБУ 18/02, при наличии расхождений между суммой НЗП в бухгалтерском и налоговом учете имеются расхождения и в сумме признаваемых в отчетном периоде расходов, и возникает необходимость отражения постоянных или временных разниц согласно ПБУ 18/02.

Пресс-служба МРИ ФНС России №3 по Белгородской области

Отдел новостей ИА "Клерк.Ру".

РЎСӮР°СӮСҢСҸ СҖР°СҒРәСҖРҫРөСӮ РҫСҒРҪРҫРІРҪСӢРө РјРҫРјРөРҪСӮСӢ, РәР°СҒР°СҺСүРёРөСҒСҸ СғСҮРөСӮР° РҪРөзавРөСҖСҲРөРҪРҪРҫРіРҫ РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР°. Р§СӮРҫ РҪРөРҫРұС…РҫРҙРёРјРҫ Р·РҪР°СӮСҢ Рҫ РҝСҖРҫСҶРөРҙСғСҖРө, РәР°РәРёРјРё РҝСҖРҫРІРҫРҙРәами РҫСӮРҫРұСҖазиСӮСҢ, Рё СҒСғСүРөСҒСӮРІСғСҺСӮ ли РҪСҺР°РҪСҒСӢ вҖ“ РҙалРөРө.

Р’ РҫСҖРіР°РҪРёР·Р°СҶРёРё РІ РәРҫРҪСҶРө РәажРҙРҫРіРҫ РјРөСҒСҸСҶР° РҫСҒСӮР°РөСӮСҒСҸ РҝСҖРҫРҙСғРәСҶРёСҸ, РәРҫСӮРҫСҖСғСҺ РҪРө Р·Р°РәРҫРҪСҮили РҫРұСҖР°РұР°СӮСӢРІР°СӮСҢ вҖ“ РҪРөзавРөСҖСҲРөРҪРҪР°СҸ. РҡР°Рә РҝСҖРҫРёСҒС…РҫРҙРёСӮ РөРө СғСҮРөСӮ Рё СҖРөализаСҶРёСҸ, РәР°РәРёРө РјРөСӮРҫРҙСӢ РёСҒРҝРҫР»СҢР·СғСҺСӮСҒСҸ РҙР»СҸ СғСҮРөСӮР° СӮР°РәРёС… СӮРҫРІР°СҖРҫРІ?

Р’ СҒРҫСҒСӮав РҪРөзавРөСҖСҲРөРҪРҪРҫРіРҫ РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР° РІС…РҫРҙРёСӮ РҝСҖРҫРҙСғРәСҶРёСҸ, РәРҫСӮРҫСҖР°СҸ РҪРө РҝСҖРҫСҲла РІСҒРөС… СҒСӮР°РҙРёР№ РҫРұСҖР°РұРҫСӮРәРё Рё СӮРө РёР·РҙРөлиСҸ, РәРҫСӮРҫСҖСӢРө РҪРө РҝСҖРҫСҲли РёСҒРҝСӢСӮР°РҪРёСҸ или РҪРө СғРәРҫРјРҝР»РөРәСӮРҫРІР°РҪСӢ РҝРҫР»РҪРҫСҒСӮСҢСҺ. Р•Рө РҫРұСҠРөРј завиСҒРёСӮ РҫСӮ РҙлиСӮРөР»СҢРҪРҫСҒСӮРё СҶРёРәла РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР°.

Р’ СҒРҫСҒСӮав РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР°, РәРҫСӮРҫСҖРҫРө РҪРө завРөСҖСҲРөРҪРҫ, РҪРө РІРәР»СҺСҮРөРҪСӢ:

РҹСҖРҫРҙСғРәСҶРёСҸ, РәРҫСӮРҫСҖР°СҸ РҫСӮРҪРҫСҒРёСӮСҒСҸ Рә РҪРөзавРөСҖСҲРөРҪРҪРҫРјСғ РҝСҖРҫРёР·РІРҫРҙСҒСӮРІСғ:

РҹСҖРё СҒРҫРұР»СҺРҙРөРҪРёРё СҚСӮРёС… СғСҒР»РҫРІРёР№ СҖР°СҒСҒСҮРёСӮР°СӮСҢ СҒРөРұРөСҒСӮРҫРёРјРҫСҒСӮСҢ РІСӢРҝСғСҲРөРҪРҪСӢС… СӮРҫРІР°СҖРҫРІ РҪРө СҒРҫСҒСӮавиСӮ СӮСҖСғРҙР°.

Р§СӮРҫРұСӢ СҖР°СҒСҒСҮРёСӮР°СӮСҢ СҒРөРұРөСҒСӮРҫРёРјРҫСҒСӮСҢ РҝРҫ фаРәСӮСғ, РҪРөРҫРұС…РҫРҙРёРјРҫ:

ДлСҸ СҚСӮРҫРіРҫ РҝСҖРҫСҒСғРјРјРёСҖРҫРІР°СӮСҢ СҖР°СҒС…РҫРҙСӢ Рё РҝРҫРҙРөлиСӮСҢ РҪР° СҮРёСҒР»Рҫ СғСҒР»РҫРІРҪСӢС… РөРҙРёРҪРёСҶ

РһРҝСҖРөРҙРөлиСӮСҢ СҒРөРұРөСҒСӮРҫРёРјРҫСҒСӮСҢ РҝРҫ фаРәСӮСғ

РҹСҖРҫСҒСғРјРјРёСҖРҫРІР°СӮСҢ РәРҫлиСҮРөСҒСӮРІРҫ РІСӢРҝСғСүРөРҪРҪСӢС… СӮРҫРІР°СҖРҫРІ Рё СҒРөРұРөСҒСӮРҫРёРјРҫСҒСӮСҢ СғСҒР»РҫРІРҪСӢС… РөРҙРёРҪРёСҶ

РЈСҒСӮР°РҪавливаСӮСҢ РәРҫлиСҮРөСҒСӮРІРҫ РҫСҒСӮР°СӮРәРҫРІ СӮРҫРІР°СҖРҫРІ РҪСғР¶РҪРҫ РәажРҙСӢР№ РјРөСҒСҸСҶ. РЎ РҝРҫРјРҫСүСҢСҺ СҚСӮРҫРіРҫ РҝРҫРәазаСӮРөР»СҸ РҝРҫР»СғСҮРёСӮСҒСҸ СҖР°СҒСҒСҮРёСӮР°СӮСҢ СҒРҫРұСҒСӮРІРөРҪРҪСғСҺ СҒСӮРҫРёРјРҫСҒСӮСҢ РҝСҖРҫРҙСғРәСҶРёРё.

РҹРҫРјРҫР¶РөСӮ РІ СҚСӮРҫРј РёРҪРІРөРҪСӮР°СҖРёР·Р°СҶРёСҸ. Р•Рө СҶРөР»СҸРјРё СҸРІР»СҸСҺСӮСҒСҸ:

Р’Рҫ РІСҖРөРјСҸ РҝСҖРҫРІРөРҙРөРҪРёСҸ РёРҪРІРөРҪСӮР°СҖРёР·Р°СҶРёРё РҪРөРҫРұС…РҫРҙРёРјРҫ СғСҮРөСҒСӮСҢ СҒР»РөРҙСғСҺСүРөРө:

РқРөРҫРұС…РҫРҙРёРјСӢРө РҙР»СҸ СҚСӮРҫРіРҫ РҙРҫРәСғРјРөРҪСӮСӢ:

Р’ СҚРәРҫРҪРҫРјРёРәРө СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР° РёСҒРҝРҫР»СҢР·СғРөСӮСҒСҸ СҒР»РөРҙСғСҺСүРёРө РҝРҫРҪСҸСӮРёСҸ:

РӣРёСҶРҫ СҺСҖРёРҙРёСҮРөСҒРәРҫРіРҫ или физиСҮРөСҒРәРҫРіРҫ СӮРёРҝР°, РәРҫСӮРҫСҖРҫРө РІРәлаРҙСӢРІР°РөСӮ СҒСҖРөРҙСҒСӮРІР° РІ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІРҫ

РҹСҖРҫРІРөСҖРәР° РҪалиСҮРёСҸ РёРјСғСүРөСҒСӮРІР° РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ Рё РҫСҶРөРҪРәР° РөРіРҫ СҒРҫСҒСӮРҫСҸРҪРёСҸ

РҹРҫСҒСӮавлРөРҪРҪСӢРө Р·Р°РҙР°СҮРёРЈСҮРөСӮ РқР—Рҹ РҝСҖРөСҒР»РөРҙСғРөСӮ СӮР°РәРёРө Р·Р°РҙР°СҮРё:

Р‘СғхгалСӮРөСҖСҒРәРёР№ СғСҮРөСӮ СҖРөРіСғлиСҖСғРөСӮСҒСҸ СҮРөСӮСӢСҖРөС…СғСҖРҫРІРҪРөРІРҫР№ СҒРёСҒСӮРөРјРҫР№:

РҹСҖРё РІРөРҙРөРҪРёРё СғСҮРөСӮР° РұСғхгалСӮРөСҖРёРё РІ СҒС„РөСҖРө СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР° СҒР»РөРҙСғРөСӮ СҖСғРәРҫРІРҫРҙСҒСӮРІРҫРІР°СӮСҢСҒСҸ СӮР°РәРёРјРё Р·Р°РәРҫРҪами:

РҹСҖРёРҪСҸСӮСӢР№ 25 С„РөРІСҖалСҸ 1999 РіРҫРҙР°

РҡРҫСӮРҫСҖРҫРө СғСӮРІРөСҖРҙРёР» Р”РөРҝР°СҖСӮамРөРҪСӮ фиРҪР°РҪСҒРҫРІ 20 РҙРөРәР°РұСҖСҸ 1994 РіРҫРҙР°

319 СҒСӮР°СӮСҢСҸ РқалРҫРіРҫРІРҫРіРҫ РәРҫРҙРөРәСҒР° РҝСҖРөРҙСғСҒРјР°СӮСҖРёРІР°РөСӮ РҪРөСҒРәРҫР»СҢРәРҫ РІР°СҖРёР°РҪСӮРҫРІ РҫСҶРөРҪРәРё РҪалРҫРіРҫРІРҫРіРҫ СғСҮРөСӮР° РҪРөРҫРәРҫРҪСҮРөРҪРҪРҫРіРҫ РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР° (завиСҒРёСӮ РҫСӮ РөРіРҫ СӮРёРҝР°):

РҡР°РәРёРјРё СҒРҝРҫСҒРҫРұами РјРҫР¶РҪРҫ РҫСҶРөРҪРёСӮСҢ РҪРөзавРөСҖСҲРөРҪРҪРҫРө РҝСҖРҫРёР·РІРҫРҙСҒСӮРІРҫ РІ РұСғхгалСӮРөСҖСҒРәРҫРј СғСҮРөСӮРө вҖ“ РёРҪСӮРөСҖРөСҒСғРөСӮ РјРҪРҫРіРёС….

РқР° РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸС…, РІ РәРҫСӮРҫСҖСӢС… РҫСҒСӮалаСҒСҢ РҪРөзавРөСҖСҲРөРҪРҪР°СҸ РҝСҖРҫРҙСғРәСҶРёСҸ, СғСҮРөСӮ РІРөРҙРөСӮСҒСҸ РҪРөСҒРәРҫР»СҢРәРёРјРё РјРөСӮРҫРҙами:

РҹРҫРҙРөСӮалСҢРҪСӢР№ РјРөСӮРҫРҙ СғСҮРөСӮР° РҙР°РөСӮ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РҫРҝСҖРөРҙРөлиСӮСҢ РҫСҒСӮР°СӮРәРё СӮРҫРІР°СҖР°, РҝРҫ РәРҫСӮРҫСҖРҫРјСғ СҖР°СҒС…РҫРҙСӢ РҪР° РІСӢРҝСғСҒРә РҝСҖРҫРҙСғРәСҶРёРё СғСҮРёСӮСӢРІР°СҺСӮСҒСҸ РҪР° РҫСҒРҪРҫРІРө РҫСӮРҙРөР»СҢРҪСӢС… РҙРөСӮалРөР№.

РңРөСӮРҫРҙ РҝСҖРёРјРөРҪРёРј РҙР»СҸ РјР°СҒСҒРҫРІРҫРіРҫ РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР° Рё СӮРҫРІР°СҖР° РІ РәСҖСғРҝРҪСӢС… РҝР°СҖСӮРёСҸС…. РһСҶРөРҪРәР° РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РҪР° РҫСҒРҪРҫРІРө СҒРІРөРҙРөРҪРёР№ Рҫ Р·Р°РҝСғСҒРәРө РёР·РҙРөлиСҸ РІ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮСҢ Рё РөРіРҫ РІСӢРҝСғСҒРә РІСҒР»РөРҙСҒСӮРІРёРө РұСҖР°РәР°.

РҡР°Рә РІРөРҙРөСӮСҒСҸ СғСҮРөСӮ РҝСҖРҫРҙажи СӮРҫРІР°СҖРҫРІ РІ РҫРҝСӮРҫРІРҫР№ СӮРҫСҖРіРҫРІР»Рө, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

РҹРҫРҙРөСӮалСҢРҪРҫ-РҝРҫРҫРҝРөСҖР°СҶРёРҫРҪРҪСӢР№ СҒРҝРҫСҒРҫРұ вҖ“ СҒРҫРІРҫРәСғРҝРҪРҫСҒСӮСҢ РҙРөР№СҒСӮРІРёР№ СҒРҫСӮСҖСғРҙРҪРёРәРҫРІ Рё РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ РҪР° РҝСҖРөРҙРҝСҖРёСҸСӮРёРё, РәРҫСӮРҫСҖСӢРө РҪРөРҫРұС…РҫРҙРёРјСӢ РҙР»СҸ СҖРөРјРҫРҪСӮР° или РёР·РіРҫСӮРҫРІР»РөРҪРёСҸ РҝСҖРҫРҙСғРәСҶРёРё.

РӯСӮРҫ СӮР°РәРёРө РҙРөР№СҒСӮРІРёСҸ, РәР°Рә вҖ“ РёР·РіРҫСӮРҫРІР»РөРҪРёРө, СҒРұРҫСҖ, РјРҫРҪСӮаж, РәРҫРҪСӮСҖРҫР»СҢ РәР°СҮРөСҒСӮРІР° СӮРҫРІР°СҖРҫРІ, РәРҫСӮРҫСҖСӢРө РҝРҫРҙР»РөжаСӮ РІСӢРҝСғСҒРәСғ.В Р’РөРҙРөРҪРёРө СғСҮРөСӮР° завиСҒРёСӮ РҫСӮ СӮР°РәРёС… фаРәСӮРҫСҖРҫРІ:

Р§СӮРҫ СӮР°РәРҫРө РҪРөзавРөСҖСҲРөРҪРҪРҫРө РҝСҖРҫРёР·РІРҫРҙСҒСӮРІРҫ РІ РұСғхгалСӮРөСҖСҒРәРҫРј СғСҮРөСӮРө вҖ“ РёРҪСӮРөСҖРөСҒСғРөСӮ РјРҪРҫРіРёС…. РқР—Рҹ РјРҫР¶РөСӮ РІСҒСӮСҖРөСҮР°СӮСҢСҒСҸ РІ РҫСҒРҪРҫРІРҪРҫРј РҝСҖРҫРёР·РІРҫРҙСҒСӮРІРө Рё РІ РІСҒРҝРҫРјРҫРіР°СӮРөР»СҢРҪРҫРј.

РЎСҮРөСӮР° РҝСҖРё СҚСӮРҫРј СҒР»РөРҙСғСҺСүРёРө вҖ“ СҒСҮРөСӮ 20, 23 Рё 29. РҪРөзавРөСҖСҲРөРҪРҪРҫРө РҝСҖРҫРёР·РІРҫРҙСҒСӮРІРҫ РІ РҫСҖРіР°РҪРёР·Р°СҶРёРё вҖ“ РҫСҒСӮР°СӮРәРё РҝРҫ РҙРөРұРөСӮСғ РҝРөСҖРөСҮРёСҒР»РөРҪРҪСӢС… СҒСҮРөСӮРҫРІ.

РһСӮСҖажРөРҪРёРө РҝСҖРҫРІРҫРҙРәамиРҹСҖРё РІСӢСҸРІР»РөРҪРёРё РҪРөРҙРҫСҒСӮР°СҮ или излиСҲРөРә РҪРөРҫРәРҫРҪСҮРөРҪРҪРҫРіРҫ РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР° РҝСҖРҫРёР·РІРҫРҙСҸСӮСҒСҸ СҒР»РөРҙСғСҺСүРёРө Р·Р°РҝРёСҒРё РұСғхгалСӮРөСҖРёРё:

РһРұСүР°СҸ СҒСғРјРјР° РҪРөРҙРҫСҒСӮР°СҮРё

Р”94 (РҝРҫСӮРөСҖСҸ РІСҒР»РөРҙСҒСӮРІРёРө РёСҒРҝРҫСҖСҮРөРҪРҪСӢС… СҶРөРҪРҪРҫСҒСӮРөР№) Рҡ20 (РҫСҒРҪРҫРІРҪРҫРө РҝСҖРҫРёР·РІРҫРҙСҒСӮРІРҫ) или Рҡ23 (РІСҒРҝРҫРјРҫРіР°СӮРөР»СҢРҪРҫРө)

РЎСғРјРјР° РҪРөРҙРҫСҒСӮР°СҮРё РҝРҫ РІРёРҪРө СҒРҫСӮСҖСғРҙРҪРёРәР°

Р”73 (СҖР°СҒСҮРөСӮСӢ СҒ СҖР°РұРҫСӮРҪРёРәами) Рҡ94 (РҪРөРҙРҫСҒСӮР°СҮР° Рё РҝРҫСӮРөСҖСҸ)

Р•СҒли РІРёРҪРҫРІРҪСӢС… РҪРөСӮ

Р”25 (Р·Р°СӮСҖР°СӮСӢ РҫРұСүРөРіРҫ РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР°) Рҡ26 (СҖР°СҒС…РҫРҙСӢ РҫРұСүРөРіРҫ С…РҫР·СҸР№СҒСӮРІР°), Р”91 (СҖР°СҒС…РҫРҙСӢ РҙСҖСғРіРҫРіРҫ С…Р°СҖР°РәСӮРөСҖР°) Рҡ94 (РҪРөРҙРҫСҒСӮР°СҮР° РІСҒР»РөРҙСҒСӮРІРёРө РҝРҫСҖСҮРё РёРјСғСүРөСҒСӮРІР°)

Р”20 (РҫСҒРҪРҫРІРҪРҫРө РҝСҖРҫРёР·РІРҫРҙСҒСӮРІРҫ) Рҡ91 (СҖР°СҒС…РҫРҙСӢ РёРҪРҫРіРҫ С…Р°СҖР°РәСӮРөСҖР°)

РҹСҖРҫРёР·РІРөРҙРөРҪРёРө РҫСҶРөРҪРәРёРһСҒСӮР°СӮРәРё РҝСҖРҫРҙСғРәСҶРёРё РҫРҝСҖРөРҙРөР»СҸСҺСӮСҒСҸ РёРҪРІРөРҪСӮР°СҖРёР·Р°СҶРёРөР№. РқР° РөРө РҫСҒРҪРҫРІР°РҪРёРё СғСҒСӮР°РҪавливаРөСӮСҒСҸ СҒРҫСҒСӮРҫСҸРҪРёРө РҪРөР·Р°РәРҫРҪСҮРөРҪРҪСӢС… СӮРҫРІР°СҖРҫРІ Рё РҝСҖРҫРёСҒС…РҫРҙРёСӮ СҖР°СҒСҮРөСӮ РҝРҫРәазаСӮРөР»РөР№ вҖ“ РҫРұСҠРөРј Рё СҒСӮРҫРёРјРҫСҒСӮСҢ РјР°СӮРөСҖиалРҫРІ, РәРҫСӮРҫСҖСӢРө РұСӢли РёР·СҖР°СҒС…РҫРҙРҫРІР°РҪСӢ, Рё Р·Р°СӮСҖР°СӮСӢ РІСҖРөРјРөРҪРё (РҫРҝлаСҮРөРҪРҪСӢР№ СӮСҖСғРҙ). РЎРҝРҫСҒРҫРұРҫРІ РҫСҶРөРҪРәРё РҪРөСҒРәРҫР»СҢРәРҫ.

РҹРөСҖРІСӢР№ Р·Р°РәР»СҺСҮР°РөСӮСҒСҸ РІ СӮРҫРј, СҮСӮРҫ РҝСҖРҫРёСҒС…РҫРҙРёСӮ РҫРҝСҖРөРҙРөР»РөРҪРёРө РҫРұСҠРөРјР° РқР—Рҹ РҝРҫ РҫРәРҫРҪСҮР°РҪРёРё РҝРөСҖРёРҫРҙР°, Р° СҒРҫРұСҒСӮРІРөРҪРҪР°СҸ СҒСӮРҫРёРјРҫСҒСӮСҢ завРөСҖСҲРөРҪРҪРҫР№ РҝСҖРҫРҙСғРәСҶРёРё РІСӢСҮРёСҒР»СҸРөСӮСҒСҸ РәР°Рә СҖазРҪРёСҶР° СӮРөС… СӮРҫРІР°СҖРҫРІ, РәРҫСӮРҫСҖСӢРө РұСӢли РҪР°РәРҫРҝР»РөРҪСӢ РІ СӮРөСҮРөРҪРёРө РҝРөСҖРёРҫРҙР° СҖР°СҒС…РҫРҙРҫРІ.

РӯСӮРҫСӮ СҒРҝРҫСҒРҫРұ РҪазСӢРІР°РөСӮСҒСҸ В«РҝРҫ РҫСҶРөРҪРәРө РқР—РҹВ».В Р’СӮРҫСҖРҫР№ РјРөСӮРҫРҙ вҖ“ РҝРҫ РҫСҶРөРҪРәРө РіРҫСӮРҫРІРҫР№ РҝСҖРҫРҙСғРәСҶРёРё. РҹСҖРё СҚСӮРҫРј СғСҒСӮР°РҪавливаРөСӮСҒСҸ СҖазмРөСҖ СҖР°СҒС…РҫРҙРҫРІ, РәРҫСӮРҫСҖСӢРө РәР°СҒР°СҺСӮСҒСҸ РёР·РіРҫСӮРҫРІР»РөРҪРҪСӢС… СӮРҫРІР°СҖРҫРІ Р·Р° РҫСӮСҮРөСӮРҪСӢР№ РҝРөСҖРёРҫРҙ.

РқРөРҫРұС…РҫРҙРёРјРҫ РІСӢРұСҖР°СӮСҢ РҫРҙРёРҪ РёР· РјРөСӮРҫРҙРҫРІ РҫСҶРөРҪРәРё Рё РҫСӮРҫРұСҖазиСӮСҢ РөРіРҫ РІ РҝСҖРёРәазРө В СғСҮРөСӮРҪРҫР№ РҝРҫлиСӮРёРәРё РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ.

Р”СҖСғРіРёРө СҒРҝРҫСҒРҫРұСӢ РҫСҶРөРҪРәРё (РұРҫР»РөРө Р»РөРіРәРёРө):

РўРө РҙРөСӮали, РәРҫСӮРҫСҖСӢРө РҪРө РҪР°СҮали РҫРұСҖР°РұР°СӮСӢРІР°СӮСҢ

РһСҶРөРҪРёРІР°СҺСӮСҒСҸ СҖазмРөСҖРҫРј 100% СҖР°СҒСҶРөРҪРәРё СӮРҫРіРҫ СҶРөС…Р°, РәРҫСӮРҫСҖСӢР№ РҝРҫСҒСӮавлСҸРөСӮ РҙР°РҪРҪСғСҺ РҝСҖРҫРҙСғРәСҶРёСҺ

Р•СҒли РҫРұСҖР°РұРҫСӮРәР° РҪР°СҮалаСҒСҢ

РқРҫ РҪРө Р·Р°РәРҫРҪСҮилаСҒСҢ вҖ“ 50%

РҹСҖРё Р·Р°РәРҫРҪСҮРөРҪРҪРҫР№ РҫРұСҖР°РұРҫСӮРәРө

РЎСғРјРјРҫРІР°СҸ СҖР°СҒСҶРөРҪРәР° РҫРұСүРёС… РҫРҝРөСҖР°СҶРёР№ Рё СҖР°СҒСҶРөРҪРәРё РҝСҖРҫСҲР»СӢС… СҶРөС…РҫРІ

РЎРҫРІРөСҖСҲРөРҪСҒСӮРІРҫРІР°РҪРёСҺ СғСҮРөСӮР° СҒРҝРҫСҒРҫРұСҒСӮРІСғРөСӮ:

РҡРҫРіРҙР° СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІРҫ Р·Р°РәР°РҪСҮРёРІР°РөСӮСҒСҸ, СҒРҝРөСҶиалСҢРҪР°СҸ РәРҫРјРёСҒСҒРёСҸ РҝСҖРҫРІРҫРҙРёСӮ РҝСҖРҫРІРөСҖРәСғ РҝРҫСҒСӮСҖРҫРөРҪРҪРҫРіРҫ РҫРұСҠРөРәСӮР°. Р•СҒли РІСҒРө СғСҒСӮСҖаиваРөСӮ, Рё РҫРҪ РіРҫСӮРҫРІ Рә РҝРҫР»СҢР·РҫРІР°РҪРёСҺ, СӮРҫ РҫС„РҫСҖРјР»СҸРөСӮСҒСҸ Р°РәСӮ РҝСҖРёРөРјРәРё .

РўР°РәР¶Рө РҪРөРҫРұС…РҫРҙРёРјРҫ РҝСҖРҫРІРөСҒСӮРё РёРҪРІРөРҪСӮР°СҖРҪСғСҺ СҒСӮРҫРёРјРҫСҒСӮСҢ. ДлСҸ РөРө СҖР°СҒСҮРөСӮР° СҒСғРјРјРёСҖСғСҺСӮ Р·Р°СӮСҖР°СӮСӢ РҪР° РҝСҖРҫРІРөРҙРөРҪРҪСӢРө СҒСӮСҖРҫРёСӮРөР»СҢРҪСӢРө СҖР°РұРҫСӮСӢ Рё РҝСҖРҫСҮРёРө СҖР°СҒС…РҫРҙСӢ, СҒРІСҸР·Р°РҪРҪСӢРө СҒ РҪРёРј. Р•СҒли РҫРұСҠРөРәСӮРҫРІ РҪРөСҒРәРҫР»СҢРәРҫ, СӮРҫ СҒСғРјРјР° Р·Р°СӮСҖР°СӮ СҖР°СҒРҝСҖРөРҙРөР»СҸРөСӮСҒСҸ РҝРҫСҖРҫРІРҪСғ.

Р’ СҒСӮРҫРёРјРҫСҒСӮСҢ РёРҪРІРөРҪСӮР°СҖСҸ РҪРө РІРәР»СҺСҮР°СҺСӮ:

Р Р°СҒС…РҫРҙСӢ, СҒРІСҸР·Р°РҪРҪСӢРө СҒ РҝРҫРҙРіРҫСӮРҫРІРәРҫР№ СҒРҫСӮСҖСғРҙРҪРёРәРҫРІ

ДлСҸ СҖР°РұРҫСӮСӢ РҪР°Рҙ РҝСҖРҫРөРәСӮРҫРј

Р—Р°СӮСҖР°СӮСӢ, РҝРҫРҪРөСҒРөРҪРҪСӢРө РІСҒР»РөРҙСҒСӮРІРёРө РҝСҖРҫРІРөРҙРөРҪРёСҸ РіРөРҫР»РҫРіРёСҮРөСҒРәРёС…

Рҳ РҝСҖРҫСҮРёС… СҖР°РұРҫСӮ

РҡРҫСӮРҫСҖСӢРө РұСӢли РҝСҖРёРҫРұСҖРөСӮРөРҪСӢ Р·Р° СҒСҮРөСӮ РІР»РҫР¶РөРҪРёР№ РәР°РҝРёСӮала или РұРөСҒРҝлаСӮРҪРҫ РұСӢли РҝРөСҖРөРҙР°РҪСӢ РҙСҖСғРіРёРј РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸРј

Р’ РұСғхгалСӮРөСҖСҒРәРҫРј СғСҮРөСӮРө СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР° СҒСғСүРөСҒСӮРІСғРөСӮ 2 РҝРҫРҪСҸСӮРёСҸ вҖ“ СғСҮРөСӮ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР°, РәРҫСӮРҫСҖРҫРө РҪРө завРөСҖСҲРөРҪРҫ, Рё СғСҮРөСӮ Р·Р°РәРҫРҪСҮРөРҪРҪРҫРіРҫ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР°.

РЈСҮРөСӮ РҪРөзавРөСҖСҲРөРҪРҪРҫРіРҫ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР° РјРҫР¶РөСӮ РҫСӮСҖажаСӮСҢСҒСҸ РІ РұалаРҪСҒРө РёРҪРІРөСҒСӮРҫСҖР°, Р·Р°РәазСҮРёРәР°, Р·Р°СҒСӮСҖРҫР№СүРёРәР°, РөСҒли РҙР°РҪРҪСӢРө РҫРұСҸР·Р°РҪРҪРҫСҒСӮРё РІСӢРҝРҫР»РҪСҸСҺСӮСҒСҸ СҖазРҪСӢРјРё РіСҖажРҙР°РҪами.

Р—Р°СӮСҖР°СӮСӢ РҪРөРҫРұС…РҫРҙРёРјРҫ РІРөСҒСӮРё РҝРҫ РәажРҙРҫРјСғ РҫРұСҠРөРәСӮСғ РҝРҫ РҫСӮРҙРөР»СҢРҪРҫСҒСӮРё, РёСҒРҝРҫР»СҢР·СғСҸ СҒСӮСҖСғРәСӮСғСҖСғ СҖР°СҒС…РҫРҙРҫРІ:

РҹСҖРё СҖР°РұРҫСӮРө СҒ РҝСҖРҫРҙСғРәСҶРёРөР№ Р·Р»РҫСғРҝРҫСӮСҖРөРұР»РөРҪРёСҸ РјРҫРіСғСӮ РұСӢСӮСҢ СҒР»РөРҙСғСҺСүРёРө:

РЎРҫглаСҒРҪРҫ РқалРҫРіРҫРІРҫРјСғ РәРҫРҙРөРәСҒСғ, РІ РәРҫРҪСҶРө РјРөСҒСҸСҶР° РҝлаСӮРөР»СҢСүРёРә РҪалРҫРіРҫРІ РҙРҫлжРөРҪ РҝСҖРҫРІРөСҒСӮРё РҫСҶРөРҪРәСғ РҝСғСӮРөРј СҒРҫРҝРҫСҒСӮавлРөРҪРёСҸ РҝРҫРәазаСӮРөР»РөР№ РҫРұ РҫСҒСӮР°СӮРәах завРөСҖСҲРөРҪРҪРҫР№ РҝСҖРҫРҙСғРәСҶРёРё Рё СҒРІРөРҙРөРҪРёР№ РҪалРҫРіРҫРІРҫРіРҫ СғСҮРөСӮР° Рҫ СҖазмРөСҖРө Р·Р°СӮСҖР°СӮ.

РһСҶРөРҪРёРІР°СҺСӮСҒСҸ РҫСҒСӮР°СӮРәРё СӮРҫРІР°СҖРҫРІ РҝРҫ СҒСғРјРјРө СҖР°СҒС…РҫРҙРҫРІ, РәРҫСӮРҫСҖСӢРө СғСҲли РҪР° РёС… РҫРұСҖР°РұРҫСӮРәСғ.В Р•СҒли РҝСҖРҫРёР·РІРҫРҙСҒСӮРІРҫ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәР° СҒРІСҸР·Р°РҪРҫ СҒ РҫРұСҖР°РұРҫСӮРәРҫР№ СҒСӢСҖСҢСҸ Рё РөРіРҫ РҝРөСҖРөСҖР°РұРҫСӮРәРҫР№, СҒСғРјРјР° РҝРҫ СҒСҮРөСӮам Р·Р°СӮСҖР°СӮ СҖР°СҒРҝСҖРөРҙРөР»СҸРөСӮСҒСҸ РҪР° РҫСҒСӮР°СӮРәРё РҪРөзавРөСҖСҲРөРҪРҪРҫР№ РҝСҖРҫРҙСғРәСҶРёРё.

РҡР°РәР°СҸ С„РҫСҖРјР° СғСҮРөСӮР° РҝСҖРёРјРөРҪСҸРөСӮСҒСҸ РІ РұСҺРҙР¶РөСӮРҪСӢС… РҫСҖРіР°РҪРёР·Р°СҶРёСҸС…, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

РһСҒРҫРұРөРҪРҪРҫСҒСӮРё СғСҮРөСӮР° РІ СӮРҫСҖРіРҫРІР»Рө, СҒРјРҫСӮСҖРёСӮРө Р·РҙРөСҒСҢ .

РҹСҖРё РІРөРҙРөРҪРёРё СҮРөСӮР° РҝлаСӮРөР»СҢСүРёРә РҪалРҫРіРҫРІ РҫРұСҸР·Р°РҪ СғСҒСӮР°РҪРҫРІРёСӮСҢ СӮРёРҝ СҒСӢСҖСҢСҸ, РәРҫСӮРҫСҖСӢР№ СҒРҫСҒСӮавлСҸРөСӮ РҫСҒРҪРҫРІСғ РҝСҖРҫРҙСғРәСҶРёРё.В Р’ СҶРөР»СҸС… РҫРұР»РҫР¶РөРҪРёСҸ РҪалРҫгами СҒРҝРёСҒСӢРІР°РөСӮСҒСҸ 70% РҝСҖСҸРјСӢС… СҖР°СҒС…РҫРҙРҫРІ, РҫСҒСӮалСҢРҪР°СҸ СҮР°СҒСӮСҢ (30%) РҫСҒСӮР°РөСӮСҒСҸ РІ СҒРҫСҒСӮавРө РҪРөзавРөСҖСҲРөРҪРҪРҫР№ РҝСҖРҫРҙСғРәСҶРёРё.

Р Р°СҒС…РҫРҙ РҝРҫРҙСҖазРҙРөР»СҸРөСӮСҒСҸ РҪР° РәРҫСҒРІРөРҪРҪСӢР№ Рё РҝСҖСҸРјРҫР№. РҹРөСҖРІСӢРјРё СҸРІР»СҸСҺСӮСҒСҸ:

Рҡ РәРҫСҒРІРөРҪРҪСӢРј РҫСӮРҪРҫСҒСҸСӮСҒСҸ вҖ“ СҖР°СҒС…РҫРҙСӢ, РәРҫСӮРҫСҖСӢРө РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә РёСҒРҝРҫР»СҢР·СғРөСӮ РІРҫ РІСҖРөРјСҸ РҫСӮСҮРөСӮРҪРҫРіРҫ РҝРөСҖРёРҫРҙР°.

РўР°РәРёРј РҫРұСҖазРҫРј, РҪРөзавРөСҖСҲРөРҪРҪР°СҸ РҝСҖРҫРҙСғРәСҶРёСҸ РҝРҫРҙР»РөжиСӮ СғСҮРөСӮСғ. РһСӮРҫРұСҖажаСӮСҢ СҒРІРөРҙРөРҪРёСҸ РҪРөРҫРұС…РҫРҙРёРјРҫ РәР°Рә РІ РұСғхгалСӮРөСҖСҒРәРҫРј РҫСӮСҮРөСӮРө, СӮР°Рә Рё РІ РҪалРҫРіРҫРІРҫРј.

РҹСҖРҫРІРҫРҙРәРё СғРәазСӢРІР°СӮСҢ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ. РЎСӮРҫРёРјРҫСҒСӮСҢ РёР·РіРҫСӮРҫРІР»РөРҪРҪРҫР№ РҝСҖРҫРҙСғРәСҶРёРё РҪРөРҫРұС…РҫРҙРёРјРҫ СҖР°СҒСҒСҮРёСӮСӢРІР°СӮСҢ РҝСҖавилСҢРҪРҫ.