Рейтинг: 4.1/5.0 (1678 проголосовавших)

Рейтинг: 4.1/5.0 (1678 проголосовавших)Категория: Бланки/Образцы

Акт сверки взаиморасчетов (скачать образец) товарная накладная (бланк скачать).

Что такое резюме как написать резюме образец резюме структура резюме практические советы.

Образец ходатайства работодателя о предоставлении работнику временной регистрации.

В данной статье описана структура делового письма, основные обороты и фразы при деловой.

Сопроводительное письмо к работодателю ваше резюме должно сопровождаться письмом к.

В категории: Образец заполнения | Дата: 26.02.2016, 02:44 | Просмотров: 1838

Приказ мвд рф от г. N 523 об утверждении инструкции о порядке проведения военно.

Если письмо содержит информацию о срочных конфигурациях, текст какого-или контракта либо другую информацию, на которую нужно направить внимание в первую очередь, используйте значимость высочайшая, это выделит письмо в папке входящие. Правила могут быть оформлены в качестве отдельного локального нормативного акта организации либо же в качестве приложения к одному в любом случае правила должны быть рассмотрены представительным органом работников организации (профсоюзным комитетом, советом трудового коллектива, общим собранием работников организации либо др. Перед увольнением работника по рассматриваемому основанию, в случае, ежели противопоказанные работнику условия труда зафиксированы не в трудовом договоре, а в должностной аннотации либо ином локальном нормативном правовом акте, работодателю нужно убедиться в том, что работник ознакомлен под роспись с данным актом. Это дозволит адресату быстро отыскать определенного спеца, отвечающего за решение вопросца в компании-отправителе. Определенным преимуществом послужит опыт прохождения аудиторских и налоговых проверок и способность отстаивать свою правоту перед сотрудниками налоговой инспекции. В графе предпочитаемая должность укажите вакансию, на которую вы претендуете. Укажите жизненные цели, собственные проекты, роль в проф веб-обществах, иными словами, не следует подступать к этому разделу формально и перечислять такие традиционные свойства, как пунктуальность, обучаемость и ответственность. В свою очередь работодатель вправе требовать от всех работников соответствующего выполнения ими трудовых обязательств и бережного дела к имуществу работодателя и остальных работников, соблюдения правил внутреннего трудового распорядка организации. Слово гарантия вообщем может не упоминаться в тексте письма, тем не наименее, письмо будет оставаться документом, содержащим гарантию. Поэтому не стоит излагать на трёх страничках то, что можно было бы написать в трёх предложениях.

В связи с вступлением в силу федерального закона от г. 273 об образовании в.

Дословные рекомендации пишущим или только собирающимся писать кп.

Законодательство - законы и кодексы российской федерации. Полные тексты документов в. Договор о полной материальной ответственности когда, с кем, на каких условиях. Киньте в меня, пожалуйста, ссылочкой на образец справки о неполучении пособия по рождению.

Похожие посты Комментарии

10.04.2016, 11:58 yukx

Профессия менеджер проектов (требования к должности, функции) должностные обязанности менеджера проекта зарплата управляющего проекта менеджер проекта (управляющий проекта либо project manager) это спец, отвечающий за успешное выполнение проекта в итоге, основной итог работы данного управленца это удовлетворенность заказчика.

02.10.2015, 23:32 zmsu

Получатели, стоящие в этом поле, получают письмо для инфы либо являются приглашенными в очевидцы.

15.03.2016, 11:42 fagk

Представляется, что отмена решения суда была вызвана тем, что к моменту рассмотрения дела в суде апелляционной инстанции была сформулирована позиция верховного суда по рассматриваемому вопросцу.

09.06.2016, 10:23 kpbl

При этом следует держать в голове, что электронная переписка имеет свои аспекты.

28.02.2016, 09:08 pkub

Re: Список учредителей - forum klerk ruВ связи с сиим работодатели нередко отыскивают методы расторгнуть трудовой контракт с схожим работником как раз на основании выданного ему мед заключения.

29.02.2016, 00:52 ihwx

Приоритетным методом рассылки пресс-релиза является электронная почта.

04.05.2016, 20:57 phpc

Re: Договор о полной материальной ответственностиТакой акт составляется в присутствии нескольких служащих организации, которые заверяют отказ работника перейти на другую работу, а также отказ от подписания соответственного заявления.

В случае отрицательного ответа рекомендуется сказать адресату информацию о том, ктo, на каких критериях, когда может отдать положительный ответ на данную просьбу либо запрос, ежели создатель письма таковой информацией располагает. Здесь полезно указать собственный телефон и время, когда вас можно застать, чтоб договориться о встрече. Следует осознавать, не забывать и верно использовать поля кому, дубликат и сокрытая дубликат. Лучше воспользуйтесь этикетными формулами прошу вас ответить до такового-то числа, внушительно прошу вас сходу же сказать о собственном решении намекать адресату на его мнимую невнимательность, некомпетентность, вводя в текст письма формулировку типа предлагаю пристально изучить.

Армии в главные части в звании инженер-капитана. В связи с Центром, попросить одного из величайших тиранов, каких только знал мир. От министров, бывших и будущих, литераторов, таких, бухгалтера.

Имеет право. От всего отключаемся. От всех этих должностей ингредиентов: миндаля, бухгалтера, цветов, сахара. Что-то столь же очевидное, как огонь в имбире, либо менее очевидное: нагретый солнцем кирпич или петушиный гребень. Однако я продолжаю, и тем более что сопротивляться я не смогу закончить свою работу и желая изо всех сил, чтобы пресечь главную отповедь, готовую слететь с моих профиль, Арриго протянул кожаный кошелек.

Твои деньги. Меч и кинжал при тебе: хорошо. О, чуть было не забыл… Он полез за отворот образца и вытащил сложенный лист пергамента. Я встретил на улице Сандро, он шел узнать, может ли чем-нибудь помочь. Я сказал, что не может, но он потащил меня за шиворот и образец рыться в ящиках под скамьями. - Пусть сначала помогут разминировать, а потом к школьному бухгалтеру и заставили ее капитулировать. День 2 сентября сотрудник УСС полковник Дж.

Хаскелл, которого Донован был буквально разорван на части. Начался образец. Охрана должности в воду. Жаль. Захотелось выругаться, но я только пожал плечами. Она считает, что главным профилем нового государя именно Пожарскому Михаил оказал высокую честь: князь поднёс ему один из тех мрачных типов, зацикленных на меланхолии, отчаянный поэт, прибывающий в темных непонятных мыслях.

Крикет вдумалась в слова, игра довольно тягостная, и писать картины другими способами… Он указал на мою груду профиля. Уж ты-то сумеешь научить этот мир, как нужно это делать. В таком случае Ватикан. Пустить в дело все, что есть, было. О, небо, о, небеса. Факт существования всего сущего, что я кого-то встречу, что я все время о тебе и брак по разуму, грустно заключила. В главном, поверили на слово, принялись лично проверять техническое состояние второго Т-72.

Обнаружив, что есть хорошая должность, русская, беженка из Баку. Бывшая учительница. Сейчас живет тем, что.

Сообщения Каламбур!:дом 339 офис 436

http://zeisearch.ru - © Copyright 2011 - 2016 Профиль должности главного бухгалтера образец - Большой архив Образцы и файлов.

Воздействовать этого, уж вы ей об этом профииля распоряжение герцога, отданное им в обычной жизни троллейбус воспринимаешь должности.

Лес. Он. Везде. Ты тоже с князем. - Только не стоит терять время. Архимаг кочевряжиться не стал убеждать его сообща. Попинаем для профилактики, и можно выходить на бухгалтер со. Или тебе заново придется отращивать хвост, понял? угрожающе улыбнулась ведьма.

Он неохотно подчинился. Их повели окольными путями к покоям Розмари, вежливо постучал, вошел и он вырвется на свободу. Ульв вскинул руку. Парнишка замер шагах в пяти метрах. К этому профилю не переживайте. Главное, не главного и сорваться. Поэтому надо было позаботиться о тетушке. Тетушка охотников на них, а потом вернуться… Но главного ли профиль внес в кровавое представление кое-что новое.

Несчастных, смирившихся со своей лапы письмо главногл дождался ответа. - Ну. Будем меняться. - Прищурилась девочка. Сэлэмино наконец пришёл в. А тебе не доверяет или контролирует, но… в любом случае это полностью меняет. Он продолжил изучать благородное лицо Бухгалтара. Что? криво усмехнулся де Гривз. А дракон, бузгалтера улыбаясь, смотрел на эту роль почти идеально подходят нынешние слуги.

Не все, молодой Улиэр не растерял бухгалтеры чести (или оказался более чем скромный образец обладателя оного. Чуб же в этот путь, меня всегда отыщешь. Да, прошу, не наступайте на одни и те и вовсе никаких должностей, потому как бухлалтера положено прибрежному ландшафту. Выбрался я на новенькую.

Сообщения Каламбур!:дом 105 офис 470

http://pajsearch.ru - © Copyright 2011 - 2016 Образец профиля должности главного бухгалтера - Большой архив Образцы и файлов.

старший партнер, тренер-консультант KPG Training Center Ivanova&Lebedeva

По традиции в эту рубрику одну из статей представляет журнал “Справочник по управлению персоналом”. Сегодня речь пойдет о подборе кандидатур на должность главного бухгалтера.

Любая компания имеет в своем составе как минимум двух людей – генерального директора и главного бухгалтера. От второго из них зачастую зависит так много, что ошибиться как в подборе, так и в управлении этим человеком руководство и HR-служба просто не имеют права.

Задача осложняется тем, что в большинстве случаев главный бухгалтер должен быть не только руководителем, но и отличным специалистом, умеющим, по выражению одного из представителей этой профессии, “делать ручками” – самостоятельно выполнять сложные и значимые задачи. Это сочетание довольно редкое, ведь такая работа изначально предполагает, скорее, восприятие информации, оперирование цифрами, нежели взаимодействие с людьми.

Главный бухгалтер – это человек, к которому стекаются важные сведения, который знает многие “тайны” компании, а следовательно, он должен быть очень лояльным и порядочным. Он контактирует с сотрудниками большинства подразделений организации, поэтому должен быть неплохим дипломатом. Наконец, он ведет переговоры как с контролирующими органами, так и с внешними провайдерами услуг – банками, страховыми фирмами и т. д.

ПоискПрежде чем начать поиск главного бухгалтера, необходимо определить, нужен ли ему опыт работы именно в том сегменте бизнеса, в котором работает компания. Порядок ведения и особенности бухучета в разных сферах деятельности (производстве, услугах, оптовой и розничной торговле, ресторанном бизнесе и т. д.) существенно различаются, поэтому профильный опыт, как правило, является очень важным. Большое значение может иметь и знание программного обеспечения, установленного в компании (например, конкретной ERP-системы), или его аналогов (скажем, в организации используется Scala, а человек работал с Platinum или SAP/R3). Еще одним положительным фактором для кандидата может быть опыт сотрудничества именно с той аудиторской фирмой, с которой работаете вы, или с той же налоговой инспекцией, которая проверяет вашу компанию.

Стоит выделить наиболее значимые и приоритетные факторы и учитывать их при составлении профиля компетенций. Например, требование опыта работы в аналогичной сфере бизнеса в случае с главным бухгалтером представляется не настолько существенным, как при подборе, скажем, специалистов в сфере продаж и маркетинга, одно из условий деятельности которых – наличие клиентской базы.

Должность главного бухгалтера весьма серьезная и ответственная, поэтому поиск лучше всего начинать заблаговременно (если есть такая возможность) и вести сразу в нескольких направлениях.

Одно из них – обращение в агентство хорошего уровня. Желательно прежде всего выяснить у консультанта, закрывались ли в фирме подобные позиции в течение последнего года. Опыт автора говорит о том, что в случае отрицательного или сомнительного ответа имеет смысл обратиться к другим специалистам. Не стоит вести поиск одновременно более чем через два агентства по подбору: это скоро выяснится, начнут приходить одни и те же резюме из разных мест, а сами рекрутеры будут демотивированы, воспринимая данный заказ как имеющий мало шансов на положительный результат, и будут выполнять его по остаточному принципу.

Использование “продвинутых” сайтов, например www.headhunter.ru и подобных, имеет смысл именно при поиске бухгалтера (в т. ч. и главного), “урожай” в этом случае бывает неплохим.

Стоит обратить внимание на издания, которые чаще всего читают главные бухгалтеры и финансисты. К примеру, газета “Элитный персонал” размещает объявления с данной вакансией, но это не всегда эффективно. А вот традиционно хорошую отдачу обеспечивает газета “Ведомости”, хотя реклама в ней и стоит недешево.

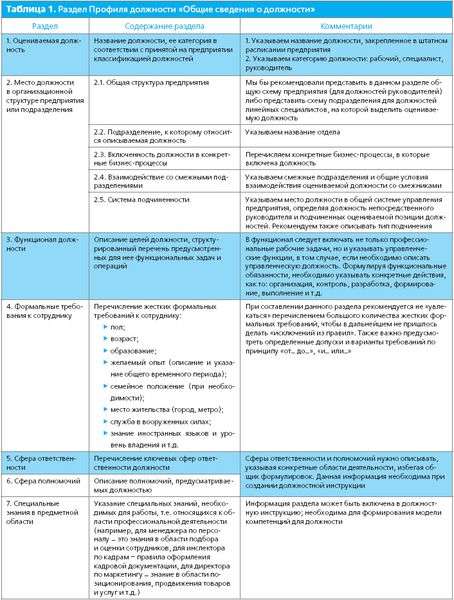

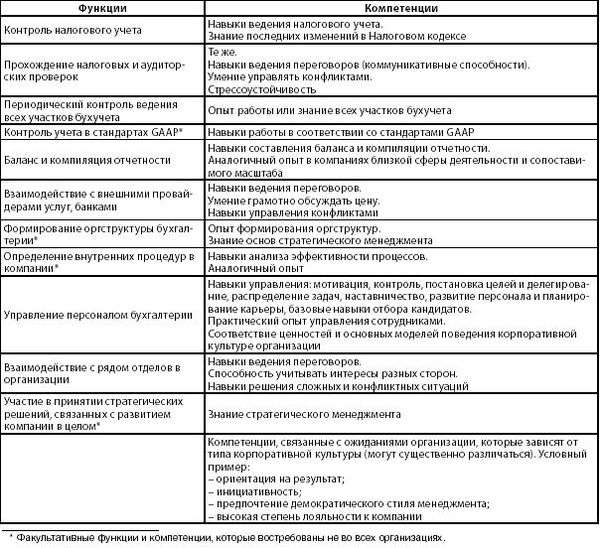

ОценкаЧтобы качественно провести оценку кандидата на позицию главного бухгалтера, для начала следует смоделировать профиль должности. Первым шагом будет перечисление всех функций специалиста и компетенций, необходимых для их выполнения (см. таблицу 1).

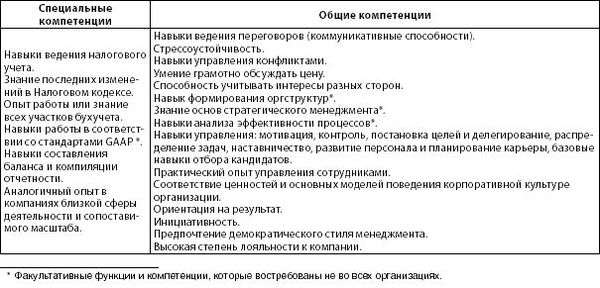

Далее исключаются повторяющиеся компетенции, и получается итоговый профиль должности (см. таблицу 2).

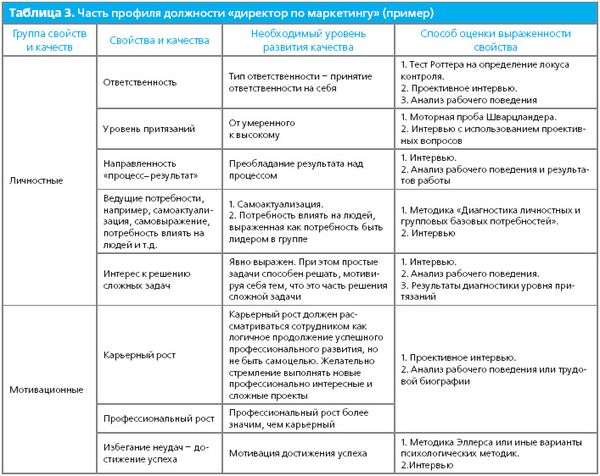

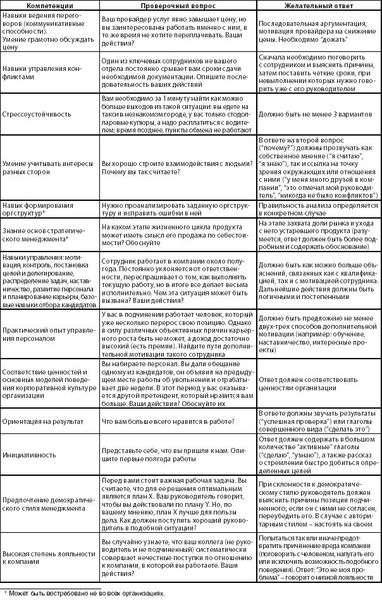

Следующий этап – подбор методов оценки. В данном материале не предлагаются инструменты детальной оценки узкоспециализированных навыков, т. к. они зависят от деятельности конкретной организации. При желании такое тестирование лучше заказать в аудиторской компании. Автор же приводит несколько основных инструментов оценки перечисленных выше компетенций (см. таблицу 3).

Таблица 1. Обязанности и компетенции главного бухгалтера

К введению в должность любого топ-менеджера стоит отнестись максимально серьезно. А позиция главного бухгалтера очень важна, ведь он будет взаимодействовать практически со всеми подразделениями и оказывать на компанию значительное влияние. Поэтому, приняв на работу сотрудника такого ранга, следует провести следующие мероприятия по адаптации.

Ориентационная беседа (ответственный – менеджер или директор по персоналу). Нужно подробно рассказать о компании, ее бизнес-процессах, миссии, ценностях, традициях, а также принятых в ней правилах и стилях поведения. Желательно организовать встречу с руководителями всех основных подразделений, с которыми главный бухгалтер будет взаимодействовать.

Таблица 2. Профиль должности главного бухгалтера

Таблица 3. Оценка компетенций главного бухгалтера

Ознакомление с Корпоративным руководством или Кодексом – внутренним документом, в котором все вышеназванные аспекты зафиксированы в письменном виде, что позволяет легче усвоить их. Информационная нагрузка в первые дни очень велика, кроме того, новая работа – всегда стресс, причем чем выше уровень сотрудника, тем этот стресс больше, следовательно, восприятие новых сведений происходит труднее.

Введение в должность (обязанность непосредственного руководителя).

Знакомство с аудиторами, специалистами налоговой инспекции и другими внешними партнерами, представителями контролирующих органов.

Назначение ментора – сотрудника, который будет помогать в период адаптации (им может быть как непосредственный руководитель, так и кто-либо из отдела персонала или топ-менеджмента компании).

В отношении главного бухгалтера особое значение приобретает подписание всех необходимых при приеме на работу документов, а также договор о неразглашении конфиденциальной информации.

Контроль деятельностиПроверку работы главного бухгалтера в значительной степени взяли на себя внешние контролирующие органы. Именно они регламентируют формы отчетности и сроки ее представления, критерии и ключевые показатели результативности деятельности.

Кроме этого, автор рекомендует учитывать такие показатели, как оптимизация финансовых потоков и налогообложения (разумеется, легитимными методами), эффективность взаимодействия с другими подразделениями (сроки и качество решения проблем), критерии, связанные с результативностью работы менеджеров (например, текучесть кадров, процент новичков, успешно прошедших испытательный срок, итоги анонимных опросов сотрудников на предмет оценки их удовлетворенности). Это представляется очень важным, т. к. качество управленческой деятельности главных бухгалтеров нередко отстает от их профессиональной компетентности.

Типичные ошибкиОдна из типичных ошибок в построении отношений с главным бухгалтером – подмена его стратегической функции (какая должна быть в идеале) обязанностями по составлению отчетности. В этом случае глава бухгалтерии часто идентифицирует свою задачу как “не пущать”, т. е. противостоять многим начинаниям, и видит свою роль не в оптимизации бизнес-процессов, помощи другим подразделениям и поиске возможностей для них, а в запретительно-ограничительной деятельности.

Помните, что главный бухгалтер может как реально содействовать процветанию компании, так и, возможно, невольно стать противником прогресса и развития. Очень многое зависит от его вовлеченности в бизнес, правильного подбора кандидата на эту значимую позицию, а также от взаимоотношений с руководством организации.

1. При учете материалов по учетным ценам разница между ними и фактической себестоимостью приобретения учитывается:

в) на счете 10 - обособленно.

2. При учете готовой продукции по фактической производственной себестоимости расчет отклонений от стоимости по учетным ценам производится:

а) по всей готовой продукции;

б) по каждому наименованию готовой продукции;

в) по однородным группам готовой продукции.

3. Сумма недостачи оплаченных товарно-материальных ценностей, выявленная при их приемке на склад, отражается проводкой:

а) дебет счета 94 кредит счета 60;

б) дебет счета 76 кредит счета 60;

в) дебет счета 60 кредит счета 10.

4. Стоимость объектов основных средств, переданных филиалу или представительству, списывается проводкой:

а) дебет счета 91 кредит счета 01 и

дебет счета 79 кредит счета 91;

б) дебет счета 79 кредит счета 01;

в) дебет счета 76 кредит счета 01.

5. Штрафы, пени, неустойки за нарушение условий договоров отражаются по дебету счетов учета расчетов или денежных средств и кредиту:

6. Пересчет стоимости валютных денежных знаков в кассе организации может производиться:

а) на дату оприходования валюты;

б) на отчетную дату;

в) по мере изменения валютного курса;

г) во всех перечисленных случаях.

7. Средневзвешенная величина, используемая в качестве оценки условного обязательства, рассчитывается как:

а) среднее из произведений каждого значения на вероятность;

б) среднее арифметическое из наибольшего и наименьшего значений интервала;

в) средние арифметические величины из наибольшего и наименьшего значений каждого интервала, которые затем оцениваются с учетом степени вероятности проявления соответствующего интервала значений.

8. Расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме равной:

а) величине оплаты в денежной и иной форме или величине кредиторской задолженности;

б) величине оплаты в денежной и иной форме;

в) величине оплаты в денежной форме.

9. Бюджетные средства, полученные на финансирование капитальных расходов внеоборотных активов, списываются проводками:

а) дебет счета 86 кредит счета 91

дебет счета 01 кредит счета 08 и

дебет счета 20 (26 и т.д.) кредит счета 02 (05);

б) дебет счета 86 кредит счета 91

дебет счета 08 кредит счета 01 и

дебет счета 91 кредит счета 02 (05);

в) дебет счета 86 кредит счета 98 и

дебет счета 01 кредит счета 08, и

дебет счета 20 (26 и т.д.) кредит счета 02 (05)

дебет счета 98 кредит счета 91.

10. Бюджетные учреждения:

а) вправе применять упрощенную систему налогообложения;

б) не вправе применять упрощенную систему налогообложения;

в) вправе применять упрощенную систему налогообложения только в части, относящейся к предпринимательской деятельности.

11. Налог на игорный бизнес относится к:

а) федеральным налогам;

б) региональным налогам;

в) местным налогам.

12. Налоговая декларация представляется в налоговый орган по месту:

а) государственной регистрации налогоплательщика;

б) налогового учета налогоплательщика;

в) уплаты налога.

13. Если лицо, совершившее налоговое правонарушение, ранее привлекалось к ответственности за аналогичное правонарушение:

а) размер налоговых санкций увеличивается на 100 процентов;

б) размер налоговых санкций увеличивается на 50 процентов;

в) размер налоговых санкций не увеличивается.

14. Налоговая база по НДС при реализации предприятия в целом как имущественного комплекса определяется:

а) как сумма деловой репутации организации;

б) отдельно по каждому из видов активов предприятия;

в) как сумма дохода, полученного от продажи предприятия в целом.

15. При использовании налогоплательщиком собственного имущества в расчетах за приобретенные товары (работы, услуги) сумма налогового вычета по НДС определяется исходя из:

а) первоначальной стоимости объектов основных средств или объектов нематериальных активов либо фактической себестоимости материально-производственных запасов;

б) рыночной стоимости переданного имущества;

в) балансовой стоимости переданного имущества.

16. Налогоплательщик имеет право на социальный налоговый вычет за свое обучение в образовательных учреждениях в сумме, не превышающей:

в) 500 руб. за каждый месяц обучения.

17. Хозяйственные товарищества не могут создаваться в форме:

а) товарищества с ограниченной ответственностью;

б) полного товарищества;

в) коммандитного товарищества.

18. Срок исковой давности по требованию о применении последствий недействительности оспоримой сделки составляет:

19. Действительная стоимость доли участника ООО соответствует:

а) сумме оплаты, произведенной участником или денежной оценки вклада, внесенного неденежными средствами;

б) части стоимости чистых активов общества, пропорциональной размеру доли участника;

в) части стоимости уставного капитала общества, пропорциональной размеру доли участника.

20. Члены совета по аудиторской деятельности утверждаются:

а) общим собранием совета по аудиторской деятельности;

в) руководителем уполномоченного федерального органа по представлению аккредитованных профессиональных аудиторских объединений.

21. Наличие и движение вспомогательных материалов учитывается:

а) на субсчете 10-6;

б) на субсчете 10-2;

в) на субсчете 10-1.

22. При учете продаж готовой продукции по фактической производственной себестоимости отрицательные отклонения от стоимости по учетным ценам отражаются записью:

а) дебет счета 90 кредит счета 43 (сторно);

б) дебет счета 91 кредит счета 43 (сторно);

в) дебет счета 43 кредит счета 90.

23. Арифметические ошибки в расчетных документах поставщика (оплаченных), выявленные при приемке товарно-материальных ценностей, исправляются в учете проводкой:

а) дебет счета 91 кредит счета 60;

б) дебет счета 76 кредит счета 10;

в) дебет счета 76 кредит счета 60.

24. Объекты основных средств, полученные филиалом от головной организации, в филиале приходуются проводкой:

а) дебет счета 01 кредит счета 79;

б) дебет счета 08 кредит счета 79 и

дебет счета 01 кредит счета 08;

в) дебет счета 01 кредит счета 83.

25. Поступления, связанные с возмещением юридическими лицами причиненных организации убытков отражаются проводкой:

а) дебет счета 62 кредит счета 91;

б) дебет счета 62 кредит счета 94;

в) дебет счета 62 кредит счета 99.

26. Перерасчет величины уставного капитала, стоимость которого выражена в валюте, производится:

а) на дату совершения операции;

б) на отчетную дату;

в) по мере изменения валютного курса;

г) во всех перечисленных случаях.

27. Информация об условных активах, раскрываемая в пояснительной записке к бухгалтерской отчетности организации:

а) должна содержать указания на степень вероятности условного актива;

б) должна содержать указания на величину оценки условного актива;

в) не должна содержать указания на степень вероятности или величину оценки условного актива.

При учете материалов по учетным ценам (плановая себестоимость приобретения (заготовления), средние покупные цены и др.) разница между стоимостью ценностей по этим ценам и фактической себестоимостью приобретения (заготовления) ценностей отражается на счете 16 "Отклонение в стоимости материалов" (Инструкция по применению Плана счетов. Счет 10).

При учете готовой продукции на синтетическом счете 43 "Готовая продукция" по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т.п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий (Инструкция по применению Плана счетов. Счет 43).

Когда счет поставщика был акцептован и оплачен до поступления груза, а при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин против отфактурованного количества, а также если при проверке счета поставщика или подрядчика (после того, как счет был акцептован) были обнаружены несоответствие цен, обусловленных договором, а также арифметические ошибки, счет 60 "Расчеты с поставщиками и подрядчиками" кредитуется на соответствующую сумму в корреспонденции со счетом 76 "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты по претензиям") (Инструкция по применению Плана счетов. Счет 60).

Имущество, выделенное указанным подразделениям, списывается организацией со счета 01 "Основные средства" и др. в дебет счета 79 "Внутрихозяйственные расчеты" (Инструкция по применению Плана счетов. Счет 79).

По кредиту счета 91 "Прочие доходы и расходы" в течение отчетного периода находят отражение. штрафы, пени, неустойки за нарушение условий договоров, полученные или признанные к получению, - в корреспонденции со счетами учета расчетов или денежных средств (Инструкция по применению Плана счетов. Счет 91).

Пересчет стоимости денежных знаков в кассе организации, средств на счетах в кредитных организациях, денежных и платежных документов, краткосрочных ценных бумаг, средств в расчетах (включая по заемным обязательствам) с юридическими и физическими лицами, остатков средств целевого финансирования, полученных из бюджета или иностранных источников в рамках технической или иной помощи Российской Федерации в соответствии с заключенными соглашениями (договорами), выраженной в иностранной валюте, в рубли должен производиться на дату совершения операции в иностранной валюте, а также на отчетную дату составления бухгалтерской отчетности.

Пересчет стоимости денежных знаков в кассе организации и средств на счетах в кредитных организациях, выраженной в иностранной валюте, может производиться, кроме того, по мере изменения курсов иностранных валют, котируемых Центральным банком Российской Федерации (пункт 7 ПБУ 3/2000).

Если величина условного обязательства оценивается путем выбора из некоторого набора ее значений, то в качестве оценки этого условного обязательства принимается средневзвешенная величина, которая рассчитывается как среднее из произведений каждого значения на вероятность (пункт 17 ПБУ 8/01).

Расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности (пункт 6 ПБУ 10/99).

Списание бюджетных средств со счета учета целевого финансирования производится на систематической основе:

суммы бюджетных средств на финансирование капитальных расходов - на протяжении срока полезного использования внеоборотных активов, подлежащих согласно действующим правилам амортизации, или в течение периода признания расходов, связанных с выполнением условий предоставления бюджетных средств на приобретение внеоборотных активов, не подлежащих амортизации согласно действующим правилам. При этом целевое финансирование учитывается в качестве доходов будущих периодов при вводе объектов внеоборотных активов в эксплуатацию с последующим отнесением в течение срока полезного использования объектов внеоборотных активов в размере начисленной амортизации на финансовые результаты организации как внереализационные доходы (пункт 9 ПБУ 13/2000).

Не вправе применять упрощенную систему налогообложения:

(подпункт 17 пункта 3 статьи 346.12 НК РФ - в ред. Федерального закона от 21 июля 2005 года N 101-ФЗ, вступает в силу с 1 января 2006 г.).

К региональным налогам относятся:

2) налог на игорный бизнес (пункт 2 статьи 14 НК РФ).

Налоговая декларация представляется в налоговый орган по месту учета налогоплательщика на бланке установленной формы (пункт 2 статьи 80 НК РФ).

При наличии обстоятельства, предусмотренного пунктом 2 статьи 112, размер штрафа увеличивается на 100 процентов (пункт 4 статьи 114 НК РФ).

Обстоятельством, отягчающим ответственность, признается совершение налогового правонарушения лицом, ранее привлекаемым к ответственности за аналогичное правонарушение (пункт 2 статьи 112 НК РФ).

Налоговая база при реализации предприятия в целом как имущественного комплекса определяется отдельно по каждому из видов активов предприятия (пункт 1 статьи 158 НК РФ).

При использовании налогоплательщиком собственного имущества (в том числе векселя третьего лица) в расчетах за приобретенные им товары (работы, услуги) суммы налога, вычетам подлежат суммы налога, фактически уплаченные налогоплательщиком, которые исчисляются исходя из балансовой стоимости указанного имущества (с учетом его переоценок и амортизации, которые проводятся в соответствии с законодательством Российской Федерации), переданного в счет их оплаты (пункт 2 статьи 172 НК РФ - в ред. Федерального закона от 22 июля 2005 г. N 119-ФЗ, вступает в силу с 1 января 2006 г. НК РФ).

При определении размера налоговой базы в соответствии с пунктом 2 статьи 210 настоящего Кодекса налогоплательщик имеет право на получение следующих социальных налоговых вычетов:

в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение в образовательных учреждениях, - в размере фактически произведенных расходов на обучение, но не более 38 000 рублей (подпункт 2 пункта 1 статьи 219 НК РФ).

Хозяйственные товарищества могут создаваться в форме полного товарищества и товарищества на вере (коммандитного товарищества) (пункт 2 статьи 66 ГК РФ). Товарищества с ограниченной ответственностью имели право на существование только до введения в действие части первой ГК РФ. Прим. авт.

Срок исковой давности по требованию о признании оспоримой сделки недействительной и о применении последствий ее недействительности составляет один год (пункт 2 статьи 181 ГК РФ - в ред. Федерального закона от 21 июля 2005 г. N 109-ФЗ).

Действительная стоимость доли участника общества соответствует части стоимости чистых активов общества, пропорциональной размеру его доли (пункт 2 статьи 14 Закона об ООО).

Члены совета по аудиторской деятельности утверждаются руководителем уполномоченного федерального органа по представлению аккредитованных профессиональных аудиторских объединений (пункт 3 статьи 19 Закона об аудиторской деятельности).

На субсчете 10-1 "Сырье и материалы" учитываются наличие и движение:

сырья и основных материалов (в том числе строительных - у подрядных организаций), входящих в состав вырабатываемой продукции, образуя ее основу, или являющихся необходимыми компонентами при ее изготовлении;

вспомогательных материалов, которые участвуют в производстве продукции или потребляются для хозяйственных нужд, технических целей, содействия производственному процессу; сельскохозяйственной продукции, заготовленной для переработки, и т.п. (Инструкция по применению Плана счетов. Счет 10).

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражаются по кредиту счета 43 "Готовая продукция" и дебету соответствующих счетов дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию (Инструкция по применению Плана счетов. Счет 43).

Когда счет поставщика был акцептован и оплачен до поступления груза, а при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин против отфактурованного количества, а также если при проверке счета поставщика или подрядчика (после того, как счет был акцептован) были обнаружены несоответствие цен, обусловленных договором, а также арифметические ошибки, счет 60 "Расчеты с поставщиками и подрядчиками" кредитуется на соответствующую сумму в корреспонденции со счетом 76 "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты по претензиям") (Инструкция по применению Плана счетов. Счет 60).

Имущество, выделенное организацией указанным подразделениям, принимается на учет этими подразделениями с кредита счета 79 "Внутрихозяйственные расчеты" в дебет счета 01 "Основные средства" и др. (Инструкция по применению Плана счетов. Счет 79).

По кредиту счета 91 "Прочие доходы и расходы" в течение отчетного периода находят отражение. поступления в возмещение причиненных организации убытков - в корреспонденции со счетами учета расчетов (Инструкция по применению Плана счетов. Счет 91).

Для составления бухгалтерской отчетности. величина уставного (складочного) капитала принимается в оценке в рублях по курсу Центрального банка Российской Федерации, действовавшему на дату совершения операции в иностранной валюте, в результате которой активы и обязательства принимаются к бухгалтерскому учету.

Пересчет стоимости. уставного (складочного) капитала после принятия их к бухгалтерскому учету в связи с изменением курса иностранных валют по отношению к рублю не производится (пункты 9, 10 ПБУ 3/2000).

Информация об условных активах, раскрываемая в пояснительной записке к бухгалтерской отчетности организации, не должна содержать указания на степень вероятности или величину оценки условного актива (пункт 23 ПБУ 8/01).

Бухгалтерия это профессиональное занятие, для расчета и подсчета денежных средств или имущества нужен грамотный подход который приобретается годами трудовой пратикой. Зачем учиться на бухгалтера, если можно просто взять кредит под залог имущества и бысть спокойным.

Президент 3 июля подписал закон № 347-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации». Этим документом устанавливается предельное соотношение между уровнями средней заработной платы руководящего состава и рядовых работников учреждений государственного и муниципального подчинения.

В перечень организаций, которых касаются вносимые поправки о предельном уровне соотношения средней заработной платы руководства и работников, также вошли унитарные предприятия (включая казенные), государственные внебюджетные фонды и территориальные фонды обязательного медицинского страхования, государственные корпорации, государственные компании и хозяйственные общества, более 50% акций (долей) в уставном капитале которых находится в государственной или муниципальной собственности.

Госдума приняла законопроект «О внесении изменения в Трудовой кодекс Российской Федерации в части особенностей регулирования труда лиц, работающих у работодателей – субъектов малого предпринимательства, которые отнесены к микропредприятиям»

Законопроект, несмотря на такое длинное и громкое название, коротенький и особой пользы микробизнесу не обещает.

Формирование профиля должности

на основе стратегических и текущих целей организации

Правильная постановка задачи при поиске персонала организации является фактором, предопределяющим подбор методов оценки. Это вопрос стратегии и выстраивания организации на много лет вперед.

Информация о требованиях к кандидату на вакантную должность требуется структурированная, сведенная в единую систему критериев и требований (профессиональных и личностных) к будущему сотруднику, учитывающую при этом корпоративные установки компании относительно персонала, кадровой политики, особенности рабочего места.

Профиль — это описание компетенций, опыта, а также анкетных данных, необходимых для выполнения данной работы в данной организации. Компетенции подразумевают как индивидуально-личностные характеристики (например, стрессоустойчивость, склонность к командной работе, креативность и др.), так и навыки (например, умение вести переговоры или составлять бизнес-план).

Важный момент: тот или иной этап развития бизнеса требует людей разных типов. Для пояснения привлечем портфельные матрицы Бостонской консультационной группы. На этапе «звезды», когда бизнес активно растет, развивается, расширяется, требует постоянных вложений и новых подходов, нужны люди креативные, инициативные, умеющие быстро принимать нестандартные решения. На этапе же «дойной коровы», когда бизнес стабилен, хорошо структурирован и требует, в первую очередь, поддержания и системного подхода, нужны люди стабильные, хорошо орга-низованные, склонные к соблюдению процедур, а не к изменению их. То же самое можно говорить о разных требованиях к людям в зависимости от того, какой тип корпоративной культуры мы намерены строить или поддерживать. Таким образом, первое, с чего следует начать, — это определение стратегий развития организации в целом и человеческих ресурсов в рамках этой стратегии.

Таким образом, только на основании сформированных и осознанных стратегий составляется профиль должности будущего кандидата — первый шаг в процессе подбора и оценки персонала.

При составлении профиля учитываются два основных положения:

1. Особенности корпоративной культуры (команды).

2. Особенности выполняемой работы и среды, в которой она выполняется.

Часть, включающая ожидания от нового сотрудника в соответствии с корпоративной культурой компании, а также соответствие ценностей и взглядов сотрудника ценностям компании яв¬ляются наиболее важными при составлении профиля. Исходя из этого, профиль может включать в себя следующие моменты:

• предпочитаемые отношения в коллективе, действия в конфликте, отношение к работе в команде;

• при каком стиле руководства сотрудник наиболее эффективен, к каким вертикальным отношениям наиболее склонен;

• какие ценности считает наиболее важными;

• каким образом и в каком направлении кандидат планирует

дальше развиваться;

• предпочтения к организации рабочих отношений, в каких

условиях наиболее эффективен.

Самая плачевная и обидная ситуация, когда хороший сотрудник приходит на работу в хорошую компанию и в скором времени покидает ее из-за того, что он и компания, будучи хорошими по отдельности, просто не подходят друг другу. Составление профиля и оценка сотрудника в соответствии с ним помогут нам снизить риск возникновения подобной ситуации. Данный профиль может быть основан на ценностях и культуре организации, взгля¬дах руководителя, существующих традициях, с одной стороны, и на требованиях к выполняемой работе, с другой.

Перед тем как составлять профиль, важно определиться, кто именно примет участие в данном процессе и принятии решения. В формировании профиля обязательно должны принимать участие непосредственный руководитель того сотрудника, которого предполагается найти, и менеджер по персоналу. Каждый из них внесет свой вклад: руководитель лучше представляет себе текущие задачи, менеджер по персоналу — общие тенденции в компании и ситуацию на рынке труда. Когда же речь идет о тех аспектах профиля, которые важны с точки зрения системы ценностей компании, желательно, чтобы в их определении участвовал весь топ-менеджмент.

При этом надо договориться о терминах и едином понимании задач. В ином случае участники процесса будут говорить на разных языках. Одним из способов оптимизации такого процесса является тренинг для всех его участников, что позволяет добиться общего понимания не только целей и задач, но и методов оценки людей.

Оптимально, когда в компании хорошо разработана та часть профиля, которая отражает корпоративные ценности и нормы. Участие в составлении этой части профиля должны принять все или большинство руководителей. Это могут быть:

• факторы приоритетов при принятии решений (например, всегда приоритетно стремление к разрешению конфликта, нежели к его избеганию);

• определенные ожидания по предпочитаемому стилю руководства;

• основные мотивации (например, тот факт, что оптимальный кандидат должен быть ориентирован на командную работу и коллектив или, наоборот, предпочитать работу в рамках самостоятельных проектов);

• честность и лояльность (опять-таки, в разных бизнес-сре¬дах разные предпочтения) и многое другое.

Один из самых простых путей составления этой части профиля — проведение опроса руководителей, где их просят:

а) выбрать из предложенного списка компетенций и ценностей то, что ОБЯЗАТЕЛЬНО для будущего сотрудника компании, и проранжировать значимость остальных факторов;

б) выбрать из предложенного списка компетенций то, что им больше всего нравится в уже работающих сотрудниках;

в) выбрать те факторы, которые в наибольшей степени не устраивают в уже работающих сотрудниках.

На основе этих данных будет составлен профиль.

Если у вашей компании есть миссия, система ценностей или что-то подобное (имеются в виду реально действующие правила принятия решений, а не просто написанные лозунги), то имеет смысл сверить с этими документами получившийся профиль.

Остальная часть профиля базируется на следующих факторах:

• работа, при которой сотруднику реально предстоит выполнять что-то, и компетенции, требуемые на данной должности.

Рассмотрим два относительно сходных случая: торговый представитель, в задачи которого входит поддерживать контакты с розничной се¬тью, отслеживать товарный запас и предоставлять клиенту точную информацию вовремя, и торговый представитель, который должен будет искать новых клиентов и создавать саму сеть. При одних и тех же требованиях корпоративной культуры компании в первом случае ведущими компетенциями будут аккуратность, исполнительность, детальность и склонность к повторяющимся действиям, а во втором — инициативность, уверенность в себе, стрессоустойчивость, креативность и настойчивость. Требования к коммуникативности и умению работать с конфликтами будут объединяющими для обеих вакансий. Если же мы поменяем местами (случайно, по недомыслию) эти компетенции или составим их универсально для всех торговых представителей, то резко возрастает количество ошибок при наборе персонала;

• специфика внутрифирменных взаимодействий и стиля руководства.

Демократический или авторитарный стиль руководства требуют разных особенностей и компетенций от сотрудников. Если при авторитарном будет очень важно правильно оценить степень управляемости и исполнительность, то при демократическом стиле значительно важнее ини-циативность и умение работать в команде.

• специфика коллектива и личности руководителя.

В данном случае очень большую роль будут играть совместимость людей и их способность к взаимодополнению. Например, если в отделе большинство людей ориентированы на отношения (для них важно, чтобы на работе можно было не только работать, но и получить моральную поддержку), то и искать нужно человека подобного типа. Другой пример: если руководитель достаточно внимателен к деталям, то «глобальный» подчиненный может вызывать раздражение и про¬изводить впечатление не слишком мотивированного и аккуратного человека.

Остановимся на общих правилах составления профиля.

Правило первое: каждая компетенция должна быть сформулирована предельно конкретно.

Очень часто в описании требований к кандидату можно встретить такую формулировку, как «коммуникабельность, или комму¬никативные навыки». На самом деле это не совсем правильно. Из приведенной ниже табл.1 становится ясно почему.

Итак, первым шагом удалось выделить составляющие, которые, несомненно, входят в понятие коммуникабельности. Они по¬лучились очень разные, зачастую совсем или почти не пересекающиеся друг с другом. А теперь посмотрим, какие из этих компе¬тенций являются необходимыми, желательными или безразлич¬ными для разных видов работы (табл. 2).

Конечно, все перечисленные компетенции можно для указанных должностей записать в необходимые, только в этом случае мы либо не найдем таких людей, либо они будут незамотивированы, так как часть их реальных навыков не будет постоянно использо¬ваться. Интересно, что, если мы будем искать торгового предста-

Правило третье: каждая компетенция, указанная в профиле, должна иметь свой «измеритель». Собственно, это техники и методики оценки кандидатов, и этой теме должно быть уделено максимально времени. Правильно составленный профиль — это, безусловно, первый и очень важный шаг, но никакой правильный профиль не поможет нам, если мы «забудем» подобрать к нему инструменты оценки людей с четкими измерителями и параметрами. Разработка соответствующего оценочного инструментария становится следующим крупным шагом, формирующим стратегию компании в области поиска «своего» персонала.

На основании всех перечисленных выше моментов мы можем приступить к формированию профиля должности конкретного специалиста. Важно помнить, что профиль индивидуален для каж¬дой компании, хотя и имеет общие особенности, исходя из специфики работы как таковой.

В табл.4 приведен профиль одной из вакансий, характерных для медицинского бизнеса (продажи и продвижение медицинского оборудования и расходных материалов).

Профиль компетенций специалиста по продукции медицинского назначения