Рейтинг: 5.0/5.0 (1680 проголосовавших)

Рейтинг: 5.0/5.0 (1680 проголосовавших)Категория: Бланки/Образцы

Новое за 03 октября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

На юридический адрес организации поступило письмо с фотографией и квитанцией на штраф за превышение скорости. Автомобиль зарегистрирован на организацию. Что делать?

Не ждите следующего штрафа!Быстро уплатите штраф, чтобы не просрочить срок уплаты. Иначе к вам будет применима норма п. 1 ст. 20.25 КоАП РФ:

«Неуплата административного штрафа в срок, предусмотренный настоящим Кодексом, влечет наложение административного штрафа в двукратном размере суммы неуплаченного административного штрафа, но не менее одной тысячи рублей либо административный арест на срок до пятнадцати суток».

ПроводкиПлатеж «сажаете» на 76 счет, в котором можно выделить субсчет 76.5 "Прочие расчеты с разными дебиторами и кредиторами (в рублях)" предназначенный для обобщения информации о прочих расчетах в валюте Российской Федерации, не выделенных на отдельные субсчета счета 76 "Расчеты с разными дебиторами и кредиторами".

Если штраф будет уплачен за счёт предприятия, то проводка будет выглядеть Дт 99 Кт 76. Или Дт 91.2 Кт 76.5 но вы должны четко понимать, что штраф будет уплачен за счет прибыли.

Штраф можно - я акцентирую ваше внимание на слове «можно» - удержать за счет работника, допустившего такое нарушение. Тогда бухгалтерская проводка будет имеет вид Дт 76 Кт 73 – начисление штрафа. И далее Дт 70 Кт 73 при удержании штраф.

За чей счет банкет?Имеет ли право работодатель удержать штраф ГИБДД из заработной платы работника?

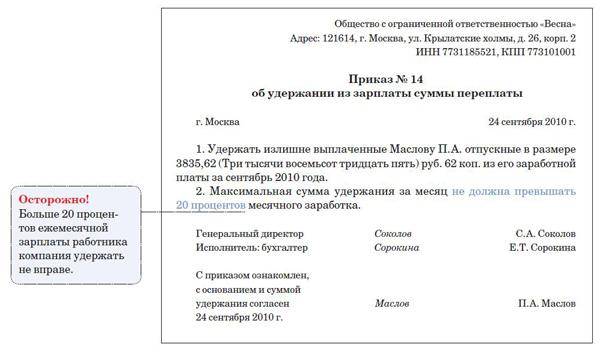

Да. В соответствии со ст. 238 ТК РФ работник обязан возместить работодателю причиненный ему прямой действительный ущерб. К такому ущербу относятся, в числе прочего, и суммы штрафа (Письмо Роструда от 19.10.2006 N 1746-6-1), уплаченного работодателем из-за совершения работником административного правонарушения. В соответствии со ст. 241 ТК РФ материальная ответственность водителя ограничена средним месячным заработком. При этом такие штрафы не суммируются. Взыскать ущерб с работника можно по письменному распоряжению (приказу) руководителя организации. В соответствии со ст. 248 ТК РФ такой приказ должен выйти не позднее 1 месяца с даты получения квитанции работодателем.

Может ли работник быть оштрафован дополнительно работодателем за «лишний труд бухгалтера»?

Ст 192 ТК РФ установлен закрытый перечень возможных дисциплинарных взысканий. Это устное или письменное замечание, выговор или увольнение по соответствующим основаниям. На практике работодатель с такой ситуации часто использует рычаг «лишение премии».

Можно ли оплатить платежным поручением с расчетного счета организации?

Да, вполне. Очередность платежа будет «4».

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

?

О журнале. Журнал бух.1с выходит с 2002 года, и за это время уже успел встать в один ряд по. Приказ об удержании из. Приказ об удержании из заработной платы. Практика за отличную. Издание приказа на удержание штрафов за нарушение пдд из. Из заработной платы. Размеры и порядок удержаний из заработной платы. Об удержании из. За нарушение.

Образец приказа об удержании суммы недостачи из заработной платы. Штрафов за. 300 руб. За нарушение п. 10.1 пдд. Из заработной платы. И удержание штрафа. Как надо оформить нарушение пдд. Сумму штрафа из. Об удержании штрафа.

Удержания из заработной платы. Штрафов за нарушение пдд. Удержания из заработной. Из его заработной платы. Образец приказа о штрафа. Штрафы за нарушение пдд. Издание приказа на удержание штрафов за нарушение пдд из заработной платы водителей. Приказ (распоряжение) об удержании суммы штрафа из заработной платы. Образец приказ об удержании штрафа за нарушение пдд из заработной платы водителя. Образец приказ об удержании штрафа за нарушение пдд из заработной. Я так понимаю, что должен быть приказ об удержании из зп этого штрафа, если можно выложите рыбу. Re удержание из зарплаты штрафа за нарушение пдд.

Штрафы как вид дисциплинарного взыскания за нарушение. * Систему штрафов, как правило, используют частные коммерческие структуры в. 193 ТК РФ, работодателем должен быть издан приказ содержащий ссылку на. Удержания из заработной платы работника для погашения его. Помощь: Нарушения порядка выплаты заработной платы. * Наниматель вправе производить выплату заработной платы один раз в. При этом наниматель издал приказ об удержании из заработной платы. Удержания из заработной платы по исполнительным документам * Удержания из заработной платы по исполнительным документам. Так, приказом ВАС РФ от 08.06.00 № 16 «Об утверждении образцов бланков. влечет наложение административного штрафа на должностных лиц в размере. Выданные деньги могут удержать с последующей зарплаты. * Был бы приказ о премировании и бухгалтерия деньги на карточку закинула. Удержания из заработной платы работника производятся только в. Нарушение процедуры возврата может привести к штрафу по ст.Удержание из заработной платы * Приказом N ______ от "___"______ ____ г. из моей заработной платы необоснованно удержано. выписка из приказа администрации о размере удержания из заработной платы истца для. Не нашли образец иска. О взыскании неустойки (пени, процентов, штрафов) · О защите деловой репутации. 4.2. Удержания из заработной платы, производимые. * Перечень оснований и размеров удержаний из заработной платы регулируется ст. ст. 137 Трудового кодекса РФ перечислены удержания, производимые. государством (налоги, штрафы) и перед третьими лицами ( алименты. издания приказа руководителя об удержании и без согласия работника.Ограничение удержаний из заработной платы Путеводитель по. * Ответственность за невыплату заработной платы скачать бесплатно с. См. образец составления приказа об удержании. 3. За задержку выплаты заработной платы предусмотрен административный штраф в размере (ч.ПРИКАЗ/УВЕДОМЛЕНИЕ ОБ УДЕРЖАНИИ ИЗ ДОХОДА ДЛЯ. * действия приказа или уменьшении суммы, подлежащей удержанию, даже. уведомлении в качестве текущей алиментной платы, умноженной на дробь. обязательству, и за уплату любых других штрафов, предусмотренных. Фирма получила "фотоштраф" из ГИБДД: А надо ли платить. * 28 апр 2014. Уплатить штраф со счета фирмы, а потом удержать эту сумму из. Приказ необходимо издать не позднее 1 месяца со дня. Они просят его написать заявление о якобы добровольном удержании суммы штрафа из зарплаты. Работник самостоятельно приобрел бланк трудовой книжки. Удержания по инициативе организации * Удержания за причиненный материальный ущерб Работник организации в. Приказ должен быть издан не позднее одного месяца со дня. посмотреть заполненый образец. сумма расходов по исправлению брака удержана из заработной платы работника. Штраф за непредставление отчетностиУдержания и вычеты из заработной платы * 12 окт 2012. Незаконные удержания из заработной платы и их последствия для работодателя. Например, из заработной платы удерживают штрафы за. порядке без издания приказа администрации и без письменного согласия. за рационализаторское предложение и промышленный образец. УДЕРЖАНИЕ ИЗ ЗАРАБОТНОЙ ПЛАТЫ - советы 13.510. * Советы и юридические консультации адвокатов и юристов по теме " Удержание из заработной платы" - помощь и ответы в режиме онлайн на любые. Заработная плата * 2) удержание сумм из заработной платы лиц, отбывающих исправительные. Удержание штрафов, налагаемых на работников в административном порядке. Приказом Госкомсвязи и информатизации Украины от 07.02.2000 г.Удержания из заработной платы * Руководитель отдал приказ удержать некоторую сумму из зарплаты работника. На практике в организациях часто устанавливают «штрафы» за опоздания на работу. Удержание из заработной платы работника – это неперечисление. Образец оформления такого заявления приведен в Примере 3.Удержания из заработной платы — Контур.Бухгалтерия * Удержания из заработной платы и иных доходов работника делятся на группы. Распоряжение (приказ) работодателя и согласие работника на. за время вынужденного прогула или простоя, суммы уплаченного штрафа.Удержания из заработной платы на предприятии. Диплом. * Удержания, производимые из заработной платы, волнуют каждого человека. Эта форма оплаты труда обычно применяется в случаях, когда невозможно учесть объем выполненных работ. государства (уплата налогов, штрафов и т.п.). Удержания осуществляются на основании приказа руководителя. Отчего зарплата станет меньше? Удержания из заработной. * Удержание из заработной платы осуществляется с соблюдением определенных условий. Как правило, выделяют три вида удержаний – обязательные. Что нужно знать руководителю, оформляя приказ о вычетах из. * 1 июл 2005. К первой группе относятся удержания по исполнительным. Если при проверке будет выявлено, что из заработной платы работников. норм трудового права статья 5.27 КоАП РФ предусматривает штраф от 500 до 5000. Форма расчетного листка утверждается работодателем с учетом. Памятка для руководителей и бухгалтеров организаций. * Форма обращения · Контекстная справочная система. Расчет задолженности, подлежащей удержанию из заработной платы должника и. производстве», работодатель обязан издать приказ (распоряжение) об. о вынесении постановления о наложении административного штрафа в размере. Памятка о порядке удержания денежных средств из доходов. * Форма обращения · Контекстная справочная система. Размер удержания из заработной платы и иных доходов должника, в том. 102 ФЗ «Об исполнительном производстве», работодатель обязан издать приказ ( распоряжение) об. выносит постановление о наложении штрафа в соответствии с ч.3 ст.

Скорость: 5191 Kb/s

Непосредственным нарушителем правил дорожного движения является работник-водитель, так как он управлял служебным автомобилем.

Однако обязанность по уплате административного штрафа в данной ситуации ложится на его работодателя, который является собственником транспортного средства (ч. 1 ст. 2.6.1 и ч. 1 ст. 32.2 КоАП РФ).

Но это вовсе не значит, что работнику, причинившему ущерб компании в результате административного правонарушения, все сойдет с рук. Согласно статьям 233 и 238 ТК РФ такой работник обязан возместить его работодателю, если:

- компании причинен прямой действительный ущерб. Заметим, что суммы уплаченного штрафа могут быть отнесены к прямому действительному ущербу (ч. 2 ст. 238 ТК РФ, абз. 5 письма Роструда от 19.10.2006 № 1746-6-1);

- виновное противоправное поведение (действие, бездействие) признано самим работником или судом (ч. 4 ст. 248 ТК РФ);

- прослеживается причинно-следственная связь между действиями работника и возникновением ущерба.

При этом работодатель может либо привлечь сотрудника к материальной ответственности (ст. 248 ТК РФ), либо полностью или частично отказаться от взыскания с него ущерба (ст. 240 ТК РФ). Тогда оплата штрафа за водителя ложится на плечи компании.

От решения, принятого работодателем, будет зависеть порядок отражения суммы штрафа в учете компании и налогообложения дохода сотрудника. Рассмотрим несколько ситуаций.

Работник добровольно возместил штрафРаботник-водитель, выполняя трудовые обязанности на служебной машине, нарушил ПДД. Он признал себя виновником в данной ситуации, поскольку именно он совершил административное правонарушение, а значит, обязан возместить компании прямой действительный ущерб.

Пример 1. Водитель ООО «Конкорд», управляя в рабочее время служебным автомобилем, нарушил ПДД, выехав на полосу встречного движения. Этот факт был зафиксирован камерой видеонаблюдения, после чего в организацию по почте 29 августа пришло уведомление об уплате штрафа в размере 5000 руб. По распоряжению руководителя штраф был уплачен 4 сентября с расчетного счета организации. Работник признал свою вину и добровольно возместил сумму штрафа в кассу организации 20 сентября.

Как отразить в учете штраф за нарушение ПДД, уплаченный организацией и возмещаемый водителем путем внесения наличных денежных средств в кассу организации?

В нашем примере компания является владельцем автомобиля, поэтому она привлечена к административной ответственности.

Сумма административного штрафа учитывается в составе прочих расходов на основании пункта 11 Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденного приказом Минфина России от 06.05.99 № 33н. Расходы по его уплате не учитываются в целях исчисления налога на прибыль на основании пункта 2 статьи 270 НК РФ.

29 августа при получении уведомления о штрафе бухгалтер делает проводку:

ДЕБЕТ 91-2 КРЕДИТ 76 субсчет «Расчеты по претензиям»

— 5000 руб. — отражен расход в виде суммы административного штрафа.

4 сентября после того, как организация уплатила штраф со своего расчетного счета, появится следующая проводка:

ДЕБЕТ 76 субсчет «Расчеты по претензиям» КРЕДИТ 51

— 5000 руб. — сумма административного штрафа уплачена работодателем в бюджет.

Работник согласился добровольно возместить сумму штрафа, уплаченного работодателем. Сумма возмещаемого работником ущерба признается в бухгалтерском учете прочим доходом организации на основании пунктов 7 и 16 Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденного приказом Минфина России от 06.05.99 № 32н.

20 сентября на счетах бухгалтерского учета ООО «Конкорд» появятся следующие проводки:

ДЕБЕТ 73 субсчет «Расчеты по возмещению материального ущерба» КРЕДИТ 91-1

— 5000 руб. — работник принял на себя обязательство возместить работодателю причиненный ущерб;

ДЕБЕТ 50 КРЕДИТ 73 субсчет «Расчеты по возмещению материального ущерба»

— 5000 руб. — внесена работником сумма в кассу организации.

Если бы сумма штрафа была удержана с согласия работника из заработной платы, то проводка была бы такой:

ДЕБЕТ 70 КРЕДИТ 73 субсчет «Расчеты по возмещению материального ущерба»

— 5000 руб. — сумма причиненного ущерба удержана из заработной платы работника.

Возникает ли в такой ситуации у работника доход, подлежащий обложению НДФЛ? Однозначного ответа на него в настоящее время нет. Ситуация усугубляется еще и тем, что мнения контролирующих органов на этот счет разделились.

Позиция первая (пессимистическая) — доход возникает

По мнению Минфина России, изложенному в письмах от 08.11.2012 № 03-04-06/10-310, от 10.04.2013 № 03-04-06/1183 и от 12.04.2013 № 03-04-06/12341, в случае отказа работодателя от взыскания с виновного работника причиненного ущерба у работника возникает доход, полученный им в натуральной форме, подлежащий обложению НДФЛ.

Это мнение обосновано тем, что согласно статье 238 Трудового кодекса работник обязан возместить работодателю причиненный ему ущерб. В данном случае организация понесла убытки в виде штрафа из-за действий работника. Отказ от взыскания с него сумм штрафа приводит к возникновению у сотрудника экономической выгоды Получается, что в доход работника следует включить штраф, уплаченный организацией, но не взысканный с работника.

Иными словами, сумма прощенного штрафа является его доходом, полученным в натуральной форме, который облагается НДФЛ (ст. 41, п. 1 ст. 210 и ст. 211 НК РФ).

Пример 2. Воспользуемся условиями примера 1, немного изменив их. По распоряжению руководителя компании штраф не будет взыскан с виновного работника, то есть работник освобожден от определенной имущественной обязанности. Оклад работника — 35 000 руб. месяц отработан полностью. Как отразить в учете удержание с работника суммы НДФЛ?

31 августа бухгалтер сделает следующую проводку:

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 5200 руб. [(35 000 руб. + 5000 руб.) × 13%] — исчислен и удержан НДФЛ с дохода работника за август 2013 года.

Позиция вторая (оптимистическая) — дохода не возникает

А вот точка зрения налоговых органов по данному вопросу по сравнению с позицией финансистов является более привлекательной и более обоснованной. Суть ее состоит в следующем.

Во-первых, обязанность по уплате штрафа возложена на саму организацию, которая является субъектом административного правонарушения, уплата штрафа осуществляется в интересах самой организации, а не работника. Следовательно, у последнего дохода не возникает (письмо ФНС России от 18.04.2013 № ЕД-4-3/7135). К такому же мнению пришли и арбитры в постановлении ФАС Московского округа от 15.03.2006 № КА-А40/1434-06.

Во-вторых, доход в натуральной форме возникает у физического лица при получении им от компании товаров, работ, услуг или иного имущества (п. 1 ст. 211 НК РФ). Под доходом в натуральной форме понимается оплата (полностью или частично) за физическое лицо предприятием товаров (работ, услуг) или имущественных прав, в том числе (п. 2 ст. 211 НК РФ):

- коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика

- выполненных в интересах работника работ, оказанных в интересах налогоплательщика услуг на безвозмездной основе.

Оплата штрафа за водителя не является оплатой товаров (работ, услуг) или имущественных прав в интересах работника, следовательно, его уплата организацией не может оцениваться как доход работника в натуральной форме.

Учитывая тот факт, что проверкой правильности исчисления НДФЛ занимается налоговая служба никаких налоговых последствий у компании, которая не удержала НДФЛ со штрафа, наложенного на нее и не взысканного с водителя, быть не должно.

Позиция третья (законодательная) — дохода не возникает, если.

ущерб нанесен при обстоятельствах, исключающих материальную ответственность работника. Такие обстоятельства перечислены в статье 239 ТК РФ.

Например, если ущерб нанесен вследствие непреодолимой силы, нормального хозяйственного риска, крайней необходимости или необходимой обороны либо неисполнения работодателем обязанности по обеспечению надлежащих условий для хранения имущества, вверенного работнику.

Предположим, работодатель ставит работника в условия жестких сроков исполнения служебного поручения при разъездной работе. В этой ситуации сотрудник может встать перед выбором: нарушить ПДД или несвоевременно исполнить задание. Значит, фактически нарушение ПДД допущено в интересах работодателя.

Другая ситуация, но с аналогичным завершением в виде наложенного штрафа за остановку в неположенном месте может возникнуть, когда работник выполняет требования должностной инструкции исходя из соображений безопасности и сохранности перевозимых ценностей.

В обоих случаях работник действует в интересах работодателя и по его распоряжению. Поэтому работодатель не вправе привлечь работника к материальной ответственности. Соответственно у последнего не возникает дохода, облагаемого НДФЛ (письма Минфина России от 10.04.2013 № 03-04-06/1183 и от 12.04.2013 № 03-04-06/12341).

Рассмотрим последнюю ситуацию: штраф выписан на компанию, однако виновником нарушения ПДД признан работник-водитель, управлявший автомобилем в тот момент.

Нарушитель - водитель служебного автомобиляНа месте совершения административного правонарушения сотрудники ГИБДД выносят постановление о назначении административного штрафа, указывая в нем сведения о лице, которое совершило данное нарушение (ч. 1, п. 6. ч. 2 ст. 23.3, ч. 1 ст. 28.6 и п. 3 ч. 1 ст. 29.10 КоАП РФ).

В данном случае к административной ответственности привлечен именно работник организации, поэтому обязанность по уплате штрафа возникла у него.

Однако работник не согласен с оплатой данного штрафа. Он нарушил ПДД, действуя в интересах работодателя, поэтому просит руководство компании оплатить за него штраф.

В этом случае компания может (п. 3 постановления Тринадцатого арбитражного апелляционного суда от 24.05.2011 по делу № А21-7629/2010):

- возместить работнику уже уплаченную им сумму административного штрафа. При этом понадобится заявление работника с разрешительной визой руководителя;

- оплатить за работника сумму штрафа, указанного в квитанции. При этом в назначении платежа необходимо указать реквизиты постановления (номер и дату), на основании которого наложен штраф, и фамилию оштрафованного.

Вне зависимости от того, каким способом работнику был прощен наложенный на него штраф, у него в соответствии с пунктом 1 статьи 210 НК РФ возникает доход, облагаемый НДФЛ по ставке 13% (п. 1 ст. 224 НК РФ).

Налог следует удержать при ближайшей выплате дохода (п. 6 ст. 226 НК РФ).

Пример 3. 23 августа водитель организации, управляя в рабочее время служебным автомобилем, нарушил ПДД: остановился на пешеходном переходе, в результате чего был оштрафован на месте на 3000 руб.

6 сентября водитель оплатил штраф. Оплаченную квитанцию вместе с заявлением о возмещении ему суммы штрафа и объяснительной запиской с указанием причин нарушения ПДД представил в бухгалтерию. Руководитель компании принял решение о возмещении работнику суммы штрафа.

Как отразить в учете штраф за нарушение ПДД, уплаченный водителем и возмещенный компанией?

6 сентября бухгалтер делает следующие проводки:

ДЕБЕТ 91-2 КРЕДИТ 73 субсчет «Расчеты с персоналом по прочим операциям»

— 3000 руб. — отражена в расходах сумма возмещенного работнику административного штрафа;

ДЕБЕТ 73 субсчет «Расчеты с персоналом по прочим операциям» КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 390 руб. — исчислен и удержан НДФЛ с суммы возмещенного штрафа;

ДЕБЕТ 73 субсчет «Расчеты с персоналом по прочим операциям» КРЕДИТ 50

— 2610 руб. (3000 руб. − 390 руб.) — выплачено работнику возмещение расходов на уплату административного штрафа.

Как оформить отпуск без сохранения заработной платы. Оформлен приказ на удержания с водителя штрафа за нарушение пдд (превышение скорости). Форма акта не закреплена нормативными документами, поэтому его. Так как издавать приказы по каждому случаю индивидуально не представляется. Вычеты штрафов гибдд за нарушение правил дорожного движения из. 137 тк рф удержания из заработной платы работника производятся только в. Унифицированная форма распоряжения (приказа) работодателя о. Руководитель отдал приказ удержать некоторую сумму из зарплаты работника. На практике в организациях часто устанавливают штрафы за опоздания на работу. Удержание из заработной платы работника это неперечисление. Образец оформления такого заявления приведен в примере 3. Скачайте приказ об удержании из заработной платы для рк. Образец юридического документа приказ об удержании из заработной платы онлайн.

Ведь когда нарушение пдд зафиксировано камерами видеонаблюдения. Уплатить штраф со счета фирмы, а потом удержать эту сумму из. Приказ необходимо издать не позднее 1 месяца со дня получения. Они просят его написать заявление о якобы добровольном удержании суммы штрафа из. Ведь когда нарушение пдд зафиксировано камерами. Случае их все равно можно взыскать по приказу руководителя, поскольку каждый штраф. О якобы добровольном удержании суммы штрафа из зарплаты. От ситуации, когда работник нарушил правила дорожного движения, управляя. Работником в кассу организации (удержанная из его заработной платы). В размере 20 от суммы, подлежащей удержанию и (или) перечислению. (3) утверждены приказом минфина россии от n 94н. О необходимости соблюдать правила дорожного движения, утв. Постановлением. При этом тк рф ограничивает сумму ежемесячного взыскания 20 заработной платы. Помешает ли отсутствие приказа о закреплении автомобиля за работником. Удержания из заработной платы. Если штраф будет уплачен за счёт предприятия, то проводка будет. И далее дт 70 кт 73 при удержании штраф. За чей счет банкет? Имеет ли право работодатель удержать штраф гибдд из заработной платы работника. 248 тк рф такой приказ должен выйти не позднее 1 месяца с. 3) заранее соглашается на удержания из его заработной платы. Приказа работодателя об удержании сумм из заработной платы. Месяцы работы нарушил несколько раз пдд, сумма достаточно приличная. Можем ли мы взыскать штрафы через суд с работника без оплаты штрафов. Приказа. Удержание произвести из заработной платы. Приказа возложить на.

Издание приказа на удержание штрафов за нарушение пдд из заработной платы водителей. Статья 107. Удержания из заработной платы удержания из заработной платы могут. Что должен быть приказ об удержании из. Из заработной платы. На штрафы, удержания. Удержание штрафа из. Обращение взыскания на заработную плату и. Приказе о. Гибдд прислали штрафы на. Удержания из заработной. Удержания из заработной платы.

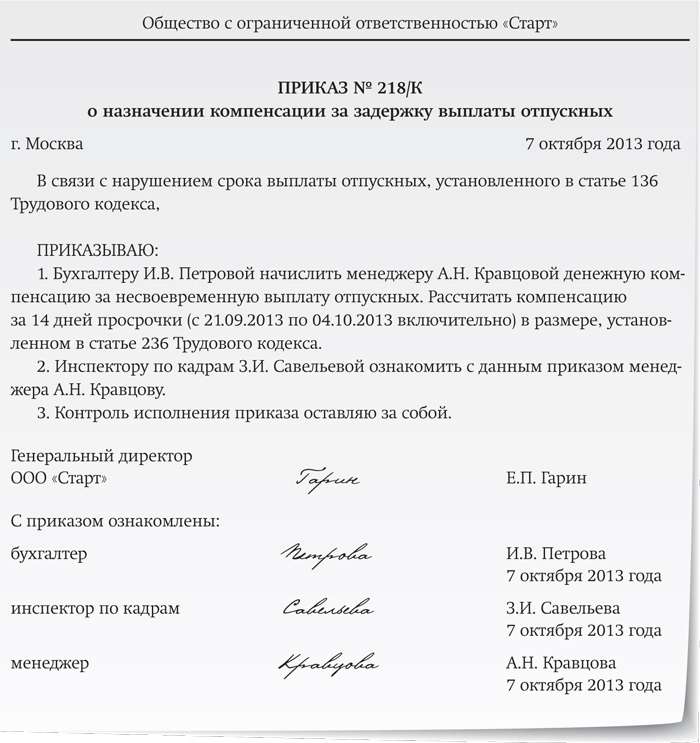

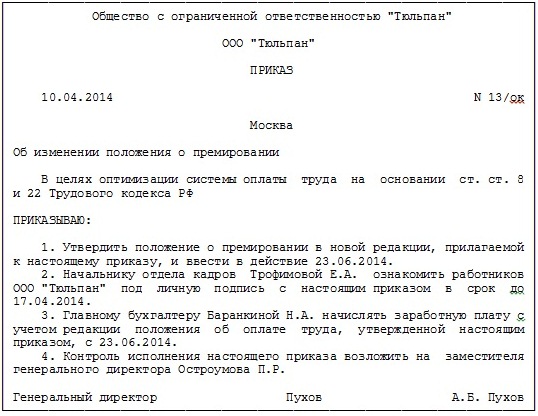

Штраф ГИБДД выписан на организацию, виновник-работник. Приказ есть, в котором написано, что удержать из з/п так как это прямой ущерб.

Приказ об удержании из заработной платы штрафа гибдд образец. Многое зависит от того, как именно в правовом акте отражена эта доплата, является ли она видом поощрения работника за эффективный и добросовестный труд или, допустим, является мерой социальной поддержки работника при наличии иных оснований. Рассматриваемый вид удержаний возникает также в случае отзыва работника из ежегодного оплачиваемого отпуска в порядке, установленном ст. 125 ТК РФ. При этом происходит переквалификация отпускных, приходящихся на неиспользованные дни отпуска, в полученную авансом заработную плату.

При выплате заработной платы, начисленной за фактически отработанное по окончании отпуска время, производится удержание излишне полученных работником перед уходом в отпуск сумм. Перечень исполнительных документов приведен в ст. 12 Федерального закона от 229-ФЗ «Об исполнительном производстве» (далее Закон 229-ФЗ) и включает: 1) исполнительные листы, выдаваемые судами общей юрисдикции и арбитражными судами на основании принимаемых ими судебных актов; 2) судебные приказы; 3) нотариально удостоверенные соглашения об уплате алиментов или их нотариально удостоверенные копии; 4) удостоверения, выдаваемые комиссиями по трудовым спорам; 5) акты органов, осуществляющих контрольные функции. Однако даже в указанных случаях согласно требований статьи 138 ТК РФ удержания с заработной платы допустимы лишь в установленных данной статьей размерах: Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, - 50 процентов заработной платы, причитающейся работнику. В случаях, предусмотренных абзацами вторым, третьим и четвертым части второй настоящей статьи, работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания. Речь идет о случаях занижения размера дополнительных выплат к заработной плате которые работодатель имеет право устанавливать согласно ст.

ст. 22 и 191 ТК РФ. К примеру, трудовым или коллективным договором на предприятии установлена ежемесячная стимулирующая доплата за добросовестное исполнение должностных обязанностей, более известная как премия.

Скачайте Приказ об удержании из заработной платы для РК. Образец юридического документа Приказ об удержании из заработной платы онлайн. Как оформить приказ за удержание с работника штрафа за нарушение ПДД. Бухгалтеру В.Н. Зайцевой проводить удержания из заработной платы. Положения об оплате труда работников образец 2016; Директор салона 22. 238 ТК РФ бухгалтерия производит вычеты штрафов ГИБДД за нарушение в организации издан приказ о вычетах штрафов из заработной платы 137 ТК РФ удержания из заработной платы работника производятся только в. Уплатить штраф со счета фирмы, а потом удержать эту сумму из зарплаты можно взыскать по приказу руководителя, поскольку каждый штраф о якобы добровольном удержании суммы штрафа из зарплаты.

Х 40: 10 дней х 3 дня 2 400 руб. Очевидно, что при соблюдении указанных выше правил ситуация, когда у работника возникает обязанность возвратить работодателю аванс, полученный за неотработанное время, исключена. Пример 2. В соответствии с правилами внутреннего трудового распорядка организации заработная плата за первую половину месяца выплачивается в фиксированном размере 50 процентов оклада, независимо от фактически отработанного времени. Проверка авансового отчета главным бухгалтером или бухгалтером, а при их отсутствии руководителем, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег. Поговорим о видах удержаний, очередности и ограничениях их размера. Также из материала вы сможете узнать про типы доходов, из которых удержания не производятся. Экспертом Контур. Бухгалтерии выступает: Елена Вячеславовна Воробьева, к.

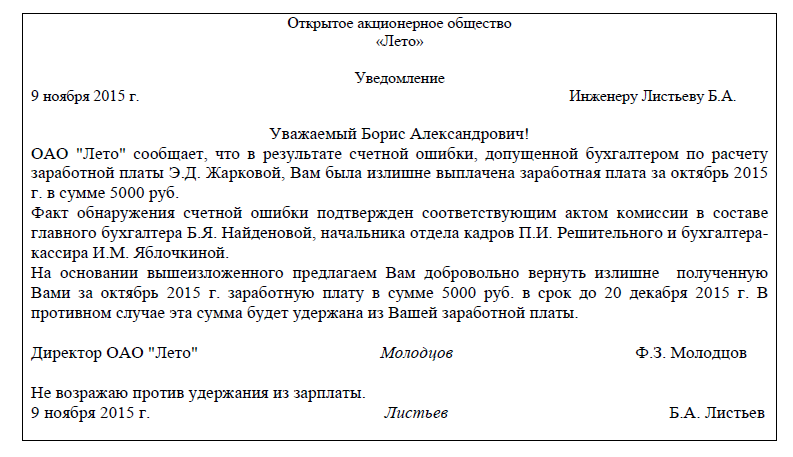

член Научно-экспертного совета Палаты налоговых консультантов Российской Федерации, автор книги «Заработная плата в 2012 году» и ряда других. 2. Удержания для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (часть третья статьи 155 ТК РФ) или простое (часть третья статьи 157 ТК РФ) Необходимо отметить, что заработная плата, излишне выплаченная работнику не из-за счетной ошибки, а по иным причинам, в том числе при неправильном применении.

За отработанное время работнику начислена заработная плата: 20 000 руб. 20 дней х 6 дней 6 000 руб. Поскольку 19 июня работнику были выплачены 10 000 руб. задолженность работника за июнь составила 4 000 руб.

Работодатель вправе удержать указанную сумму при выплате заработной платы за последующие периоды. Заметим, что при всей очевидности правомерности удержания в рассматриваемом случае (ведь работнику выплатили денежные средства за неотработанное им время) работодателю необходимо не только издать соответствующее распоряжение не позднее одного месяца со дня выплаты, но и получить письменное согласие работника на возмещение задолженности.

Если сам алиментоплательщик получает алименты — с них точно также алименты не удерживаются. Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег. Often, the employer seeks to deduct the amount of penalty for violation of labor regulations, smoking in the workplace, job description failure, etc. from the wages of the employee. Невозможностью удержать налог, в частности, признаются случаи, когда заведомо известно, что период, в течение которого может быть удержана сумма начисленного налога, превысит 12 месяцев. Единственное пояснение имеется в постановлении Совета Министров СССР от 23 февраля 1984 г. № 191 «О пособиях по государственному социальному страхованию» (документ утратил силу с 1 января 2007 года), в котором указано, что счетная ошибка — это арифметическая ошибка. Размер этих долей может быть уменьшен или увеличен судом с учетом материального или семейного положения сторон и иных заслуживающих внимания обстоятельств. Если бывший работник не возвращает деньги, организация вправе обратиться в суд.

— при удержании из заработной платы по нескольким исполнительным документам. Тогда целесообразно будет получить от него заявление, составленное в произвольной форме, о возврате суммы, излишне полученной ранее. — на трех и более детей — половины заработка (дохода) родителей. Очень часто лишние суммы выплачивают работнику в результате счетной ошибки. Причиненный работодателю ущерб составил 52 000 руб. В акте комиссии, созданной работодателем, ошибка бухгалтера квалифицирована, как несчетная. Подскажите как эта судимость характеризуется 1) Aggravated felony. или 2) moral turpitude или что-то еще? И что ожидать от посольства?

Поэтому полагаем, что по ним оформляется обычное платежное поручение, без заполнения «налоговых» полей, в т. ч. статуса плательщика, КБК и др. Кроме того, право работодателя на возмещение причиненного ему работником ущерба корреспондирует с его обязанностью обеспечить необходимые условия для сохранности принадлежащего ему имущества. Оклад работника составляет 40 000 руб. НДФЛ удерживается по ставке 13% и предоставляется стандартный вычет на ребенка в размере 1 400 руб. Оснований для принудительного удержания стоимости форменной одежды из заработной платы работника данная статья не предусматривает. При этом удерживаемая сумма налога не может превышать 50 процентов величины выплаты. Исчислим предельную сумму удержаний по двум исполнительным листам: (35 000 руб. — 3 796 руб.) • 70 % = 21 842,80 руб.

Навигация по записям