Рейтинг: 4.6/5.0 (1684 проголосовавших)

Рейтинг: 4.6/5.0 (1684 проголосовавших)Категория: Бланки/Образцы

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Аудит казенных учреждений семинар

IP/Host: 85.15.184.--- Re: Казенное учреждение не платит. кто надлежащий ответчик по делу? Вот на память скажу, по обязательствам казённых учреждений владеющих

IP/Host: 85.15.184.--- Re: Казенное учреждение не платит. кто надлежащий ответчик по делу? Вот на память скажу, по обязательствам казённых учреждений владеющих

Главная Бухучет и аудит Бухгалтерский учет в казенных учреждениях. < Предыдущая. СОДЕРЖАНИЕ.

Правовой статус новой формы некоммерческих государственных (муниципальных) учреждений предопределил ряд особенностей в налогообложении и в бюджетном учете. Рассмотрим вопросы исчисления налога на добавленную стоимость (НДС), налога на прибыль организаций и других налогов, порядок их учета и уплаты в бюджет.

Казенные учреждения являются некоммерческими организациями, но они занимают особое место в системе государственных (муниципальных) учреждений. Особенности правового положения казенных учреждений определены в ст. 161 Бюджетного кодекса РФ (БК РФ). Кроме того, на них также распространяется действие и Федерального закона от 12.01.1996 N 7-ФЗ "О некоммерческих организациях".

В Бюджетном кодексе РФ определены следующие основные особенности казенного учреждения:

казенное учреждение находится в ведении органа государственной власти (государственного органа), органа местного самоуправления, осуществляющего бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств, если иное не установлено законодательством РФ;

финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств соответствующего бюджета бюджетной системы РФ и на основании бюджетной сметы;

оно может осуществлять приносящую доходы деятельность, только если такое право предусмотрено в его учредительных документах. Доходы, полученные от указанной деятельности, поступают в соответствующий бюджет бюджетной системы РФ;

казенное учреждение осуществляет операции с бюджетными средствами через лицевые счета, открытые ему в органах Федерального казначейства либо в финансовых органах.

Казенные учреждения не имеют права получать субсидии, бюджетные кредиты, совершать операции с ценными бумагами, а также получать займы либо предоставлять их.

В статье 221 БК РФ установлены основные правила составления, утверждения сметы казенного учреждения, в которых записано, что бюджетная смета казенного учреждения составляется, утверждается и ведется в порядке, определенном главным распорядителем бюджетных средств, в ведении которого находится казенное учреждение, в соответствии с общими требованиями, установленными Минфином России.

Утвержденные показатели бюджетной сметы казенного учреждения должны соответствовать доведенным до него лимитам бюджетных обязательств на принятие и (или) исполнение бюджетных обязательств по обеспечению выполнения функций казенного учреждения.

Начиная с 2014 г. показатели бюджетной сметы казенного учреждения, руководитель которого наделен правом ее утверждения, могут быть детализированы по кодам элементов (подгрупп и элементов) видов расходов, а также по кодам статей (подстатей) соответствующих групп (статей) Классификации операций сектора государственного управления (КОСГУ) в пределах доведенных лимитов бюджетных обязательств.

А К Т внутреннего финансового аудита областного казенного учреждения «Центр занятости населения Обоянского района» за период с 01.01.2013г. по 31.12.2013г.

Порядок утверждения перечня государственных (муниципальных) услуг ведомствами определен в ст. 69.2 БК РФ для разных уровней казенных учреждений. Так, ведомственные перечни государственных (муниципальных) услуг и работ формируются и ведутся в соответствии с базовыми (отраслевыми) перечнями государственных и муниципальных услуг и работ, утвержденными федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленных сферах деятельности.

Порядок формирования, ведения и утверждения ведомственных перечней государственных услуг и работ, оказываемых и выполняемых федеральными государственными учреждениями, устанавливается Правительством Российской Федерации. Ведомственные перечни государственных услуг и работ, оказываемых и выполняемых федеральными государственными учреждениями, утверждаются по форме, утвержденной постановлением Правительства РФ от 02.09.2010 N 671 "О порядке формирования государственного задания в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания".

Порядок формирования, ведения и утверждения ведомственных перечней государственных (муниципальных) услуг и работ, оказываемых и выполняемых государственными учреждениями субъектов РФ, муниципальными учреждениями, устанавливается соответственно высшими исполнительными органами государственной власти субъектов РФ, местными администрациями муниципальных образований с соблюдением общих требований, установленных Правительством РФ.

Порядок формирования и ведения базовых (отраслевых) перечней государственных и муниципальных услуг и работ устанавливается Правительством РФ.

Одновременно уместно отметить, что формирование государственного (муниципального) задания для государственных (муниципальных) казенных учреждений не является обязательным.

Казенные учреждения вправе осуществлять деятельность, приносящую доход, при условии что это предусмотрено в уставе учреждения и соответствует его основным функциям. Особенностью является то, что все полученные доходы должны перечисляться в соответствующий бюджет (ст. 298 ГК РФ).

Налог на добавленную стоимость. В соответствии со ст. 146 Налогового кодекса РФ (НК РФ) с января 2012 г. не является объектом налогообложения выполнение работ (оказание услуг) казенными учреждениями. Кроме того, Минфин России в письмах от 22.04.2013 N 03-07-14/13904 и 28.11.2013 N 03-07-11/51697 уточняет, что к данным услугам относятся, в том числе и услуги по предоставлению в аренду муниципального имущества: "В случае приобретения услуг, оказываемых казенными учреждениями, по аренде муниципального имущества, не являющихся объектом налогообложения налогом на добавленную стоимость, арендаторы налог на добавленную стоимость в качестве налогового агента не уплачивают".

Налоги, уплачиваемые казенными учреждениями. 26.05.2013. Обязательный аудит с выдачей аудиторского заключения.

В данном случае возникает спорный вопрос не только по толкованию понятия "аренда", является она услугой или нет, но и как следует понимать и применять положение п. 3 ст. 161 НК РФ, в котором записано, что при предоставлении на территории РФ органами государственной власти и управления, органами местного самоуправления в аренду федерального имущества, имущества субъектов РФ и муниципального имущества налоговая база определяется как сумма арендной платы с учетом налога. При этом налоговая база определяется налоговым агентом отдельно по каждому арендованному объекту имущества. В этом случае налоговыми агентами признаются арендаторы указанного имущества. Указанные лица обязаны исчислить, удержать из доходов, уплачиваемых арендодателю, и уплатить в бюджет соответствующую сумму налога.

Статья 161 НК РФ дает четкие определения налоговой базы и порядка уплаты НДС по аренде, исключений для казенных учреждений в данной статье не содержится. Отсюда следует вывод, что законодатель не относит аренду к услугам, которые не подлежат налогообложению НДС в соответствии со ст. 146 НК РФ.

Тем не менее специалисты Минфина России утверждают, что даже при заключении трехстороннего договора между арендатором, арендодателем (учреждением) и собственником, поскольку с 01.01.2012 оказание услуг казенными учреждениями объектом налогообложения налогом на добавленную стоимость не признается, то у арендатора не возникает обязанности по исчислению и уплате НДС в федеральный бюджет.

Следовательно, необходимо четко определить, является ли сдача в аренду имущества казенными учреждениями услугой или нет?

Минфин и ФНС России в письме от 21.09.2011 N ЕД-4-3/15432@ излагали противоположную точку зрения той, которая содержалась в письмах Минфина России от 22.04.2013 N 03-07-14/13904 и от 28.11.2013 N 03-07-11/51697, т.е. данные ведомства раньше аренду в качестве услуги не признавали.

По мнению автора, доходы от сдачи в аренду имущества, находящегося в государственной собственности субъекта РФ (муниципальной собственности) и переданного в оперативное управление казенным учреждениям, облагаются НДС, так как аренда не является услугой. При сдаче казенными учреждениями имущества в аренду налоговая база в договорах определяется с учетом НДС.

Обязанность по исчислению и уплате НДС в бюджет возлагается на арендатора, который выполняет функции налогового агента. Налоговый агент обязан исчислять налоговую базу и НДС отдельно по каждому объекту имущества (п. 3 ст. 161 НК РФ). Арендная плата перечисляется в соответствующий бюджет отдельно как неналоговый доход в соответствии с бюджетной классификацией.

Реализация казенным учреждением имущества должна осуществляться по рыночной стоимости и облагается НДС. Казенные учреждения — плательщик НДС должны оформлять счета-фактуры, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж в порядке, установленном постановлением Правительства РФ от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость".

Возмещение коммунальных расходов арендатором производится в соответствии с договором. Данные операции НДС не облагаются, поскольку не относятся к реализации услуг и нет объекта обложения НДС.

Налог на прибыль организаций. Казенные учреждения не являются налогоплательщиками по деятельности в рамках оказания государственных (муниципальных) услуг. В ст. 251 НК РФ говорится, что при определении налоговой базы не учитываются доходы, полученные налогоплательщиком средства целевого финансирования в виде лимитов бюджетных обязательств (бюджетных ассигнований), доведенных в установленном порядке до казенных учреждений, при этом учреждения обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования.

В письме Минфина и ФНС России от 21.09.2011 N ЕД-4-3/15432@ дается разъяснение по применению отдельных положений ст. 251 НК РФ. В нем, в частности, отмечено, что "… сдача в аренду имущества, находящегося в оперативном управлении у казенного учреждения, не признается государственной (муниципальной) услугой, а является деятельностью, приносящей доход, который подлежит налогообложению в общеустановленном порядке". Как видно, в данном письме также высказывается позиция, противоположная позиции Минфина и ФНС России, высказанной в письмах от 22.04.2013 N 03-07-14/13904 и 28.11.2013 N 03-07-

Главная > Бухгалтерия, Аудит, Налоги > Чем отличаются казенные учреждения от бюджетных учреждений?

Audit-it.ru. Казенное учреждение. Услуги казенных учреждений по предоставлению в аренду муниципального имущества не являются объектом обложения НДС.

Audit-it.ru. Казенное учреждение. Услуги казенных учреждений по предоставлению в аренду муниципального имущества не являются объектом обложения НДС.

Казенное учреждение: НДС, налог на прибыль, учет доходов, кассовая дисциплина. Внутренний контроль, внутренний аудит.

Аудиторская фирма «Финэк-Аудит» - Семинары в Санкт-Петербурге, бухгалтерские курсы, бюджетный учет Перечень казенных учреждений весьма ограничен.

Аудиторская фирма «Финэк-Аудит» - Семинары в Санкт-Петербурге, бухгалтерские курсы, бюджетный учет Перечень казенных учреждений весьма ограничен.

Бухгалтерский учет нефинансовых активов в бюджетных учреждениях DOC. Исходные данные: Бухгалтерский учет, анализ и аудит.

Бухгалтерия и Аудит. Оценка бизнеса. Казённые учреждения основываются на праве оперативного управления.

Бухгалтерия и Аудит. Оценка бизнеса. Казённые учреждения основываются на праве оперативного управления.

– Как организовать и проводить внутренний контроль и аудит. бухгалтерская и налоговая отчетность казенных, бюджетных, автономных учреждений. 9 июля 2015

Общий аудит. К казенным учреждениям целесообразно, и об этом напрямую говорят рекомендации Правительства РФ, относить те учреждения, которые

Общий аудит. К казенным учреждениям целесообразно, и об этом напрямую говорят рекомендации Правительства РФ, относить те учреждения, которые

– организация учета и обеспечение сохранности имущества в учреждении - ревизию, контроль, аудит (проверку документов, проверку арифметических расчетов31 марта 2013

Купите или скачайте книгу Казенные учреждения. Аудит Бухгалтерский учет Отраслевой и специальный бухучет Казенные учреждения.

Купите или скачайте книгу Казенные учреждения. Аудит Бухгалтерский учет Отраслевой и специальный бухучет Казенные учреждения.

Годовой отчет для казенных учреждений. Согласно ст. 5 Закона об аудиторской деятельности обязательный аудит проводится в случаях

В части казенных учреждений, если учредитель принял решение о его создании (в учреждения (группе однородных учреждений), системному аудиту и мониторингу.

В части казенных учреждений, если учредитель принял решение о его создании (в учреждения (группе однородных учреждений), системному аудиту и мониторингу.

Для того, чтобы провести внутренний аудит, достаточно приказа директора школы. Образовательное учреждение (казённое, бюджетное, автономное) формирует свою

1.1Правовое положение казенных учреждений. Напоследок следует уделить внимание вопросам проведения в казенном учреждении аудита.

1.1Правовое положение казенных учреждений. Напоследок следует уделить внимание вопросам проведения в казенном учреждении аудита.

Специфика налогообложения казенных учреждений. Бухгалтерский практикум. Организация системы внутреннего контроля (аудита).

Услуги для бюджетных учреждений: инициативный аудит, налоговый аудит Федеральное казенное учреждение «Объединенная редакция Министерства

План аудиторской проверки бюджетных учреждений. Аудит финансового результата текущей деятельности Учреждения.

Тема 7 Государственный аудит финансово-хозяйственной деятельности бюджетных учреждений. 71 Понятие, объекты и задачи аудита

Тема 7 Государственный аудит финансово-хозяйственной деятельности бюджетных учреждений. 71 Понятие, объекты и задачи аудита

Какие услуги может включать в себя аудит бюджетных, казённых и автономных учреждений?

Семинар предназначен для главных бухгалтеров казенных · Государственный финансовый контроль и аудит учреждений, получателей бюджетных средств.

Семинар предназначен для главных бухгалтеров казенных · Государственный финансовый контроль и аудит учреждений, получателей бюджетных средств.

По мере набора группы

* Программа может быть изменена на основании вопросов и пожеланий бухгалтеров.

* Организаторы оставляют за собой право вносить изменения в программу

В статье рассматривается организация внутреннего контроля, где субъект — образовательное учреждение, подведомственное Федеральному агентству по образованию. Объектами контроля выступают объекты, которые закреплены в уставе образовательного учреждения, а именно: филиалы, представительства, институты, научно-исследовательские и учебные лаборатории, образовательные центры, факультеты, музеи, библиотеки, спортивные сооружения, культурные центры, базы отдыха и лагеря, общежития, столовые, жилые дома, санатории-профилактории и. Российские организации обязаны в составе бухгалтерской отчетности представлять аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации. Это требование является обязательным только в том случае, если организация подлежит обязательному аудиту в соответствии с федеральными законами п. Из этого правила есть два исключения: - общественные организации их структурные подразделения, которые не осуществляют предпринимательскую деятельность и не имеют оборотов по реализации товаров работ, услугкроме выбывшего имущества; - бюджетные организации. В то же время бюджетное учреждение в том числе образовательное может провести аудит финансово-хозяйственной деятельности по своей инициативе добровольноесли есть в этом необходимость. Внутренний контроль обязателен для любого предприятия, учреждения независимо от его организационно-правовой формы, формы собственности, величины и отраслевой принадлежности. Обязательность организации внутреннего контроля заложена в Инструкции по составлению и представлению отчетности для бюджетных учреждений. В перечне форм документов, которые представляют в составе месячной, квартальной и годовой отчетности бюджетные организации приказ Минфина России от 21. Он утратил силу начиная с отчетности на 1 января 2008 года в связи с изданием приказа Минфина России от 24. Информация в таблице характеризует результаты проведенных в отчетном периоде мероприятий по внутреннему контролю за соблюдением требований бюджетного законодательства, соблюдением финансовой дисциплины и эффективным использованием материальных и финансовых ресурсов, а также за правильным ведением бюджетного учета и составлением отчетности субъектом бюджетной отчетности. Таблица оформляется главным распорядителем распорядителемполучателем средств бюджета, администратором поступлений в бюджет, органом, организующим исполнение бюджета, органом, осуществляющим кассовое обслуживание исполнения бюджета. Периодичность представления — годовая. В графе 1 указывается тип контрольных мероприятий предварительный, текущий, последующий. В графе 2 указывается перечень мероприятий внутреннего контроля. В графе 3 указывается перечень выявленных в результате мероприятий внутреннего контроля нарушений. В графе 4 указываются меры, принятые субъектом бюджетной отчетности по устранению выявленных нарушений. Например, мероприятием предварительного контроля, осуществляемого бюджетополучателем, может стать систематический контроль за соответствием заключаемых учреждением договоров доведенным объемам лимитов бюджетных обязательств. Мерой текущего контроля выступает регулярный анализ соответствия кассовых расходов производимым фактическим расходам, мерой последующего контроля — проверка соответствия перечня и номенклатуры полученных учреждением товаров работ, услуг перечню и номенклатуре оплачиваемых товаров работ, услуг согласно договору счету. Кроме того, руководящий состав образовательного учреждения заинтересован в контроле за эффективностью работы отдельных структурных подразделений учреждения, добросовестностью выполнения работниками возложенных на них обязанностей. Это способствует обеспечению сохранности вверенного руководству учреждения государственного имущества, его рациональному использованию и сохранности. Внутренний контроль представляет собой систему и постоянного наблюдения, и проверки работы учреждения в целях оценки обоснованности и эффективности принятых управленческих решений, выявления отклонений и неблагоприятных ситуаций, своевременного информирования руководства для принятия решений по устранению, снижению рисков его деятельности и управлению. Можно сказать, что внутренний контроль — форма обратной связи, посредством которой орган управления образовательного учреждения получает необходимую информацию о действительном состоянии управляемого объекта и реализации управленческих решений. Под системой внутреннего контроля понимается совокупность организационной структуры, методик и процедур, принятых и утвержденных руководителем образовательного учреждения в качестве средств для упорядоченного и эффективного ведения финансовой деятельности, которая в том числе включает организованные внутри данного учреждения и его силами надзор и проверку: · соблюдения требований законодательства; · точности и полноты документации бухгалтерского учета; · своевременности подготовки достоверной бюджетной отчетности; · предотвращения ошибок искажений; · исполнения приказов и распоряжений; · обеспечения сохранности имущества учреждения. Существуют четыре метода контроля. Метод предварительного контроля используется до начала финансовой операции, метод направляющего контроля — в течение всего хода операции, метод фильтрующего контроля — к определенной дате в ходе бухгалтерской операции, метод последующего контроля — после завершения операции. Предварительный контроль начинается задолго до начала какого-либо целеустремленного действия. Задача контроля в этом случае заключается в выяснении целесообразности самого действия в целях предупреждения неверных необоснованных действий. Направляющий контроль применяется от начала целеустремленного и до достижения требуемого результата. В ходе действия происходят непрерывное измерение и оценка состояния и поведения контролируемого объекта, а последнее корректирующее действие осуществляется уже перед самым последним моментом завершения целеустремленного действия. Метод фильтрующего контроля подобен фильтру, воротам — проходя через эти «ворота», действие может быть остановлено или продолжено. Если ход процесса не соответствует установленным нормам контроля, то «ворота захлопываются» и не пропускают действие до тех пор, пока оно не будет приведено в соответствие с установленными требованиями. Метод последующего контроляили метод контроля по результатам, проводится после завершения операции на основе сравнения его с существующими нормами контроля. Все четыре метода контроля могут быть использованы, чтобы контролировать работу образовательного учреждения в целом или какую-либо одну важную операцию. Данные внутреннего контроля помогают руководству образовательного учреждения получать оперативную информацию об отклонениях от нормальных условий совершения финансовых операций, а данные внешнего контроля обеспечивают руководство информацией как о допущенных ошибках, так и о недостатках организации самого внутреннего контроля. Функции внутреннего контроля могут выполнять: - специальные службы или отдельные аудиторы, состоящие в штате учреждения; - внутрипроверочные группы комиссии ; - привлекаемые для целей внутреннего аудита сторонние организации или внешние аудиторы. В образовательных учреждениях со сложной организационной структурой могут быть организованы специальные подразделения внутреннего контроля — отделы внутреннего аудита. В небольших вузах в целях экономии бюджетных средств создаются группы комиссии по внутреннему контролю из числа своих сотрудников. Как показывает практика, при определенном внимании к вопросу внутреннего контроля можно достичь весьма неплохих результатов в оптимизации финансово-хозяйственной деятельности учреждения, причем объективность выводов внутренних аудиторов может быть не ниже объективности внешнего аудита или налоговых проверок. Объективность внутреннего контроля обусловлена степенью его независимости в структуре управления учреждения. Такая независимость, как правило, обеспечивается тем, что контролирующий орган подчиняется и обязан представлять отчеты только назначившему его руководству и независим от руководителей проверяемых филиалов учреждения, структурных подразделений и т. «Утвердить порядок и график проведения проверок финансово-хозяйственной деятельности структурных подразделений учреждения, включая обособленные подразделения, наделенные правомочиями юридического лица в части ведения отдельного баланса». Фрагмент учетной политики В данной статье приведены образцы документов по проведению внутренних проверок аудита в образовательном учреждении: порядок, программа и график проверок. Комиссии по проведению внутренних поверок, согласно графику, назначаются руководителем образовательного учреждения отдельным приказом. Председателем комиссии составляется и оформляется отчет о выявленных недостатках и нарушениях с включением всех вопросов, изученных в ходе проверки. Разрабатывается план мероприятий по устранению выявленных недостатков и нарушений, если такие были, назначаются сроки для исправления и ответственные за их исполнение, даются рекомендации о постановке учета. Настоящий порядок разработан на основании следующих нормативно-правовых актов: - Положениями Налогового кодекса РФ, части 1 и 2 с изменениями и дополнениями ; - Положениями Бюджетного кодекса РФ, Федеральный закон от 31. Под системой внутреннего контроля понимается совокупность организационной структуры, методик и процедур, принятых и утвержденных руководством университета в качестве средств, для упорядоченного и эффективного ведения хозяйственной деятельности, которая в том числе включает организацию внутри учреждения и его силами надзор и проверку: - соблюдения требований законодательства; - точности и полноты документации бухгалтерского учета; - предотвращения ошибок искажений; - исполнения приказов и распоряжений; - обеспечения сохранности имущества учреждения. Система внутреннего контроля позволяет следить за эффективностью работы отдельных структурных подразделений, факультетов, отделов учреждения, добросовестностью выполнения работниками возложенных на них должностных обязанностей. Среди форм внутреннего финансового контроля выделяется предварительный, текущий и последующий контроль. Предварительный контроль осуществляется до совершения финансовых операций. Иными словами, на стадии принятия управленческих решений по формированию и утверждению бюджетов, финансовых планов, смет доходов и расходов, договоров, обязательств и других соглашений. Его целью является эффективное использование государственных средств на основе законодательных, нормативно-правовых актов, стандартов и правил. Направлен на предотвращение возможных финансовых нарушений на стадии рассмотрения и оценки обоснованности формируемых доходов и целесообразности предполагаемых расходов. Предварительный контроль в учреждении осуществляют юридический, плановый, бюджетный отделы на этапе заключения договоров, соглашений и другого. Текущий контроль осуществляется на стадии совершения финансовых операций по формированию, распределению использованию финансовых ресурсов. Цель — соблюдение финансовой дисциплины и предотвращение финансовых нарушений. Текущий контроль деятельности учреждения осуществляет бухгалтерская служба на основании различных документов. Последующий контроль осуществляется по итогам совершения финансовых операций после исполнения доходной и расходной частей бюджета, использования предприятием или подразделением денежных средств, уплаты налогов и т. Работа комиссии группы внутреннего контроля организуется по следующим направлениям проверки: - проверка соблюдения действующего законодательства; - проверка соблюдения норм учетной политики; - проверка соблюдения целевого использования бюджетных средств; - проверка правильности расчетов с поставщиками и подрядчиками по заключенным договорам, с персоналом — по оплате труда, с внебюджетными фондами — по отчислениям, с бюджетом — по налогам и сборам и т. Внутренний контроль в учреждении осуществляет созданная приказом постоянно действующая комиссия группа специалистовсостоящая из работников администрации, бухгалтерии, планового, юридического отделов. В зависимости от индивидуального плана — программы проверки в состав комиссии группы возможно привлечение других специалистов. Проверки проводятся согласно утвержденному приказом руководителя учреждения графику внутренних проверок на текущий год. График включает: - объект проверки; - период, за который проводится проверка; - срок проведения проверки; - ответственных исполнителей. Перед внутренней проверкой разрабатывается индивидуальная программа проверки в соответствии с целями и задачами на основании общего плана проверок и утверждается руководителем. Права комиссии группы по проведению внутренних проверок. Для обеспечения эффективности внутреннего контроля комиссии группе по проведению внутренних проверок предоставляются следующие права: - по проверке соответствия финансово-хозяйственных операций действующему законодательству; - по проверке правильности составления бухгалтерских документов и своевременного их отражения в учете; - по возможности входить в помещение проверяемого объекта, а также в помещения, используемые для хранения документов архивыналичных денег и ценностей денежные хранениякомпьютерной обработки данных и хранения данных на машинных носителях, с обязательным привлечением главного бухгалтера или по его поручению сотрудника проверяемого подразделения; - по проверке наличия денежных средств, денежных документов и бланков строгого учета в кассе учреждения и подразделений, использующих наличные расчеты с населением; - по проверке правильности применения ККМ, исключая из сроков, в которые такая проверка может быть проведена, период выплаты заработной платы; - по проверке всех без исключения учетных бухгалтерских регистров; - по проверке планово-сметных документов там, где они разрабатываются ; - по ознакомлению со всеми учредительными и распорядительными документами приказами, распоряжениями, указаниями руководства учреждениярегулирующими финансово-хозяйственную деятельность; - по ознакомлению с перепиской подразделения с вышестоящими организациями, деловыми партнерами, другими юридическими, а также физическими лицами жалобы и заявления ; - по обследованию производственных и служебных помещений могут преследоваться цели, не связанные напрямую с финансовым состоянием подразделения, например проверка противопожарного состояния помещений или оценка рациональности используемых технологических схем ; - по проведению мероприятий научной организации труда хронометраж, фотография рабочего времени, метод моментальных фотографий и т. Ответственность комиссии группы по проведению внутренних проверок. Работники учреждения, осуществляющие внутренние проверки, несут ответственность: - за полноту и своевременность проведения проверок; - за обоснованность выводов по результатам проведенной проверки; - за обоснованность предложений по повышению эффективности производства, рационализации бюджетного учета; - за отчет, созданный по результатам проверки, о выявленных недостатках и нарушениях, с рекомендациями по их устранению, с включением всех вопросов, изученных в ходе проверки; - за своевременное информирование руководства учреждения обо всех выявленных нарушениях законодательства, нормативных актов, внутренних распоряжений, а также о мерах, принятых руководителями проверяемых подразделений по устранению допущенных нарушений. На основании выводов, сделанных в результате проверки, составляется отчет. Отчет оформляется с включением всех вопросов, изученных в ходе проверки, описанием выявленных недостатков и нарушений. Отчет и выводы, составленные комиссией группой специалистовпосле проверки доводятся до руководства учреждения. Разрабатывается план мероприятий по устранению выявленных недостатков и нарушений, если такие были, назначаются сроки для исправления и ответственные за их исполнение, даются рекомендации о постановке учета. Общая программа внутренних проверок финансово-хозяйственной деятельности учреждения, включая филиалы, представительства и обособленные подразделения, наделенные правомочиями юридического лица в части в едения отдельного баланса. Проверка учредительных документов и сбор общей информации о подразделении: - получение общей информации о подразделении; - проверка учредительных и регистрационных документов, наличие и регистрация изменений в учредительных документах; - проверка наличия лицензий на лицензируемые виды деятельности. Проверка учетной политики: - полнота и правильность отражения в приказе элементов учетной политики; - практическое применение приказа об учетной политике; - проверка соблюдения графика документооборота. Проверка внутренних расчетов с учреждением: - проверка правильного отражения расчетов в бухгалтерском учете по бюджетной и внебюджетной деятельности; - проверка использования целевой финансовой помощи, если она. Проверка соблюдения доходов и расходов согласно установленным сметам, бюджетным лимитам, проверка применения кодов БЭК, КБК и целевого использования средств: - исполнение сметы доходов и расходов по предпринимательской иной приносящей доход деятельности; - проверка целевого использования бюджетных средств, анализ сметы доходов и расходов в разрезе предметных статей. Общая оценка постановки и организации бухгалтерского учета: - общее знакомство с системой бухгалтерского учета подразделения; - оценка численности и уровня образования учетных работников; - оценка степени компьютеризации учета; - наличие должностных инструкций с разделением обязанностей; - оценка состояния постановки и организации бухгалтерского учета. Проверка ведения учета нефинансовых активов основных средств в части ведения бухгалтерского учета и организации сохранности основных средств: - проверка применения плана счетов, утвержденного в учетной политике учреждения; - ведение учета согласно инструкции по бюджетному учету; - проверка правильности расстановки кодов ОКОФ; - проверка материалов инвентаризаций основных средств и отражение результатов в бухгалтерском учете; - проверка первоначальной стоимости основного средства; - проверка начисления амортизации; - проверка отражения в учете модернизации, реконструкции, ремонта ОС; - проверка отражения в учете поступления, внутреннего перемещения и выбытия основных средств; - проверка организации сохранности основных средств. Проверка ведения учета материальных запасов сырья, материалов в части ведения бухгалтерского учета и организации их сохранности: - проверка применения плана счетов, утвержденного в учетной политике учреждения; - ведение учета согласно инструкции по бюджетному учету; - проверка материалов инвентаризаций и отражение результатов в бухгалтерском учете; - проверка правильности отражения фактической стоимости материальных запасов; - проверка правильности определения стоимости списания материальных запасов; - проверка ведения аналитического учета материальных запасов; - проверка соответствия используемых способов оценки материальных запасов при их выбытии способом, предусмотренным учетной политикой; - проверка организации сохранности материальных ценностей. Проверка ведения учета счетов 0 10507 340 «Увеличение стоимости готовой продукции», 0 10507 440 «Уменьшение стоимости готовой продукции»: - проверка материалов по инвентаризации готовой продукции, товаров и правильности отражения ее в учете; - проверка порядка учета выпуска готовой продукции, организации аналитического учета; - проверка соответствия оценки готовой продукции методу, установленному учетной политикой; - проверка полноты отражения в учете отгруженной и реализованной продукции; - проверка правильности ведения складского учета готовой продукции и товаров; - проверка правильности составления корреспонденции по счетам, соответствия записей аналитического учета записям в Главной книге и формах бухгалтерской отчетности; - проверка организации сохранности готовой продукции. Проверка организации учета счетов 0 10604 340 «Увеличение стоимости изготовления материалов, готовой продукции работ, услуг », 0 10604 440 «Уменьшение стоимости изготовления материалов, готовой продукции работ, услуг »: - проверка обоснованности расходов с точки зрения Налогового кодекса РФ; - проверка применяемых методов калькулирования с учетом отраслевых особенностей; - проверка соответствия записей по счетам аналитического учета с записями в Главной книге и в формах журнала, бухгалтерских отчетах. Проверка ведения учета денежных средств: - проверка применения плана счетов, утвержденного в учетной политике учреждения; - ревизия наличных денежных средств в кассе подразделения согласно учетной политике; - проверка наличия актов по инвентаризации денежных средств и денежных документов в кассе, наличия приказа о назначении кассира, договора с кассиром о полной материальной ответственности; - проверка правильности и своевременности оформления приходных и расходных кассовых ордеров, правильности ведения кассовой книги; - проверка правильности оформления документов при депонировании заработной платы, стипендий; - проверка соблюдения установленного лимита кассы; - проверка соблюдения расходов наличных средств по кассе согласно кодам экономической классификации; - проверка соблюдения лимита расчетов наличными средствами; - проверка полноты оприходования в кассу подразделения выручки ККМ; - проверка ведения кассовых операций в соответствии с порядком; - проверка правильности составления корреспонденции счетов и соответствия записей в кассовой книге записям в Главной книге и формах бухгалтерской отчетности; - проверка полноты банковских выписок по лицевому счету счетамоткрытому в органах Федерального казначейства, и документов к ним; - проверка соответствия сумм по выпискам банка по лицевому счету счетамоткрытому в органах Федерального казначейства, суммам, указанным в приложенных к ним первичных документах; - проверка правильности составления корреспонденции счетов и соответствия записей в кассовой книге записям в Главной книге и формах бухгалтерской отчетности; - проверка счетов 0 21003 560 — «Увеличение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств», 0 21003 660 — «Уменьшение дебиторской задолженности по операциям с наличными денежными средствами получателя бюджетных средств». Проверка расчетов с поставщиками и подрядчиками, покупателями и заказчиками, дебиторами и кредиторами: - проверка наличия актов сверки расчетов; - проверка полноты и правильности инвентаризации расчетов с дебиторами и кредиторами и отражение их результатов в учете; - проверка оформления первичных документов по приобретению материальных ценностей и получению услуг с целью подтверждения обоснованности возникновения кредиторской или дебиторской задолженности, в том числе и по которым истекли сроки исковой давности; - проверка исполнения Федерального закона от 21. Проверка расчета, сроков уплаты налогов и сборов: - проверка расчетов по налогам и сборам согласно перечню уплачиваемых подразделением налогов; - проверка правильности определения налоговой базы; - проверка правильности определения налоговых ставок; - проверка правильности применения налоговых вычетов; - проверка правильности применения льгот; - проверка правильности начисления, перечисления налоговых платежей; - проверка правильности составления налоговой отчетности; - проверка правильности расчетов по ЕНВД, обоснованность применения. Проверка расчетов с персоналом по оплате труда: - проверка наличия трудовых договоров контрактов с работниками, штатного расписания, табелей учета отработанного времени, графиков сменности, нарядов и т. Проверка расчетов с подотчетными лицами: - проверка соответствия лиц, получающих деньги под отчет, списку лиц, имеющих на это право, утвержденному руководителем учреждения; - проверка правильности и своевременности составления авансовых отчетов; - проверка полноты оправдательных документов, приложенных к авансовым отчетам; - проверка правильности возмещения командировочных расходов; - проверка правильности ведения учета командировочных сверх норм, проверка правильности ведения представительских расходов; - проверка записей в авансовых отчетах, журналах, регистрах бухгалтерского учета; - проверка правильности ведения учета и соответствие записей по счету записям в Главной книге и формах бухгалтерской отчетности. Проверка правильности и обоснованности ведения учета на забалансовых счетах. Проверка расчетов по возмещению материального ущерба: - проверка своевременности претензий вследствие нарушения договорных обязательств, за пропажу, порчу, недопоставку материальных ценностей и т. Проверка формирования финансового результата: - проверка правильности, полноты определения и отражения в учете доходов по основной и приносящей доход деятельности в разрезе предметных статей сметы доходов и расходов; - проверка правильности определения расчета чистой прибыли; - проверка формирования формы 0503121 «Отчет о финансовых результатах деятельности». Проверка бухгалтерской и статистической отчетности: - проверка состава, содержания форм бухгалтерской отчетности данным, содержащимся в регистрах бухгалтерского учета; - проверка правильности оценки статей отчетности; - проверка на согласованность показателей форм отчетности; - выражение мнения о достоверности показателей отчетности во всех существенных отношениях; - проверка статистической отчетности. График проведения внутренних проверок финансово-хозяйственной деятельности подразделений, факультетов, служб, филиалов, представительств и обособленных подразделений, наделенных правомочиями юридического лица в части ведения отдельного баланса Для проведения проверок создается комиссия по образовательному учреждению отдельным приказом руководителя. Председатель комиссии назначается из состава постоянно действующей комиссии. Правильность учета и правомерность списания ГСМ ежемесячно 8 Снятие показаний спидометров автотранспорта учреждения ежемесячно 9 Проверка ведения карточек учета материальных ценностей у материально ответственных лиц ежеквартально 10 Проверка наличия, использования и технического состояния оргтехники у материально ответственных лиц апрель — май 11 Проверка наличия, выдачи и списания бланков строгой отчетности дипломы, зачетные книжки, студенческие билеты август — сентябрь 12 Выборочные инвентаризации для осуществления контроля за сохранностью ценностей, выполнением правил их хранения, соблюдением материально ответственными лицами установленного порядка первичного и складского учета ежеквартально 13 Проведение инвентаризации при смене материально ответственных лиц по мере возникновения причин передачи 14 Проверка противопожарного состояния зданий учреждения 2 раза в год 15 Проверка соответствия сданных по договору аренды площадей, оборудования фактическому использованию арендаторами февраль — март 16 Анализ исполнения сметы доходов и расходов по предпринимательской иной приносящей доход деятельности по ЦУРам ежеквартально 17 Проверка целевого использования бюджетных средств, анализ выполнения сметы доходов и расходов в разрезе предметных статей ежеквартально 18 Проверка назначения государственных академических и социальных стипендий, а также материальной помощи обучающимся за счет средств федерального бюджета 1 раз в семестр 19 Проверка правильности осуществления расчетов по оплате труда, проверка соответствия установленного тарифного разряда по оплате труда тарифно-квалификационным требованиям 1 раз в год 20 Проверка правильности назначения доплат работникам, занятым на работах с вредными условиями труда начало года 21 Проверка правильности выдачи молока или других равноценных пищевых продуктов работникам, занятым на работах с вредными условиями труда сентябрь 22 Проверка финансово-хозяйственной деятельности филиалов январь — ноябрь 23 Проверка финансово-хозяйственной деятельности обособленных подразделений, наделенных правомочиями юридического лица в части ведения отдельного баланса февраль — сентябрь 24 Проверка ведения личной карточки выдачи средств индивидуальной защиты у работников, получающих спецодежду и спецобувь октябрь 25 Проверка наличия актов сверки с поставщиками и подрядчиками начало года © Полное или частичное воспроизведение или распространение, каким либо способом в том числе в сети Интернет материалов, опубликованных на сайтедопускается только с письменного разрешения редакции. Издательский дом «Советник бухгалтера», 2008-2016 115280 г.

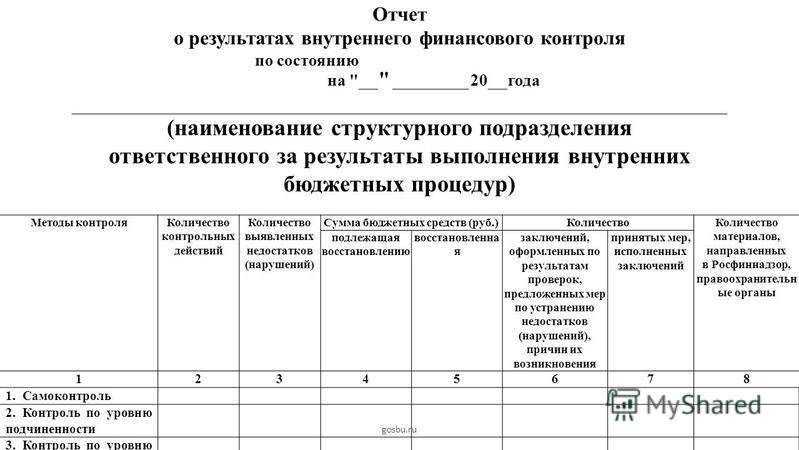

Подготовка к проведению внутреннего финансового контроля заключается в формировании актуализации карты внутреннего финансового контроля руководителем каждого подразделения, ответственного за результаты выполнения внутренних бюджетных процедур.

Для своевременной обработки первичных документов и отражения информации в регистрах бухгалтерского учета в учреждении целесообразно составить график документооборота и включить его в учетную политику в качестве приложения. Под системой внутреннего контроля понимается совокупность организационной структуры, методик и процедур, принятых и утвержденных руководителем образовательного учреждения в качестве средств для упорядоченного и эффективного ведения финансовой деятельности, которая в том числе включает организованные внутри данного учреждения и его силами надзор и проверку: · соблюдения требований законодательства; · точности и полноты документации бухгалтерского учета; · своевременности подготовки достоверной бюджетной отчетности; · предотвращения ошибок и искажений; · исполнения приказов и распоряжений; · обеспечения сохранности имущества учреждения.