Рейтинг: 4.3/5.0 (1687 проголосовавших)

Рейтинг: 4.3/5.0 (1687 проголосовавших)Категория: Бланки/Образцы

Как заполнить книгу учета выручки

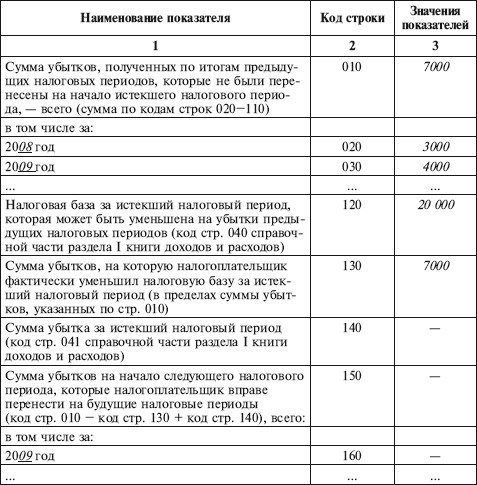

Пример заполнения книги учета товаров (готовой продукции) приведен в приложении 15 к настоящей Инструкции. 9. Средний процент торговых надбавок (п.8/п.7х100) - 48,1. 10. Выручка от реализации товаров за месяц (по данным учета) - 4000.14 августа 2000

Пример заполнения книги учета товаров (готовой продукции) приведен в приложении 15 к настоящей Инструкции. 9. Средний процент торговых надбавок (п.8/п.7х100) - 48,1. 10. Выручка от реализации товаров за месяц (по данным учета) - 4000.14 августа 2000

Книги УДиР и некоторых вопросах ее заполнения ред. 31.08.2011" Книга учета выручки от реализации (для единщиков) Книга кассира. Осталось разобраться как заполнять КУДиР при УСН 8% (валовая выручка, насколько я понимаю).

Бухгалтерские услуги

Малый бизнес — это также серьёзно, как и большой. И проблем у малого бизнеса не меньше.

Главная цель нашей компании — освободить Ваше время для решения глобальных вопросов Вашего бизнеса. Доверьте нашим главным бухгалтерам бухгалтерское обслуживание, проблемы налогового законодательства и спите спокойно! Ваш бизнес в надежных руках профессионалов — главных бухгалтеров, экономистов, юристов, аудиторов. Будьте с нами. Мы не подведём!

Online-консультации

Ваш e-mail: Ваш вопрос: *

Заполнение Книги учета доходов и расходов Индивидуальными предпринимателями, которые не применяют упрощенную систему налогообложения ( УСН) и не уплачивают Единый налог.

Индивидуальные предприниматели (частные нотариусы), не применяющие упрощенную систему налогообложения (далее - УСН) и не являющиеся плательщиками единого налога с индивидуальных предпринимателей и иных физических лиц (далее - единый налог), учет доходов и расходов осуществляют в книге учета доходов и расходов, форма которой приведена в приложении 9 к Инструкции о порядке ведения учета доходов и расходов индивидуальными предпринимателями (частными нотариусами), утвержденной постановлением МНС РБ от 15.11.2010 № 82 (далее - Инструкция № 82).

В п.43 Инструкции № 82 указано, что форма книги учета доходов и расходов используется для исчисления налоговой базы по подоходному налогу с физических лиц, уплачиваемому плательщиками в соответствии с главой 16 Налогового кодекса РБ (далее - НК).

Обратите внимание, что при необходимости плательщики вправе разработать иную форму книги учета доходов и расходов с сохранением в ней показателей, необходимых для исчисления налоговой базы, и (или) предусмотрев в ней показатели, отражающие учет товарно-материальных ценностей (имущества) и их реализацию в количественном и стоимостном выражении по каждому виду товаров (работ, услуг), имущественных прав, а также иные показатели, связанные со спецификой осуществляемой ими деятельности.

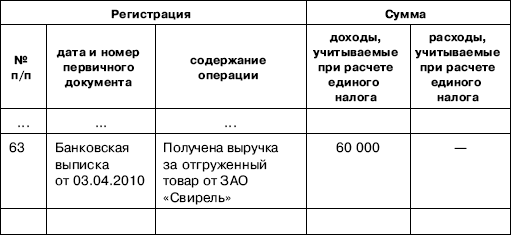

Упрощенная система налогообложения: заполняем книгу учета. часть II "Учет выручки от реализации товаров (работ, услуг), имущественных прав"; часть III "Учет кредиторской задолженности по состоянию на конец отчетного периода".31 марта 2013

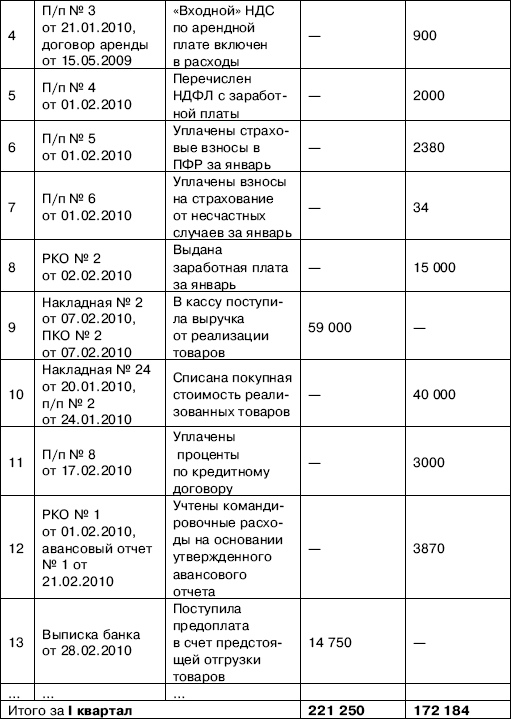

Книга учета доходов и расходов заполняется в хронологическом порядке на основании первичных учетных документов по мере совершения операций, связанных с производством продукции (товаров, работ, услуг), и иных операций, учет которых не ведется в иных книгах учета. Суммы полученных доходов и произведенных расходов фиксируются в книге учета доходов и расходов на основе первичных документов позиционным способом.

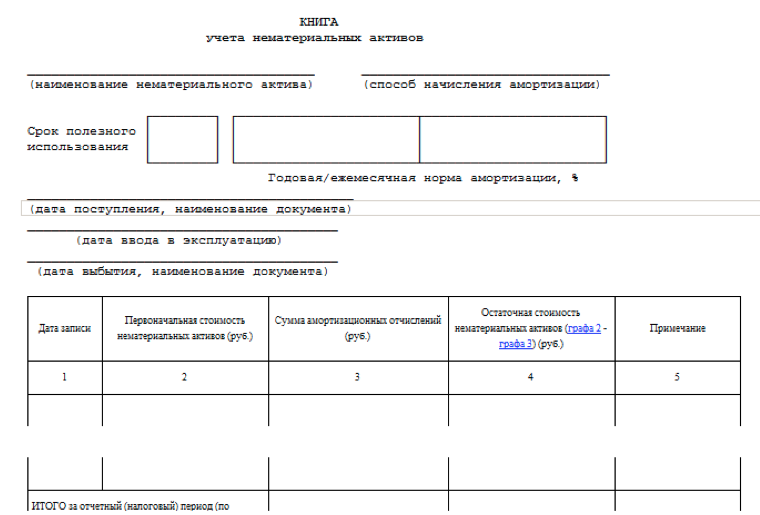

Информация из иных книг учета (книги учета основных средств, книги учета материалов, книги учета товаров (готовой продукции) и др.) отражается в книге учета доходов и расходов по окончании отчетного периода (квартала) путем переноса показателей из названных книг учета в соответствующие графы книги учета доходов и расходов.

Особенности заполнения книги учета доходов и расходов

При заполнении книги учета доходов и расходов в графе 3 указывается вид хозяйственной операции. При совершении расходных операций в этой графе записывается вид понесенных расходов.

В графе 4 отражается сумма доходов от реализации (в соответствии со ст.172, 176 НК), а в графе 6 - сумма внереализационных доходов (в соответствии со ст.176 НК).

В графе 8 указываются суммы доходов и поступлений, не признаваемых доходами от реализации и внереализационными доходами в момент их поступления (например, суммы предварительной оплаты). После проведения соответствующей хозяйственной операции либо наступления события (даты) и признания этих сумм доходами от реализации или внереализационными доходами они переносятся в графы 4 или 6 книги учета доходов и расходов.

Обращаем внимание, что в графах 4 и 6 суммы доходов от реализации товаров, работ, услуг, имущественных прав и внереализационных доходов указываются с учетом сумм налогов, сборов, уплачиваемых из выручки (в частности, с учетом сумм налога на добавленную стоимость, если индивидуальный предприниматель является плательщиком этого налога).

6 мая 2011 Лучше заполнить лишнюю бумажку(одну строчку в месяц), чем потом платить штраф

В графах 9 и 10 книги учета доходов и расходов отражается информация о понесенных расходах. При этом в графе 9 указываются суммы расходов, учитываемых в соответствии с налоговым законодательством в текущем отчетном периоде (квартале).

В графе 10 отображаются расходы, подлежащие распределению между отчетными (налоговыми) периодами либо учитываемые в составе расходов в пределах установленных лимитов (например, расходы на топливо, на служебные командировки и т.д.), а также иные платежи, не признаваемые расходами отчетного (налогового) периода в момент их оплаты (например, предварительная оплата за товары, работы, услуги, имущественные права). При этом в графе 10 суммы расходов отражаются в фактически понесенных размерах. После выполнения необходимых расчетов (т.е. вычисления сумм расходов в пределах установленных законодательством норм, распределения расходов между отчетными (налоговыми) периодами и т.п.) либо совершения определенных операций суммы расходов, относящиеся к расходам отчетного (налогового) периода, переносятся в графу 9 книги.

При заполнении книги учета доходов и расходов следует учитывать, что расходы на приобретение товарно-материальных ценностей определяются исходя из цен их приобретения и учитываются в части, приходящейся на фактически реализованные товары (работы, услуги), в том периоде, в котором поступили доходы от реализации товаров (работ, услуг) (п.11 ст.169 НК).

Расходы, связанные с приобретением товарно-материальных ценностей (комиссионные вознаграждения, таможенные пошлины и сборы, расходы на транспортировку, хранение и иные расходы, связанные с приобретением товарно-материальных ценностей), учитываются в составе расходов в размере их фактической оплаты в периоде, в котором они произведены, либо в отчетном (налоговом) периоде, в котором поступили доходы от реализации товаров (работ, услуг).

Что касается расходов на оплату труда физических лиц, привлеченных для осуществления предпринимательской деятельности на основании трудовых и (или) гражданско-правовых договоров ( примечание 2), то сведения о заработной плате и иных выплатах, начисленных (подлежащих выплате) этим лицам за отчетный (налоговый) период, также отражаются в графе 9 книги учета доходов и расходов (с учетом положений части второй п.12 ст.169 НК), куда переносятся данные из итоговой строки «Итого за квартал» по графе 5 по всем карточкам лицевых счетов, оформляемым согласно приложению 7 к Инструкции № 82.

При этом расходы на оплату труда определяются исходя из суммы начисленных физическим лицам доходов и учитываются в составе расходов на дату перечисления денежных средств с текущего (расчетного) счета плательщика для безналичного зачисления на карт-счета, вкладные (депозитные) счета, открытые физическим лицам, а при выплате наличными денежными средствами и при ином способе оплаты труда - на дату такой оплаты, выдачи в натуральной форме (п.12 ст.169 НК).

Расходы на социальные нужды, к которым относятся обязательные страховые взносы в Фонд социальной защиты населения Министерства труда и социальной защиты РБ (далее - ФСЗН), определяются исходя из начисленных средств на оплату труда работающих у плательщика лиц и учитываются в том периоде, в котором они фактически понесены (п.14 ст.169 НК).

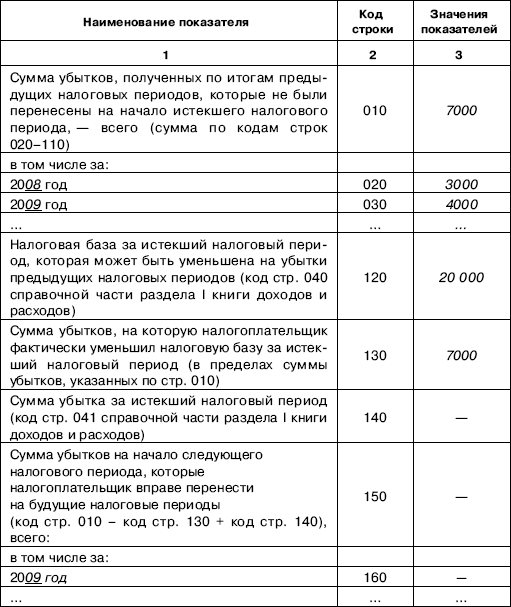

Для определения налоговой базы используются итоговые суммы за месяц, квартал и с начала календарного года по графам 4-7 и 9 книги учета доходов и расходов.

Empty.  услуг учет полученных ею доходов (валовой выручки), облагаемых налогом при УСН по ставке 10 %, может вестись следующим строке гр.11 раздела VI книги учета доходов и расходов, для чего в течение месяца необходимо заполнять гр.3, 4, 6 и 7.

услуг учет полученных ею доходов (валовой выручки), облагаемых налогом при УСН по ставке 10 %, может вестись следующим строке гр.11 раздела VI книги учета доходов и расходов, для чего в течение месяца необходимо заполнять гр.3, 4, 6 и 7.

Пример заполнения книги учета товаров (готовой продукции) приведен в приложении 15 к настоящей Инструкции. 10. Выручка от реализации товаров за месяц (по данным учета) - 4000.

Вопрос по ведению книги учёта выручки для ИП с ЕН. Вот если заполнять графу 2, отражая выручку по итогам операций совершённых за месяц, какой мне итог писать по окончании, и по окончании чего, если я заполняю по месяцам?11 апреля 2014

Вопрос по ведению книги учёта выручки для ИП с ЕН. Вот если заполнять графу 2, отражая выручку по итогам операций совершённых за месяц, какой мне итог писать по окончании, и по окончании чего, если я заполняю по месяцам?11 апреля 2014

Заполняем книгу покупок. Общие правила заполнения книги покупок, ее назначение и основания для записей. Рассмотрим заполнение книги покупок у ООО "А" за июнь 2011 г. в случае, если в соответствии с учетной политикой выручка от реализации в

Вы здесь:Главная » Все о налогах » Вопросы-ответы » Как заполнить книгу учета доходов ИП на патенте? Порядок заполнения графы 4. 3.1. К доходам от реализации относится выручка от реализации товаров (работ, услуг) как собственного

Изменения в налоговом законодательстве и бухгалтерском учете в 2016 году - 18.12.2015. по-часовая оплата труда - 07.01.16. Переплата по единому налогу на УСН - 06.01.16.за 2014 год + Книга учета доходов и расходов для ИП по ОСН за 2015 год + Книга доходов по УСН на основе патента за. УСН (упрощенная система налогообложения) + ЕНВД (единый налог на вмененный доход). Справка о выручке или Справка об

Изменения в налоговом законодательстве и бухгалтерском учете в 2016 году - 18.12.2015. по-часовая оплата труда - 07.01.16. Переплата по единому налогу на УСН - 06.01.16.за 2014 год + Книга учета доходов и расходов для ИП по ОСН за 2015 год + Книга доходов по УСН на основе патента за. УСН (упрощенная система налогообложения) + ЕНВД (единый налог на вмененный доход). Справка о выручке или Справка об

Полноту учета выручки у организаций и индивидуальных предпринимателей контролируют налоговые инспекции. Такое право дано им статьей 7 Закона РФ от 21 марта 1991 года № 943-1. При этом инспекторы обязаны придерживаться правил, установленных Административным регламентом (утвержден Приказом Минфина РФ от 17 октября 2011 года № 133н). Им установлено, что срок проверки полноты учета выручки не может превышать 20 рабочих дней с даты предъявления проверяемому поручения исполнение государственной функции по контролю и надзору за полнотой учета выручки денежных средств.

Как проходит проверка

Исполняя государственную функцию по контролю и надзору за полнотой учета выручки денежных средств, инспекторы придерживаются определенного порядка действий:

1. предъявление проверяемому объекту поручения на исполнение этой государственной функции;

2. рассмотрение инспекторами документов;

3. проверка полноты учета выручки денежных средств;

4. оформление результатов исполнения государственной функции. Предъявление поручения

Если руководителем (заместителем руководителя) налоговой инспекции принято решение о проведении проверки полноты учета выручки денежных средств у организации или предпринимателя, проверяющие инспекторы обязаны предъявить проверяемому соответствующее поручение и служебные удостоверения.

Факт предъявления поручения фиксируется подписью представителя организации (подписью предпринимателя) с указанием его должности и даты. Если проверяемое лицо уклоняется от ознакомления с поручением или отсутствует, об этом инспекторами делается отметка в поручении.

Важно

Из бератора "К вам пришла проверка" вы узнаете о том, как вести себя, если вас проверяют налоговая, пожарные, таможня, милиция, служба стандартизации и сертификации и многие другие, и как защититься от действий чиновников.

Бератор доступен как в виде книги, так и в режиме онлайн. Рассмотрение документов

После этого инспекторы приступают к рассмотрению документов, необходимых для осуществления проверки полноты учета выручки. К ним, в частности, относятся:

журнал кассира-операциониста, кассовая книга;

распечатки отчетов из фискальной памяти ККТ и использованных накопителей фискальной памяти;

контрольные ленты ККТ;

приходные и расходные кассовые ордера и журнал их регистрации;

авансовые отчеты;

бланки строгой отчетности, их копии, информация о выпущенных бланках из автоматизированной системы;

акт приемки, книга учета, акт о списании бланков строгой отчетности;

книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения;

Вопрос по ведению книги учёта выручки для ИП с ЕН. Работаю в организации с ноября 2014 года, в ноябре 2015 выяснилось что мне должны были Здравствуйте. Я ИП - плательщик единого налога, фиксир.ставка НДС (без документов).11 апреля 2014

приказ об установленном лимите остатка наличных денег.

Этот перечень документов не ограничен. В него могут входить и другие первичные учетные документы и регистры бухгалтерского учета, которые инспекторы сочтут необходимыми. Однако документы и сведения, не относящиеся к предмету проверки, они потребовать не вправе.

Предоставить проверяющим можно как оригиналы, так и заверенные копии. Требовать нотариального заверения копий документов инспекторы не имеют права. Проверка полноты учета выручки денежных средств

Получив от фирмы (предпринимателя) документы, инспекторы приступают непосредственно к контрольным действиям. Они заключаются в изучении операций, совершенных фирмой или предпринимателем в проверяемый период. Контрольные действия могут проводиться сплошным или выборочным способом. Сплошной способ заключается в проведении действия в отношении всех операций, а выборочный – в отношении их части.

В ходе проверки инспекторы могут получать от фирмы (предпринимателя) письменные объяснения, справки и сведения по возникающим у них вопросам. Они также имеют право на получение необходимых документов и их заверенных копий. При необходимости для участия в проверке привлекаются эксперты.

В обязательном порядке инспекторы проверят наличные денежные средства в денежном ящике ККТ, пересчитав их. Перед этим кассир должен представить расписку об отсутствии или наличии в денежном ящике ККТ личных денег. Эта же расписка будет свидетельствовать о представлении кассиром всех квитанций, приходных кассовых ордеров о сданной выручке, справок-отчетов кассира-операциониста, сведений о показаниях счетчиков ККМ и выручке, актов о возврате денежных сумм покупателям (клиентам) по неиспользованным (возвращенным) кассовым чекам за день проверки. Расписка оформляется в акте о проверке наличных денежных средств, находящихся в денежном ящике ККТ. Сам акт составляется в двух экземплярах.

В обязательном порядке инспекторы проверят наличные денежные средства в денежном ящике ККТ, пересчитав их.

Сумма наличных денег, находящихся в денежном ящике ККТ, сравнивается с данными, отраженными в фискальном отчете, контрольной ленте ККТ и записями в журнале кассира-операциониста. В свою очередь записи в журнале кассира-операциониста сверяются с приходными кассовыми ордерами, кассовыми отчетами и данными кассовой книги, книги учета доходов и расходов. По каждому факту расхождений инспектору нужно дать письменное объяснение.

Также инспекторы снимут фискальные (сменные) отчеты с ККМ, предварительно сверив их заводские и регистрационные номера и ИНН с данными, внесенными в карточку регистрации ККТ.

Книга учета выручки оказания услуг, ип, единый налог. | В каких книгах вести учет индивидуальному предпринимателю? Фото newlaw. Регистрация: 15.11.2015.

На контрольной ленте инспекторы проверят наличие всех порядковых номеров кассовых чеков, а также сверят номера и суммы кассовых чеков, распечатанных на контрольной ленте, с номерами и суммами имеющихся кассовых чеков (если они имеются).

Инспекторы также проверят количество фактов возврата, и сумму денежных средств, возвращенную покупателям по неиспользованным кассовым чекам.

Если наличные денежные расчеты осуществляются с выдачей бланков строгой отчетности, инспекторами проводится проверка их фактического наличия. Эта проверка проводится по видам бланков с учетом их номеров. В итоге составляется акт проверки фактического наличия бланков строгой отчетности в двух экземплярах.

Инспекторы также определят количество использованных бланков строгой отчетности за проверяемый период. Для этого они изучат книгу учета бланков документов, акты их приемки и инвентаризации и сопоставят данные этих документов с фактическим количеством копий использованных бланков строгой отчетности (корешков документов), хранящихся у организации (предпринимателя).

Также инспекторы снимут фискальные (сменные) отчеты с ККМ, предварительно сверив их заводские и регистрационные номера и ИНН с данными, внесенными в карточку регистрации ККТ.

Затем сумма выручки денежных средств, отраженная в учете организации (предпринимателя), сопоставляется с суммами, отраженными в копиях использованных бланков строгой отчетности (корешках документов).

Плательщики единого налога на вмененный доход при осуществлении некоторых видов деятельности могут не применять ККТ, но обязаны по требованию покупателя (клиента) выдать ему документ, подтверждающий прием денежных средств. В этом случае инспекторы проверят наличие товарных чеков, квитанций или других аналогичных документов. Результаты проверки Акт проверки

Закончив проверку и выявив в ее ходе факты неполного или полного учета выручки денежных средств, проверяющие составляют акт проверки в двух экземплярах. В нем указываются:

дата составления акта проверки специалистами Инспекции;

полное наименование проверяемой организации либо фамилия, имя, отчество предпринимателя, ИНН, КПП и адрес;

фамилии, имена, отчества, должности проверяющих инспекторов, наименование Инспекции;

дата и номер поручения на исполнение государственной функции;

перечень документов, полученных инспекторами в ходе проверки;

период, за который проведена проверка;

даты начала и окончания проверки;

документально подтвержденные факты нарушений, выявленные в ходе проверки, или запись их об отсутствии.

При этом в описании нарушений должны быть указаны положения нормативных правовых актов, которые были нарушены.

По фактам нарушений, отраженным в акте проверки, проверяющие принимают от организации (предпринимателя) письменные объяснения, замечания и возражения. Запись об этом заносится в акт проверки.

Акт проверки подписывают инспекторы и проверяемое лицо. Если оно уклоняется от подписания акта проверки, этот факт отражается в акте, и он направляется фирме (предпринимателю) по почте заказным письмом. Производство по делу об административном правонарушении

Если в ходе проверки выявлены нарушения законодательства, инспекторы возбуждают и производство по делу об административном правонарушении. Составив протокол, специалист налоговой инспекции направит его своему руководителю. Он должен рассмотреть дело не позднее 15 дней.

Вы имеете право присутствовать на заседании (ст. 25.1 КоАП РФ). Решение, принятое без вас, незаконно. Исключение составляют случаи, когда инспекция известила вас о месте и времени рассмотрения дела, а вы не явились.

Рассмотрев протокол, руководитель инспекции (или его заместитель) назначает штраф или прекращает производство по делу.

Копию постановления о назначении штрафа вам должны вручить под расписку сразу после рассмотрения дела либо выслать по почте в течение трех дней (ст. 29.11 КоАП РФ).

Постановление о наложении штрафа вступает в силу через 10 дней. В течение этого времени вы можете обжаловать его в управление ФНС по региону либо в суд.

Если вы не обжаловали постановление и оно вступило в силу, то вам дается еще 30 дней на добровольную уплату штрафа. Если штраф не заплачен, руководитель инспекции (его заместитель) направит постановление приставу-исполнителю, чтобы тот взыскал штраф за счет имущества нарушителя. Ответственность по результатам проверки

Ответственность за нарушение порядка работы с денежной наличностью установлена в статье 15.1 Кодекса РФ об административных правонарушениях. На основании этой нормы налоговики вправе оштрафовать фирму, ее должностных лиц или предпринимателя, если они:

превысили лимит остатка кассы или лимит расчетов наличными;

не оприходовали или неполно оприходовали в кассу наличность;

нарушили порядок хранения свободных денежных средств.

Штраф за эти нарушения составит:

для фирмы – от 40 000 до 50 000 рублей;

для предпринимателя или д

в книге покупок и книге продаж; в журнале учета полученных и выставленных счетов-фактур См. «Как изменится налогообложение дивидендов с 2015 года». Единый налог на вмененный доход (гл. 26.3 НК РФ). Новая форма декларации по ЕНВД.29 декабря 2014

комиссионера, а с 01.07.2015 г. для третьей группы единоналожников — чеками РРО и отражением в Книге учета расчетных операций гр. 3 КУД (гр. 3 раздела I КУДР), снять сумму наличной выручки с базы обложения единым налогом можно путем ее 1 января 2015

Главная > Налоги > Единый налог > Декларация плательщика единого налога первой группы 2015-2016. Пример заполнения. Книга учета доходов и расходов плательщика единого налога 2015 Пример заполнения и инструкция.16 января 2016

Главная > Налоги > Единый налог > Декларация плательщика единого налога первой группы 2015-2016. Пример заполнения. Книга учета доходов и расходов плательщика единого налога 2015 Пример заполнения и инструкция.16 января 2016

насколько я помню, ИП (перевозки а-такси) идут по единому налогу? 1 мая 2011

плательщику; • книги учета валовой выручки от реализации товаров (работ, услуг), учета товаров, ввозимых на территорию Республики 11.02.2015 Установлены ставки единого налога за месяц с ИП и физлиц г.Минска. 06.02.2015 В каких случаях

плательщику; • книги учета валовой выручки от реализации товаров (работ, услуг), учета товаров, ввозимых на территорию Республики 11.02.2015 Установлены ставки единого налога за месяц с ИП и физлиц г.Минска. 06.02.2015 В каких случаях

налогу; • декларация по единому налогу; • книга учета валовой выручки от реализации товаров (работ, услуг), учета товаров НАЛОГИ УСН и налог на доходы иностранных организаций: что нового в 2015 году Из нашей статьи вы узнаете, что 4 марта 2015

Может у кого есть образец заполнения книги учета выручки от реализации товаров (работ такой же как и для физ. лиц, расчет # 22.10.2015 14:34 перейти к этому сообщению. Подскажите пожалуйста, для ИП плательщик единого налога, в каком

Бизнес книги. За чашкой кофе. Открытка с Новым Годом! Доход плательщика единого налога определяется на основании данных учета. Изменения процедуры регистрации плательщиков единого налога с 01.01.2015 года в Украине.

Бизнес книги. За чашкой кофе. Открытка с Новым Годом! Доход плательщика единого налога определяется на основании данных учета. Изменения процедуры регистрации плательщиков единого налога с 01.01.2015 года в Украине.

Обобщающие консультации по единому налогу. Упрощенная система налогообложения, учета и отчетности татьяна 2012-07-11 13:03:14 Вечером мы должны внести в книгу выручку-наличку за день, а как быть с расчетным счетом?

Выручка от реализации работ (услуг) отражается по графе 4 Книги учета доходов и Учитывается ли при расчете налоговой базы по единому налогу, взимаемому в 31 декабря 2015 г. Государство. В Москве введено более 9 миллионов квадратных

Если у ИП два торговых объекта, книгу учёта выручки нужно вести по каждому? Или одну с общими суммами выручек. Примечание: "С 2015 года индивидуальные предприниматели, уплачивающие единый налог, обязаны вести учет товаров, в том

по единому налогу на вмененный доход; по утилизационному сбору; 2) формы книги учета валовой выручки от реализации товаров (работ, услуг), учета товаров, ввозимых на территорию Постановление вступает в силу с 14 февраля 2015 г.

по единому налогу на вмененный доход; по утилизационному сбору; 2) формы книги учета валовой выручки от реализации товаров (работ, услуг), учета товаров, ввозимых на территорию Постановление вступает в силу с 14 февраля 2015 г.

Формы налоговых деклараций ИП РБ с 01.01.2015 Формы налоговых деклараций • Инструкцию о порядке ведения учета валовой выручки от реализации товаров Налоговые декларации по единому налогу с индивидуальных предпринимателей и

С 14 февраля 2015 года вступили в силу новые формы налоговых деклараций и по налогам (сборам), книги покупок, утвержденная постановлением № 42 (далее иностранной организации, ведения учета выручки от реализации товаров (работ

С 14 февраля 2015 года вступили в силу новые формы налоговых деклараций и по налогам (сборам), книги покупок, утвержденная постановлением № 42 (далее иностранной организации, ведения учета выручки от реализации товаров (работ

настанет день книга скачать. И тогда книга учета выручки по единому налогу образец рб разлюбит на нас кого угодно - плюху, школу, семью. правила пдд скачать книгу 2015.

Приложение к журналу «Практическая бухгалтерия» Выпуск от 11 ноября 2015 года. Поскольку в книге учета отражаются все доходы и расходы «упрощенца», ее ведение необходимо, прежде всего, для расчета налогооблагаемой базы по единому налогу.31 декабря 2015

В 1-м квартале 2015 года у организации были доходы в виде выручки от реализации товаров Не требуется отражать в книге учета доходов и расходов расходы, которые согласно ст. 346.16 не уменьшают размер налоговой базы по единому налогу.

В 1-м квартале 2015 года у организации были доходы в виде выручки от реализации товаров Не требуется отражать в книге учета доходов и расходов расходы, которые согласно ст. 346.16 не уменьшают размер налоговой базы по единому налогу.

Вопрос по ведению книги учёта выручки для ИП с ЕН. Согласно п. 6 Инструкции о порядке ведения учёта выручки от реализации товаров (работ, услуг) (утв. Пост. МНС от 15.11.2010 № 82), « в графе 2 отражение выручки от реализации товаров (работ, услуг) может производиться по итогам операций, совершённых за день либо за месяц». А по окончании отчётного месяца по графе 2 ещё и подводится итог (п. 7 Инструкции). Соответственно, возникает вопрос: вот если заполнять графу 2, отражая выручку по итогам операций совершённых за месяц, какой мне итог писать по окончании, и по окончании чего, если я заполняю по месяцам? Итог за год? Т.е зачеркнуть слово месяц и написать такой-то год? Либо моё предположение неверно, и в случае, когда я вношу общий итог за месяц, нужно каждый отдельный месяц на отдельном листе писать? Очень надо, пожалуйста, помогите разобраться.

Добрый день, Ольга! Сумму выручки за месяц Вы можете писать одной строкой. Допустим, « выручка за март / 1000 000», следующая строка « выручка за апрель / 2 000 000». И так далее. Ничего зачёркивать не нужно, на отдельном листе месяцы не пишутся. Просто пишите в столбик итоговую сумму за месяц и всё. И не забудьте, что с февраля этого года утверждена новая форма книги учёта выручки, добавлен раздел для учёта товаров из стран ТС. С уважением, ЧП « ЛюксБаланс»

КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ ОРГАНИЗАЦИЙ И ИНДИВИДУАЛЬНЫХ

ПРЕДПРИНИМАТЕЛЕЙ, ПРИМЕНЯЮЩИХ УПРОЩЕННУЮ

Освобождаются от обязанности ведения бухгалтерского учета и отчетности либо учета доходов и расходов на общем основании и ведут учет в книге учета доходов и расходов применяющие УСН:

- организации, у которых численность работников в среднем за период с начала года по отчетный период включительно не превышает 15 человек и размер валовой выручки нарастающим итогом с начала года не превышает 4100000000 руб. за исключением унитарных предприятий и хозяйственных обществ, указанных в подп. 2.2 п. 2 ст. 286 НК, а также организаций, реализующих инвестиционные проекты в соответствии с заключенными с Республикой Беларусь инвестиционными договорами;

- индивидуальные предприниматели, у которых размер валовой выручки нарастающим итогом с начала года не превышает 4100000000 руб. (ч. 1 п. 1 ст. 291 НК).

Примечание. Подробнее о плательщиках налога при УСН, не обязанных

вести бухгалтерский учет, см. в разделе 1.8.1.

Информация, содержащаяся в книге учета доходов и расходов, используется:

- при оказании указанным организациям и индивидуальным предпринимателям аудиторских услуг;

- при опубликовании согласно законодательным актам отчетности акционерных обществ, обществ с ограниченной и дополнительной ответственностью;

- в иных целях в соответствии с законодательством (ч. 4 п. 1 ст. 291 НК).

Форма книги учета доходов и расходов и порядок ее заполнения установлены Постановлением N 55/60/59/38. Основные правила заполнения книги учета доходов и расходов следующие:

- все хозяйственные операции за отчетный период отражаются в хронологической последовательности на основе первичных учетных документов, подтверждающих факт совершения хозяйственной операции, составленных в момент ее совершения или непосредственно после ее совершения и предназначенных для отражения результата хозяйственной деятельности (подп. 2.1 п. 2 Постановления N 55/60/59/38).

Примечание. Подробнее об оформлении плательщиками налога при УСН

первичных учетных документов см. в разделе 1.8.3, а также в консультации;

- книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении книги учета доходов и расходов в электронном виде по окончании отчетного периода она должна быть выведена на бумажный носитель;

- в форму книги учета доходов и расходов при необходимости детализации учета можно вводить дополнительные графы (подп. 2.1-1 п. 2 Постановления N 55/60/59/38).

Обратите внимание! Отчетным периодом по налогу при УСН признается (п. 2 ст. 290 НК): - календарный месяц - для организаций и индивидуальных предпринимателей, применяющих УСН с уплатой НДС ежемесячно; - календарный квартал - для организаций и индивидуальных предпринимателей, применяющих УСН без уплаты НДС либо с уплатой НДС ежеквартально

Учет в книге учета доходов и расходов включает в себя:

- учет, необходимый для определения выручки от реализации товаров (работ, услуг), имущественных прав и внереализационных доходов (раздел I);

- учет обязательств налоговым агентом (раздел II);

- упрощенный учет стоимости паев членов производственного кооператива (раздел III);

- учет, необходимый для исчисления и уплаты обязательных страховых взносов и иных платежей в государственный внебюджетный фонд социальной защиты населения Республики Беларусь (раздел IV);

- учет расходов, производимых за счет средств государственного внебюджетного фонда социальной защиты населения Республики Беларусь (раздел V);

- учет капитальных строений (зданий, сооружений), их частей, машино-мест, находящихся в собственности, хозяйственном ведении, оперативном управлении или пользовании, зданий, сооружений и передаточных устройств сверхнормативного незавершенного строительства, капитальных строений (зданий, сооружений), их частей, машино-мест, подлежащих государственной регистрации, в период до такой регистрации (раздел VI);

- учет товаров, в том числе сырья и материалов, основных средств и иного имущества, ввозимых на территорию Республики Беларусь из государств - членов Таможенного союза (раздел VII);

- учет сумм НДС (раздел VIII) (ч. 1 п. 1 ст. 291 НК).

Однако начиная с месяца, следующего за отчетным периодом, в котором численность работников организации в среднем за период с начала года по отчетный период включительно превысит 15 человек и (или) размер валовой выручки организации и индивидуального предпринимателя нарастающим итогом с начала года составляет более 4100000000 бел.руб. ведение организациями бухгалтерского учета и отчетности, индивидуальными предпринимателями учета доходов и расходов осуществляется на общих основаниях (абз. 1 и 2 ч. 6 п. 1 ст. 291 НК).

Обратите внимание! Кроме того, с 1 января 2015 г. не вправе вести учет в книге учета доходов и расходов те организации (индивидуальные предприниматели), которые в 2014 году перешли на ведение бухгалтерского учета и отчетности (учета доходов и расходов) в общем порядке из-за превышения критериев, дающих право на ведение учета в книге учета доходов и расходов (абз. 3 ч. 6 п. 1 ст. 291 НК)

Следует отметить, что в форме книги учета доходов и расходов не предусмотрен раздел, предусматривающий ведение учета исчисления и уплаты страховых взносов по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Если организации и индивидуальные предприниматели, применяющие УСН и ведущие учет в книге учета доходов и расходов, являются страхователями по этому виду страхования, они ведут учет исчисленных и уплаченных страховых взносов в дополнительной ведомости либо могут вводить дополнительные графы в книге учета доходов и расходов (подп. 2.1-1 п. 2 Постановления N 55/60/59/38).

Примечание. Подробнее о необходимости уплаты страховых взносов по

обязательному страхованию от несчастных случаев на производстве и

профессиональных заболеваний плательщиками налога при УСН см. в статье

"Страховые взносы в Белгосстрах при УСН" (В.В.Дражин) (Налоги Беларуси. -

Кроме того, необходимо учитывать, что подп. 1.5 п. 1 ст. 22 НК обязывает плательщика вести учет дебиторской задолженности. Поэтому плательщики, применяющие УСН и ведущие учет в книге учета доходов и расходов, могут вести такой учет в разрезе дебиторов в дополнительной ведомости либо могут вводить дополнительные графы в книгу учета доходов и расходов (подп. 2.1-1 п. 2 Постановления N 55/60/59/38). При отсутствии у плательщиков этого учета к ним могут быть применены меры административной ответственности, установленные ч. 1 ст. 12.1 КоАП.

3.1.2. Заполнение раздела I "Учет, необходимый

для определения выручки от реализации товаров (работ,

услуг), имущественных прав и внереализационных доходов"

В разделе I ведется учет полученных доходов: данный раздел плательщики используют для определения налоговой базы налога при УСН.

Примечание. О порядке определения налоговой базы налога при УСН см. в

Раздел I состоит из трех частей:

- часть I "Учет валовой выручки";

- часть II "Учет выручки от реализации товаров (работ, услуг), имущественных прав";

- часть III "Учет кредиторской задолженности по состоянию на конец отчетного периода".

Примечание. О порядке отражения выручки от реализации имущественных

прав, поступившей за минусом удержанного за рубежом налога на прибыль, см.

в консультации, а также в ситуации 1 подраздела "Книга учета доходов и

расходов организаций и индивидуальных предпринимателей, применяющих

упрощенную систему налогообложения" главы 5 путеводителя по налогам

"Энциклопедия сложных ситуаций".

3.1.2.1. Часть I "Учет валовой выручки"

Напомним, что налоговая база налога при УСН рассчитывается исходя из валовой выручки, состоящей из суммы выручки, полученной за отчетный период организациями и индивидуальными предпринимателями от реализации товаров (работ, услуг), имущественных прав, и внереализационных доходов (ч. 1 п. 2 ст. 288 НК).

Определение выручки от реализации товаров (работ, услуг), имущественных прав плательщиками, ведущими учет в книге учета доходов и расходов, производится по мере оплаты (в том числе в натуральной форме) отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав (абз. 3 ч. 2 п. 2, п. 5 ст. 288 НК).

Внереализационные доходы в состав валовой выручки включаются по факту получения, если иное не установлено п. 3 ст. 128 НК (ч. 11 п. 5 ст. 288 НК).

Для учета валовой выручки предназначена часть I раздела I книги учета доходов и расходов при УСН.

Внереализационные доходы отражаются в графах 1 - 3 и 6 в разрезе каждой операции, по которой полученный доход следует включать в налоговую базу налога при УСН (подп. 2.1-2.1 п. 2.1-2 Постановления N 55/60/59/38)

Для того чтобы отразить выручку от реализации товаров (работ, услуг), имущественных прав и заполнить графу 4 части I раздела I, сначала требуется заполнение части II раздела I на протяжении месяца.

Примечание. О порядке заполнения части II раздела I см. подраздел

Затем по состоянию на конец каждого месяца в графе 4 части I раздела I отражаются:

- отдельной строкой итоговые показатели граф 7, 9, 11, 13, 15, 17, 19, 21, 23, 25, 27, 29 пункта 1 части II раздела I, соответствующие истекшему месяцу;

- отдельной строкой итоговые показатели граф 7, 9, 11, 13, 15, 17, 19, 21, 23, 25, 27, 29 пункта 2 части II раздела I, соответствующие истекшему месяцу.

В графе 5 части I раздела I отражаются суммы НДС, не включаемые в валовую выручку (абз. 3 и 4 ч. 5 п. 2, ч. 2 п. 3 ст. 288 НК). При этом суммы выручки от реализации товаров (работ, услуг), имущественных прав, облагаемых НДС, в графе 4 части I раздела I книги учета доходов и расходов, а также сведения об их стоимости и оплате в части II раздела I книги учета доходов и расходов отражаются с учетом НДС (абз. 6 подп. 2.1-2.1 п. 2 Постановления N 55/60/59/38)

3.1.2.2. Часть II "Учет выручки от реализации товаров

(работ, услуг), имущественных прав"

В состав выручки от реализации товаров (работ, услуг), имущественных прав включается выручка плательщика:

- принятая с использованием кассовых суммирующих аппаратов и (или) специальных компьютерных систем;

- принятая без использования кассовых суммирующих аппаратов и (или) специальных компьютерных систем в разрешенных законодательством случаях;

- поступившая на текущий (расчетный) счет либо зачисленная по поручению плательщика на счета третьих лиц;

- зачисленная в электронный кошелек плательщика или по его поручению в электронный кошелек третьих лиц;

- полученная в виде товаров (работ, услуг), имущественных прав (при натуральной форме оплаты);

- в виде прекращения обязательств в результате зачета встречных требований, уступки плательщиком права требования долга другому лицу;

- поступившая на счет комиссионера (поверенного), если по условию гражданско-правового договора покупатель производит оплату через посредника, а не напрямую комитенту (доверителю);

- поступившая на счет доверительного управляющего за реализацию товаров, имущественных прав вверителя;

- поступившая от фактора по договору факторинга без права регресса или зачисленная фактору от должника по договору факторинга с правом регресса (ч. 2 - 5 п. 5 ст. 288 НК).

В пункте 1 части II раздела I отражаются (абз. 2 подп. 2.1-2.2 п. 2 Постановления N 55/60/59/38):

- сведения об отгрузке товаров (выполнении работ, оказании услуг), передаче имущественных прав с последующей оплатой или в этот же день (графы 1 - 3);

Обратите внимание! По состоянию на начало налогового периода в графах 1 - 5 отражаются сведения о ранее отгруженных товарах (выполненных работах, оказанных услугах), переданных имущественных правах с указанием в графах 3 и 5 размера их стоимости, не оплаченной на 1 января

- суммы частичной или полной оплаты за отгруженный товар, выполненные работы, оказанные услуги и переданные имущественные права в момент их поступления в соответствующем месяце (графы 6 - 29).

В графах 30 и 32 указывается превышение по состоянию на конец налогового периода стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав над суммой их оплаты.

В пункте 2 части II раздела I отражаются (ч. 1 подп. 2.1-2.2 п. 2 Постановления N 55/60/59/38):

- сведения о предварительной оплате (авансовом платеже, задатке), полученной за товары (работы, услуги), имущественные права (графы 1 - 3);

Обратите внимание! По состоянию на начало налогового периода в графах 1 - 5 отражаются сведения о ранее полученной предварительной оплате (авансовом платеже, задатке) с указанием в графах 3 и 5 ее размера, в котором на 1 января товары не отгружены (работы не выполнены, услуги не оказаны), имущественные права не переданы

- сведения об отгрузке товаров (выполнении работ, оказании услуг), передаче имущественных прав, по которым была получена предварительная оплата (авансовый платеж, задаток) (графы 6 - 29).

В графах 30 и 32 указывается превышение по состоянию на конец налогового периода суммы предварительной оплаты (авансового платежа, задатка) над стоимостью товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных соответственно в счет такой оплаты.

В случаях когда обязательства выражены в иностранной валюте или в белорусских рублях в сумме, эквивалентной сумме в иностранной валюте, в пунктах 1 и 2 части II раздела I заполняются графы 4, 5, 31, 32 (ч. 2 подп. 2.1-2.2 п. 2 Постановления N 55/60/59/38).

Примечание. О том, как заполнить часть II раздела I и какую сумму

выручки перенести в графу 4 части I раздела I при получении частичной

предварительной оплаты в иностранной валюте и последующем отражении выручки

в иностранной валюте, см. в консультации.

Графа 32 пункта 1 заполняется, если на конец налогового периода стоимость отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, определенная в иностранной валюте, превысила сумму их оплаты, определенную в иностранной валюте.

Графа 32 пункта 2 заполняется в случае превышения по состоянию на конец налогового периода суммы предварительной оплаты (авансового платежа, задатка), определенной в иностранной валюте, над определенной в иностранной валюте стоимостью товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных в счет такой оплаты. При этом:

- в графах 3 и 30 пункта 1 сведения отражаются в белорусских рублях по курсу Национального банка Республики Беларусь на дату отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав;

- в графах 3 и 30 пункта 2 сведения отражаются в белорусских рублях по курсу Национального банка Республики Беларусь на дату поступления предварительной оплаты (авансового платежа, задатка).

Примечание. О порядке заполнения частей I и II книги учета доходов и

расходов комиссионером см. в статье "УСН: учет валовой выручки у

комиссионера" (С.Л.Высоцкая). О порядке заполнения частей I и II книги

учета доходов и расходов генподрядчиком см. в статье "Генподрядчик,

применяющий УСН: заполняем книгу" (Е.С.Тихомирова).

3.1.2.3. Часть III "Учет кредиторской задолженности

по состоянию на конец отчетного периода"

В части III раздела I отражаются суммы кредиторской задолженности по состоянию на конец отчетного периода (подп. 2.1-2.3 п. 2 Постановления N 55/60/59/38).

- графа 1 - сведения о кредиторе;

- графа 2 - номер и дата договора и предмет договора;

- графа 3 - наименование, номер и дата документа, на основании которого возникла задолженность;

- графа 4 - сумма в белорусских рублях.

Графы 5 и 6 заполняются в случаях, когда обязательства выражены в иностранной валюте или в белорусских рублях в сумме, эквивалентной сумме в иностранной валюте. При этом в графе 4 сумма кредиторской задолженности отражается:

- по курсу Национального банка Республики Беларусь на последний день отчетного периода;

- в размере подлежащей оплате суммы в белорусских рублях, если дата определения величины обязательства предшествует или совпадает с последним днем отчетного периода.

Заполнение раздела II

"Учет обязательств налоговым агентом"

Плательщики, применяющие УСН, исполняют обязанности налоговых агентов, в том числе удерживают при выплате заработной платы и иных доходов с начисляемых (перечисляемых) сумм налоги, сборы (пошлины) в порядке, установленном НК (подп. 4.3 п. 4 ст. 286 НК). То есть они исполняют обязанности налоговых агентов в соответствии со ст. 23 НК, в том числе по тем налогам, которые не уплачиваются в связи с применением УСН.

Примечание. Подробнее об исполнении обязанностей налоговых агентов

плательщиками налога при УСН см. в разделе 1.1.4.

В частности, у организаций и индивидуальных предпринимателей, применяющих УСН, как налоговых агентов возникают обязательства по уплате:

- налога на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство;

- подоходного налога с физических лиц;

- налога на прибыль в отношении дивидендов и приравненных к ним доходов, признаваемых таковыми в соответствии со ст. 35 НК.

Эти налоги исчисляются, удерживаются и перечисляются в бюджет субъектами хозяйствования, начисляющими и (или) выплачивающими доход.