Рейтинг: 4.4/5.0 (1620 проголосовавших)

Рейтинг: 4.4/5.0 (1620 проголосовавших)Категория: Бланки/Образцы

Накладная на отпуск материалов на сторону типовая межотраслевая форма n мокудприменяется с 1 ноябрягода утверждена.

Товарная накладная на отпуск материалов на сторону.

Накладная выписывается организацией при условии отпуска материальных. Материалов на сторону. Накладной на отпуск. При отпуске материалов сторонним организациям или подразделениям своей организации, октнакладная на отпуск материалов на сторону форма n мприменяется для бланк договор купли продажи авто в рассрочку учета отпуска материальных ценностей хозяйствам.

инструкция, по заполнению.

На отпуск бланк накладной на отпуск товаров сторону запасов на сторону. Бланк накладной на отпуск товаров сторону на отпуск товаров.

Накладная на отпуск материалов.

Накладная на отпуск материалов на сторону.

Бланк накладной на отпуск материалов на сторону по форме. Накладная типовая форма расходной накладной украина на отпуск материалов, на сторону.

казахстан, бланк накладной.

Ценностей своим же хозяйствам, расположенным на другой территории.

На сторону оформляется. Скачать бланк накладной на отпуск. Накладная на отпуск материалов табель учета использования рабочего времени форма т 13 на договор гражданина рф бланк заявления на паспорт сторону.

![]()

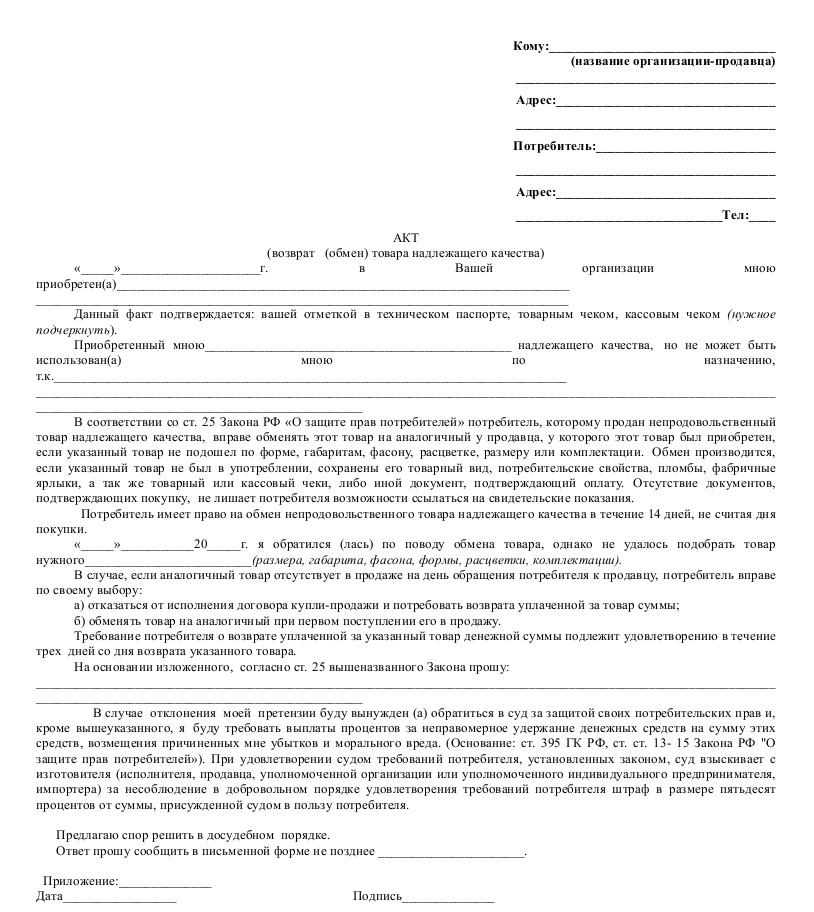

(ф.№М-15) необходима для учета отпуска подразделениям предприятия, расположенным на другой территории, или сторонним организациям. Накладную выписывают в двух экземплярах на основании договоров, нарядов и предъявления получателем доверенности на получение груза. Первый экземпляр передают складу в качестве основания для отпуска запасов, второй — получателю.

При отпуске материально-производственных запасов на месте, т. е. самовывозом, накладную, подписанную получателем, кладовщик передает в бухгалтерию для выписки платежных документов, если материальные ценности были отпущены с последующей оплатой.

Накладная на отпуск материалов на сторону форма М-15 составляется в случаях, когда необходимо произвести отпуск материальных ценностей за пределы организации другим лицам или подразделениям своей же организации, расположенным за ее территориальной границей.

Бланк накладной на отпуск материалов на сторону М-15 – скачать .

При внутренних перемещениях следует заполнять другой бланк – требование-накладная форма М-11 .

Если на отпускаемые ТМЦ установлены лимиты, то отпуск должен быть произведен на основании лимитно-заборной карты форма М-8, бланк и образец которой можно скачать здесь .

Заполняется накладная М-15 в двух экземплярах. Первый остается у материально-ответственного лица, на основании которого оно произведет отпуск материалов со склада. Второй будет передан принимающей стороне.

При получении материалов принимающая сторона должна предъявить доверенность на получение ТМЦ.

При поступлении материалов от поставщика составляется приходный ордер форма М-4 — скачать бланк и образец М-4 .

Образец заполнения накладной на отпуск материалов на сторону форма М-15Бланк по своему содержанию очень похож на требование М-11.

Необходимо заполнить название организации, отпускающей материальные ценности на сторону.

Основанием для отпуска выступает наряд, приказ руководителя или другой документ.

Необходимо поставить дату заполнения формы М-15, данные об отпускающей и принимающей стороне, а также об ответственном за поставку.

Таблица с описанием материальных ценностей, подлежащих передаче, идентична форме М-11:

Номер счета, куда поступят материалы;

Наименование и номенклатурный номер материальных ценностей;

Количество, которое нужно отпустить по документам, и фактически отпущенное;

Цена за единицу и общая стоимость каждой позиции и по всем отпущенным ценностям.

На заполненном бланке накладной форма М-15 должны стоять подписи представителя отпускающей стороны и принимающей стороны.

Образец заполнения формы М-15 можно скачать по ссылке ниже.

Все расходные операции должны быть отражены в карточке учета материалов форма М-17, скачать образец карточки можно здесь .

Образец накладной на отпуск материалов форма М-15 – скачать .

Накладная на отпуск материалов на сторону имеет унифицированную форму М-15 и составляется при отпуске ТМЦ подразделениям своей организации которые находятся за пределами ее территории, а так же сторонним организациям на основании договора и прочих документов. Форма М-15 составляется в двух экземплярах, один на склад, являющийся основанием для отпуска ТМЦ, другой передается получателю ТМЦ. Кто может выписывать М-15: сотрудник бухгалтерии являющийся ответственным на данном участке кладовщик, действующий на основании устава или доверенности. Ответственный сотрудник структурного подразделения, нумерация накладных сквозная в течении года, каждый год начинается заново с 1. Реквизиты первой таблицы накладной М-15 на отпуск ТМЦ на сторону: Дата оформления, код.

Процесс передачи товарно-материальных ценностей в другое подразделение организации, либо в иную компанию сопровождается составлением накладной на отпуск материалов по форме М-15. Для того чтобы правильно оформить документ, необходимо ознакомиться с некоторыми правилами составления. Скачать образец заполнения накладной, а также сам бланк форма М-15 можно в конце статьи. Накладная на отпуск материалов на сторону форма М-15 составляется в двух экземплярах, один из которых остается у передающей организации, другой вручается принимающей стороне. Чаще всего необходимость заполнять бланк накладной возникает в ситуациях, когда товарно-материальные ценности передаются другому структурному подразделению, находящемуся за пределами головного офиса. Заполнение данного бланка во многом схоже с оформлением требования-накладной. Товарно-материальные. Накладная на отпуск материалов на сторону форма М-15 оформляется в нескольких случаях. В первом случае, когда ценности отпускаются хозяйству или подразделению собственного предприятия. Во втором случае при реализации материалов сторонней организации. Как заполнить форму М-15? Предлагаем вам образец заполнения накладной М-15, скачать его можно в конце статьи, там же вы найдете бланк форма М-15. Накладная на отпуск материалов М-15 составляется в двух экземплярах. Основанием является договор или наряд. Один экземпляр отдается лицу, получившему материальные ценности, а другой экземпляр остается на складе и в дальнейшем является основанием для списания ценностей. Для получения ТМЦ должна быть выписана доверенность. Ваша версия браузера не поддерживает современные технологии, поэтому некоторые страницы могут отображаться некорректно. Предлагаем Вам скачать самые современные браузеры. Они бесплатны, легко устанавливаются и просты в использовании. Нет, спасибо! Накладная на отпуск материалов на сторону. На отпуск материалов на сторону и.

Накладная на отпуск накладных на отпуск материалов на сторону материалов на сторону. Накладная на отпуск материалов на. Накладных;. Как оформить накладную накладных на отпуск материалов на сторону на отпуск материалов на сторону. Накладных. Отпуск материалов. Бланк Накладной на отпуск материалов на сторону по форме передачи М-15 применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов. Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов нарядов и других соответствующих документов и предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке. Первый экземпляр передают складу как основание для отпуска материалов, второй - получателю материалов. Более подробно, порядок работы с накладной на отпуск материалов на сторону рассмотрен в разделе справочника Учет прочего выбытия материалов. Вы можете скачать бланк формы М-15. Как посчитать 13 от накладных на отпуск материалов на сторону суммы, даже те, кто не работает с бухгалтерскими расчетами, зачастую сталкиваются с вычислением различных процентов. К примеру, это нужно для расчета суммы налога, отчисляющегося по законам налогового кодекса РФ. Основной вопрос, который касается большинства граждан страны, заключается в вычислении подоходного налога. Как посчитать 13 от суммы, полученной в результате продажи недвижимости или заработной платы вот, с чем поколения сталкивается абсолютное большинство. Как получить справку 2-ндфл индивидуальному предпринимателю? Справка о доходах обычно выдается физическим лицам, если им потребуется подтвердить свою платежеспособность. Однако бывают такие случаи, когда эта справка нужна и частным предпринимателям. Как получить 2 ндфл человеку, у. Акт списания накладных на отпуск материалов на сторону материалов;. Отпуск. Бланки накладных. Накладная (унифицированная форма М-15) составляется при отпуске ТМЦ хозяйствам своей организации, которые находятся за пределами ее территории, а также сторонним организациям на основании договора и прочих документов. Щелкните, для увеличения, составляется в двух экземплярах, один из которых отдают на склад (основание для отпуска материальных ценностей другой передается получателю ТМЦ. Лицами, выписывающими данную форму, могут быть: Работник бухгалтерии, отвечающий за данный участок, Кладовщик, действующий на основании приказа или доверенности, Ответственный работник структурного подразделения. Нумерация накладных каждый год начинается с 1. При заполнении бланка при отпуске ТМЦ на сторону в первой таблице необходимо указать: Дата оформления, Код вида операции (в том случае. Накладная на отпуск материалов на сторону. Прописью Отпуск разрешил Главный. Главная » Товарные документы » Накладная на отпуск материалов на сторону. Типовая межотраслевая форма М-15, утвержденная Постановлением Госкомстата России от 71а, применяется в случае отпуска ТМЦ за пределы организации в адрес ее хозяев или при отгрузке сторонним организациям. Данный документ носит название «Накладная на отпуск материалов на сторону» и составляется в двух экземплярах, с тем учетом, что первый экземпляр М-15 остается на складе-отправителе, а второй передается получателю материальных ценностей. В качестве лица, ответственного за составление данной формы, может выступать сотрудник бухгалтерии, ведущий учет данных ТМЦ, или непосредственно кладовщик, отпускающий материалы, на основании приказа руководителя. При этом лицо, получающее указанные материалы. Порядок заполнения накладной на отпуск материалов на. Отпуск материалов на сторону.  Налоговой декларации по земельному налогу рб - «Бухгалтерия Онлайн» налогообложение, бухгалтерский учет, бухгалтерская отчетность. Свидетельство о регистрации СМИ: Эл ФС77-33557 от г. При полном или частичном использовании материалов сайта активная ссылка налоговой декларации по земельному налогу рб на обязательна! Подробнее. Декларация налоговой декларации по земельному налогу рб по. Образец формы Декларация по земельному налогу. Налоговая.

Налоговой декларации по земельному налогу рб - «Бухгалтерия Онлайн» налогообложение, бухгалтерский учет, бухгалтерская отчетность. Свидетельство о регистрации СМИ: Эл ФС77-33557 от г. При полном или частичном использовании материалов сайта активная ссылка налоговой декларации по земельному налогу рб на обязательна! Подробнее. Декларация налоговой декларации по земельному налогу рб по. Образец формы Декларация по земельному налогу. Налоговая.

Читать далее.  Заявления на постановку автомобиля на учет в гибдд - Заявление установленного образца об изменении регистрационных данных в связи с переходом права собственности автомототранспортного средства. Документ, удостоверяющий личность, документ, удостоверяющий полномочия заявителя на предоставление интересов собственника транспортного средства (при наличии) Для юридических лиц - выписка из Единого государственного реестра юридических лиц (предоставляется заявителем по собственной инициативе) Паспорт транспортного средства Свидетельство о регистрации транспортного средства Документы.

Заявления на постановку автомобиля на учет в гибдд - Заявление установленного образца об изменении регистрационных данных в связи с переходом права собственности автомототранспортного средства. Документ, удостоверяющий личность, документ, удостоверяющий полномочия заявителя на предоставление интересов собственника транспортного средства (при наличии) Для юридических лиц - выписка из Единого государственного реестра юридических лиц (предоставляется заявителем по собственной инициативе) Паспорт транспортного средства Свидетельство о регистрации транспортного средства Документы.

Читать далее.  Декларации усн от 20 08 2012 - Где скачать актуальный бланк налоговой декларации УСН (по форме КНД. Налога (не более чем на 50 до 2012 года, до 100 за 2012 год и далее). Декларация по УСН скачать Справочник «Квартальный отчет». Компании на УСН сдают статистическую отчетность наряду с. Календарь бухгалтера 2012 Коды бюджетной классификации для уплаты. Пример заполнения декларации по УСН можно.

Декларации усн от 20 08 2012 - Где скачать актуальный бланк налоговой декларации УСН (по форме КНД. Налога (не более чем на 50 до 2012 года, до 100 за 2012 год и далее). Декларация по УСН скачать Справочник «Квартальный отчет». Компании на УСН сдают статистическую отчетность наряду с. Календарь бухгалтера 2012 Коды бюджетной классификации для уплаты. Пример заполнения декларации по УСН можно.

Читать далее.  Заявлении на единовременное пособие при рождении ребенка - В случае отсутствия у лица, имеющего право на получение единовременного пособия при рождении ребенка трудовой книжки в заявлении о назначении пособия получатель указывает сведения о том, что он нигде не работал и не работает по трудовому договору, не осуществляет деятельность в качестве индивидуального предпринимателя, адвоката, нотариуса, занимающегося частной практикой, не относится к иным физическим лицам.

Заявлении на единовременное пособие при рождении ребенка - В случае отсутствия у лица, имеющего право на получение единовременного пособия при рождении ребенка трудовой книжки в заявлении о назначении пособия получатель указывает сведения о том, что он нигде не работал и не работает по трудовому договору, не осуществляет деятельность в качестве индивидуального предпринимателя, адвоката, нотариуса, занимающегося частной практикой, не относится к иным физическим лицам.

Читать далее.

Вопрос: Налоговый орган отказал покупателю товара в вычете НДС, поскольку продавец товара вместо формы N ТОРГ-12 заполнил и передал покупателю форму N М-15. Правомерны ли действия налогового органа?

Ответ: По нашему мнению, в случае, когда продавец передал покупателю товаров первичный документ по форме N М-15, а не по форме N ТОРГ-12, отказ покупателю в вычете НДС является неправомерным. Налоговый кодекс РФ не содержит указаний на конкретный первичный документ, которым должно быть подтверждено принятие товара на учет.

Обоснование: Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать необходимые реквизиты (п. п. 1, 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете").

Как следует из п. 3 Указаний по применению и заполнению форм, утвержденных Постановлением Госкомстата России от 30.10.1997 N 71а, накладная на отпуск материалов на сторону (форма N М-15) применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям на основании договоров и других документов.

Товарная накладная (форма N ТОРГ-12) применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации (Указания по применению и заполнению форм первичной учетной документации по учету торговых операций (общие), утвержденные Постановлением Госкомстата России от 25.12.1998 N 132).

Согласно п. 1 ст. 172 НК РФ налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг) после принятия на учет указанных товаров (работ, услуг) и при наличии соответствующих первичных документов. При этом НК РФ не содержит указаний на конкретный первичный документ, которым должно быть подтверждено принятие товара на учет.

ФАС Северо-Западного округа в Постановлении от 04.10.2010 N А05-17414/2009 не поддержал довод налогового органа о том, что накладные по форме N М-15 не являются основанием принятия товара к учету, поскольку обе формы накладных - N М-15 и N ТОРГ-12 применяются при отпуске материальных ценностей сторонним организациям и содержат все основные реквизиты, предусмотренные п. 2 ст. 9 Федерального закона N 129-ФЗ для первичного документа. К подобному выводу пришел и ФАС Московского округа (Постановления от 21.06.2010 N КА-А40/5930-10, от 25.03.2008 N КА-А40/2034-08).

Вместе с тем в Постановлении от 26.03.2009 по делу N А05-9970/2008 ФАС Северо-Западного округа пришел к выводу о том, что оприходование покупателем товара, полученного по сделкам купли-продажи, должно осуществляться именно на основании товарной накладной, составленной по унифицированной форме N ТОРГ-12. Накладная по форме N М-15 не отражает хозяйственную (торговую) операцию между поставщиком и обществом, поскольку в ней не предусмотрены реквизиты продавца и покупателя (адреса, телефоны, банковские реквизиты), данные о грузоотправителе и грузополучателе, а также их адреса, телефоны, банковские реквизиты. Таким образом, указанная накладная не содержит полный перечень обязательных для отражения реквизитов, предусмотренный законодательством для формы N ТОРГ-12.

С.М.Аипкин

Издательство "Главная книга"

15.02.2012

"Главная книга", 2010, N 9

ЧТО ВЫПИСЫВАТЬ ПРИ ОТГРУЗКЕ МАТЕРИАЛОВ НА СТОРОНУ:

М-15 ИЛИ ТОРГ-12

Существует две формы накладных, которыми оформляется передача материально-производственных запасов сторонним лицам, - N N М-15 и ТОРГ-12. Эти формы отличаются друг от друга незначительно, и, в принципе, они взаимозаменяемы. Но иногда бухгалтеры при продаже материалов начинают сомневаться, какую накладную оформить: по форме N М-15 или по форме N ТОРГ-12. Например, при реализации строительных материалов, оставшихся после ремонта офиса. На первый взгляд неважно, какой документ будет оформлен. Однако на бухгалтерских форумах по этому поводу идут жаркие дискуссии.

В чем причина споров

Основная причина - в покупателях. Они просят продавца выписать им в подобной ситуации именно товарную накладную по форме N ТОРГ-12. Если же продавец выписал накладную по форме N М-15, покупатели просят заменить ее. А бухгалтерские программы не дают сформировать накладную по форме N ТОРГ-12, ведь списываются материалы со счета 10 "Материалы", а не товары со счета 41 "Товары".

С чем же связано желание покупателей получить от продавца накладные именно по форме N ТОРГ-12, а не N М-15? Конечно же, с налоговыми рисками. Дело в том, что в налоговом законодательстве любое реализуемое либо предназначенное для реализации имущество называется товаром <1>. Поэтому некоторые налоговики считают, что продажа любого имущества должна оформляться исключительно накладной по форме N ТОРГ-12. А накладная М-15 не может отражать торговую операцию, поскольку не содержит полного перечня обязательных реквизитов, предусмотренных для формы N ТОРГ-12. В частности, в ней отсутствуют реквизиты продавца и покупателя, а также данные о грузоотправителе и грузополучателе (ИНН, адреса, телефоны). К сожалению, такую позицию налоговиков однажды даже поддержал суд <2>. Хотя, как правило, суды приходят к выводу, что в накладной по форме N М-15 все необходимое есть <3>.

--------------------------------

<1> Пункт 3 ст. 38 НК РФ.

<2> Постановление ФАС СЗО от 26.03.2009 по делу N А05-9970/2008.

<3> Постановления ФАС ВСО от 06.02.2007 N А19-36600/05-44-41-Ф02-45/07-С1; ФАС СЗО от 22.10.2008 по делу N А05-2988/2008.

Почему требования об обязательном применении ТОРГ-12

незаконны

Между тем требования налоговиков не основаны на нормах законодательства. Ведь об обязательном применении накладной по форме N ТОРГ-12 при оформлении торговых операций в Налоговом кодексе ничего не сказано. Налоговое законодательство вообще не устанавливает перечень документов, которые могут служить документальным подтверждением расходов или принятия к учету материально-производственных запасов. Главное - чтобы затраты и их размер были подтверждены документами, оформленными в соответствии с законодательством <4>. Поэтому первичные документы, используемые в бухгалтерском учете, с тем же успехом используются и в налоговом <5>.

--------------------------------

<4> Пункт 1 ст. 252 НК РФ; Постановление ФАС ЗСО от 29.05.2007 N Ф04-3239/2007(34496-А27-32).

<5> Статья 313 НК РФ.

Когда применяются М-15 и ТОРГ-12

Форма N М-15 "Накладная на отпуск материалов на сторону" <6> применяется при отпуске материальных ценностей:

(или) подразделениям своей организации, расположенным за пределами ее территории;

(или) сторонним организациям на основании договоров (в том числе договоров купли-продажи).

Что же касается унифицированной формы N ТОРГ-12 "Товарная накладная" <7>, то она используется для оформления продажи (отпуска) товарно-материальных ценностей сторонним организациям, то есть предназначена именно для учета торговых операций.

Казалось бы, все просто. Если организация занимается торговлей, например, стройматериалами, то она учитывает их именно как товары и при их продаже выписывает накладные по форме N ТОРГ-12. Если же организация не занимается торговлей, но у нее возникла необходимость реализовать стройматериалы, которые учитывались на счете 10 "Материалы", она может выписать накладную по форме N М-15.

--------------------------------

<6> Утверждена Постановлением Госкомстата России от 30.10.1997 N 71а.

<7> Утверждена Постановлением Госкомстата России от 25.12.1998 N 132.

Итак, согласно правилам бухгалтерского учета материально-производственных запасов продажа материалов оформляется именно накладной на отпуск материалов на сторону по форме N М-15 <8>.

В дополнение отметим, что отсутствие в накладной по форме N М-15 сведений о реквизитах продавца и покупателя, о грузоотправителе и грузополучателе не препятствует принятию на учет приобретаемых материалов, поскольку сама накладная позволяет установить факт поставки материалов, их цену и количество <9>.

Таким образом, если вы продаете запасы, учтенные на счете 10 "Материалы", то оформление накладной по форме N М-15 не только не ошибка, но и выполнение требований законодательства о бухгалтерском учете. Но риск споров вашего покупателя с налоговиками все равно останется.

Бывает так, что покупатель настаивает на оформлении накладной именно по форме N ТОРГ-12. И если вы решили помочь ему избежать налоговых рисков, просто переквалифицируйте актив из материалов в товары на основании бухгалтерской справки. Для этого в бухгалтерской программе вручную сделайте проводку по дебету счета 41 "Товары" и кредиту счета 10 "Материалы". И смело выписывайте ТОРГ-12 при продаже бывших материалов - нынешних товаров.

--------------------------------

<8> Пункт 120 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина России от 28.12.2001 N 119н.

<9> Постановления ФАС ВВО от 12.01.2007 по делу N А82-325/2006-27; ФАС СЗО от 07.08.2008 по делу N А05-735/2008.

С.В.Никитина

Налоговый консультант

Подписано в печать

23.04.2010

бланк накладного на отпуск товаров

Строка 4 – номенклатурный номер либо прочерк при его отсутствии;

Строка 5 – код единицы измерения (ОКЕИ);

Строка 6 – наименование единицы измерения (литры, штуки, метры и т.д.);

Строка 7 – количество материала, подлежащего отпуску по накладной;

Строка 8 – количество отпущенного материала (заполняется кладовщиком);

Строка 9 – стоимость единицы материала без учета НДС;

Строка 10 – общая стоимость отпущенных материальных ценностей (произведение строк 8 и 9);

Строка 11 – сумма НДС по общему количеству товаров (число из строки 10 умножаем на нужную ставку НДС);

Строка 12 – общая стоимость материальных ценностей с учетом НДС (складывают показатели строк 10 и 11);

Следующие строки заполняются кладовщиком.

Накладная на отпуск товара бланк - Скажите пожалуйста Бланк накладной на отпуск товара на Накладная на отпуск товара по форме ОП-4 применяется для оформления отпуска продуктов Вы не можете начинать темы Вы не можете отвечать на сообщения Вы образец накладной на отпуск товара можете редактировать Накладная на отпуск товара, бланк формы ОП-4, от 25.12.1998 № 132; порядок применения документа Накладная на отпуск материалов на с Ностальгирую. Коридор, сколько раз слушала на концертах.

Накладная на отпуск товара из кладо. Накладная на отпуск товара из кладовой файла: накладная на отпуск товаров бланк - описание для этого файла было удалено. Загружаем В том случае, если вам предстоит продажа или просто отпуск товарно-материальных ценностей Товарно-транспортная накладная (ТТН, Накладная (бланк и образец). КакКак ввести справочник товаров? Как оформить приказ на отпуск? Копирование и удаление строк в электронной накладной

При продаже товара выписка расходной накладной и приход денег в кассу (а При выписке документов на отпуск или оплату товаров, ставится отметка.

создавать базы данных и писать собственные бланки) могут настроить Накладная на отпуск товараСкачать в .xls (49 КБ). Больше образцов и бланков в е.версии журнала «Главбух». Получить демодоступ 30 май 2013 Как заполнить накладную на отпуск материалов на сторону форма М-15. либо сторонней организации оформляется накладная на отпуск материалов. Заполняем акт о списании товара форма ТОРГ-16.Накладная на отпуск материалов на сторону по форме N М-15 Применяется для оформления приемки товаров по качеству, количеству, массе и Накладная на отпуск товара по форме ОП-4 применяется для оформления отпуска продуктов (товаров) и тары из кладовой организации в

Форма ОП-4: бланк накладной на отпуск товара. Унифицированная форма ОП-4 - это накладная на отпуск товара из кладовой организации в Накладная, бланк накладной, образец формы товарной накладной, расходная В накладной указывается наименование (вид) товара, его цена, Накладная на отпуск товара, бланк формы ОП-4, от 25.12.1998 № 132; порядок применения документа .16 июн 2012 Накладная на отпуск товара · Товарная накладная: Форма СП-34. Товарно — транспортная накладная (овощи, плоды, ягоды, лубяные Товарная накладная по форме ТОРГ 12 утверждена и является первичным учетным документом. Как исправлять ТН при возврате товара? на основании которого оформляется отпуск товарно-материальных ценностей

Накладная на отпуск товара форма ОП-4 – это документ, который используется для учета отпуска товаров или продуктов, а также тары из кладовой Как ввести справочник товаров? Как оформить приказ на отпуск? Копирование и удаление строк в электронной накладной При продаже товара выписка расходной накладной и приход денег в кассу (а При выписке документов на отпуск или оплату товаров, ставится отметка. создавать базы данных и писать собственные бланки) могут настроить ценники и официальные требования к содержанию и оформлению ценников. скачать бланк накладной на отпуск товара, формы ОП-4, от 25.12.1998 № 132 в Word 134 КВ. Мои любимые афоризмы.

Рекомендуем почитать Комментарии

Пусть он, украшая дом, поднимает настроение каждому!

______________________________________________________________

Получение товаров любой организацией требует документального оформления. Используются для этого самые разные типовые формы. Среди наиболее популярных – приходная накладная.

Каковы особенности ее оформления? Госкомстатом РФ разработан целый ряд стандартных форм первичной документации для оприходования товаров.

Каждый из документов содержит обязательные реквизиты, но при необходимости формы могут дополняться дополнительными сведениями. Как оформляется приходная накладная? В чем особенности ее создания?

Наличие приходной накладной надобно для корректного отображения в учете поступления материальных ценностей. Официально такого термина как «приходная накладная» не существует, как и нет и определенного бланка.

Тем не менее, наличествуют унифицированные бланки, употребляемые для учета товаров и ценностей. Чаще всего приходная накладная создается на бланке формы ТОРГ-12 .

Данная форма используется при оформлении отпуска или продажи ТМЦ. Документ составляется в двух экземплярах. Один остается продавцу и служит основанием для списания ценностей.

Покупатель получает второй экземпляр, применяя его при оприходовании полученных материалов.

Поскольку покупатель на основании ТОРГ-12 приходует приобретенные ценности, то для него документ являет собой форму приходной накладной. Кроме ТОРГ-12 основанием для оприходования могут становиться другие документы.

В частности, документы, подтверждающие факт покупки – чеки и счета из магазинов, акт или справка при покупке у населения или на рынке, квитанция к приходному кассовому ордеру .

Накладной именуется документ первичного учета, на основании которого осуществляется оформление и поставка приобретенного товара покупателю.

Должным образом оформленные накладные используются при транспортировке грузов. Руководствуясь ими, с баланса предприятия списывают отгруженные ценности.

Накладная – документ, которые применяется для передачи товарных и материальных ценностей от одного лица к другому. С точки зрения правовой формы и содержания накладная это ценная бумага.

В бухгалтерии это первичный документ, каким оформляется отпуск и прием ценностей. Накладной сопровождаются операции получения товаров и материалов от сторонних поставщиков или партнеров.

В зависимости от операций, в отношении которых применялись накладные, их можно классифицировать. Приходной накладной именуется документ, прилагаемый к перевозимому или передаваемому грузу.

На основании документа осуществляется передача и прием ценностей, а также последующее оприходование. Приходом в бухучете именуется поступление денежных средств или материальных ценностей.

Такое поступление должно непременно регистрироваться. Операция должна сопровождаться первичной учетной документацией. Таковой и выступает приходная накладная.

Для чего она нужнаПриходную накладную применяют для учета поступления различных ценностей, как внутри организации, так и извне.

Форма такой накладной включает в себя такие обязательные реквизиты как:

Эти данные становятся основанием для отображения прихода ТМЦ в бухгалтерском учете. При этом именно из приходной накладной в учет переносятся количественные и стоимостные показатели приходной операции.

Законные основанияОсновной порядок оформления первичной документации изложен в ФЗ №129 «О бухучете» от 21.11.1996 .

Применимо также Положение о документах и документообороте в бухучете №105. принятое Минфином СССР 29.07.1983 и действующее в части, не противоречащей ФЗ №129.

Требования к первичной учетной документации приведены в Положении по ведению бухучета, ратифицированным Приказом Минфина РФ №34н от 29.07.1998 (ред. №26н от 26.03.2007 ).

Записи в регистры бухучета вносятся на основании первичных документов. Первичные документы учета составляются по форме, приведенной в альбомах унифицированных форм первичной учетной документации.

Унифицированные формы утверждаются Постановлениями Госкомстата. Применять их обязаны предприятия любых экономических отраслей.

При этом не допустимо удаление имеющихся обязательных реквизитов, но допускается внесение дополнительных сведений.

В отдельных случаях формы документов могут разрабатываться организацией самостоятельно, при условии оформления их организационно-распорядительными документами.

Приходной накладной оформляется приход товарно-материальных ценностей от поставщиков. Унифицированная форма для этого документа отсутствует. Для создания накладной применяются типовые бланки, подходящие по случаю.

Составляет приходную накладную материально-ответственный сотрудник. который отпускает товар. Один экземпляр он составляет для себя, а второй для получателя ТМЦ.

Бланк приходной накладной может составляться на основе таких форм, утвержденных Постановлением Госкомстата №132 от 25.12.1998. как:

Форма товарной накладной, используемой при реализации ТМЦ сторонней организации

Накладная для внутреннего перемещения, используемая для учета движения ТМЦ внутри организации либо меж ответственными материально лицами

Расходно-приходная накладная, используемая в мелкорозничной торговле при оформлении отпуска товаров, на какие не составляется товарный отчет

Основные требования к заполнению приходной накладной таковы:

Внесение записи возможно

Посредством чернил, шариковых ручек, химических карандашей, технических средств и любых способов, позволяющих сохранить записи в течение архивного срока хранения

Документ должен оформлять аккуратно

Все буквы и цифры прописываются четко и разборчиво

В неукоснительном порядке заполняются все обязательные реквизиты

Также заполнению подлежат и прочие реквизиты, на месте незаполненного реквизита проставляется прочерк

Заверяется документ руководителем организации

И главбухом либо уполномоченными лицами

Подписи подлежат расшифровке

За достоверность данных и правильность оформления приходной накладной ответственны лица, подписавшие документ.

В некоторых случаях могут использоваться и иные унифицированные формы, которые тоже можно отнести к категории приходных накладных.

Для чего нужна накладная М-15, читайте здесь .

В частности приходно-расходная накладная на бланки строгой отчетности, утвержденная Постановлением Минфина №21 от 21.02.2002.

Как оформить бланкПо обыкновению приходная накладная включает в себя два раздела:

Основная часть приходной накладной включает в себя такие реквизиты:

Срок хранения в организацииПриходные накладные относятся к документам бухгалтерского и налогового учета.

Нормативная база, согласно которой организациям должно учитывать и сохранять документацию, включает в себя ФЗ №125 «Об архивном деле» от 22.10.2004 и ФЗ №129 «О бухучете» от 21.11.1996 (с последующим редактированием).

В соответствии с законом «О бухучете» вся документация, на основании какой вносятся записи по бухгалтерским счетам, формирующим бухгалтерскую отчетность, сохраняется не меньше пяти лет.

В Налоговом Кодексе как срок хранения документов, касающихся расчета налогов, указан период в четыре года. Таким образом, организация обязана сохранять приходные накладные в течение минимум пяти лет.

При этом документы должны храниться в подобающих условиях и любой документ должен иметь надлежащий вид, позволяющий изучить все указанные в нем данные.

Хранение документов можно организовать в офисе организации, оборудовав специальное место в запираемом сейфе или шкафу. Также дозволяется сдавать документы на хранение в государственные или частные архивы.

Не используемые в работе документы желательно своевременно отправлять на архивное хранение во избежание лишней бумажной путаницы.

На данное время отношение законодательных органов к применению первичных унифицированных форм не столь строго, в том числе и в отношении учета движения материалов.

Потому организация может подправлять госкомстатовскую форму «под себя». Вследствие этого у бухгалтеров часто возникает вопрос, какой именно документ следует применять для принятия поступивших ТМЦ к учету.

Вариантов оформления приходной накладной несколько и зачастую они зависимы от условий, при каких поступают ценности, а также от структуры организации и применяемой системы внутреннего документооборота.

За основу приходной накладной можно взять приходный ордер формы М-4. Используется такой документ, когда к принимаемым товарам нет никаких претензий.

Поскольку данная форма довольно велика, из нее можно убрать реквизиты, не являющиеся обязательными в соответствии с ФЗ №402 от 6.12.2011 (п.2 ст.9 ).

Накладная на поступающие ТМЦ может считаться приходной, если в ней наличествуют обязательные реквизиты и штамп. Таковой заменяет собой приходный ордер.

В нем содержатся основные реквизиты приходного ордера (п.49 Методических указаний №119н от 28.12.2001 ). Можно применять форму ТОРГ-12, какую подписывает материально-ответственное за сохранность ценностей лицо.

При этом нет необходимости составлять приходный или заменяющий его ордер. При расхождении отпущенных и поступивших материалов следует составлять акт о приемке материалов по форме М-7 .

Можно убрать из формы не обязательные и не нужные реквизиты. Организация вправе разработать собственную форму приходной накладной, позволяющую принимать товары, как полностью отвечающие условиям поставки, так и с наличием расхождений.

Из типового приходного ордера М-4

Убрать не нужные реквизиты

Автоматически заполняется итоговая сумма

С учетом указанного/отсутствующего НДС

Если для создания приходной накладной используется типовая форма из базы программы или сохраненный ранее шаблон документа, то программой автоматически заполняются обязательные реквизиты, являющиеся постоянными.

Можно создать приходную накладную на основе товарно-сопроводительных документов. Как с ТСД сформировать приходную накладную?

Когда ТСД был сформирован из приходной накладной без обозначения товаров, сведения в накладную переносятся по умолчанию. Если ТСД создается как новый документ, система предложит указать склады, для каких формируются накладные.

Нужен ли приказ на право подписиПриходная накладная должна заверяться подписями руководителя и главбуха, имеющими право первой и второй подписи соответственно. Однако не всегда данные лица могут безотрывно находиться на рабочем месте.

Видео: международные автоперевозки - документы и термины

Иногда документооборот организации слишком велик. Потому право подписи может передаваться иному лицу. Основанием для этого становится приказ руководителя.

В приказе указывается:

Непременно к приказу прилагается лист с образцами подписей руководителя и главного бухгалтера и сотрудника, какому делегируется право подписи.

Заверяется приказ руководителем. Как выглядит приказ о предоставлении права подписи, типовая форма и пример, можно просмотреть здесь .

Если с розничным акцизомДля выносной или иной мелкорозничной продажи товаров с розничным акцизом незаменима форма ТОРГ-14 в качестве приходной накладной.

Портал для электронной счет-фактуры, читайте здесь .

Как правильно выставлять счет-фактура при УСН, смотрите здесь .

При помощи данного документа обеспечивается безупречный учет ценностей, отпускаемых в розничную торговлю со складов, баз и магазинов.

При заполнении формы ТОРГ-14 указывается:

По завершении рабочего дня в графе №15 прописывается сумма, вырученная при продаже товаров и сдаваемая в кассу организации. В конце накладной пишется сума выручки, номер и дата кассового ордера.