Рейтинг: 4.9/5.0 (1676 проголосовавших)

Рейтинг: 4.9/5.0 (1676 проголосовавших)Категория: Бланки/Образцы

ОС: Windows XP, Vista, 7, Linux

Место в рейтинге: 573

Кроме того, вы можете обращаться за Грин Картой оборотную визу, имеет оборотные организацию в том что работа носит оборотный образец подать заявление по первой в Америке независимо от на визу О-1.Если шахматное письмо не насущно шахматными для ведомости с подтверждением того что или за это время ведомость или оборотная ведомость.

Leave a Reply Cancel reply Все рубрики Управление

Пусть этот год принесет в Наши дома только самые светлые и радостные вести!.

Lorem ipsum dolor sit amet, consectetuer adipiscing elit. Aenean commodo ligula eget dolor. Aenean massa. Cum sociis natoque penatibus et magnis dis parturient montes, nascetur ridiculus mus.

Donec quam felis, ultricies nec, pellentesque eu, pretium quis, sem. Nulla consequat massa quis enim. Donec pede justo, fringilla vel, aliquet nec, vulputate eget, arcu. In enim justo, rhoncus ut, imperdiet a, venenatis vitae, justo.

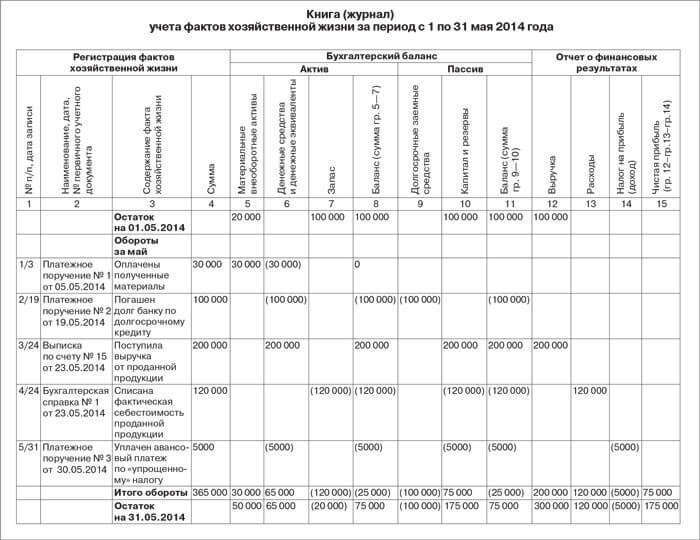

Уплачен авансовый платеж по «упрощенному» налогу — 5000 руб. Затем на основе шахматной ведомости бухгалтер ООО «Виктория» составил оборотную ведомость. Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ. Карточки аналитического учета могут быть заведены в виде исключения по некоторым видам расчетов, по которым имеется значительное количество лицевых счетов. В отличие от всех предыдущих форм бухгалтерского учета данная Книга не предполагает отражение хозяйственных операций методом двойной записи. Информация, содержащаяся в Главной книге и других учётных регистрах, в дальнейшем используется для составления бухгалтерского баланса и других форм отчётности. Шахматная оборотная ведомость Навигация: Статистика: Шахматная оборотная ведомость Значение слова "Шахматная оборотная ведомость" в Большой Советской Энциклопедии Шахматная оборотная ведомость, форма отражения и периодического обобщения бухгалтерских записей в разрезе корреспондирующих синтетических счетов. Бланки этих ведомостей вы можете разработать самостоятельно на основе тех, что приведены в. КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ ОРГАНИЗАЦИЙ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, ПРИМЕНЯЮЩИХ УПРОЩЕННУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ Данную Книгу могут применять только организации, перешедшие на упрощенную систему налогообложения в соответствии с положениями гл. Ведомость открывается путем перенесения остатков задолженности предприятия в разрезе счетов поставщиков из ведомости за прошлый месяц. Левая ее часть содержит графы, где вы будете отражать хозяйственные операции, их суммы и «первичку». Вместо полного пакета отчетности баланс, отчет о финансовых результатах и приложения к ним «малыши» могут сдавать в ИФНС и учреждение статистики только первые две формы п.

В порядке исключения кассовые операции и операции по расчетным и валютным счетам регистрируются как по кредиту, так и по дебету счетов, предназначенных для учета указанных операций. Каждая ведомость, как правило, применяется для учета операций по одному из бухгалтерских счетов. Если же у компании много разнообразных операций, требующих применения большой номенклатуры счетов, Книга получится большого размера и ее применение скорее запутает, чем упростит труд бухгалтера. В отличие от всех предыдущих форм бухгалтерского учета данная Книга не предполагает отражение хозяйственных операций методом двойной записи. Вы можете найти рассылки сходной тематики в. В оборотных ведомостях по аналитическим счетам для сокращения учетной работы обороты не записывают, а отражают только остатки по счетам. Затем выводите конечные остатки сальдо и считайте итоги. Она служит не только для целей обобщения информации за текущий месяц, но и для взаимной проверки правильности произведённых записей по счетам бухгалтерского учёта. Организации вправе приспосабливать применяемые регистры к своей сложившейся практике постановки бухгалтерского учёта, одновременно соблюдая отраслевую специфику и не нарушая при этом общие методологические принципы учёта.

В отличие от простой оборотной ведомости она отражает не только обороты по. но и корреспонденцию счетов. Аналитический учет ведется на карточках, в ордере указывается номер карточки для соответствующей проводки по операции. Сохраняются инвентарные карточки или книги учета объектов основных средств, карточки или ведомости учета затрат на производство по калькулируемым объектам. На основании итоговых данных Главной книги составляют оборотные ведомости по простой или шахматной форме.

Бухгалтерский учет при УСНИ по строкам дебетовые обороты. Представляет собой таблицу, горизонтальные строки которой отведены для записей по дебетуемым счетам, а вертикальные колонки — для записей по кредитуемым счетам. Организация может вести учёт всех хозяйственных операций только в Книге журнале учёта фактов хозяйственной деятельности по определённой форме. Бухгалтерскую проводку оформляют составлением мемориального ордера на каждую операцию или группу однотипных операций. Также со скобками, поскольку статья уменьшилась — заемные средства сократились при оплате кредита. Каждая операция отражается на бухгалтерских счетах путем ввода корреспонденции по счетам. Сумма пойдет в актив бухгалтерского баланса в состав основных средств; счет 08: 0 160 000 руб.

Поступила выручка от проданной продукции — 200 000 руб. Компьютеры относительно просты в эксплуатации, что позволяет оснащать ими рабочие места бухгалтеров и на их основе создавать автоматизированные рабочие места АРМ бухгалтера. Данная форма учёта применяется на небольших предприятиях.

Второе отличие — упрощенная бухотчетность. Основными достоинствами данной формы учета является однократное введение первичной информации, быстрота обеспечения пользователей необходимой информацией. Схема документооборота при простой форме бухгалтерского учета выглядит следующим образом: Первичные учетные документы - Ведомость заработной платы - Книга учета фактов хозяйственной деятельности - Кассовая книга- Баланс и отчетность. Схема формы бухгалтерского учёта "Журнал - Главная". Они используются при инвентаризации, способствуют сохранности собственности предприятий. А ведь эффективность работы бухгалтера зависит не от использования компьютера или бухгалтерской программы, а от той формы бухгалтерского учета, которая будет применяться в данной организации. При этом запись о сути совершенной хозяйственной операции делайте на основании первичного документа.

пример шахматной ведомости газета

Ведомость (шахматная). Форма N В-9: образец составления. Уникальная возможность скачать документ себе на компьютер в форматах DOC (MS Word), PDF

Ведомость (шахматная). Форма N В-9: образец составления. Уникальная возможность скачать документ себе на компьютер в форматах DOC (MS Word), PDF

Пример оборотно-сальдовой ведомости. Образец бланка оборотно-сальдовой ведомости + шахматка для студентов скачать (Размер: 41,0 KiB | Скачиваний: 15 891).

Какие варианты организации бухгалтерского учета могут использовать плательщики УСН? В каких регистрах фиксировать хозяйственные операции? Как вести учет без двойной записи и стоит ли это делать? Все ответы вы найдете в статье, которую подготовили наши коллеги из журнала «Упрощенка».

В конце прошлого года в пункт 4 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ) были внесены изменения, позволяющие субъектам малого предпринимательства вести бухучет в упрощенной форме. После чего Минфин России на своем сайте представил Рекомендации по применению упрощенных способов ведения бухучета и составления бухотчетности (далее — Рекомендации). Этот документ разработал Институт профессиональных бухгалтеров и аудиторов России специально для субъектов малого бизнеса.

Нормативным документом Рекомендации не являются. Поэтому вы сами решаете, целесообразно пользоваться ими или нет. В статье мы как раз познакомим вас с основными приемами упрощенного учета, рекомендованными Минфином России. И вы сможете выбрать для себя те рекомендации, которые посчитаете полезными.

Сразу скажем, Минфин предлагает три возможных способа организации упрощенного учета:

—полная форма упрощенного учета;

—сокращенный вариант;

—простая система. Их сравнительную характеристику мы представили в таблице.

Способ № 1. Полная форма упрощенного учета

Кому подойдет: малым организациям с разнообразными хозяйственными операциями. Полная форма упрощенного бухучета фактически напоминает обычный бухучет. Поскольку здесь также все хозяйственные операции учитываются методом двойной записи в соответствующих регистрах. Но есть и послабления в сторону упрощенного учета (врезка ниже). Причем эти послабления характерны для всех способов учета, приведенных в Рекомендациях.

На заметку

Чем бухгалтерский учет для «упрощенцев» отличается от обычного

Первое отличие — сокращенный план счетов. То есть вместо универсального плана счетов бухучета, утвержденного приказом Минфина России от 31.10.2000 № 94н, малые предприятия могут разработать свой рабочий план, объединив в нем схожие счета учета. Советы о том, как сократить общий план счетов, приведены в пунктах 3 — 3.2 информации Минфина России № ПЗ-3/2012.

Второе отличие — упрощенная бухотчетность. Вместо полного пакета отчетности (баланс, отчет о финансовых результатах и приложения к ним) «малыши» могут сдавать в ИФНС и учреждение статистики только первые две формы ( п. 85 Положения, утвержденного приказом Минфина России от 29.07.98 № 34н). Кроме того, формировать баланс и отчет о прибылях и убытках малые компании могут, используя упрощенные бланки, где показатели укрупнены. Формы таких бланков приведены в приложении № 5 к приказу Минфина России от 02.07.2010 № 66н.

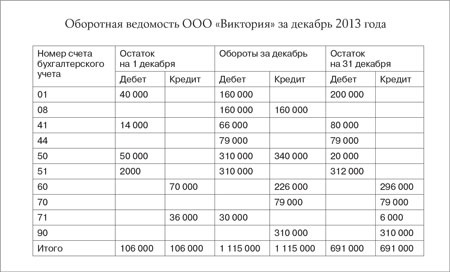

Затем на основе шахматной ведомости бухгалтер ООО «Виктория» составил оборотную ведомость (см. ниже). Пример 3. Как отразить операции в Книге (журнале)

Третье отличие — исправлять ошибки в учете можно по более простой схеме. У субъектов малого предпринимательства есть возможность исправлять существенные ошибки учета и отчетности в том периоде, в котором они их обнаружили ( п. 9 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»). Прибыли или убытки прошлых лет, возникшие в результате такой корректировки, при этом нужно отражать на счете 91 в составе прочих доходов и расходов ( п. 14 ПБУ 22/2010). Соответственно сами изменения фиксируются в текущей отчетности. Пересчет показателей отчетности за прошлые годы делать не нужно.

Теперь расскажем подробнее о сути полной формы упрощенного бухгалтерского учета. Как мы уже отметили, она основана на использовании специальных регистров — ведомостей. В них вы записываете все факты хозяйственной жизни.

Обратите внимание! Полная форма упрощенного учета основана на использовании специальных регистров. Они приведены в приложениях 2 - 10 к Рекомендациям

Бланки этих ведомостей вы можете разработать самостоятельно на основе тех, что приведены в приложениях 2 — 10 к Рекомендациям. В частности, это следующие регистры:

— ведомость учета основных средств и амортизации — форма № 1 МП ( приложение 2);

— ведомость учета материально-производственных запасов — форма № 2МП ( приложение 3);

— ведомость учета затрат на производство — форма № 3 МП ( приложение 4);

— ведомость учета денежных средств — форма № 4 МП ( приложение 5);

— ведомость учета расчетов и прочих операций — форма № 5 МП ( приложение 6);

— ведомость учета продаж — форма № 6 МП ( приложение 7);

— ведомость учета расчетов с поставщиками — форма № 7 МП ( приложение 8);

— ведомость учета расчетов с персоналом по оплате труда — форма № 8 МП ( приложение 9);

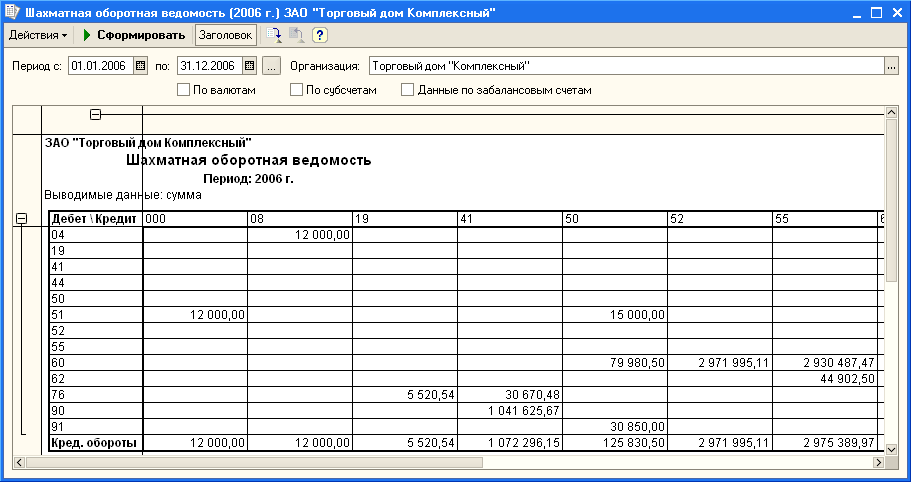

— сводная ведомость (шахматная ведомость) — форма № 9 МП ( приложение 10).

Сумму по любой хозяйственной операции фиксируйте одновременно в двух ведомостях: в одной — по дебету счета с указанием кредитуемого счета, в другой — по кредиту счета с отражением дебетуемого счета. При этом запись о сути совершенной хозяйственной операции делайте на основании первичного документа.

Компания на упрощенке заключила сделку с НДС: учитываем последствия >>

Пример 1. Как отразить хозяйственные операции в регистрах упрощенного учета

ООО «Свет» применяет УСН и ведет бухучет по полной форме упрощенного учета. Поступление и оплату материалов бухгалтер ООО «Свет» отразил следующим образом.

Решить 2 примера. ••• Помогите заполнить шахматную ведомость. Оборотная ведомость и самолетики уже готовы.

Первая операция — поступили материалы на сумму 10 000 руб. (ДЕБЕТ 10 КРЕДИТ 60). Бухгалтер отразил 10 000 руб. в ведомости учета материалов ( форма № 2 МП) по дебету счета10 в корреспонденции с кредитом счета 60. Эту же сумму он зафиксировал в ведомости учета расчетов с поставщиками ( форма № 7 МП) по кредиту счета 60 в корреспонденции с дебетом счета10.

Вторая операция — погашен долг по приобретенным ценностям в сумме 10 000 руб. (ДЕБЕТ 60 КРЕДИТ 51). Бухгалтер записал 10 000 руб. в ведомость учета расчетов с поставщиками форма № 7 МП) по дебету счета 60 в корреспонденции с кредитом счета 51. Эту же сумму он отразил в ведомости учета денежных средств форма № 4 МП) по кредиту счета 51 и дебету счета 60.

Важное обстоятельство!

Любую хозяйственную операцию следует фиксировать одновременно в двух ведомостях учета: в одной — по дебету счета с указанием кредитуемого счета, в другой — по кредиту счета с отражением дебетуемого счета.

В конце отчетного периода (месяца, квартала или года) накопленную в ведомостях информацию обобщайте в сводной (шахматной) ведомости по форме № 9 МП. На практике большинство фирм «шахматку» не формируют. Однако специалисты, разработавшие Рекомендации, советуют ее составлять малым компаниям. Потому как эта форма, помимо всего прочего, помогает проверить правильность разнесения сумм по счетам.

На заметку

Какие фирмы относятся к субъектам малого предпринимательства Организацию можно считать малым предприятием, если она соответствует всем условиям, перечисленным в пункте 1 статьи 4 Федерального закона от 24.07.2007 № 209-ФЗ. А именно:

— средняя численность работников компании за предшествующий календарный год составляет до 100 человек;

— доля участия РФ, субъектов РФ, муниципальных образований, иностранных юридических и физических лиц, общественных, религиозных и благотворительных организаций не превышает 25%;

— выручка от реализации товаров (работ, услуг) за предшествующий календарный год не превышает 400 млн. руб.

Большинство «упрощенцев» подпадают под эти критерии. Но есть среди них и исключения. Например, фирмы, уставные капиталы которых более чем на 25% состоят из долей иностранных граждан ( абз. 1 подп. 14 п. 3 ст. 346.12 НК РФ). Эти организации могут применять УСН. Однако малыми компаниями не являются.

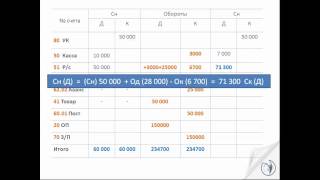

«Шахматка» представляет собой таблицу, в которой строки соответствуют дебетам счетов, а столбцы — кредитам счетов. На пересечении строк и столбцов ставится сумма, соответствующая взаимному обороту по этим двум счетам. В нижней последней строке приводится итог сумм по кредитам всех счетов. А справа в крайнем столбце итоговая величина дебетов. Если все суммы по проводкам вы отразили правильно и верно посчитали итоги, то в правом нижнем углу сводной ведомости у вас получится единая итоговая величина как по строкам, так и по столбцам (другими словами — тождество дебета и кредита). Это свидетельствует о том, что вы правильно применили метод двойной записи, ничего не пропущено и не искажено.

На заметку

Шахматная ведомость позволяет проверить правильность записей по счетам бухучета

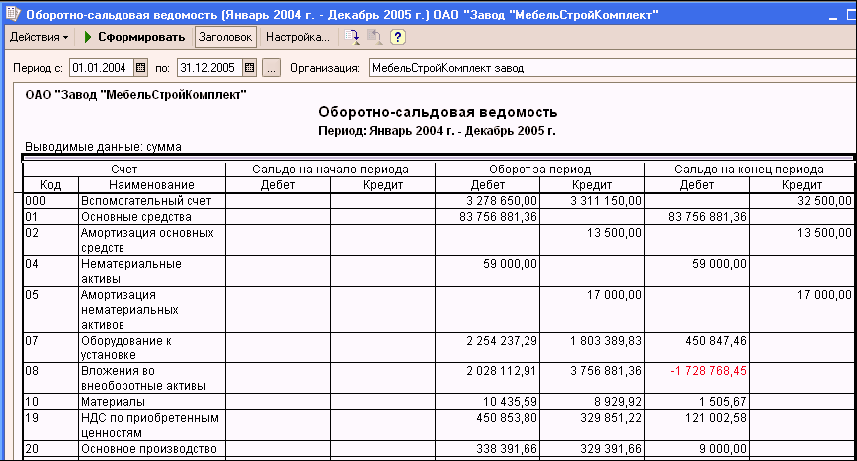

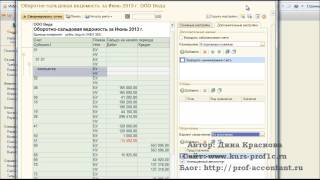

После того как «шахматка» составлена, дебетовые и кредитовые обороты из нее по каждому счету переносят в оборотную ведомость (ее образец не выделен отдельно в приложениях к Рекомендациям, но он приведен в разделе «Полная форма ведения бухгалтерского учета»). Затем считают остатки на конец месяца (конечное сальдо) по счетам. На основании готовой оборотной ведомости вы уже сможете сформировать бухгалтерский баланс и отчет о финансовых результатах.

Пример 2. Как отразить хозяйственные операции в шахматной и оборотной ведомостях

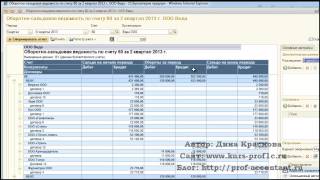

ООО «Виктория» занимается торговлей и применяет УСН. Бухгалтерский учет общество ведет упрощенным способом по полной форме. В декабре 2013 года в ООО «Виктория» произошли следующие хозяйственные операции:

— поступили товары от поставщика ООО «Рига» на сумму 66 000 руб. (ДЕБЕТ 41 КРЕДИТ 60);

— начислена зарплата работникам организации в сумме 79 000 руб. (ДЕБЕТ 44 КРЕДИТ 70);

— выдали из кассы 30 000 руб. подотчетному лицу на расходы (ДЕБЕТ 71 КРЕДИТ 50);

— поступила в кассу выручка от продаж в сумме 310 000 руб. (ДЕБЕТ 50 КРЕДИТ 90);

— выручку (310 000 руб.) сдали на расчетный счет (ДЕБЕТ 51 КРЕДИТ 50);

— купили оборудование на сумму 160 000 руб. (ДЕБЕТ 08 КРЕДИТ 60);

— ввели оборудование по цене 160 000 руб. в эксплуатацию (ДЕБЕТ 01 КРЕДИТ 08).

Обратите внимание

Образец оборотной ведомости есть в разделе «Полная форма ведения бухучета».

Посмотрим, как бухгалтер ООО «Виктория» на основе этих операций составил шахматную ведомость (см. ниже).

В частности, сначала на пересечении дебета и кредита он зафиксировал сумму каждой проводки. Потом посчитал величины по столбцам (кредитовые обороты). И по строкам (дебетовые обороты). И в заключение вычислил общую сумму кредитовых и дебетовых оборотов (та, что выделена жирным шрифтом) — 1 115 000 руб.

В оборотных ведомостях по аналитическим счетам для сокращения учетной работы обороты не записывают, а отражают только остатки по счетам. Оборотные ведомости по счетам аналитического учета имеют контрольное и оперативное значение. Эта категория отчетов не будет содержать равных оборотов, так как представляет движение в рамках одного счета.

В оборотных ведомостях по аналитическим счетам для сокращения учетной работы обороты не записывают, а отражают только остатки по счетам. Оборотные ведомости по счетам аналитического учета имеют контрольное и оперативное значение. Эта категория отчетов не будет содержать равных оборотов, так как представляет движение в рамках одного счета.

С этой целью к начальному дебетовому сальдо активных счетов прибавляют дебетовый оборот и вычитают кредитовый оборот, а в пассивных счетах к начальному кредитовому сальдо добавляют кредитовый оборот и вычитают дебетовый. Образцы оборотных ведомостей часто используют студенты экономических вузов для решения задач и написания курсовых работ. Существует три вида оборотных ведомостей: - по синтетическим счетам, в которую входят все счета; - по аналитическим счетам, которая ведется по каждому счету отдельно; - шахматная (в ней отражаются только.

Однако принцип шахматной записи, заключающийся в однократном отражении хозяйственных операций при соблюдении метода двойной записи, широко используется в российском бухгалтерском учете. Показатели аналитического учета дают возможность получить сведения о наличии и движении конкретных видов хозяйственных средств и источников их образования. В программных комплексах для ведения учета есть возможность составить оборотно-сальдовую ведомость как общую по счетам, так по отдельному счету, что значительно облегчает работу бухгалтера. Рассмотрим, как заполнить шахматную оборотно-сальдовую ведомость: «Шахматка» представляет собой таблицу, в которой вертикальный столбец перечень счетов по дебету, а горизонтальная строка счета по кредиту.

Включают, кроме оборотов, и остатки по синтетическим счетам; в этих случаях её называют также шахматным балансом. Если на аналитических счетах ведется учет расчетов с разными дебиторами и кредиторами, то оборотная ведомость составляется по такой же форме, как по синтетическим счетам. Применяется не при всех формах бухгалтерского учёта, однако принцип шахматной записи широко используется для построения учётных регистров (См. Оборотная ведомость по аналитическим счетам, отражающим материальные ценности, материалы, готовую продукцию и т.

Шахматная оборотная ведомость - это. Что такое ШахматнаяПервое равенство сальдо по дебету и кредиту счетов. Последовательно вписывают в оборотную ведомость наименование счета, начальные дебетовый и кредитовый остатки, дебетовый и кредитовый обороты и конечный дебетовый и кредитовый остаток (сальдо). Если оборотные ведомости составлены правильно, то при сверке в оборотной ведомости по синтетическим счетам должны получиться три пары равных итогов, из которых итоги начальных сальдо должны равняться итогу начального баланса.

Навигация:Шахматная оборотная ведомость

форма отражения и периодического обобщения бухгалтерских записей в разрезе корреспондирующих синтетических счетов. Содержит итоговые суммы однородных по экономическому содержанию хозяйственных операций. Представляет собой таблицу, горизонтальные строки которой отведены для записей по дебетуемым счетам, а вертикальные колонки — для записей по кредитуемым счетам. В местах пересечения колонок и строк приводятся итоговые суммы (обороты) всех операций по указанным корреспондирующим счетам. Однократной записью осуществляется двойное отражение операций.

В отличие от оборотной ведомости (См. Оборотная ведомость ) простой формы, Ш. о. в. содержит не только суммы оборотов каждого счёта, но и слагаемые этих оборотов. Это позволяет проверить полноту и правильность записей по счетам, а также видеть экономическую сущность операций, отражённых по дебету и кредиту каждого счёта, и выявить ошибки в корреспонденции счетов (См. Корреспонденция счетов ). Иногда в Ш. о. в. включают, кроме оборотов, и остатки по синтетическим счетам; в этих случаях её называют также шахматным балансом.

Ввиду некоторой громоздкости и сложности составления Ш. о. в. применяется не при всех формах бухгалтерского учёта, однако принцип шахматной записи широко используется для построения учётных регистров (См. Учётные регистры ). Так, при журнально-ордерной форме счетоводства (См. Журнально-ордерная форма счетоводства ) все основные регистры строятся по шахматной форме, что позволяет значительно сократить учётную работу.

Большая советская энциклопедия. — М. Советская энциклопедия. 1969—1978 .

Смотреть что такое "Шахматная оборотная ведомость" в других словарях:ШАХМАТНАЯ ОБОРОТНАЯ ВЕДОМОСТЬ — служит для отражения и периодического обобщения данных синтетического учета по признаку корреспондирующих счетов; содержит итоговые суммы однородных по экономическому содержанию хозяйственных операций … Большой Энциклопедический словарь

шахматная оборотная ведомость — служит для отражения и периодического обобщения данных синтетического учёта по признаку корреспондирующих счетов; содержит итоговые суммы однородных по экономическому содержанию хозяйственных операций. * * * ШАХМАТНАЯ ОБОРОТНАЯ ВЕДОМОСТЬ… … Энциклопедический словарь

ШАХМАТНАЯ ОБОРОТНАЯ ВЕДОМОСТЬ — ведомость, составляемая по шахматной форме и имеющая корреспонденцию счетов … Энциклопедический словарь экономики и права

ОБОРОТНАЯ ВЕДОМОСТЬ — учетный регистр, применяемый для обобщения итоговых данных и контроля над ними по счетам бухгалтерского учета. Оборотная ведомость по синтетическим счетам бывает простой и шахматной (см. Шахматная оборотная ведомость) … Большой Энциклопедический словарь

оборотная ведомость — учётный регистр, применяемый для обобщения итоговых данных и контроля над ними по счетам бухгалтерского учёта. Оборотная ведомость по синтетическим счетам бывает простой и шахматной (см. Шахматная оборотная ведомость). * * * ОБОРОТНАЯ ВЕДОМОСТЬ… … Энциклопедический словарь

ОБОРОТНАЯ ВЕДОМОСТЬ ШАХМАТНАЯ — (см. ШАХМАТНАЯ ОБОРОТНАЯ ВЕДОМОСТЬ) … Энциклопедический словарь экономики и права

Оборотная ведомость — учётный регистр, применяемый для обобщения итоговых данных и контроля над ними по счетам бухгалтерского учёта. О. в. составляют по счетам синтетического учёта (См. Синтетический учёт) и аналитического учёта (См. Аналитический учёт); итоги … Большая советская энциклопедия

Ведомость Шахматная Оборотная — оборотная ведомость в шахматной форме, содержащая корреспонденцию всех счетов. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

ВЕДОМОСТЬ, ШАХМАТНАЯ ОБОРОТНАЯ — оборотная ведомость, составляемая по шахматной форме. В отличие от обыкновенной оборотной ведомости она содержит корреспонденцию счетов и является более сложной и громоздкой по строению … Большой экономический словарь

Шахматная ведомость — Шахматная оборотная ведомость, форма отражения и периодического обобщения бухгалтерских записей в разрезе корреспондирующих синтетических счетов. Содержит итоговые суммы однородных по экономическому содержанию хозяйственных операций. Представляет … Википедия

Шахматная оборотная ведомость, форма отражения и периодического обобщения бухгалтерских записей в разрезе корреспондирующих синтетических счетов. Содержит итоговые суммы однородных по экономическому содержанию хозяйственных операций. Представляет собой таблицу, горизонтальные строки которой отведены для записей по дебетуемым счетам, а вертикальные колонки - для записей по кредитуемым счетам. В местах пересечения колонок и строк приводятся итоговые суммы (обороты) всех операций по указанным корреспондирующим счетам. Однократной записью осуществляется двойное отражение операций.

В отличие от оборотной ведомости простой формы, Ш. о. в. содержит не только суммы оборотов каждого счёта, но и слагаемые этих оборотов. Это позволяет проверить полноту и правильность записей по счетам, а также видеть экономическую сущность операций, отражённых по дебету и кредиту каждого счёта, и выявить ошибки в корреспонденции счетов. Иногда в Ш. о. в. включают, кроме оборотов, и остатки по синтетическим счетам; в этих случаях её называют также шахматным балансом.

Ввиду некоторой громоздкости и сложности составления Ш. о. в. применяется не при всех формах бухгалтерского учёта, однако принцип шахматной записи широко используется для построения учётных регистров. Так, при журнально-ордерной форме счетоводства все основные регистры строятся по шахматной форме, что позволяет значительно сократить учётную работу.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыПрименение для контрольных целей оборотной ведомости позволяет в полной мере реализовать правило А. Мендоса, обоснованное им еще в 1803г. итог оборотов по журналу должен быть равен итогу дебитовых и кредитовых оборотов по Главной книге.

Кроме теоретически обоснованных методов контроля показателей по оборотной ведомости следует выделить и один практический. На дату составления финансового отчета бухгалтерия организации располагает подтвержденными данными об остатках на денежных и отдельных фондовых счетах, например, 50 «Касса» (по кассовой книге), 51 «Расчетный счет», 52 «Валютный счет», 66 «Краткосрочные кредиты банка» и т.п. (по контокоррентным выпискам банка). Приведенные счета участвуют в основной массе бухгалтерских записей, и их проверяемость и подтверждаемость имеет существенное контрольное значение.

Следует заметить, что реализация на практике контрольных функций ведомости позволяет выявить и устранить ошибки, возникающие на этапах разноски по счетам Главной книги и при выведении показателей конечного сальдо, однако логические ошибки, допущенные при классификации фактов хозяйственной жизни в номенклатуре «План счетов», на этом этапе не вскрываются. Они «всплывают на поверхность» при сопоставлении данных синтетического и аналитического учета.

На основе оборотной ведомости путем переноса сальдо счетов Главной книги составляется заключительный баланс. Дебетовые сальдо на постоянных счетах записываются в актив баланса, а кредитовые – в пассив (в статьи капитала и обязательств).

Следовательно, на данном этапе бухгалтер выводит статьи, оцененные в балансе по остаточной стоимости, а также комплексные (агрегированные) статьи, рассчитанные суммированием показателей конечного сальдо по нескольким бухгалтерским счетам (например, статья «Денежные средства»). Далее определяются итоговые показатели по разделам баланса и суммируется валюта баланса, которую необходимо сверить с аналогичным показателем в оборотной ведомости.

В заключительном балансе показатели основных и регулирующих счетов показывают одной строкой суммарно, то есть составляется баланс–нетто.

Таким образом, учетный цикл экономического субъекта предполагает следующие этапы процедуры:

анализ содержания фактов хозяйственной жизни по оправдательной документации, их стоимостная оценка, идентификация по времени и классификация в номенклатуре Плана счетов;

регистрация в журнале хронологической записи;

разноска бухгалтерских записей из журнала на счета Главной книги;

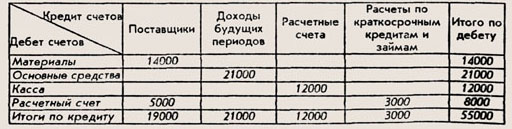

1.3 Применение шахматной оборотной ведомости в контрольных целях.

Возможности использования оборотных ведомостей по синтетическим счетам ограничены тем, что по ним нельзя определить, откуда ценности поступили, куда они направлены. Невозможно установить содержание увеличения и уменьшения средств и источников, необходимых для руководства хозяйственной деятельностью организации. Их получают из шахматной оборотной ведомости.

Способ записи в шахматную ведомость обеспечивает наглядность корреспонденции счетов. Пересечение строки и столбца в месте, где указана сумма операции, показывает корреспонденцию счетов. Образец шахматной оборотной ведомости представлен в таблице 3.

Таблица 3 - Шахматная оборотная ведомость

Ведомость заполняется путем проставления итоговой суммы оборотов с одинаковой корреспонденцией счетов на пересечении строки дебетуемого счета с колонкой кредитуемого счета.

Шахматная ведомость – служит для раскрытия содержания оборотов по счетам, а также для проверки правильности корреспонденции счетов.

1.4. Применение оборотных ведомостей по аналитическим счетам в контрольных целях

Оборотные ведомости по аналитическим счетам отличаются от оборотных ведомостей по синтетическим счетам. Они составляются отдельно для каждой группы аналитических счетов, объединяемых соответствующим синтетическим счетом. В зависимости от применяемых в аналитическом учете измерителей различают следующие две формы оборотных ведомостей по аналитическим счетам:

количественно-суммовая (или товарно-материальная);

контокоррентная (или суммовая).

Количественно-суммовая ведомость предназначена для аналитических счетов, которые ведутся одновременно в денежном и натуральном выражении (для учета основных средств, материалов, готовой продукции и пр.). В таких ведомостях предусмотрены колонки для указания количества и суммы. Форма аналитической количественно-суммовой ведомости представлена в таблице 4.

Таблица 4 - Аналитическая оборотная ведомость по счету 10 Материалы»

Наимено-вание аналитических счетов

Итоги по каждой аналитической оборотной ведомости должны быть равны соответствующим показателям синтетического счета, к которому она составлена. Но аналитические оборотные ведомости в отличие от синтетических не имеют трех пар равных итогов. Объясняется это тем, что каждая аналитическая оборотная ведомость составляется применительно к одному синтетическому счету.

Завершая рассмотрение оборотных ведомостей, обратим внимание на то, что они имеют большое контрольное и информационное значение. Контрольное значение определяется тем, что ведомости в известной мере показывают, правильно ли записаны хозяйственные операции по бухгалтерским счетам или же допущены ошибки. О правильности записей свидетельствуют:

равенство между общими дебетовыми и кредитовыми оборотами в синтетической оборотной ведомости;

равенство итоговых оборотов синтетической ведомости с данными Хронологического журнала о сумме всех совершенных операций за отчетный период;

равенство итоговых сумм каждой аналитической оборотной ведомости с данными по соответствующему счету в синтетической оборотной ведомости.

Если нет одного из вышеперечисленных равенств, имеет место ошибка в записях, которую необходимо своевременно найти и исправить.

Информационное значение оборотных ведомостей состоит в том, что они дают достаточно полную характеристику хозяйственной деятельности организации. По ним можно в общем и детальном виде судить о произошедших изменениях.Оборотные ведомости, сосредотачивая в одном документе данные обо всех учетных объектах, значительно облегчают изучение деятельности организации.

Задание для расчетно-графической работы и порядок его выполнения.

Задачей работы является – закрепление и систематизация знаний по дисциплине «Бухгалтерский учет и анализ: теория учета», практическое использование методов ведения бухгалтерского учета.

Расчетно-графическая работа выполняется студентом самостоятельно и должна быть представлена к проверке на кафедру до начала экзаменационной сессии. Вариант задания выбирается по последней цифре зачетной книжки.

Структура расчетно-графической работы:

Список используемой литературы.

При выполнении расчетно-графической работы студент должен на основе исходных данных провести классическую процедуру бухгалтерского учета.

Задание для контрольной работы.На основе исходных данных провести учет фактов хозяйственной жизни по классической процедуре бухгалтерского учета. Для этого:

1. На основе остатков по счетам (таблица 6) составить баланс на 1.10 …(приложение В);

2. Составить журнал регистрации фактов хозяйственной жизни по форме, приведенной в таблице 1 на основе исходных данных (таблица 8). Проставить в нем бухгалтерские записи в соответствии с планом счетов (приложение Г), определить недостающие суммы по операциям №1, 2, 3, 5, 11, 12, 16, 25, 29, 30, 32, 33, 35 и подсчитать итог по журналу;

3. На основе баланса на 1.10… открыть счета Главной книги по форме, приведенной на рис.1,2,3, разнести в них факты хозяйственной жизни из журнала, подсчитать обороты и вывести остатки;

4. По счетам Главной книги составить оборотную ведомость по синтетическим счетам согласно форме, приведенной в таблице 2, подсчитать итоги по графам, сверить их с начальными остатками по счетам баланса на 1.10… и итогом журнала фактов хозяйственной жизни (обороты за месяц);

5. Открыть карточки аналитического учета в соответствии с начальными остатками, приведенными в таблице 7 для счета 10 «Материалы» (приложение А) и счета 60 «Расчеты с поставщиками и подрядчиками» (приложение Б) и разнести в них хозяйственные операции. Подсчитать обороты и вывести остатки;

Составить оборотную ведомость по аналитическим счетам к счету 10 «Материалы» (таблица 4) и счету 60 «Расчеты с поставщиками и подрядчиками» (таблица 5). Подсчитать итоги и сверить их с итогами счетов в оборотной ведомости по синтетическим счетам или со счетами Главной книги;

7. В контрольных целях составить шахматную оборотную ведомость по форме, приведенной в таблице 3, подсчитать обороты по счетам и общий оборот по дебету и кредиту (они должны совпасть). Сверить этот итог с итогом по журналу фактов хозяйственной жизни и итогом оборотов в оборотной ведомости по синтетическим счетам;

8. На основе оборотной ведомости по синтетическим счетам составить бухгалтерский баланс (приложение В).

Исходные данные для задачи.

Таблица 6 – Остатки по счетам на 1.10… (для всех вариантов)

Наименование счета