�������: 4.0/5.0 (1671 ���������������)

�������: 4.0/5.0 (1671 ���������������)���������: ������/�������

�������, ����������, �����������, ��� ����� ��� ��������� ������ ��������-��������� ���������? �� ������� 1�: �������� ������������� ����, �������� � ���� �������� ����� ��������� -��������� ��������� �� �����. ��������� ������ ���������� �������� ��� ��������-��������� ��������� �� ����� 28 (������). �� � �� ������� ��� ������.��������-��������� ��������� — ��� ������� � ������� �� ������. ������� � �������� �������� ������ ����������� ��������-��������� ���������.

�������, ����������, �����������, ��� ����� ��� ��������� ������ ��������-��������� ���������? �� ������� 1�: �������� ������������� ����, �������� � ���� �������� ����� ��������� -��������� ��������� �� �����. ��������� ������ ���������� �������� ��� ��������-��������� ��������� �� ����� 28 (������). �� � �� ������� ��� ������.��������-��������� ��������� — ��� ������� � ������� �� ������. ������� � �������� �������� ������ ����������� ��������-��������� ���������.

�����.����������� (� 1� ����� ������� � ����.������ — ������ �����). ����� ��������� ������� ��������� �� ����� ����� � ������� ����������������� ������. ����������, ���������� ��� ����������,�� �������� ����� 41. � ����� ��� �� �������. ����������� �������� �������� �� ���������������� � ��� � 2008� �� ����� � ������ ������ � ��� ����� ��� �� ���������������� ����� ����� �� ��� � � ������� ����� �� ������ ������.

���������� �� ������, ������� ���������� � ���, �������� � ����� �������. ��� ������� ���������������� ��� �� ������ ����� � ������� ������������ �������. ��������� ���������� � ������������ ������ � �������� �� ��������������� ������.

���� ���� ��������� ������ � ���� ������ �� �� �� �����, � ����� ������, �� �� �������� ��� ��������. ���������� �� ������ ����� ����� � ��������� 1� �������� ��� ������ ������. �������� �����, ����� ��� ���� ���������� �������� �� ����� ����� �� ����� (� ����������), ��� ��� �����������. � ����� �������� �� ����� 41 «������» ���� ���� ����������� ������ � ��� ���������� ������.

������ ����� ������� � ������� �� ����� ������� ���������� ������. � ��� ��� ������?-5, 3, 5- ��� ��� �����. �� �� ���� ��, ������� �� ��� ������. ������� �� ��������, ��������� �� ����� ������� � ����� �������� ��� ������ � ���������. ������� � ���������� �����, ����� � ������������ �� ������������, �� ����� �����������. ��������� � ���������� ����������� ���������� ������� � ��������� ������� ��������� ��������� �� ����� ����������� � ���������� ���������� �������.

������� �� �����, ������ �� ����. � ��� ����. ������ ��� � ����� ����������, � ����� ����� ���������. ������������ �������� �������� ������ � ��� ������������ � �������������� ������ (�������) �����������.

� �������-��������� ����� � ����� �������� � ����� ����������� ��� �����, ��� � ������ �������. �����!� ����� ������, ������������ �������� ������� �� 31.10.2000 � 94�, ����� ������������� �� ��������, � �� �� �������������� � ������ ��� �������. ���������� �����, ������� ������ �� ������ ����� ������. ���������� ����������, ������, ������ ��� ������ � ��������� (��������, ���������, �������-���������). � ������� ������� ��� ���������� � �������� ��������������� ���� ����� � ��������?

�������� �������� ������ ��������-��������� ���������…�������, ��� ��������� ���� ��������� �� ����� ���������, ����� ������ ��������� � ��� � �������. ��� ������ �������, ���� ���� ����������, ��� ���-�� ����� ��������� �� �������� �������� � ������� ��������. � ������ ���� ������� ����� �������� ������� ��������� ��� �������� � ����������� ������. ��� ������ �����: ���������� (������ ���������� ����) � ��� ����� ������� � ��������. �������� ��� ���� ��� � �� ������� ������������ ����� � �������� �����. �� ����� ��� �������, �� ��� ������ ����� �� ����������, ��� ������ ��� � ���� ��� ��� ���������.

��� ��������� ��������� ����������?����� ������ � �������� �� ������� � ������ ������ ���������, ���� ������� � ������������� ��� �� ���������� � �����, ��� � �� ������� ����� � �������� � �����������. ��������� ����������� ���������� ��� ����������� �������� �� ������ �� �������� � ������������� ������, � ����� ������������ ���������� ��� ���������� �������� �� ������ ��������� ������.

� �������, ��������� ������, ������� ����������, ��� ������� �� ����� 90.3 ���ѻ ������������� ������� �� ����� 90.1 ��������. ������� �������, ��������� ��������� ������ ���������� � ��������������� ������ ������ �������, � ���������� � �� ������ �������. �������� ��������� ����� ����� � ��� ������, ���� ����������� ����� ���������� ��������� ������ � �������������, ������� ����������� ��� ����������� ������ �� �������.

������ ����� ������������ � �� ������ ���� �������, ��� ��� �� ��������. � ����� �������� �� ����� �������� �� ����� 41 «������» � ������� ������� ������.

1) � ��� �������� ����� ��� ����� �����, ������� ������� ������������ � �����������. 4) �� ����� ������ ����� ��� ���� ������ � �������� ��������� � ������� � �������� ���������, �.�. ���� ����� ���� ������ �������.

� ����� ������ ����� ������ ����� ���������� ��� ���� ������, � ������ ������ ����� ������ 90% ������� ����� � 10% ������� ����������. ������� ����� �� ������������� � �����, �.� ����������� �� ���������� ��� ����� ����� ������� ����� ������ ������ �����(�� ����������). � �� ��� ������� �����, �.�. � ����� � ���� � ������, ��� ���� �� ���������.

�������! ��, ������ ���� �� �������� ��������� �������� �������������� ��� ��� ��� �����������, � ������������ ������� ������ ������� ����� � ��������! ���� ����� �� 1�, ������ ��� ����� 41 ��� ������� ���-�� ������, ��� �� �����. ������, 58, 000, 55,000, 50, 000-��� ����. ��� ������������.

� ��������� � 1� ������ ������������ ������ ����� ��� ������ ���������� ���� �� �����, � ������ ���� ������, ��� �������� ��� ��� ����� �������� � ������ ������������.

� ��� ���� ��� ��������. �������� �� ���-������ �� ������� �������, ����� �����. � ������ ��� ������ �� ��� ������� ������! ������������ ��������, � ������, �� ����� ������. ��� ������������ ����� �������� �� ��� ����, ���� � ��� �������. ����� �� ���������� ��������, ������� ������ ������, ��������� ������� �� ������…������ ������� ������� �� �������?

��� ��������� ������� � ������������?����������, ������� ��������. ������� �� ������, ��� ���. ���� ����� ���� ����� �������������. ����������, ����� ���������� ���������� ��� ��� ����� ��������� ��������, ����� ��� ���������� �� ������, � ��������� � ���������� ������� �� ����� �������. ���� ����������� ���������� �� ��������, �� ��� �������� «������» �� ������� ����� � ������.

�� ��������-��������� ��������� ����������� ������������� ������ ����� ������� ������ �� ������������� ������ � ����������� �� � ��� ������. ��������-��������� ��������� �������� �������� ������� ��������, ������������ �� ��������� ������ ������������� ������ � �������������� ���� ���������� ������������� ������������.

������� ���������: ��������� �� �������

2) ������� samsung sgh e210 ���������� ������������� �������������� ��������� ��������� ��������� �-51 ������� ����� ��� ���������, ������� �������� ����� ������� �������������.

������� ������: 5 ����� �������������: 1

��������������� ����� ���������� ���������-��������� ���������� �� ����� ������� ����� 2:18: 6665: 27. 62 ������� � ������ �����. ��������� ��� ���������� ���������� ��������� ������ � ������� ������ �������� - ������� ��������� ������ ����������� �������302 � �� 12 04 11�, ������ �������� �������������� ���������? ��������� ���������� ���������� �. ��������-��������� ��������� (��������-��������� ������) ������������ �� ����� ������ �� ������� ������� ������������� ����� ������� ����������� ���������� ������������� (�������) ������ ������� �����. � ��� ���� �� �������� ���������� � ������������� ���������� �� ���������� ����������� ��������� ��������� ����������� ���� �� ���������. ������� ������� ������ ���������� ��������� (����� � excel) ������� ����� ����������� �������� ������� �������� � ������ ����� ������������ ������ (�������, ��������� ����������� �����), ������. ��� ��������� �������� ��������� ��������� author: �������. ������ ��������� ��������� �� �� last modified by: ����� created date: 6:34:01 am company: ������� other titles: ��������-���������. �������� ��������� ����� 02 ������� ��� ������ ��������, ������� ��������� �������� ���������� �������������� �����. ���� ������ ��������-��������� ������ ������ ����������� � 1. 3 ������ ������������� �������� �������. 2) ������� samsung sgh e210 ���������� ������������� �������������� ��������� ��������� ��������� �-51 ������� ����� ��� ���������, ������� �������� ����� ������� �������������. ������ ���������������� �������� �������������� ����� ������� �� �������� ����� ������� ���� ��������� ����� ���������� � ������� �����������. ��������-��������� ��������� ������ ������� ������� ���������, �������� ������������ ��������� ������� � ������ ��������� ������������� �������� ��� ����� ������. ��������� ����� ����� ������ ������� ��������� ����� ��������� �������(�� ������������) ��� ������� ������������ �������� �� ������������� ������� �������, ��� ���, ����� ����� �� ���������. (���) 1:58: 0: 24619: 26 ��������������� ��������� ������� ������������ �������. ������� ����� 2:18: 6665: 27 ������������� ���� ������������� ������� �����, ����������� ��������� ����������

��� ��������� ��������-��������� ������������������ — ������ ���������� ��� ������������ ����������� ���������� ������. ������ ��������� ������ ����� ��������, ��������� � ����� ������.

������ ������ ��������-��������� ������������������� 3 �������� ���� ��������:

��� ���� ��������� ���������� 1-�� ���� ����� � ����������� ������� ������ ������ �� ���� ������������, ��������� �������� ������������� ������ ��������� �������������� — �������� ������� ������ �� 31.10.2000 � 94�.

� ���� �������, ���, ���������� ����� �� ������������� ������, ����� ���� ����� ������� — � ����������� �� ���������� ������������� �������� � ���������� �����. ������ ������������ �������� �� ������� ����������������� �������������� ����� 62 � ���������������� ��� ��������� �������� 62.01.

��� ��������� ��������-��������� ��������� (������ �� ����� 62)� ����� ������ ������������ ��� ������������ �������� ������ � �������, ��������� �� 7 ��������:

�����������, �������� ������� ����������� ����� �� ����� 30 000 ���. ������ �������� ���������� �������� �� ������ ��������� �������� 62.01, ������� ������ � ��������� ����� 62 (��������: �� 62.01 �� 90). ��������� �����, ��� ����� ��������������� ��������� ������� �� ��������, �� ���������� ������ ���� ����� �� ���� ������.

����� ���������� ������� ����� ����� �� ������������ �����, �������� 20 000 ���. ������ ���������� ����� �������� �� ������� �������� 62.01 (��������: �� 51 �� 62.01).

� �������� �� �������� 62.01 ����� ������������� ��������� ����������:

���������, ��� ���� ������ �� ����� 62 ����� � �������� ������� �� ���������. � ���� ������ �������� �� �������������� ����� 62 � ����� ����� ����� �� ���������, ��� � ��, ������� ������������ ��� �������� 62.01.

� ��������� ���� ��������������� �������� ����� ��������� ���:

���, �. �, � ��� ������� ��������� - ��������. � ��� ������� ������, ������ ���� ����� ���������� ��� ������ ���� �� ������ � ���������� ������� :)))))))))))))))

�������, ��� ��, ��� ����������� ����������, �� ��������, � �� �������������, � ���� ������� �� �����������, �� ������ ������� � ������ �������.

14. ����� | 15.02.2016, 10:27:20 [954459411]

������ ����!

���������� ����������, ��� ������ ����� �� ������ ����� 68 ��-�� ������������� ��������� ����������� ����� ������ ���� � ��������� ���������!

������������ ����� Woman.ru �������� � ���������, ��� �� ����� ������ ��������������� �� ��� ��������� �������� ��� ��������� �������������� �� � ������� ������� Woman.ru.

������������ ����� Woman.ru �����������, ��� ���������� �������������� �� ���������� �� �������� ����� ������� ��� (�������, �� �� ������������� ���������� �������), �� ������� ������ �� ����� � �����������.

������������ ����� Woman.ru, ��������� ���������, ��� ����� ������������� � �� ���������� �� ����� � �������� ���� �������� �� �� ���������� ������������� ��������� ����� Woman.ru.

��� ��������� ����� Woman.ru, ���������� �� ����� � ���� ���������� �� �����, ����� ���� ������������ ������ � �������� �������� �����. ����������� ���������� � ����� Woman.ru ���������� ��� ����������� ���������� ��������.

�������� �� ����� ��������������� �� ���������� ��������� ���������� � ������. ������ ������� ����� �� ��������� � ������ ������ ��������.

���������, ����������� � ������� "����" �� ������������� ��� ��������� �����, �� ��������� 18 ��� (18+)

��� ��������� ����� woman.ru �� ���������� ������� ����������� ������ Woman.ru. � �.�. � � ����� ���������� ����-������.

������� ������� «Woman.ru» (������������� ��� �� � �� 77 - 65950, ������ �������������� 10 ���� 2016 ����).

TEAM 7 - ���������� ������ �� ������������ ������, � ����� ��������, ������, ������������� ���������� ������������ ������� ��� ����, ����� � ��������� ������, � ������ �������� � ��������. ������ �� ������������ ������ TEAM 7 ������������� � ������������ � ������� �� ��������� ������� �����, ������������ �� ��������������� ������ ���������. ���� �������� �� ������� ����� www.team7.at/ru/home

HARTMANN - ����� 100 ��� ������ � ������������� ������������ ������, Hartmann ������� �������� ����� �� ������� �������������� ������ �� ������� ���������.

��� �������, ��������� �������� ��������� ��������� ����� ��� ��������� ������� � �������� ������ � ������������. � ��������� ��������� ��������� ����� ������ ����������� ��������� ������. ������� ��������� ���������� ����� ���������� �������� ������������� ����� ��� ������� ����� � ��������� �������� �����.

���������� �� ������, ������������ � ���� ���������, � ������������ ������ �����������. ��������� ������������ ����� ������, ���� �� ��� � ����� ��� ���������� ������� ��� ����� ��������� ��������� ���� �������������� ����� � �������� ������� ������.

����� ����������� ���� ���������� ������� ������� �� ������ � ��������� ������, � �����, ��� ������ �������� ��������� �������� ������. ��������� ��������� ��������� ������������ �� ���� �������, � ������� ������� �������������� ������ � ��� ����� �� �������, � ������������ ������� � ��� ������ ������ �� ������. ��� ���� ������������� ��������-��������� ��������� � ���������.

� ���� ���������, ����� ����������� ��������� ������. ����� ����������� ���� ��� �� ����������� ����������������� ������ � ��������� ����� ��������. �� ������������� ������.

��������� ����������� ��������� �������� ��� ��������� �������� ����. � ����� ������, ��� ����� ������� ��������. �� ����������� ������, ���������� ����������� ���������� ����� ����������� ��������� �������� ��������� ��������� �� ����.

� ������������ ���������� �����������. ���������. ���� ���������� �������� �������� �� ������� � ������ ���������, ������ ������� ��������.� ��������� �1 � ������ �� ������� ������ � ������.

� ������� �� ��� ���������, ��� �������� �������� ���� ������� ������������� ���������, ����������� � ������� ������� ��������, � �� �� ������ �����. ��������� ��������� ������������ ��� �������� � ������������������ ������� ��������� ������ ��������������� �� ������ ��������.

��������-��������� ��������� � ��� ���� �� ��������� ��������� ��� �����, ������� ���������� ���������� � ��������� � �������� �������� ������ � ��������� �� ������. �������, ��� �������� �������, ��� ��������� �������� ��������� ���������, ����� �� ��������� ��������� ������.

�����. �� ��������-��������� ��������� ��������� ������������� ������ �� ����� 1 � ������� ��������� � ��������������� ������ �� ������.

����� ���������� ��� ����� ���. � ������� �������������� � Exel ����������� �������.

��������. ��������-��������� ��������� � ��� ���� �� �������� ���������� � ������������� ����������. ��� ���������� ������� ��������� ������ � ������� �� ������, � ����� ��������� ����� ��������� �������� ������ ������.

���� �������� �������� ��������� ��������� ��������� ���������, ��� ������ ��������� 3 ��������� �������� ����. ����� ���������� ����� ������������� ��������.

��������-��������� ��������� ������������ ����� ���� �� ����� ������ ��������� �������������� �����, ��� ��������� �������� ��������� ���������, ���������� ����. ������ �������� ���������� ���������� � �������� � ��������� �������� � ��������� �� ���������� ������.���������� �� ������ ������ ������������� �� ���� � �� ������� � �� ������ ����� ������ ���� ����������. ������ ��������� ������ �� �������� ������ ��������, ������ ��� ������������ �������� ������������� � ������ ������ ���.

������ �������� ��������� ���������. ������: 57 / 100 �����: 242 ������.

������ ������� �� ����:- ������� ���������� ��������� ��� � ������ �������� ������������, ���� ��� � �����, �� ������� � ����������� ������.

- ��� ����������� ������ �������� ����� ������ ������ ��� ��������� ������������� � ���������� ��������� �� ��������� �������, � ��������� ������������� � ������������� �������� � ����������.

- 6.1 ������������� ������� �� ���������� ��������, ��� ������� ��������� ������������� ���������� �� ������������ �� ��������, ������ � ���������� ���� ��������� � ��� � ���������� ����� ������ ������� � ����������� ��������������� �������������� ����������.

FRANZ FERTIG (������ ������)- ������������ ���������� � ������������ �������, ��������� �������� � ������������� �������. ������������� ����������, ��� ������ Franz Fertig �� ������ ����������� ��� ����� �� ������ � ����� ������ �������� ����, �� � � ������� ����������� �������. ����: www.die-collection.de

�� ������ HIND RABII ������������� ���� �� ����� � ������������ ��������� ������������: ���, ������, �������. ����� - �����.������ ������ ���������� ��������������� � ������������� ��������� � �������. ���������� ������������� �� ������������ ��������� ��������. ������ ������������ ����� � ����. ������ � ������������� ���������� ����������� �������, ��������� � ������������� ������������� ������ �� �����.

![]() �������� ������� KOINOR ��������� ������� ������ ������ ��� ���� �����������. ������� KOINOR - ��� �������� �������� ������������ � ������� �������. ���������� �����, �������������� �������������, ������������ � ���� � �����, ������ �������� ������������ ����, �������������������� � ���������� ���������� �����������. C�������� ������� �������� ������ ������. ����: www.koinor.com

�������� ������� KOINOR ��������� ������� ������ ������ ��� ���� �����������. ������� KOINOR - ��� �������� �������� ������������ � ������� �������. ���������� �����, �������������� �������������, ������������ � ���� � �����, ������ �������� ������������ ����, �������������������� � ���������� ���������� �����������. C�������� ������� �������� ������ ������. ����: www.koinor.com

![]() BACHER TISCHE �������� ������ �������� "Die Collection ". ����� 40 ��� ��������� ��������� �����, ���������� �������,������, �� ������. � ������ ��������� ������ �� BACHER TISCHE �������� ���� ����������������, ����������� ������� � ������������� ��������. ����������� ��������� �������� � ������������ ������������ �� ����������� ������, ����� ��������� ����������� �������� � ��������� ���������. � ������ ��� ����������� ������������ ��������� ���������, � ����������� ������������ ������ ������� ������� �� ������������ ��� ������ � ���������. ����: www.die-collection.de

BACHER TISCHE �������� ������ �������� "Die Collection ". ����� 40 ��� ��������� ��������� �����, ���������� �������,������, �� ������. � ������ ��������� ������ �� BACHER TISCHE �������� ���� ����������������, ����������� ������� � ������������� ��������. ����������� ��������� �������� � ������������ ������������ �� ����������� ������, ����� ��������� ����������� �������� � ��������� ���������. � ������ ��� ����������� ������������ ��������� ���������, � ����������� ������������ ������ ������� ������� �� ������������ ��� ������ � ���������. ����: www.die-collection.de

![]() ������� ���������� � ������� ������ �� ���������� � �� ��� ����. � ������������ ����� ������ ���������: ����, ������, �������, �������, ���. ������� �������� � ������������, ������������ JAB. ����� ������� ����������� ������������, � �� ����� ����� ����� JAB ���������� ���������� �������. ����: www.jab-furniture.de

������� ���������� � ������� ������ �� ���������� � �� ��� ����. � ������������ ����� ������ ���������: ����, ������, �������, �������, ���. ������� �������� � ������������, ������������ JAB. ����� ������� ����������� ������������, � �� ����� ����� ����� JAB ���������� ���������� �������. ����: www.jab-furniture.de

![]() �������� �������� YOMEI �������� � 2006 ���� ����� �������, ������� ��� �������� ����� ������ � ����������� � ������������� ������ ��������� ������ ������������ ����������, ������������ � ����������, ������� ����� ������������ ��� ��� �������, ��� � ��� ������������ ����������. �������� "YOMEI " ����� �� �������� - ��-������� ��� ����������� ��� "�������". ����: www.yomei.de

�������� �������� YOMEI �������� � 2006 ���� ����� �������, ������� ��� �������� ����� ������ � ����������� � ������������� ������ ��������� ������ ������������ ����������, ������������ � ����������, ������� ����� ������������ ��� ��� �������, ��� � ��� ������������ ����������. �������� "YOMEI " ����� �� �������� - ��-������� ��� ����������� ��� "�������". ����: www.yomei.de

![]() �������� �������, ������ ��������, ����������� ������ � �������������� ������� � ��������� �� ����������, ��������� ���� � ������������� ������� THIELEMEYER ������ ����. ������ �� ������� ��������� ������� ��������� �������� ��������. ����: www.thielemeyer.de

�������� �������, ������ ��������, ����������� ������ � �������������� ������� � ��������� �� ����������, ��������� ���� � ������������� ������� THIELEMEYER ������ ����. ������ �� ������� ��������� ������� ��������� �������� ��������. ����: www.thielemeyer.de

�������� �������� SCHONECKER ���������������� �� ������������ ������������ � ����������� �����. ������� � ������� ����� ������������ SHONECKER � ��������� � ������� ��������� ���������� ������� �������� ��������. ������ ���������� ��������������� �������, ��� ��������� ������������� �� ������ ��� ��������������, �� � ��������� ���������� ����, ���� ��������, �������.

![]() ������ � ������� ������� �� �������� ����� � ��������, ������� ������������ �������� ����������� �������� �� ����� ���. ������ � ������� ������ ��������� ���� ����� ���������, ����� �� ������������ �������������� �� ������ ��������� ���� �����, �� � ��������� ������ ��������� ���. � ���� ������ ����� �������� � ���������������� � ����������� ���. SCHLARAFFIA - ��� ��� �� �������. ����: www.schlaraffia.com

������ � ������� ������� �� �������� ����� � ��������, ������� ������������ �������� ����������� �������� �� ����� ���. ������ � ������� ������ ��������� ���� ����� ���������, ����� �� ������������ �������������� �� ������ ��������� ���� �����, �� � ��������� ������ ��������� ���. � ���� ������ ����� �������� � ���������������� � ����������� ���. SCHLARAFFIA - ��� ��� �� �������. ����: www.schlaraffia.com

![]() �������� �������� WACKENHUT ���������� ������ �������� ��������. ����� ������ ��������� ������� � ���������, ��������������� � �����������. ���������� ��������� ������� ��� �� ������ � ����� �����, ������� ���������� ���������� ��������������. ������� WACKENHUT ��������� �����������, �� ������� ������ ������ ����� "��������� �� ��������". ����: www.wackenhut.de

�������� �������� WACKENHUT ���������� ������ �������� ��������. ����� ������ ��������� ������� � ���������, ��������������� � �����������. ���������� ��������� ������� ��� �� ������ � ����� �����, ������� ���������� ���������� ��������������. ������� WACKENHUT ��������� �����������, �� ������� ������ ������ ����� "��������� �� ��������". ����: www.wackenhut.de

![]()

�������� ������������� �������� - ������������ ������� ������� � �������-�������������. � ���� ������� ������� BRUHL �������� ������������. ������� ������ ���� ������ ������ �� ������ �� ����������� ������, �� � ������������ �������� ����������, ������������� ���������� ��� ����������� �������������.����: www.bruehl.com

![]() �������� ��������� �������� BULLFROG - ��� ������ ������������ �������. ��� ��������� � � �������, � � ������������ ������������������ ����������, ������� ������� �������� �������� ����� �������. BULLFROG ���������� ���������� ������ � ������ �������, ������������� ������, �������� � ����������������. ����: www.bullfrog-design.com

�������� ��������� �������� BULLFROG - ��� ������ ������������ �������. ��� ��������� � � �������, � � ������������ ������������������ ����������, ������� ������� �������� �������� ����� �������. BULLFROG ���������� ���������� ������ � ������ �������, ������������� ������, �������� � ����������������. ����: www.bullfrog-design.com

Rolf Benz - ��� ����������� ����� �� ���������� ��������, �������� � ������������. ��� ����� ��������� ����� ��� ���������� � ������������� �����. ������� ������������ Rolf Benz ���������������� �� ��� ������������ ����� �����: ��� ���� ������ ����������� �� ������ ������ ������, �� � ��������� ������, ���������� �������, �������� ��������� ������, ����������� � ������������ �����.

������ ����������� ��������� ���������� Rolf Benz - �������������� ���������� �������� ���� � ������������ �������, � ��� ����� ����������������� � �������������, ������������ � ������������ � ������ ����. ����: ������� ������������� ������� �������

![]() �������� ������� BRETZ ������ � ������ ����� ���������� �������������� �������� �������. ��� ��� ����� 100 ��� BRETZ �� ��������� �������� ������� ����� ���������� ������������������. ���������, ������� ������� ������ ��� BRETZ. �� ������ ������������������ � ���������������� �������, ���������� ����� ����������� ���������. ������ �������, ���� �� �����, ������ ��� �������, ��������������� ��������� ��������� ����������� �������. ���� : www.bretz.de

�������� ������� BRETZ ������ � ������ ����� ���������� �������������� �������� �������. ��� ��� ����� 100 ��� BRETZ �� ��������� �������� ������� ����� ���������� ������������������. ���������, ������� ������� ������ ��� BRETZ. �� ������ ������������������ � ���������������� �������, ���������� ����� ����������� ���������. ������ �������, ���� �� �����, ������ ��� �������, ��������������� ��������� ��������� ����������� �������. ���� : www.bretz.de

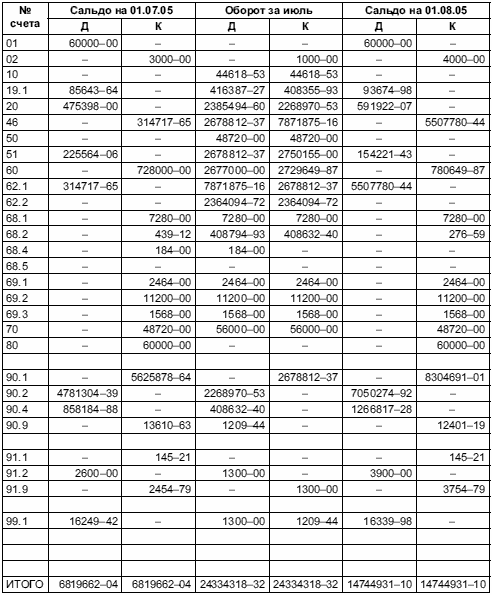

Перед руководителями и бухгалтерами стоит задача – проводить бухгалтерский учет всех операций, что выполняются на предприятии. Но далеко не всегда все проходит гладко.

Составление документации, оборотно-сальдовой ведомости, расчетов, подготовка декларации – важные аспекты.

Остановимся на всех деталях проверок подробнее, чтобы в будущем вы знали, чему стоит уделить особое внимание.

Главному бухгалтеру предстоит постоянно следить за правильностью составленной документации по НДС, иначе не обойтись без разбирательств с Налоговой инспекцией.

Небольшая ошибка, которая кажется каплей в море, может стать фатальной для деятельности организации.

Налоговиками при выявлении несоответствий будут наложены штрафы, иногда не обойтись без судебных разбирательств.

Проверка исчисления в бухгалтерском учетеБлагодаря проверке перечня оборотов, что облагаются налогом, можно определить, все ли товары имеют их в расчетах. Необходимо проследить, соответствуют ли суммы в расчете оборотов информации бухучета.

Чтобы реализовать эту задачу используют счет 46, 47, 48, проводится сверка по информации журнала-ордера 11, 13, ведомости 16, 16а.

Проверка общего оборота по продаже продукции в налоговых расчетах проводится с помощью:

При детальном рассмотрении ведомости продажи можно определить:

Все данные, что предоставлялись в Налоговую инспекцию, должны быть идентичными той информации, что указана в бланках бухучета.

Если есть ошибки в составленном годовом отчете, плательщик может вносить уточнения, но только в пределах указанного срока. Иначе будут применены штрафные санкции.

Сверяя показания в расчетах НДС по оборотам, что облагаются налогом, инспекторами будут рассмотрены все записи в ведомостях продаж продукции.

Эти меры нужны для предотвращения неправильных снижений оборотов и налоговой суммы.

С помощью книг покупок и продажПлательщиками налога на добавленную стоимость должен вестись учет счетов-фактур. которые были выданы и получены.

Если будет допущена ошибка при регистрации документации, проверяющие органы могут вычеркнуть суммы НДС, что указаны. Кроме того, будет начислена пеня или дочислен налог.

Для исключения такого риска проверяйте, правильно ли все оформлено. Как проверить НДС по книге покупок?

Не пропускайте номера, проставьте даты, названия продукции, печати, подписи, суммы налога. Сквозную нумерацию делать нельзя.

Фото: подписи сторон

До того, как сшивать документ, стоит проводить акты сверок с покупателями. Необходимо сверить номера и даты счетов-фактур, суммы НДС, реквизиты сторон, общие суммы, ИНН.

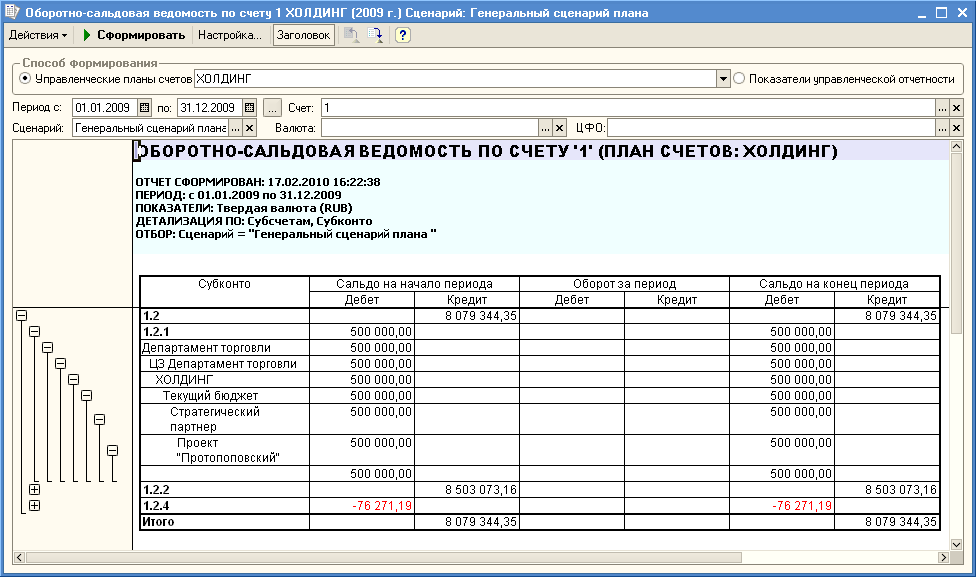

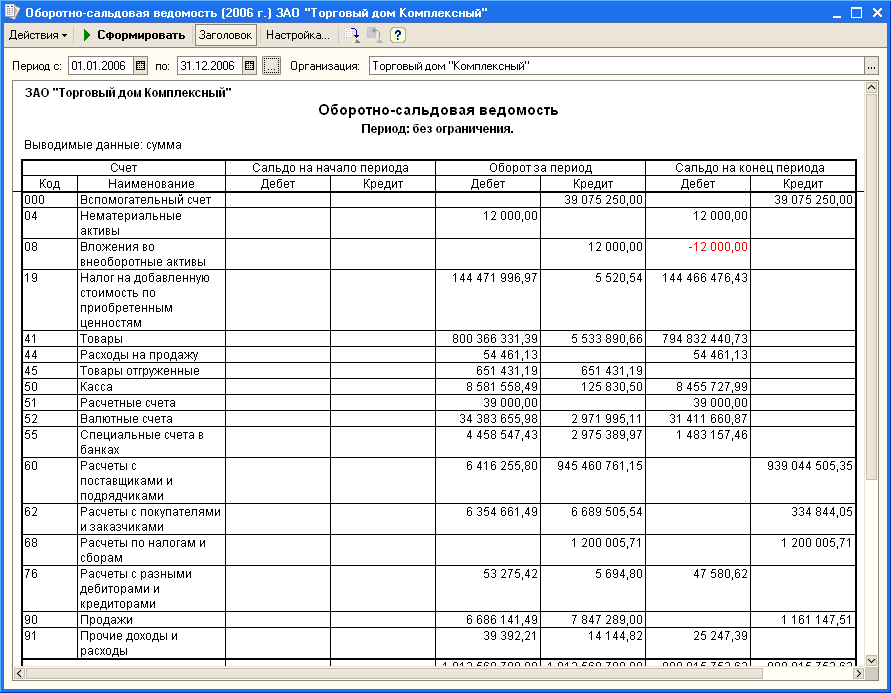

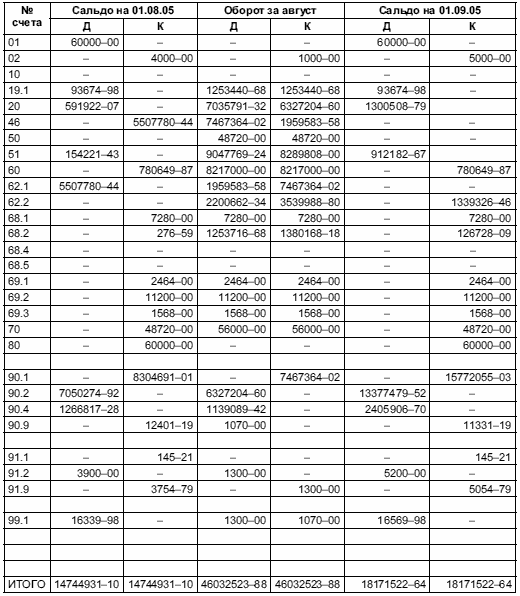

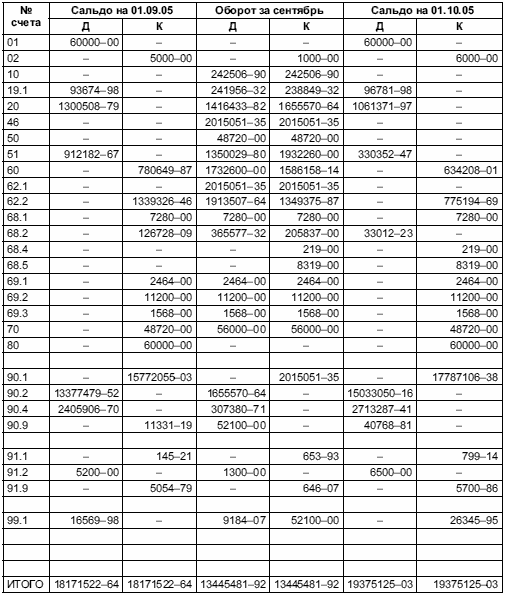

Для этого используется оборотно-сальдовая ведомость. При безвозмездной или частичной передаче товара счет-фактура не будет регистрироваться.

После сшивания ставят печать, затем книгу подписывает должностное лицо. На оборотке пишут количество страниц. При замеченной ошибке в счетах-фактурах за отчетный период стоит ее аннулировать.

На дополнительном листе оформляют новый образец декларации и затем сдают с уполномоченные органы.

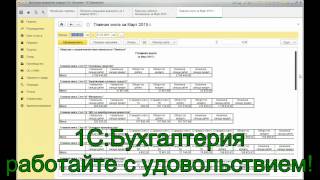

При проверке целесообразно использование отчета о сверке книги покупок с проводками.

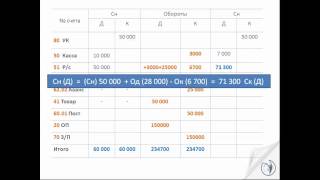

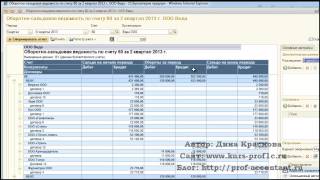

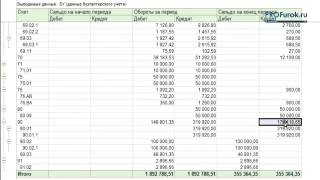

По оборотно-сальдовой ведомости (оборотке)После проверки расчетов в книге продаж и покупок следует сформировать оборотно-сальдовую ведомость по счету:

Дт 60 субсчет 2

Дт 62 субсчет 1

Кт 61 субсчет 1

Кт 62 субсчет 2

Сверяйте данные с итоговой суммой. Далее в 1С формируют субконто по каждому контрагенту. Ни одна сумма не должна остаться на счете без сопроводительной документации.

При наличии нескольких договоров с одним исполнителем/заказчиком, учет будет вестись с разбивкой по договору, чтобы не путаться в растратах.

Формируется оборотно-сальдовая ведомость по счету 41, 19 (дебетовое сальдо – ноль). При наличии авансовых платежей используют счет 62 субсчет 2.

Кредитовую сумму разделяют на 118 и умножают на 18. Открывают документ (счет 76, авансовый субсчет) и сравнивают полученные цифры в кредите.

При помощи авансовСогласно заключенным договорам предусмотрена оплата аванса, главной целью которого – обеспечение выполнения обязанностей. Обычно это 30-50 процентов, в отдельных случаях – 100. Как проверить расчет всех перечислений?

ВыданныхАвансовый платеж нужно оформить на балансовом счете, что относится к расчетам по отгруженному товару.

Чтобы правильно вести учет, открывают субсчета. � асчет по выданному авансовому платежу ведут с помощью счета 62 субсчет 51.

При поиске ошибок в указанных суммах НДС с авансов (счет 76АВ) и расчетной суммы используется счет 62. К остаткам налога будет выведен перечень документации, что не соответствует расчетам с контрагентами.

Кнопкой счета 76ВА НДС с платежей, что выданы, проверяют расчеты в том случае, когда предприятие пользовалось правами на вычеты в момент перечисления предоплаты поставщикам.

При несоответствии данных 76АВ и счета 62.02 могут быть выявлены такие причины:

Кнопка «Счет 62.02» для полученных авансов необходима для проверки правильности начислений НДС. Указываются данные в проводке Дт 51 Кт 76.

Если между сторонами расторгается договор, то платеж, что получил продавец, должен быть возвращен, и операция отмечается в проводке Дт 91 Кт 60.

Как и в случае с выданными авансами, для проверки ошибок стоит воспользоваться программой 1С.

Вы считаете, что все внимательно проверили? Не стоит расслабляться, ведь при проверке уже уполномоченными органами может быть выявлено то, чему вы не придали значения.

Перестрахуйтесь, запаситесь знаниями, которые помогут встретить проверку без страха.

Формирование налоговой базыПроверяя декларацию, Налоговая обратит внимание, правильно ли сформирована налоговая база. Налог должен быть начислен по единой методике – начислением по отгрузкам.

Есть некоторые особенности определения:

Средства субсидии, что предоставлены бюджетом при применении налогоплательщиками сумм, регулируемых государством, при определении базы налога не будут учтены.

Какой порядок начисления НДС, читайте здесь .

При предоплате НДС должен начисляться после отгрузки товара. Формирование налоговой базы проверяется при продаже продукции.

При этом будут использованы данные из налоговой декларации и сопоставлены с той информацией, что отражается в бухучете: