Рейтинг: 4.7/5.0 (1678 проголосовавших)

Рейтинг: 4.7/5.0 (1678 проголосовавших)Категория: Бланки/Образцы

Нужно ли в ифнс регистрировать БСО. Ведь раньше бсо нужно ли их регистрировать 2013 их регистрировали в налоговых. Посетители форума «Бухгалтерии Онлайн» задают много вопросов, касающихся учета бланков строгой отчетности (БСО). В частности, бухгалтеров.

10:45, просмотров: Вопрос от читательницы Клерк. Ру Елены (г. Климовск) БСО печатают во многих типографиях, но нужно ли их регистрировать в налоговом органе как кассовый аппарат? Или же они сдаются с налоговым отчетом в конце периода? У меня ателье, время приступать к работе с клиентами, а как работать с БСО не знаю. В Письме Минфина РФ от N -250 разъяснено, что регистрация бланков строгой отчетности в налоговых органах действующим законодательством не предусмотрена. Согласно п. 13 Порядка осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (Постановление Правительства РФ от N 359 учет бланков документов.

(ред. От. Но на мешок их еще насобирать нужно. Должна ли я регистрировать БСО в). Лучше всего заказать БСО в типографии. Возможны и другие варианты, но напечатать заявки бланки в типографии - самое простое решение для индивидуального предпринимателя. Если форма утвержденная, скорее всего, она уже есть у изготовителя. Если нестандартная, обращаясь в типографию, приготовьте образец БСО. Его вы можете сделать в MS Word или другим удобным вам способом. Для ведения строгого учeта каждый документ должен иметь уникальный идентификатор. В нашем случае это комбинация из серии и номера документа. Когда вы заказываете новую партию БСО, лучше присвоить им новую серию. Серия может быть произвольной: можно использовать последовательность АА АБ итд. Можно задавать более сложную комбинацию, которая имеет для. Где нужно регистрировать. Совпадает ли сумма по. Обо всех бсо нужно ли их регистрировать 2013 выпущенных БСО, их.

Затем инспекторы сложат суммы, указанные в корешках (или копиях) использованных БСО и сравнят с величиной наличной выручки, проведенной по кассе. Если эти показатели не совпадут, налоговики заподозрят нарушение и потребуют объяснений. Если бланки изготовлены своими силами. В случае, когда бланки строгой отчетности печатаются посредством автоматизированной системы (в частности, созданной на базе ККТ учет осуществляет эта система. То есть она фиксирует и сохраняет данные обо всех выпущенных БСО, их номерах и сериях. По этой причине книгу учета бланков вести не нужно. Во время проверки инспекторы потребуют предоставить информацию о выпущенных бланках, которая хранится в автоматизированной системе. А налогоплательщик, в свою очередь, обязан ее предоставить (п. 12 Положения). Получив сведения из системы, налоговики сличат количество БСО, зафиксированное системой, с количеством корешков или копий. После чего проверят.

Зоя Знаток (401), закрыт 7 лет назад

ИП работает без кассового аппарата. применяет УСН. вместо чека кассы выдает бланки БОИ ( ну такие типа чеки размером примерно сч 5*6). нужно ли вести учет в специальной книге выдачи этих бланков и надо ли эту книгу регистрировать в налоговой.

если регистрировать то ведь сначала прошить и пронумеровать? нумеровать страницы или листы.

Бантик Мудрец (16098) 7 лет назад

Да надо вести и зарегистрировать, а нумеруй что хочешь ты приклеешь сзади листок прошито и пронумеровано столько то и то что ты номеровала

Vinola Мудрец (13963) 7 лет назад

Чего-то я не помню, чтобы мы регистрировали книгу учета (когда пользовались БСО). Но что-то регистрировали, точно, может, сами бланки?

счетовод Просветленный (41741) 7 лет назад

404 Гений (73999) 7 лет назад

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ от 31 марта 2005 г. N 171 ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ОБ ОСУЩЕСТВЛЕНИИ НАЛИЧНЫХ ДЕНЕЖНЫХ РАСЧЕТОВ И (ИЛИ) РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ ПЛАТЕЖНЫХ КАРТ БЕЗ ПРИМЕНЕНИЯ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ

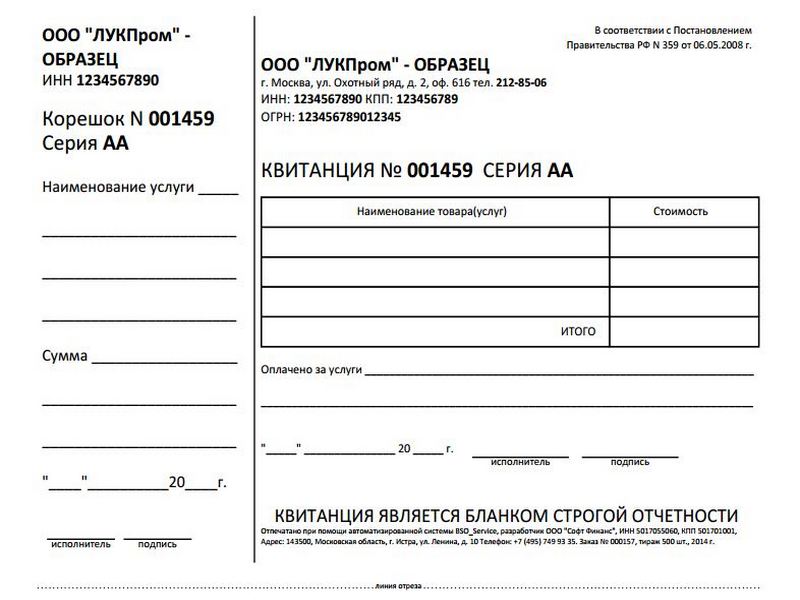

Бланки должны заполняться четко и разборчиво с использованием копировальной или самокопировальной бумаги либо без нее, если копии не предусмотрены. Подчистки, поправки и исправления на бланке не допускаются. Испорченные или неправильно заполненные бланки не уничтожаются, а перечеркиваются и прилагаются к кассовому отчету (ведомости, реестру) за тот день, в котором они выписаны.

Учет бланков по их наименованиям, сериям и номерам ведется в книге по учету бланков. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации или индивидуальным предпринимателем, а также скреплены печатью (штампом) .

Если речь конечно о БСО (я не знаю, что такое БОИ)

Из этой статьи вы узнаете: •Кому нужны бланки строгой отчетности •Какие реквизиты в бланках обязательно должны быть •Нужно ли и где именно регистрировать бланки строгой отчетности •Как учитывать такие бланки

Из этой статьи вы узнаете:

Бланки строгой отчетности нужны компаниям и предпринимателям, которые оказывают услуги населению и могут не применять контрольно-кассовую технику (п. 2 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ ). То есть вместо чека при продаже товара или услуги ИП и компания в такой ситуации выдают покупателю другой документ, который подтверждает оплату. это могут быть, например, квитанции, билеты. Так вот эти документы и оформляются на бланках строгой отчетности.

Как оформлять БСОПравила создания, учета, хранения и уничтожения бланков строгой отчетности утверждены в Положении об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, которое утверждено постановлением Правительства РФ от 06.05.2008 № 359 .

Формы некоторых бланков строгой отчетности утверждают органы исполнительной власти. Например, это касается железнодорожных и авиабилетов. Однако в большинстве случаев компании вправе разработать собственные формы БСО. В этом случае важно проследить, чтобы самостоятельно разработанные формы содержали все необходимые реквизиты, перечисленные в пункте 3 Положения:

Кстати, при желании можно использовать бланки других компаний (письмо УФНС России по г. Москве от 01.03.2010 № 17-15/020721).

Регистрировать собственные бланки сторгой отчетности нигде не нужно (письмо Минфина от 29.01.2013 № 03-01-15/1-14 ). Но их надо утвердить в учетной политике компании.

Где нaпечатать БСО и как их заполнятьНапечатать бланки строгой отчетности можно:

Принимая деньги у покупателя, надо в бланке строгой отчетности указать полученную сумму. Затем основную часть бланка отдать покупателю, себе оставив отрывной корешок. Обратите внимание, что если вы не предусмотрели в бланке отрывную часть, то вы себе оставите только копию БСО, а оригинал придется отдать покупателю. Полученную сумму отразите в приходном кассовом ордере и кассовой книге. А потдвердит, что деньги действительно поступили корешок (либо копия) бланка.

Как учитывать БСОВсе зависит от того, каким способом напечатаны БСО.

Случай 1. Если бланки изготовлены в типографии, то их поступление надо фиксировать в акте приемки, а дальнейшее движение отражать в книге учета бланков строгой отчетности по наименованиям, сериям и номерам (п. 13 Положения ). Листы книги должны быть подписаны руководителем и главным бухгалтером (либо ИП), пронумерованы, прошнурованы и скреплены печатью.

Вы также можете разработать свою форму книги учета БСО, поскольку законодательно она не утверждена (письмо Минфина России от 31.08.2010 № 03-01-15/7-198 ). Давайте посмотрим, какие графы стоит предусмотреть в книге:

Такие же графы предусмотрите для бланков, переданных в использование. Не забудьте еще про графу, где выводится текущий остаток по каждому наименованию, серии и номеру БСО. Подтвердит остаток акт инвентаризации бланков строгой отчетности. Ее проводите в те же сроки, что и инвентаризация наличных денег в кассе (п. 17 Положения ).

В рамках проверок налоговики будут сравнивать:

Понятно, что в обоих случаях цифры должны совпадать.

Случай 2. Если бланки строгой отчетности печатаются посредством автоматизированной системы (например, на базе ККТ), то учет осуществляет эта система: фиксирует и сохраняет данные обо всех выпущенных БСО, их номерах и сериях. Значит, книгу учета бланков в этом случае вести не нужно. Налоговики же проверят у вас информацию о выпущенных бланках, которая хранится в автоматизированной системе (п. 12 Положения ). Они сравнят количество БСО согласно данным системы с количеством корешков или копий. Что касается суммы, сложенной по корешкам, то она должна совпасть с данными по дебету счета 50.

Бухгалтерский и налоговый учетСтоимость бланков, напечатанных в типографии, можно сразу списать:

Расходы, связанные с самостоятельным изготовлением БСО (к примеру, бумага, чернила), отражаются на счете 20 или 44.

В то же время вам надо учесть бланки на забалансовом счете 006 в условной оценке - по закупочной стоимости или по сумме расходов, затраченных на их создание. Аналитический учет ведется по видам бланков и по местам хранения.

Что касается налогового учета, то стоимость бланков можно включить в текущие расходы в момент приобретения или создания.

Что каждый бухгалтер должен знать про отчетность за 3 квартал 2016 годаБланки строгой отчетности нужны компаниям и предпринимателям, которые оказывают услуги населению и пользуются правом не применять контрольно-кассовую технику. Такое право предоставлено им пунктом 2 статьи 2 Федерального закона от 22.05.03 № 54-ФЗ*.

Получив деньги за услугу, организация или предприниматель вместо кассового чека выдает покупателю другой документ, подтверждающий оплату — к примеру, квитанцию, билет или талон. Эти документы оформляются на бланках строгой отчетности, которые приравнены к кассовым чекам. Правила создания, учета, хранения и уничтожения БСО приведены в Положении об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденном постановлением Правительства РФ от 06.05.08 № 359 (далее — Положение).

Форма бланка строгой отчетностиСуществуют БСО, форму которых разрабатывают органы исполнительной власти. Это некоторые отраслевые бланки, например, железнодорожный билет и экскурсионная путевка (утверждены Минтрансом России и Министерством культуры соответственно).

Но в большинстве случаев компании и предприниматели могут изобретать свои собственные формы бланков. Главное, чтобы эти формы содержали все необходимые реквизиты, перечисленные в пункте 3 Положения: наименование, шестизначный номер и серию, вид и стоимость услуги, ИНН организации или предпринимателя и проч. Не возбраняется позаимствовать форму, разработанную другим налогоплательщиком Об этом сообщило УФНС России по г. Москве в письме от 01.03.10 № 17-15/020721.

Регистрировать выбранный вариант бланка в государственных органах, в том числе в Министерстве финансов не нужно. Такова официальная точка зрения Минфина России изложенная в письме от 29.01.13 № 03-01-15/1-14 (см. «Бланки строгой отчетности, самостоятельно разработанные налогоплательщиком, в регистрации не нуждаются»). Достаточно утвердить форму БСО в своей учетной политике

Где можно распечатывать БСОПечатать бланки строгой отчетности можно одним из двух способов: либо в типографии, наделенной правом выпускать БСО, либо своими силами при помощи автоматизированной системы. В качестве такой системы подойдет контрольно-кассовый аппарат, прошедший специальную доработку. Причем в отличие от обычной кассовой техники, которая печатает традиционные чеки, машину для изготовления БСО в налоговой инспекции регистрировать не надо. Это подтвердила ФНС России в письме от 24.08.12 № АС-4-2/14038 (см. «ФНС: автоматизированные системы для формирования бланков строгой отчетности регистрировать в налоговой инспекции не нужно»).

Что же касается обычного компьютера с принтером, то он для печати бланков строгой отчетности не подходит. Подобную точку зрения неоднократно высказывали чиновники Минфина России — в частности, в письме от 25.11.10 № 03-01-15/8-250 (см. «Бланки строгой отчетности, изготовленные на компьютере и распечатанные на принтере, использовать нельзя»).

Документы для учета бланков строгой отчености Если бланки изготовлены в типографииУчет бланков, изготовленных типографским способом, нужно организовать следующим образом. Поступление фиксировать в акте приемки, а дальнейшее движение отражать в книге учета бланков строгой отчетности.

В пункте 13 Положения говорится, что учет в книге надо вести по наименованиям, сериям и номерам бланков. Листы книги должны быть подписаны руководителем и главбухом (либо ИП), пронумерованы, прошнурованы и скреплены печатью.

Форма книги учета БСО для коммерческих организаций законодательно не утверждена. Поэтому, как сообщили чиновники финансового ведомства в письме от 31.08.10 № 03-01-15/7-198, компании и предприниматели вправе разработать свой вариант книги (см. «Минфин разъяснил, как вести учет бланков строгой отчетности»).

Как правило, в книгу учета БСО включаются графы, где отражается дата поступления бланков, количество поступивших бланков, лицо, передавшее бланки, и реквизиты соответствующего документа. Аналогичные графы предусмотрены для бланков, переданных для использования. Кроме того, в книге выводится текущий остаток по каждому наименованию, серии и номеру БСО. Данный остаток должен подтверждаться актом инвентаризации бланков строгой отчетности. Она проводится в те же сроки, что и инвентаризация наличных денег в кассе (п. 17 Положения).

Далее, в момент приема денег у клиента, работник компании или предприниматель заполняет БСО и указывает в нем полученную сумму. Основную часть заполненного бланка он передает клиенту, а отрывной корешок оставляет себе. Если в форме бланка отрывная часть отсутствует, то клиенту передают оригинал бланка, а себе оставляют копию. Сумма, полученная от клиента, фиксируется в приходном кассовом ордере и отражается в кассовой книге. А корешок (либо копия) БСО служит документом, подтверждающим поступление наличности.

При проверке полноты учета наличной выручки налоговики пересчитают корешки (либо копии) выписанных БСО и убедятся, что их количество совпадает с тем, что зафиксировано в книге учета бланков строгой отчетности. Затем инспекторы сложат суммы, указанные в корешках (или копиях) использованных БСО и сравнят с величиной наличной выручки, проведенной по кассе. Если эти показатели не совпадут, налоговики заподозрят нарушение и потребуют объяснений.

Если бланки изготовлены своими силамиВ случае, когда бланки строгой отчетности печатаются посредством автоматизированной системы (в частности, созданной на базе ККТ), учет осуществляет эта система. То есть она фиксирует и сохраняет данные обо всех выпущенных БСО, их номерах и сериях. По этой причине книгу учета бланков вести не нужно.

Во время проверки инспекторы потребуют предоставить информацию о выпущенных бланках, которая хранится в автоматизированной системе. А налогоплательщик, в свою очередь, обязан ее предоставить (п. 12 Положения).

Получив сведения из системы, налоговики сличат количество БСО, зафиксированное системой, с количеством корешков или копий. После чего проверят, совпадает ли сумма по корешкам с суммой, указанной по дебету счета 50 (подробнее об этом читайте в статье «Как инспекторы должны проверять наличную выручку»).

Бухгалтерский и налоговый учет БСОПроводки, которые следует создать при поступлении и списании БСО, а также способ налогового учета зависят от дальнейшей судьбы бланков. Здесь возможны два варианта. Первый подразумевает, что бланки будут использованы компанией или предпринимателем. При втором варианте существует вероятность, что часть незаполненных БСО может быть реализована.

Бланки, предназначенные для собственного использованияВ подавляющем большинстве случаев организации и предприниматели приобретают и создают БСО исключительно для того, чтобы использовать при расчетах с клиентами. В такой ситуации стоимость «типографских» бланков можно сразу списать на счет 20 «Основное производство» или на счет 44 «Расходы на продажу». Если же бланки изготовлены своими силами, то расходные материалы (бумага, чернила и проч.), а также амортизация ОС (например, ККТ, печатающего бланки) также относится на счета 20 или 44.

Помимо этого, необходимо организовать учет бланков на забалансовом счете 006. Здесь БСО отражаются в условной оценке, к примеру, по закупочной стоимости или по сумме, затраченной на создание. Аналитический учет следует вести по видам бланков и по местам хранения.

В налоговом учете стоимость бланков можно включить в текущие расходы в момент приобретения или создания.

Бланки, предназначенные для перепродажиЕсли в момент приобретения или создания БСО бухгалтер не уверен, будут бланки использованы или проданы, то отразить их лучше на счете 10 «Материалы».

Потом, в случае реализации бланков, их следует сначала перевести на счет 41 «Товары», а затем отразить продажу проводками:

ДЕБЕТ 62 КРЕДИТ 91 – выручка от реализации БСО;

ДЕБЕТ 91 КРЕДИТ 68 – НДС, начисленный при реализации БСО;

ДЕБЕТ 91 КРЕДИТ 41 – закупочная стоимость (либо стоимость создания) реализованных БСО

Помимо этого, нужно вести учет на забалансовом счете 006 по видам бланков и по местам хранения.

В налоговом учете стоимость реализованных бланков строгой отчетности следует списать на расходы в момент продажи.

* Название закона – «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

На нашем сайте вы можете не только читать статьи, но и подписаться на аудиосеминары наших экпертов: ведущего эксперта «Бухгалтерии Онлайн» Елены Маврицкой; главного налогового эксперта форума «Бухгалтерия Онлайн» Александра Погребса, а также менеджера разработки программы «Контур-Зарплата» и консультанта портала «Бухгалтерия Онлайн» Вячеслава Шинкарева.

Стоимость подписки — 300 рублей. За эту сумму подписчик получает доступ на три месяца ко всем записанным и выложенным аудиосеминарам. Это не менее нескольких десятков лекций. Новые аудиосеминары выкладываются каждую неделю. Кроме того, по понедельникам размещается аудиообзор новостей для бухгалтера за минувшую неделю.

Оплатить доступ можно с помощью банковской карты через систему мгновенных платежей ASSIST или по квитанции Сбербанка.

Список доступных аудиосеминаров

Инструкция по оплате

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).ЗАЯВКА НА РЕГИСТРАЦИЮ ПЕРЕВОЗОЧНЫХ ДОКУМЕНТОВ

Прошу зарегистрировать следующие виды перевозочных документов строгой отчетности (нужное подчеркнуть):

- пассажирский билет и багажная квитанция;

- квитанция для оплаты сверхнормативного багажа;

- квитанция разных сборов, применяемая при оформления оплаты услуг, оказываемых пассажиру при оформлении перевозки на внутренних авиалиниях;

- квитанция разных сборов, применяемая для оплаты услуг, оказываемых пассажиру при оформлении перевозки на международных авиалиниях.

Сведения о перевозочном документе (приводятся по каждому документу в отдельности):

1. Наименование документа.

2. Подтверждение регистрации документа в ИАТА (представляется копия документа, подтверждающего регистрацию в ИАТА).

3. Код авиакомпании, формы бланка и диапазон серийных номеров документа.

4. Область применения документа (на внутренних или международных воздушных линиях, на регулярных или чартерных линиях и др.).

5. Способ заполнения документа (вручную, автоматизированным способом).

6. Полиграфическое предприятие, на котором размещается (размещен) заказ на изготовление документа.

7. К заявке прилагается (макет или образец документа на __ страницах).

Бланки строгой отчетности: порядок применения, обязательные. * 18 авг 2014. Некоторые формы бланков строгой отчетности утверждают органы исполнительной власти. не нужно (письмо Минфина России от 29 января 2013 г. Поэтому их не надо регистрировать в инспекции. Однако. Бланки строгой отчетности * Бланки строгой отчетности для ИП и организаций - образцы, цена и заказ прямо на сайте. Для вас мы построили интернет магазин бланков, где вы можете не просто их заказать, но и. новыми бланками строгой отчетности которые мы отпечатали в 2013 году. Войти на сайтРегистрацияЗакрыть.Бланки строгой отчетности для ИП, БСО для ИП в 2013 году * Изготовление, перечень и форма бланков строгой отчетности. возлагается регистрация бланков строгой отчетности, а также их учет. К примеру, одно время существовало мнение, что БСО при ЕНВД не нужны, так как. Консультант Плюс: О применении БСО «Туристская путевка» * 18 янв 2012. Может ли турфирма применять БСО при расчетах с. Если можно работать с БСО, то где их можно приобрести и нужно ли их регистрировать в. выдачи ими соответствующих бланков строгой отчетности.Зачем налоговики хотят регистрировать бланки строгой. * 31 май 2011. Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и. Бланки строгой отчетности, применение ККТ - Страница 5. * Страница 5 из 5 - Бланки строгой отчетности, применение ККТ. Войти · Регистрация. Бланк строгой отчетности вместо ККМ, в 2013 году нужно. приравненных к кассовым чекам, а также порядок их учета. Бланки строгой отчетности * Но могут выдавать вместо кассовых чеков бланки строгой отчетности (БСО). Во-первых, не нужно покупать кассовый аппарат и регистрировать его в инспекции. (письма Минфина России от 20.09.2013 № 03-01-15/39118 и ФНС. контрольно-кассовой техникой и их регистрация в налоговой инспекции. Бланки строгой отчетности для ИП. БСО для ИП * В 2013 году действуют следующие бланки строгой отчетности. бланков строгой отчетности, где нужно отмечать все движения данных бланков. и регистрация бланков строгой отчетности, и их учет, и прием-выдача.Бланки строгой отчетности - разносторонние ответы на Ваши. * 1 окт 2012. Заключение адвоката по предмету: "Бланки строгой отчетности". В ней должны быть указаны все бланки строгой отчетности, а также их номера, серии и. Например, можно регистрировать количество бланков на. быть составлена опись, которую тоже нужно хранить вместе с книгой.Бланк строгой отчётности — Википедия * Бланк строгой отчетности — это документ, подтверждающий получение оплаты. тогда, когда затраты по их использованию меньше затрат на использование и. сервисное обслуживание, замена ЭКЛЗ, регистрация в налоговой и т.п.). Последнее изменение этой страницы: 13:34, 13 декабря 2013.Бланки строгой отчетности * 29 окт 2013. Бланк строгой отчетности (БСО) – это вид первичных отчетных документов. По их мнению, автоматизированная система, которая применяется для. Далее ее нужно прошнуровать и завизировать подписями. от 10.03.2013 N 509 бланк а 10 8 10 и номер получивше го бланки блан ка 7. Бланки строгой отчетности БСО для ИП ООО купить печать. * Бланки строгой отчетности для ИП и ООО БСО с номерами купить. По каждому бланку, по месту их хранения ведется аналитический учет. тогда можно не заводить кассовый аппарат, регистрировать его в налоговых органах. что, как и с любыми документами, с бланками нужно уметь работать, это не. Все о бланках строгой отчетности * Регистрация Напомнить пароль. Бланк строгой отчетности должен содержать следующие реквизиты (п. учет ведут по каждому виду бланков строгой отчетности и местам их хранения. Анонимный гость, 11 февраля 2013 13:21. Нужно не заниматься продажей шиномонтажного оборудования.Применения ИП и ООО бланков строгой отчетности БСО — Эльба * Предприниматель (организация) может применять БСО, если оказывает услуги населению (п. 2 ст.2 Федерального закона №54-ФЗ от 22.05.2003).Как создавать и учитывать бланки строгой отчетности. * 29 октября 2013. где нужно регистрировать бланки, как организовать их учет и какие создать проводки. Бланки строгой отчетности нужны компаниям и. для формирования бланков строгой отчетности регистрировать в. БЛАНКИ СТРОГОЙ ОТЧЕТНОСТИ * Учет бланков строгой отчетности ведется по забалансовому счету 006 Бланки. порядок их хранения и использования устанавливается предприятием. Выдача Б.с.о. регистрируется в специальной книге. Академик, 2000-2013.Бланки строгой отчетности *. бланков строгой отчётности. БСО и можно ли их печатать. Как вести книгу учета бланков строгой отчетности | Статьи | Учёт. * 29 ноя 2013. Регистрация или. 29 Ноября 2013 5237. При этом нужно организовать учет таких бланков. путевки являются бланками строгой отчетности, турфирмы обязаны организовать их хранение, учет и выбытие.БСО Бланки строгой отчетности 2014 * Изготовление бланков строгой отчетности 2014 бсо. не приобретать кассовые аппараты, нести расходы на техническое обслуживание, регистрировать их в налоговой инспекции. Бланки. бланки строгой отчетности 2013.Откуда взять бланки строгой отчетности ИП * 18 апр 2014. Бланки строгой отчетности для ИП нужны, как альтернатива кассовым чекам. требует от своих налогоплательщиков наличие и регистрацию кассовых аппаратов. Списывать бланки строгой отчетности нужно по мере их. 2013 2014 Блог ИП Контур Эльба Минфин НДС Налоговый.

Скорость: 7018 Kb/s

Бланк строгой отчетности - разновидность бланков (документов), подлежащих специальному учету.

Каждому экземпляру бланка присваивается регистрационный номер, который наносится на бланк. Учет осуществляется в регистрационных книгах на основе регистрационных номеров.

Большинство из таких бланков являются денежными документами (лотерейные и проездные билеты, санаторные путевки, бланки ценных бумаг и др.). Для их учета используются специальные бухгалтерские счета. В дебет этого счета записываются поступления, а в кредит - расходование. Аналитический учет по счету ведется по каждому виду бланков строгой отчетности и местам их хранения. Некоторые такие бланки имеют номинальную, курсовую и продажную цену.

Новый экономический и юридический словарь / А.Н. Азрилиян и др.-М. 2003

Бланк строгой отчетности заранее нумеруется и выдается под отчет лицам, ответственным за оформление документов.

Категория словаря: Термины на букву «Б » | Просмотров определения: 634

Уважаемые читатели! Если вы считаете, что толкование термина «Бланк строгой отчетности» является неправильным или недостаточно полным, то вы можете добавить свою версию экономического понятия «Бланк строгой отчетности».

Смотрите также: Интересные и выгодные предложения!Ответ: Бланки строгой отчетности

Предприниматель планирует заниматься изготовлением мебели на заказ для населения. Может ли он вместо ККТ применять бланки строгой отчетности, по какой форме (если может) и нужно ли регистрировать бланки в ИМНС?

В соответствии со ст. 2 Федерального закона РФ от 22.05.2003 № 54 – ФЗ «О применении контрольно – кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» контрольно – кассовая техника (далее - ККТ), включенная в Государственный реестр, применяется на территории РФ в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

Организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством РФ, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности (далее – БСО).

Порядок утверждения формы бланков строгой отчетности, порядок их учета, хранения и уничтожения устанавливается Правительством РФ, однако до сих пор новые формы БСО не утверждены, в следствии чего организации и индивидуальные предприниматели могут применять формы, утвержденные ранее Минфином РФ.

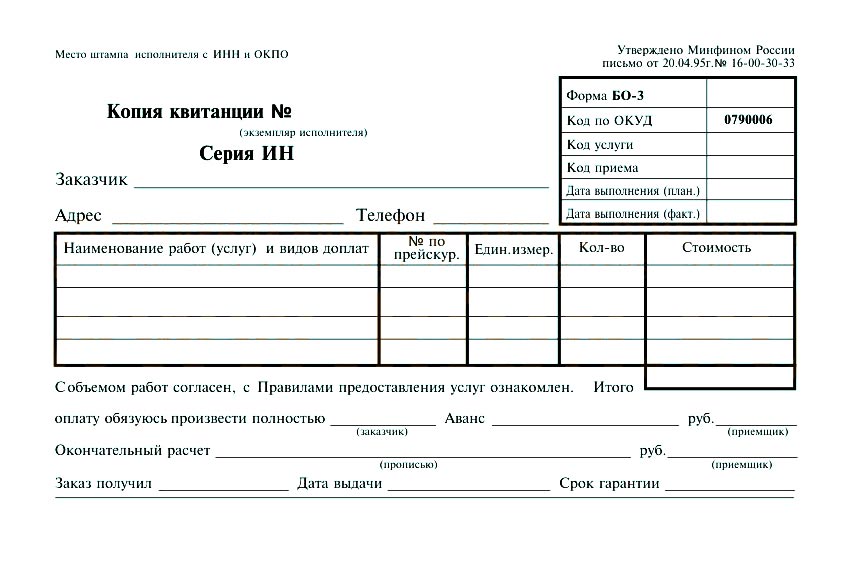

При оказании бытовых услуг населению по изготовлению мебели применяются БСО по формам БО – 1 и БО – 3. Для данного вида услуг «Общероссийским классификатором услуг населению», утвержденным Постановлением Правительства РФ от 28.06.1993 № 163 (в ред. Изменений № 7/2003, утв. Госстандартом РФ 01.07.2003), установлен код 014100.

В тоже время при оказании услуг по изготовлению мебели на заказ для организаций любых организационно – правовых форм предприятия и предприниматели обязаны применять контрольно – кассовую технику.

Законодательством РФ не предусмотрена регистрация БСО в налоговых органах. Следовательно регистрировать бланки БСО форм БО – 1 и БО – 3, используемые при денежных расчетах за оказание услуг по изготовлению мебели, не следует.

Отдел оперативного контроля и применения ККМ

Ответ: Бланки строгой отчетности

Порядок утверждения формы бланков строгой отчетности, порядок их учета, хранения и уничтожения устанавливается Правительством РФ, однако до сих пор новые формы БСО не утверждены, в следствии чего организации и индивидуальные предприниматели могут применять формы, утвержденные ранее Минфином РФ.

Данный нормативный Акт не действует, смотрите Постановление 359, принятое в конце прошлого года. БСО можно утвердить свои, при определенных условиях.