Рейтинг: 4.5/5.0 (1685 проголосовавших)

Рейтинг: 4.5/5.0 (1685 проголосовавших)Категория: Бланки/Образцы

Лилия Большакова (Москва)

Лилия Большакова (Москва)Роман Егоров

Отчет есть - бюджет РФ. А дворцы у них за счет расходов из бюджета по фиктивным документам - нереально доказать, тем более что органы исполнительной власти в доле. За счет использования труда людей и выплаты за это низкой зарплаты. За.

Татьяна Бурова

Налоги платить нужно - но в меру. А насчет дворцов - то они построены на краденые у государства деньги. А вот бюджетникам зарплату все равно платить нужно, так что из двух зол приходится выбирать то - за которое не посадят. Это точно.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Камилла Дмитриева (Москва)

Камилла Дмитриева (Москва)Роман Егоров

Возьмите в местной налоговой необходимый пакет документов.

Татьяна Бурова

Обратитесь в налоговый орган по месту регистрации и все они все сделают что Вам надо. Вам надо справку взять с пенсионного, что долгов за вашим мужем не числится. написать заявление в налоговой, заплатить госпошлину и сдать документы.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Владислав Волков (Мск)

Владислав Волков (Мск)Роман Егоров

Зачет с одного КБК на друго возможен, если оба налога уплачиваются в один бюджет. Поэтому НДС с НДФЛ зачесть нельзя. Срочно платите по новой НДС (чтобы остановить начисление пени) и пишите завяление на возврат излишне уплаченного НДФЛ.

Татьяна Бурова

надо писать письмо в налоговую о возврате и платите снова НДС.сейчас не зачитывают написать заявление на уточнение платежа и в течении 10 дней платёж будет зачислен куда надо

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Захар Тимофеев (Москва)

Захар Тимофеев (Москва)Роман Егоров

Авансовые платежи платят ежемесячно в зависимости от выручки

Татьяна Бурова

Не более 50 % от суммы налога, т.е. можно уменьшить не более, чем на половину в вашем случае, не более чем на 300 руб. Но так как у вас 200 руб. то вы уменьшаете только на 200 руб. 2. Из режима доходы-расходы вы не можете ничего.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Любовь Федотова (Мск)

Любовь Федотова (Мск)Роман Егоров

вмененка - это местный налог (региональный), а упрощенка - федеральный. Поэтому в зачете вам откажут

Татьяна Бурова

Письмо в налоговую на возврат+копия п/п. Переброска с федерального на местный бюджет не производится. Оплатите вмененку, а с налоговой сделайте акт сверки, на основании акта сверки чтобы они вам произвели возврат неправильно уплаченного.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Приводите КБК налога на доходы физических лиц, ОКТМО. Перечень КБК по налогам и сборам приведен в приказе Минфина России от 01.07.2013 № 65н. По НДФЛ с доходов, источником которых является налоговый агент, код КБК 182 01 02010 01 1000 110.

Заполняется декларация 3-НДФЛ, и додаются сопутствующие документы. Заявление подается в течение 3-х лет от дня оплаты лечения. При истечении данного срока хотя бы на один день вы не получите компенсацию. Проводки декларации проводятся в течение месяца. Налогоплательщику вернут не более 120 000 рублей.

Если вы платили налоги по квитанции, полученной из налоговой инспекции, все необходимые коды там есть.

Заявление на возврат налога: как сдать в инспекцию

Для возврата налога откройте счет в любом отделении Сбербанка (для этого потребуется только ваш паспорт). Это упростит процедуру вовзрата.

Например, предприниматель подал заявление и сменил ФНС до вынесения решения налоговой. В такой ситуации налоговый орган по старому месту регистрации должен завершить вопрос, – это не прописано в НК РФ, но следует из судебной практики.

Если решение налоговый орган по «старой» регистрации вынес, а предприниматель оспорил его в суде, суд может обязать исполнить обязательства по возврату / зачету налоговую инспекцию, как по старому, так и по новому месту регистрации (с точки зрения суда, налоговые органы – это централизованная система).

В какой срок нужно подать заявление о зачете или возврате переплаты по налогу?

Если переплата образовалась при перечислении авансовых платежей (то есть по итогам года сумм налога оказалась меньше, чем уже перечисленные авансовые платежи), то начало трехлетнего срока идет с даты подачи годовой декларации.

Вполне уместным представляется указание номера счета карты, даже если она является зарплатной.

Рядом со счетом следует указать КПП и ИНН банка (не следует путать с ИНН налогоплательщика).

При подаче заявления через налогового агента важно указание наименование и реквизиты этой организации – в противном случае налоговое ведомство не примет бумагу к рассмотрению.

КБК в документе

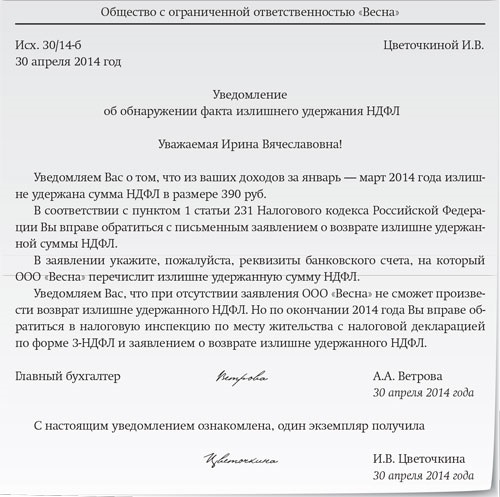

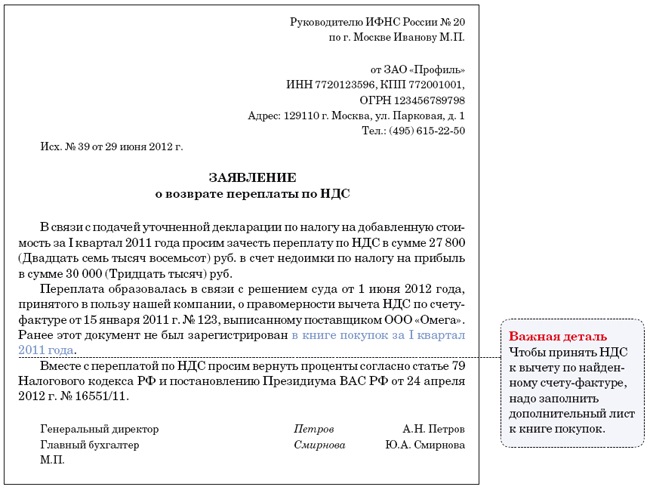

Пример заполнения (образец)

Запрашивает у работодателя справку 2-НДФЛ.

Если имеет место вычет, то составляет документ 3-НДФЛ.

На основании двух приведенных выше бумаг оформляет заявку на возвращение средств.

Подготавливает документы, подтверждающие причину переплаты (, об оплате лечения или обучения, бумага о присвоении статуса резидента и т.п.).

Самостоятельно передает заявку, 2-НДФЛ, 3-НДФЛ и подтверждающие документы в ИФНС (лично или заказным письмом) или же поручает решение этого вопроса работодателя.

Приказ ФНС России от 03.03.2015 N ММВ-7-8/90@ "Об утверждении форм документов, используемых налоговыми органами при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, пеней, штрафов" (Зарегистрировано в Минюсте России 27.03.2015 N 36602)

Главная » Характеристика » Образец заявление о возврате суммы излишне уплаченного налога образец 2016

Образец заявления о возврате излишне уплаченного налогаКогда налогоплательщик лишне переплатил какой-либо штраф, взнос либо пеню, то он может их возвратить. Нк рф) типовая ситуация в какой срок можно зачесть либо возвратить переплату по налогу?  Статья 78 нк русской федерации гласит, что суммы уплаченного лишне налога, пени.

Статья 78 нк русской федерации гласит, что суммы уплаченного лишне налога, пени.

заглавие форм, бланков и образцов, бланки, эталоны. Пеня, штраф, страховой и хоть какой другой сбор должны востребоваться в течение 3-х лет, ведь срок давности на зачёт средств однообразный. Проводить зачет меж налогами, по которым ип выступает налоговым агентом, и налогами, по которым ип является налогоплательщиком, также нельзя. Заявление о возврате лишне уплаченного налога - все, что нужно знать о верном.

Образец заявление о возврате суммы излишне уплаченного Если у вас требуют неналоговых документов, то есть которые не указаны в письме после слов прошу возвратить нередко появляются трудности с заявлением. Подскажите как верно написать заявление о возврате ндфл (стандартные вычеты на малыша)? Примерная форма заявления на возврат лишне уплаченных (взысканных) сумм налогов (7 кб) примерная. N (зачет и возврат лишних платежей в бюджет производит та инспекция по месту вашего учета, которая выявила переплату) постановление пленума вас рф от 30.

Если у вас требуют неналоговых документов, то есть которые не указаны в письме после слов прошу возвратить нередко появляются трудности с заявлением. Подскажите как верно написать заявление о возврате ндфл (стандартные вычеты на малыша)? Примерная форма заявления на возврат лишне уплаченных (взысканных) сумм налогов (7 кб) примерная. N (зачет и возврат лишних платежей в бюджет производит та инспекция по месту вашего учета, которая выявила переплату) постановление пленума вас рф от 30.

Заявление о возврате суммы лишне уплаченного налога - особенности наполнения, эталон и бланк для скачки в нашей статье. Если налоговой инспекцией этот срок пропущен они должны заплатить пени за каждый денек в просрочке возврата. Ифнс рф по москве 7729), от кого подается заявление, собственный инн и адресокок (к примеру, от новиковой марии ивановны, инн39, адресокок 123524, москва, щелковское шоссе,д. Мы не собираем, не храним и не передаем третьим лицам никакую информацию о юзерах веб-сайта. Если речь идет о налоге на имущество - это код по месту нахождения имущества, по которому вы платлибо налог.

Налоговая служба обязуется за 10 дней от денька обнаружения налогоплательщика уведомить о всех фактах и сумме излишней уплаты сборов и налогов. Заявления о возврате суммы лишне уплаченного налога в. потому налогоплательщик должен впору заполнить бланк на возвращение и подавать его в отведенный период.  Если налогоплательщик ошибся сам, позже благополучно запамятовал об этом и решил возвратить (зачесть) сумму переплаты по истечении 3-х лет, то вряд ли. Заявление в налоговый орган о зачете лишне уплаченного ндфл в счет недоимки по ндфл.

Если налогоплательщик ошибся сам, позже благополучно запамятовал об этом и решил возвратить (зачесть) сумму переплаты по истечении 3-х лет, то вряд ли. Заявление в налоговый орган о зачете лишне уплаченного ндфл в счет недоимки по ндфл.  В заявлении также указывается, на основании чего заявитель просит возвратить налог (статья нк рф), период, за который произошла переплата, вид налога, кбк и его сумма.

В заявлении также указывается, на основании чего заявитель просит возвратить налог (статья нк рф), период, за который произошла переплата, вид налога, кбк и его сумма.

У любого налогоплательщика может образоваться переплата по налогам. Налоговый кодекс в этом случае предусматривает возможность зачета или возврата суммы переплаты.

Налогоплательщик имеет право на своевременный зачет или возврат сумм, излишне перечисленных или взысканных в бюджет. Это установлено подпунктом 5 пункта 1 статьи 21 НК РФ.

«Лишние» деньги в бюджете могут оказаться по двум причинам: первая — их переплатил сам налогоплательщик, вторая — налоговая инспекция взыскала большую сумму денег, чем было необходимо.

Налоговый кодекс устанавливает особенности процедуры зачета и возврата для каждого из этих случаев.

Рассмотрим распространенную на практике ситуацию — зачет и возврат тех сумм, которые налогоплательщик перечислил в бюджет.

Общий порядок зачета и возврата излишне уплаченного налогаПереплата возникает у налогоплательщика по разным причинам.

В частности, он может допустить неточности в исчислении налогов при определении налоговой базы и ставок, а также обычные технические ошибки при таких расчетах. Переплата может образоваться и в результате ошибок, которые сделаны при перечислении налоговых платежей. Например, при заполнении платежного поручения.

Обнаружить переплату может и налогоплательщик, и налоговые органы.

Допустим, налоговая инспекция предполагает, что у налогоплательщика имеется переплата по налогу. В этом случае налогоплательщику могут предложить провести совместную сверку. Отметим, что Кодекс устанавливает в данном случае право, а не обязанность налогового органа проводить выверку уплаченных налогов. Но, как правило, о переплате заявляет сам налогоплательщик, направляя заявление в налоговую инспекцию.

Зачет излишне уплаченного налогаВ первоочередном порядке переплата направляется на погашение недоимки и пеней. В этом случае налоговые органы могут самостоятельно, без заявления, погасить недоимку в счет переплаты. Об этом они должны сообщить в течение пяти рабочих дней с даты вынесения решения (п. 9 ст. 78 НК РФ )

Если у налогоплательщика нет недоимок или пеней, он вправе зачесть переплату в счет предстоящих платежей. Однако подобный зачет возможен только по заявлению налогоплательщика. Самостоятельно зачесть переплату в счет предстоящих платежей налоговая инспекция не вправе.

Заявление о зачете составляется в произвольной форме. В нем указывается наименование организации (ФИО индивидуального предпринимателя), ИНН и КПП (для организации), адрес места нахождения или места жительства предпринимателя. Также желательно указать номер телефона контактного лица, адрес электронной почты, чтобы налоговая могла оперативно связаться.

В основной части заявления нужно указать по каким налогам произошла переплата, прописать суммы переплаты и периоды, за которые она образовались. Указать причины и реквизиты платежного поручения и дату уплаты излишних сумм в бюджет. И попросить зачесть суммы переплаты либо в счет погашения задолженности по налогам (авансовым платежам), пеням, штрафам, либо в счет предстоящих платежей по налогам (включая авансовые платежи) (абз. 3 п. 5, п. 14 ст. 78 НК РФ ).

При наличии ошибки в платежке к заявлению желательно приложить данное поручение и выписку из банка. Если же налогоплательщик сделал ошибку в расчете налога и это явилось причиной переплаты, то вместе с заявлением о зачете или возврате надо подать уточненную декларацию.

Срок подачи в налоговую заявления о зачете - три года со дня возникновения переплаты (п. п. 7, 14 ст. 78 НК РФ ).

Решение о зачете излишне уплаченного налога в счет предстоящих платежей налоговая должна принять в течение 10 рабочих дней.

Возврат излишне уплаченного налогаДля возврата излишне уплаченных сумм налогоплательщик также должен подать заявление в налоговую инспекцию.

Заявление о возврате составляется в произвольной форме. В нем указывается наименование организации (ФИО индивидуального предпринимателя), ИНН и КПП (для организации), адрес места нахождения или места жительства предпринимателя. Также желательно указать номер телефона контактного лица, адрес электронной почты, чтобы налоговая могла оперативно связаться.

В основной части заявления нужно указать по каким налогам произошла переплата и её суммы, КБК и ОКТМО (ОКАТО), период, за которые она образовались и причину возникновения. Далее прописать реквизиты платежного поручения и дату уплаты излишних сумм в бюджет. В конце указать суммы переплаты к возврату и банковские реквизиты для перечисления денежных средств на ваш расчетный счет.

Cроки направления заявления на возврат излишне уплаченного налогаПраво на возврат или зачет переплаты не является бессрочным. Заявление нужно направить в налоговую в течение трех лет со дня уплаты этой суммы (п. 14 ст. 78 НК РФ ).

Сумма излишне уплаченного налога должна быть возвращена в течение одного месяца со дня подачи заявления. Такой срок определен пунктом 6 статьи 78 НК РФ.

А если налоговая инспекция нарушила установленный срок?

В этом случае за каждый день нарушения начиная со следующего дня после истечения месячного срока возврата переплаты начисляются проценты. Они рассчитываются исходя из ставки рефинансирования Банка России, которая действовала на дни нарушения срока возврата.

Зачет и возврат переплаты по косвенным налогамЗачет и возврат косвенных налогов имеет свои особенности. В зависимости от причины возникновения переплаты по НДС и акцизам могут применяться либо общие, либо особые правила зачета (возврата).

Так, переплата по НДС и акцизам может возникнуть из-за того, что налогоплательщик допустил ошибку при заполнении деклараций, расчете или перечислении платежей. Также сумма налога может быть ошибочно взыскана налоговым органом. Например, при выставлении инкассового поручения. В этом случае вернуть или зачесть данную переплату можно в соответствии с общими правилами.

Если же переплата по косвенным налогам образовалась из-за того, что сумма налоговых вычетов превысила размер начисленного налога, применяются особые правила. Порядок такого зачета и возврата установлен двумя статьями Кодекса: статьей 176 — для НДС и статьей 203 — для акцизов. Нормы 78-й статьи в этом случае не применяются.

В течение трех месяцев после того, как возникла разница между вычетами и начисленным налогом, инспекция самостоятельно направляет данную сумму на исполнение обязанностей налогоплательщика по уплате налогов, подлежащих зачислению в тот же бюджет. При наличии недоимки, пеней или присужденных налоговых санкций в один и тот же бюджет инспекция производит зачет.

По истечении трех месяцев, следующих за периодом, когда образовались суммы для возмещения, оставшаяся переплата возвращается налогоплательщику на расчетный счет в порядке, установленном статьей 78 НК РФ. Для этого налогоплательщику необходимо направить в налоговую инспекцию письменное заявление.

Зачет и возврат налога по УСНУСН предусматривает уплату авансовых платежей по единому налогу по итогам отчетных периодов, а также единого или минимального налога по завершении года. Минимальный налог уплачивают только налогоплательщики, с объектом налогообложения доходы, уменьшенные на величину расходов.

Например, минимальный налог уплачивается, если сумма рассчитанного налога меньше 1% от полученных за год налогооблагаемых доходов налоговой базы. Вся сумма минимального налога направляется на один КБК, а авансовые платежи, которые организация платила в течение года, переводились на другие КБК. При этом авансовые платежи засчитываются при расчете налога за тот же период.

Согласно п. п. 1. 14 ст. 78 НК РФ сумма излишне уплаченных авансовых платежей подлежит зачету в счет предстоящих платежей по этому или иным налогам.Таким образом, авансовые платежи по налогу могут быть зачтены и в счет минимального налога. На это указывает и судебная практика.

Однако на практике, налоговая может отказать в зачете авансов в счет минимального налога. Они ссылаются на то, что "упрощенный" и минимальный налоги имеют разные коды бюджетной классификации и зачет невозможен по организационным причинам.

В этом случае минимальный налог надо заплатить, а по авансовым платежам можно подать заявление на возврат переплаты, либо зачесть авансы в счет авансовых платежей будущих периодов по единому налогу (ст. 78 НК РФ ).

Зачет и возврат переплаты по обособленным подразделениямСогласно статье 83 НК РФ организация должна состоять на учете в налоговой инспекции по месту нахождения каждого обособленного подразделения. Ряд налогов уплачивается по месту нахождения как самой организации, так и ее подразделений.

Зачет и возврат налогов производится по месту учета налогоплательщика (п. 2 ст. 78 НК РФ ). А значит, заявление о зачете или возврате необходимо направлять по месту учета организации (головного офиса).

Организация может выявить, что излишне начислила или уплатила налог по месту учета обособленного подразделения после ликвидации последнего. Уточненные налоговые декларации и заявление на зачет или возврат в этом случае следует также представлять в налоговую инспекцию по месту нахождения организации.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Степан Михайлов (Москва)

Степан Михайлов (Москва)Герман Афанасьев

А еще свободный человек не платит налоги, которые идут непонятно на что.

Владислав Волков

Про "болото" - пойдите и скажите нашим ветеранам, если не слабо. А во-вторых, вы путаете понятие "свободный человек" - с понятием "трусливый мальчикоподобный фуфел". Если человек говорит про себя "я свободный человек"- то не вопрос.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Герман Афанасьев

В течение 3 лет с даты уплаты. Для этого Вы должны подать Заявление в ИФНС с просьбой вернуть переплату или зачесть ее в счет уплаты других налогов. Налоговый орган обязан возвратить излишне уплаченную сумму налогов (пеней, штрафов) в.

Владислав Волков

В течение 3 лет с даты уплаты. Для этог Вы должны подать Заявление в ИФНС с просьбой вернуть переплату или зачесть ее в счет уплаты других налогов. Налоговый орган обязан возвратить излишне уплаченную сумму налогов (пеней, штрафов) в.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Герман Афанасьев

Cогласно п. 3 ст. 333.40 НК РФ заявление о возврате излишне уплаченной суммы госпошлины по делам, рассматриваемым в судах, подается плательщиком госпошлины в налоговый орган по месту нахождения суда, в котором рассматривалось дело. К.

Владислав Волков

Напишите суду заявление о возврате излишне оплаченной госпошлины. Судья вынесет определение, в течение 10 дней оно вступит в силу и Вы,поставив на это определение судейскую печать в канцелярии суда, отправитесь в налоговую - возврат.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Владислава Маркова (Москва)

Владислава Маркова (Москва)Герман Афанасьев

Заявление в ИФНС с приложением справки из суда !

Владислав Волков

что за безгаммотность судьи, она ОБЯЗАНА вынести определение о возврате излишне оплаченной суммы, далее с ним в ифнс в налоговой заполнить бланк на возврат переплаты налога, сумму вернут на расчетный счет (нужно его иметь)

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Лина Михайлова (Москва)

Лина Михайлова (Москва)Герман Афанасьев

Готовьтесь, это муторно. Они не хотят возвращать, предлагают что зачтут в следующем периоде как уплату. А так нужно идти в налоговую и они вам должны подсказать в этом вопросе, но так муторно. у нас заняло это 3 мес.

Владислав Волков

главное подписать акт сверки с налоговой, а заявление в произвольной форме

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

78 НК. Данный закон и есть основание для принятия решения. Ошибочно переплаченная сумма подлежит зачету в вычисление следующего сбора по этому или другому налогу. Зачет может пойти на задолженность штрафа и пеней, за счет зачета погашается недоимка.

Приводите КБК налога на доходы физических лиц, ОКТМО. Перечень КБК по налогам и сборам приведен в приказе Минфина России от 01.07.2013 № 65н. По НДФЛ с доходов, источником которых является налоговый агент, код КБК 182 01 02010 01 1000 110.

Новый приказ ФНС страны Россия № ММВ – 7-8 говорит, что взыскивать переплату можно в любом случае, даже может быть подано документы на взнос за лечение.

Федерация в лице ФНС приняла решение, что вернуть средства можно даже для переплаченных таможенных пошлин, налога на имущество, транспортного налога и на доход.

Заявление о зачете суммы излишне уплаченного налога (сбора, пени, штрафа) подается на основании соответствующей статьи Налогового кодекса РФ.

Заявление является основанием для принятия решения о зачете сумм излишне уплаченных ранее налогов.

В заявлении указывается наименование налога и налоговый период, за который была излишне уплачена сумма и сама сумма.

Так же указывается в счет погашения какого платежа необходимо зачесть переплату.

Налоговый орган должен принять решение в течение 10 дней. В заявлении необходимо указать статью Налогового кодекса Российской Федерации (78, 79, 176, 203, 333.40), на основании которой производится возврат.

Из-за невнимательного или некорректного заполнения квитанций бюджету перечисляются неверные суммы.

Ошибки при расчётах. Может быть неправильно вычислена налогооблагаемая база, применены устаревшие ставки. Такие недочёты возникают из-за незнания законодательства. В этом случае налоговому органу дополнительно предоставляются скорректированные декларации.

Сокращение суммы налога.

Зачет излишне уплаченных сумм налога в счет предстоящих платежей по этому или иным налогам по-прежнему будет проводиться на основании заявления налогоплательщика. Подавать заявление о зачете можно в течение трех лет со дня уплаты.

ОКТМО - это код региона где налог платился. Если речь идет о налоге на доходы или транспортном налоге - это код по вашему месту жительства. Если речь идет о налоге на имущество - это код по месту нахождения имущества, по которому вы платили налог.

Помогите правильно поступить в следующей ситуации. Нами ранее применялась система налогообложения в виде ЕНВД в течение длительного периода. Платились ежеквартальные налоги, и в какой-то момент получилась переплата. Платеж был уплачен на старый КБК. Мы в 2013 году получили от налоговой инспекции уведомление о данной переплате, и написали письмо на возврат этой переплаты на наш расчетный счет. Налоговая в возврате отказала в связи с истечением срока исковой давности. Можем ли мы вернуть данную переплату, и что для этого нужно делать? По пояснениям устным налогового инспектора, переплата образовалась за период 2011г. но ранее до 2013г. нам никаких уведомлений от налоговых органов не поступало. Налоговая говорит, что буквально на неделю мы опоздали с возвратом данной переплаты. ЕНВД мы перестали применять только с 2014г. и последний платеж за 4 квартал 2013г. нами был уплачен тоже 2014г.

ОтветЕсли налоговая инспекция отказала организации в удовлетворении ее требования о возврате излишне уплаченных сумм, то необходимо обратиться в суд для возврата переплаты. При рассмотрении дела в суде срок исковой давности определяется по нормам гражданского, а не налогового законодательства. Суд будет отсчитывать срок исковой давности не с момента уплаты излишней суммы, а с момента, когда организация узнала (должна была узнать) о переплате (п. 1 ст. 200 ГК РФ). Исходя из рассматриваемой ситуации, Ваша организация была уведомлена в мае 2013 года налоговой инспекцией о существовании переплаты по налогу, это доказывает, что между датой обращения в суд и датой, когда стало известно организации о наличии переплаты, прошло не более трех лет (п. 1 ст. 65 АПК РФ). Организация вправе рассчитывать на возврат излишне уплаченного налога.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

Рекомендация: Как вернуть (зачесть) излишне уплаченный (взысканный) налог (сборы, пени, штрафы)Порядок возврата (зачета) налогов (авансовых платежей по налогам, сборов, пеней и штрафов) зависит от причины, по которой у организации образовалась переплата в бюджет, и способа, которым она возвращается. Возможны три варианта:

Оповещение о переплатеОбнаружить переплату может как сама организация, так и налоговая инспекция.

Если переплату обнаружила налоговая инспекция, то в течение следующих 10 рабочих дней она должна письменно известить об этом организацию (п. 3 ст. 78 НК РФ ). Форма извещения утверждена приказом ФНС России от 25 декабря 2008 г. № ММ-3-1/683 .*

Ситуация: можно ли зачесть (вернуть) переплату по налогу, если с момента уплаты излишней суммы прошло более трех лет

Для этого нужно обратиться в суд. Дело в том, что срок, установленный пунктом 7 статьи 78 Налогового кодекса РФ, ограничивает продолжительность периода, в течение которого возможен внесудебный зачет (возврат) переплаты. Пропуск этого срока не лишает организацию права зачесть (вернуть) переплату через суд. Такие выводы содержатся в определении Конституционного суда РФ от 21 июня 2001 г. № 173-О .

Обращаться в суд можно, если налоговая инспекция отказала организации в удовлетворении ее требования о возврате (зачете) излишне уплаченных сумм или если в установленный срок организация не получила от инспекции ответ на свое заявление (п. 33 постановления Пленума ВАС РФ от 30 июля 2013 г. № 57. письмо Минфина России от 1 июня 2009 г. № 03-02-07/1-281 ).*

При рассмотрении дела в суде срок исковой давности определяется по нормам гражданского, а не налогового законодательства. Суд будет отсчитывать срок исковой давности не с момента уплаты излишней суммы, а с момента, когда организация узнала (должна была узнать) о переплате (п. 1 ст. 200 ГК РФ ). Таким образом, основная задача организации, которая намерена вернуть переплату в судебном порядке, – доказать, что между датой обращения в суд и датой, когда ей стало известно о наличии переплаты, прошло не более трех лет (п. 1 ст. 65 АПК РФ ).*

Прежде чем подавать исковое заявление, нужно оценить, располагает ли организация необходимыми доказательствами. Например, если организация получала из инспекции извещение о переплате, то обращаться в суд целесообразно только в том случае, если с момента получения такого документа не прошло три года.*

Универсальных доказательств для подтверждения начального срока исковой давности (даты, когда организации стало известно о переплате) нет. В каждом конкретном случае суды могут по-разному оценивать доводы, представленные как организацией, так и налоговой инспекцией (ст. 71 АПК РФ ).

В постановлении от 25 февраля 2009 г. № 12882/08 Президиум ВАС РФ разъяснил, что при определении момента, когда организация узнала (должна была узнать) о факте переплаты, суды должны учитывать все обстоятельства, имеющие значение для дела. Одним из таких обстоятельств является наличие у организации возможностей для правильного расчета налога. Президиум ВАС РФ признал, что дата подачи уточненной налоговой декларации (с отражением в ней уменьшенных налоговых обязательств) не является точкой отсчета для исчисления срока давности обращения в суд с заявлением о возврате (зачете) налога. Но если организация обратилась в контролирующее ведомство с запросом по поводу определения налоговой базы, то до получения официальных разъяснений у нее нет возможности правильно начислить налог. В подобных ситуациях срок давности для обращения в суд с заявлением о возврате (зачете) излишне уплаченной суммы может отсчитываться с момента, когда такие разъяснения были получены. Решения, подтверждающие правомерность такого подхода, есть в окружной арбитражной практике (см. например, постановление ФАС Северо-Кавказского округа от 26 апреля 2010 г. № А32-4895/2009-59/76 ).

Из некоторых судебных решений следует, что начальным моментом для отсчета срока исковой давности может быть получение акта выездной налоговой проверки. Обычно это происходит, если по результатам проверки организации доначисляют налог на имущество, транспортный, земельный и другие налоги, которые учитываются при налогообложении прибыли. В такой ситуации у организации возникают дополнительные расходы, поэтому ранее перечисленные суммы налога на прибыль становятся излишне уплаченными. Уточнив свои налоговые обязательства, организация сможет зачесть эти суммы в счет текущих (будущих) платежей или вернуть на расчетный (лицевой) счет. Поскольку о возникновении переплаты по налогу на прибыль и о возможности зачета (возврата) этих сумм организация узнает только после получения акта налоговой проверки, отсчитывать срок исковой давности в этом случае нужно с момента получения акта (ст. 200 ГК РФ ). Такая точка зрения, в частности, высказана в постановлении ФАС Уральского округа от 19 декабря 2007 г. № Ф09-10590/07-С3 .

Следует отметить, что гражданским законодательством предусмотрена возможность прерывания срока исковой давности. Для этого необходимо, чтобы обязанное лицо совершило какие-либо действия, свидетельствующие о признании долга (ст. 203 ГК РФ ). Однако воспользоваться этой нормой на основании акта сверки, выданного налоговой инспекцией, не удастся. Акты сверки расчетов, а также решения о проведении частичного зачета переплаты не являются признанием долга. А следовательно, они не могут быть основанием для прерывания срока давности для возврата (зачета) излишне уплаченных налогов, пени и штрафов. Такой вывод подтверждается устойчивой арбитражной практикой (см. например, определения ВАС РФ от 22 февраля 2012 г. № ВАС-1345/12. от 24 января 2012 г. № ВАС-17660/11. постановления ФАС Московского округа от 12 апреля 2013 г. № А40-68277/12-90-445. от 20 марта 2013 г. № А40-120856/11-107-499. Северо-Кавказского округа от 26 сентября 2011 г. № А22-1389/2010. от 4 марта 2010 г. № А32-7594/2009-51/103. от 27 февраля 2010 г. № А32-12635/2008-70/98. Поволжского округа от 11 февраля 2010 г. № А65-11889/2009. Западно-Сибирского округа от 5 октября 2011 г. № А46-16162/2010. Волго-Вятского округа от 30 апреля 2009 г. № А17-2713/2008 ).

Главбух советует: старайтесь проводить сверку расчетов с бюджетом не реже чем один раз в год. Это позволит своевременно определить наличие переплаты и принять необходимые меры для зачета (возврата) излишне перечисленных сумм. Кроме того, предварительная инвентаризация обязательств (в т. ч. и налоговых) является непременным условием для составления годовой бухгалтерской отчетности (п. 38 ПБУ 4/99. п. 27 Положения по ведению бухгалтерского учета и отчетности. ч. 1 ст. 11 Закона от 6 декабря 2011 г. № 402-ФЗ )*

Возврат налоговЧтобы вернуть переплату по налогу на расчетный (лицевой) счет организации, в налоговую инспекцию нужно подать заявление (п. 6 ст. 78 НК РФ ). Типового образца заявления о возврате нет, поэтому его можно составить в произвольной форме. Заявление можно передать в инспекцию на бумажном носителе или в электронном виде (с усиленной квалифицированной подписью по телекоммуникационным каналам) в течение трех лет с момента уплаты излишней суммы налога (п. 6 и 7 ст. 78 НК РФ).

Решение о возвратеРешение о возврате переплаты инспекция должна принять в течение 10 рабочих дней:

Такой порядок предусмотрен пунктом 8 статьи 78 Налогового кодекса РФ. О принятом решении инспекция обязана известить организацию в течение пяти дней со дня его принятия (п. 9 ст. 78 НК РФ ). Форма решения о возврате излишне уплаченного налога утверждена приказом ФНС России от 25 декабря 2008 г. № ММ-3-1/683 .*

Срок возвратаВернуть переплату налоговая инспекция обязана в течение одного месяца со дня получения заявления от организации (п. 6 ст. 78 НК РФ ).*

заместитель директора департамента налоговой

и таможенно-тарифной политики Минфина России

* Так выделена часть материала, которая поможет Вам принять правильное решение.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Возврат сумм излишне уплаченного налога, пеней, штрафов производится в порядке, предусмотренном положениями ст. 78 НК РФ. Для возврата переплаты необходимо представить в инспекцию по месту учета заявление о возврате в произвольной форме лично или по почте. Адреса инспекций указаны на главной странице сайта Управления ФНС России по Республике Башкортостан в разделе «Адрес Вашей инспекции». В заявлении следует указать: - наименование налогового органа, в который подается заявление о возврате; - ФИО или наименование организации, которая представляет заявление о возврате; - ИНН физического лица или ИНН/КПП налогоплательщика – организации; - адрес места жительства физического лица, для организаций - юридический адрес; - сумму переплаты, которую необходимо вернуть из бюджета, - наименование налога, по которому числится переплата, КБК (по возможности); - реквизиты счета, на который следует произвести возврат (наименование банка, БИК, корреспондентский счет, номер расчетного счета, если есть - номер лицевого счета). Заявление должно быть подписано собственноручно физическим лицом, подающим заявление, руководителем организации, уполномоченным представителем физического лица или организации. В последнем случае к заявлению прикладывается доверенность. Если заявление о возврате переплаты подается юридическим лицом, то оно оформляется на бланке организации, подпись руководителя организации заверяется печатью организации.

Источник: Налоговый кодекс Российской Федерации

Вопросы заданы на сайте налоговой службы(ФНС). Источник тут(сайт nalog.ru) .