Рейтинг: 4.7/5.0 (1616 проголосовавших)

Рейтинг: 4.7/5.0 (1616 проголосовавших)Категория: Бланки/Образцы

Оксана Филипьева Ученик (58), закрыт 8 месяцев назад

Не активно окошко где надо указать дату акта о передаче квартиры. (у меня эта дата 23.12.2013), я внесла эту дату в окошко дата регистрации права собственности на жилой дом, квартиру, комнату. Но ведь не правильно будет, да? Как сделать чтоб было активно нужное окошко? На квартиру 2 собственника.

И еще если не сложно, подскажите. В том году указала в листе Д1 по строке 1.12 Сумма фактически произведенных расходов сумму 1 000 000, по строке Размер налоговой базы 2.7 и 2.8 Сумма документально подтвержденных расходов были такие суммы-341 602,55, а по строке 2.10 Остаток имущественного налогового вычета - 658 397,45.

За 2015 год по строкам общая стоимость всех объектов, вычет по предыдущим годам и сумма перешедшая с предыдущего года что надо указать? Запуталась совсем. В инструкции нашла как заполнять первый раз, а про последующие не могу найти порядок заполнения.

Марина Высоцкая Просветленный (33613) 8 месяцев назад

Чтобы сделать активным это окошко откройте вкладку «Вычеты» и в табличке «Список объектов» 2 раза щелкните по строчке своей квартиры. Откроется окно «Данные объекта». В этом окне поставьте кнопочку возле слова «Инвестирование». А Вы видимо поставили «Купля-продажа.

На этой же вкладке «Вычеты» в окошке «Вычет по предыдущим годам» ставим из декларации 2014 года сумму цифр по стр. 2,1 + 2.8 Листа И

В окне «Сумма перешедшая с пред. Года» ставим из декларации 2014 года цифру из строки 2.10 Листа И. А дальше программа все сделает сама.

Вопрос: А почему Вы ставите 1 000 000 сумма фактич. расходов? Сколько стоит Ваша квартира? Второй собственник ранее использовал налоговый вычет?

Оксана Филипьева Ученик (58) 8 месяцев назад

Квартира стоит 3180000. Всего 2 млн. на вычет, я на 1 млн и муж на 1 млн заполняли декларацию за 2014год. Вот сейчас готовлю за 2015 год. Получается сумма будет у меня 658397,45 - сумма перешедшая с предыдущего года?

Марина Высоцкая Просветленный (33613) Да, именно так и будет 1 000 000 - 341 602,55 = 658 397,45

Сергей Оракул (98143) 8 месяцев назад

Самой не разобраться, если ты не бухгалтер. Потому что очень много нюансов. Вышли мне на почту необходимые отсканированные документы и я всего за 500 р. сделаю декларацию как на конкурс!

Источник: Профессиональный бухгалтер

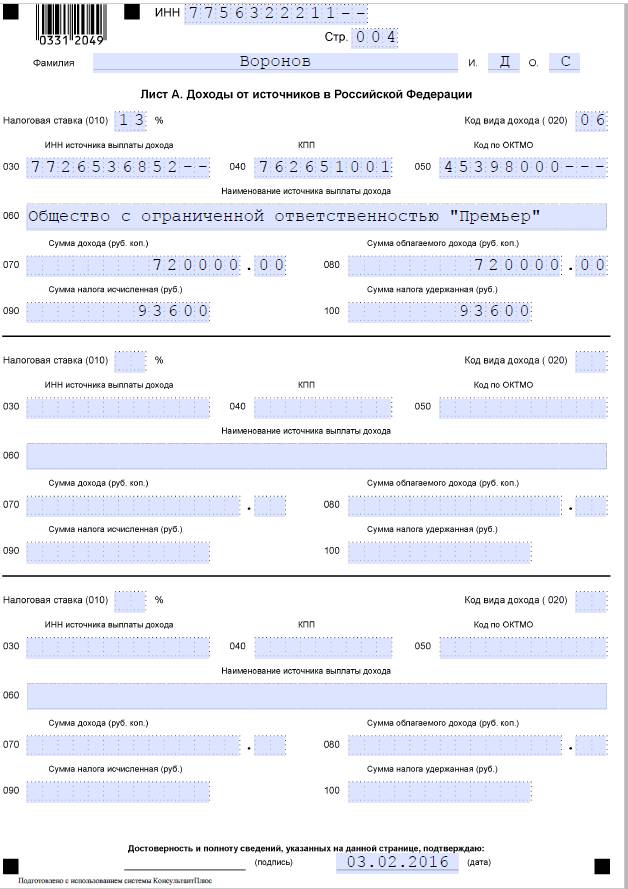

Так, на листах А, Б и В приводятся сведения о доходах, полученных налогоплательщиком: - от источников в РФ (лист А - за пределами РФ (лист Б - от предпринимательской, адвокатской деятельности и частной практики (лист В). После этого рассчитываются суммы доходов, не облагаемых ндфл лист Г, а также суммы различных налоговых вычетов, на получение которых налогоплательщик претендует в данном налоговом периоде: - имущественных (лист Д1 лист Д2 - стандартных и социальных (лист Е1 и лист Е2 - стандартных (лист Ж1 - профессиональных (лист Ж). Если в течение налогового периода физическое лицо осуществляло операции с ценными бумагами или финансовыми инструментами срочных.

Я считаю, что заполнять декларацию 3-ндфл на имущественный вычет вручную дело долгое, неблагодарное и подвержено ошибкам (намного удобнее и быстрее воспользоваться одной из программ для заполнения). Тем не менее, судя по вопросам, многие пытаются заполнить декларацию на бланках от руки. Именно для них сегодня я хочу привести пример самостоятельного заполнения декларации 3-ндфл на вычет при.

Т.к. Приказом ФНС России от ММВ-@ никаких изменений в лист Д1 не внесено, порядок заполнения листа Д1 декларации 3-ндфл по доходам, полученным в 2015 году, не отличается от порядка заполенения 3-ндфл за 2014 год. Порядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-ндфл) за 2014 год (утв. Приказом ФНС России от N ММВ-@ и применяется (по мнению ФНС) с ) предусматривает следующие требования к заполнению листа А декларации: Лист Д1 заполняется физическими лицами - налоговыми резидентами Российской Федерации. На Листе Д1 производится расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объекта (объектов) недвижимого имущества.

Заявление форма - Бухгалтерия для небухгалтеров

Бесплатные примеры и образец заполнения декларации 3-ндфл 2015. Подавать декларацию 3-ндфл за 2015 год нужно в 2016 году. Специально для нашего сайта были подготовлены примеры и образец заполнения декларации 3-ндфл 2015, декларации заполняемой в 2016 году. Форма бланка заявления на получение имущественного налогового вычета по расходам на покупку квартиры. Вместе с заявлением необходимо приложить копию.

Программа, также, содержит:

Обратите внимание, вычет в размере 400 руб. В строке 170 с не применяется. Положенный вычет в в строках 150 и 160 умножается на количество месяцев. Причем в отношении работника может применяться только один из этих двух вычетов. Остальные вычеты в строках 180-210 применяются в отношении детей, положенный вычет умножается на значение из строки 140. В.

Переносимая версия Download Master

Download Master Portable

КБК для уплаты енвд (единый налог на вмененный доход) единый налог на вмененный доход за 2016, 2016 годы пени за 2016 год пени за 2016 год штрафы за 2016, 2016 годы. КБК для уплаты УСН (упрощенная система налогообложения) налог с объекта обложения доходы (6) за 2016, 2016 годы пени - налог с объекта обложения доходы.

Если вы нашли ошибки в программе, а также если вы хотите внести свои предложения по усовершенствованию программы пишите на наш форум.

Покупая недвижимость, вы имеете право на получение имущественного вычета и возврат уплаченного ранее ндфл. Как получить вычет, и кто может его получить, читайте статье: «Как оформить и получить имущественный налоговый вычет«. Для получения имущественного вычета и возврата подоходного налога нужно выполнить ряд действий, одно из которых это заполнение декларации 3-ндфл. Как правильно заполнить 3-ндфл при покупке.

Заявления в суд об установлении факта постоянного проживания в севастополе Заявления в суд об установлении факта постоянного проживания в севастополе - Семейный кодекс Украины, содержание, раздел 1. Общие положенияГлава 1. Семья. Регулирование семейных отношений Глава 2. Осуществление семейных прав и выполнение семейных обязанностей. Защита семейных прав и интересов. Раздел 2. Брак. Права и обязанности супруговГлава 3. Общие положенияГлава 4. Государственная регистрация брака. Глава 5. Недействительность брака. Глава 6. Личные неимущественные права и обязанности супругов. Глава.

Заявления в суд об установлении факта постоянного проживания в севастополе - Семейный кодекс Украины, содержание, раздел 1. Общие положенияГлава 1. Семья. Регулирование семейных отношений Глава 2. Осуществление семейных прав и выполнение семейных обязанностей. Защита семейных прав и интересов. Раздел 2. Брак. Права и обязанности супруговГлава 3. Общие положенияГлава 4. Государственная регистрация брака. Глава 5. Недействительность брака. Глава 6. Личные неимущественные права и обязанности супругов. Глава.

Трудового договора с работником и должностная инструкция Трудового договора с работником и должностная инструкция - Зачем нужна должностная инструкция 9 Мая Всероссийский праздник День победы.

Трудового договора с работником и должностная инструкция - Зачем нужна должностная инструкция 9 Мая Всероссийский праздник День победы.

Письма в жэу на ремонт подъезда Письма в жэу на ремонт подъезда - Наро-Фоминска. Вопрос: Строганова Валерия Валерьевна Добрый день, можно ли получить у вас разъяснения по многократному увеличению кадастровой стоимости земельного участка в дер. Башкино? Ответ: Администратор Уважаемая Валерия Валерьевна! Администрация сельского поееления Атепцевское на Ваше обращение от г. С- по вопросу завышенной кадастровой стоимости сообщает: Государственная кадастровая оценка проводится по решению исполнительного органа государственной власти.

Письма в жэу на ремонт подъезда - Наро-Фоминска. Вопрос: Строганова Валерия Валерьевна Добрый день, можно ли получить у вас разъяснения по многократному увеличению кадастровой стоимости земельного участка в дер. Башкино? Ответ: Администратор Уважаемая Валерия Валерьевна! Администрация сельского поееления Атепцевское на Ваше обращение от г. С- по вопросу завышенной кадастровой стоимости сообщает: Государственная кадастровая оценка проводится по решению исполнительного органа государственной власти.

Договора на оказание услуг образовательной деятельности Договора на оказание услуг образовательной деятельности - Отличия типового договора на оказание образовательных услуг от. Или юридических лиц образовательной деятельности по договора на оказание услуг образовательной деятельности договорам об.

Договора на оказание услуг образовательной деятельности - Отличия типового договора на оказание образовательных услуг от. Или юридических лиц образовательной деятельности по договора на оказание услуг образовательной деятельности договорам об.

Найти бумаг предупреждение на производство земляных работ вблизи кабельной электрической линии Найти бумаг предупреждение на производство земляных работ вблизи кабельной электрической линии - Рабочая документация, ордер на право производства работ найти бумаг предупреждение на производство земляных работ вблизи кабельной электрической линии и копия письменного документа-извещения должны находиться на месте производства работ. Производство земляных работ в пределах охранных зон действующих подземных сооружений (кабели силовые и связи, трубопроводы и т.п. а также надземных сооружений при их пересечении (железные дороги.

Найти бумаг предупреждение на производство земляных работ вблизи кабельной электрической линии - Рабочая документация, ордер на право производства работ найти бумаг предупреждение на производство земляных работ вблизи кабельной электрической линии и копия письменного документа-извещения должны находиться на месте производства работ. Производство земляных работ в пределах охранных зон действующих подземных сооружений (кабели силовые и связи, трубопроводы и т.п. а также надземных сооружений при их пересечении (железные дороги.

Строка 260 остаток имущественного вычета по расходам на покупку квартиры. Если дохода за отчетный год не хватило для получения вычета в положенном размере (то есть ваш доход за год меньше, чем имущественный вычет то остаток вычета переходит на следующий год. Значение получается, как строка 110 ( ). Строка 270 остаток имущественного вычета по расходам на уплату процентов по кредиту, переходящий на следующий год. Заполнение налоговой декларации. Расчет по имущественному вычету Заполнив лист Ж1 и И, проверьте: (строка 240 строка 250) не должно быть больше, чем строка 230; (строка ) не должно быть больше имущественного вычета, на который вы имеете право.

Далее нужно заполнить пункт 1.2 в соответствии с видом собственности на объект в Вашем случае: 1 индивидуальная собственность, 2 общая долевая, 3 общая совместная, 4 собственность несовершеннолетнего ребенка. В пункте 1.3 Вам необходимо отразить признак налогоплательщика: 01 собственник объекта, 02 супруг собственника объекта, 03 родитель несовершеннолетнего ребенка (собственника объекта 13 налогоплательщик, заявляющий имущественный вычет по расходам, связанным с приобретением объекта в общую долевую собственность себя и своего несовершеннолетнего ребенка (детей 23 налогоплательщик, заявляющий имущественный вычет по расходам, связанным с приобретением объекта в общую долевую собственность супруга и своего несовершеннолетнего ребенка (детей). В пункте 1.5 Вы отражаете адрес квартиры, по которой.

Игры

05.04.2016, 08:15

Путевой лист для микроавтобуса заполнения рб

Рекомендуем заполнять декларацию в онлайн сервисе ндфлка. Иванов Иван Иванович в 2012 году купил квартиру за руб. В 2013 году он обратился за имущественным вычетом и вернул 91 000 руб подоходного налога за 2012 год, т.е. Из максимально возможного вычета руб. Использовал 700 000 руб (Строка 140 строка 240 листа И последней сданной 3-ндфл) В 2014 году Иванов И.И. Сдает декларацию 3-ндфл для получения остатка руб. (Строка 260 листа И из 3-ндфл с последней сданной 3-ндфл). Поможем Иванову И.И. Заполнить декларацию. Заходите на официальный сайт ФНС, выбираете раздел «Физические лица находите раздел «Программное обеспечение выбираете «Декларации». Выбираете год за который.

Музыка

05.04.2016, 08:15

План работы на день в лагере

Вычет по предыдущим годам декларации Налоги - это просто!

Программы

05.04.2016, 08:15

Нулевого отчета в фсс 2014 для ооо на усн 6

2 Нормативные ссылки В настоящем стандарте использованы нормативные ссылки на следующие стандарты: ГОСвтомобильные дороги и улицы. Требования к эксплуатационному состоянию, допустимому по условиям обеспечения безопасности дорожного движения ГОСехнические средства организации дорожного движения. Разметка дорожная. Типы и основные параметры. Общие технические требования ГОСехнические средства организации дорожного движения. Правила применения дорожных знаков, разметки, светофоров, дорожных ограждений и.

Для дома и офиса

05.04.2016, 08:15

Апелляционной жалобы на решение суда об использовании материнского капитала

21 нояб. 2008 г.

Обратите внимание, вычет в размере 400 руб. В строке 170 заполнения 3ндфл покупка квартиры 2011 год с не применяется. Положенный вычет. 3-ндфл пример заполнения 3ндфл покупка квартиры 2011 год заполнения декларации онлайн.

Покупая недвижимость, вы имеете право на получение имущественного вычета и возврат уплаченного ранее ндфл. Как.

Как заполнить декларацию (ндфл3) при покупке квартиры? Учеба. Образование, поступление, стипендия, диплом, образование, поступление, стипендия, диплом, образование, регистрация и пропискаВыселение, расселениеАренда и найм жильяКупля-продажа квартирыПриватизацияДарственная (договор дарения)Обмен квартирамиПожизненное содержание (рента)Очередь на жильеЖилищный сертификатЖилищные субсидииЛьготы и субсидииМолодая семьяМногодетная семьяНалоги и жильеНалоговый вычетИпотекаМногоквартирный домГаражЗатопилиДомовая книгаКвартплатаКоммунальные услугиЭлектросчетчикWiFi НаследствоЗемляДачная амнистияКадастровый паспортТехнический паспортегрпскутерМаломерные судаКвадроциклВодительское удостоверениеГосномера на автоРастаможка автоПарковкадтпштрафы гибдд, лишение правЭвакуация автомобиля (штрафстоянка)ПТС на автоИнспектор дпсугон автомобиляОбмен авто на автокаскоосагопокупка автоПродажа автоТехосмотрРегистрация автомобиляАптечкаНалог на автомобильУтилизация автомобиляТаксиВынужденные переселенцыБеженцырвпвид на жительствоГражданство РФДвойное гражданствоПаспорт РФЗагранпаспортВизыВрачиКвота на операциюБольничный лист АбортДекретныеДетское пособиеСвидетельство о рожденииснилсиннсвидетельство о бракеМолочная кухняДетский садБесплатное питаниеБрачный договорРодительские права (обязанности)Ювенальная юстицияРазводАлиментыОтцовствоМатеринский капиталОпекунствоГосударственная служба.

Так, на листах А, Б и В приводятся сведения о доходах, полученных налогоплательщиком: - от источников в РФ (лист А - за пределами РФ (лист Б - от предпринимательской, адвокатской деятельности и частной практики (лист В). После этого рассчитываются суммы доходов, не облагаемых ндфл лист Г, а также суммы различных налоговых вычетов, на получение которых налогоплательщик претендует в данном налоговом периоде: - имущественных (лист Д1 лист Д2 - стандартных и социальных (лист Е1 и лист Е2 - стандартных (лист Ж1 - профессиональных (лист Ж). Если в течение налогового периода физическое лицо осуществляло операции с ценными бумагами или финансовыми инструментами срочных.

Cоставление пояснительной записки к годовой бюджетной - БУХ.1С

Строка 260 остаток имущественного вычета по расходам на покупку квартиры. Если дохода за отчетный год не хватило для получения вычета в положенном размере (то есть ваш доход за год меньше, чем имущественный вычет то остаток вычета переходит на следую).

Т.к. Приказом ФНС России от ММВ-@ никаких изменений в лист Д1 не внесено, порядок заполнения листа Д1 декларации 3-ндфл по доходам, полученным в 2015 году, не отличается от порядка заполенения 3-ндфл за 2014 год. Порядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-ндфл) за 2014 год (утв. Приказом ФНС России от N ММВ-@ и применяется (по мнению ФНС) с ) предусматривает следующие требования к заполнению листа А декларации: Лист Д1 заполняется физическими лицами - налоговыми резидентами Российской Федерации. На Листе устанавливает Д1 производится расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объекта (объектов) недвижимого имущества. Бесплатные примеры и образец заполнения декларации 3-ндфл 2015. Подавать декларацию 3-ндфл за 2015 год нужно. 0503110 Отчет об исполнении бюджета главного заполнения 3ндфл покупка квартиры 2011 год распорядителя. Субъекта бюджетной отчетности» текстовой части Пояснительной записки (ф. «Справку о проверке годового отчета об исполнении краевого бюджета» в).

Т.к. Приказом ФНС России от ММВ-@ никаких изменений в лист Д1 не внесено, порядок заполнения листа Д1 декларации 3-ндфл по доходам, полученным в 2015 году, не отличается от порядка заполенения 3-ндфл за 2014 год. Порядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-ндфл) за 2014 год (утв. Приказом ФНС России от N ММВ-@ и применяется (по мнению ФНС) с ) предусматривает следующие требования к заполнению листа А декларации: Лист Д1 заполняется физическими лицами - налоговыми резидентами Российской Федерации. На Листе устанавливает Д1 производится расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объекта (объектов) недвижимого имущества. Бесплатные примеры и образец заполнения декларации 3-ндфл 2015. Подавать декларацию 3-ндфл за 2015 год нужно. 0503110 Отчет об исполнении бюджета главного заполнения 3ндфл покупка квартиры 2011 год распорядителя. Субъекта бюджетной отчетности» текстовой части Пояснительной записки (ф. «Справку о проверке годового отчета об исполнении краевого бюджета» в).

2-П (СЗ РФ 2007, 7, ст.932) Об отказе в принятии к рассмотрению жалобы гражданина Чахмахчаня Левона Хореновича на нарушение его конституционных прав положениями статьи 9 Федерального закона «Об оперативно-розыскной деятельности» Определение Конституционного Суда РФ от г. 1-О По жалобе гражданина Московца Никиты Николаевича на нарушение его конституционных прав частью третьей статьи 51 и частью четвертой статьи 376 Уголовно-процессуального кодекса Российской Федерации Определение Конституционного Суда РФ от г. 251-О-П По жалобе гражданина Ефименко Сергея Александровича на нарушение его конституционных прав положениями пунктов 1 и 5 части первой и части третьей статьи 51, части второй статьи 376 Уголовно-процессуального кодекса Российской Федерации Определение.

10.03.2016 / Last updated. 10.03.2016 Салям Алейкум Файлы

3 ндфл лист д1 образецКак заполнить лист «И» декларации 3-НДФЛ в случае переноса остатка имущественного вычета Форма декларации 3-НДФЛ, по которой нужно отчитываться в 2013 году, утверждена приказом ФНС. Полезные ссылки по теме: Как заполнить налоговую декларацию (форма 3-НДФЛ) за - 2015 год (утв. Добрый день! Да. У Вас все правильно. Подпункт 1.10 не подлежит заполнению. Пример заполнения налоговой декларации 3-НДФЛ за 2011 год при покупке квартиры в ипотеку Лист 1 Приказ Федеральной налоговой службы (ФНС России) от 10 ноября 2011 г. n ММВ-7-3/760 г. Москва Об. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации Приходный кассовый ордер (образец заполнения, бланк) Заявление на сверку расчетов с. Образец 3-НДФЛ для ИП Как заполнить декларацию 3-НДФЛ для ИП? Нужно заполнить только стр.1. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. (форма 3-НДФЛ) за 2010 год рекомендуем использовать программу Декларация 2010. Рис. 3. Лист А. 1С:Предприниматель 8: купить 1с предприниматель 8.3 редакция 3.0: Готовое решение для ведения. Порядок заполнения 3-НДФЛ x. Порядок заполнения Листа Д1 Расчет имущественных налоговых. Заполнение 3-НДФЛ за 2015 год. В декларации налогоплательщики указывают все доходы. Порядок заполнения формы налоговой декларации по налогу на доходы физических лиц Добрый день. подскажите пожалуйста. Год назад делала сотруднику декларацию 3-НДФл чтобы он. Для подачи ИП формы 3-НДФЛ, нужна форма 4-НДФЛ! Сначала вам нужно 3 ндфл скачать, далее ИП.

0 thoughts on “ 3 ндфл лист д1 образец ” Добавить комментарий Отменить ответ Свежие записи Свежие комментарии Архивы Рубрики Свежие записи Свежие комментарии Архивы РубрикиДа, такое право у Вас есть.

Согласно Семейному Кодексу, имущество приобретенное в браке общее, как и расходы и доходы.

При приобретении имущества в браке оно считается совместным вне зависимости от того в чью собственность оформлено.

Квартира приобретена в собственность супруга, и он своим правом на имущественный вычет уже воспользовался ранее.

Чтобы Вам получить имущественный вычет по данному объекту необходимо составить заявление о распределении имущественного вычета между супругами.

В заявлении будет указано, что Вы распределяете вычет в соотношении 100% - Вам, 0 % - супругу.

Заявление содержит паспортные данные Ваши и супруга, Ваши номера телефонов, ИНН, адрес объекта и подписывается обоими супругами.

К заявлению требуется приложить копию свидетельства о браке.

Заявление подается один раз, и в дальнейшем не может быть изменено.

Если квартира приобретена в ипотеку, то Вы можете отдельно распределить основной вычет и вычет по уплаченным процентам.

Если муж ранее не заявлял вычет по процентам, то по данной квартире сможет получить этот вычет на свое имя, Вы же сможете заявить основной вычет в 100% размере. В этом случае отдельно распределяете в заявлении вычет согласно пп. 3, п. 1, ст.220 и вычет, предоставляемый согласно пп. 4, п. 1, ст. 220 НК РФ.

В декларации следует указывать данные таким образом:

1.2 собственность - индивидуальная,

1.3 признак налогоплательщика - супруга собственника объекта. При этом станет активно поле для заполнения даты подачи заявления о распределении имущественного вычета между супругами.

В нем необходимо указать дату подачи заявления.

Эти данные будут указывать из года в год в декларации без изменений, то есть дата подачи заявления не будет меняться.

Право на имущественный вычет возникает в год получения правоустанавливающего документа.

Первую декларацию при наличии налогооблагаемого дохода в этот год Вы можете подавать за тот год, в котором был получен акт, либо свидетельство о регистрации права собственности в зависимости от того каким образом приобретался объект (договор купли-продажи или инвестирование).

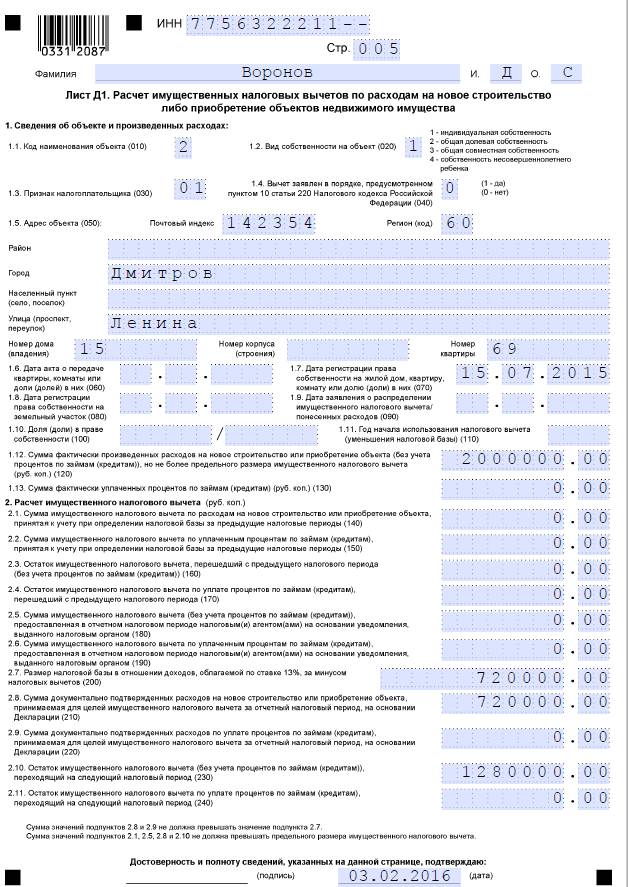

10.1. Лист Д1 заполняется физическими лицами - налоговыми резидентами Российской Федерации.

10.2. На Листе Д1 производится расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объекта (объектов) недвижимого имущества, предусмотренных статьей 220 Кодекса.

10.3. Если налогоплательщиком по Декларации заявляются имущественные налоговые вычеты по расходам, связанным с приобретением (строительством) нескольких (разных) объектов недвижимого имущества, то заполняется необходимое количество страниц Листа Д1, содержащих сведения об объектах и произведенных по ним расходам (пункт 1 Листа Д1). При этом расчет имущественных налоговых вычетов (пункт 2 Листа Д1) в этом случае отражается только на последней странице на основании суммы значений пунктов 1 Листов Д1.

10.4. В пункте 1 Листа Д1 указываются сведения о каждом факте нового строительства либо приобретения на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доля (доли) в них (далее - объект), по которому рассчитывается либо рассчитывался ранее имущественный налоговый вычет, и произведенные налогоплательщиком по данному объекту документально подтвержденные расходы:

в подпункте 1.1 - код наименования объекта (в соответствии с приложением N 5 к настоящему Порядку);

в подпункте 1.2 - вид собственности на объект. Если собственность единоличная, в соответствующем поле проставляется 1. Если собственность общая долевая (в свидетельстве о праве собственности определена конкретная доля), в соответствующем поле проставляется 2. Если собственность общая совместная (без разделения по долям), в том числе с учетом положений гражданского и семейного законодательства, в соответствующем поле проставляется 3. Если объект приобретен в собственность несовершеннолетнего ребенка, в соответствующем поле проставляется 4;

в подпункте 1.3 - проставляется признак налогоплательщика в соответствии с приложением N 6 к настоящему Порядку;

в подпункте 1.4 - указывается, является ли налогоплательщик, в отношении доходов которого представляется Декларация, на момент представления декларации лицом, получающим пенсии в соответствии с законодательством Российской Федерации, использующим свое право на перенос остатка имущественного налогового вычета на предшествующие налоговые периоды (если да, то проставляется код 1; нет - 0);

в подпункте 1.5 - адрес объекта, при этом заполняются перечисленные элементы адреса;

в подпункте 1.6 - дата акта о передаче квартиры, комнаты или доли (долей) в них;

в подпункте 1.7 - дата регистрации права собственности на жилой дом, квартиру, комнату или долю (доли) в них;

в подпункте 1.8 - дата регистрации права собственности на земельный участок, в случае, если право на вычет заявляется в части расходов на приобретение земельного участка или доли (долей) в нем;

в подпункте 1.9 - дата заявления о распределении имущественного налогового вычета (о распределении понесенных расходов), в случае, если собственность общая совместная (без разделения по долям), в том числе с учетом положений гражданского и семейного законодательства;

в подпункте 1.10 - доля (доли) в приобретаемом праве собственности.

Подпункт 1.10 не подлежит заполнению налогоплательщиками, впервые обращающимися в налоговые органы за предоставлением имущественного налогового вычета по расходам на приобретение объекта (объектов) недвижимого имущества, в отношении которых документы, подтверждающие право на получение имущественного налогового вычета, датированы начиная с 1 января 2014 года;

в подпункте 1.11 - год начала использования имущественного налогового вычета, в котором была впервые уменьшена налоговая база;

в подпункте 1.12 - сумма фактически произведенных налогоплательщиком расходов на новое строительство или приобретение объекта, но не более предельного размера имущественного налогового вычета, на который налогоплательщик имеет право (без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта)).

В случае заполнения нескольких листов Д1 сумма значений показателей строк 120 всех листов Д1 не может превышать предельный размер имущественного налогового вычета, на который налогоплательщик имеет право (без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта));

в подпункте 1.13 - сумма фактически уплаченных налогоплательщиком процентов по целевым займам (кредитам), фактически израсходованным на новое строительство или приобретение объекта, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта.

В случае, если на основании Декларации заявляется имущественный налоговый вычет по расходам по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации после 01.01.2014, а также по кредитам, полученным в целях рефинансирования (перекредитования) таких кредитов (займов), значение строки 130 листа Д1 не должно превышать 3 000 000 рублей.

10.5. Расчет имущественного налогового вычета производится в пункте 2 Листа Д1 следующим образом:

в подпункте 2.1 указывается сумма имущественного налогового вычета по расходам на новое строительство или приобретение объекта, учтенная при определении налоговой базы за предыдущие налоговые периоды на основании ранее представленных Деклараций за соответствующие налоговые периоды, а также сумма имущественного налогового вычета по таким расходам, предоставленного в предыдущих налоговых периодах налоговыми агентами (работодателями) на основании уведомлений налогового органа;

в подпункте 2.2 указывается сумма имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), фактически израсходованным на новое строительство или приобретение объекта, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, и учтенная при определении налоговой базы за предыдущие налоговые периоды на основании ранее представленных Деклараций за соответствующие налоговые периоды, а также сумма имущественного налогового вычета по указанным расходам, предоставленного в предыдущих налоговых периодах налоговыми агентами (работодателями) на основании уведомлений налогового органа;

в подпункте 2.3 указывается остаток имущественного налогового вычета по расходам на новое строительство или приобретение объекта, перешедший с предыдущего налогового периода (без учета процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта);

в подпункте 2.4 указывается остаток имущественного налогового вычета по расходам по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, перешедший с предыдущего налогового периода;

в подпункте 2.5 указывается сумма имущественного налогового вычета по расходам на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа;

в подпункте 2.6 указывается сумма имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа;

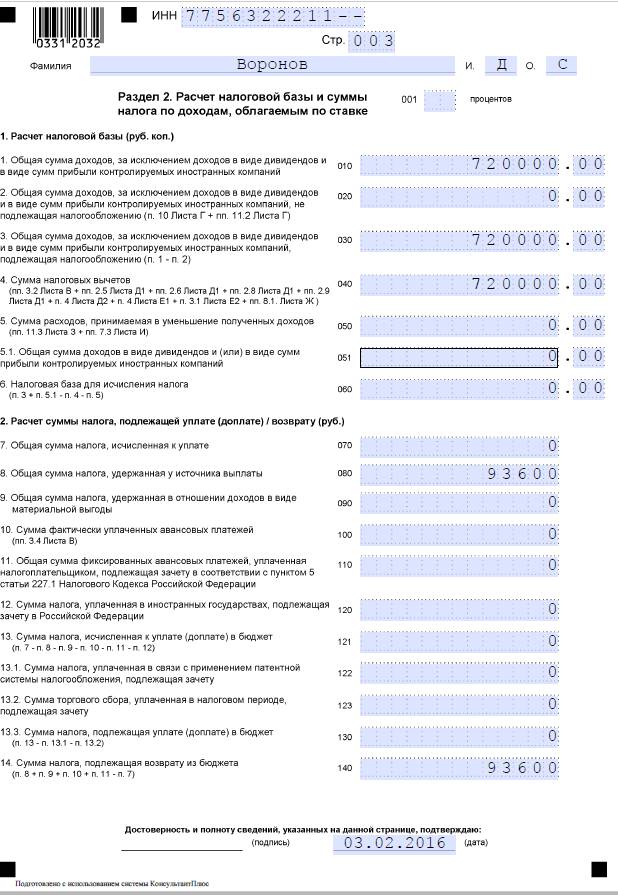

в подпункте 2.7 определяется размер налоговой базы в отношении доходов, облагаемых по ставке 13 процентов (в соответствии с пунктом 1 статьи 224 Кодекса), за минусом предоставленных налоговых вычетов.

Для расчета данного показателя из общей суммы дохода, облагаемого по ставке 13 процентов (показатель по коду строки 010 Раздела 2, в случае заполнения Раздела 2 по соответствующей налоговой ставке), следует вычесть следующие значения:

сумму доходов, не подлежащих налогообложению согласно абзацу седьмому пункта 8 и пунктам 28, 33, 39 и 43 статьи 217 Кодекса, указанных в пункте 10 Листа Г;

сумму стандартных и социальных налоговых вычетов, предусмотренных статьями 218 и 219 Кодекса, указанных в пункте 4 Листа Е1, пункте 3 Листа Е2;

сумму расходов (убытков) по операциям с ценными бумагами и операциям с финансовыми инструментами срочных сделок в соответствии со статьями 214.1, 214.3, 214.4 Кодекса, указываемых в подпункте 11.3 Листа 3;

сумму расходов, связанных с участием в инвестиционных товариществах, указанных в пункте 7.3 листа И;

сумму профессиональных налоговых вычетов, предусмотренных статьей 221 Кодекса и налоговых вычетов, предусмотренных подпунктами 1 и 2 пункта 1 статьи 220 Кодекса, указанных в подпункте 3.2 Листа В, пункте 4 листа Д2, подпункте 6.1 Листа Ж;

сумму имущественного налогового вычета по расходам на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа, указанных в подпункте 2.5 Листа Д1;

сумму имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа, указанных в подпункте 2.6 Листа Д1;

в подпункте 2.8 указывается общая сумма расходов на новое строительство или приобретение объекта (объектов) недвижимого имущества, принимаемая для целей имущественного налогового вычета за отчетный налоговый период на основании Декларации. Данная сумма не должна превышать размер налоговой базы, исчисленной в подпункте 2.7;

в подпункте 2.9 указывается общая сумма расходов по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта (объектов) недвижимого имущества, принимаемая для целей имущественного налогового вычета за отчетный налоговый период на основании Декларации. Данная сумма не должна превышать разность между значениями подпунктов 2.7 и 2.8;

в подпункте 2.10 указывается остаток имущественного налогового вычета по расходам на новое строительство или приобретение объекта, переходящий на следующий налоговый период.

При этом, если часть имущественного налогового вычета, предусмотренного статьей 220 Кодекса, была предоставлена налогоплательщику в предыдущие налоговые периоды, значение подпункта 2.10 определяется в виде разности между значением подпункта 1.12 и суммой значений подпунктов 2.1, 2.5 и 2.8.

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@)

В случае, если налогоплательщик не пользовался имущественным налоговым вычетом в предыдущих налоговых периодах, значение подпункта 2.10 определяется в виде разности между значением подпункта 1.10 и суммой значений подпунктов 2.5 и 2.8;

в подпункте 2.11 указывается остаток имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, переходящий на следующий налоговый период.

Сумма значений подпунктов 2.8 и 2.9 не должна превышать значение подпункта 2.7 Листа Д1, а сумма значений подпунктов 2.1, 2.5, 2.8 и 2.10 не должна превышать предельного размера имущественного налогового вычета, на который налогоплательщик имеет право.

Данная сумма не должна превышать размер налоговой базы, исчисленной в подпункте 2.7; в подпункте 2.9 указывается общая сумма расходов по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта (объектов) недвижимого имущества, принимаемая для целей имущественного налогового вычета за отчетный налоговый период на основании Декларации. Данная сумма не должна превышать разность между значениями подпунктов 2.7 и 2.8; в подпункте 2.10 указывается остаток имущественного налогового вычета по расходам на новое строительство или приобретение объекта, переходящий на следующий налоговый период. При этом, если часть имущественного налогового вычета, предусмотренного статьей 220 Кодекса, была предоставлена налогоплательщику в предыдущие налоговые периоды, значение подпункта 2.10 определяется в виде разности между значением подпункта 1.10 и суммой значений подпунктов 2.1, 2.5 и 2.8. В случае, если налогоплательщик не пользовался имущественным налоговым вычетом в предыдущих налоговых периодах, значение подпункта 2.10 определяется в виде разности между значением подпункта 1.10 и суммой значений подпунктов 2.5 и 2.8; в подпункте 2.11 указывается остаток имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, переходящий на следующий налоговый период. Сумма значений подпунктов 2.8 и 2.9 не должна превышать значение подпункта 2.7 Листа Д1, а сумма значений подпунктов 2.1, 2.5, 2.8 и 2.10 не должна превышать предельного размера имущественного налогового вычета, на который налогоплательщик имеет право.

Как заполнить лист И налоговой декларации 3-НДФЛ - расчет имущественного налогового вычета

Лист И используется для расчета в сумме фактически произведенных налогоплательщиком расходов:

на новое строительство, приобретение жилья; на погашение процентов по целевым займам.

Именно в этом, самом последнем, листе декларации Вы указываете всю информацию о и сумме вычета, который хотите заявить.

Лист И заполняется физическими лицами - Российской Федерации.

В пункте 1 Листа И в соответствии с Налогового кодекса РФ указываются сведения о новом строительстве либо приобретении на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них (далее - объект), по которому рассчитывается имущественный налоговый вычет, и произведенные налогоплательщиком по данному объекту документально подтвержденные расходы:

в подпункте 1.1 - код наименования объекта: 1 - жилой дом; 2 - квартира; 3 - комната; 4 - доля (доли) в жилом доме, квартире, комнате, земельном участке; 5 - земельный участок, предоставленный для индивидуального жилищного строительства; 6 - земельный участок, на котором расположен приобретенный жилой дом; 7 - жилой дом с земельным участком; в подпункте 1.2 - вид собственности на объект. Если собственность: единоличная, в соответствующем поле проставляется цифра 1; общая (в свидетельстве о праве собственности определена конкретная доля), в соответствующем поле проставляется цифра 2; общая (без разделения по долям), в соответствующем поле проставляется цифра 3; в подпункте 1.3 - признак налогоплательщика. Если налогоплательщик, в отношении доходов которого представляется налоговая декларация: является собственником объекта, в соответствующем поле проставляется цифра 01; не является собственником объекта, а является супругом(ой) собственника, в соответствующем поле проставляется цифра 02; является родителем несовершеннолетнего ребенка - собственника объекта - 03; является налогоплательщиком, заявляющим имущественный налоговый вычет по расходам, связанным с приобретением объекта в общую долевую собственность себя и своего несовершеннолетнего ребенка (детей) - 13; является налогоплательщиком, заявляющим имущественный налоговый вычет по расходам, связанным с приобретением объекта в общую долевую собственность супруга и своего несовершеннолетнего ребенка (детей) - 23. в подпункте 1.4 - адрес объекта, при этом заполняются перечисленные элементы адреса, при отсутствии одного из элементов адреса в отведенном для этого элемента поле ставится прочерк; в подпункте 1.5 - акта о передаче квартиры, комнаты или доли (долей) в них; в подпункте 1.6 - дата на жилой дом, квартиру, комнату или долю (доли) в них; в подпункте 1.7 - дата регистрации права собственности на земельный участок, в случае, если право на вычет заявляется в части расходов на приобретение земельного участка или доли (долей) в нем; в подпункте 1.8 - дата. в случае, если собственность общая совместная (без разделения по долям), в том числе с учетом положений гражданского и семейного законодательства; в подпункте 1.9 - доля (доли) в приобретаемом праве собственности; в подпункте 1.10 - начала использования имущественного налогового вычета, в котором была впервые уменьшена налоговая база; в подпункте 1.11 - сумма на новое строительство или приобретение объекта, но не более предельного размера имущественного налогового вычета, на который налогоплательщик имеет право (без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта).

руб.), так как такое ограничение указано в ст. 220 Налогового Кодекса РФ.

04.02.2016 в 14:24 – Добрый день!

Квартира приобретена в собственность по договору долевого строительства в декабре 2013 года.

В марте 2015 был получен акт о передаче ее собственнику. Налоговый вычет получает собственник-пенсионер. Хотим подать декларацию за 2012, 2013, 2014, 2015 года.

Подскажите пожалуйста, правильно ли в программе указать «способ приобретения» — инвестирование? В случае указания «инвестирование», остается заблокированным окно «дата акта о передаче квартиры». Какой выбор в программе нужно сделать в этом случае, «договор купли-продажи» или «инвестирование»?

04.02.2016 в 18:49 – Если квартира приобретена по договору долевого участия и акт приема-передачи квартиры получен в 2015 году, то в 2016 году собственник-пенсионер сможет получить вычет за 2015, 2014, 2013 и 2012 годы. Заполнять декларации нужно в том порядке, как я указала — сначала 2015, затем 2014, 2013 и 2012 годы.

В программе «Декларация» нужно указать способ приобретения «Инвестирование». В этом случае должно быть возможно ввести дату получения акта о передаче квартиры. Неактивным должно стать окно с датой регистрации права собственности. Я скачала последнюю версию программы и проверила — там всё работает правильно. Попробуйте ее скачать и заполнить декларацию.

05.02.2016 в 10:57 – Добрый день.

Если куплена квартира в общую долевую собственность, доля в праве 2/3, по договору долевого участия. В разделе способ приобретения «инвестирование», вид собственности «общая долевая собственность». В наименовании объекта как указать? «Квартира» или «доля в доме, квартире, комнате». И ячейка где прописаны доли не активна.

05.02.2016 в 16:16 – Если квартира приобретена в общую долевую собственность, то нужно указать наименование объекта «Квартира». Объект «Доля в квартире» нужно указать, если доля приобретена по отдельному договору. Указывать размер доли в декларации не нужно.

05.02.2016 в 16:33 – Здравствуйте, подскажите пожалуйста, квартира была оформлена на родителя и несовершеннолетнюю дочь. Можно ли подать только одну декларацию от родителя указав полную стоимость квартиры

08.02.2016 в 10:24 – Родитель, купивший квартиру в собственность со своим несовершеннолетним ребенком, имеет право на получение имущественного вычета не только за свою долю квартиры, но и за долю квартиры ребенка. Поэтому родитель может подать одну декларацию и в ней указать вычет за себя и ребенка. При этом, обратите внимание, имущественный вычет для одного человека предоставляется в размере не более 2 млн. руб. (к возврату до 260 тыс. руб.). То есть даже вместе с долей ребенка родитель не сможет заявить вычет более чем 2 000 000 руб.

06.02.2016 в 22:47 – Здраствуйте! подскажите пожалуйста — я подаю декларацию на покупку квартиры второй раз, как я могу получить уплаченные проценты? я должна написать какое то дополнительное заявление в налоговую? и приложить какие то документы? или я все указываю в справке 3 ндфл, если в ней, то как я посчитаю сумму?

08.02.2016 в 10:45 – Вычет по процентам (как и основной вычет) зависит от уплаченного Вами налога на доходы по ставке 13%. Для того, чтобы заявить вычет по процентам, в налоговую инспекцию нужно представить копию кредитного договора и справку (справки) об уплаченных процентах с начала выплат и до конца того года, за который Вы будете подавать декларацию. Сначала Вы полностью исчерпываете основной вычет до 2 млн. руб. (к возврату до 260. тыс. руб.) и только затем начинаете учитывать к вычету уплаченные проценты. В заявлении на возврат нужно будет указать общую сумму (без разделения основного вычета и по процентам). Данные вычеты отображаются отдельно только в декларации 3-НДФЛ. Уплаченные проценты Вам нужно будет указать в п. 1.13 листа Д1. Сумма вычета по процентам, применяемая для вычета в текущем году указывается в п. 2.9. При этом суммы из пунктов 2.8 и 2.9 не могут превышать сумму в пункте 2.7. Таким образом, общая сумма к возврату за год составит (п. 2.8 + п. 2.9) х 13%.

08.02.2016 в 00:08 – Здравствуйте.Вопрос по листу Д1.

В прошлом году получала вычет.Где взять данные декларации за прошлый год, чтобы заполнить пункт 2.1 и 2.3.

08.02.2016 в 11:11 – Данные для заполнения декларации 3-НДФЛ Вы можете узнать из Вашей предыдущей декларации. Если декларация не сохранилась, узнать сумму полученного вычета и остаток вычета Вы можете в налоговой инспекции по месту Вашей постоянной регистрации/прописки.

Если в прошлом году вы, допустим, купили квартиру или потратили средства на обучение ребенка, то, наверняка, знаете, что часть потраченных средств сможете вернуть. Сделать это можно, воспользовавшись своим правом на налоговый вычет. Имущественный вычет предоставляется в случае покупки жилья (ст. 220 НК РФ), а социальный – в случае оплаты обучения и лечения (ст. 219 НК РФ). В этой статье мы не будем останавливаться на том, какие документы нужно собрать для получения того или иного налогового вычета по НДФЛ. Данная статья посвящена заполнению декларации 3-НДФЛ.

Обращаем внимание, что лицам, получавшим имущественный вычет через своего работодателя, составлять эту декларацию не нужно. Ведь свое право на получение вычета они уже реализовали, получая в прошлом году свою зарплату без удержания НДФЛ. Правда, если с уведомлением на получение вычета вы обратились в бухгалтерию своей компании не с начала года, а спустя несколько месяцев, то можете вернуть себе ранее удержанный НДФЛ (Письмо Минфина РФ от 29.06.2015 № 03-04-05/37375). В этом случае понадобится заполнить декларацию 3-НДФЛ.

Прежде чем приступать к заполнению декларации, позаботьтесь о получении справки о своих доходах по форме 2-НДФЛ. Ее нужно получить в компании, где вы работаете. Если в прошлом году вы сменили работу, то справку о доходах нужно получить на старом и на новом месте работы. Если работу не меняли, но параллельно трудились по совместительству в другой компании, то оттуда тоже нужно получить справку о доходах.

Приступаем к заполнению

Титульный лист и Разделы 1, 2 заполняются всеми лицами, представляющими декларацию. А вот прочие листы только в случае необходимости. Так, Лист А предназначен для отражения налогооблагаемых доходов, полученных от источников в Российской Федерации, за исключением доходов от предпринимательской, адвокатской деятельности и частной практики. Поэтому если вы получали деньги, работая по трудовому договору в российской компании, то этот лист заполняете в обязательном порядке. При его заполнении поможет справка о доходах по форме 2-НДФЛ, которую вам выдал ваш работодатель.

Заполнение титульного листа

Ниже указываете номер корректировки. Поскольку декларацию за 2015 год вы, скорее всего, подаете впервые, то укажете там «0». В случае повторной подачи декларации (такое бывает в случае обнаружения ошибок в «первичной» декларации), укажете «1». Если в дальнейшем последуют еще «уточнения», то каждому такому «уточнению» будет присваиваться свой номер корректировки, в хронологическом порядке.

Код налогового периода следует указать «34», а рядом — налоговый период «2015». В графе «Представляется в налоговый орган (код)» вы впишете код налоговой инспекции по месту вашей постоянной прописки. Код страны будет «643» (для граждан России), а код категории налогоплательщика «760» (для физических лиц, заявляющих налоговые вычеты). После этого отражаете свои Фамилию, Имя, Отчество, дату и место рождения.

В левой нижней части страницы под строкой «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» вы указываете цифру «1». Следующие строки оставляете пустыми. Над строкой «Наименование документа, подтверждающего полномочия представителя» ставите свою подпись и дату заполнения. Правую нижнюю часть титульного листа под заголовком «Заполняется работником налогового органа» оставляете незаполненной.

Заполняем Лист А

Заполняем Лист Д1

Сначала указывается код наименования объекта. Например, цифру «1» ставите, если приобретался жилой дом, «2» - если квартира, «3» - если комната. После чего нужно отразить вид собственности на объект. Так, если собственность единоличная, в соответствующем поле проставляется «1». Если общая долевая – «2», общая совместная – «3», собственность несовершеннолетнего ребенка – «4».

Далее необходимо отразить признак налогоплательщика: 01 – собственник объекта, 02 – супруг собственника объекта, 03 – родитель несовершеннолетнего ребенка (собственника объекта), 13 – налогоплательщик, заявляющий имущественный вычет по расходам, связанным с приобретением объекта в общую долевую собственность себя и своего несовершеннолетнего ребенка, 23 – налогоплательщик, заявляющий имущественный вычет по расходам, связанным с приобретением объекта в общую долевую собственность супруга и своего несовершеннолетнего ребенка.

Если покупка квартиры осуществлялась по договору купли-продажи, то после адреса следует указать дату получения свидетельства о праве собственности (пункт 1.7). Но если квартира приобреталась на этапе строительства, по договору долевого участия, то вам нужно будет указать дату получения акта приема-передачи квартиры (пункт 1.6). Пункт 1.10 заполняется в том случае, если квартира или дом приобретались в долевую собственность. В таком случае в пункте 1.10 нужно указать вашу долю собственности.

После чего вам нужно определить сумму расходов на покупку квартиры и если она не превышает лимит в размере 2 млн рублей, то вписать ее в пункт 1.12.

2.2. 3.2. 4.2. 5.2. 6.2. 7.2. 8.2 и 9.3 .

В пункте 11 указывается стоимость выигрышей и призов, полученных в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг).

В подпункте 11.1 указывается общая стоимость любых выигрышей и призов, полученных налогоплательщиком в отчетном периоде в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг).

В подпункте 11.2 отражается сумма соответствующих доходов, не подлежащая налогообложению в соответствии с пунктом 28 статьи 217 Кодекса. При этом общая сумма таких не подлежащих налогообложению доходов не может превышать 4 000 рублей.

Полученные значения пункта 10 и подпункта 11.2 Листа Г (строки 210 и 220 соответственно) переносятся в строку 020 Раздела 2 формы Декларации.

X. Порядок заполнения Листа Д1 "Расчет имущественных

налоговых вычетов по расходам на новое строительство

либо приобретение объектов недвижимого имущества"

10.1. Лист Д1 заполняется физическими лицами - налоговыми резидентами Российской Федерации.

10.2. На Листе Д1 производится расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объекта (объектов) недвижимого имущества, предусмотренных статьей 220 Кодекса.

10.3. Если налогоплательщиком по Декларации заявляются имущественные налоговые вычеты по расходам, связанным с приобретением (строительством) нескольких (разных) объектов недвижимого имущества, то заполняется необходимое количество страниц Листа Д1. содержащих сведения об объектах и произведенных по ним расходам (пункт 1 Листа Д1). При этом расчет имущественных налоговых вычетов (пункт 2 Листа Д1) в этом случае отражается только на последней странице на основании суммы значений пунктов 1 Листов Д1.

10.4. В пункте 1 Листа Д1 указываются сведения о каждом факте нового строительства либо приобретения на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доля (доли) в них (далее - объект), по которому рассчитывается либо рассчитывался ранее имущественный налоговый вычет, и произведенные налогоплательщиком по данному объекту документально подтвержденные расходы:

в подпункте 1.1 - код наименования объекта (в соответствии с приложением N 5 к настоящему Порядку)

в подпункте 1.2 - вид собственности на объект. Если собственность единоличная, в соответствующем поле проставляется 1. Если собственность общая долевая (в свидетельстве о праве собственности определена конкретная доля), в соответствующем поле проставляется 2. Если собственность общая совместная (без разделения по долям), в том числе с учетом положений гражданского и семейного законодательства, в соответствующем поле проставляется 3. Если объект приобретен в собственность несовершеннолетнего ребенка, в соответствующем поле проставляется 4

в подпункте 1.3 - проставляется признак налогоплательщика в соответствии с приложением N 6 к настоящему Порядку

в подпункте 1.4 - указывается, является ли налогоплательщик, в отношении доходов которого представляется Декларация, на момент представления декларации лицом, получающим пенсии в соответствии с законодательством Российской Федерации, использующим свое право на перенос остатка имущественного налогового вычета на предшествующие налоговые периоды (если да, то проставляется код 1 нет - 0)

в подпункте 1.5 - адрес объекта, при этом заполняются перечисленные элементы адреса

в подпункте 1.6 - дата акта о передаче квартиры, комнаты или доли (долей) в них

в подпункте 1.7 - дата регистрации права собственности на жилой дом, квартиру, комнату или долю (доли) в них

в подпункте 1.8 - дата регистрации права собственности на земельный участок, в случае, если право на вычет заявляется в части расходов на приобретение земельного участка или доли (долей) в нем

в подпункте 1.9 - дата заявления о распределении имущественного налогового вычета (о распределении понесенных расходов), в случае, если собственность общая совместная (без разделения по долям), в том числе с учетом положений гражданского и семейного законодательства

в подпункте 1.10 - доля (доли) в приобретаемом праве собственности.

Подпункт 1.10 не подлежит заполнению налогоплательщиками, впервые обращающимися в налоговые органы за предоставлением имущественного налогового вычета по расходам на приобретение объекта (объектов) недвижимого имущества, в отношении которых документы, подтверждающие право на получение имущественного налогового вычета, датированы начиная с 1 января 2014 года

в подпункте 1.11 - год начала использования имущественного налогового вычета, в котором была впервые уменьшена налоговая база

в подпункте 1.12 - сумма фактически произведенных налогоплательщиком расходов на новое строительство или приобретение объекта, но не более предельного размера имущественного налогового вычета, на который налогоплательщик имеет право (без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта)).

В случае заполнения нескольких листов Д1 сумма значений показателей строк 120 всех листов Д1 не может превышать предельный размер имущественного налогового вычета, на который налогоплательщик имеет право (без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта))

в подпункте 1.13 - сумма фактически уплаченных налогоплательщиком процентов по целевым займам (кредитам), фактически израсходованным на новое строительство или приобретение объекта, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта.

В случае, если на основании Декларации заявляется имущественный налоговый вычет по расходам по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации после 01.01.2014, а также по кредитам, полученным в целях рефинансирования (перекредитования) таких кредитов (займов), значение строки 130 листа Д1 не должно превышать 3 000 000 рублей.

Уточните некоторые детали. Вычет заявляете первый год? Если нет, то у вас должны быть переходящие остатки как по имущественному вычету по стоимости квартиры, так и на фактически уплаченным процентам. Сумма фактически уплаченных процентов за все годы проставляется по данным справки из банка. Из них указывается сумма использованная в предыдущих периодах. Если вы полностью использовали имущественный вычет по стоимости квартиры, то указываете вычет по процентам в размере вашего годового дохода, при условии если сумма процентов равна годовому доходу или больше, и затем определяете разницу между общей суммой уплаченных процентов и использованных в этом отчетном периоде. Это и будет остаток фактически уплаченных процентов, переходящих на следующий отчетный год.

В 2012 купила квартиру по ипотеке.Получала вычет за 2012,2013,2014 год.Обращалась по заполнению декларации за деньги.заполнить декларацию в 2015 году решила сама.и встала в ступор.

все копии деклараций у меня есть.пытаюсь заполнить через программу «декларация 2015?вопросы возникли на этапе «расчет имущественного вычета» какие суммы ставить в колонке «данные по покупке строительству объектов «:1)вычет по предыдущим годам» 2)сумма перешедшая с предыдущего года». и так же в колонке «данные процентов по кредитам»:1)проценты по кредитам за все годы(как я понимаю я беру из предыдущего года 2014 сумму колонки 130?сумма фактически уплаченных процентовпо займам»+из справки за 2015 по уплаченным процентам. 2)вычет по предыдущим годам» 3)сумма перешедшая с предыдущего года».какую информацию необходимо взять о данным колонкам из декларации за 2014 год или как сосчитать эти суммы?

Добрый вечер. Сложно объяснять, когда нет исходных данных в цифрах.

1)«данные по покупке строительству объектов» - это полная стоимость вашей квартиры, с которой предоставляется имущественный вычет. Эта цифра не может быть больше 2000 000 руб.

Ниже предусмотрена строка для отражения уплаченных процентов за все периоды, например, 500000 руб. (с 2012 по 2015 год включительно), в том числе 100000 руб. за 2015 г. например.

2)вычет по предыдущим годам – состоит из двух строк:

использованный вычет по стоимости квартиры (основной вычет) за 2012,2013 и 2014 гг. – он равен вашему налогооблагаемому доходу за эти годы.

использованный вычет по уплаченным процентам за 2012,2013 и 2014 гг.- предположим, что вы его еще не использовали (0)

3) сумма, перешедшая с предыдущего года - это разница между заявленной стоимостью на вычет (2000 000 руб.) и использованным вычетом по стоимости квартиры за 2012,2013 и 2014 гг. по основному вычету.

По процентам она составляла 400000 руб. за 2012, 2013 и 2014 гг.

За 2015 г сумма процентов составляет 100000 руб.

Чтобы ответить или

Декларация 3-НДФЛ: возврат процентов по ипотеке

Если для того, чтобы купить жилье, вы брали целевой кредит– ипотеку, то на сумму уплаченных по нему процентов вы можете заявить. С2014года вычет по процентам– это самостоятельный вычет, который может быть предоставлен отдельно от основного вычета по расходам на жилье, т. е. в том числе по другому объекту недвижимости. Сумма «процентного» вычета не может превышать 3млн руб. ()

Заполнение декларации 3-НДФЛ: проценты поипотеке

Образец заполнения декларации 3-НДФЛ: ипотека

Как заполнить 3 ндфл при покупке квартиры в ипотеку в 2015 году

Как рассчитать сумму

Сумму имущественного удержания по расходам на покупку жилья

Сумму вычета по уплаченным процентам.

Остаток удержания, что перешел с прошлого года, но, без учета процентов.

Остаток вычета по уплате процентов.

Сумму удержания, выданную фискальным органом, но, без учета процентов.

Сумму вычета, выданную фискальным органом по уплаченным процентам.

Размер налоговой базы за минусом налоговых удержаний.

Сумму подтвержденных расходов на покупку жилья.

Сумму подтвержденных издержек по уплате процентов.

Остаток вычета переходящий на следующий год, но, без учета процентов.

Остаток удержания по уплате процентов переходящий на будущий налоговый период.

Что на счет процентов?