Рейтинг: 5.0/5.0 (1683 проголосовавших)

Рейтинг: 5.0/5.0 (1683 проголосовавших)Категория: Бланки/Образцы

Можно ли заранее заполнить пассажирскую таможенную декларацию?

Таможенное декларирование товаров для личного пользования, а также перемещаемой валюты производится физическими лицами в письменной форме с применением пассажирской таможенной декларации (п. 3 ст. 355 ТК ТС; п. 1 ст. 8 Соглашения о порядке перемещения физическими лицами товаров для личного пользования через таможенную границу Таможенного союза и совершения таможенных операций, связанных с их выпуском, от 18.06.2010). Бланк пассажирской таможенной декларации состоит из основного формуляра и дополнительного формуляра "Декларация наличных денежных средств и (или) денежных инструментов", который является приложением к основному и заполняется только при перемещении валюты.

Бланки пассажирской таможенной декларации предоставляются таможенным органом в местах совершения таможенных операций (абз. 4 п. 2 Инструкции, утв. Решением КТС от 18.06.2010 N 311).

Можно заранее распечатать бланки пассажирской таможенной декларации, взяв их из Интернета, из справочно-правовых систем, с официального сайта ФТС России. Следует отметить, что распечатывать декларацию и дополнительный формуляр к ней необходимо на одном листе с двух сторон, то есть на лицевой и оборотной сторонах.

Если физическое лицо знает, что у него имеются товары, подлежащие письменному декларированию. или сумма перемещаемой валюты превышает эквивалент 10 000 долл. США (по курсу Банка России на день перемещения), то также заранее можно заполнить соответствующие бланки. Декларация заполняется от руки четко и разборчиво или с применением печатающих устройств электронной вычислительной техники (собственноручная подпись обязательна). Сведения в декларации указываются на русском или английском языках, а с разрешения таможенного органа - на другом языке, которым владеют сотрудники таможенного органа (п. п. 4, 5 Порядка, утв. Решением Комиссии Таможенного союза от 18.06.2010 N 287). Заполнять бланки таможенной декларации необходимо в двух экземплярах только в случаях, когда:

- товары перемещаются через таможенную границу в несопровождаемом багаже;

- товары ввозятся на таможенную территорию ТС в сопровождаемом багаже, но перемещающий их человек имеет несопровождаемый багаж;

- в отношении товаров физическое лицо выразило желание о проведении их идентификации;

- транспортные средства для личного пользования временно ввозятся на таможенную территорию РФ.

В других случаях бланк таможенной декларации заполняется в одном экземпляре для таможенного органа, но по желанию декларант может оформить второй экземпляр (п. п. 9, 10 Порядка).

Если в таможенном органе применяется система двойного коридора, то декларирование, то есть предъявление пассажирской таможенной декларации и дополнительного формуляра к ней (в случае декларирования валюты), производится на "красном" коридоре.

Правительством Российской Федерации установлена электронная форма, по которой подается таможенная декларация на товары. Утвержден перечень товаров, таможенных процедур, а также ряд случаев, в которых допускается декларирование в письменной форме.

Порядок внесения данных определен решением комиссии таможенного союза. В отдельных ситуациях по решению комиссии ТС сведения могут быть сокращены органом исполнительной власти федерального значения, в чьем ведении находятся дела таможенного контроля.

Таможенная декларация на товары может быть направлена в любой таможенный орган, который располагает правом регистрации таможенных деклараций. В обязанности правомочного органа входит фиксирование даты и времени подачи документа на перевозимые товары согласно порядку, который утвержден органом исполнительной власти федерального значения, уполномоченным вести таможенные дела.

Таможенная декларация на товары может быть направлена в любой таможенный орган, который располагает правом регистрации таможенных деклараций. В обязанности правомочного органа входит фиксирование даты и времени подачи документа на перевозимые товары согласно порядку, который утвержден органом исполнительной власти федерального значения, уполномоченным вести таможенные дела.

В бланк таможенной декларации на товары вносятся сведения о грузе, который находится в одной товарной партии и подлежит регламентации одного таможенного режима. При наличии разных видов товара используется несколько бланков.

На любой груз, который прибывает на территорию РФ, оформляется таможенная декларация на ввоз товаров. Исключение распространяется на следующие товары:

- те, которые не имеют отношения к ведению предпринимательской деятельности;

- если действующим законодательством не предусмотрена оплата пошлин и налогов, исходя из величины таможенной стоимости, заявленной лицом, которое перевозит товар;

- когда ввозятся товары, не подлежащие таможенному налогообложению и уплате пошлин.

Разработана специальная инструкция, в которой содержатся правила по заполнению деклараций, а также образец заполнения таможенной декларации на товары. В комплект инструкции входят два приложения.

В приложении 1 содержится полный перечень товаров, описание которых должно проводиться с учетом специальных требований. В нем представлена таблица, содержащая список позиций товаров и кодов ТН ВЭД ТС. При оформлении документов соответствия указанным нормам графа 31 декларации должна быть заполнена дополнительной информацией о товарах.

Дополнительные сведения могут описывать состав товара, его комплектацию, химический свойства отдельных частей, размеры и пр. В данный перечень входит большое количество товаров — пищевые продукты, товары для дома, обувь, одежда и пр.

Пример внесения дополнительных сведений в таможенную декларацию: если товаром является обувь, то должна быть соответствующая информация о составе материала, из которого изготовлен верх обуви, о сырье, используемом для подошвы, каблука и т.д.

В приложении 2 инструкции содержится список товаров, подробное описание для которых требуется в случае заявление таможенных процедур экспорта или процесса переработки вне таможенной территории. Дополнительное описание обязательно для товаров, входящих в категорию подтверждения соответствия (сертификация).

Если в одной декларации заявлены товары разных наименований с одним кодом по ТН ВЭД ТС, то дополнительные сведения должны быть указаны по каждому отдельному наименованию. Данное правило распространяется на все товары, для которых определены дополнительные требования при заполнении графы 31 декларации на товары.

Таможенная декларация на транспортное средство

Таможенная декларация на транспортное средство

Таможенная декларация на транспортное средство – это тот документ, предоставляющий автовладельцу право ввезти свое транспортное средство на территорию Таможенного союза (или вывезти за его пределы). В него заносятся все базовые сведения о технических.

Процедура таможенного декларирования

Процедура таможенного декларирования

При провозе каких-либо товаров за границу обязательной является процедура таможенного декларирования, определяющая совокупность норм и требований, предъявляемых к владению и использованию груза в таможенной области и за ее пределами. Все люди, пересекающие.

Товары, подлежащие декларированию в письменной форме при въезде в Россию

О перечне товаров, подлежащих в соответствии с законодательством Российской Федерации декларированию в письменной форме

В целях исполнения пункта 8 Положения о порядке таможенного оформления товаров, перемещаемых через таможенную границу Российской Федерации физическими лицами для личного пользования, утвержденного постановлением Правительства Российской Федерации от 27.11.2003 N 715, доводим до сведения перечень товаров, подлежащих декларированию в письменной форме при их перемещении физическими лицами через таможенную границу Российской Федерации для личного пользования:

1. Ввозимые товары, общая стоимость которых превышает 65 тыс. рублей и (или) общий вес которых превышает 35 кг.

2. При единовременном ввозе в Российскую Федерацию наличная иностранная валюта и (или) валюта Российской Федерации, а также дорожные чеки, внешние и (или) внутренние ценные бумаги в документарной форме в сумме, превышающей в эквиваленте 10 000 (десять тысяч) долларов США.

3. При единовременном вывозе из Российской Федерации наличная иностранная валюта и (или) валюта Российской Федерации в сумме, превышающей в эквиваленте 3000 (три тысячи) долларов США.

4. При единовременном вывозе из Российской Федерации дорожные чеки в сумме, превышающей в эквиваленте 10 000 (десять тысяч) долларов США.

5. При единовременном вывозе из Российской Федерации внешние и (или) внутренние ценные бумаги в документарной форме, за исключением случаев вывоза из Российской Федерации ранее ввезенных или переведенных в Российскую Федерацию при соблюдении требований таможенного законодательства Российской Федерации внешних и (или) внутренних ценных бумаг при представлении таможенной декларации или иного документа, подтверждающего их ввоз или перевод в Российскую Федерацию.

6. Драгоценные металлы6 (золото, серебро, платина и металлы платиновой группы - палладий, иридий, родий, рутений и осмий) в любом состоянии и виде:

- ввозимые временно;

- вывозимые (за исключением временно вывозимых ювелирных изделий в том числе и со вставками из драгоценных камней).

7. Драгоценные камни: ввозимые временно, вывозимые изумруды, рубины, сапфиры и александриты, природный жемчуг в сыром (естественном) и обработанном виде, уникальные янтарные образования, бриллианты, ввозимые природные алмазы.

8. Культурные ценности.

9. Вывозимые государственные награды Российской Федерации.

10. Животные и растения, находящиеся под угрозой исчезновения, их части, дериваты, а также полученная из них продукция.

11. Оружие (устройства и предметы, конструктивно предназначенные для поражения живой или иной цели, подачи сигналов), основные части огнестрельного оружия (ствол, затвор, барабан, рамка, ствольная коробка), патроны (устройства, предназначенные для выстрела из оружия, объединяющие в одно целое при помощи гильзы средства инициирования, метательный заряд и метаемое снаряжение), составные части патронов (гильзы капсюлированные, капсюли, порох).

12. Ввозимые алкогольные напитки в количестве, превышающем 2 литра. 13. Ввозимые табачные изделия в количестве, превышающем 50 сигар, 100 сигарилл, 200 сигарет, 0,25 кг табака (в случае ввоза табачных изделий только одного вида в количестве, превышающем 100 сигар, 200 сигарилл, 400 сигарет, 0,5 кг табака).

14. Наркотические средства, психотропные вещества и их прекурсоры.

15. Сильнодействующие и ядовитые вещества.

16. Высокочастотные устройства и радиоэлектронные средства, за исключением оконечного оборудования.

17. Специальные технические средства, предназначенные для негласного получения информации.

18. Вывозимые материальные объекты, содержащие сведения, составляющие государственную тайну.

19. Ядерные материалы, оборудование, специальные неядерные материалы и соответствующие технологии.

20. Радиоактивные изотопы, радиоактивные вещества и изделия на их основе.

21. Вывозимые сырье, материалы, оборудование, научно-техническая информация, результаты интеллектуальной деятельности, которые могут быть использованы при создании оружия массового поражения, средств его доставки, иных видов вооружения и военной техники.

22. Ввозимые химикаты, которые могут быть использованы при создании химического оружия.

23. Продукция военного назначения.

24. Транспортные средства.

25. Товары, перемещаемые в несопровождаемом багаже.

26. Товары, пересылаемые в адрес физических лиц для личного пользования, за исключением товаров, пересылаемых в международных почтовых отправлениях.

Физические лица, перемещающие товары через таможенную границу Российской Федерации, могут декларировать в письменной форме помимо указанных в настоящем письме и иные товары (в том числе временно ввозимые с последующим их вывозом, временно вывозимые с последующим их ввозом, товары, общая стоимость которых не превышает 65 тыс. рублей и (или) общий вес которых не превышает 35 кг).

Просим довести данный перечень до сведения подчиненных таможенных органов и заинтересованных лиц.

Считать недействующими письмо ГТК России от 21.05.2004 N 01-06/18439 и письмо ФТС России от 02.08.2005 N 01-06/26234.

Первый заместитель руководителя

генерал-полковник таможенной службы

В.А.Шамахов

Письмо ФТС РФ от 03 мая 2006 года N 01-06/15085

16.05.2006

С остальными таможенными правилами вы можете ознакомиться вот здесь.

ВАЖНО!

Таможенный кодекс России, Белоруссии и Казахстана, наконец, вступает в силу и с 1 июля 2010 года изменяется порядок перемещения физическими лицами товаров для личного пользования через таможенную границу таможенного союза.

С 01 июля 2010 года этот порядок регулируется Соглашением ( скачать текст Соглашения или ознакомиться с ним на сайте Федеральной Таможенной службы РФ. )

Основные отличия от предыдущего порядка :

1. Для участников таможенного Союза предусмотрена только одна форма таможенной декларации – пассажирская таможенная декларация. Бланк ее остается прежним.

2. Пассажирская таможенная декларация заполняется теперь в одном экземпляре, оригинал сотается в таможенном органе.

3. Без уплаты таможенных пошлин(налогов) физические лица могут ввозить в багаже товары (за исключением транспортных средств), общая стоимость которых не превышает сумму, эквивалентную 1500 евро и общий вес которых не превышает 50 кг (ранее было ограничение в 65 тыс. рублей и 35 кг соответственно).

4. При превышении указанные норм применяется единая ставка таможенных пошлин, налогов в размере 30% таможенной стоимости указанных товаров, но не менее 4 евро за 1 кг. (по материалам allmedia.ru и пресс-службы ФТС России )

В настоящее время при прохождении таможни через МАПП Торфяновка, Брусничное, Светогорск и обратно пассажирские таможенные декларации заполнять не требуют ни от водителей, ни от пассажиров.

Другими словами, если в а/м только личные вещи (не превышающие указанные нормы) - декларация не заполняется.

Если вы производите временный вывоз лодки, лодочного мотора, велосипеда и другого аналогичного имущества и затем будет осуществлен обратный вввоз этого имущества в РФ - декларацию заполнять нужно.

При въезде у вас могут попросить предъявить чеки на приобретенный и ввозимый товар, дабы удостовериться в том, что его стоимость не превышает нормы.

Те, кто пересекал границу 3 и 4 июля 2010, сообщают что очереди уменьшаются, так как вместо написания декларации, передачи ее в модуле таможеннику и ожидания его досмотра теперь все это происходит гораздо быстрее: на въезде - паспортный контроль, после чего таможенник подходит к а/м, проверяет багажник и салон и пропускает а/м. На выезде - то же самое, только в случае, если у вас много ввозимых вещей, могут уточнить их стоимость и наличие чеков.

Надо сказать, что в переходный период ситуация на таможне может меняться, но мы будем следить за новостями и постараемся оперативно информировать посетителей нашего сайта.

К обсуждению этой и других новостей можно присоединиться на нашемФОРУМЕ

Таможенные ограничения при въезде в Россию

(ввоз в РФ 35 кг товара для личного пользования один раз в месяц, ввоз алкоголя и тд.)

(информация, актуальная до 30 июня 2010 года - в архив временно не убираем)

С 26 февраля 2006 года вступило в действие постановление Правительства РФ № 29 от 23 января 2006 года. Этим документом внесены некоторые изменения в действующие правила ввоза в Россию физическими лицами товаров, предназначенных для личного пользования.

Изменения коснулись весовой квоты. в пределах которой допускается беспошлинный ввоз товаров: она сократиласьс 50 до 35 килограммов (при этом стоимостная квота осталась прежней – 65 тысяч рублей ).

Кроме этого, изменились требования относительно частоты перемещения через границу. которая непременно учитывается при решении вопроса о предоставлении льготы по беспошлинному ввозу товаров.

Согласно новому постановлению, физическое лицо сможет ввезти в Россию товары для личного пользования без уплаты таможенных пошлини налогов при условии, если с момента предыдущего пересечения этим гражданином границы истекло не менее месяца .В случае, если физическое лицо пересекает границу более 1 раза в месяц, ввозимые им товары облагаются совокупным таможенным платежом. При этом количество пересечений таможенной границы РФ физическим лицом определяется исходя из отметок (оттисков штампов), проставляемых сотрудниками Пограничной службы ФСБ России в документе, удостоверяющем личность упомянутого лица, т.е. загранпаспорте. (согласно письма ГТК РФ от 8 января 2004 г. N 01-06/423 и с учетом положений п.4.3 приказа ГТК России от 11 декабря 2003 г. N 1440)

Проще говоря, гражданин РФ может ввезти в РФ товар с полным освобождением от уплаты таможенных пошлин и налогов при одновременном соблюдении следующих условий:

1. Товар ввозится не чаще одного раза в месяц (напр, если ввоз товара был 30 марта, то следующий беспошлинный ввоз - не ранее 30 апреля)

2.Общий вес товаров - не более 35 кг

3. Общая стоимость товаров - не более 65 000 рублей

4. Товары ввозятся для личного использования (не предназначены для коммерческой деятельности)

Как это выголядит на практике:

- если вы вывозите из Финляндии продукты питания, одежду, памперсы, средства бытовой химии, корм для животных и тд и тп в количестве о котором можно предположить, что вы собираетесь все это употребить для себя лично - скорей всего к вам на КПП Торфяновка, Брусничное, Светогорск вопросов не возникнет, даже если вы совершаете вторую за месяц поездку.

В обычном порядке вы предъявляете декларацию, с которой вы выезжали за пределы РФ и декларацию, с которой возвращаетесь, открываете багажник для осмотра и выезжаете домой.

- если же вы везете комплект колес/авторезины, холодильник/стиральную машину/другую крупную бытовую технику или мебель, либо ОЧЕНЬ много однотипного товара, то такой товар вам придется отразить в декларации.

Если это ваша первая поездка за месяц и вес/стоимость ввозимого товара укладываются в рамки ограничений - вы проезжаете домой свободно, не оплачивая пошлины.

Если поездка не первая и/или стоимость/вес товара превышают разрешенные нормы, вы будете обязаны заплатить пошлину по единой ставке, которая зависит от вида и стоимости ввозимого товара, либо заплатить за перевес, на усмотрение таможни.

Поэтому, если вы планируете совершить покупку такого рода, и хотите избежать расходов на оплату пошлины . возьмите с собой кого-нибудь из членов семьи, так как в этом случае вы сможете провезти вдвоем уже 70 кг/на 130 тыс.руб или втроем 105 кг/195 тыч.руб.

Однако имейте в виду, что ваши родственники должны быть совершеннолетними, иметь одинаковую с вами регистрацию (что подтверждает, что вы живете вместе и мебельным гарнитуром будете пользоваться вместе) и не совершать в этом же месяце поездок в Финляндию.

При этом даже если имеется на руках "чистая" декларацию с печатью таможни о том, что при предыдущей поездке не ввозился товар в РФ, это, как показывает практика, чаще всего не будет основанием для предоставления вам льготы по освобождению от пошлин и налогов.

Количественные ограничения касающиеся алкоголя, табачных изделий и икры.

В последнее время на таможенных пунктах участились случаи проверки количества ввозимого из Финляндии алкоголя.

Не секрет, что магазины бесошлинной торговли иногда продают алкоголь возвращающимся в РФ путешественникам. Чаще всего это проходит незамеченным (в случае если не злоупотреблять количеством бутылок так, чтобы это не бросалось в глаза). Бывает, что таможенники принимаются пересчитывать спиртное и требовать чеки).

Если вы собираетесь везти из магазинов дьюти-фри алкогольи сигареты, имейте в виду следующие ограничения:

Допустимое количество указано из расчета на одного человека:

алкогольные напитки - 2 литра любых алкоголесодержащих напитков (в т.ч. пиво)

табачные изделия: сигары, сигары с обрезанными концами, сигариллы (тонкие сигары), сигареты, содержащие табак; курительный табак, содержащий или не содержащий заменителей табака в любой пропорции - 50 сигар, 100 сигарилл, 200 сигарет, 0,25 кг табака

икра осетровых рыб - 250 г (заводская упаковка)

В случае ввоза табачных изделий только одного вида допускается ввоз 100 сигар, 200 сигарилл, 400 сигарет и 0,5 кг табака.

Необходимо также учитывать, что физические лица моложе 17 лет не могут ввозить в РФ алкогольные напитки и сигареты.

Форма таможенной декларации на товары бланк Скачать

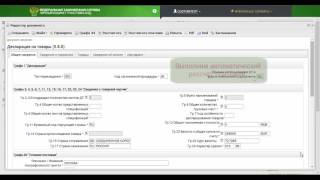

Графу не заполняют, если в отношении декларируемых товаров перед их помещением под заявляемую в ДТ таможенную процедуру (в том числе при изменении или завершении действия ранее заявленной таможенной процедуры) не осуществлялась международная перевозка. Перечислим образцы и бланки главных таможенных деклараций России. На любой груз, который прибывает на территорию РФ, оформляется таможенная декларация на ввоз товаров. Перемещение товаров через таможенную границу невозможно без составления ДТ. При представлении декларации в электронном виде в третьем подразделе графы указывают символ «ЭД». Указываемое значение округляют до целой величины, если общая масса товара составляет более одного килограмма.

Одновременно с ДКД представляются следующие документы, необходимые для таможенного контроля: Транспортные, товаросопроводительные документы; Свидетельство о допущении транспортного средства (контейнера) в случае перевозкитоваров под таможенными печатями и пломбами; Документы обеспечивающие возможность идентификации товаров (описание товаров, чертежи, масштабные изображения, фотографии, иллюстрации) в случае если в качестве средств идентификации не могут быть использованы печати, пломбы и идентификационные знаки; Ранее оформленные грузовые таможенные декларации, если они оформлялись; При оформлении доставки товаров, не облагаемых таможенными пошлинами и налогами при помещении под режим выпуска для свободного обращения; При оформлении доставки товаров, подлежащих обложению таможенными пошлинами и налогами при их помещении под режим выпуска для свободного обращения. Если вы укажете в ДТ недостоверные сведения, вас могут оштрафовать на сумму от 50% до 200% стоимости товаров с их возможной конфискацией (ст. Таможенный орган регистрирует декларацию таможенной стоимомти одновременно с ГТД. Во втором подразделе графы указывается код заявляемой таможенной процедуры в соответствии с классификатором (приложение 1 к решению Комиссии Таможенного союза от 20 сентября 2010 г. В данный перечень входит большое количество товаров — пищевые продукты, товары для дома, обувь, одежда и пр. Для целей корректировки таможенной стоимости и таможенных платежей используются формы корректировки таможенной стоимости — КТС-1 (основной лист) и КТС-2 (добавочный лист). При провозе каких-либо товаров за границу обязательной является процедура таможенного декларирования, определяющая совокупность норм и требований, предъявляемых к владению и использованию груза в таможенной области и за ее пределами. В случае сопровождения детей до 16 лет, в соответствующую строку вносится их количество.

Предъявляя пассажирскую таможенную декларацию и свой багаж сотруднику таможни при перемещении через границу, Вы тем самым заявляете, что товары, подлежащие обязательному декларированию, помимо указанных в письменной форме, в Вашем багаже отсутствуют. При наличии разных видов товара используется несколько бланков. В нем представлена таблица, содержащая список позиций товаров и кодов ТН ВЭД ТС. При пересчете стоимости товара, валюты или номинальной стоимости ценных бумаг в доллары США применяют курс Банка России на день регистрации ДТ таможней. В графе заявляют сведения о фирме, ответственной за расчеты по договору: наименование, ее организационно-правовая форма и место нахождения (краткое название страны, административно-территориальная единица, населенный пункт, улица, номер дома и квартиры). Если условия поставки, относящиеся к декларируемым товарам, различны или если условие (базис) поставки относится ко всем декларируемым товарам, но при этом поставку осуществляют в различные географические пункты, в первом подразделе графы указывают код условий поставки в соответствии с классификатором условий поставки, а во втором подразделе делают запись: «Разные». Добавочные листы предназначены для заявления сведений о конкретных товарах трех наименований, декларируемых в ГТД, и начисления платежей (кроме сборов за таможенное оформление) по каждому товару. Под номером 3 для товара, перевозимого в контейнерах, указывают тип контейнеров в соответствии с классификатором видов груза, упаковки и упаковочных материалов, количество контейнеров, через двоеточие их номера. Если партия состоит из большего количества наименований, то заполняется следующий лист ДТС по форме второго листа, который называется дополнительным. Отметим, что сейчас в классификаторе есть только один союз — Европейский (ЕС, буквенный код — EU). При этом важно знать, что вывоз наличных денежных средств в сумме, превышающей в эквиваленте 10 000 долларов США, не допускается.

Упаковка посылок весом до 2 кг в бумагу-крафт является бесплатной. Оба бланка и консультацию по их заполнению Вы может получить у сотрудника отделения связи. При возврате поврежденной продукции не забудьте заклеить ее клейкой лентой или упаковать в прозрачный полиэтиленовый пакет отдельно от остальной продукции. Обязательно вложите в посылку с возвратом заполненный бланк Формы возврата. Упакуйте отправляемую на возврат продукцию. Заполните документы:

Адресный ярлык посылки (Форма 7) или адрес на оболочке посылки. Получите у сотрудника почтового отделения почтовые документы: квитанцию или чек на прием посылки. Сохраняйте копию Формы возврата и почтовые документы об отправлении возврата до момента полного списания с Вашего счета стоимости возвращенной Вами продукции. Адрес отправления возврата

Куда: 101000, Москва, Почтамт

Кому: А/Я 186 «Возврат Эйвон»

От кого: Фамилия, Имя, Отчество

Откуда: Ваш точный адрес и индекс

Шаг 3. Упаковка в иные виды почтовой упаковки (например, в коробки и полиэтиленовые конверты) производится за дополнительную плату и только по желанию Клиента.

Когда через 3-4 недели ваш возврат поступит в компанию и будет принят, на вашем балансе отразится переплата на сумму возврата. Вы получите SMS уведомление от компаниb. Вы просто отправляете возврат как описано выше (больше ничего специально делать не нужно). При размещении заказов, ничего не нужно указывать в графе «Сумма возврата». Значит, когда вы будете оплачивать следующий после принятия возврата заказ, смело вычитайте из суммы оплаты сумму, которая значится как переплата.

Официальную информацию о наличии свободного времени на регистрацию брака во Дворцах бракосочетания и Отделах ЗАГС Санкт-Петербурга можно узнать на сайте государственных услуг: Информация о наличии свободного времени на регистрацию заключения брака.

Бывают исключения, когда брак могут зарегистрировать в день подачи заявления: отъезд в длительную командировку, угроза жизни одного из брачующихся, беременность, такие причины должны быть документально подтверждены. Сделать это необходимо минимум за 1 месяц до предполагаемой даты.

Работодатель обязуется принять определенного работника на работу, а работник выполнять должностные обязанности, предусмотренные трудовым договором, должностной инструкцией и иными внутренними локальными актами. Обязательным (существенным) условием трудового договора срочного является предмет договора.

Составляется приказ о приеме нового работника и на работника заводится личная карточка по форме Т-2, образец заполнения формы Т-2 можно скачать здесь. Принимая нового сотрудника на работу, его необходимо ознакомить со всеми внутренними нормативными документами, с должностной инструкцией, с Правилами трудового распорядка и прочими документами.

Comments are closed.

Свежие записи Свежие комментарииПредназначена для декларирования товаров (кроме пересылаемых через таможенную границу Украины в международных почтовых и экспресс-отправлениях), которые перемещаются через таможенную границу Украины декларантами (кроме граждан), заполняется на:

1. товары, таможенная стоимость которых превышает сумму, эквивалентную 100 евро;

2. товары, которые подлежат государственному экспортному контролю и перемещение которых через таможенную границу Украины согласно законодательству нуждается в предоставлении соответствующего разрешения или заключения;

3. товары, которые ввозятся на таможенную территорию Украины и подлежат государственной регистрации в соответствии с законодательства;

4. товары, которые помешиваются в таможенные режимы таможенного склада, свободной таможенной зоны, беспошлинной торговли, переработки на таможенной территории Украины, переработки за пределами таможенной территории Украины и после пребывания в таких таможенных режимах помешиваются в другие таможенные режимы.

Бланки единого административного документа используются для оформления таможенных деклараций (таможенной декларации, заполненной в обычном порядке, предварительной, временной, периодической и дополнительной таможенных деклараций), предусмотренных ст. 258-261 ТКУ.

Таможенная декларация на бланке единого административного документа заполняется с использованием формы МД-2, к которой в случае необходимости могут прилагаться дополнения формы МД-6 и дополнительные листы формы МД-3 или спецификация формы МД-8.

В одной таможенной декларации на бланке единого административного документа может быть задекларировано не более чем 999 товаров.

Дополнительные листы формы МД-3, дополнения формы МД-6 и спецификации формы МД-8 в случае их применения являются неотъемлемой частью таможенной декларации на бланке единого административного документа формы МД-2.

На дополнительных листах формы МД-3 указываются сведения о:

• товары, имеющие разные коды согласно УКТВЭД;

• товары с одинаковым кодом согласно УКТВЭД, которые имеют разные данные (страну происхождения, признаки и характеристики, влияющие на применение ставок ввозной (вывозной) и особых видов пошлины, акцизного налога, налога на добавленную стоимость);

• иные товары в случаях, определенных Минфином.

Вместо дополнительных листов формы МД-3 в случаях, определенных Минфином, разрешается применение спецификации формы МД-8.

Дополнения формы МД-6 используется в случае, когда в какой-либо графе формы МД-2, МД-3 или МД-8 таможенной декларации на бумажном носителе не хватает места для внесения необходимых сведений декларантом или для проставления служебных отметок или внесения сведений должностным лицом таможенного органа.

Порядок распределения листов таможенной декларации на бланке единого административного документа на бумажном носителе определяется Минфином.

Оформление таможенной декларации при международных почтовых и экспресс-отправленияхТовары, пересылаемые через таможенную границу Украины в международных почтовых отправлениях, декларируются путем представления таможенному органу:

1) таможенной декларации на бланке единого административного документа в случае:

1.1. поступления в адрес декларанта подакцизных товаров;

1.2. или поступления в адрес декларанта (кроме гражданина) в одной депеше от одного отправителя товаров, что в соответствии с ТКУ и ПКУє объектами налогообложения таможенными платежами;

1.3. или пересылке декларантом (кроме гражданина) товаров, таможенная стоимость которых превышает сумму, эквивалентную 100 евро;

1.4. или поступления в адрес гражданина в одной депеше от одного отправителя товаров, суммарная фактурная стоимость которых превышает сумму, эквивалентную 10 000 евро;

1.5. или пересылки гражданином товаров, суммарная фактурная стоимость которых превышает сумму, эквивалентную 10 000 евро;

2) в других случаях - унифицированных международных документов, формы которых установлены актами Всемирного почтового союза, а именно:

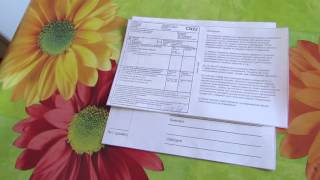

2.1. таможенной декларации CN 23 (табл. 12.20), использование которой обязательно при пересылке посылок, международных сгруппированных почтовых отправлений с пометкой "Консигнация" и отправлений "EMS" и возможно в случае пересылки отправлений с объявленной ценностью;

2.2. или таможенной декларации CN 22 (табл. 12.21), использование которой обязательно во время пересылки мелких пакетов, мешков "М" и отправлений "EMS" с вложением письменной корреспонденции и возможно в случае пересылки бандеролей.

Товары, пересылаемые через таможенную границу Украины в международных экспресс-отправлениях, декларируются путем представления таможенному органу:

1) таможенной декларации на бланке единого административного документа:

1.1. в случае поступления в адрес декларанта подакцизных товаров;

1.2. или в случае поступления в адрес декларанта (кроме гражданина) товаров, в соответствии с ТКУ и НКУ являются объектами налогообложения таможенными платежами;

1.3. или при пересылке декларантом (кроме гражданина) товаров, таможенная стоимость которых превышает сумму, эквивалентную 100 евро;

1.4. или в случае поступления в адрес гражданина товаров, суммарная фактурная стоимость которых превышает сумму, эквивалентную 10 000 евро;

1.5. или в случае пересылки гражданином товаров, суммарная фактурная стоимость которых превышает сумму, эквивалентную 10 000 евро;

2) в других случаях - таможенной декларации М-16 (табл. 12.22), которая утверждена Постановлением № 450:

2.1. в случае поступления в адрес гражданина товаров, суммарная фактурная стоимость которых превышает сумму, не является объектом налогообложения таможенными платежами, но не превышает сумму, эквивалентную 10000 евро;

2.2. в случае пересылки гражданином товаров, которые являются объектом налогообложения вывозной пошлиной, и/или если в соответствии с законом государственными органами выдаются документы, необходимые для осуществления таможенного контроля и таможенного оформления таких товаров;

3) или письменного заявления по форме согласно приложению 1 Положения № 450 (табл. 12.23) при пересылке декларантом (кроме гражданина) товаров, таможенная стоимость которых не превышает сумму, эквивалентную 100 евро.

Таможенная декларация на бланке единого административного документа и таможенная декларация М-16 изготавливаются типографским способом или с помощью компьютера и заполняется на государственном языке.

Если оригинальное написание фамилии, имени и отчества (при наличии) лиц, собственных названий и адресов предприятий - нерезидентов, торговых марок, моделей, артикулов и т. п. выполняется на иностранном языке, который использует латинский алфавит, в таможенных декларациях такие сведения указываются латинскими буквами.

Таможенная декларация на бланке единого административного документа представляется вместе с ее электронной копией. Информация, внесенная декларантом в электронной копии таможенной декларации, должна соответствовать информации, внесенной декларантом в оригинал на бумажном носителе, за исключением той информации, которая в установленном порядке вносится только в электронную копию. Электронная таможенная декларация состоит из полей электронного документа, соответствующих формам таможенных деклараций на бумажном носителе, и заверяется электронной цифровой подписью лица, которое ее составило.

Формат электронной копии таможенной декларации на бумажном носителе, электронной таможенной декларации, других электронных документов, необходимых для осуществления таможенного контроля и оформления, кодировка символов, средства пересылки определяются Гостаможслужбой с обнародованием соответствующей информации на веб-сайте Гостаможслужбы.

Таможенная декларация на бумажном носителе считается оформленной при наличии на всех ее листах оттиска личной номерной печати должностного лица таможенного органа, которое завершило таможенное оформление.

Таможенная декларация на бланке единого административного документа заполняется на партию товаров, перемещаемых через таможенную границу Украины на основании одного внешнеэкономического договора (контракта) или иного документа, используемого в международной практике вместо внешнеэкономического договора (контракта), и помешивается в определенный таможенный режим.

Партией товаров считаются:

• товары, перемещаемые через таможенную границу Украины от одного отправителя на адрес одного получателя по одному товарно-транспортным документом на перевозку;

• товары, перемещаемые через таможенную границу Украины трубопроводным транспортом или по линиям электропередачи в течение одного календарного месяца;

• товары, пересылаемые на таможенную территорию Украины от одного отправителя на адрес одного получателя в международных почтовых отправлениях в одной депеше;

• товары, пересылаемые на таможенную территорию Украины в международных экспресс-отправлениях на протяжении одних суток, независимо от количества товарно-транспортных документов на перевозку;

• товары, перемещаемые через таможенную границу Украины одним гражданином в ручной клади в пассажирском отделении (салоне) транспортного средства, которым направляется такой гражданин, или сопровождаемом (несопровождаемом) багаже.

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter

УТВЕРЖДЕН

Решением Комиссии

таможенного союза

от 18 июля 2010 г. № 287

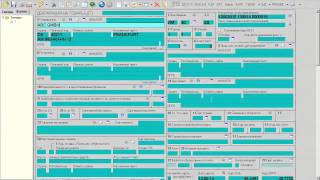

Порядок заполнения пассажирской таможенной декларации

Раздел 1 Общие положения

1. Настоящий Порядок заполнения пассажирской таможенной декларации разработан в соответствии со статьей 355 Таможенного кодекса таможенного союза.

2. Бланк пассажирской таможенной декларации (далее – декларация) состоит из основного формуляра и дополнительного формуляра «Декларация наличных денежных средств и (или) денежных инструментов» (далее – декларация наличных денег), который является приложением к основному формуляру декларации и заполняется в случаях, предусмотренных настоящим Порядком.

3. Бланк декларации имеет размер 148 x 210 мм (формат А5) или 210х296 (формат А4), изготавливается типографским способом или распечатывается с применением печатающих устройств электронной вычислительной техники.

Бланки декларации могут изготавливаться с использованием самокопирующейся бумаги.

4. Декларант заполняет декларацию от руки четко и разборчиво или с применением печатающих устройств электронной вычислительной техники, указывая в графах декларации сведения о перемещаемых через таможенную границу таможенного союза (далее – таможенная граница) товарах и другие сведения, необходимые для таможенных целей в соответствии с таможенным законодательством таможенного союза.

Представление электронной копии декларации и декларации в электронном виде не требуется.

5. Сведения указываются на государственном языке государства-члена таможенного союза, русском или английском языках, а с разрешения таможенного органа – на другом языке, которым владеют должностные лица таможенного органа.

6. Если одного бланка декларации (далее - основной лист), недостаточно для указания сведений обо всех перемещаемых товарах, используется необходимое количество бланков деклараций (далее - дополнительные листы).

С использованием дополнительных листов декларации могут заявляться сведения о товарах, подлежащие указанию в подпунктах 3.1, 3,3 пункта 3 и пункте 4 декларации.

Заполнение пунктов дополнительных листов производится по правилам заполнения соответствующих пунктов основного листа.

Заполненные дополнительные листы являются неотъемлемой частью декларации.

7. Сведения, заявленные в декларации, могут быть изменены или дополнены до выпуска товаров с разрешения таможенного органа по мотивированному обращению декларанта, если вносимые изменения и дополнения не влияют на принятие решения о выпуске товаров и не влекут необходимости изменять сведения, влияющие на определение размера сумм таможенных платежей и соблюдение запретов и ограничений.

Изменение и дополнение сведений, заявленных в зарегистрированной декларации, не может повлечь за собой заявление сведений о товарах иных, чем те, которые были указаны в зарегистрированной декларации.

Любые изменения и дополнения декларации подлежат заверению подписью декларанта и оттиском личной номерной печати уполномоченного должностного лица таможенного органа, зарегистрировавшего декларацию.

8. Декларант указывает в декларации необходимые сведения, в том числе путем зачеркивания соответствующих рамок (зачеркнутая рамка означает утвердительный ответ, не зачеркнутая – отрицательный).

9. Один экземпляр основного формуляра декларации и, при заполнении, дополнительного формуляра декларации остаются в делах таможенного органа.

Раздел 2. Порядок заполнения основного формуляра декларации

10. Декларация составляется в двух экземплярах для целей таможенного декларирования:

товаров, ввозимых на таможенную территорию таможенного союза в сопровождаемом багаже, в случае, если перемещающее их физическое лицо при пересечении таможенной границы имеет несопровождаемый багаж;

товаров, перемещаемых через таможенную границу в несопровождаемом багаже;

товаров, в отношении которых декларант изъявил желание произвести идентификацию;

транспортных средств для личного пользования, временно ввозимых на таможенную территорию таможенного союза.

декларанта. Декларант по желанию вправе составить декларацию в трех и более экземплярах.

Центральным таможенным органом государства-члена таможенного союза, а именно, Государственным таможенным комитетом Республики Беларусь – с белорусской Стороны, Комитетом таможенного контроля Министерства финансов Республики Казахстан – с казахстанской Стороны, Федеральной таможенной службой – с российской Стороны таможенным органом могут устанавливаться случаи, когда при таможенном декларировании авто-, мототранспортных средств декларация заполняется в одном экземпляре.

11. В рамках «въезд», «выезд» декларантом указывается направление перемещения товаров.

12. В пункте 1 декларации декларант указывает сведения о себе, реквизиты документа, удостоверяющего личность, сведения о наличии либо отсутствии совместно следующих с декларантом лиц, не достигших шестнадцатилетнего возраста путем проставления соответствующей отметки в рамках «да», «нет» с указанием в строке «Количество» их количества.

13. В подпункте 2.1 пункта 2 декларации декларант указывает о наличии либо отсутствии у него товаров, перемещаемых в сопровождаемом багаже путем проставления соответствующей отметки в рамках «да», «нет». При их наличии в строке «Количество мест» подпункта 2.1 пункта 2 декларации цифрами указывается общее количество мест багажа.

14. В подпункте 2.2 пункта 2 декларации декларант указывает о наличии либо отсутствии у него товаров, перемещаемых в несопровождаемом багаже, путем проставления соответствующей отметки в рамках «да», «нет». При их наличии в строке «Количество мест» подпункта 2.2 пункта 2 декларации цифрами указывается общее количество мест багажа. В месте прибытия на таможенную территорию таможенного союза эти сведения рассматриваются как уведомление таможенного органа о наличии либо отсутствии у декларанта товаров, перемещаемых в несопровождаемом багаже.

15. В подпункте 2.3 пункта 2 декларации декларант указывает о наличии либо отсутствии у него товаров, доставляемых перевозчиком, путем проставления соответствующей отметки в рамках «да», «нет». При их наличии в строке «Количество мест» подпункта 2.3 пункта 2 декларации цифрами указывается общее количество мест багажа.

16. В подпункте 3.1 пункта 3 декларации декларант указывает о наличии либо отсутствии у него наличной валюты государств-членов таможенного союза, иностранной валюты, дорожных чеков, в общей сумме, не превышающей в эквиваленте 10000 долларов США, путем проставления соответствующей отметки в рамках «да», «нет».

По желанию декларанта в данном подпункте указываются сведения о перемещаемой наличной валюте и дорожных чеках. В графе «Наименование» указывается либо вид валюты, либо вид денежного инструмента – «дорожные чеки». Сумма указывается в единицах валюты (валюты номинала для дорожных чеков).

17. В подпункте 3.2 пункта 3 декларации декларант уведомляет о перемещении им наличной валюты государств-членов таможенного союза, иностранной валюты, дорожных чеков, в сумме, превышающей в эквиваленте 10000 долларов США, и (или) векселя, чеков (банковских чеков) путем проставления соответствующей отметки в рамках «да», «нет».

В случае если указан ответ «да», декларантом заполняется дополнительный формуляр декларации – декларация наличных денег.

В случае перемещения указанных товаров сведения о таких товарах указываются в декларации наличных денег.

18. В подпункте 3.3 пункта 3 декларации декларант указывает о наличии перемещаемых им транспортных средств для личного пользования путем проставления соответствующей отметки в рамках «да», «нет». Дополнительно в данном подпункте указываются сведения о таких транспортных средствах раздельно по каждому транспортному средству. При этом на каждое транспортное средство заполняется дополнительный лист.

19. В подпункте 3.4 пункта 3 декларации декларант указывает о наличии у него товаров, в отношении которых применяются запреты или ограничения, установленные законодательством таможенного союза, путем проставления соответствующей отметки в рамках «да», «нет».

При наличии таких товаров подробные сведения о них, а также сведения о документах, подтверждающих соблюдение ограничений, и органе, их выдавшем, указываются в пункте 4 декларации.

20. В подпункте 3.5 пункта 3 декларации декларант указывает о наличии у него неделимых товаров весом свыше 35 кг и (или) товаров общим весом свыше 50кг и (или) общей таможенной стоимостью свыше 1500 евро, путем проставления соответствующей отметки в рамках «да», «нет».

При наличии таких товаров подробные сведения о них, указываются в пункте 4 декларации.

21. В пункте 4 декларации декларант указывает следующие сведения о товарах, указанных в подпунктах 3.4, 3.5, товарах, подлежащих таможенному декларированию, и иных товарах по желанию физического лица:

1) наименование и отличительные признаки (материал, из которого они изготовлены, цвет, форма, марка, идентификационные номера (при наличии);

2) реквизиты документов, подтверждающих соблюдение ограничений;

3) вес/количество,

4) стоимость товаров (в валюте государства-члена таможенного союза, евро или долларах США).

В случае составления декларации в отношении товаров, перемещаемых в несопровождаемом багаже, если такой багаж принимался к перевозке авиаперевозчиком как сопровождаемый, но в процессе перевозки по причинам, не зависящим от физического лица, не был доставлен в место доставки, одновременно с прибытием физического лица, в данной графе помимо сведений, указанных части первой настоящего пункта, декларантом указываются реквизиты документов о сдаче авиаперевозчику багажа и (или) иных документов, позволяющих идентифицировать такой багаж.

22. При заполнении дополнительных листов декларации в правом верхнем углу лицевой стороны такого листа декларантом вносится запись «лист № __» и указываются сведения о декларанте перемещаемых товаров (фамилия, имя, отчество, страна его постоянного проживания и документ, удостоверяющий личность такого лица (серия и номер паспорта или иного документа, удостоверяющего личность), заявленные в пункте 1 основного листа.

При заполнении дополнительных листов декларации декларантом в правом верхнем углу лицевой стороны основного листа декларации вносится запись: "Дополнительных листов ________", количество дополнительных листов указывается прописью.

23. Все экземпляры декларации (основные и дополнительные листы) подписываются декларантом либо уполномоченным лицом таможенного представителя и на них проставляется дата заполнения декларации.

При представлении декларации таможенным представителем после подписи в декларации указываются:

регистрационный номер таможенного представителя по реестру таможенных представителей;

должность, фамилия, имя, отчество работника таможенного представителя, осуществляющего таможенные операции;

номер документа, на основании которого таможенный представитель совершает от имени декларанта таможенные операции.

Раздел 3. Порядок заполнения декларации наличных денег

24. Декларация наличных денег заполняется при перемещении:

- наличных денежных средств (банкноты и монеты, за исключением монет из драгоценных металлов) и дорожных чеков, в сумме превышающей в эквиваленте 10 тысяч долларов США;

- иных денежных инструментов в документарной форме (вексель, чеки (банковские), ценные бумаги на предъявителя, удостоверяющие обязательство эмитента (должника) по выплате денежных средств, в которых не указано лицо, которому осуществляется такая выплата).

При заполнении формуляра указываются сведения о всех перемещаемых наличных денежных средствах, дорожных чеках и денежных инструментах.

25. Декларация наличных денег заполняется в двух экземплярах и подписывается декларантом. Дополнительно декларантом проставляется дата заполнения формуляра.

Один экземпляр декларации наличных денег совместно с основным формуляром остается в таможенном органе. Второй экземпляр декларации наличных денег с соответствующей отметкой таможенного органа остается у декларанта.

26. В пункте 1 декларации наличных денег декларант указывает сведения о себе. Адрес места пребывания (регистрации) на территории таможенного союза и реквизиты документа, подтверждающего право пребывания на территории таможенного союза (при наличии), заполняются лицами, не являющимися лицами государств-членов таможенного союза

27. В пункте 2.1 декларации наличных денег декларант указывает сумму для каждого вида перемещаемой валюты, в том числе валюты государств-членов таможенного союза, в единицах валюты.

28. В пункте 2.2 декларации наличных денег декларант указывает номинальную стоимость либо соответствующую сумму в валюте государства – члена таможенного союза или иностранной валюте, право на получение которой удостоверяет денежный инструмент. В случае отсутствия номинальной стоимости и невозможности определить сумму в валюте государства – члена таможенного союза или иностранной валюте, право на получение которой удостоверяет денежный инструмент, указывается количество вывозимых денежных инструментов.

29. В пункте 3 декларант проставляет отметку «иное лицо» в случае перемещения наличных денежных средств (денег), не являющихся собственностью физического лица. В случае указания «иного лица» в пункте 3.1 декларант указывает наименование и адрес местонахождения (юридический адрес) предприятия, компании или организации, которой принадлежат перемещаемые денежные средства и (или) денежные инструменты.

30. В пунктах 4 или 5 декларации наличных денег, в случае, если декларантом указано «прочее», необходимо указать источник доходов или предполагаемое использование декларируемых наличных денежных средств и (или) денежных инструментов.

31. В пункте 6 декларации наличных денег декларант в графе «Страна убытия» указывает начальный пункт маршрута (страну, из которой вывозятся либо были вывезены декларируемые наличные денежные средства и (или) денежные инструменты), а в графе «Страна прибытия» - страна, являющаяся конечным пунктом следования декларанта. Соответственно, датой убытия является дата выезда из страны убытия, а датой прибытия – дата прибытия в конечный пункт маршрута.

32. В пункте 6.1. декларации наличных денег декларант указывает вид транспорта, которым он прибыл на территорию таможенного союза либо убывает с территории таможенного союза.