Рейтинг: 4.2/5.0 (1628 проголосовавших)

Рейтинг: 4.2/5.0 (1628 проголосовавших)Категория: Бланки/Образцы

Зачастую буквально уже через несколько часов после сдачи первичного отчета некоторые бухгалтеры, из опасения нарваться на штраф, высылают «уточненки». Бывает и наоборот: из тех же самых опасений бухгалтеры не подают уточненную декларацию, даже получив соответствующее уведомление от налоговой. Об общих правилах и небольших хитростях, пускаемых в ход при представлении уточненных налоговых отчетов, расскажет Анна Перова.

Вопросу представления уточненной налоговой декларации посвящена статья 81 Налогового кодекса, пункт 1 которой выделяет ситуации, когда налогоплательщик обязан и вправе представить уточненную декларацию. Так, обязанность по представлению уточненной декларации возникает при обнаружении налогоплательщиком факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога. Право же представления уточненной декларации возникает при обнаружении недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате.

Поскольку сама статья больше никаких разъяснений не содержит, то на практике бухгалтерам трудно провести четкую градацию, что является недостоверными сведениями, а что ошибками; какие из них действительно повлекут снижение суммы налога к уплате, а какие – нет. В связи с этим автоматически возникает вопрос о санкциях.

Не так страшен черт.Несвоевременное представление первичных документов контрагентами, ошибки в расчетах, реквизитах (КБК и ОКАТО), неточности при оформлении, неправомерное использование льгот или потеря права на освобождение от уплаты налогов, – вот основные причины, вынуждающие бухгалтеров составить уточненную декларацию. Эти же причины бухгалтеров порой и останавливают.

В своей практике налоговые инспектора к недостоверным сведениям относят огрехи в указанной сумме выручки, неотражение полного объема результатов финансово-хозяйственной деятельности или суммы, не соответствующие данным лицевого счета. К ошибкам относятся неверные ИНН и КПП, КБК и ОКАТО, налоговый период, арифметические ошибки, заполнение декларации с нарушением установленного порядка (иными словами, непредставление обязательных ее разделов).

И недостоверные сведения, и ошибки могут влиять на сумму налога. Так, указание неверных ИНН, КПП и КБК, суммы выручки, непредставление части декларации, содержащей сведения о расчете налога или раздела, отражающего сумму налога к уплате, расцениваются налоговыми органами как влекущие снижение суммы налога к уплате, поскольку декларации с подобными ошибками и недостоверными сведениями не могут быть отражены в лицевом счете. Здесь бухгалтеру важно не пропустить срок представления уточненной декларации во избежание санкций.

Существуют следующие критерии для представляемых уточненных деклараций:

– срок представления первичной декларации не истек;

– срок представления первичной декларации истек, но срок уплаты налога еще не наступил;

– истек срок представления первичной декларации и уплаты налога.

Если «уточненка» представляется в налоговый орган до истечения срока подачи первичной декларации, она считается поданной в день подачи уточненной налоговой декларации.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи таковой, но до истечения срока уплаты налога, то налогоплательщик освобождается от ответственности, но только если уточненная налоговая декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки.

Если уточненная декларация представляется в инспекцию после истечения срока подачи документов и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

1) представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

2) представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

При обнаружении налогоплательщиком в поданной им в налоговый орган декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган «уточненку» в предусмотренном законом порядке. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Однако все же основным вопросом при подготовке уточненной декларации является период совершения ошибки и изменение суммы налога.

Порядок исчисления налоговый базы определен в статье 54 НК РФ. По общему правилу, только при невозможности определить период совершения ошибок (искажений) в исчислении налоговой базы, согласно абзацу 3 пункта 1 статьи 54 НК, налогоплательщик вправе пересчитать налоговую базу и суммы налога за тот налоговый период, в котором они выявлены. Если же момент совершения ошибки (искажения) известен, то перерасчет налоговых обязательств производится за предыдущие периоды и налогоплательщик должен пересчитать налоговую базу и представить в инспекцию уточненные налоговые декларации за предыдущие периоды.

С 1 января 2010 г. пункт 1 статьи 54 НК РФ дополнен новым положением: если допущенные ошибки (искажения) прошлых периодов привели к переплате налога, то можно откорректировать базу налогового (отчетного) периода, в котором выявлены ошибки (искажения); то есть при обнаружении ошибок, которые не привели к занижению суммы налога, нет необходимости подавать уточненные налоговые декларации за предыдущие периоды. В совокупности с положениями статьи 81 НК РФ теперь право выбора остается за налогоплательщиком: при выявлении переплаты налога в прошлых периодах он может либо учесть это в текущей декларации, либо подать «уточненку» за тот период, в котором была допущена ошибка. Нелишним будет напомнить, что срок пересчета налоговый базы законодательством не установлен, но заявление о зачете (возврате) излишне уплаченного налога, в том числе после представления уточненной декларации, может быть подано в течение трех лет со дня уплаты данной суммы налога.

При подаче уточненной декларации возможны две ситуации: когда у налогоплательщика образуется переплата и когда образуется недоимка.

В случае если бухгалтер находит ошибку, не ведущую к снижению налоговой базы, то есть если обнаруживается переплата, то нарушением это не будет и санкций не повлечет, даже если уточненная декларация будет представлена после того, как выйдет срок, установленный для подачи соответствующей декларации.

Если в результате расчетов образовалась недоимка, то за недоплату налога организацию могут оштрафовать; при этом важно помнить, что при обнаружении в первоначальной декларации ошибки, приведшей к недоплате налога, уточненная декларация обязательна к представлению.

Штрафа можно не опасаться, если уточненная декларация сдана:

– до того, как наступил последний срок для представления декларации, в которой была ошибка;

– после того, как истек этот срок или срок уплаты налога, но до того, как налоговики назначали выездную проверку или узнали, что из-за ошибки в первоначальной декларации недоплачен налог.

Если ошибка обнаружена уже после того, как истек не только срок представления декларации, но и срок уплаты заниженного в ней налога, то перед подачей уточненной декларации плательщику необходимо перечислить в бюджет недостающую сумму налога и соответствующие пени. Тогда к организации не будут применены штрафные санкции.

Если же плательщиком представлена уточненная декларация, а налог и пени не уплачены, то штраф может быть наложен лишь после того, как инспектор проверит, в чем именно состояло нарушение и при каких обстоятельствах оно было допущено, так как эта информация обязательно должна быть указана в решении о привлечении плательщика к ответственности за налоговое правонарушение.

Среди бухгалтеров бытует миф, что уточненную декларацию необходимо подать лишь спустя день после оплаты налога и пени, так как при более раннем сроке подачи «уточненки» налоговая «не увидит» поступления. Секрет в том, что сведения из банков поступают в инспекцию только через 10 рабочих дней, то есть на следующий день инспекция по-любому не получит платеж; поэтому, произведя оплату, можно сдавать «уточненку» в тот же день, приложив копию «платежки», о чем будет сказано ниже.

При подготовке уточненной декларации бухгалтеру мало разобраться в хитросплетениях Налогового кодекса относительно грозящих санкций. Необходимо знать и порядок представления «уточненки» – как в общих, так и в частных случаях. На пунктах этого порядка остановимся подробнее.

1. Представить в налоговый орган уточненную декларацию можно только в том случае, если до этого уже была подана первичная декларация. Иначе говоря, если первичная налоговая декларация не была сдана по той или иной причине (была использована недействующая форма, сыграла роль забывчивость бухгалтера, отчетность потерялась при пересылке почтой), то поданная впоследствии уточненная декларация не будет принята инспектором: уточнять-то нечего.

2. Уточненная налоговая декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения (п. 5 ст. 81 НК РФ). Это положение касается не только формы бланка декларации, но и электронного формата (txt или xml) и его версии (например, 3.04 или 5.01): об этом немаловажно помнить бухгалтерам, представляющим отчетность на дискете или по каналам связи. Может измениться форма бланка декларации, а версия электронного формата остаться прежней (например, 5.01), или наоборот – форма бланка может остаться прежней, а электронная версия может быть заменена с txt на xml. Сведения о действовавших формах в тот или иной налоговый (отчетный) период можно найти в информационно-правовых базах в разделе «Архив отчетности».

3. Уточненная налоговая декларация представляется в соответствующий администрирующий орган. После отмены ЕСН налоговые органы больше не являются администраторами этого налога, поэтому уточненные декларации по страховым взносам начиная за период с начала 2010 года необходимо представлять в соответствующий фонд (Пенсионный, медицинский) по формам, действующим в этот временной период. Но декларации за 2009-й и предыдущие годы необходимо представить в налоговый орган, опять же соблюдая правило о действовавших формах и форматах.

4. Налоговым законодательством не ограничено каким-либо сроком право налогоплательщика представлять в налоговые органы уточненные декларации (но не забывайте о сроках проведения проверок, которые могут выявить ошибки; тогда санкций не избежать). Речь в данном случае идет об уточненных декларациях, по которым истек срок исковой давности: налоговой проверкой могут быть охвачены три календарных года деятельности компании, предшествующие году проверки. Согласно устоявшемуся институту права срок три года и более считается потерявшим исковую давность. Соответственно, налоговый орган не вправе проводить контрольные мероприятия в отношении плательщика и истребовать документы. Но зачастую возникает ситуация, когда у плательщика истек срок исковой давности по подаче декларации, а при этом срок исковой давности для подачи заявления на зачет или возврат налога еще не истек, а значит не утрачена возможность подтвердить переплату путем представления уточненной декларации. Однако налоговые инспектора и ЭОД, помня о сроках исковой давности, принять уточненную декларацию за столь давний период порой отказываются. В этом случае бухгалтеру необходимо помнить, что в соответствии с пунктом 2 статьи 80 Налогового кодекса инспекторы не вправе отказать налогоплательщику в принятии декларации (расчета) и согласно пункту 2.5.1 «Регламента принятия и ввода данных, представляемых налогоплательщиком налоговых деклараций…», инспектор не позднее рабочего дня, следующего за датой принятия, должен декларацию зарегистрировать, даже в случае если налоговым органом будет принято решение об отказе в зачете (возврате) излишне уплаченного налога.

5. В случае, если у плательщика изменился юридический адрес и, соответственно, место постановки на налоговый учет, то уточненная декларация за период, когда организация была зарегистрирована по другому адресу, представляется в налоговый орган по новому месту постановки на учет. При этом в декларации необходимо указать ОКАТО, установленный по прежнему месту постановки на учет. Предварительно очень важно убедиться, получила ли ваша новая налоговая контейнер с лицевым счетом из предыдущей инспекции. Как правило, увы, снявшись с учета в одной инспекции и своевременно встав на учет по новому месту регистрации, плетельщики не могут сдать отчетность, так как предыдущая инспекция еще не передала контейнер с учетными данными, или новая инспекция еще эти данные не разнесла. В итоге штрафные санкции применяются к плательщику. Поэтому бухгалтеру особенно важно проконтролировать два момента: чтобы переход в новую инспекцию не попал на начало отчетного периода и чтобы между инспекциями произошел своевременный обмен информацией по вашей организации.

6. При реорганизации в виде присоединения и обнаружения ошибок или неполного отражения сведений, приводящих к занижению суммы налога, уточненные налоговые декларации представляет организация-правопреемник по месту своего учета. При этом в «уточненке» необходимо указать наименование присоединенной компании и ОКАТО, установленный по месту ее регистрации, а ИНН и КПП – организации-правопреемника.

Аналогичный порядок относится к ликвидированным обособленным подразделениям: уточненную декларацию представляют по месту регистрации головной организации, а КПП и ОКАТО указываются те, что были установлены по месту регистрации «обособки». При этом бухгалтеру также желательно убедиться в получении из «головной» налоговой инспекции контейнера с лицевым счетом закрытого обособленного подразделения.

7. Подача уточненной декларации, как правило, сопровождается составлением ряда документов:

– необходимо подготовить сопроводительное письмо, содержащее исходящий номер, дату, указание на конкретную декларацию, за какой она срок, перечень приложений, а также прилагаемые первичные документы. Это позволит налогоплательщику избежать дополнительного истребования документов.

В сопроводительном письме нужно указать причины, по которым подается уточненная декларация (это может быть ошибка, обнаруженная бухгалтером, службой внутреннего аудита, при проведении аудиторской проверки, по результатам консультационной работы);

– к уточненной декларации прилагаются пояснения, в которых указывается, какие разделы, строки, графы откорректированы, новые и старые показатели (иными словами, арифметические расчеты);

– копии платежных поручений, подтверждающие уплату суммы налога, приведшей к переплате, и расчет налога и пени, если представляется декларация к доплате.

Представление указанных документов доказывает: если налогоплательщик сам обнаружил и исправил ошибку, это положительно влияет на разрешение вопроса о санкциях.

Итак, при подаче уточненной декларации бухгалтеру необходимо помнить, что санкции и ответственность наступают только в случае, если ошибка выявлена налоговым органом в ходе камеральной или выездной проверки. Наказания можно избежать, если уточненная декларация подана до окончания камеральной проверки: при поступлении «уточненки» налоговый орган обязан прекратить проверку и все действия в отношении ранее принятой декларации и начать новую – в отношении вновь поданной декларации. Помните, что данные, полученные инспектором при проверке первичной декларации, могут быть учтены им при проверке уточненной декларации.

А вот если «уточненка» подана плательщиком после проведения выездной налоговой проверки, да еще и с суммой налога, меньшей ранее заявленного, то налоговый орган вправе провести повторную выездную налоговую проверку периода, за который подана уточненная декларация.

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

В некоторых компаниях сотрудники часто пользуются услугами платных парковок, например, при разъездном характере работы. Компании, в свою очередь, компенсируют понесенные расходы. Рассмотрим, каким образом отразить в бухгалтерском и налоговом учете расходы на компенсацию сотруднику оплаты парковки.

В Письме от 14.06.2016 № 03‑03‑06/1/34531 чиновниками Минфина снова был рассмотрен вопрос о порядке обложения НДФЛ и налогом на прибыль сумм возмещения организацией расходов на аренду квартиры работника, переехавшего в связи с работой в другой местности. Правда, на этот раз выводы чиновников в части налога на прибыль едва ли порадуют налогоплательщиков. Впрочем, и из данной ситуации они могут извлечь определенную выгоду. Какую именно, поясним далее, вначале проанализируем нынешнюю позицию финансистов.

29 Сентября 2016

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Семинары

23 декабря 2013, просмотров: 2369, Раздел: Документы

Естественно, хотелось бы обойтись без уточненной декларации, однако, увы, сдать отчетность с первого раза практически не возможно, то первичные документы задержали контрагенты, то программа дала сбой, к тому же, каждому из нас, свойственно допускать ошибки, а вот сделать меньше негативные последствия для организации во время подачи «уточненки» очень даже реально, достаточно придерживаться 7 основных правил, чтобы добиться уточненной декларации без ошибок.

Естественно, хотелось бы обойтись без уточненной декларации, однако, увы, сдать отчетность с первого раза практически не возможно, то первичные документы задержали контрагенты, то программа дала сбой, к тому же, каждому из нас, свойственно допускать ошибки, а вот сделать меньше негативные последствия для организации во время подачи «уточненки» очень даже реально, достаточно придерживаться 7 основных правил, чтобы добиться уточненной декларации без ошибок.

1. Различать права и обязанности

Законом предусмотрены ситуации, когда налогоплательщик должен предоставить уточненную декларацию, а так же когда он вправе это сделать. Если обнаружилась неточность или ошибка, которая повлекла за собой снижение налога, то вы обязаны подать «уточненку». Период, за который будет предоставлена налоговая декларация, будет проверяться. Даже, если вами была допущена ошибка три года назад, могут назначить выездную проверку. Переплата возвращается налогоплательщику или зачитывается в счет будущих платежей по решению налоговой на основании заявления от налогоплательщика. Решение о излишней сумме, налоговая инспекция принимает на протяжении 10 дней. Возвратить переплату, должны в течении 1 го месяца. Следовательно, чтобы возвратить переплату по налогам, необходимо предоставить уточненную декларацию, иначе налоговики, могут отказать в возврате излишней суммы.

2. Будьте внимательны со сроком подачи

От срока подачи уточненной декларации, зависят последствия в качестве штрафов или их отсутствия. Штрафа можно избежать в случае:

• Уточненная декларация предоставляется налоговой инспекции до окончания срока подачи налоговой декларации, она будет считаться поданной именно в тот день, когда была подана «уточненка».

• Декларация предоставляется в налоговую после окончания срока предоставления «уточненки», однако до истечения срока для уплаты налога.

• Уточненная декларация была представлена до того момента, когда налогоплательщик выяснил, что налоговая инспекция не отразила обнаруженные сведения в налоговой декларации.

• «Уточненка» была предоставлена, до того времени, когда налогоплательщик узнал о предстоящей выездной налоговой проверки.

3. Следите за формой

Формы отчетности, очень часто подвержены изменениям, поэтому при подготовки уточненной декларации, обратите свое внимание по какой именно форме, была подана первичная налоговая декларация, уточненная, в свою очередь, должна ей соответствовать. Если первичная декларация с момента ее подачи изменилась, то предоставлять «уточненку» в новой форме нельзя.

4. Номер ставиться на титульном листе

Как правило, все основные формы деклараций имеют графу под названием «Вид документа». Если вы отчитываетесь в первый раз, то в этой графе, нужно поставить цифру «1».

5. Не считайте налоги сами

Достаточно часто бывает, что приходиться в одно и тоже время, подавать две «уточненки», в одной отражен лишне уплаченный налог, в другой недоимка. В результате чего, большинство бухгалтеров, чтобы доплатить налог, принимаются самостоятельно уменьшать его сумму на размер переплаты. Так делать нельзя. Если переплата и недоимка по одному налогу, большинство рискуют и начинают уменьшать доплату налога на ту сумму, которую переплатили. В данном случае, такой риск не оправдан. Зачет сумм, которые излишне уплачены, производиться на основании соответствующих сборов и налогов, а так же при помощи пени, об этом гласит Налоговый кодекс.

6. Подавать уточненную декларацию за все следующие периоды

Если вы сделали ошибку, предположим во 2 квартале, то необходимо предоставить уточненную декларацию, только за 2 квартал. Расчет за 3 и 4 квартал не поменяется, по ним не нужно подавать «уточненку». По налогам, база в которой рассчитывается нарастающий итог, одной уточненной декларацией не обойдётся. Недочет, который был обнаружен в прошлом периоде, изменит налоговую базу, а так же сумму авансовых платежей, которые выдаются раз в месяц. Поэтому, если была допущена ошибка, уточненную декларацию, придется предоставлять, по всем будущим отчетным периодам до окончания года.

7. Следить за влиянием на иные налоги

Результатом недоимки или переплаты по одному налогу, может быть переплата или недоимка по другому налогу. Если предпринять исправления показателей отчетности, это может повлечь за собой недостоверность отчетности по иному налогу. В данном случае, придётся подавать уточненную налоговую декларацию и по другому налогу.

Идеальная уточненная декларация без ошибок. подается в налоговый орган в комплекте с платежкой об уплате пени и налога и с пояснительным письмом.

Образец уточненной декларации:

Добрый день! Подскажите какие пояснения предоставить в налоговую к уточненной декларации за 2013. Ситуация в след: НД по УСН за 2012год нулевая, деятельность не велась, а в НД за 2013 год, по тех.ошибке встала сумма убытка за 2012г. В действительности сумма убытка, которая отразилась в НД за 2013 год, относится к сумме расходов за 2013г. тем самым сумма налога не измениться, налог начислен и уплачен вовремя. Какие документы можно приложить или налоговой будет достаточно писма о том, что произошла тех.ошибка. Дело в том, что эта сумма еще попала и бух.баланс, и в отчет о прибылях, нести сразу им все документы с испралениями или достаточно только уточненной декларации по УСН? Чего нам можно опасаться? Какие штрафнве санкции могут быть применены?

ОтветК уточненной декларации по УСН необходимо приложить сопроводительное письмо с указанием причин возникновения ошибок в первичном расчете, в вашем случае- техническая ошибка. Дополнительные документы прикладывать нет необходимости. Исправления в бухгалтерскую отчетность не вносятся. Согласно пункта 39 Положения по ведению бухгалтерского учета и отчетности и пунктом 10 ПБУ 22/2010 следует что, если существенная ошибка была обнаружена после утверждения годовой отчетности, то исправьте ее в том отчетном периоде, в котором она была найдена. Корректировку утвержденной отчетности не производите. Изменения отразите в текущей отчетности. Несущественные ошибки исправьте в текущем периоде (п. 14 ПБУ 22/2010 ).

Ошибка в бухгалтерской отчетности является правонарушением (ст. 106 НК РФ. ст. 2.1 КоАП РФ ), за которое предусмотрена налоговая и административная ответственность. По Кодексу РФ об административных правонарушениях грубым нарушением правил ведения бухучета и представления бухгалтерской отчетности признаются: занижение сумм начисленных налогов и сборов не менее чем на 10 процентов вследствие искажения данных бухучета; искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 процентов. За эти нарушения по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа на сумму от 2000 до 3000 руб. (ч. 1 ст. 23.1. ст. 15.11 КоАП РФ).

При этом руководитель или главный бухгалтер могут быть и вовсе освобождены от административной ответственности в следующих случаях: если организация представила уточненную налоговую декларацию (расчет) и доплатила налоги и сборы, а также пени; если организация исправила ошибки в отчетности (например, подала пересмотренную бухгалтерскую отчетность) до ее утверждения. Об этом сказано в пункте 2 примечания к статье 15.11 Кодекса РФ об административных правонарушениях.

Таким образом, при сдаче уточненной декларации с объяснением причин ошибок в первичном расчете и сдаче текущей бухгалтерской отчетности с отражением изменений, ответственности можно избежать.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как составить и сдать декларацию по единому налогу при упрощенке

Уточненная декларацияЕсли в ранее сданной декларации обнаружена ошибка, которая привела к занижению налога, то нужно обязательно подать уточненную (п. 1 ст. 81 НК РФ ). Если же из-за найденной неточности налог не был занижен, то представлять уточненную декларацию не обязательно, но можно (абз. 2 п. 1 ст. 81 НК РФ ).

В первом случае нужно успеть сдать уточненную декларацию до истечения срока представления первоначальной декларации . Такая декларация считается поданной в срок, и никаких санкций инспекция не предъявит (п. 2 ст. 81 НК РФ ).

Во втором случае уточненную декларацию можно сдать в любое время без каких либо последствий (абз. 2 п. 1 ст. 81 НК РФ ). При этом достаточно внести корректировки в текущий налоговый учет (п. 1 ст. 54 НК РФ ). А именно исправить ошибки в книге учета доходов и расходов за текущий год.

В уточненной декларации по УСН отразите все изменения, связанные с пересчетом налога. Для этого укажите правильные данные, а не разницу между первичными и скорректированными показателями. Такой порядок следует из пункта 1 статьи 81 Налогового кодекса РФ. Приложите к уточненному расчету сопроводительное письмо. В нем укажите причину подачи уточненной декларации.*

Уточненную декларацию оформляйте так же, как и первичную . Для этого используйте те же бланки, на которых подавалась первичная отчетность. Но есть одно отличие в оформлении титульного листа: нем нужно указать номер корректировки по порядку. Если это первое уточнение, укажите «1--», если второе – «2--», и т. д.

Правила заполнения титульных листов в декларациях по разным налогам могут быть различными, поэтому нужно руководствоваться инструкциями по заполнению деклараций, действовавшими в тех периодах, за которые подается уточненная отчетность. Это следует из положений раздела 2 Единых требований, утвержденных приказом ФНС России от 20 декабря 2010 г. № ММВ-7-6/741 .

государственный советник налоговой службы РФ I ранга

2. Рекомендация: Как исправить ошибки в бухучете и бухгалтерской отчетностиОшибки, выявленные в бухучете и бухгалтерской отчетности, должны быть исправлены (п. 4 ПБУ 22/2010 ).

Причины ошибокОшибки могут быть обусловлены:

– неправильным применением законодательства о бухучете;

– неправильным применением учетной политики организации;

– неточностями в вычислениях;

– неправильной классификацией (оценкой) фактов хозяйственной деятельности организации;

– недобросовестными действиями должностных лиц.

Не являются ошибками неточности (пропуски) в отражении хозяйственной операции, выявленные при получении новой информации об этой операции (которая не была доступна на момент ее отражения (неотражения) в бухучете (отчетности)).

Об этом сказано в пункте 2 ПБУ 22/2010.

Основание для исправленийИсправления в бухучет вносите на основании подтверждающих документов (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ). Ими могут быть:

– первичные документы, не отраженные в учете в соответствующем отчетном периоде;

– бухгалтерские справки с обоснованием исправлений.*

Порядок исправления ошибок, обнаруженных после подписания отчетности, зависит от того, является допущенная ошибка существенной или нет.

Порог существенности ошибки организация вправе определить самостоятельно, прописав его в своей учетной политике (п. 7 ПБУ 1/2008. п. 3 ПБУ 22/2010 ). Например, в учетной политике можно прописать порог существенности так: «Существенной признается ошибка, отношение суммы которой к итогу соответствующих данных за отчетный год составляет не менее 5 процентов».

Если существенная ошибка обнаружена после подписания отчетности, но до даты ее представления внешним пользователям (например, учредителям организации, органу государственной власти и т. п.), исправьте ее в декабре года, за который составлена отчетность (т. е. в том же порядке, что и ошибки, обнаруженные до подписания отчетности).

В аналогичном порядке существенную ошибку можно исправить, если она была обнаружена после представления подписанной отчетности собственникам организации или иным внешним пользователям, но до даты ее утверждения. При этом после исправления ошибки нужно пересмотреть ранее составленную отчетность, вновь подписать ее и представить всем пользователям, которым она была представлена раньше. В Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах к пересмотренной отчетности нужно указать, что данная отчетность заменяет первоначально представленную, а также привести основание повторного оформления.

Такой порядок следует из пунктов 7. 8. 15 ПБУ 22/2010.

Если существенная ошибка была обнаружена после утверждения годовой отчетности, то исправьте ее в том отчетном периоде, в котором она была найдена. Корректировку утвержденной отчетности не производите. Изменения отразите в текущей отчетности. Такие правила установлены пунктом 39 Положения по ведению бухгалтерского учета и отчетности и пунктом 10 ПБУ 22/2010.

Несущественные ошибки, допущенные в предыдущих отчетных периодах, во всех перечисленных случаях исправьте в том отчетном периоде, когда они были обнаружены (п. 14 ПБУ 22/2010 ).*

В бухучете порядок отражения ошибок, обнаруженных после подписания отчетности, зависит от того, какая допущена ошибка, – существенная или несущественная .

Существенные ошибки исправляйте в следующем порядке.

Ошибки, обнаруженные до утверждения годовой отчетности, исправляйте с использованием соответствующих счетов учета затрат, доходов, расчетов и т. д.

При выявлении существенных ошибок после утверждения годовой отчетности исправления вносите с использованием счета 84 «Нераспределенная прибыль (непокрытый убыток)» (подп. 1 п. 9 ПБУ 22/2010 ).

Если в результате ошибки бухгалтер не отразил какой-либо доход (завысил сумму расхода) в бухгалтерском и налоговом учете, сделайте проводки:

Дебет 62 (76, 02. ) Кредит 84

– выявлен ошибочно не отраженный доход (излишне отраженный расход) прошлого года;

Дебет 84 Кредит 68 субсчет «Налог на прибыль»

– доначислен налог на прибыль прошлого года по уточненной декларации.

Если в результате ошибки бухгалтер не отразил какой-либо расход (завысил сумму дохода) в бухгалтерском и налоговом учете, сделайте запись:

Дебет 84 Кредит 60 (76, 02. )

– выявлен ошибочно не отраженный расход (излишне отраженный доход) прошлого года.

1. Если бухгалтер подает уточненную налоговую декларацию за период, когда ошибка допущена (т. е. за прошлый год), то сделайте запись:

Дебет 68 субсчет «Налог на прибыль» Кредит 84

– уменьшен налог на прибыль прошлого года по уточненной декларации.

2. Если бухгалтер исправляет ошибку в налоговом учете текущим периодом, то в налоговом учете будут увеличены расходы (уменьшены доходы) текущего года. В бухучете сделайте проводку:

Дебет 68 субсчет «Налог на прибыль» Кредит 99

– отражен постоянный налоговый актив из-за того, что в налоговом учете текущего периода признаны расходы (уменьшены доходы), относящиеся к прошлому году.

3. Если бухгалтер решил не исправлять ошибку в налоговом учете, то дополнительные записи не делаются. Поскольку в бухучете исправление существенных ошибок не затрагивает счета финансовых результатов текущего периода.

Несущественные ошибки в бухучете исправляйте с использованием счета 91 «Прочие доходы и расходы». При этом не имеет значения, была утверждена отчетность к моменту выявления ошибки или нет. Такой вывод следует из пункта 14 ПБУ 22/2010.

Если в результате несущественной ошибки бухгалтер не отразил какой-либо доход (завысил сумму расхода), сделайте проводку:

Дебет 60 (62, 76, 02. ) Кредит 91-1

– выявлен ошибочно не отраженный доход (излишне отраженный расход).

Если в результате несущественной ошибки бухгалтер не отразил какой-либо расход (завысил сумму дохода), сделайте запись:

Дебет 91-2 Кредит 02 (10, 41, 60, 62, 76. )

– выявлен ошибочно не отраженный расход (излишне отраженный доход).

Организации, относящиеся к субъектам малого предпринимательства. вправе исправлять существенные ошибки прошлого года, выявленные после утверждения бухгалтерской отчетности, в том порядке, который предусмотрен для исправления несущественных ошибок . То есть без ретроспективного пересчета показателей бухгалтерской отчетности (п. 9 ПБУ 22/2010 ).*

ОтветственностьВнимание: ошибка в бухгалтерской отчетности является правонарушением (ст. 106 НК РФ. ст. 2.1 КоАП РФ ), за которое предусмотрена налоговая и административная ответственность.*

Неправильное отражение в бухучете активов и хозяйственных операций признается грубым нарушением правил ведения учета доходов и расходов. Ответственность за него предусмотрена статьей 120 Налогового кодекса РФ.

Если такое нарушение было допущено в течение одного налогового периода, инспекция вправе оштрафовать организацию на сумму 10 000 руб. Если нарушение обнаружено в разных налоговых периодах, размер штрафа увеличится до 30 000 руб.

Нарушение, которое привело к занижению налоговой базы, повлечет за собой штраф в размере 20 процентов от суммы каждого неуплаченного налога, но не менее 40 000 руб.

При этом Законом от 27 июля 2010 г. № 229-ФЗ предусмотрена особенность применения указанных налоговых санкций. Если после 2 сентября 2010 года (дата вступления в силу Закона от 27 июля 2010 г. № 229-ФЗ ) санкции взыскиваются по решениям, вынесенным до этой даты, применяются размеры штрафов, установленные прежней редакцией Налогового кодекса РФ. Такой порядок следует из положений пунктов 1 и 12 статьи 10 Закона от 27 июля 2010 г. № 229-ФЗ.

По Кодексу РФ об административных правонарушениях грубым нарушением правил ведения бухучета и представления бухгалтерской отчетности признаются:

За эти нарушения по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа на сумму от 2000 до 3000 руб. (ч. 1 ст. 23.1. ст. 15.11 КоАП РФ).*

В каждом конкретном случае виновный в правонарушении устанавливается индивидуально. При этом суды исходят из того, что руководитель отвечает за организацию бухучета, а главный бухгалтер – за его правильное ведение и своевременное составление отчетности (п. 24 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18 ). Поэтому субъектом такого правонарушения обычно признается главный бухгалтер (бухгалтер с правами главного). Руководитель организации может быть признан виновным:

– если в организации вообще не было главного бухгалтера (постановление Верховного суда РФ от 9 июня 2005 г. № 77-ад06-2 );

– если ведение учета и расчет налогов были переданы специализированной организации (п. 26 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18 );

– если причиной нарушения стало письменное распоряжение руководителя, с которым главный бухгалтер был не согласен (п. 25 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18 ).

При этом руководитель или главный бухгалтер могут быть и вовсе освобождены от административной ответственности в следующих случаях:

Об этом сказано в пункте 2 примечания к статье 15.11 Кодекса РФ об административных правонарушениях.*

государственный советник налоговой службы РФ I ранга

* Так выделена часть материала, которая поможет Вам принять правильное решение

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

В предыдущей статье мы рассказали об общих правилах формирования и представления уточненной декларации по НДС – о том, как расшифровать требование из налоговой, какие разделы необходимо представлять в составе уточненки и т.д. В этом материале экспертов 1С читайте о том, как сформировать уточненную декларацию непосредственно в программе «1С:Бухгалтерия 8» ред. 3.0.

Материалы по подготовке и представлению отчетностиРассмотрим алгоритм формирования уточненной декларации по НДС в программе «1С:Бухгалтерия 8» ред. 3.0 на практическом примере. Все рисунки в данном примере выполнены в редакции 3.0.39 программы в интерфейсе "Такси".

ПримерООО "ТФ-Мега", применяющее общую систему налогообложения, представило налоговую декларацию по НДС за 1 квартал 2015 года. Контрагент во 2 квартале 2015 года выставил исправленный счет-фактуру по товарам, приобретенным в I квартале. Причина – техническая ошибка в указании цены. В связи с этим у предприятия возникла необходимость аннулировать запись в книге покупок за 1 квартал и представить уточненную декларацию за 1 квартал 2015 года.

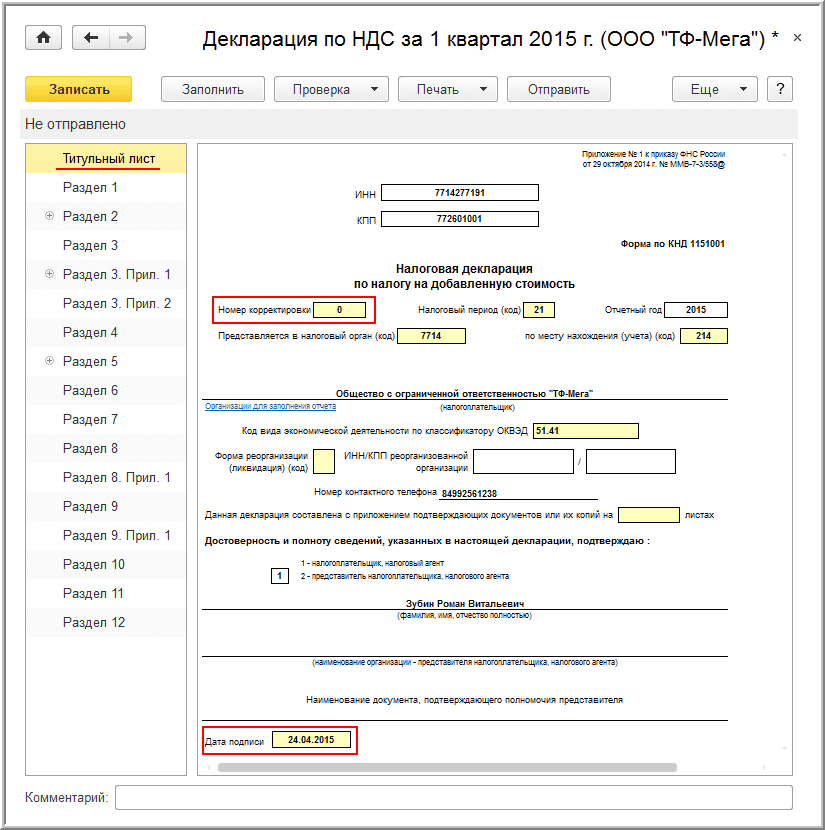

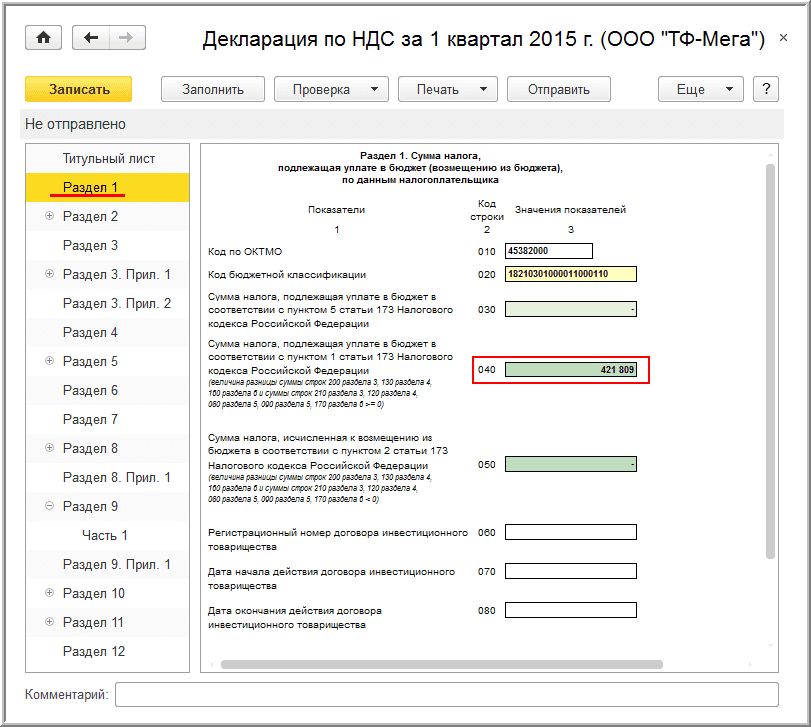

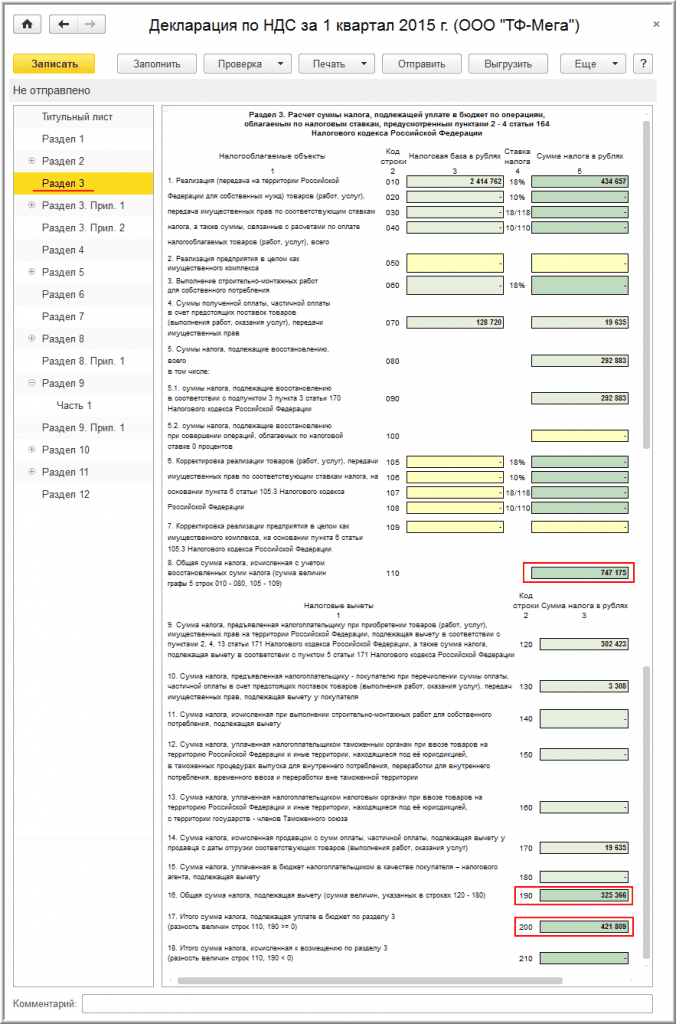

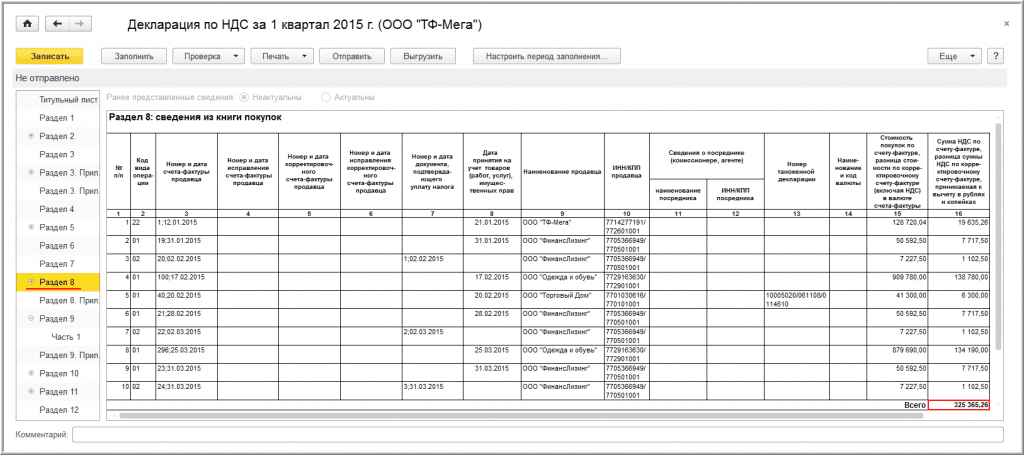

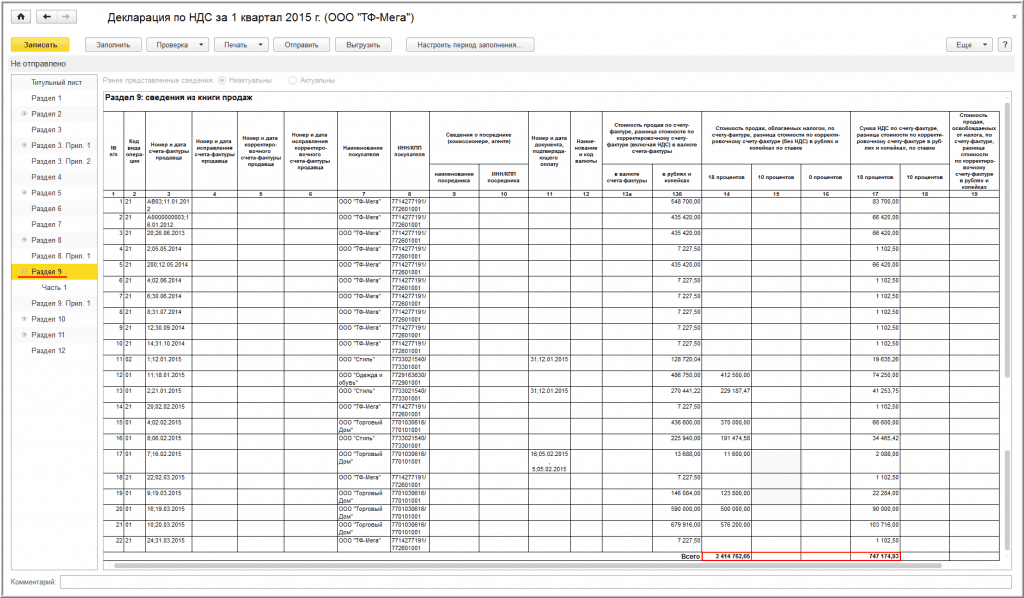

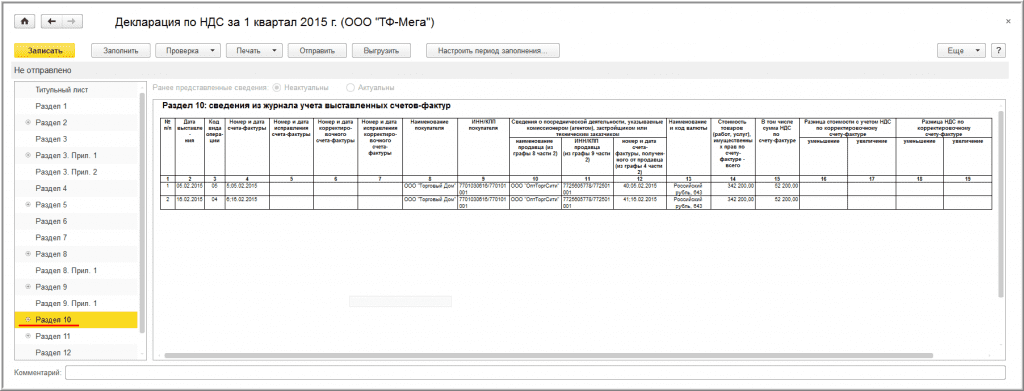

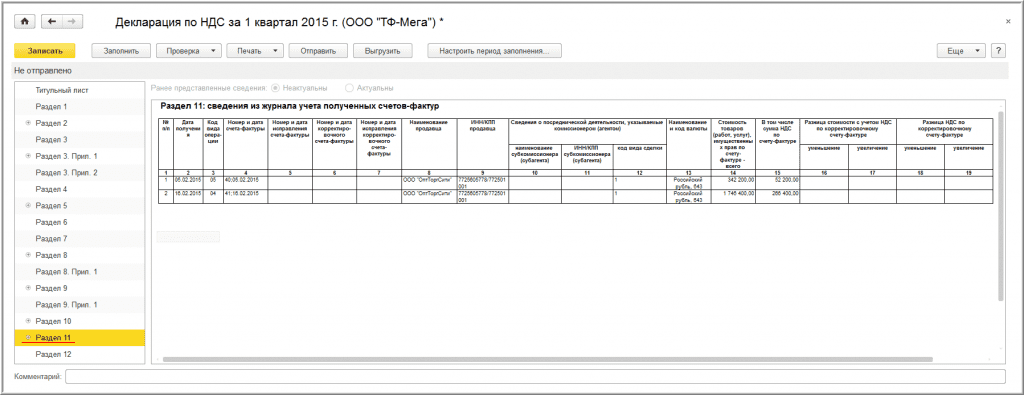

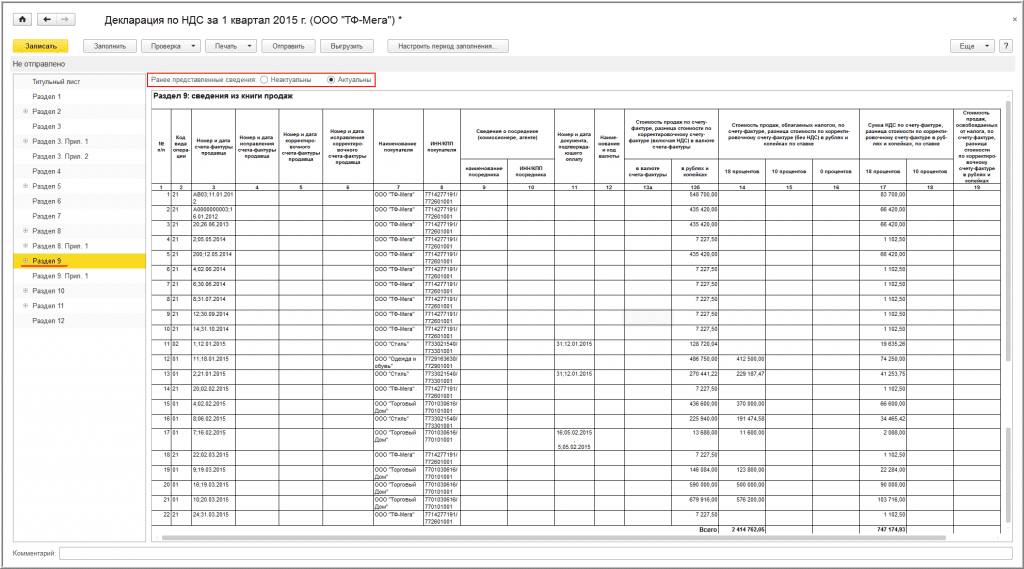

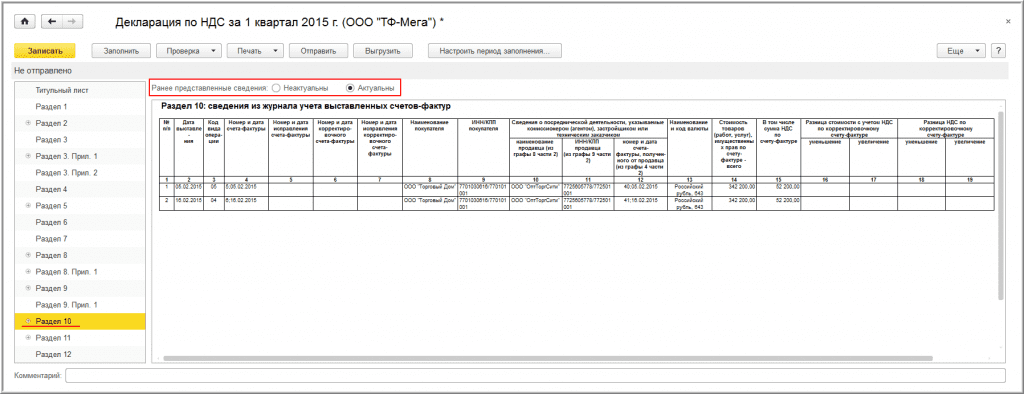

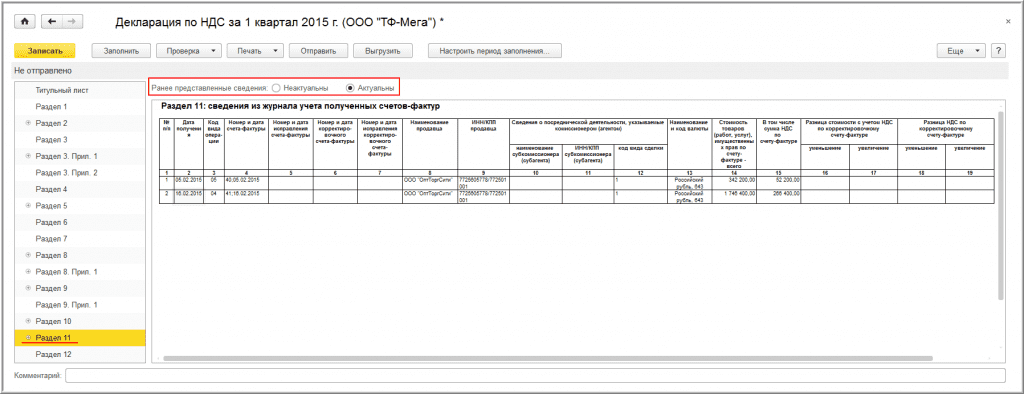

Первичная налоговая декларацияОрганизация ООО "ТФ-Мега", являющаяся плательщиком НДС и осуществляющая деятельность по реализации товаров, в том числе в рамках договора комиссии, представила за 1 квартал 2015 года налоговую декларацию по НДС в составе: титульного листа (рис. 1), раздела 1 (рис. 2), раздела 3 (рис. 3), раздела 8 (рис. 4), раздела 9 (рис. 5), раздела 10 (рис. 6), раздела 11 (рис. 7) (раздел – Отчеты. подраздел – 1С-Отчетность ).

При получении исправленного счета-фактуры в налоговом периоде, следующем за периодом отражения налоговых вычетов по приобретенным товарам (работам, услугам), имущественным правам, у налогоплательщика возникает обязанность аннулировать записи из книги покупок отчетного периода и, следовательно, представить уточненную декларацию по НДС.

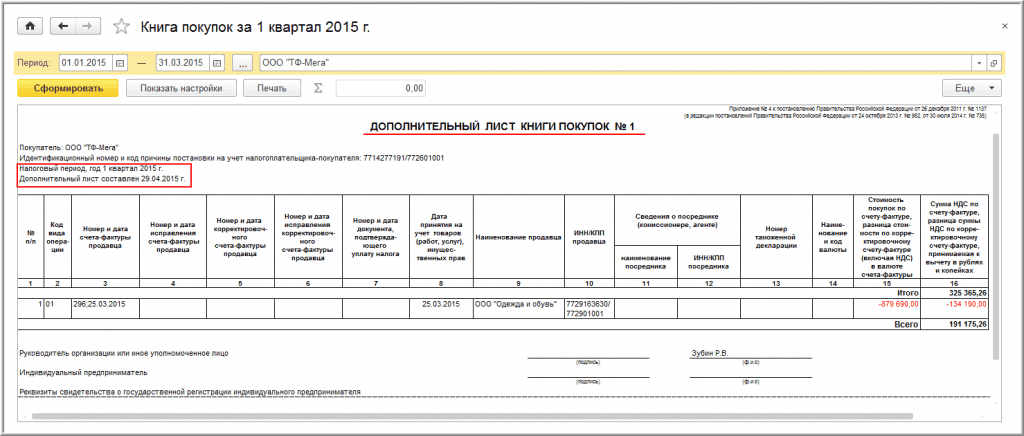

Согласно пункту 9 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26.12.2011 № 1137 (далее - Постановление № 1137), при аннулировании записи из книги покупок после окончания текущего налогового периода по счету-фактуре в связи с внесением в него исправлений используются дополнительные листы книги покупок за тот налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений.

Полученный от продавца исправленный счет-фактура регистрируется в книге покупок по мере возникновения права на налоговый вычет (абз. 3 п. 9 Правил ведения книги покупок, утв. Постановлением № 1137). По мнению Минфина России и ФНС России, право на налоговый вычет по исправленному счету-фактуре возникает не ранее налогового периода фактического получения исправленного счета-фактуры (письмо Минфина России от 01.09.2011 № 03-07-11/236, письмо ФНС России от 06.09.2006 № ММ-6-03/896@).

Таким образом, налогоплательщик, получивший во 2 квартале 2015 года исправленный счет-фактуру по приобретенным товарам, по которым в 1 квартале 2015 года был заявлен налоговый вычет на основании первоначального счета-фактуры, должен сформировать дополнительный лист книги покупок за 1 квартал 2015 года и аннулировать запись по первоначальному счету-фактуре. Полученный исправленный счет-фактуру он вправе зарегистрировать в книге покупок за налоговый период начиная со 2 квартала 2015 года в течение 3-х лет с даты принятия на учет приобретенных товаров (п. 1.1 ст. 172 НК РФ).

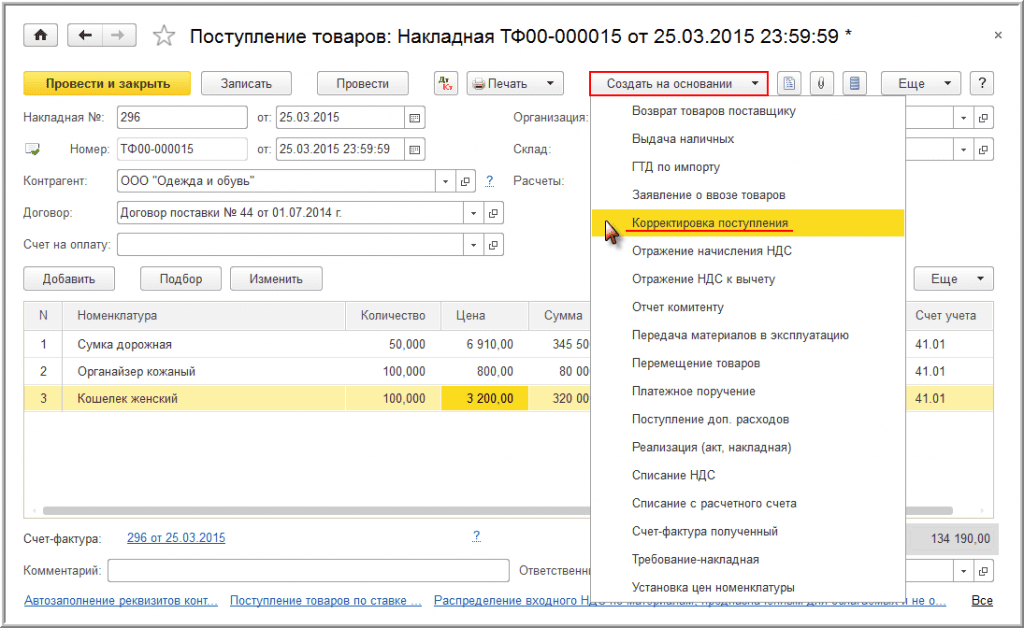

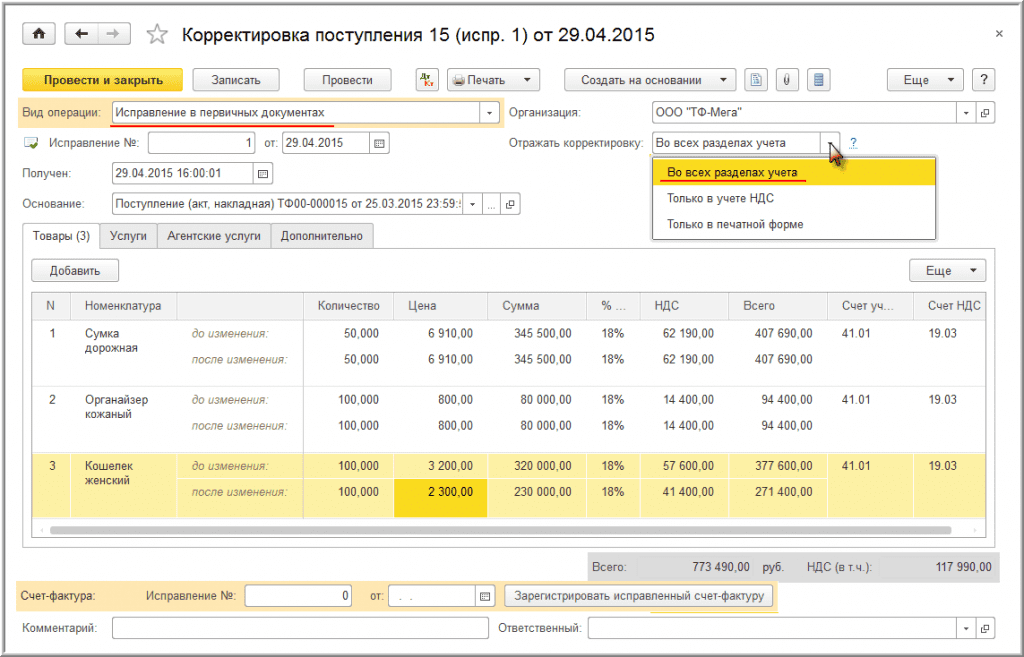

Для отражения в учете операции по корректировке поступления в связи с внесением исправлений в счет-фактуру необходимо создать документ "Корректировка поступления". Данный документ можно создать на основании документа "Поступление (акт, накладная) (рис. 8).

В новом документе Корректировка поступления необходимо указать:

Для регистрации предъявленного поставщиком исправленного счета-фактуры необходимо в строке Счет-фактура: в полях Исправление №: и от: документа Корректировка поступления (рис. 9) ввести соответственно номер и дату исправления и нажать кнопку Зарегистрировать исправленный счет-фактуру. При этом автоматически будет создан новый документ Счет-фактура полученный. а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

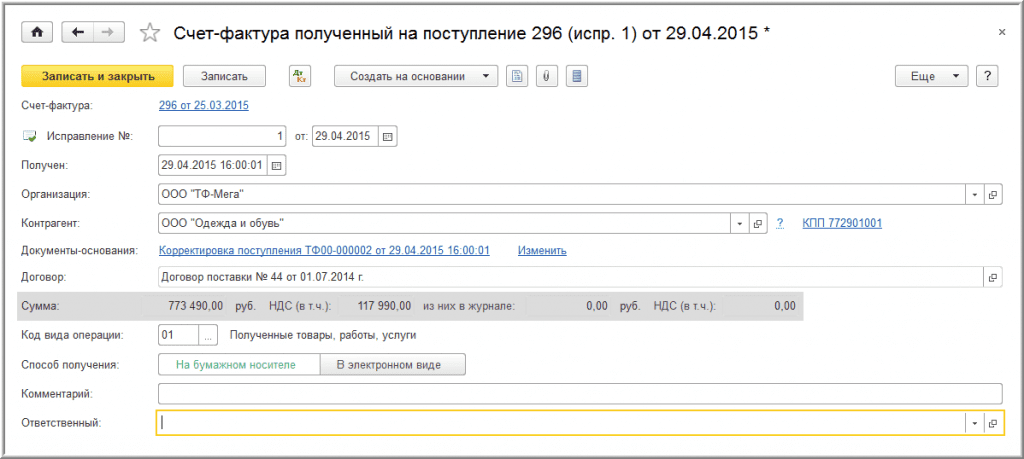

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Корректировка поступления.

Пройдя по гиперссылке можно перейти в новый документ Счет-фактура полученный. сформированный на основании поступившего исправленного счета-фактуры (рис. 10).

На основании проведенных документов учетной системы по корректировке автоматически формируется дополнительный лист книги покупок за 1 квартал 2015 года, в котором отражается аннулирование записи по первоначальному счету-фактуре (раздел - Покупки. подраздел - Отчеты по НДС ) (рис. 11).

Формирование уточненной декларации по НДС производится в том же порядке, что и первичной (раздел - Отчеты. подраздел - 1С-Отчетность. гиперссылка -Регламентированные отчеты ).

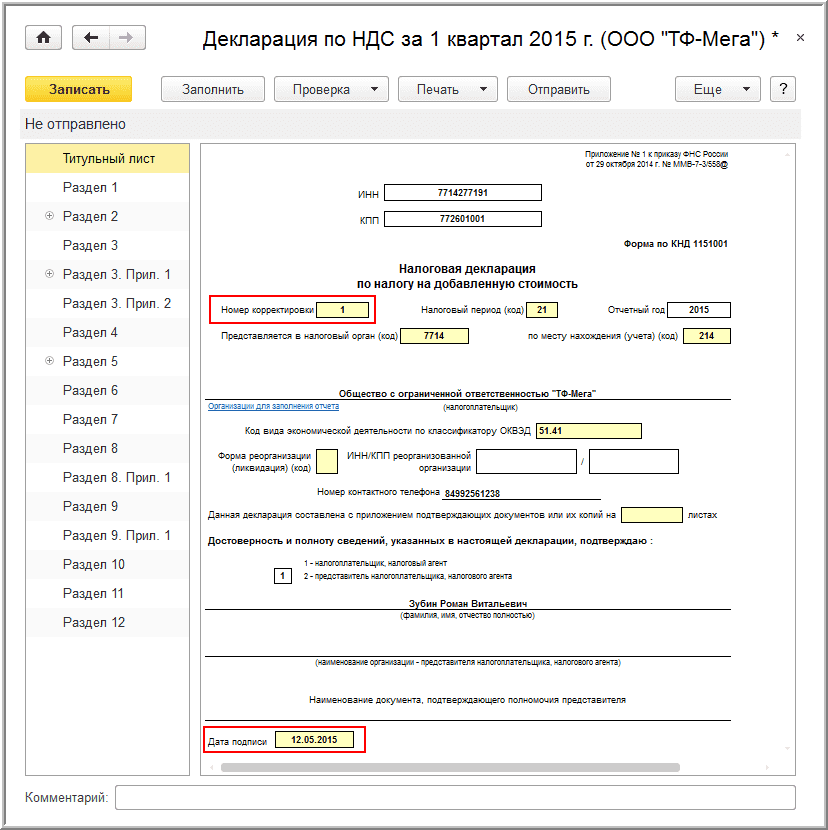

Уточненная декларация по аналогии с первичной должна содержать титульный лист (рис. 12), разделы 1 (рис. 13), раздел 3 (рис. 14), раздел 8 (рис. 15), раздел 9 (рис. 17), раздел 10 (рис. 18) и раздел 11 (рис. 19). Кроме этого в связи с необходимостью представления сведений из дополнительного листа книги покупок в состав уточненной налоговой декларации дополнительно включается приложение 1 к разделу 8 (рис. 16) .

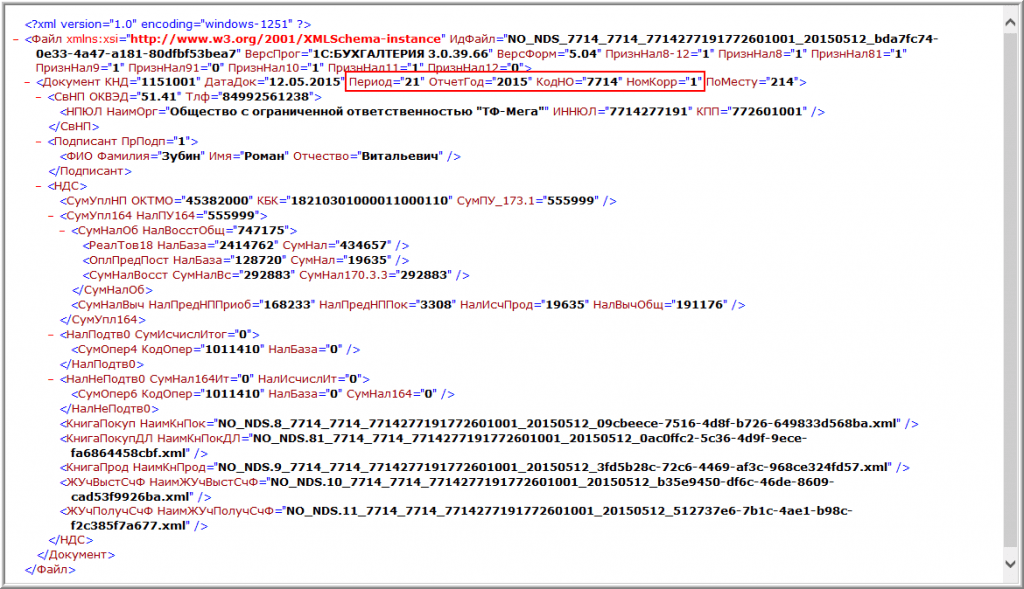

При заполнении титульного листа (рис. 12) уточненной декларации необходимо обратить внимание на правильное указание номера корректировки. Так как представляется первая уточненная декларация, то в поле Номер корректировки указывается значение "1".

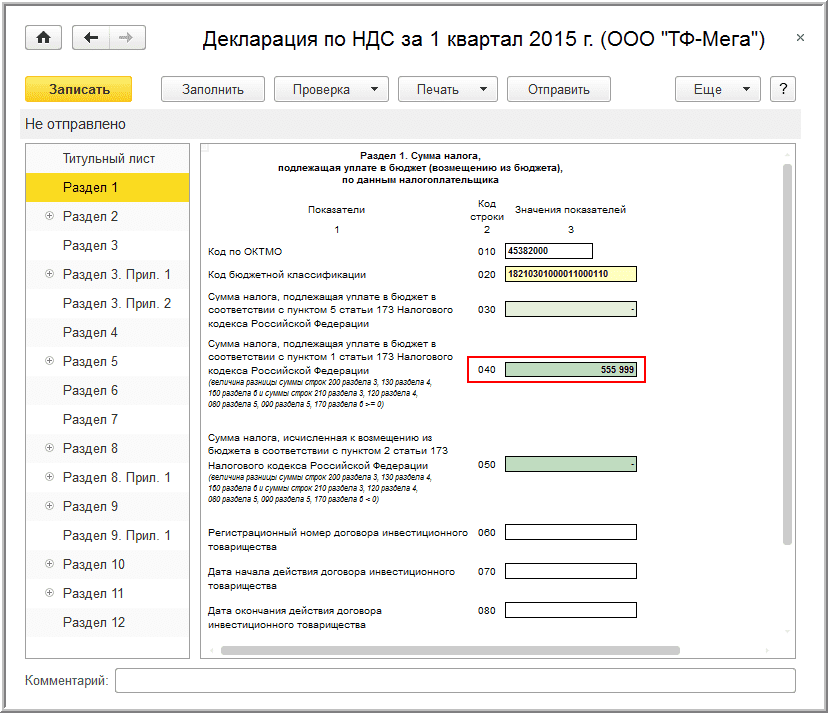

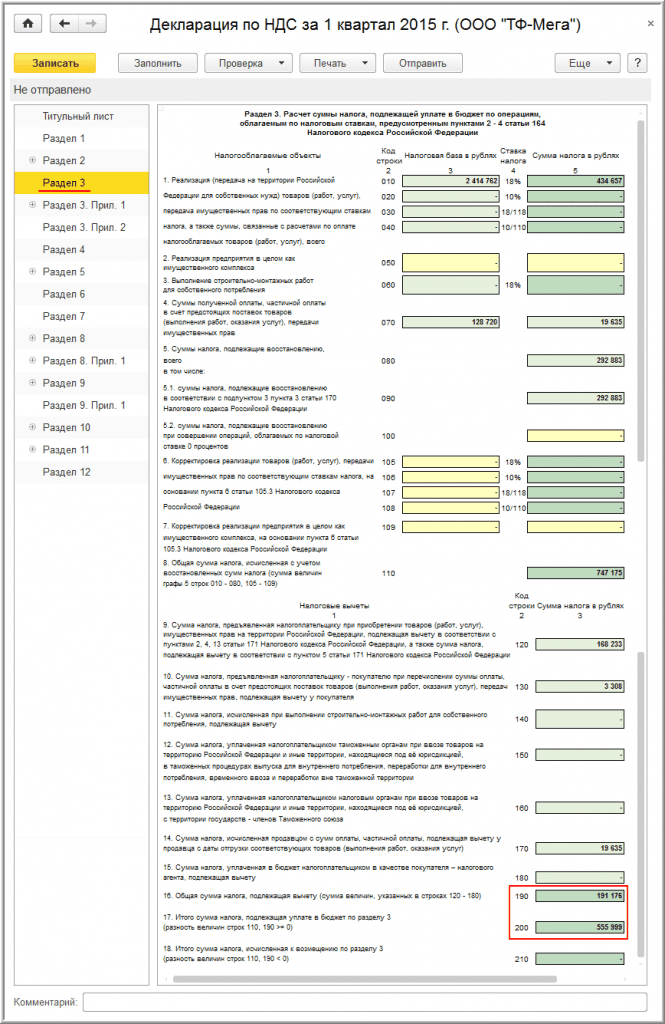

Основные разделы уточненной декларации (1-7) представляются в том же виде, что и соответствующие разделы первичной декларации, с учетом произведенных изменений в части суммы налога, подлежащей налоговому вычету (строки 120, 190 и 200 раздела 3) (рис. 14) и, следовательно, суммы налога, подлежащей уплате в бюджет (строка 040 раздела 1) (рис. 13).

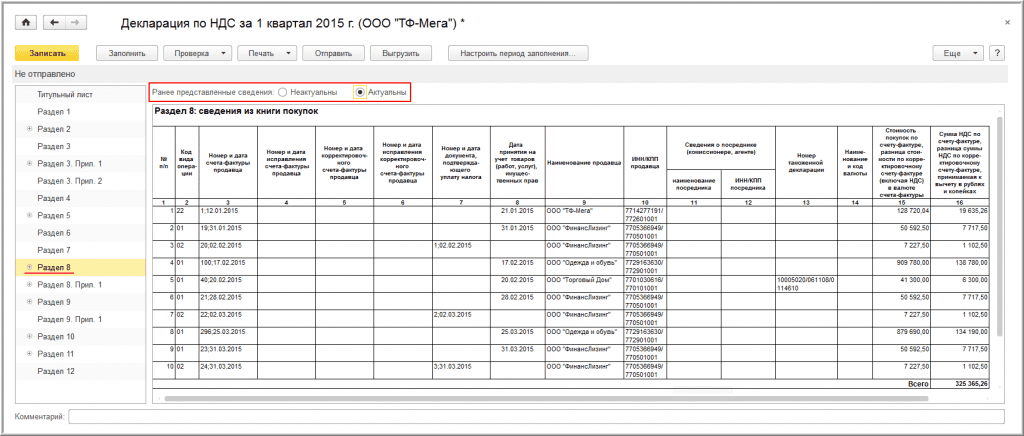

Поскольку изменения в регистрационных записях книги покупок за 1 квартал 2015 года производились посредством применения дополнительного листа № 1, то сведения из раздела 8 уточненной налоговой декларации (рис. 15) полностью соответствуют сведениям из раздела 8 первичной декларации (рис. 4). Поэтому налогоплательщик может повторно не представлять в налоговый орган сведения из раздела 8, проставив в строке Ранее представленные сведения отметку для значения Актуальны. Эта отметка соответствует признаку актуальности "1", который означает, что сведения, представленные налогоплательщиком ранее в налоговый орган, актуальны, достоверны, изменению не подлежат и в налоговый орган повторно не представляются.

В этом случае при выгрузке уточненной налоговой декларации в разделе 8 будет заполнена только строка 005, в которой будет указан признак актуальности "1" (рис. 22).

Если налогоплательщик все-таки пожелает повторно выгрузить в составе уточненной декларации все сведения из раздела 8, то он должен проставить отметку для значения Неактуальны (рис. 15).

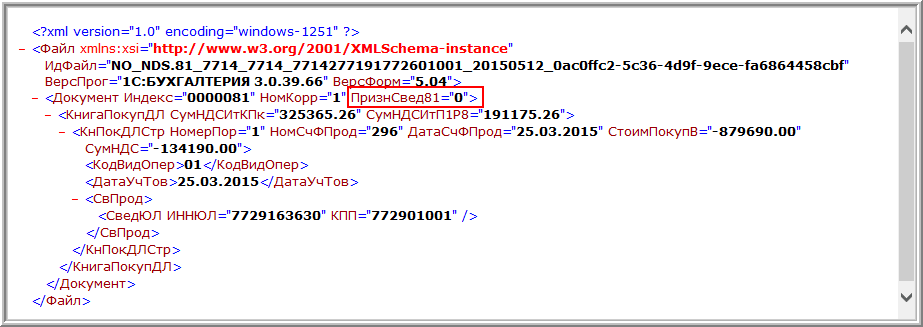

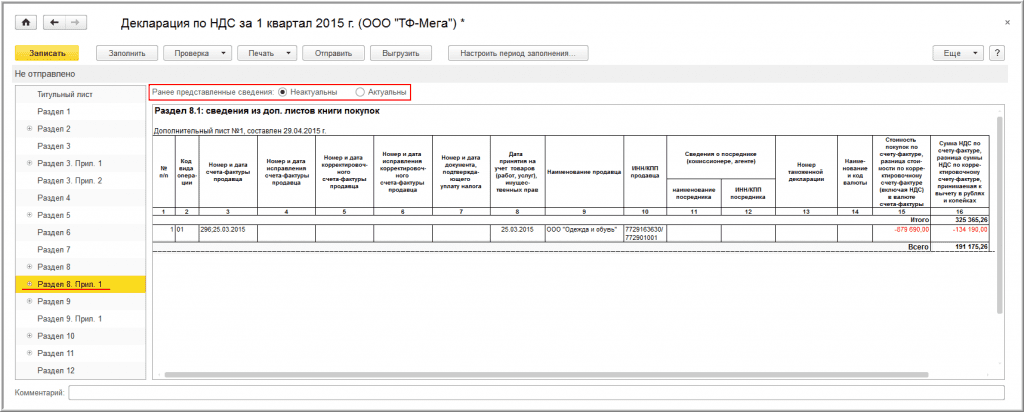

Для отражения аннулирования записи из дополнительного листа книги покупок будет сформировано приложение 1 к разделу 8. Поскольку данный раздел в составе первичной декларации не представлялся, то для него в строке Ранее представленные сведения обязательно проставляется отметка для значения Неактуальны. Такая отметка соответствует проставлению признака актуальности "0", который означает, что в ранее представленной декларации сведения по соответствующему разделу декларации не представлялись либо были замены из-за выявления ошибки или неполноты отражения (рис. 16).

При выгрузке уточненной налоговой декларации в приложение 1 к разделу 8 будут перенесены все сведения из дополнительного листа книги покупок (рис. 23).

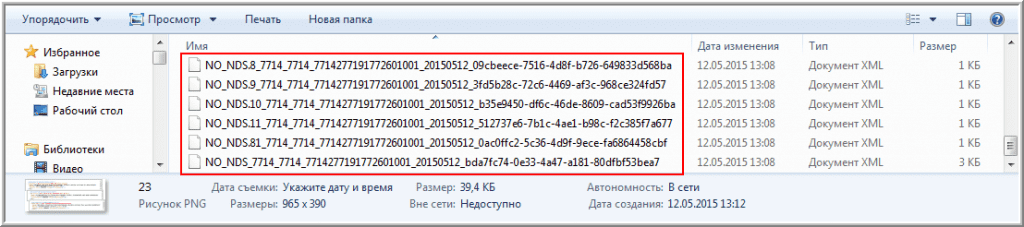

Поскольку в разделы 9-11 изменения не вносились (рис. 17-19), то налогоплательщик в соответствующих разделах:

После выгрузки уточненной налоговой декларации по НДС за 1 квартал 2015 года будут сформированы шесть файлов (рис. 20):