Рейтинг: 4.5/5.0 (1642 проголосовавших)

Рейтинг: 4.5/5.0 (1642 проголосовавших)Категория: Бланки/Образцы

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

В некоторых компаниях сотрудники часто пользуются услугами платных парковок, например, при разъездном характере работы. Компании, в свою очередь, компенсируют понесенные расходы. Рассмотрим, каким образом отразить в бухгалтерском и налоговом учете расходы на компенсацию сотруднику оплаты парковки.

В Письме от 14.06.2016 № 03‑03‑06/1/34531 чиновниками Минфина снова был рассмотрен вопрос о порядке обложения НДФЛ и налогом на прибыль сумм возмещения организацией расходов на аренду квартиры работника, переехавшего в связи с работой в другой местности. Правда, на этот раз выводы чиновников в части налога на прибыль едва ли порадуют налогоплательщиков. Впрочем, и из данной ситуации они могут извлечь определенную выгоду. Какую именно, поясним далее, вначале проанализируем нынешнюю позицию финансистов.

29 Сентября 2016

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Семинары

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

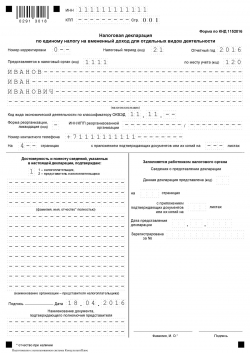

Пример заполнения декларации по ЕНВДОбновление: 9 июня 2016 г.

В силу положений Налогового кодекса РФ (далее по тексту также — НК РФ) единый налог на вмененный доход отнесен к специальным режимам налогообложения, плательщики которого обязаны представлять налоговые декларации по требуемой форме. Федеральная налоговая служба России своим Приказом от 04.07.2014 N ММВ-7-3/353@ закрепила форму по КНД 1152016, являющуюся налоговой декларацией по ЕНВД. Приказом от 22.12.2015 N ММВ-7-3/590@ внесены изменения в форму на 2016 год. Однако пример заполнения декларации по ЕНВД на 2016 год Федеральная налоговая служба не опубликовала.

Отчетность по ЕНВДСтатьей 23 НК РФ установлена общая обязанность налогоплательщиков подавать налоговые декларации, представляющие собой заявления плательщика о доходах и расходах, объектах налогообложения, налоговых льготах и суммах налогов. Указанные декларации представляются в отношении каждого налога, уплачиваемого соответствующим налогоплательщиком. Он должен заполнять декларацию по вмененному доходу и представлять ее в налоговые органы раз в квартал не позднее 20 числа первого месяца квартала, следующего за истекшим (п. 3 ст. 346.32 НК РФ ).

Следует помнить, что налоговое законодательство РФ, устанавливая и предусматривая как право плательщика ЕНВД перейти на уплату единого налога, так и его обязанность представлять налоговые декларации, одновременно обязывает Федеральную налоговую службу России разрабатывать и утверждать формы таких заявлений и бланки форм отчетности. Руководствуясь названной обязанностью, ФНС России Приказом от 04.07.2014 N ММВ-7-3/353@ не только утвердила саму форму декларации, но и разработала инструкцию по заполнению декларации ЕНВД. В 2016 году декларация оформляется с учетом новшеств, предусмотренных Приказом Федеральной налоговой службы России от 22.12.2015 N ММВ-7-3/590@ .

В иных актах налогового законодательства РФ требования к порядку заполнения декларации по единому налогу не содержатся. Следовательно, единственным нормативным документом, предусматривающим порядок заполнения декларации по ЕНВД в 2016 году, является названный приказ налоговой службы.

Правила заполнения отчетности по ЕНВДФедеральная налоговая служба России разработала форму по КНД 1152016, утвердила порядок заполнения формы налоговой декларации по вмененному налогу и указала основные и общеобязательные требования к такой отчетности, однако образец заполнения декларации ЕНВД в 2016 г. не разместила. Отсутствует такой образец и для более ранних периодов. С учетом данного факта плательщикам налога приходится самостоятельно заполнять бланки декларации, руководствуясь приложением N 3 к Приказу от 04.07.2014 N ММВ-7-3/353@ в редакции, действующей в 2016 году.

Если отчетность по ЕНВД заполнялась плательщиком ранее, то ему не следует использовать старый бланк, а необходимо скачать обновленный бланк декларации ЕНВД на 2016 год. В этом случае плательщик без особых трудностей заполнит декларацию по единому налогу самостоятельно, учитывая следующее:

— начиная с 2016 г. декларация на вмененный доход больше не заверяется печатью лица, ее составляющего;

— с этого же момента времени ставка единого налога указывается либо в размере 15%, либо же в меньшем размере, если меньший размер установлен субъектом Российской Федерации или городом федерального значения.

В общем виде для составления декларации по ЕНВД в 2016 г. инструкция выглядит следующим образом.

— Показатели указываются в целых единицах. Денежные показатели округляются до рубля; коэффициент К2 — до тысячных включительно.

— Страницы декларации нумеруются начиная с титульного листа, нумерация сквозная в виде «001…011…», номера страниц ставятся независимо от наличия или отсутствия заполняемых разделов.

— Для заполнения декларации используются только чернила черного, фиолетового или синего цвета. Недопустимы исправления, а также распечатка бланка двусторонней печатью, скрепление способом, приводящим к порче носителя.

— Заполнение осуществляется заглавными печатными буквами.

— В незаполненных знакоместах проставляется прочерк (прямая линия по центру знакоместа, проведенная по всей его длине).

— Если показатель декларации заполнен не полностью и остались незаполненные знакоместа, то в каждом незаполненном знакоместе ставятся прочерки.

— Для каждого показателя существует свое поле, исключение применяется только для указания даты (в виде 01.03.2016) и десятичной дроби (например, 11,5).

— Требования к шрифту при заполнении с использованием специальных компьютерных программ — Courier New высотой 16 — 18 пунктов.

Образец заполнения декларации ЕНВД в 2016 году можно посмотреть выше.

Декларация ЕНВД сдается по форме. утвержденной приказом ФНС России от 04.07.2014 № ММВ-7-3/353@.

Декларацию по ЕНВД представляют компании и предприниматели, зарегистрированные в качестве налогоплательщиков ЕНВД. В составе расчета обязательно должны быть титульный лист и разделы 1-3.

Срок сдачи декларации по ЕНВД - не позднее 20-го числа первого месяца, следующего за налоговым периодом (кварталом).

При заполнении декларации ЕНВД следует учитывать, что в отчетности теперь меньше кодов. Не нужно заполнять КБК и коды услуг по ОКУН в разделе 2. Также стало проще заполнить декларацию, если компания работает на ЕНВД неполный месяц. Для каждого месяца в декларации ЕНВД надо заполнить число календарных дней, в течение которых компания вела бизнес на ЕНВД. А с учетом дней рассчитать налоговую базу за месяц в разделе 2. В разделе 3 декларации появилась строка 005 с признаком. От признака будет зависеть расчет налога по строке 040.

Представлять декларацию ЕНВД надо независимо от того, занималась компания деятельностью или временно приостановила ее (п. 3 ст. 346.32 НR РФ).

Плательщики ЕНВД должны ежеквартально сдавать налоговые декларации и уплачивать налог. Крайний срок сдачи декларации ЕНВД за 4 квартал 2016 года - не позднее 20 января 2017 года. 2266

Декларацию по ЕНВД за 3 квартал надо сдать не позднее 20 октября 2016 года. Наша шпаргалка напомнит вам, кто и куда сдает декларацию, по какой форме и как ее заполнить с учетом последних рекомендаций Минфина и налоговиков. 353

Не позднее 20 октября 2016 года все организации и ИП, применяющие вмененку, обязаны сдать декларацию по ЕНВД за 3 квартал 2016 года. О том, на что важно обратить внимание в отчетности, читайте в статье. 369

В инспекцию ушло заявление на ЕНВД с неверным кодом. Как его уточнить, чтобы налоговиками была учтена правильная базовая доходность ЕНВД? 121

Компания планирует открыть летнее кафе и подавать заявление на вмененку. Но работать на ЕНВД в общепите предприятие хочет не круглый год, а только в теплое время. Правомерно ли, что в зимний период сдается нулевая декларация по ЕНВД? 99

Новый титульный лист

На титульном листе теперь нет поля для проставления печати - символа «МП».

А из правил заполнения декларации исключено требование о заверении печатью подписи руководителя на титульном листе (подп. 2, 5 п. 3.3 разд. III Приложения № 3 к форме декларации).

Это связано отменой с 07.04.2015 обязанности хозяйственных обществ иметь круглую печать.

В прошлом году изменения были внесены в пункт 7 статьи 2 Федерального закона от 26 декабря 1995 года N 208-ФЗ "Об акционерных обществах" и в пункт 5 статьи 2 Федерального закона от 8 февраля 1998 года N 14-ФЗ "Об обществах с ограниченной ответственностью".

Теперь организации обязаны использовать печать, только если это предусмотрено отдельным Федеральным законом или прямо прописано в уставе.

И если организация избавилась от круглой печати, то в 2016 г. у нее не будет проблем с представлением налоговой декларации по ЕНВД.

Указывать код вида экономической деятельности в 2016 г. можно не по старому ОКВЭД - «ОК 029-2001», введенному в действие 01.01.2003, а по новому ОКВЭД - "ОК 029-2014 ", утвержденному приказом Росстандарта от 31.01.2014 N 14-ст (подп. 8 п. 3.2 разд. III Приложения № 3 к форме декларации). Возможность выбора одного из двух классификаторов связана с тем, что в 2016 г. они действуют параллельно.

Новый ОКВЭД вступил в силу с 01.11.2015, а старый прекращает свое действие после 31.12.2016.

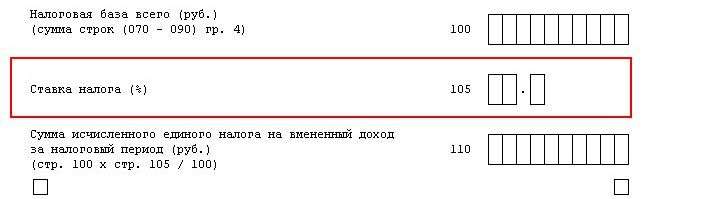

Дополнительная строка в разделе 2

Введена новая строка 105 «Ставка налога (%)» и изменена существующая строка 110 «Сумма исчисленного единого налога на вмененный доход за налоговый период (руб.)».

Правки продиктованы корректировками Налогового кодекса РФ, вступившими в силу с 01.01.2016. В этом году муниципальным районам, городским округам, городам федерального значения Москве, Санкт-Петербургу и Севастополю предоставлено право изменять ставку единого налога в пределах от 7,5 до 15 процентов в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности (п. 2 ст. 346.31 Налогового кодекса РФ).

Поэтому теперь при проверке деклараций налоговые инспекции должны знать ставку, по которой организация рассчитала единый налог.

Эту информацию они найдут в новой строке 105.

Принцип расчета показателя по строке 110 остался прежним.

Но в 2016 г. вместо фиксированной ставки налога (15%) нужно использовать ставку налога из строки 105.

Аналогичные изменения внесены в формат представления налоговой декларации по ЕНВД в электронной форме (п. 1.2 Приказа ФНС России от 22.12.2015 N ММВ-7-3/590@).

Строка 105 – указывается ставка налога в процентах с точностью до одного знака после запятой

Строка 110 – заполняется на основании данных строк 100 и 105 по формуле (строка 100 x строка 105 / 100)

При заполнении строки 040 теперь не нужно ориентироваться на коды видов предпринимательской деятельности, приведенные в приложении № 5 к форме декларации. Хотя само приложение № 5 не изменилось. Оно по-прежнему применяется при заполнении строки 010.

Приказ применяется начиная с подачи декларации за I квартал 2016 г.

Зарегистрировано в Минюсте РФ 27 января 2016 г. Регистрационный № 40825.

По общему правилу налогоплательщики представляют налоговые декларации по ЕНВД не позднее 20-го числа первого месяца, следующего за отчетным кварталом.

Декларацию за I квартал 2016 г. нужно будет подать в налоговую инспекцию не позднее 20.04.2016 – уже с учетом всех изменений.

Технические правки:

Заменены штрих-коды на титульном и иных листах декларации. Вместо прежних восьмизначных чисел в штрих-коды введены новые восьмизначные числа.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

от 22 декабря 2015 г. N ММВ-7-3/590@

О ВНЕСЕНИИ ИЗМЕНЕНИЙ

В ПРИЛОЖЕНИЯ К ПРИКАЗУ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

ОТ 04.07.2014 N ММВ-7-3/353@

В соответствии с пунктом 4 статьи 31 и статьей 80 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2015, N 29, ст. 4358), в целях реализации положений главы 26.3 "Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности" части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2012, N 26, ст. 3447; 2015, N 41, ст. 5632) приказываю:

1. Внести в приложения, утвержденные приказом Федеральной налоговой службы от 04.07.2014 N ММВ-7-3/353@ "Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка ее заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронной форме" (зарегистрирован Министерством юстиции Российской Федерации 1 сентября 2014 г. регистрационный номер 33922), следующие изменения:

1.1. В приложении N 1 "Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности":

1.1.1. На титульном листе формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности "МП" исключить;

1.1.2. Штрих-код "02912011" заменить штрих-кодом "02913018", штрих-код "02912028" заменить штрих-кодом "02913025", штрих-код "02912042" заменить штрих-кодом "02913049";

1.1.3. Раздел 2 "Расчет суммы единого налога на вмененный доход по отдельным видам деятельности" изложить в редакции согласно приложению к настоящему приказу;

1.2. В приложении N 2 "Формат представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронной форме":

1.2.1. В пункте 2 раздела I "Общие положения" и в таблице 4.1 "Файл обмена (Файл)" в строке "Версия формата" цифры "5.05" заменить цифрами "5.06";

1.2.2. В пункте 3 раздела II "Описание файла обмена" абзацы 14 и 15 изложить в следующей редакции:

"Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

NO_ENVD_1_029_00_05_06_xx, где xx - номер версии схемы.";

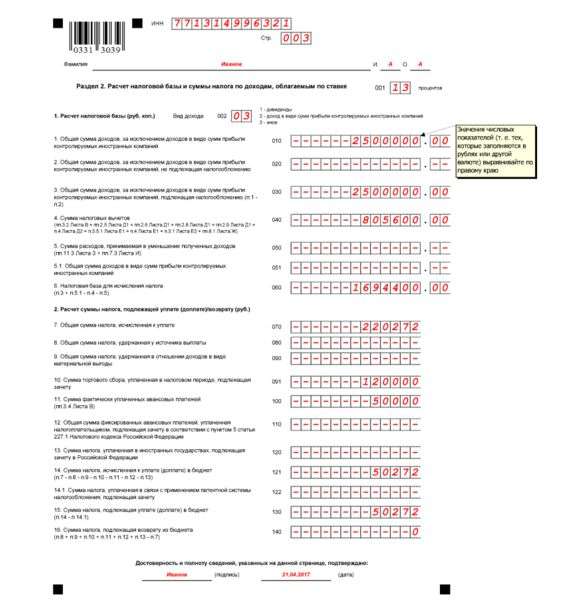

1.2.3. Таблицу 4.13 "Расчет суммы единого налога на вмененный доход для отдельных видов деятельности по адресу места осуществления предпринимательской деятельности (РасчНалВДАдр)" после строки "Налоговая база всего" дополнить строкой "Ставка налога":

1.3. В приложении N 3 "Порядок заполнения налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности":

1.3.1. В разделе III "Порядок заполнения Титульного листа Декларации":

1.3.1.1. В пункте 3.2:

в подпункте 8 слова "ОК 029-2001" исключить;

1.3.1.2. В пункте 3.3:

в подпункте 2 слова ", заверяемая печатью организации," исключить;

в абзаце втором подпункта 5 слова ", заверяемая печатью юридического лица - представителя налогоплательщика," исключить;

1.3.2. В разделе V "Порядок заполнения раздела 2 "Расчет суммы единого налога на вмененный доход по отдельным видам деятельности" Декларации":

1.3.2.1. В пункте 5.2:

в подпункте 4 слова "в соответствии с Приложением N 5 к настоящему Порядку" исключить;

подпункт 9 изложить в следующей редакции:

"9) по строке 105 - ставка налога в размере 15% либо ставка налога, установленная нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя;";

подпункт 9 считать соответственно подпунктом 10;

в подпункте 10 цифры "15/100" заменить на "стр. 105/100".

2. Установить, что настоящий приказ применяется начиная с представления налоговой декларации за I квартал 2016 года.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое и организационное обеспечение работы налоговых органов по вопросам исчисления, полноты и своевременности внесения в соответствующие бюджеты единого налога на вмененный доход для отдельных видов деятельности.

Руководитель

Федеральной налоговой службы

М.В.МИШУСТИН

С отчетности за 1 квартал 2016 года применяется новая форма декларации по ЕНВД. Обратите внимание на порядок заполнения декларации по ЕНВД в 2016 году.

Важное в статье:

Форма декларации по ЕНВД утверждена приказом ФНС России от 04.07.2014 № ММВ-7-3/353. Этим же приказом утвержден Порядок заполнения и электронный формат.

С отчетности за 1 квартал 2016 года применяется новая форма декларации по ЕНВД . утвержденная приказом ФНС России от 22.12.2015 № ММВ-7-3/590@.

С отчетности за 1 квартал 2016 года применяется новая форма декларации по ЕНВД . утвержденная приказом ФНС России от 22.12.2015 № ММВ-7-3/590@.

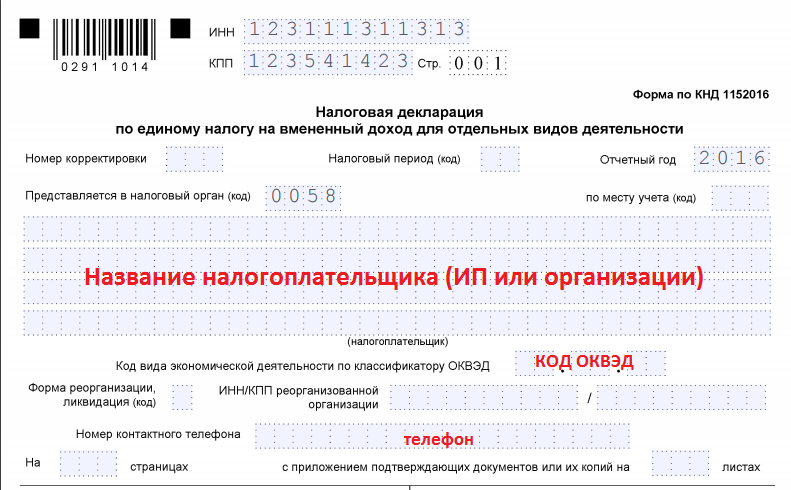

Декларация по ЕНВД по-прежнему состоит из титульного листа и трех разделов. Изменения коснулись всех листов.

Титульный лист новой декларацаии по ЕНВД. На титульном листе теперь нет поля «МП». Из порядка заполнения также убрали требование о том, что надо заверять печатью подпись на титульном листе. Это значит, что штамп ставить не надо, даже если компания продолжает использовать печать.

На титульном листе необходимо заполнить код ОКВЭД. Вместо кодов деятельности ОК 029-2001 (ОКВЭД) нужно отражать коды по ОК 029-2014 (ОКВЭД2). Старый классификатор будет действовать до 1 января 2017 года. Кроме того, в ЕГРЮЛ коды старые, поэтому в новой форме декларации по ЕНВД безопаснее указывать старые коды.

Раздел 2 новой декларации по ЕНВД. В разделе 2 появилась новая строка 105 "Ставка налога". Изменение связано с тем, что регионы с 1октября 2015 года вправе снижать ставку ЕНВД с 15 до 7,5% (ст. 346.31 НК РФ). Поэтому в новой строке надо записать общую или льготную ставку. В связи с этим изменился порядок заполнения строки 110, где показывают сумму налога. Чтобы посчитать ЕНВД в этой строке, надо базу умножить на ставку из строки 105. Раньше базу всегда умножали на 15 %.

Все разделы. На титульном листе и в разделах 1 и 3 изменились номера штрих-кодов. Например, в разделе 1 штрих-код «029 12028» заменили на «029 13025». Эти штрих-коды налоговики используют, чтобы внести данные отчета в свою базу. Если компания перепутает коды, инспекторы могут отказать в приеме декларации.

Срок сдачи декларации по ЕНВД за 1 квартал 2016 годаСроки сдачи декларации по ЕНВД - не позднее 20-го числа первого месяца, следующего за налоговым периодом (кварталом). То есть сдать декларацию за 1 квартал надо не позднее 20 апреля 2016 года.

Сроки сдачи декларации по ЕНВД в 2016 году20 января 2017 года

В 2016 году 20-е число не выпадает на выходные и праздничные дни, поэтому сроки сдачи декларации ЕНВД не переносятся.

Декларация по ЕНВД подается в электронном виде при численности работников более 100 человек.

Декларацию по ЕНВД надо сдавать в каждую инспекцию, в которой организация состоит на учете как плательщик ЕНВД. Если деятельность ведется на территории нескольких муниципальных образований, подведомственных одной инспекции, то надо сдавать одну декларацию с заполнением раздела 2 по каждому муниципальному образованию - каждому коду ОКТМО.

Кстати, сдавать вместе с декларацией документы, подтверждающие право на пониженную ставку ЕНВД, не надо. Ни кодекс, ни порядок заполнения декларации этого не требуют. На основании пункта 6 статьи 88 НК РФ инспекторы могут лишь запросить документы, подтверждающие право на льготы. Но применение пониженной ставки не является льготой (письмо Минфина России от 21.10.2013 № 03-11-11/43791).

Штрафы за декларацию по ЕНВД в 2016 годуШтраф за несвоевременную сдачу декларации по ЕНВД составляет 5% от суммы налога, которая указана в декларации к уплате, но которая не была перечислена в срок (ст. 119 НК РФ). Штраф придется заплатить за каждый полный или неполный месяц просрочки. Общая сумма штрафа за весь период опоздания не может превашать 30% от суммы налога по декларации и меньше 1000 рублей. Если налог полностью уплачен в срок, то штраф составит 1000 рублей. Если уплачена только часть налога, то штраф рассчитывается с разницы между суммой налога, которая должна быть уплачена по декларации, и перечисленной суммой.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Вложенные файлыКроме ранее анонсированной новой формы декларации по налогу на прибыль, Федеральная налоговая служба решила обновить декларацию по НДС, а также декларации для специальных режимов налогообложения - ЕНВД и УСН. Все поправки в отчетности связаны с изменениями в российском налоговом законодательстве.

На едином портале для размещения проектов нормативных актов опубликованы сразу несколько проектов новой редакции налоговых деклараций на 2016 год. В частности, это:Таким образом, каждый проект направлен на изменение формы и порядка заполнения налоговых деклараций в 2016 году. Как уже писал Петербургский правовой портал ранее, изменения в налоговой декларации на прибыль связаны с введением в городах Москве и Севастополе торгового сбора, а так же с установлением специальных налоговых режимов для новых предпринимателей и организаций. Остальные декларации также связаны с этими изменениями. В них добавлены главы и разделы, позволяющие учитывать налоговые льготы и пониженные налоговые ставки.

Материалы по теме

Налогоплательщики должны отчитываться по налогу на прибыль по итогам каждого налогового периода, в силу статьи 289 НК РФ. Декларация направляется в налоговый орган независимо от того, есть ли у организации в этом отчетном периоде обязанность по уплате налога или нет. Поэтому плательщики налога с нулевой ставкой также обязаны сдавать налоговые декларации. Теперь у них для этого появятся специальные графы и даже разделы.

Учтены в декларации и новые свободные экономические зоны, в частности в Республике Крым. Резиденты этих зон также будут использовать специальный раздел отчетности в 2016 году. Новая форма должна быть утверждена до конца 2015 года, поскольку крайний срок направления деклараций за 2015 год в органы ФНС истекает 28 марта 2016 года.

Декларация по УСНВ налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. которая также получит новую форму в 2016 году, налогоплательщикам следует обратить внимание на увеличившиеся количество разделов. Кроме того, меняются правила заполнения декларации по УСН при реорганизации юридических лиц. Предусмотрены, также, отдельные разделы для тех налогоплательщиков, которые исчисляют налог на УСН с доходов или с разницы между доходами и расходами.

Еще из нововведений в порядок заполнения - согласно проекту ФНС, заполнять налоговую декларацию по УСН необходимо в полных рублях, без учета копеек. По общему арифметическому правилу округления, значения менее 50 копеек отбрасываются, а от 50 копеек и более округляются до полного рубля.

Представить отчетность по УСН за 2015 в ФНС организациям нужно не позднее 31 марта, а индивидуальным предпринимателям – не позднее 30 апреля 2016 года. Если ИП или юридическое лицо утрачивают право на применение УСН из-за нарушения требований статьи 346.13 НК РФ. то декларацию необходимо направить в ФНС до 25 числа месяца, следующего за кварталом, в котором предпринимательская деятельность перестала соответствовать условиям Налогового кодекса РФ. Поэтому новая форма декларации также будет утверждена еще до конца 2015 года.

Декларация по НДСДекларацию по НДС за 1 квартал 2016 года налогоплательщикам придется сдавать уже по новой форме. Напомним, что принципиально новая форма налоговой декларации, утвержденная приказом ФНС от 29 октября 2014 г. № ММВ-7-3/558@. впервые использовалась плательщиками НДС в отчете за 2014 год. Эта декларация содержит намного больше разделов, чем старая форма. Именно с этого года в Налоговом кодексе РФ появилось требование включать в декларацию по НДС данные из книги продаж, книги покупок, журнала учета счетов-фактур и данных обо всех счетах-фактурах. Декларация за каждый налоговый период 2016 года обязательно должна содержать эти сведения. Кроме того, в форму декларации добавлена возможность отображать льготные налоговые ставки НДС.

Декларация по НДС за 1 квартал 2016 года направляется в территориальный орган ФНС в электронной форме по телекоммуникационным каналам связи. В противном случае декларация будет считаться несданной. Особое внимание налогоплательщики должны обратить на дополнительные коды, которые надо отражать в книгах и журнале учета счетов-фактур. Если проставить в декларации не те коды, то во время камеральной проверки декларации у налоговых инспекторов могут возникнуть вопросы.

Декларация по ЕНВДВнесение изменений в существующую форму налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности (ЕНВД) обусловлено тем, что 1 октября 2015 года вступил в силу пункт 2 статьи 2 Федерального закона от 13.07.2015 № 232-ФЗ «О внесении изменений в статью 12 части первой и часть вторую Налогового кодекса Российской Федерации». В этой статье законодательным органам городов федерального значения Москвы, Санкт-Петербурга и Севастополя, а также представительными органам муниципальных образований предоставлено право устанавливать дифференцированные ставки ЕНВД в пределах от 7,5 до 15%.

Размер ставки будет утверждаться в каждом субъекте РФ с учетом категорий налогоплательщиков и видов предпринимательской деятельности, в отношении которых может применяться единый налог. Поэтому форма налоговой декларации будет адаптирована к таким изменениям и в ней появятся новые разделы и графы. Новая декларация также должна быть утверждена еще до конца 2015 года.

Все проекты деклараций пока проходят стадию публичного обсуждения и независимую антикоррупционную экспертизу. На этих этапах в документы могут быть внесены поправки и изменения. Только после того, как новые отчетные формы будут подписаны руководством ФНС и зарегистрированы в Минюсте России, они вступят в силу, и налогоплательщики смогут на них ориентироваться.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Документы

Подборка наиболее важных документов по запросу Декларация по ЕНВД (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Декларация по ЕНВДПриказ ФНС России от 04.07.2014 N ММВ-7-3/353@

(ред. от 22.12.2015)

"Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка ее заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронной форме"

(Зарегистрировано в Минюсте России 01.09.2014 N 33922) Приложение N 1

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.09.2016) 3. Налоговые декларации по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по налогам. Практическое пособие по налогу на прибыль Когда организации при УСН (ЕНВД или ЕСХН) представляют декларацию по налогу на прибыль как плательщики

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Декларация по ЕНВДФорма: Налоговая декларация по ЕНВД за I квартал 2015 г. (Форма по КНД 1152016) (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2015)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Налоговая декларация по ЕНВД за I квартал 2014 года (Форма по КНД 1152016) (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2014)

Документ доступен: в коммерческой версии КонсультантПлюс

Налоговым периодом для режима ЕНВД является квартал. По итогам каждого квартала необходимо рассчитать сумму налога и уплатить ее в бюджет. Как рассчитать единый налог на вмененный доход?

Сроки уплаты ЕНВДПо окончании каждого квартала необходимо уплатить единый налог не позднее 25 числа следующего месяца: до 25.04 за 1 квартал, до 25.07 за 2 квартал, до 25.10 за 3 кв. до 25.01 за 4 кв.

Отчетность по ЕНВД![]()

По итогам каждого квартала налогоплательщик должен предоставить налоговую декларацию по ЕНВД. Сроки подачи декларации – не позднее 20 числа месяца, следующего за отчетным кварталом.

За 4 квартал 2014 года необходимо подавать декларацию по форме, скачать которую можно ниже.

С 1 квартала 2015 года будет действовать новая форма декларации, которая представлена в приложении приказа ФНС от 04.07.2014 №ММВ-7-3/353@. Этот же приказ утверждает и порядок ее заполнения. Данный приказ зарегистрирован в Минюсте России 01.09.2014 и вступает в действие с 2015 года.

За 1 квартал 2015 года декларацию нужно будет подавать уже новую.

Первая страница налоговой декларации по единому вмененному доходу представлена на картинке. Образец для заполнения вы можете скачать в конце статьи.

Шапка декларации ЕНВД

Что изменилось в новой форме декларации ЕНВДИз раздела 2 убрана строка для указания ОКУН – ОК 002-93. (строка 015).

В разделе 3 добавилась строка 005, в которой следует указывать признак налогоплательщика: 1 – производящий выплаты физлицам, 2 – ИП, не производящий выплат физлицам.

Порядок уменьшения ЕНВД на сумму страховых взносов для таких налогоплательщиков отличается.

Налогоплательщики, указывающие признак «1» в строке 020 пишут сумму страховых взносов, на которые они уменьшают единый налог, в строке 040 пишется общая сумма ЕНВД к уплате. При этом нужно помнить об ограничении – уменьшить сумму налога можно только в пределах 50%.

Налогоплательщики, указывающие признак «2» в строке 03 пишут сумму фиксированных взносов, уплачиваемых за себя, на которую уменьшается единый налог, в строке 040 пишется общая сумма ЕНВД к уплате (сумма не должна быть отрицательной). При этом ограничение в 50% не действует, налог можно уменьшить на всю сумму фиксированного платежа.

Декларация по ЕНВД — скачать бланк