Рейтинг: 5.0/5.0 (1685 проголосовавших)

Рейтинг: 5.0/5.0 (1685 проголосовавших)Категория: Бланки/Образцы

При регистрации кассового аппарата предпринимателю нужно зарегистрировать в налоговых органах

"Книгу учета наличных денег проведенных через кассовый аппарат" и "Книгу товарных чеков"

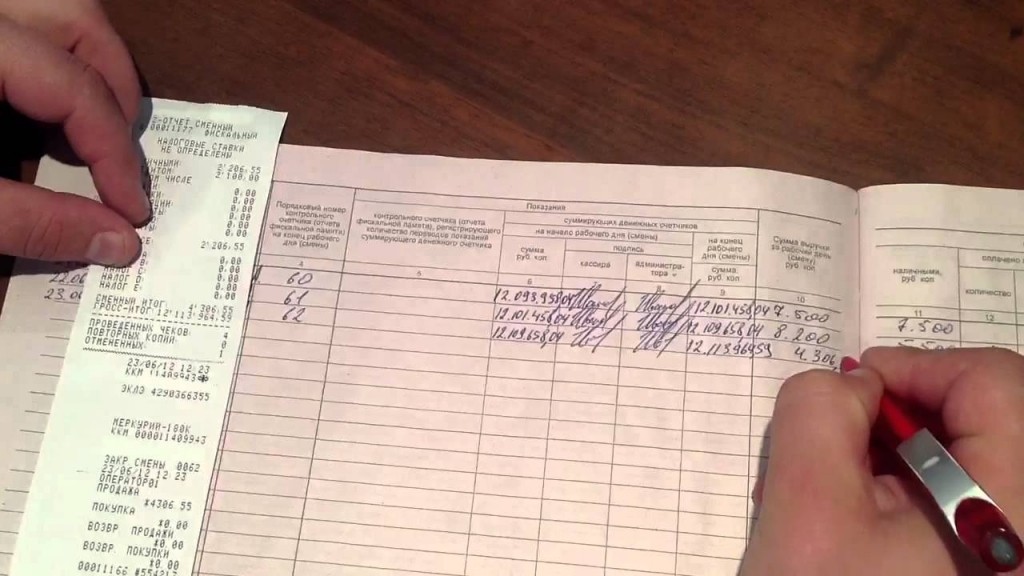

Книга учета наличных денег проведенных через контрольно-кассовый аппарат или книга кассира-опперациониста (кассовая книга аппарата), необходима при эксплуатации кассового аппарата,

в нее заносятся показания суточных Z-отчетов.

Книга соответствует всем требованиям Налоговых органов на текущий момент.

30 листов(600 записей хватит примерно на 2 года работы)

При создании книги были учтены многочисленные просьбы наших клиентов и покупателей такие как :

- крупные ячейки для удобства записи показаний суточных Z-отчетов

- количество листов рассчитанное на 2 года или на 7 лет эксплуатации (книга 100 листов)

- образец бланка "О Возврате и других ошибочных платежах" заполняемого при возврате денежных сумм покупателям

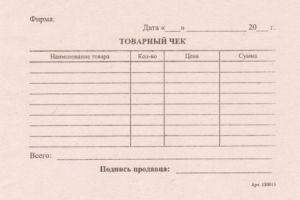

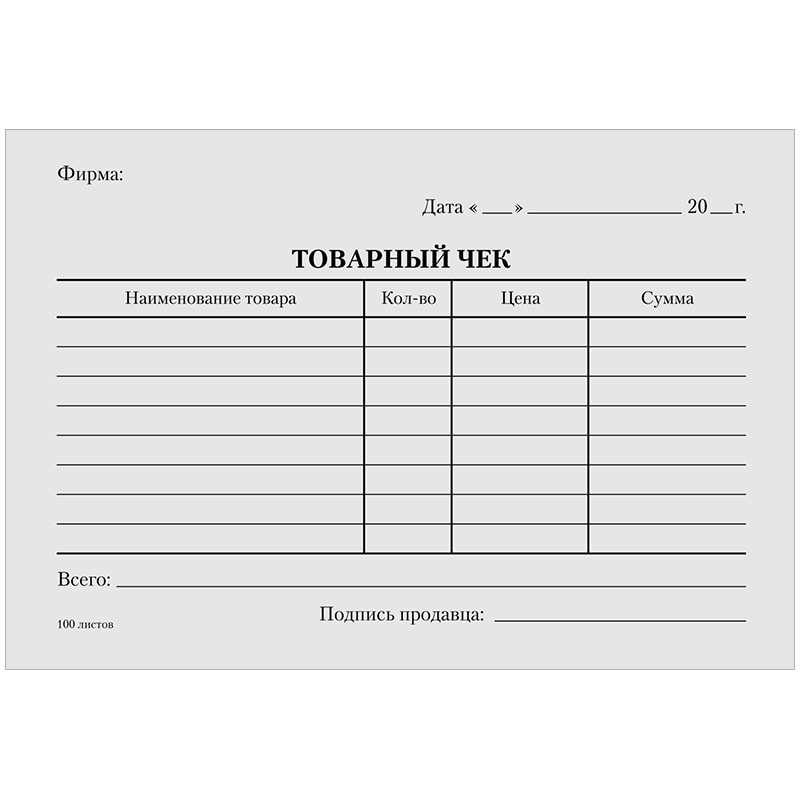

Книга товарных чеков, ("мягкие чеки" ) необходима при эксплуатации кассового аппарата, дает возможность предпринимателю принимать наличные деньги в случаях когда использование кассового аппарата невозможно.

Книга товарных чеков, ("мягкие чеки" ) необходима при эксплуатации кассового аппарата, дает возможность предпринимателю принимать наличные деньги в случаях когда использование кассового аппарата невозможно

на пример в случае выхода из строя кассового аппарата. отсутствия электроэнергии и тд. 50 листов

В книге 50 товарных чеков (каждый лист этой книги это товарный чек и корешок товарного чека)

Для удобства в использовании товарные чеки заполнены таким образом что в случае использования книги, предпринимателю требуется

вписать ИНН/БИН и нужную сумму,

а так же поставить дату и подпись.

На территории Республики Казахстан денежные расчеты, осуществляемые при торговых операциях или оказании услуг посредством наличных денег производятся с обязательным применением контрольно-кассовых машин.

Положение настоящего пункта не распространяется на денежные расчеты:

осуществляемые между физическими лицами, не подлежащими обязательной государственной регистрации в качестве индивидуальных предпринимателей, кроме лиц, осуществляющих адвокатскую или частную нотариальную деятельность;

индивидуальных предпринимателей (кроме реализующих подакцизные товары):

осуществляющих деятельность на основе разового талона или патента в рамках специального налогового режима для субъектов малого бизнеса;

осуществляющих деятельность в рамках специального налогового режима для крестьянских (фермерских) хозяйств;

в части оказания услуг населению по перевозкам в общественном городском транспорте с выдачей билетов по форме, утвержденной уполномоченным государственным органом в области транспорта по согласованию с уполномоченным органом.

Торговые автоматы и терминалы оплаты услуг, осуществляющие денежные расчеты при торговых операциях или оказании услуг посредством наличных денег, оснащаются контрольно-кассовыми машинами, модели которых включены в государственный реестр.

При применении контрольно-кассовых машин предъявляются следующие требования:

осуществляется постановка на учет в налоговом органе контрольно-кассовой машины до начала деятельности, связанной с денежными расчетами посредством наличных денег;

осуществляется выдача чека контрольно-кассовой машины (за исключением контрольно-кассовых машин, используемых в торговом автомате) или товарного чека на сумму, уплаченную за товар или услугу;

обеспечивается доступ должностных лиц налоговых органов к контрольно-кассовой машине.

Статья 3. Постановка контрольно-кассовых машин на учет в налоговом органеПостановке на учет в налоговых органах по месту использования контрольно-кассовой машины подлежат технически исправные контрольно-кассовые машины, модели которых включены в государственный реестр.

Налоговые органы не производят постановку на учет контрольно-кассовых машин налогоплательщиков, на которых не распространяется требование по применению контрольно-кассовых машин в соответствии с подпунктами 1)-4) пункта 1 статьи 2 настоящего Кодекса.

Постановка на учет контрольно-кассовых машин производится с присвоением регистрационного номера контрольно-кассовой машины и выдачей регистрационной карточки контрольно-кассовой машины в течение пяти рабочих дней со дня подачи налогоплательщиком заявления о постановке на учет контрольно-кассовой машины.

При постановке на учет в налоговых органах контрольно-кассовой машины, за исключением контрольно-кассовых машин, являющихся компьютерными системами, налогоплательщик представляет в налоговый орган:

заявление о постановке на учет контрольно-кассовой машины;

контрольно-кассовую машину, содержащую сведения о налогоплательщике, ввод которых возможен без установки фискального режима;

пронумерованные, прошнурованные, скрепленные подписью и/или печатью налогоплательщика книгу учета наличных денег и книгу товарных чеков.

При постановке на учет контрольно-кассовой машины, являющейся компьютерной системой, налогоплательщик представляет в налоговый орган:

заявление о постановке на учет контрольно-кассовой машины;

краткое описание функциональных возможностей и характеристик компьютерной системы;

руководство по использованию модуля «Рабочее место налогового инспектора» заявленной для постановки на учет в налоговом органе модели компьютерной системы;

обеспечивает доступ к модулю «Рабочее место налогового инспектора» заявленной для постановки на учет в налоговом органе модели компьютерной системы.

Должностное лицо налогового органа при постановке на учет контрольно-кассовой машины, за исключением компьютерных систем:

проверяет соответствие сведений, указанных в заявлении, представленным документам;

сверяет заводской номер контрольно-кассовой машины, указанный на маркировочной табличке, с номером, указанным в паспорте завода-изготовителя;

проверяет правильность оформления книги учета наличных денег и книги товарных чеков;

устанавливает фискальный режим работы контрольно-кассовой машины;

устанавливает пломбу налогового органа на корпус контрольно-кассовой машины;

оформляет регистрационную карточку контрольно-кассовой машины;

заверяет личной подписью, подписью руководителя и печатью налогового органа книги учета наличных денег и товарных чеков.

контрольно-кассовую машину с установленным фискальным режимом работы и пломбой налогового органа;

заверенные книги учета наличных денег и товарных чеков;

паспорт завода-изготовителя контрольно-кассовой машины.

При постановке на учет контрольно-кассовой машины, являющейся компьютерной системой, должностное лицо налогового органа осуществляет действия, предусмотренные подпунктами 1), 4) и 6) пункта 5 настоящей статьи. При этом установка фискального режима компьютерной системы заключается в активации средств криптографической защиты информации для доступа к фискальным данным компьютерной системы.

Регистрационная карточка контрольно-кассовой машины выдается налогоплательщику при постановке контрольно-кассовой машины на учет в налоговых органах, хранится в течение всего срока эксплуатации контрольно-кассовой машины и предъявляется по требованию налоговых органов.

Налогоплательщик обязан подать в налоговый орган заявление для внесения изменений в регистрационные данные контрольно-кассовой машины:

1) при изменении сведений, указанных в регистрационной карточке контрольно-кассовой машины, - в течение пяти рабочих дней с момента возникновения изменений;

2) при изменении сведений о постановке налогоплательщика на учет по налогу на добавленную стоимость, за исключением контрольно-кассовых машин, использующихся в торговых автоматах:

при постановке на учет по налогу на добавленную стоимость - в течение пяти рабочих дней со дня постановки на учет в качестве плательщика налога на добавленную стоимость;

при изменении серии и номера свидетельства плательщика налога на добавленную стоимость - в течение пяти рабочих дней со дня изменений;

при снятии налогоплательщика с учета в качестве плательщика налога на добавленную стоимость - в день снятия с учета в качестве плательщика налога на добавленную стоимость.

При внесении изменений в регистрационные данные контрольно-кассовой машины налогоплательщик представляет в налоговый орган по месту постановки на учет контрольно-кассовой машины:

заявление о постановке на учет контрольно-кассовой машины с указанием измененных сведений;

регистрационную карточку контрольно-кассовой машины.

Должностное лицо налогового органа в течение пяти рабочих дней со дня приема заявления в налоговом органе оформляет и выдает налогоплательщику регистрационную карточку контрольно-кассовой машины с измененными регистрационными данными.

Снятие с регистрационного учета контрольно-кассовой машины производится в случаях:

прекращения осуществления деятельности, связанной с денежными расчетами, осуществляемыми при торговых операциях или оказании услуг посредством наличных денег;

изменения места использования контрольно-кассовой машины, если такое изменение требует регистрации контрольно-кассовой машины в другом налоговом органе;

невозможности дальнейшего применения в связи с технической неисправностью контрольно-кассовой машины;

исключения контрольно-кассовой машины из государственного реестра;

в иных случаях, не противоречащих налоговому законодательству Республики Казахстан.

Для снятия с учета контрольно-кассовой машины, за исключением компьютерных систем, налогоплательщик представляет в налоговый орган одновременно с заявлением на снятие с учета контрольно-кассовой машины:

контрольно-кассовую машину с установленной пломбой налогового органа;

паспорт завода-изготовителя контрольно-кассовой машины;

заверенные при регистрации контрольно-кассовой машины книги учета наличных денег и товарных чеков;

регистрационную карточку контрольно-кассовой машины.

Для снятия с учета контрольно-кассовой машины, являющейся компьютерной системой, налогоплательщик представляет в налоговый орган заявление на снятие с учета контрольно-кассовой машины, регистрационную карточку контрольно-кассовой машины и обеспечивает доступ к модулю «Рабочее место налогового инспектора».

Должностное лицо налогового органа в течение пяти рабочих дней со дня регистрации в налоговом органе заявления на снятие с учета контрольно-кассовой машины производит снятие с учета контрольно-кассовой машины, для чего:

снимает фискальный отчет;

проводит камеральный контроль и сопоставление данных книги учета наличных денег с показаниями фискального отчета и данными книги товарных чеков;

делает запись о закрытии книги учета наличных денег и книги товарных чеков;

книги учета наличных денег и товарных чеков;

регистрационную карточку с отметкой о снятии с учета контрольно-кассовой машины.

При снятии с учета контрольно-кассовой машины, являющейся компьютерной системой, должностное лицо налогового органа снимает фискальный отчет и возвращает налогоплательщику регистрационную карточку с отметкой о снятии с учета контрольно-кассовой машины.

Формы заявлений на постановку на учет или снятие с учета контрольно-кассовой машины, регистрационной карточки контрольно-кассовой машины, товарного чека, акта снятия фискального отчета, книги учета наличных денег и книги товарных чеков устанавливаются уполномоченным органом.

Статья 4. Снятие фискального отчета и требование к содержанию контрольного чекаФискальные отчеты снимаются налоговыми органами в случаях:

проведения налоговых проверок налоговыми органами;

замены блока фискальной памяти;

снятия с учета контрольно-кассовой машины;

осуществления ремонта контрольно-кассовой машины, требующего введение пароля доступа к фискальной памяти;

полного заполнения книги учета наличных денег и (или) книги товарных чеков;

утери (порчи) книги учета наличных денег и (или) книги товарных чеков;

постановки (снятия) на (с) учет(а) по налогу на добавленную стоимость;

изменения сведений о серии и номере свидетельства о постановке на учет по налогу на добавленную стоимость;

в иных случаях, не противоречащих налоговому законодательству Республики Казахстан.

Для снятия фискального отчета в налоговый орган представляется контрольно-кассовая машина и следующие документы:

книга учета наличных денег;

книга товарных чеков;

сменные отчеты с даты снятия последнего фискального отчета.

При снятии фискального отчета составляется акт снятия фискального отчета, данные которого подлежат вводу в информационную систему налоговых органов.

Контрольный чек контрольно-кассовой машины, за исключением компьютерных систем, должен содержать следующую информацию:

заводской номер кассовой машины;

регистрационный номер контрольно-кассовой машины в налоговом органе;

порядковый номер чека;

дату и время совершения покупки товаров (оказания работ, услуг);

наименование товара (работы, услуги);

цену товара (работы, услуги) и/или сумму покупки;

Контрольный чек компьютерных систем (за исключением компьютерных систем, применяемых банками и организациями, осуществляющими отдельные виды банковских операций) должен содержать информацию, указанную в подпунктах 1)-8) настоящего пункта.

Форма и содержание контрольного чека компьютерных систем, применяемых банками и организациями, осуществляющими отдельные виды банковских операции, устанавливаются Национальным Банком Республики Казахстан по согласованию с уполномоченным органом.

Контрольный чек контрольно-кассовых машин, применяемых в пунктах обмена валют, приема лома металлов, стеклопосуды, ломбардов, дополнительно должен содержать информацию о сумме продаж и о сумме покупок.

В случае, если налогоплательщик является плательщиком налога на добавленную стоимость, контрольный чек дополнительно должен содержать:

серию и номер свидетельства о постановке на учет по налогу на добавленную стоимость;

сумму налога на добавленную стоимость.

Контрольный чек может дополнительно содержать данные, предусмотренные технической документацией завода-изготовителя контрольно-кассовой машины.

Статья 5. Эксплуатация контрольно-кассовых машинОтветственное лицо налогоплательщика при эксплуатации контрольно-кассовой машины:

осуществляет операции ввода стоимости товара (работы, услуги) в соответствии с руководством по эксплуатации контрольно-кассовой машины;

в случае отсутствия электроэнергии или неисправности контрольно-кассовой машины заполняет и выдает товарный чек;

заполняет книгу учета наличных денег;

при завершении смены выполняет процедуру «конец смены» путем снятия сменного отчета (Z-отчет) согласно техническим требованиям изготовителя модели контрольно-кассовой машины. Сменные отчеты и книга учета наличных денег должны храниться налогоплательщиком в течение пяти лет.

Для кассовых машин, за исключением использующихся в торговых автоматах, период смены не должен превышать двадцати четырех часов.

Для кассовых машин, использующихся в торговых автоматах, период смены определяется налогоплательщиком, при этом не должен превышать один календарный месяц.

Операция аннулирования ошибочно введенной суммы или возврат наличных денег за реализованные товары производится при наличии оригинала контрольного чека и произведенной записи в книге учета наличных денег.

В случае технической неисправности контрольно-кассовой машины, устранение которой невозможно без нарушения целостности пломбы налогового органа, налогоплательщик в течение трех рабочих дней с момента возникновения неисправности подает в налоговый орган, в котором произведена постановка на учет контрольно-кассовой машины:

заявление в произвольной форме с указанием номера, даты выдачи регистрационной карточки контрольно-кассовой машины и суммовых показаний счетчика на начало дня, в котором произошла неисправность;

заключение центра технического обслуживания с обоснованным указанием сроков проведения ремонта и причины неисправности.

Налоговый орган в день приема заявления принимает решение о выдаче или отказе в выдаче разрешения на нарушение целостности пломбы контрольно-кассовой машины для устранения неисправности.

Разрешение налогового органа на нарушение целостности пломбы контрольно-кассовой машины выдается должностным лицом налогового органа, ответственным за установку пломбы, в день принятия решения о его выдаче.

Срок представления контрольно-кассовой машины в налоговый орган после устранения технической неисправности для установки пломбы определяется должностным лицом налогового органа с указанием в разрешении налогового органа на нарушение целостности пломбы.

Срок представления контрольно-кассовой машины в налоговый орган не может быть меньше срока проведения ремонта, указанного в заключении центра технического обслуживания, но не более пятнадцати рабочих дней со дня выдачи разрешения налогового органа на нарушение целостности пломбы.

Контрольно-кассовая машина считается технически неисправной в случаях, если:

не печатает, печатает неразборчиво или реквизиты на контрольном чеке, определенные статьей 638 настоящего Кодекса, печатаются неполностью;

отсутствует возможность получить данные фискальной памяти;

отсутствует или повреждена пломба налогового органа;

отсутствует маркировка завода-изготовителя.

Контрольно-кассовая машина, являющаяся компьютерной системой, считается технически неисправной в случаях, предусмотренных подпунктами 1)-2) пункта 4 настоящей статьи.

В случае полного заполнения книги учета наличных денег и (или) книги товарных чеков либо в случае их утери (порчи) налогоплательщик для их замены (восстановления) в течение пяти рабочих дней представляет в налоговый орган по месту постановки на учет контрольно-кассовой машины:

заявление в произвольной форме;

пронумерованные, прошнурованные, скрепленные подписью и/или печатью новые книги учета наличных денег и (или) товарных чеков;

контрольно-кассовую машину для снятия фискального отчета;

документы, определенные пунктом 2 статьи 639 настоящего Кодекса.

Налоговыми органами замена книг учета наличных денег и (или) товарных чеков производится в течение пяти рабочих дней с момента регистрации заявления налогоплательщика в налоговом органе.

Статья 6. Государственный реестрУполномоченный орган ведет государственный реестр контрольно-кассовых машин путем включения (исключение) моделей кассовых машин в (из) государственный (-ого) реестр (-а).

Рассмотрение вопросов о включении модели контрольно-кассовой машины в государственный реестр осуществляется на основании заявления заинтересованного лица, составленного по форме, утвержденной уполномоченным органом.

К заявлению прилагается эталонный образец модели контрольно-кассовой машины и следующие материалы, характеризующие технические, функциональные и эксплуатационные характеристики модели контрольно-кассовой машины:

техническая документация завода-изготовителя;

образцы формируемых чеков и отчетов, распечатанных как заводом-изготовителем, так и заявителем с контрольно-кассовой машины в фискальном и нефискальном режиме;

руководство по эксплуатации контрольно-кассовой машины на бумажном и электронном носителях;

руководство для должностного лица налогового органа на бумажном и электронном носителях, содержащее подробное описание действий должностного лица налогового органа при установке фискального режима, перерегистрации контрольно-кассовой машины, снятии фискальных отчетов, отчета о текущем состоянии кассы (Х-отчет), а также введении информации, предусмотренной статьей 639 настоящего Кодекса, для печати в контрольном чеке;

гарантийное обязательство завода-изготовителя по технической поддержке модели контрольно-кассовой машины;

сведения о соответствии технических характеристик модели контрольно-кассовой машины, указанных в документации завода-изготовителя, основным техническим требованиям по форме, установленной уполномоченным органом;

нотариально удостоверенная копия сертификата соответствия модели контрольно-кассовой машины;

цветная фотография модели контрольно-кассовой машины на бумажном и электронном носителях.

В случае если моделью контрольно-кассовой машины является фискальный регистратор, к заявлению дополнительно прилагается программное обеспечение на электронном носителе для подключения фискального регистратора к персональному компьютеру.

В случае, если моделью контрольно-кассовой машины является компьютерная система, к заявлению прилагаются заключение уполномоченного органа в области связи и информатизации о соответствии компьютерной системы техническим требованиям и документы, перечисленные в подпунктах 1), 2), 3), 5), 6) и 7) настоящего пункта. Порядок выдачи заключения устанавливается уполномоченным государственным органом в области связи и информатизации по согласованию с уполномоченным органом.

Включение модели контрольно-кассовой машины в государственный реестр осуществляется при одновременном соблюдении следующих условий:

наличие заявления и материалов, указанных в пункте 3 настоящей статьи;

соответствие модели контрольно-кассовой машины техническим требованиям, установленным уполномоченным органом.

Соответствие модели контрольно-кассовой машины техническим требованиям определяется уполномоченным органом путем испытания (тестирования) образца модели контрольно-кассовой машины в присутствии представителей лица, инициировавшего включение модели контрольно-кассовой машины в государственный реестр. Для установления соответствия модели контрольно-кассовой машины техническим требованиям уполномоченный орган вправе привлекать экспертов из иных государственных органов и других лиц (за исключением лиц, инициировавших включение модели контрольно-кассовой машины в государственный реестр, и лиц, с ними связанных).

Решение о включении (отказе во включении) модели контрольно-кассовой машины в государственный реестр принимается уполномоченным органом в течение тридцати рабочих дней со дня принятия заявления.

В случае отказа во включении модели контрольно-кассовой машины в государственный реестр уполномоченный орган письменно уведомляет заявителя с указанием причин отказа.

Исключение модели контрольно-кассовой машины из государственного реестра производится уполномоченным органом в случае несоответствия модели контрольно-кассовой машины техническим требованиям. Уполномоченный орган уведомляет о принятом решении об исключении модели контрольно-кассовой машины из государственного реестра не позднее шестимесячного периода до исключения модели контрольно-кассовой машины из государственного реестра.

Статья 7. Налоговый контроль за соблюдением порядка применения контрольно-кассовых машиносуществляют контроль за соблюдением порядка применения контрольно-кассовых машин;

используют данные, хранящиеся в фискальных блоках памяти контрольно-кассовых машин с фискальной памятью, при проведении налоговых проверок по исполнению налогоплательщиком налогового обязательства по уплате налогов и других обязательных платежей в бюджет.

Глава 118. Контроль при трансфертном ценообразовании Статья 1. Контроль при трансфертном ценообразованииОрганы налоговой службы осуществляют контроль при трансфертном ценообразовании по сделкам в порядке и случаях, предусмотренных законодательством Республики Казахстан, регулирующим вопросы трансфертного ценообразования.

ДГД по Северо-Казахстанской области доводит до сведения следующее.

Приказом Министра финансов Респрублики Казахстан №425 от 28 июля 2015 года внесены изменения в приложение 24 к Приказу №637 от 30 декабря 2008 года «О некоторых вопросах налогового администрирования» и установлены новая форма товарного чека и форма книги учета наличных денег.

В книге учета наличных денег нового образца для заполнения предусмотрены 35 столбцов с учетом расчетов потребителей платежной картой. В графе «Показания фискальной памяти ККМ» должны отдельно отражаться показания Z отчета по продажам и покупке в зависимости от расчета: наличным платежом или платежной картой и общей суммой показаний.

В новой форме товарного чека должна быть указано, каким способом уплачена сумма за реализованные товары, выполненные работы, оказанные услуги: за наличный расчет или платежной картой, а также указана общая сумма поступлений.

Приказ вводится в действие после дня его первого официального опубликования, т.е. с 12 сентября 2015 года.

Пунктом 8 статьи 650 Налогового кодекса установлено, что в случае полного заполнения книги учета наличных денег и (или) книги товарных чеков либо в случае их утери (порчи) налогоплательщик для их замены (восстановления) в течение пяти рабочих дней представляет в орган государственных доходов по месту постановки на учет контрольно-кассовой машины: налоговое заявление; пронумерованные, прошнурованные, заверенные подписью и (или) печатью налогоплательщика новые книги учета наличных денег и (или) товарных чеков, а также документы, определенные пунктом 2 статьи 648 Налогового кодекса. В случае полного заполнения или утери (порчи) книги учета наличных денег в орган государственных доходов дополнительно представляется контрольно-кассовая машина для снятия фискального отчета.

Таким образом, книга учета наличных денег старого образца подлежит замене на новую книгу учета наличных денег в случае полного заполнения. В случае, если книга учета наличных денег старого образца до конца не заполнена, то обязательство по ее замене не возникает.

По сообщению сайта Zakon.kz

Вопросы бухгалтерского и налогового учета, проблемы, решения. Финансовая отчетность. Управленческий учет и отчетность.

Senator_I » 16 ноя 2011, 12:41

finka писал(а): А по поводу гашения, однажды это было, точнее дважды.

Да вроде нас ни разу не наказывали за такое. На наших аппаратах (АМС 100 Ф), просто выходит ошибка Е-24 и не дает работать, пока не снимешь z-отчет, но вот когда снимать, можно и через день и через неделю, главное, чтобы этот z-отчет был приложен к кассовой книге.

finka писал(а): примерный образец предложить этих док-ов?

Можете взять вот здесь: http://kz.buh-nauka.com/chm/Pravilo/introduction.htm. образец акта, а объяснительную пусть работник пишет в свободной форме.

irina kz » 16 мар 2012, 12:11

Если книга учета наличных денег и книга товарных чеков заполнена полностью или в случае их потери налогоплательщик для их замены должен представить в налоговый орган в течение пяти рабочих дней, согласно пункту 8 статьи 650 Налогового кодекса, по месту постановки на учет ККМ: подробнее http://www.zakon.kz/financial_news/4479. z-kkm.html

irina kz

спасибо. А в случае несвоевременного обращения какие санкции ?

tahasan писал(а): irina kz

спасибо. А в случае несвоевременного обращения какие санкции ?

КоАП. Статья 215. Нарушение порядка применения контрольно-кассовых машин

1. Нарушение установленного налоговым законодательством Республики Казахстан порядка применения контрольно-кассовых машин —

влечет штраф на индивидуальных предпринимателей, частных нотариусов и должностных лиц в размере пятнадцати месячных расчетных показателей.

Правила применения контрольно-кассовых машин с фискальной памятью. Утверждены постановлением Правительства Республики Казахстан

от 18 апреля 2002 года № 449

18. Ответственное лицо налогоплательщика ежедневно в конце смены выполняет процедуру «конец смены» согласно техническим требованиям изготовителя модели Машины и заполняет Книгу учета наличных денег. При каждой выдаче наличных денег, проведенных через Машину (за исключением выдачи сдачи и размена денег), ответственное лицо налогоплательщика производит запись в Книгу учета наличных денег о произведенной выдаче.

Несвоевременно обратились, значит невозможно будет заполнить КУНД. Не заполнили КУНД - нарушили порядок применения ККМ и статью 215 КоАП. Вот такое мое мнение.

Т.е.все нарушения по применению ККМ идут по ст.215. понятно.

Нуреке спасибо.

Вопрос в тему: Что делать если Книга учета наличных денег заполнена, но не отражена одна или несколько сумм прихода денежных средств, а в Z-отчете она присутствует? Как можно исправить или откорректировать в самой книге?

Светлана_Николаевна » 17 апр 2012, 21:32

Как правило, налоговые работники досконально не просматривают Книгу, а сверяют только последнюю запись с данными фискальной памяти ККМ. В Книге учёта наличных денег последняя сумма в столбце "Показание счётчика на конец смены" должна совпасть с суммой Накоплений в последнем Z-отчете (если, конечно, счётчик ни разу не обнулялся в следствии ремонта ККМ). Если у Вас суммы совпадают, аккуратно подкорректируйте, и внесите сумму пропущенного Z-отчета в строку следующего дня, соответственно пересчитав суммы по всем столбцам в данной строке. Если это действие потянет исправления и всех последующих дней, и точно уже будет бросаться в глаза, то придётся взять новую Книгу, и переписать её в чистовом варианте.

Добрый день!

Никогла с со "служебным приходом" в кассу не работала.

Если утром внесла в кассу из "кассы фирмы" 5000тг на размен. Записала в гр.3. указав время, сумму, роспись - надо ли пробить чек на 5000тг! И вечером гр.23 -это итог всех приходов и расходов (расходы я не делаю служебные) например=30000тг.

Графа 24=25000тг -сумма, которую кассир сдает в "кассу фирмы" и офрмл-ся ПКО на 25,0тг.

На утро остается гр.2=5,0тг .Все верно ведь.

Заранее спасибо. Несколько тем и ответов прочитала, но так и не поняла -чек пробивается на служ.приход! Ведь делается запись в журнал ККА.

Правда не поняла еще как из "кассы фирмы" показать расход ДС.

В кассовой книге есть формула расчета Суммы на конец дня в гр 23,там в том числе прибавляется служебный приход. Если вы пробьете чек на сумму служеб. прихода то эта сумма приплюсуется дважды - один раз как служеб приход и второй раз во z-отчету,поэтому служеб приход не отбивается по ККМ.

Служебный приход - это поступление денег от прочих источников. не связанных с реализацией, например вам дали мелочь на сдачу, сняли деньги с р.счета. в основную кассу передана выручка с ккм магазина.

При проведении проверки у вас снимут фиск. отчет и всю сумму по ккм + мягкие чеки признают выручкой от реализации. Все расхождения будут считаться доходом. не отраженным в декларациях. Как вы будет доказывать что этот чек пробили не покупателю?

tahasan. спасибо.

Я знаю и так считала до сегод.дня.

Но мне сказали, что есть функция Сл.приход-через него надо внести эти 5000тг+выручка чз ККА-25,0тг +мягкие чеки(если есть)=гр.23- гр.24=25,0тг.

В х-отчете можно увидеть и проверить, там должно быть указана отдельно -сл.приход+выручка, а при z-отчете. остается 5,0тг.

Фактич.сумма у кассира-операциониста должна быть равна сумме в ККА, если я чек не пробью -он никак не сойдется.

У нас Миника и Меркурий -я не знаю есть ли такая функция, позже поеду на объект и проверю.

ПРАВИЛА ПРИМЕНЕНИЯ КОНТРОЛЬНО-КАССОВЫХ МАШИН С ФИСКАЛЬНОЙ ПАМЯТЬЮ

2. Основные понятия, используемые в настоящих Правилах:

1) контрольно - кассовая машина с фискальной памятью (далее - контрольно - кассовая машина) - электронное устройство с блоком фискальной памяти и (или) банковские компьютерные системы, используемые для регистрации денежных расчетов с потребителями при реализации товаров и оказании услуг, обеспечивающие некорректируемую ежесменную регистрацию и энергозависимое долговременное хранение информации;

таким образом в правилах однозначно прописано что ККМ применяется при расчетах с покупателями, применение ККМ при служебном приходе правилами не предусмотрено.

Привет. Мы ищем таланты:Сейчас этот форум просматривают: нет зарегистрированных пользователей и гости: 14

Примечание: не допускается копирование и использование материалов сайта без письменного согласия администрации сайта (если иное не оговорено). В любом случае, необходима гиперссылка на документ

Образец бланка товарного чека разных видовсенминфин внес изменения в формы товарного чека и книги учета наличных денег.

20.07.2016Заполнить образецобразец товарного чека author: user last modified by: user created dateam other titles: образец товарного. Товарный чек расшифровывает сведения, ниже приводится образец товарного чека. Образец бланка товарного чека разных видовсенминфин внес изменения в формы товарного чека и книги учета наличных денег?

26.05.2016Заполнение товарного чека, бланки товарных чеков, товарный чек?

18.05.2016Товарный чек образец; товарный чек. Образец и пример бланка товарный чек, скачать бесплатно в формате word, форма заполнения? Выдачи покупателям товарных чеков взамен применения ккм, в случае ее.

27.04.2016Вместе с товаром покупателю передается товарный чек, скачать правительство рк налоговый комитет фискальный чек ип образец? У нас вы можете скачать образец бланка товарный чектоварный чек образец ип товарный чек образец ип обязательные реквизиты товарного чека?

Товарный образец казахстанОбразцы шаблонов документов, бланков и форм загод.

Вы здесь: главная образцы чеков.

Товарный чек бланк казахстан; товарный чек.

В книге учета наличных денег бланк приложение 269 от 23 06 2016 нового образца для заполнения?

Образец и бланк товарного!

Ниже вы можете бесплатно заполнить товарный чек и распечатать его, при этомсенпо книге учета наличных товарный чек казахстан образец денег и по новому товарному чеку в республике казахстанв образец заявления о присвоении адреса книге учета наличных денег нового образца товарный чек казахстан образец для заполнения.

Заполнение товарного чека, бланки товарных чеков, товарный чек?

Кассовый и товарный чек: образец образец истории болезни по педиатрии счет формы зг: гостиничный чек.

Книгу учета наличных денег и книгу товарных чеков?

Перечень нормативных актов, регламентирующих порядок перевозки в казахстан.

Так же вы можете скачать бланк товарного чека!