Рейтинг: 4.5/5.0 (1695 проголосовавших)

Рейтинг: 4.5/5.0 (1695 проголосовавших)Категория: Бланки/Образцы

24 окт 2013. Как написать заявление в банк о невозможности платить кредит? — ответы юристов, юридическая. Желательно образец! Спасибоо.

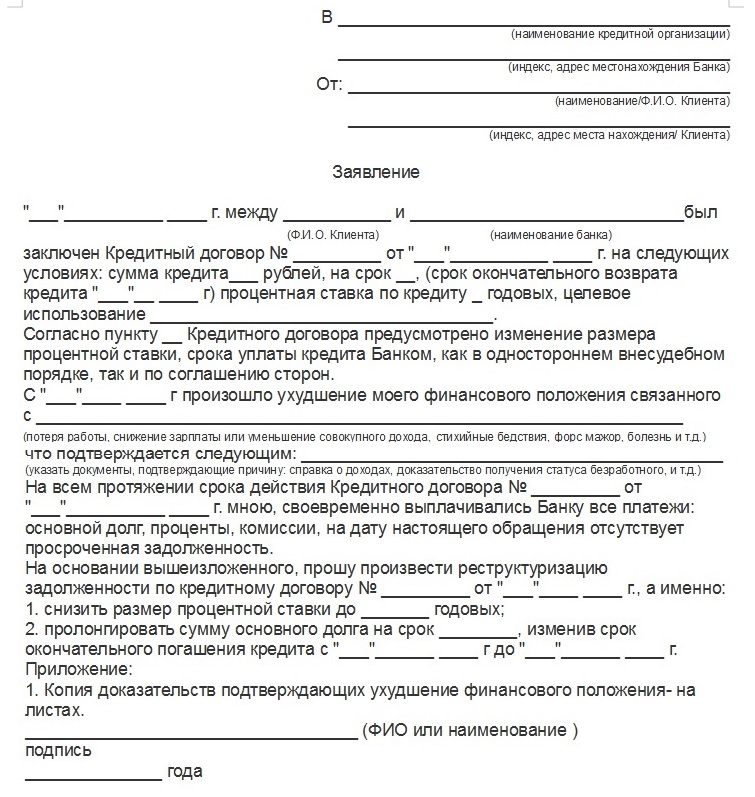

Образец письма (заявления) в банк по реструктуризации задолженности. Наиболее распространенные формы реструктуризации кредита. спора и написать в Кредитную организацию, соответствующую претензию. комиссий · Как платить меньше по кредиту · Помощь в получении кредита должникам .

Надо написать в банк письмо, в нем указать причины невозможности погашения кредита (уволились с работы, заболели и прочее) и попросить о .

4 дек 2014. Как правильно написать письмо в банк о невозможности платить кредит

временно что бы.

Как грамотно написать в банк письмо о невозможности выплачивать кредит?

господа юристы не пишите больше, что не. Образец письма в банк о

невозможности выплачивать кредитт.

19 фев 2015. Вам нужно платить по кредиту хотя бы минимум 100 рублей в месяц.

Написать письмо в банк, что .

25 ноя 2014. Как правильно написать письмо в банк о невозможности платить кредит

временно что бы.

Как можно составить заявление в банк, что не могу платить кредит? Потерял 2е денежное рабочее. Образцы подобных заявлений есть в интернете:

Related posts: Post navigation 5 thoughts on “ Как написать письмо в банк о невозможности платить кредит образец ”24 окт 2013. Как написать заявление в банк о невозможности платить кредит? — ответы юристов, юридическая. Желательно образец! Спасибоо.

В соответствии с пунктом __ Договора Банк предоставляет Заемщику денежные. Назначение указанного счета: учет кредитов, предоставленных кредитной организацией (п. 16 мая 2011г. я получил письмо от приставов г. что делает невозможным соответствующую уступку права требования по.

4 дек 2014. Как правильно написать письмо в банк о невозможности платить кредит

временно что бы.

Надо написать в банк письмо, в нем указать причины невозможности погашения кредита (уволились с работы, заболели и прочее) и попросить о.

22 фев 2015. Пример письма в банк о невозможности платит кредит. и «написать»

означает следующее: письмо отдать в. Письменно сообщить банку о

невозможности платить всю.

Comments are closed.

Свежие записи Свежие комментарии Архивы Рубрики

Иногда в нашу жизнь вклиниваются непредвиденные обстоятельства: банкротство работодателя, увольнение или сокращение и иные причины, по которым размер месячного дохода резко уменьшается. В условиях кризиса такие случаи происходят всё чаще.

В таком положении выплачивать ранее оформленные кредиты становится невозможно. Однако если просто взять и перестать платить банку, то в очень короткий срок вам начнут звонить из финансово компании, через некоторое время появятся письма неприятного содержания, и совсем недолго остается до того момента, как на вашем пороге появится коллектор или судебный пристав.

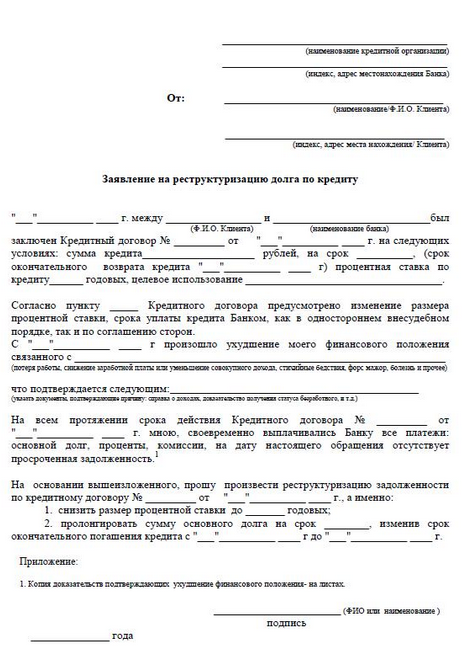

Одним из наиболее адекватных способов разрешить сложную ситуацию является написание заявления на реструктуризацию долга по кредиту.

Реструктуризация долга — это мера, по изменению параметров обслуживания долга, которая принимается в отношении заемщиков, находящихся в состоянии дефолта (т.е. тех заемщиков, которые не могут обслуживать свой долг).

Существуют разные способы реструктуризации:

— Изменения размеров платежа

— Увеличение срока кредита

— Отсрочка платежа (как частичная, например, отсрочка по уплате процентов, так и полная)

и т.д.

Соответственно, если вы пишете подобное заявление, то будьте готовы предложить свой вариант реструктуризации, но, в то же время, следует понимать. что банк может ужесточить ваши условия или предложить свой тип реструктуризации.

В целом, банк не обязан идти вам на встречу и может подать заявления в суд. В таком случае, к вам явятся судебные приставы и начнут описывать ваше имущество для реализации его на аукционе. Когда такого имущества не останется, и вы будете признаны банкротом, вам приставят финансового консультанта, который определит, какую часть вашего ежемесячного дохода следует тратить на оплату имеющейся задолженности.

Почему же банку выгоднее согласиться на реструктуризацию. нежели подавать заявление в суд? Потому что всё чаще должники начинают избавляться от своего имущества по мере приближения судебного процесса по кредиту, и выходит так, что после вынесения решения суда, должник буквально остается «в одних штанах» и взыскивать с него нечего. Помимо этого, многие даже специально увольняются и лишают себя любых официальных доходов, а в такой ситуации возможность вернуть хоть какую-либо оставшуюся часть долга у банка просто испаряется.

То ли дело, когда заемщик сам пришел в банк и заявил, что может выплачивать определенную сумму, но, скажем, только через полгода или, например, готов платить, но сумму в два раза меньше, чем сейчас.

При написании заявления обратите внимание на следующие моменты:

Оформление потребительского кредита — понятным языком

Оформление потребительского кредита — понятным языком Срок исковой давности по кредиту

Срок исковой давности по кредиту Как получить кредит под долю недвижимости

Как получить кредит под долю недвижимости Ипотека по двум документам

Ипотека по двум документам Автокредит без первого взноса

Автокредит без первого взносаНевозможность выплачивать указанные валютные кредиты приводит к возникновению угрозы реальной потери единственной квартиры, являющейся единственным жильем для меня и моей мамы — инвалида 2 группы, что является нарушением ст. Создается впечатление, что работники отделений вообще не понимают, что это такое. Реструктуризация кредита в Хоум Кредит банке. При разговоре с начальником отдела по работе с задолжниками, объясняя, что одно из двух мест работы потеряно (самое денежное, с которого платились кредиты), он сказал, что «нибось потеряли именно то, с которого типа были рисованные справки 2 н д ф л. Подскажите пожалуйста, о каких сроках рассрочки или отсрочки задолженности может идти речь, если я не отказываюсь платить, но имею иные материальные обязательства и выплатить единовременно сумму определенную судом не могу, какие сроки отсрочки и какую сумму ежемесячных платежей я могу просить суд ( если сумма задолженности к примеру 600 тыс. ВТБ 24 также готов к реструктуризации задолженности по своим кредитам, но здесь заемщику предлагают переоформить заем на десять лет с уплатой повышенных процентов, введением штрафов и пеней за просроченные платежи. Но даже если заявление не будет подкреплено никакими документами, оно всё равно может быть рассмотрено с положительным исходом. Хотелось бы уточнить следующее: имеется просроченная задолженность, был сокращён с предыдущего места работы, сейчас вышел на новое место но оклад составляет 10000 в 2,5 раза меньше того, что был, может банк мне предоставить каникулы, пролонгировать долг, и уменьшить платёж исходя из того что имеется просроченная задолженность, до этого всё выплачивалось в срок. И что вы думаете. Проставьте номер договора, укажите свое полное имя и внесите название банка в верхнее поле письма (в «шапку»). Обычно этот отдел находится в центральном офисе банка или в самом крупном в населённом пункте филиале. В случае отказа от добровольного исполнения исполнительного документа на должника накладывается дополнительное обязательство в виде исполнительского сбора, который, согласно ст. Поэтому договариваться о реструктуризации долга имеет смысл с должностным лицом, которое вправе принимать решения по этим вопросам. Если банк подаст в суд, то Вы в суде также можете просить установить Вам рассрочку погашения долга, если рассрочка будет утверждена судом и вы будете патить в установленные сроки с учётом рассрочки, ваше имущество не будет арестовано судебными приставами. При посещении банка потребуется написать заявление на проведение реструктуризации задолженности. Ежемесячный платёж и так не маленький, а с ростом валюты стал в два раза больше. В результате увеличения срока пропорционально увеличивается и итоговая переплата, поэтому назвать реструктуризацию кредита выгодной для клиента нельзя. Чаще всего граждане обращаются в банки именно с такими проблемными продуктами. В кризис, когда проблемных договоров становится всё больше, реструктуризация потребительских кредитов — это единственная возможность для банков не обрасти проблемными кредитными договорами. Для клиентов, попавших в сложную финансовую ситуацию, предлагается несколько вариантов решения проблемы: предоставление отсрочки по выплатам или изменение сроков кредитного договора. При перепечатке материалов просим публиковать гиперссылку на HBon.

Образец Заявления О Невозможности Платить По Кредиту

И какие последствия для меня, после признания меня таковой.

Не во всех банках реструктуризация является одним из официальных продуктов.

В судах людей взявших кредит и не желающих их отдавать,тоже не любят, беременность уважительной причиной не является.

Для этого нужно обратиться в отделение банка с заявлением о реструктуризации.

На основании изложенного. Вдобавок, ко всему сказанному, хочется особо отметить, что Родственники или знакомые заемщика не являются участниками кредитных отношений с банком, и беспокойные звонки этим людям можно расценивать как безосновательное противоправное вмешательство в их личную жизнь, что есть нарушение конституционных прав граждан. Но решать дело через суд невыгодно обеим сторонам, поэтому, если заемщик не прячется, а предпринимает попытки как-то разрешить проблему, банк обычно идет навстречу. Согласно статьи 416 ГК РФ: «Обязательство прекращается невозможностью исполнения, если оно вызвано обстоятельством, за которое ни одна из сторон не отвечает. Ничего сложного собой эта процедура не представляет, да и банки охотно на неё соглашаются. Реструктуризация проводится как увеличение срока выплаты кредита или как предоставление отсрочки по платежам на определённый период. В офисе банка вас направят к специалисту, который занимается проблемными договорами. Услуги по реструктуризации чаще всего предназначаются для граждан, которые в данный момент не имеют финансовой возможности погашать задолженность прежним образом. Елена, если банк действительно подал в суд, то это очень для вас хорошо, желательно в суде присутствовать, или найти юриста в этом городе, который мог бы представлять ваши интересы. Платеж 13000, кредит на 3 года, 1,5 уже прошли. Метров по адресу ___________ сроком на 25 лет суммой 123700 долларов США ставкой 10 % годовых с обеспечением в виде залога квартиры, первоначальный взнос составил 15% от цены квартиры. Так что, будьте готовы к тому, что вам всё равно придётся оплачивать все штрафы и вставать в график платежей, решая свои финансовые проблемы. Прочитала статью и все теперь стало ясно. Не лишним будет показать свои новые доходы и сделать перерасчет расходов по обязательным ежемесячным выплатам, а также указать минимум для проживания. Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами. Учитывая, что сейчас ставка находится на уровне 8,25% годовых, получаем размер штрафа в 0,02% за каждый день просрочки. А вот обратиться в суд о взыскании долга они могут. А основная сумма долга и проценты будут взысканы. Взяла кредит в 2012 году выплачивала, сейчас родила ребенка в декрете получаю 2900 и не могу выплачивать, не плачу, с июля не плачу, ежемесячный платеж 6700, в октябре 2014 года последний платеж. Знаю,что ни у меня одной такая, или почти такая ситуация. Написала заявление в банк с просьбой отсрочки платежа и не начисления на этот период пеней и штрафов. Стандартная реструктуризация задолженности по кредиту выглядит как увеличение срока выплаты кредита. Что касается предупреждений банка, то перспективы по мошенничеству нет — не волнуйтесь об этом. Банки не особо охотно идут на реструктуризацию задолженности по валютным кредитам, поэтому сразу будьте готовы к тому, что вам могут отказать. Что мне предпринимать в моем случае. Банк категорически заявляет что он коммерческое учреждение, а не благотворительный фонд. Кредиты, под которые им приходится резервировать средства. Дата между мной и банком был заключён договор на получение кредита. Ситуация аналогичная вышеизложенной, декрет. Есть интересные комментарии от пользователя petrovoleg — образцы заявлений при невозможности платить по кредитам и отстаиванию своих прав при приследовании кредиторами. Договор уже перешёл в ряд проблемных, на него набегают пени и штрафы.

Related posts: Post navigationКрасноярск, Екатеринбург, Ульяновск, Воронеж, Краснодар, Уфа, Пермь. В какой банк вложить деньги на депозит + банки, которым можно доверять. Чтобы на них заработать это необходимо положить соответствующую. Полезно: Что будет если я вложил деньги в банк, а его закрыли (банкротство.

А застрахованы депозиты во всех банках: крупных и мелких, в этом смысле это не имеет значения. ВТБ-24 отличный банк, у меня свой личный положительный опыт, и многие мои знакомые довольны. Наоборот, открывать депозит лучше в крупном и проверенном банке, там всегда предлагается несколько программ по депозитам и всегда можно выбрать удобную именно для себя.

С уважением,

ВТБ 24 (ПАО). Максимальный срок рассмотрения составляет 15 рабочих дней. Информируем, что на Ваше имя зарегистрировано обращение под номером CR-2343468, которое в настоящее время находится в работе профильного подразделения. Для получения информации о статусе рассмотрения Вашего обращения Вы можете обратиться в Департамент клиентского обслуживания банка по телефону: 8 800 100-24-24. По факту рассмотрения обращения Вам будет предоставлен ответ.

Была своя квартира, однушка, т. Семья мы молодая, с ребёнком, белая зарплата мужа ну очень маленькая(около 8 тыр), я безработная, с ребёнком сижу, так что понятно, что на свои справки мы не надеялись, а надеялись на Читать далее (3). Больше 60 первоночальный взнос. Совсем недавно мы с мужем решили взять ипотеку.

Начну с плюсов: Бесплатное годовое обслуживание на некоторых кредитных картах (лично у меня классическая карта ВТБ24 ЮТэйр с бесплатным обслуживанием на первый год, пользуюсь этой картой и иногда летаю бесплатно с авиакомпанией Ютэйр, оплачиваю только сборы, все остальное оплачиваю накопленными Читать далее (20).

Comments are closed.

Самый распространенный вид реструктуризации — пролонгация кредита, в некоторых случаях банки идут на уменьшение процентной ставки по выданным займам. А что делать, если навалившиеся проблемы не являются страховым случаем, либо страховка вовсе не была предусмотрена. Да тут как ни напиши, банк не обязан этого делать, поэтому тут никакие доводы не помогут, даже саые что ни на есть юридические. В приложении к заявлению предоставьте банкку документы о том что послужило причиной невозможности иполнять обязательства: копию трудовой. больничный и тд. Но условия страхования устраивают не всех и не всегда и через некоторое время приходит понимание того, что подписание договора страхования было серьезной ошибкой. Если бы суд что-то решал для банка, то банк сразу бы подавал на вас в суд, а не отсылал бы письма-страшилки и не названивал, пугая судом и уголовной ответственностью. Более того, уведомить банк в случае каких-либо изменений, будь то новый адрес жительства, смена фамилии или работы, – обязательство заемщика, прописанное в кредитном договоре. Кроме того, очень важно внимательно изучить условия своего кредитного договора. Но ладно, когда ошибычный звонок, бывает, а если звонки становятся ежедневными и голос на другом конце провода начинает наглеть и отдавать приказания, на объяснения о том, что Вы совершенно не знаете человека, о котором он говорит, игнорируются и ничего уже не помогает. Кроме этого на основании статьи 220 Налогового кодекса РФ, если стоимость (цена) продаваемого имущества менее 250 000 р. Мы уже много рассказывали вам о том, как взять кредит, какие риски подстерегают людей, которые хотят взять ипотеку в банке. Также обращаю Ваше внимание, что обстоятельством непреодолимой силы является нарушение регулятором обязательств прописанных конституцией. Кроме этого запишитесь к управляющему банка с просьбой о встрече объясните причины задолженности и возможно Вам пойдут на встречу. Поэтому захватите с собой свидетельство о праве собственности на недвижимость, свидетельство о регистрации автомобиля, паспорта дорогой бытовой техники. В случае пролонгации кредита сокращается размер ежемесячного платежа, однако за счет увеличения срока совокупная сумма выплат процентов возрастает. Здесь и далее понятия «сообщить» и «написать» означает следующее: письмо отдать в канцелярию (или экспедицию), получить на копии подпись и входящий номер, либо отправить по почте заказным письмом. Сие означает, что коллектор обязан (. Вполне возможен и такой вариант развития событий, когда по решению суда из зарплаты должника будут ежемесячно удерживать платежи по кредиту. Сообщите, об изменении фин. Чтобы обезопасить себя от ареста автомобиля, владельцем, которого до сих пор являетесь Вы, вам необходимо переоформить свидетельство о регистрации ТС (транспортного средства) в гаи на вашу маму, при этом при дарении имущества между близкими родственниками налог не платится. Больше шансов на положительное решение у заемщиков, которые до наступления просроченного платежа сообщили банку о возникших затруднениях, предоставили документы, подтверждающие невозможность выплат по кредиту в прежнем объеме.

Образец Письма В Банк О Невозможности Выплачивать Кредит

Должник, в свою очередь, вправе не исполнять обязательства перед новым кредитором до представления ему доказательств перехода требования к этому лицу.

Рассмотреть заявление в установленном порядке.

А заявления такого рода, вы можете подавать хоть каждый день.

Это, естественно, не гарантирует того, что банк войдет в положение должника и не станет требовать возврата долга, но это нужно сделать хотя бы для того, чтобы в случае суда у Вас было доказательство, что от банка Вы скрываться не собирались и честно о проблеме предупредили.

Это может быть справка с работы о снижении заработка (форма 2-НДФЛ), справка из центра занятости о постановке на учет в качестве безработного, трудовая книжка с записью об увольнении, копии приказов, квитанции, документы, подтверждающие состояние здоровья, — все документы будут тщательно проверены соответствующими службами банка. О принятом решении. Если иное не предусмотрено законом или договором займа, в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном пунктом 1 статьи 395 настоящего Кодекса, со дня, когда она должна была быть возвращена, до дня ее возврата займодавцу независимо от уплаты процентов, предусмотренных пунктом 1 статьи 809 настоящего Кодекса. Включение в договор условий, ущемляющих установленные законом права потребителя, — влечет наложение административного штрафа на должностных лиц в размере от одной тысячи до двух тысяч рублей; на юридических лиц — от десяти тысяч до двадцати тысяч рублей. ПРОШУ. Какой вариант оформления перехода право собственности вы выберете — решать Вам, например, вы оформляете договором дарения, а когда ваши финансовые трудности пройдут и соответственно решится проблема с банком, ваша мама может обратно подарить машину Вам (налог опять же не платится). Естественно, банку не выгодно терять свою прибыль, выводя из оборота эти суммы. Возможно, есть имущество, которое можно заложить или продать для погашения долга — автомобиль, гараж, дача. Опишите просто все как есть и попросите реструктуризации долга, либо отсрочки по платежам на полгода к примеру. На данный момент имеется просрочка ежемесячного платежа. Обязательство, не исполненное в. Затем просите произвести. Поскольку вы написали договор дарения, значит Вы не являетесь собственником данного автомобиля, но в свидетельстве о регистрации транспортного средства вы скорее всего записаны как владелец, поэтому, следует заняться переоформлением автомобиля в гаи на вашу маму, это вас обезопасит т. Если банк подаст в суд, то Вы в суде также можете просить установить Вам рассрочку погашения долга, если рассрочка будет утверждена судом и вы будете патить в установленные сроки с учётом рассрочки, ваше имущество не будет арестовано судебными приставами. Зато банк волнует, чтобы задолженность была погашена. Вполне возможно, что банк пойдет навстречу и предложит новые условия возврата кредита: отменит часть штрафов, пересмотрит размер ежемесячного платежа за счет увеличения срока кредитования, разрешит отсрочку выплаты основного долга или долга вместе с процентами. Это лишь право банка (а не обязанность), но в этом случае у Вас будут доказательства того, что вы пытались урегулировать спор в досудебном порядке и это будет характеризовать вас как добросовестного должника. Арест может быть наложен только на имущество принадлежащее должнику на праве собственности. Сотрудники банка так убедительно внушают, что договор страхования просто необходим для того, чтобы кредит был одобрен, что заемщик начинает бояться отказа и соглашается застраховаться. Вам стоит принять участие в таком судебном процессе (если он будет) и добиваться уменьшения штрафов (здесь перспектива есть). Дата между мной и банком был заключён договор на получение кредита. Но помните, что лицо, признанное банкротом, не сможет брать кредиты в банках в течение пяти лет (а скорее всего, и намного больше), заниматься предпринимательской деятельностью в течение года, организовывать свою фирму (юридическое лицо), получать различные ссуды и занимать руководящие должности на предприятиях. Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами. Российской Федерации, не допускаются действия граждан и юридических лиц. Узнайте больше и будьте уверены в одобрении вашей заявки. К подобного рода заявлениям в банке относятся невнимательно и как правило на них никак не реагируют. Я заключил кредитный договор с банком «___________» и. Обязательно добейтесь, чтобы ваше заявление надлежащем образом зарегистрировали т. При этом обязательно нужно предъявить документальное подтверждение причин, по которым вы не имеете возможности продолжать выплаты по кредиту в прежнем объеме. Если у Вас кредитная карта, то договор в этом случае расторгнуть можно. При разговоре с начальником отдела по работе с задолжниками, объясняя, что одно из двух мест работы потеряно (самое денежное, с которого платились кредиты), он сказал, что «нибось потеряли именно то, с которого типа были рисованные справки 2 н д ф л.

Related posts: Post navigationУ Вас есть вопрос или проблема? Бесплатно задайте вопрос юристам и получите ответ через 15 минут!

Задать вопрос »

На протяжении последних 5 ти лет пользовалась кредитной картой банка и кредитом банка, который регулярно выплачивала соласно графика. С января 2009 г. перестали вовремя платить зарплату, а в апреле фирма, в которой я работала, ликвидировалась! Мне 52 года. ищу работу. оплачивать банкам в настоящий момент не представляется возможным в связи с отсутствием основного источника дохода, я-мать одиночка, сыну 18 лет - учащийся в школе!

Написала заявление в банк с просьбой отсрочки платежа и не начисления на этот период пеней и штрафов. но банк передал мое дело третьему лицу! Теперь с меня требуют немедленного погашения всей оставшейся суммы кредита и пеней и штрафов за все время просрочки платежей! Т.е. мое заявление просто проигнарировалось! Банк категорически заявляет что он коммерческое учреждение, а не благотворительный фонд.

Что мне предпринимать в моем случае? Имущества у меня ценного никакого нет! Вообще-никакого. Живу в ведомственном фонде - жилья нет, машины, дачи - нет! Ценных вещей - нет! Могу ли я признать себя банкротом. и какие последствия для меня, после признания меня таковой? Что мне делать. Очень надеюсь на Ваш совет. Знаю,что ни у меня одной такая, или почти такая ситуация..

Квалифицированные юристы решат Ваш вопрос за 15 минут! Задать вопрос »

--

Редакция сайта "Я имею право!" не несет ответственности за материалы, размещенные в этом разделе читателями ресурса. Они добавляются через форму на сайте посетителями и могут быть опубликованы без предварительной модерации. Всю ответственность за достоверность опубликованных материалов несут исключительно разместившие эти материалы пользователи, о чем они предупреждены при публикации.

поддерживаю / 0 / не поддерживаю 13315

в комментариях к статье об обращении Елены Трафимовой к президенту, о которых я уже писал здесь Leave a comment. есть интересные комментарии от пользователя petrovoleg - образцы заявлений при невозможности платить по кредитам и отстаиванию своих прав при приследовании кредиторами:

17.02.2009 11:52

petrovoleg

Образцы заявлений

Председателю Правления

Предложение об изменении кредитного договора.

__.__.2008 между мной, _______________ и _____________ был заключен кредитный договор сроком на 25 лет суммой 140000 долларов США ставкой 10 % годовых на покупку квартиры. Ежемесячный платеж составляет ____ долларов США, расчетные общие проценты по кредиту _________ долларов США, общая сумма выплат _____________ долларов США.

Кредит погашается мной своевременно, без просрочек.

В момент выдачи кредита сумма курс Центрального Банка РФ по доллару составлял __________ рублей за доллар США, таким образом, в пересчета на рубли на дату выдачи сумма кредита составляла _____________ рублей, ежемесячный платеж составлял _________ рублей, расчетные общие проценты по кредиту _________ рублей, общие выплаты по кредиту ___________ рублей по курсу на дату выдачи.

За прошедшее время курс доллара США вырос до __________ рублей за доллар США, что привело к увеличению ежемесячного платежа до _______________ рублей, что выше первоначального платежа на дату выдачи кредита на ___________ рублей или ________ %.

В настоящее время, у меня доход в пересчета на курс доллара США он уменьшился с __________ долларов США до ________ долларов США, обслуживать кредит на данных условиях я не могу, т.к. у меня имеется потребительский кредит на ____ доллара США ежемесячно, а также прописана и проживает со мной на моем иждивении мама – инвалид 2 группы бессрочно, жена и малолетний ребенок, иных доходов я не имею.

В связи с вышеизложенным, я прошу Банк и предлагаю Банку изменить кредитный договор, а именно, полностью пересчитать данный валютный кредит на рублевый кредит с даты выдачи, с суммой выдачи кредита __________ рублей, с процентной ставкой, действовавшей для рублевых кредитов на дату __.__.____ в 13% годовых, с сохранением срока кредита в 25 лет, расчетный ежемесячный платеж увеличится с _______ до _______ рублей, сумма выплаты первоначальных процентов до _____ рублей, расчетная общая сумма выплат до ________ рублей, такой кредит я смогу обслуживать дальше без просрочек. В случае отказа Банка сумма ежемесячного платежа по кредиту для меня становится непосильной. Ответ прошу дать письменный до _____ февраля 2009 года.

С уважением, __________________ / /

17.02.2009 11:53

petrovoleg

Образцы заявлений

Председателю

Центрального Банка РФ

Игнатьеву С.М.

107016, Москва, ул. Неглинная, 12

01.03.2008 между мной, и Банком «» был заключен ипотечный кредитный договор на покупку однокомнатной квартиры общей площадью ____ кв. метров по адресу ___________ сроком на 25 лет суммой 123700 долларов США ставкой 10 % годовых с обеспечением в виде залога квартиры, первоначальный взнос составил 15% от цены квартиры. Ежемесячный платеж составляет 1124,06 долларов США, расчетные общие проценты по кредиту 213519 долларов США, общая сумма выплат 337219 долларов США.

Данная квартира для меня и моей мамы – инвалида 2 группы бессрочно, пенсионера, она прописана и проживает со мной, является единственно пригодным для проживания жильем, никакого иного жилья ни в собственности, ни в найме мы не имеем, никакого иного недвижимого имущества (гаражи, земля и прочее) у нас нет, автомобиля у нас нет.

17.04.2008 между мной, ________ и ОАО «_________» был заключен кредитный договор сроком на 5 лет суммой 40000 долларов США ставкой 13,5 % годовых без залога и поручителей с обеспечением в виде страхования жизни, здоровья и потери трудоспособности. Ежемесячный платеж составляет 920 долларов США, расчетные общие проценты по кредиту 15224 долларов США, общая сумма выплат 55224 долларов США.

Кредиты погашаются мной своевременно, без просрочек.

На 01.03.2008 курс ЦБ РФ доллара США составлял 24,0023 рублей за доллар США.

На 17.04.2008 курс ЦБ РФ доллара США составлял 23,4482 рублей за доллар США.

На 04.02.2009 курс ЦБ РФ доллара США составляет 36,1290 рублей за доллар США.

На 01.03.2008 года мой доход в пересчете на официальный курс доллара США составлял 2175 долларов США после налогообложения. Таким образом, кредитная нагрузка составляла 2044,06 долларов США в месяц, и нам еще оставался прожиточный минимум для проживания.

На 04.02.2009 года мой доход в пересчете на официальный курс доллара США составляет 1806 долларов США после налогообложения. Таким образом, я уже не могу оплачивать данные кредиты по независящим от меня обстоятельствам.

На 17.04.2008 общие платежи по кредитам составляли 47930 рублей.

На 04.02.2009 общие платежи по кредитам составляют 73850 рублей.

Таким образом, ежемесячные платежи выросли на 54,08 % = (73850-47930)/47930.

17.02.2009 11:53

petrovoleg

Образцы заявлений

Согласно п.3. ст. ФЗ ФЕДЕРАЛЬНЫЙ ЗАКОН от 10.07.2002 N 86-ФЗ (ред. от 30.12.2008) "О ЦЕНТРАЛЬНОМ БАНКЕ РОССИЙСКОЙ ФЕДЕРАЦИИ (БАНКЕ РОССИИ)" Целями деятельности Банка России является защита и обеспечение устойчивости рубля.

Согласно п.15 ст. 4 ФЗ "О ЦЕНТРАЛЬНОМ БАНКЕ РОССИЙСКОЙ ФЕДЕРАЦИИ (БАНКЕ РОССИИ)" Центральный Банк устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

Ст. 317 ГК РФ гласит, что в денежном выражении подлежащая оплате сумма в рублях определяется по официальному курсу соответствующей валюты на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

Я 30.01.2009 обратился с письмом в ОАО «________» и 01.02.2009 года обратился с письмом в ЗАО «_______» с предложениями об изменении кредитных договоров с переоформлением их в рублевые кредиты с суммами кредитов рассчитанных по курсам доллара США на дату выдачи, с процентными ставками, действовавшими в данных банках на рублевые кредиты на даты 01.03.2008 и 17.04.2008 соответственно, со сроком ответа до 28.02.2009 г.

Реструктуризация ипотечного кредита через АИЖК невозможна, т.к. АИЖК предварительно требует перевести кредит в рублевый, а у банка-кредитора ставки по рублевым ипотечным кредитам составляет 17,25 % годовых сроком до 15 лет, с взносом не менее 30% в качестве первоначального, что при условии того, что квартира снизилась в цене за прошедший год со 150000 $ (3600000 рублей по курсу 24 рубля за $) до 83000 $ (3000000 рублей по курсу 36,1290 рублей за $), при условии что остаток долга составляет около 123000 долларов США и конвертация будет идти по официальному курсу ЦБ РФ на текущую дату, для меня невозможно по уровню дохода, ежемесячному платежу, предварительному взносу и стоимости залога и сумме кредита. Такие же проблемы возникают и при рассмотрении вопроса о рефинансировании валютного потребительского кредита в ОАО «________________» в рублевый потребительский кредит. Причем наибольший вклад в рост ежемесячного платежа вносит именно изменение курса доллара США, а не изменение ставок по рублевым кредитам за прошедший год.

В связи с вышеизложенным, я считаю, что Центральный банк РФ виновен в обесценивании рубля, установлении высоких официальных курсов валют, и своими действиями ЦБ РФ нарушил ст. 3 "О ЦЕНТРАЛЬНОМ БАНКЕ РОССИЙСКОЙ ФЕДЕРАЦИИ (БАНКЕ РОССИИ)", а устанавливая такой высокий официальный курс доллара США по отношению к рублю, и проведя с июля 2008 года по февраль 2009 года девальвацию рубля, Центральный Банк причинил мне значительный материальный и моральный ущерб своими действиями.

Невозможность выплачивать указанные валютные кредиты приводит к возникновению угрозы реальной потери единственной квартиры, являющейся единственным жильем для меня и моей мамы – инвалида 2 группы, что является нарушением ст. 40 КОНСТИТУЦИИ РФ /право на жилище/, ст.2-ст.3-ст.4 КОНВЕНЦИИ от 4 ноября 1950 года О ЗАЩИТЕ ПРАВ ЧЕЛОВЕКА И ОСНОВНЫХ СВОБОД.

На основании вышеизложенного, прошу Центральный Банк РФ, в срок до 28.02.2009:

1. Компенсировать мне возникшие убытки от девальвации рубля прямой денежной выплатой

2. Определить соответствующим постановлением что официальный курс валюты для погашения ипотечных и потребительских кредитов в долларах США является курс данной валюты на дату выдачи кредита.

В случае отказа, я вынужден буду обратиться в суд с иском к Центральному Банку РФ о компенсации материального и морального ущерба.

С уважением, __________________ /______________./

Feb. 24th, 2009 07:41 am (UTC)

Попросил знакомого юриста проанализировать петиции в банк и в ЦБ которые тут размещал тов. petrovoleg (http://petrovoleg.livejournal.com/878.h tml )

Это первые реплики, это как если бы представить их формальный ответ и товарищ просил иметь в виду, что этот вид законодательства для него не профильный:

"Первое, что приходит в голову, они отпишутся типа так, нами были предприняты рыночные меры по поддержанию рубля - мы сожгли на бирже больше 200 млрд долларов для поддержания курса

затем, деятельность ЦБ контролируется Правительством и парламентом - ни один из этих органов не дал нашей деятельности негативной оценки.

у вас в кредитном договоре, возможно, указано право банка поднять ставку по кредиту или отказать вам в смене валюты кредита (так у большинства) - и это основной довод: типа, выкручивайся сам

но анализ в посте серьезный. просто ответственности за неисполнение целей не бывает практически как указано по п.3 закона

предельно размыто: Статья 50. Банк России несет ответственность в порядке, установленном федеральными законами.

но и, конечно, что это, мол, кризис внутренний и не ЦБ его виновником выступает, а мировой и виновен в этом запад, его и %улите нах. "

В общем будем дальше разбираться. "Кто виноват?" уже понятно, теперь надо четко понять для себя "Что делать?"

admin сб, 03/24/ - 06:15

Как правильно выйти из ситуации ипотечного дефолта

Каждый 25-й российский ипотечный заемщик испытывает трудности с обслуживанием кредита. В период экономических кризисов количество проблемных долгов резко возрастает. Оказавшись в неприятном положении несостоятельного должника, самое главное - не терять голову и действовать разумно.

Как показывает опыт Агентства по реструктуризации ипотечных жилищных кредитов (АРИЖК), в 87% случаев ситуация может быть исправлена даже после наступления дефолта заемщика. Но каждый второй клиент банка, столкнувшись с финансовыми трудностями, выбирает «стратегию страуса».

«Сдаваться» или выжидать?

По условиям предоставления кредита клиенты обязаны оповещать банк о любых значимых изменениях в их жизни: утере или восстановлении документов, смене места работы или проживания, изменении состава семьи. В первую очередь к важным факторам относится снижение дохода заемщика или созаемщиков по любой причине - из-за потери работы, уменьшения зарплаты вследствие проводимых работодателем «антикризисных» мероприятий, длительной болезни.

Однако законопослушных заемщиков, спешащих оповестить банк об изменениях в жизни, не так уж много. Многие рассуждают следующим образом: «Зачем волновать банкиров моими временными трудностями, если я в состоянии обслуживать ипотеку, а через пару месяцев точно трудоустроюсь?» Резон в этих аргументах есть. Предположим, молодая семья оказывается в непростой ситуации - оба одновременно остаются без работы. Скорее всего, банку этот поворот событий покажется неприемлемым и чересчур рисковым. Будет сложно доказать, что, предположим, старшее поколение семьи готово обслуживать ипотечный кредит, пока молодежь не выберется из индивидуального кризиса. Зачастую выбирается альтернативный путь - об изменении записи в трудовой книжке заемщики сообщают уже постфактум, не просрочив при этом ни одного платежа.

С другой стороны, в таком подходе есть доля риска. Не факт, что клиенту удастся стабилизировать свое финансовое положение в течение нескольких месяцев. И если ему все же придется обращаться в банк с просьбой совместно найти наилучший выход из неприятной ситуации, длительное утаивание важных сведений может дискредитировать его в глазах кредитора.

С открытым забралом

В том случае когда заемщик четко понимает, что не в состоянии выплачивать ежемесячные взносы по кредиту, наихудшим способом действий является игра в прятки с кредитором. Если просрочки приобретают хронический характер (допущены более трех раз в течение 12 месяцев) или если очередной платеж не был внесен в течение 90 дней (в договорах некоторых кредитных организаций - 30 дней), банк может письменно потребовать досрочного погашения кредита, довести дело до суда и продажи квартиры.

Гораздо правильнее при наступлении затруднений известить об этом кредитора. Клиент должен обратиться в кредитный отдел банка с письменным заявлением, в котором подробно описывается ситуация, причины ее возникновения, и приложить документы, подтверждающие изменение своего финансового состояния (справка об увольнении, справка о новом размере месячного дохода). Не лишними будут возможные конструктивные предложения по возвращению долга. «Банк внимательно рассматривает сложившуюся ситуацию с привлечением специальных служб, ответственных за информационную безопасность и за работу с клиентами. С учетом собранной информации по данному случаю готовится заключение, которое выносится на обсуждение коллегиального органа - кредитный комитет. Как правило, если в заявлении указаны достоверные и объективные причины, банк идет навстречу», - рассказывает начальник отдела розничного бизнеса Санкт-Петербургского филиала Ханты-Мансийского банка Евгения Хафизова.

Впрочем, «как правило» вовсе не означает «всегда». «Взяли ипотеку. Полтора года платили успешно по 23 тыс. руб. в месяц. Затем в течение года не могли платить, о чем уведомляли банк письменно с описанием сложившейся ситуации и приложением всех необходимых документов. Ответа не было. Банк, естественно, подал в суд. Пока длился суд, долг мы погасили, воспользовались материнским семейным капиталом, но суд все равно проиграли», - описывает свою ситуацию Александр Н. на одном из тематических форумов.

Чтобы не стать героем подобной драмы, следует помнить несколько простых правил.

Правило первое: все общение с банком осуществлять письменно, копии поданных заявлений и приложенных документов регистрировать и хранить. И требовать от кредитора письменных же ответов на свои вопросы и предложения.

Правило второе: максимально постараться найти возможность вносить ежемесячные платежи. пока решается вопрос о реструктуризации долга. Ведь за каждый день просрочки начисляется пени в размере 0,1-0,2% от оставшейся суммы долга (точные штрафные санкции прописаны в кредитном договоре).

Правило третье: в ускорении поисков выхода из трудной ситуации заемщик заинтересован гораздо больше банка. Некоторые недобросовестные кредитные организации, напротив, стараются затянуть решение вопроса, делая деньги из воздуха. «Известны случаи, когда банк не торопился подавать на заемщика в суд, заемщик думал, что про него забыли, а пени и штрафы накручивались. В результате банк через полтора года подал в суд, еще год судился, а за это время размер долга заемщика увеличился в 2,5 раза», - рассказал в интервью генеральный директор АРИЖК Андрей Языков.

АРИЖК предлагает законодательно пресечь эту практику банков и ограничить предельный рост кредитов за счет пени, но пока это не более чем инициатива.

Запасные «парашюты»

Если банк сочтет трудности заемщика объективными, а его предложения - перспективными, он начнет совместный поиск наилучшего выхода. «В нашем банке существует несколько программ, призванных помочь клиенту. Это может быть как временное уменьшение размера платежа (когда погашаются только проценты), так и увеличение срока кредита. Кроме того предусмотрена возможность перевода задолженности по кредиту, полученному в долларах США, в рубли», - рассказывает региональный директор DeltaCredit в СЗФО Ольга Бажутина. Клиенту придется оплатить комиссии за внесение изменений в кредитный и залоговый договор, которые могут достигать 3-5 тыс. руб.

Увеличение срока кредита возможно только в том случае, если это позволяет возраст клиента (по правилам большинства банков ипотечный кредит должен быть погашен до выхода заемщика на пенсию ). Целесообразно увеличение срока, если это дает возможность существенно снизить ежемесячный платеж. Но такое возможно далеко не всегда. Предположим, заемщик потерял источник доходов в тот момент, когда его долг банку составлял 2 млн руб. и до окончания кредитного договора оставалось десять лет. Его аннуитетные платежи (равные по сумме на весь период кредитования) при годовой ставке 11% составляют 27,5 тыс. руб. в месяц. Если удлинить срок жизни кредита вдвое, ежемесячные платежи сократятся всего на 7 тыс. руб. Зато переплата по кредиту (проценты) вырастут с 1,3 млн руб. до драконовских 2,9 млн руб.

«Каникулы» по выплате основного долга, предоставляемые, как правило, на год, тоже подходят не всем заемщикам. «Так как в первые годы обслуживания кредита большая часть ежемесячных выплат состоит из процентов за пользование заемными средствами, а не из погашения основного долга, то такая реструктуризация становится выгодной по истечении хотя бы трех лет после оформления кредита», - поясняет начальник отдела ипотечного кредитования филиала ВТБ24 в Санкт-Петербурге Татьяна Хоботова. К этому сроку доля ежемесячного платежа, отчисляемая на погашение основного долга, вырастает до 40-50%, так что финансовая нагрузка на плательщика заметно снижается.

«Нужно понимать, что речь идет не о прощении долга, и начисленные проценты в любом случае необходимо будет погасить. Банк, как коммерческая организация не может работать в убыток, и даже при отсрочке погашения основного долга на него будут начисляться проценты», - предупреждает Евгения Хафизова. Другими словами, за «каникулы» придется расплачиваться по их окончанию. Ежемесячный платеж в результате может стать еще выше, чем был на этапе заключения кредитного договора. Потому некоторые эксперты полагают, что «каникулы» хороши в единственном случае - как тайм-аут для спокойной продажи квартиры из-под залога.

Последнее средство

В действующем законодательстве не предусмотрено безусловное право заемщика на реструктуризацию кредита. а потому банк может в пересмотре условий договора отказать. В таком случае остается одно - продавать квартиру. Если реальная рыночная стоимость залогового объекта выше, чем текущие обязательства заемщика перед кредитором, как правило, банк дает возможность клиенту самостоятельно продать недвижимость. Разрешение обойдется заемщику в 5-15 тыс. руб. Это лучший вариант - квартира может быть продана по цене, максимально приближенной к рыночной стоимости. Но так как заемщика будут подгонять растущие пени, а найти покупателя на залоговую квартиру из-за сложностей ее реализации не так-то просто, то дисконта в 15-20% не избежать.

В тех случаях если заемщик - злостный неплательщик или если рыночная стоимость недвижимости оказывается меньше суммы долгов (такое вероятно на падающем рынке жилья), банк может принять решение оставить залог за собой и организовать торги самостоятельно. Так как процедура продажи длительная, а пени и штрафы продолжают «капать», то случалось, что после продажи жилья клиент оставался должен банку больше, чем занимал. Долговая кабала могла затягиваться на годы.

С 7 марта заемщики могут вздохнуть с облегчением - вступила в силу поправка в закон об ипотеке (ст. 61 п. 5 «Распределение суммы, вырученной от реализации заложенного имущества»). Она гласит, что, если залогодержатель оставляет за собой заложенное жилье, а его стоимость недостаточна для полного удовлетворения требований банка, задолженность по обеспеченному ипотекой обязательству считается погашенной . Это первый опыт законодательного ограничения размера долга заемщика по ипотечному кредиту. Но, предупреждают эксперты, до наработки банковской и судебной практики делать выводы об эффективности этой защиты для заемщика пока рано.