Рейтинг: 4.6/5.0 (1614 проголосовавших)

Рейтинг: 4.6/5.0 (1614 проголосовавших)Категория: Бланки/Образцы

Что делать, если нет возможности платить кредит или как погасить просрочку?

Что делать, если у вас возникла такая ситуация, что у вас нет возможности платить кредит .

Что делать, если у вас возникла такая ситуация, что у вас нет возможности платить кредит .

C каждым человеком могут случится непредвиденные неприятности, которые приводят к ухудшению финансового положения. Человек может лишиться источника доходов или доход снизился: лишился работы, задерживают или не отдают заработную плату, снижают размер заработной платы, арендаторы задерживают или не отдают арендную плату, заболели, лишились доходов по вкладу или самого вклада и т.п. а у вас на текущий день есть кредитные обязательства. Что делать, если в итоге нет возможности платить кредит или погасить просрочку .

Первая мысль, которая обычно приходит в голову обычному человеку – перезанять у родственников, знакомых, коллег. При этом большинство мало задумывается о том, как будут отдавать новые долги. Человек находится в встревоженном состоянии, стремясь избавиться от гнета долгов на настоящий момент, надеясь в будущем каким-либо образом расплатиться. Но вот обещанное время возврата дополнительно приобретенных долгов настает, плюс к тому же необходимо вовремя выплачивать платежи по кредитам, и вы оказываетесь в еще более худшем положении, т.е. скатываетесь в долговую яму.

Другая мысль, более здравая, попробовать договориться с банком. Объяснить по хорошему кредитору, что платить не отказываетесь, но в данное время нет возможности платить кредит . Что данные обстоятельства возникли по независящим от вас причинам. Как вариант, возможно попросить банк о реструктуризации. Как провести данный процесс с максимальной эффективностью?

Очень важно: желающим воспользоваться реструктуризацией следует добросовестно платить по кредиту каждый месяц.

Необходимо различать различные виды реструктуризации. Первый тип – это увеличение срока кредитования. Второй тип – отсрочка выплаты по основному долгу или тела кредита, так называемые кредитные каникулы. Популярный срок отсрочки – это от трех до шести месяцев, по крупным кредитам – иногда до года. Здесь возможны различные варианты. Такой вариант становится более реальным, если у вас планируется к получению крупная сумма денежных средств в ближайшее время: вам отдадут долги, вы можете реализовать какие-либо активы и т.п. Но платить все же придется непрерывно – проценты за пользование кредита в том же режиме, что и ранее.

Первый тип реструктуризации более популярен. Но стоит помнить, что увеличение срока кредита целесообразно, если количество неоплаченных платежей по действующему графику не превышает 180, в противном случае инструмент дает только эффект увеличения переплаты процентов без уменьшения платежной нагрузки.

Третий тип реструктуризации – снижение процентной ставки. Менее вероятен, т.к. это снижает доходы банка. Возможны различные варианты: снижение ставки на весь оставшийся срок кредита или снижение ставки на определенный период (несколько месяцев или лет) и переход на предыдущую ставку на оставшийся срок кредита или переход на повышенную ставку с целью компенсации разницы от снижения ставки.

Очень важно: банк может попросить дополнительный залог в виде имущества заемщика либо финансового поручительства платежеспособных физических лиц.

Первое, что вы должны сделать, обратитесь к менеджеру кредитного отдела, именно в его функции входят обязанности о реструктуризации задолженности по кредитам. Отправляясь на переговоры в банк, подготовьте документы, которые могут служить доказательством уважительности причин неплатежа: справка с работы о снижении заработка, документ о признании безработным и постановке на учет в службе занятости, документы, подтверждающие снижение выручки или увеличение дохода, если вы являетесь индивидуальным предпринимателем – кассовый журнал, книга доходов и расходов, заверенная налоговой инспекцией, договор аренды или дополнительное соглашение к договору аренды и т.п.

Обговорите вашу ситуацию. Далее напишите письмо в банк в двух экземплярах о возникших трудностях и объяснить, по какой причине эти трудности возникли, прописать, что вы платить не отказываетесь. но в настоящее время это для вас затруднительно. Желательно письмо доставить в банк, на втором экземпляре должны проставить отметку о принятии письма: «Принято, должность, ФИО, дата, подпись». Если возможности доставить письмо в банк нет, отправляйте по почте с уведомлением о вручении. Уведомление сохраните. Это будет являться подтверждением о том, что вы по кредиту платить не отказываетесь, и вовремя оповестили банк о возникших трудностях, предложили разрешить вашу проблему на взаимовыгодных условиях. Банк не больше вас заинтересован в судебных разбирательствах. Он просто хочет вернуть свои деньги. При положительном решении вы подпишете дополнительное соглашение к кредитному договору. Если же вам банк откажет, вы можете рассмотреть другой вариант – рефинансирование.

Если возможности перезанять у вас нет и банк не согласен проводить реструктуризацию, ситуация не изменилась – нет возможности платить кредит, соответственно, можно попробовать провести рефинансирование.

Рассмотрим различные способы рефинансирования.

Рефинансирование через третье лицо. Данную схему мы рассмотрим, но в нашем варианте, при отсутствии возможности перезанять, она не подходит.

Третье лицо по устному или письменному договору предоставляет вам сумму, достаточную для погашения кредитов в банках, вы гасите свои кредиты, ищете кредиты на более выгодных для вас условиях, возвращаете заем третьему лицу.

Выгода при такой схеме для вас очевидна: подавая заявку на новый кредит, вы уже свободны от обязательств по прошлым кредитам, соответственно, ваша платежеспособность выше. Вы можете найти кредит на более выгодных для себя условиях: меньше платеж, наличие льготного периода погашения основного долга и т.п.

Трудности такой схемы состоят в следующем: найти такое лицо достаточно трудно. Тем более найти такое лицо, которое предоставит вам беспроцентный займ. Проценты по займу скорее всего платить придется, причем они могут быть достаточно высокими. Кроме того, нет никаких гарантий, что вы найдете кредит на более выгодных для себя условиях, сможете по новой взять кредит в банке. В случае, если вы кредит не оформите, отношения с вашим заимодавцем могут развиться по невыгодному для вас сценарию. Если вы договоривались о займе на короткий срок, последствия такого займа будут для вас скорее всего печальны. Если вы срок не определяли, и пользоваться денежными средствами можете достаточно долго, переплата по такому займу для вас скорее всего будет существенной. Стоило ли менять шило на мыло?

Так что думайте сами, но мой вам совет, не пользуйтесь данной схемой рефинансирования.

Рефинансирование через банки.

Можно попробовать обратиться в банки, в которых вы были ранее или являетесь на текущий день заемщиком, это может дать вам льготы как добросовестному заемщику. Или другой вариант, попробовать обратиться в другой банк. Новый банк дает деньги, чтобы на эти деньги расплатиться с прежним банком-кредитором.

Преимущества такого варианта в том, что не нужно искать третье лицо. Все деньги дает новый банк.

Недостатки данного варианта в том, что практика рефинансирования в Российской Федерации еще не укрепилась в отличие от западных стран. В крупных городах есть достаточно большой выбор схем рефинансирования, тогда как в регионах эти же программы работают намного хуже. Те банки в регионах, которые действительно, не на словах, а на деле рефинансируют кредиты, единицы.

Поэтому, пока схема рефинансирования доступна не всем. Однако, если у вас нет возможности платить кредит, попробовать стоит.

Прежде всего, подготовьте документы на рефинансирование: 2-НДФЛ или справка о доходах по форме банка, копия трудовой книжки, заверенная работодателем, кредитные договора, документы, подтверждающие своевременные выплаты, справки из банков, отражающие основные параметры кредита: сумма, дата начала кредитного договора, дата окончания, отсутствие просроченных платежей, остаток задолженности т.д.

Далее подайте заявку в банк. После приема банком кредитной заявки начинается рассмотрение вашего заявления. При положительном решении вам предоставляются средства на погашение кредитов в других банках. На руки вы данную сумму скорее всего не получите, данные средства будут безналично направлены на погашение.

Все вышеперечисленные варианты касались, если вы допускали просрочек по кредита. Если же просрочки уже имели место быть, вам пригодятся другие варианты решения. Один из них – обратиться к антиколлектору.

Антиколлекторы в России появились сравнительно недавно. Такая практика пришла к нам с запада. Сущность помощи антиколлекторов – это представление интересов заемщиков перед банком с целью достижения длительных и щадящих программ по взысканию долга с заемщика, отвечающих интересам обеих сторон. Противостояние коллекторов и антиколлекторов успешно нивелируется рефинансированием долга, это отвечает интересам обеих сторон. Антиколлекторы появились в России сравнительно недавно, но на Западе их присутствие на данном рынке давно уже считается нормой. Отметим, что услуги антиколлекторов не предназначены для того чтобы избавить своих клиентов от уплаты основного долга. Антиколлекторы могут помочь заемщикам, испытывающим трудности с выплатой долга, снизить размер неустойки и штрафов, а в некоторых случаях – даже размер процентов и комиссии. Но кроме того, вы будете избавлены от морального давления коллекторов. Если вы еще не сталкивались с коллекторами, то далее вы можете подробнее познакомиться с их деятельностью.

Коллекторы по-прежнему живут не по закону, а «по понятиям».

С деятельностью коллекторов большинство россиян знакомо понаслышке. Термин «коллектор» имеет английские корни, обозначает «сбор», а первые коллекторские агентства появились в США в связи с феноменальными темпами развития финансовой системы американского общества. Что же касается российских коллекторов, то, учитывая причины их появления и тот набор методов, с которыми многие из них предпочитают работать, можно предположить, что своим названием они обязаны именно канализационной терминологии. Неслучайно среди населения и представителей отечественного бизнеса сотрудники коллекторских контор почти всегда воспринимаются в качестве своеобразного гибрида недобандита с недоприставом. В немалой степени негативное отношение общества к коллекторам объясняется тем, что даже сама легальность данной деятельности в нашей стране представляется весьма спорным вопросом.

Жизнь с ними превращается в сущий кошмар. Им неважно, что у вас нет возможности платить кредит. Безобидный телефон превращается во врага, о ваших проблемах узнают все ваши знакомые, оповестят ваших коллег, даже ваши страницы в социальных сетях и на сайтах знакомств будут испорчены или анонимно вам назначат встречу, при встрече требуют погасить просрочку.

И поэтому в интернете так много форумов, посвященных данной теме «погасить просрочку», где посетители делятся своим опытом. Но остерегайтесь советов «грамотных» заемщиков. В данном случае лучше обращаться к опытным специалистам. Вы можете навредить себе. Коллекторская деятельность на настоящий момент времени не регулируется законодательством. Но тем не менее, банки – это клиент номер один у коллекторских агентств. Попросту потому, что эффективность деятельности коллекторских агентств намного выше судебного взыскания. Кроме того, к коллекторским агентствам обращаются и коммерческие структуры с целью взыскания дебиторской задолженности. Конечно, среди коллекторов есть такие, которые строго соблюдают законодательство, работают по высоким стандартам, ориентируются на западные нормы, переговоры с должниками проводят довольно корректно, но большинство действуют на грани фола, нередко выходя за нормы правового поля, применяют угрозы, запугивания, их деятельность больше всего напоминает вымогательство. Зачастую кредитные организации передают долг сразу нескольким агентствам. Однако, по мнению Роспотребнадзора, без согласия должника уступка требования по обязательству, в котором личность кредитора имеет существенное значение, не допускается. Не будучи субъектом банковской деятельности, коллектор не может являться новым кредитором. Но пока нет закона, коллекторы стараются работать «по понятиям».

С другой стороны, в российском законодательстве существует также и правовая норма, регламентирующая такой немаловажный финансовый институт, как банковская тайна. В соответствии с законом, любая кредитная организация гарантирует тайну об операциях, о счетах и вкладах своих клиентов и корреспондентов. Все служащие кредитной организации обязаны хранить тайну об операциях, счетах и вкладах ее клиентов и корреспондентов, а также об иных сведениях, устанавливаемых кредитной организацией, если это не противоречит федеральному закону.

Справки по счетам и вкладам физических лиц выдаются кредитной организацией им самим, судам, органам принудительного исполнения судебных актов, организации, осуществляющей функции по обязательному страхованию вкладов, при наступлении страховых случаев, а при наличии согласия руководителя следственного органа – органам предварительного следствия по делам, находящимся в их производстве. В соответствии с законодательством Российской Федерации справки по операциям и счетам граждан, осуществляющих предпринимательскую деятельность без образования юридического лица, выдаются кредитной организацией органам внутренних дел при осуществлении ими функций по выявлению, предупреждению и пресечению налоговых преступлений. Разумеется, что коллекторы правом на получение подобной информации не обладают.

Немало нареканий вызывают и принципы организации работы отечественных коллекторских агентств, которые уже сами по себе выходят за рамки, определенные законом. Так, в большинстве среднестатистических российских долговых контор размер заработной платы коллекторов напрямую зависит от суммы «выбитых» за месяц или за неделю и рассчитывается в процентном соотношении к совокупной величине уплаченных заемщиками долгов. Это означает, что доводить дело до суда, то есть решать финансовый спор законным способом, коллекторы крайне не заинтересованы.

Наконец, следует иметь в виду, что принцип свободы экономической деятельности применим далеко не ко всем областям современного общества. К примеру, та сфера делового пространства, которая связана с проблемными финансами, юридической ответственностью, денежными спорами, судебными тяжбами и легальным запугиванием, без всяких сомнений, должна находиться под пристальным надзором государства, и всякие отношения здесь немыслимы без санкции и правового вмешательства последнего. Таким образом, факт наличия на рынке непонятных контор, запугивающих и терроризирующих граждан, провоцирует непроходимую массу вопросов не только к коллекторам, но и к самому государству, чье бездействие в данной сфере нередко обходится заемщикам слишком дорого.

Запомните, звонить должнику и требовать погасить просрочку . правомочен только банк. В противном случае правомочия коллекторов должны быть подтверждены надлежаще оформленным договором уступки прав, одобренным самим заемщиком, так как в силу положений гражданского законодательства без согласия должника не допускается уступка требования по обязательству, в котором личность кредитора имеет существенное значение для должника. В данном случае личность кредитора имеет первостепенное значение для заемщика, поскольку условия кредитования в различных банках могут существенно отличаться друг от друга, и выбор конкретного кредитного учреждения заемщик производит, руководствуясь личными предпочтениями. Более того, замещение в кредитном обязательстве субъекта, имеющего лицензию на осуществление банковской деятельности, субъектом, такой лицензии не имеющим, также не выдерживает никакой критики.

Еще одно весьма распространенное в коллекторской среде злоупотребление состоит в распространении о должнике различного рода уничижающей его информации. Сведения о задолженности граждан могут передаваться родственникам заемщика, его соседям, коллегам по работе, деловым партнерам, а также руководству с просьбой посодействовать заемщику погасить просрочку. Эти действия противоречат целому ряду федеральных законов и, прежде всего, Конституции России, в соответствии с которой каждый имеет право на неприкосновенность частной жизни, личную и семейную тайну, защиту своей чести и доброго имени. Сбор, хранение, использование и распространение информации о частной жизни лица без его согласия не допускаются.

Зачастую коллекторы прибегают также к такому методу давления на должников, как угроза. Причем угрожать «нечерные» коллекторы могут как увеличением размеров штрафных санкций, так и возможностью привлечения должника к уголовной ответственности. Те и другие угрозы беспочвенны и ничем не обоснованы. Так, для того чтобы коллектор смог увеличить размер штрафа, необходимо наличие подписанного заемщиком на этапе оформления кредитного договора соответствующего соглашения, которое предусматривало бы такую возможность.

Что касается уголовной ответственности, то ответственность наступает исключительно за злостное уклонение от погашения кредиторской задолженности в крупном размере после вступления в законную силу соответствующего судебного акта. Без судебного решения о взыскании с должника денежных средств, вступившего в законную силу, ни о какой уголовной ответственности не может быть и речи.

Другая проблема заключается в том, что коллекторы все чаще стали представляться госслужащими, наделенными полномочиями по аресту и изъятию имущества должников.

В связи с этим совсем недавно Федеральная служба судебных приставов через печатные СМИ и Интернет официально обратила внимание граждан на то, что в соответствии с российским законодательством принудительное исполнение судебных решений и решений других уполномоченных органов возложено на Федеральную службу судебных приставов. Все права и обязанности судебных приставов, а также меры принудительного исполнения приведены в федеральных законах «О судебных приставах» и «Об исполнительном производстве».

Отсюда следует, что если к кому-либо пришел человек, требующий погасить просрочку . он в любом случае должен быть в форме судебного пристава, он обязан представиться и назвать подразделение приставов, в котором служит, обязан предъявить служебное удостоверение и должен иметь с собой документы, на основании которых осуществляются исполнительные действия. Иными словами, ходить по квартирам и требовать уплаты долгов имеют право исключительно судебные приставы.

В настоящее время законодательством не допускаются действия граждан и юридических лиц, осуществляемые исключительно с намерением причинить вред другому лицу, а также злоупотребление правом в иных формах. В случае несоблюдения указанных ограничений суд, арбитражный суд или третейский суд может отказать лицу в защите принадлежащего ему права. В то же самое время нормами ГК РФ допускается самозащита гражданских прав. Способы самозащиты должны быть соразмерны нарушению и не выходить за пределы действий, необходимых для его пресечения. При этом анализ современного законодательства позволяет сделать вывод, что единственно законным способом защиты должников от коллекторов является обращение в правоохранительные органы .

Заявления в милицию, Роспотребнадзор и прокуратуру следует подавать сразу же по факту первого обращения коллекторов с требованием о возврате долга. Ни на какие контакты, а уж тем более на сотрудничество с коллекторами идти нельзя . Здесь надо понимать, что в разрешении денежного спора с заемщиком в рамках правового поля коллекторские агентства не заинтересованы. Напротив, коллекторы хотят все и сразу, а дополнительные договоренности, переговоры и юридические разборки чреваты для них значительными финансовыми потерями. Поэтому в подавляющем большинстве случаев выбить долг они постараются незаконными способами, самыми безобидными из которых являются телефонные угрозы и унижение чести и достоинства должника.

В первую очередь должнику, столкнувшемуся с произволом коллекторов, следует обжаловать действия самого кредитного учреждения, доверившего сведения о должнике и его финансовых операциях неизвестно кому. Здесь банк может быть наказан за разглашение секретных финансовых сведений и понести, наряду с коллектором, ответственность за причинение должнику, скажем, морального ущерба.

Доказательств того, что эти действия были совершены предоставлять не требуется. Достаточно установления факта передачи сведений, охраняемых нормами о банковской тайне, третьим лицам. Так что, принимая данные сведения, помните, у должника столько же прав как и у гражданина, не имеющего кредитных обязательств.

Как другой вариант, если у вас нет возможности платить кредит, вы можете обратиться к специалисту по урегулированию проблемной задолженности или кредитному медиатору, чтобы добиться результата - погасить просрочку. Он действует на основании закона и старается уладить все проблемы до суда. Суд — это уже крайняя мера и медиаторы её стараются избежать, впрочем как и банки

Медиация - это один из способов разрешения конфликтов, особая форма переговоров с участием посредника (медиатора).

Цель медиации не в том, чтобы определить правого и виноватого в конфликте, а в том, чтобы привести стороны к взаимоприемлемому соглашению. Опытный медиатор не выносит собственного суждения о существе спора.

Все решения принимают сами стороны в результате переговоров, что означает и разрешение конфликта, и удовлетворение претензий сторон. Этот «бескровный» метод разрешения конфликта дает выигрыш сразу по нескольким направлениям — существенно экономит время и деньги, сохраняет конфиденциальность и оставляет возможность предпринимателям продолжать взаимовыгодное сотрудничество в дальнейшем. Основополагающими принципами медиации являются:

1. Добровольность. Медиация может состояться только в случае, если стороны пришли на переговоры добровольно и действительно готовы договариваться. Добровольность проявляется также в том, что стороны и посредник в любой момент вправе выйти из медиации, не объясняя причин; решение принимают сами стороны, посредник лишь организует данную встречу.

2. Нейтральность. Медиатор находится в роли нейтрального помощника, а не судьи, он не дает советов, не принимает никаких решений, одинаково нейтрально относится к сторонам (он не заинтересован в выигрыше одной из сторон).

3. Равноправие сторон. Стороны имеют равные права в переговорах, равны в принятии решений.

4. Конфиденциальность. Сторонам переговоров гарантируется, что медиатор сохранит тайну о том, что было им услышано в процессе медиации; стороны переговоров сами определяют, нужна ли им конфиденциальность, в части каких сведений и в какой форме.

Сегодня медиация успешно применяется практически во всех сферах нашей жизни — в отношениях работника и работодателя, деловых отношениях, между партнерами по бизнесу, взаимоотношениях с конкурентами и клиентами и др. Актуально может быть применение медиации в вопросах безопасного выхода из бизнеса, который часто сопровождается серьезнейшими конфликтами и приводит к неблагоприятным последствиям, вплоть до ликвидации самого бизнеса. Все чаще медиация используется в процедурах банкротства и антикризисного управления предприятиями.

По какому пути идти, решать вам. Но помните, все в ваших руках.

Нет возможности платить кредит, погасить просрочку.

Банк подал в суд

банк подал в суд Банк подал в суд за неуплату-посадят или нет? Если банк подал в суд - не посядят. Как понимаю, банк обратился в суд с иском о взыскании суммы долга. Самое страшное - удовлетворение исковых требований и взыскание государственной пошлины, уплаченной банком при об.

больше

Ренессанс Кредит - отзывы о банке и кредитных программах

29 мая 2014 года сделал заявку на кредит через интернет, со мной связались уточнили личные данные, сообщили о том, что кредит предварительно одобрен (сумма 50 000 руб.). Ничего не предвещало беды. Самое интересное началось в отделении банка. Мне распечатали документы. Менеджер дал проверить и подпис.

больше

Что делать, если нет возможности платить кредит или как погасить просрочку?

Что делать, если у вас возникла такая ситуация, что у вас нет возможности платить кредит?C каждым человеком могут случится непредвиденные неприятности, которые приводят к ухудшению финансового положения. Человек может лишиться источника доходов или доход снизился: лишился работы, задержива.

больше

Хоум Кредит - отзывы клиента

Потребительский кредит от Хоум Кредит Я получаю множество откликов от людей которых объединяет Хоум Кредит :) И это радует, даже в негодовании есть объединяющая сила. НОВЫЙ ОТЗЫТ О HOME CREDIT Новый отзыв о Хоум Кредит Банк 10.05.2012 Мной был получен кредит в данном б.

больше

Взять кредит находясь в декретном отпуске

взять кредит находясь в декретном отпуске можно ли взять кредит если есть ребенок и я в декрете Сейчас всем женщинам, которые находятся в декрете работодатель обязан выплачивать 40 % заработка. Если Вы данные выплаты получаете, то можете взять кредит. Если нет, то попросите родит.

больше

Задолженность по кредиту и Гражданский кодекс, Не вернул кредит, Невозврат кредита

Задолженность по кредиту и Гражданский кодекс Задолженность по кредиту и Гражданский кодекс Мощная волна потребительского кредитования, прокатившаяся по просторам нашей необъятной Родины, принесла свои результаты, - как положительные, так и отрицательные. К первым без сомнения можно отнести появив.

больше

Кто выплачивает кредит в случае смерти заемщика, погашение кредита после смерти

Смерть внезапно настигает человека, не уточняя есть ли у него мечты, долги или жизненные планы. В повседневной банковской практике, довольно часто происходят ситуации, когда заемщик умирает, не погасив полностью свой кредит. Содержание Что в этом случае делать родственникам? Кому предстоит рассчиты.

больше

Что происходит с кредитом в случае смерти заемщика

Человек умер, а кредит его живет: в большинстве случаев кредитное обязательство не прекращается после смерти должника. Это подтверждает российская судебная практика. Как банк «разруливает» ситуацию с долгами умерших заемщиков, и кто может стать пострадавшей стороной? «Кредиты.ру» решили разобраться.

больше

Не выплачен кредит. Долг передан коллекторам для взыскания

Помогите, пожалуйста, посоветуйте что делать. Я брала карточку на 30 тысяч рублей в русском стандарте платила 2 года, но в основном проценты даже не помню, сколько и долг, то погасила. В 2009 году я забеременела, во время беременности потеряла работу не по сокращению а просто выжили а бороться я уст.

больше

Чем опасна просрочка кредита? Дадут ли кредит снова?

Как показывает статистика, количество выданных займов в нашей стране стабильно растет. Объяснить этот факт очень просто: на сегодняшний день, кредитование - одна из основных статей дохода банков, поэтому они стараются максимально полно ее использовать. При этом следует отметить и другую тенденцию со.

больше

Как проходит суд по кредиту и что делать если банк подал в суд?

Бесспорно, что кредитные обязательства необходимо исполнять. Но даже самые добропорядочные заемщики, в силу тех или иных непреодолимых причин, могут на протяжении какого-то времени оказаться не в состоянии выплачивать банковскую ссуду. Сегодня в прошлом те времена, когда угрозы коллекторской службы.

больше

Банк – непрофессиональный участник рынка ценных бумаг – банк, осуществляющий эмиссионную, инвестиционную и другие виды д

Что делать, если банк подал на вас в суд ?

Уже давно нет тех времен, когда угрозы со стороны службы безопасности банка подать исковое заявление на недобросовестного заемщика редко воплощаются в жизнь. Кризис обязал банки существенно пересмотреть отношение к искам в суд, и в настоящее время кредитно-финансовые организации судятся с должником.

больше

В Хоум Кредит Банке бесит необходимость платить по кредиту за 3 дня до окончания срока платежа, иначе начинают доставать

Автор: Николай/ служащий Оценка: Плохо Город, где произошло событие: Москва Отзыв: Оформил потребительский кредит через Хоум Кредит, выплатил его - пришло "письмо счастья" из банка (какая-то акция у него была). Тут как раз деньги понадобились "наличкой" - оформил кредит на 50 тыс. рублей (с дебетово.

больше

Частные вклады в банк. Признаки того, что банк в критическом состоянии.

Деньги поступают в банки в виде средств вкладчиков (от населения до местных администраций), кредитов, которые банк привлекает, а также в результате возврата ему займов. Кроме того, банки имеют возможность заработать (увеличить количество рублей), например, валютно-обменными операциями. Переоценка со.

больше

Закрытие кредита. Как правильно закрыть кредит?

Вы внесли последний платеж по кредиту, тем самым, сняв с себя груз долгов, но расслабляться еще рано. Сейчас самое время правильно закрыть кредит. Во избежание будущих проблем, обязательно нужно взять в банке справку о закрытии кредита, независимо от того какой кредит у вас был долгосрочный или крат.

больше

Требовать долг имеет право только банк

Что гражданину хорошо. Роспотребнадзор указал, что банки могут уступать право требования по кредитным договорам с физлицами только банкам. Некоторые суды согласны с этим мнением чиновников2. Основываются они на том, что деньги в кредит может предоставить только банк или ин.

больше

Что будет если не платить кредит

Только тот, кто думает о завтрашнем дне, никогда не допустит мысли непогашения кредита. Содержание Чем грозит невыплата кредита. В наше время довольно сложно прожить без кредита. Потому нередко случается такое, что один и тот же заемщик имеет несколько кредитов в разных банках. Сначала человек бер.

больше

Что делать, если нечем платить кредит?

Такие ситуации могут случаться, особенно если речь о крупных займах — ипотеке, автокредите, просто большом кредите наличными средствами. Конечно, лучше не доводить до такой крайности как пропуски ежемесячных платежей, это может обернуться порчей кредитной истории. Но что делать, если человек у.

больше

Что может забрать банк за неуплату кредита?

Все чаще в телевизионных эфирах стали появляться ролики, показывающие способы решения вопросов с недобросовестными заемщиками. Люди не хотят либо в некоторых случаях не могут по каким-либо причинам выплачивать кредиты, полученные в виде наличности или безналичных переводов.После того как долг достиг.

больше

Банк Хоум Кредит подал в суд.Какие действия?

Взыскание суд может наложить на имущество должника. также почитать договор по карте надо, возможно и на имущество родственников, т.е. мужа. не можетХоум кредит очень жесткий банк. Мне как то приходилось читать их договор по карте, я была в шоке от процентов и пеней, штрафов за неуплатупроценты по.

больше

Берешь чужие, отдаешь свои. Как заставить заемщика погасить долг?

Если заемщик вовремя не внес очередной взнос по кредиту, банк или коллектор напоминает ему об этом, высылая уведомление по почте или на телефон в виде SMS. Если в течение 10 дней после получения уведомления клиент все равно не погасил платеж, банк начинает начислять проценты на долг, в среднем сумма.

больше

Как не платить кредит. Рекомендации юристов и реальные случаи

Вот нашёл очень полезную и позитивную информацию на тему “Как не платить кредит”.Статья с сайта Живой Ангарск | LiveAngarsk.ru Как законно не платить по кредиту, если платить нечем Как не платить по кредиту законно, если платить нечем. Что надо понимать. 1. Твой мир изменился бесповорот.

больше

Невыплаченный кредит родственника - проблема банка. Что делать с кредитом, доставшимся в наследство?

В наследство может достаться не только квартира или машина, но и весьма крупный банковский кредит. Увы, долги в нашей стране наследуются - таковы требования законодательства. Что же делать, если неожиданно досталось такое горе-наследство и можно ли вообще от него отказаться?"Два года назад я потерял.

больше

Как поступить если вам достался непогашенный кредит от родственников

В наследство может достаться не только квартира или машина, но и весьма крупный банковский кредит. Увы, долги в нашей стране наследуются - таковы требования законодательства. "Деньги" узнали, что делать, если неожиданно досталось такое горе-наследство и можно ли вообще от него отказаться. "Два года.

больше

Что будет, если не платить кредит – Кредитный адвокат

Что будет, если не платить кредит Если у вас нет возможности выплачивать кредит, лучше заранее изучить вероятные последствия и выработать план действий. Если заемщик будет грамотно себя вести, то неуплата кредита – это совсем не катастрофа для него. Наоборот, зачастую выгоднее отказаться.

больше

Заплатим ваш кредит, заплатим ваш кредит отзывы, выплатим ваш кредит, погасим ваш кредит в любом банке, оплатим ваш кред

Наверное, не открою ничего нового, если скажу, что в последнее время все активнее стали появляться компании, обещающие погасить Ваши кредиты, даже с имеющимися задолженностями. Как и все пирамиды, эта схема начала набирать обороты весьма успешно. Многие должники ежедневно попадаются в западню, и жел.

больше

Часто задаваемые вопросы о кредите – Восточный экспресс банк

Если кредитная история была испорчена по вине самого заёмщика, то скорректировать ее невозможно, однако, ее можно исправить. Необходимо в будущем вовремя совершать все имеющиеся платежи, не только в погашение ссуды, но и коммунальные, налоговые и другие. Со временем положительные данные в к.

больше

Угрожают коллекторы? Куда подать жалобу, если коллекторские агентства звонят с угрозами

BiznesLuxe.ru > КРЕДИТ > Что делать, если нечем платить кредит: советы и реальные способы

Ежегодно с проблемой оплаты долгов по кредитам сталкивается огромное количество российских граждан. По информации официальных ведомств, их количество уже перевалило за миллион человек. Что делать, если нечем платить кредит. что делать в данной ситуации? Прежде всего не паниковать и успокоиться: даже из долговой ямы можно выбраться несколькими способами.

Ежегодно с проблемой оплаты долгов по кредитам сталкивается огромное количество российских граждан. По информации официальных ведомств, их количество уже перевалило за миллион человек. Что делать, если нечем платить кредит. что делать в данной ситуации? Прежде всего не паниковать и успокоиться: даже из долговой ямы можно выбраться несколькими способами.

Нередки случаи, когда нечем платить кредит становится ввиду того, что человек потерял работу, либо просто не рассчитал кредитную нагрузку. Искать деньги на очередной платеж становится все труднее, поэтому возникают просрочки, за которыми неминуемо следуют и штрафные санкции.

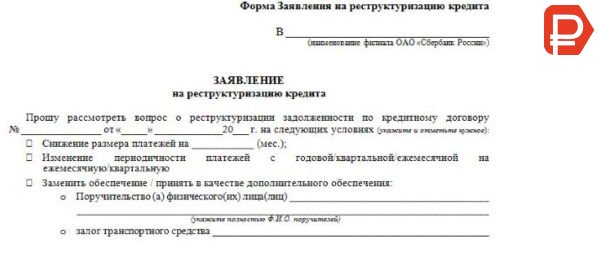

Абсолютно все банки могут предложить реструктуризацию долга – уменьшение ежемесячного платежа с одновременным «растягиванием» долга на более длительный период. Этот вариант выгоден не только должнику, но и банку, ведь в конечном счете главное для него – возвратить деньги любым путем. Заявление на реструктуризацию пишется в отделении банка и подается через канцелярию. Если банк согласился, вы можете составить и подписать новый график платежей, а старый утратит силу. Этот график, а также соглашение обязательно должны быть подписаны уполномоченным представителем банка, на них должна стоять печать.

Способ второй: страховкаКогда нечем погасить кредит. на помощь может прийти страховка. Внимательно изучите ее содержание, как правило, страховая компания готова оплатить банковский долг в случае потери работы, утраты трудоспособности вследствие получения травмы или заболевания.

Однако чтобы получить выплату, следует собрать пакет документов. Например, заверенную копию трудовой книжки с записью об увольнении вместе с приказом работодателя, либо медицинское заключение о проблемах со здоровьем. Во всех случаях страховая не несет ответственности, если застрахованное лицо получило травмы в состоянии опьянения, либо нанесло их себе само.

Способ третий: ждите судаЕсли финансовое положение достаточно серьезное, то стоит дождаться суда.

Это самая выгодная тактика для неплательщика, потому что суд никогда не обяжет выплачивать пени и штрафы, по своим размерам превосходящие сумму основного долга. Более того, всегда можно законным способом договориться о рассрочке платежей или вообще заключить мировое соглашение.

Когда имеется заложенное имущество, в судебном порядке банк потребует обратить взыскание на него. Если вы уже совершали платежи, то основной долг отдадут в банк, а излишне уплаченное вернут вам. Имущество реализуется приставами-исполнителями, и почти всегда по цене ниже рыночной. Этот способ, конечно, не годится, если заложенное имущество – квартира, в которой вы проживаете.

Первоначально приставы арестовывают ваши банковские счета и вычитают долг из официальной зарплаты. Если нет ни того, ни другого, а также отсутствует какое-либо имущество, то исполнительное производство закрывают, а банк списывает долг. Любая кредитная организация имеет свои резервы в таких случаях, поэтому невозврат кредита по сути для банка – событие рядовое и просчитанное.

Зачастую банки пугают неплательщика уголовной ответственностью, которая действительно существует, но в определенных случаях:

Что делать, чтобы не быть осужденным по ст. 159.1? Всего лишь вносить посильные регулярные платежи, чтобы показать свое добросовестное намерение, а также идти на контакт с банком и не прятаться от него.

Способ четвертый: ищите компромисс с банком

Способ четвертый: ищите компромисс с банком

Работники банка ежедневно сталкиваются с просрочками по кредиту. поэтому не стесняйтесь прийти в банк и попытаться решить эту проблему. Возможно банк предоставит вам отсрочку платежей, либо спишет пени и штраф и согласится на выплату только основного долга. Главное – найти уважительную причину: болезнь, тяжелое финансовое положение, рождение ребенка и т.д.

Некоторые банки предлагают заемщику найти третье лицо для заключения договора цессии – передачи долговых прав банка к другому лицу. При этом сумма продажи значительно меньше основного долга. Если банк предлагает такой вариант, то в качестве третьего лица может выступить ваш друг или родственник.

Способ пятый: перекредитование в другом банкеПерекредитоваться в другом банке – хороший способ, если вы берете кредит под процент ниже, чем предыдущий. У многих кредитных карт существует льготный период, во время которого проценты по долгу не начисляются.

Это удобно для тех, кто точно знает, что в ближайшее время ожидает крупное финансовое поступление, которое можно зачислить на кредитную карту во время льготного периода и избежать, тем самым, переплат.

Однако у этого способа есть и минусы. Так, многие банки берут комиссию за выпуск карты и за ее годовое обслуживание, которая нередко достигает нескольких тысяч рублей. К тому же ваш долг никуда не исчезает, он закрывается в одном банке и возникает в другом.

Способ шестой: читайте кредитный договор внимательноБанковские работники тоже люди, которым свойственно ошибаться, поэтому прочтите свой договор. Если банк продал ваш долг коллекторам, то проверьте наличие вашего согласия на передачу данных третьим лицам. Если этого нет, то банк не имел права продавать долг да и вообще передавать информацию о вас третьим лицам. Этим самым он нарушает Закон «О защите персональных данных», а вы освобождаетесь от обязательств перед третьими лицами.

Второе, на что следует обратить внимание – не повышал ли банк в одностороннем порядке процентную ставку, увеличивая тем самым ваш долг. Есть множество других деталей, заметить которые может только специалист, поэтому обязательно проконсультируйтесь с опытным юристом.

Когда с выплатой кредита спешить не стоит

Повсеместно и банки, и коллекторы могут тревожить звонками и даже личными визитами не только неплательщиков, но и их родственников, требуя вернуть долг незадачливого заемщика. Но прежде чем платить кредит своего родственника следует уяснить, что кредитное обязательство – это личное обязательство заемщика, поэтому и отвечать должен именно он, а не его мама, брат, тетя, племянник и т.д.

Есть два исключения:

Интересное видео про то, что нужно делать, если нечем платить кредит.

Во всех остальных случаях оплата кредита за кого-то – дело сугубо добровольное. Более того, внесенные деньги вернуть уже будет невозможно.

Если родственник умер, то кредитные обязательства лягут на наследников только после вступления их в наследство, причем пропорционально полученному. Поэтому если наследство имеет небольшую ценность, в долги покойного значительны, по и принимать наследство бессмысленно.

Таким образом, справиться с долгами по кредиту под силу абсолютно каждому. Самое главное – действовать вовремя и не падать духом, эта ситуация вполне разрешима.

Похожие статьи: Сколько можно ездить без страховки: с автовладельцами…

Сколько можно ездить без страховки: с автовладельцами…

Оформить потребительский кредит: возможности и…

Оформить потребительский кредит: возможности и…

Кредитная карта — это не только удобно, но иногда и…

Кредитная карта — это не только удобно, но иногда и…

Оформление кредитной банковской карты с льготным…

Оформление кредитной банковской карты с льготным…

У нас с мужем кредиты в нескольких банках.Просрочек не было,но в следующем месяце все кредиты заплатить будет нечем ,мы не отказываемся платить.Просто сейчас трудное финансовое положение!Подскажите,как нам быть?

Что делать, когда платить по кредитам физически не получается…

Краткий алгоритм действий (тезисно)

1. Не платить банкам НИЧЕГО, если на это нет денег – никто не обязан отдавать последнее!

2. Никаких обсуждений по телефону, пару раз сказать, что нет возможностей и точка. Потом только письма и электронная почта!

3. При звонке требовать подразделение, должность, полное ФИО и цель звонка. С анонимами и хамами не разговаривать. Надоедают, повторяются – отключать телефоны (или только звук).

4. Заявления о расторжении договоров, отзыве согласия на передачу персональных данных и отказе от устных переговоров – под роспись о получении! (есть образец)

5. Настаивать только на судебном процессе – суд отменит лишние %%, штрафы и пени.

6. Подготовиться к исполнительному производству – защитить ценное имущество.

7. Контролировать приставов – всё строго по закону, но по-людски и без конфликтов.

8. Завершить дело отчислениями до 50% официальной зарплаты, или вообще списанием долгов.

9. Коллекторов вообще не слушать и не общаться – пусть пишут письма и шлют нотариальные копии документов! По закону они могут только вежливо разговаривать ПОСЛЕ пересылки документов (есть перечень). НИЧЕГО подписывать и платить коллекторам НЕЛЬЗЯ!

10. Будут наезжать – сразу заявления в полицию и копию в прокуратуру, если что – звонить 02.

Ничего незаконного, наоборот – всё только в рамках формального судебного разбирательства.

Очень интересная статья, прочитала, кое-что для себя уяснила. А

залезла на сайт, поскольку тоже являюсь заемщиком в нескольких банках, и в последнее время становится крайне напряжно платить. Уяснила, что не надо впадать в истерику, ничо не подписывать, если приспичило, то тянуть до суда, и не бояться коллекторов. Но, надеюсь, что не дойдет до этого всего, а вот работу надо бы подыскать еще одну…) В итоге, люди, не суйте башку в кредит, надо вам чего купить, ну подкопите как-нибудь или на крайний случай рассрочка через сам магазин. Это кстати, удобнее, я так обувь покупаю в последнее время, т.е. в рассрочку через сам магазин.

Алексей огромное спасибо за совет. Очень помогло морально. Образец заявления о расторжении договора, можете прислать?

За раннее благодарен!!

bagerovo66ko@mail.ru