Рейтинг: 4.1/5.0 (1683 проголосовавших)

Рейтинг: 4.1/5.0 (1683 проголосовавших)Категория: Бланки/Образцы

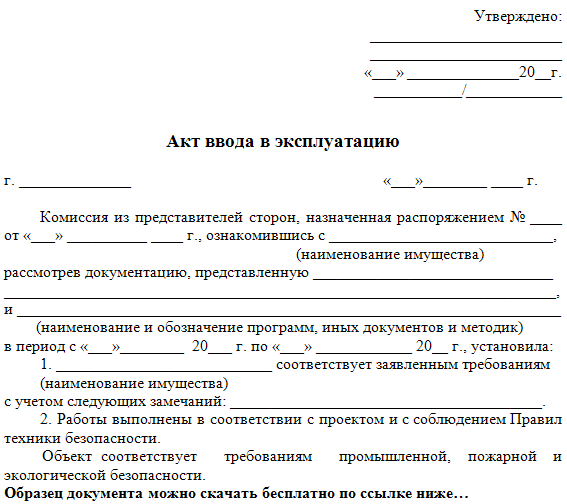

Ввод основного средства в эксплуатацию – это документально оформленные действия, которые подтверждают готовность имущества к использованию по назначению (ГОСТ 25866-83, утвержденный постановлением Госстандарта СССР от 13 июля 1983 г. № 3105).

Порядок отражения ввода в эксплуатацию зависит от того, когда основное средство было принято к учету.

Поступление основного средства

Для принятия основных средств к учету в организации должна быть создана специальная комиссия, которая определяет:

- соответствует ли основное средство техническим условиям;

- требуется ли доработка основного средства.

Это следует из реквизитов акта по форме № ОС-1.

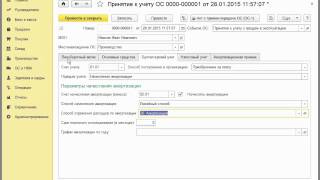

Если основное средство вводится в эксплуатацию одновременно с принятием его на учет, сделайте проводку:

Дебет 01 (03) Кредит 08

– принято к учету и введено в эксплуатацию основное средство.

Если основное средство вводится в эксплуатацию позже принятия его на учет, к счету 01 (03) откройте субсчета «Основные средства на складе (в запасе)» и «Основные средства в эксплуатации». Принятие на учет основного средства отразите проводкой:

Дебет 01 (03) субсчет «Основные средства на складе (в запасе)» Кредит 08

– принято к учету основное средство.

При вводе основного средства в эксплуатацию сделайте проводку:

Дебет 01 (03) субсчет «Основные средства в эксплуатации» Кредит 01 (03) «Основные средства на складе (в запасе)»

– введено в эксплуатацию основное средство.

Такой порядок следует из пункта 4 ПБУ 6/01 и Инструкции к плану счетов (счет 01, счет 03).

Внимание:если основное средство было приобретено (изготовлено, построено) в одном месяце, а на счете 01 (03) отражено в следующих, у организации должны быть документы, подтверждающие неготовность его к использованию. Иначе при проверке налоговая инспекция признает, что в момент приобретения организация ошибочно не учла основное средство на счете 01 (03).

В результате налоговая инспекция может пересчитать налог на имущество за месяцы, в которых основное средство числилось на счете 08, и на сумму недоимки начислить пени и штрафы (письма Минфина России от 18 апреля 2007 г. № 03-05-06-01/33, от 4 сентября 2007 г. № 03-05-06-01/98).

Есть примеры судебных решений, принятых в пользу налоговых инспекций, по этому вопросу (см. например, решение ВАС РФ от 17 октября 2007 г. № 8464/07, определения ВАС РФ от 25 мая 2009 г. № ВАС-6250/09, от 19 сентября 2008 г. № 11258/08, от 28 апреля 2008 г. № 16599/07, от 14 февраля 2008 г. № 758/08, постановления ФАС Волго-Вятского округа от 24 февраля 2009 г. № А29-3496/2007, от 12 мая 2008 г. № А43-21471/2007-6-749, от 25 апреля 2008 г. № А29-3494/2007, Северо-Кавказского округа от 8 октября 2007 г. № Ф08-6588/2007-2440А, Западно-Сибирского округа от 23 июня 2008 г. № Ф04-3844/2008(7130-А75-40), Уральского округа от 28 октября 2008 г. № Ф09-7833/08-С3, Московского округа от 5 ноября 2008 г. № КА-А40/10237-08).

Однако суды встают и на сторону налогоплательщиков, если налоговая инспекция не может представить доказательств того, что спорный объект пригоден к эксплуатации (см. например, постановления ФАС Поволжского округа от 17 июня 2008 г. № А65-26068/07, от 10 июня 2008 г. № А55-14778/07, Уральского округа от 11 октября 2007 г. № Ф09-8293/07-С3, Северо-Западного округа от 16 июля 2007 г. № А56-2271/2007).

Документами, подтверждающими, что на момент приобретения основное средство было не доведено до состояния, пригодного к использованию, могут быть:

- акты сторонних организаций на оказание услуг по монтажу и наладке оборудования;

- накладные на приобретение комплектующих к основному средству;

- наряды на монтаж оборудования;

- договор подряда на выполнение строительных работ;

- отчеты о проделанной работе по доведению основного средства до состояния, пригодного к использованию.

Здания, сооружения и другие объекты недвижимости можно принять на учет и ввести в эксплуатацию еще до того, как документы, подтверждающие переход права собственности, будут поданы на регистрацию (п. 41 Положения по бухучету и отчетности, п. 52 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н). Такие объекты нужно отразить на счете 01 и открыть к нему специальный субсчет. Например, «Основные средства, права собственности по которым не зарегистрированы».

Ввод в эксплуатацию отражайте проводкой:

Дебет 01 субсчет «Основные средства, права собственности по которым не зарегистрированы» Кредит 08

– принято к учету и введено в эксплуатацию основное средство, право собственности на которое не зарегистрировано.

Ситуация: как определить дату, когда объект основных средств ввели в эксплуатацию.

Дату ввода в эксплуатацию установите внутренним документом организации, например, приказом руководителя.

Согласно указаниям, утвержденным постановлением Госкомстата России от 21 января 2003 г. № 7, принятие к учету и ввод объекта основных средств в эксплуатацию оформляются одним из актов по форме № ОС-1, № ОС-1а и № ОС-1б. Однако эти указания были приняты в период действия ПБУ 6/01 в редакции приказа Минфина России от 18 мая 2002 г. № 45н. Согласно этой редакции, активы должны были учитываться в составе основных средств только после ввода их в эксплуатацию.

Приказом Минфина России от 12 декабря 2005 г. № 147н в ПБУ 6/01 внесены изменения. С 1 января 2006 года подпункт «а» пункта 4 ПБУ 6/01 позволяет учитывать объекты основных средств на счете 01 до начала их эксплуатации. Однако акт по форме № ОС-1 (а, б) остался без изменений. В связи с этим дату ввода в эксплуатацию следует установить внутренним документом организации. Например, приказом руководителя организации.

Кроме того, в форму № ОС-1 можно добавить графу «Дата ввода основного средства в эксплуатацию». Так позволяет поступить Порядок применения унифицированных форм первичной учетной документации, утвержденный постановлением Госкомстата России от 24 марта 1999 г. № 20. Внесение дополнительного реквизита в форму № ОС-1 пропишите в учетной политике.

Внимание: если у организации не будет документов, подтверждающих дату ввода объекта основных средств в эксплуатацию, при проверке налоговая инспекция может исключить суммы начисленной амортизации из затрат, учтенных при расчете налога на прибыль.

Связано это с тем, что в отличие от бухучета в налоговом учете амортизация начисляется со следующего месяца после ввода объекта основных средств в эксплуатацию (п. 4 ст. 259 НК РФ). Как следствие, на сумму недоимки организации начислят пени и штрафы.

Срок полезного использования

При принятии основного средства к учету комиссия устанавливает срок его полезного использования. Срок полезного использования необходим для начисления амортизации по основным средствам. В бухучете амортизация начисляется со следующего месяца после принятия основного средства на учет, то есть отражения на счете 01 (03) (п. 21 ПБУ 6/01). Такой же порядок распространяется на объекты недвижимости, право собственности на которые не зарегистрировано (п. 52 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н).

В налоговом учете амортизация начисляется со следующего месяца после ввода основного средства в эксплуатацию (п. 4 ст. 259 НК РФ).

Срок полезного использования основного средства для целей бухучета комиссия может определить двумя способами:

- по правилам, установленным в пункте 20 ПБУ 6/01;

- по Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1.

По правилам, установленным в пункте 20 ПБУ 6/01, срок полезного использования определяется исходя из:

- срока, в течение которого планируется использовать основное средство для управленческих нужд, для производства продукции (выполнения работ, оказания услуг) и иного извлечения доходов;

- срока, по окончании которого основное средство предположительно будет непригодно к дальнейшему использованию (т. е. физически изношено). При этом учитывается режим (количество смен) и негативные условия эксплуатации основного средства, а также системы (периодичности) проведения ремонта;

- нормативно-правовых и других ограничений использования основного средства (например, срока аренды).

Классификация, утвержденная постановлением Правительства РФ от 1 января 2002 г. № 1, обязательна для целей налогового учета (п. 4 ст. 258 НК РФ). Однако организация может применять классификацию и при определении срока полезного использования основного средства для целей бухучета (абз. 2 п. 1 постановления Правительства РФ от 1 января 2002 г. № 1, письмо Минфина России от 21 января 2003 г. № 16-00-14/17).

Выбранный вариант определения срока полезного использования основного средства закрепите в учетной политике для целей бухучета.

Срок полезного использования основного средства установите приказом руководителя, составленным в произвольной форме. В дальнейшем этот срок может быть пересмотрен только после проведения реконструкции, модернизации, достройки или дооборудования основного средства. Во всех остальных случаях срок полезного использования основного средства не пересматривается независимо от того, эксплуатируется ли основное средство после окончания ранее установленного срока полезного использования.

Такой порядок следует из абзаца 6 пункта 20 ПБУ 6/01 и пунктов 59, 60 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Совет: установите одинаковые сроки полезного использования основного средства для целей бухгалтерского и налогового учета. Если организация установит в бухучете срок, отличный от налогового учета, то ей не избежать отражения временных разниц (п. 8 ПБУ 18/02).

При этом обратите внимание: срок полезного использования основного средства, установленный в бухучете, важен при расчете налога на имущество. Связано это с тем, что налог на имущество рассчитывается с остаточной стоимости основного средства, сформированной в бухучете (п. 1 ст. 375 НК РФ). Чем больше срок полезного использования основного средства, установленный для целей бухучета, тем дольше организация будет платить налог на имущество. Соответственно, чем меньше срок, тем меньше налога на имущество организация заплатит в бюджет.

Поэтому если в бухучете срок полезного использования установлен меньше, чем в налоговом учете, то не исключено, что при проверке налоговая инспекция потребует это обосновать. Чтобы исключить эти разногласия, в приказе обоснуйте различия в сроках для целей бухгалтерского и налогового учета.

Ситуация: как для целей бухучета определить срок полезного использования основного средства, если оно состоит из нескольких частей?

Если у частей сроки полезного использования существенно отличаются, то каждую из них учитывайте как отдельный объект основного средства. Если не отличаются – учтите такие части в составе одного основного средства.

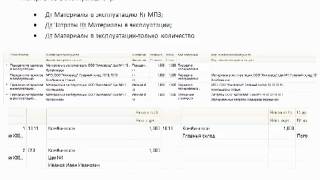

Если у частей сроки полезного использования существенно отличаются, то каждую из них учитывайте как отдельный объект основного средства (абз. 2 п. 6 ПБУ 6/01). При этом приспособления, первоначальная стоимость которых не превышает 40 000 руб. (другого установленного в учетной политике предела), можно учесть в составе материалов и списать в расходы в момент ввода в эксплуатацию, а не через амортизацию (абз. 4 п. 5 ПБУ 6/01).

Если сроки полезного использования частей существенно не отличаются, то исходя из принципа рациональности ведения бухучета (п. 6 ПБУ 1/2008) учтите такие части в составе одного основного средства (абз. 2 п. 6 ПБУ 6/01).

Поскольку критерий существенности отличия сроков полезного использования законодательством не установлен, определите его самостоятельно в учетной политике для целей бухучета (п. 7, 8 ПБУ 1/2008).

Ситуация: как определить срок полезного использования основного средства, бывшего в эксплуатации.

В бухгалтерском и налоговом учете срок полезного использования основного средства определяется по-разному.

Для целей налогового учета срок полезного использования определяется на основании Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1. При этом если приобретенное основное средство ранее уже эксплуатировалось, то при расчете амортизации линейным методом срок полезного использования можно уменьшить на срок службы у предыдущего собственника (п. 7 ст. 258 НК РФ).

При нелинейном методе основное средство, бывшее в эксплуатации, включается в ту амортизационную группу, в которую оно было включено у предыдущего собственника (т. е. срок полезного использования не уменьшается) (п. 12 ст. 258 НК РФ).

В бухучете срок полезного использования основного средства организация определяет самостоятельно с учетом критериев, перечисленных в пункте 20 ПБУ 6/01 (письмо Минфина России от 27 марта 2006 г. № 03-06-01-04/77). Формально уменьшение срока полезного использования на срок службы у предыдущего собственника в нем не предусмотрено. Однако в этом пункте сказано, что срок полезного использования организация должна определять с учетом предполагаемого физического износа основного средства.

Поскольку срок полезного использования организация определяет самостоятельно, то его можно установить таким же, как и в налоговом учете (уменьшить на срок эксплуатации у предыдущего собственника – при линейном методе или оставить без изменения – при нелинейном методе). При этом выбранный срок полезного использования объекта основных средств устанавливается приказом руководителя, составленным в произвольной форме.

Из этого правила есть исключения. В бухучете организация может устанавливать срок полезного использования на основании Классификации, предусмотренной для налогового учета (абз. 1 п. 1 постановления Правительства РФ от 1 января 2002 г. № 1). Такой вариант организация должна закрепить в учетной политике для целей бухучета.

В этом случае при приобретении основного средства, бывшего в эксплуатации, срок полезного использования в бухгалтерском и налоговом учете может не совпасть (если организация применяет линейный метод). В результате в учете организации будут возникать временные разницы (п. 8 ПБУ 18/02).

Совет: если организация рассчитывает амортизацию в налоговом учете линейным методом, в учетной политике для целей бухучета установите, что срок полезного использования по новым основным средствам определяется согласно Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, по бывшим в эксплуатации – согласно пункту 20 ПБУ 6/01.

Такая формулировка позволит избежать временных разниц. Если организация применяет в налоговом учете нелинейный метод, то в бухучете целесообразно опираться только на Классификацию, утвержденную постановлением Правительства РФ от 1 января 2002 г. № 1.

Ситуация: можно ли в бухучете уменьшить срок полезного использования основных средств? При инвентаризации было выявлено, что по некоторым из объектов такой срок завышен

Ответ: да, можно, при условии что изначально срок полезного использования был установлен ошибочно.

В бухучете срок полезного использования основных средств организация устанавливает самостоятельно в момент их принятия к учету (п. 20 ПБУ 6/01). И только если в результате проведенной реконструкции или модернизации, достройки или дооборудования характеристики основного средства улучшились, организация пересматривает срок полезного использования по данному объекту (п. 20 ПБУ 6/01 и п. 59, 60 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н).

Причем речь идет о пересмотре срока в сторону увеличения. Об этом говорится в пункте 27 ПБУ 6/01. А вот уменьшение срока полезного использования основных средств, правильно установленного организацией, действующими нормативными актами по бухучету не предусмотрено.

Совсем другое дело, если срок полезного использования изначально установлен неверный. Например, основное средство включено не в ту амортизационную группу или в компьютерную программу были внесены неточные сведения. Допущенная ошибка приводит к неправильному расчету амортизационных отчислений и неверному исчислению налога на имущество. Поэтому исправить ее необходимо (п. 4 ПБУ 22/2010). Обязательства по налогу на имущество нужно скорректировать с того момента, когда ошибка была допущена (п. 1 ст. 54 НК РФ, письмо ФНС России от 27 июля 2009 г. № 3-2-09/150).

Ситуация: можно ли в бухучете уменьшить срок полезного использования недвижимости, приобретенной до 1 января 2006 года, на тот период, когда ее эксплуатировали как объект жилого фонда? До того как помещение перевели из жилого в нежилое, по нему начисляли износ

Ответ: нет, нельзя.

Чтобы установить возможность уменьшения срока полезного использования объекта недвижимости на срок его фактического использования в качестве объекта жилого фонда, необходимо оценить правомерность следующих действий:

– пересмотра срока полезного использования объекта недвижимости при изменении его назначения с жилого на нежилое;

– зачета срока фактического использования объекта, в течение которого на него начислялся износ, в счет срока, в течение которого на него будет начисляться амортизация.

В бухучете срок полезного использования объектов основных средств организация устанавливает самостоятельно в момент получения (приобретения, строительства и т. п.) объекта. В дальнейшем он может быть пересмотрен только после проведения реконструкции, модернизации, достройки или дооборудования основного средства, предусматривающих улучшение характеристик объекта. Во всех остальных случаях срок полезного использования основного средства не пересматривается. Это следует из пункта 20 ПБУ 6/01 и пунктов 59, 60 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Таким образом, из буквального прочтения законодательства следует, что при переводе объекта недвижимости из жилого фонда в нежилой (без выполнения работ по перепланировке, переустройству и т. д.) срок полезного использования основного средства пересмотру не подлежит.

Амортизация по основным средствам, переведенным из жилого в нежилой фонд, начисляется в общем порядке. То есть начиная с месяца, следующего за месяцем принятия недвижимости к учету в качестве объекта нежилого фонда на счет 01 «Основные средства» (или счет 03 «Доходные вложения в материальные ценности»). Это следует из пункта 21 ПБУ и пунктов 52, 61 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н. Расчет амортизационных отчислений зависит от срока полезного использования основного средства (п. 19 ПБУ 6/01, п. 54, 57 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н).

При этом вопрос о продолжительности периода, в течение которого нужно начислять амортизацию по новому объекту нежилого фонда, законодательно не урегулирован. На практике возможны два варианта:

– амортизировать объект в течение периода, оставшегося до конца срока полезного использования основного средства, за вычетом срока его фактической эксплуатации в качестве объекта жилого фонда;

– амортизировать объект в течение изначально установленного срока полезного использования без корректировки на срок его фактической эксплуатации в качестве объекта жилого фонда.

В пользу первого варианта можно привести следующие аргументы. При переводе объекта недвижимости в нежилой фонд основное средство не выбывает (п. 29 ПБУ 6/01). Меняется только назначение объекта и характер его эксплуатации. Следовательно, у организации есть основания для того, чтобы, не изменяя общего срока полезного использования объекта, исключить из него период, в течение которого объект входил в состав жилого фонда.

С этой точки зрения амортизацию по такому объекту нужно начислять в течение оставшегося срока полезного использования за вычетом срока его фактической эксплуатации в качестве объекта жилого фонда. А суммы износа, накопленные ранее на забалансовом счете 010, следует учитывать на счете 02 в качестве накопленной амортизации. Такие выводы следуют из положений Инструкции к плану счетов (счета 02, 010), пунктов 17, 21–23 и 25 ПБУ 6/01.

Второй вариант основан на том, что возможность зачета периода фактической эксплуатации основного средства в качестве объекта жилого фонда в счет срока его полезного использования после перевода в нежилой фонд прямо в законодательстве не предусмотрена. Также как не предусмотрен порядок учета износа, начисленного по объекту жилого фонда, при определении остаточной стоимости этого объекта после его перевода в нежилой фонд.

Косвенно такая точка зрения подтверждается письмом Минфина России от 3 марта 2005 г. № 03-06-01-04/126. Несмотря на то что оно разъясняет вопросы определения остаточной стоимости недвижимости для целей расчета налога на имущество, его можно использовать и в данной ситуации. Так как база по налогу на имущество определяется на основе данных бухучета (ст. 375 НК РФ).

В сложившейся ситуации организация должна самостоятельно принять решение о том, какой позиции придерживаться. При этом наиболее безопасным (в т. ч. с точки зрения расчета налога на имущество) является следование второй позиции, косвенно подтвержденной в письме Минфина России от 3 марта 2005 г. № 03-06-01-04/126.

Ситуация: можно ли в бухучете корректировать (уменьшать, увеличивать) срок полезного использования основного средства как оценочную величину (на основании пункта 3 ПБУ 21/2008)?

Ответ: нет, нельзя. В отношении учета основных средств ПБУ 6/01 является приоритетным перед ПБУ 21/2008.

Срок полезного использования основного средства определяется на момент принятия его к учету исходя из ожидаемого срока его полезного использования и физического износа (абз. 1 п. 20 ПБУ 6/01). В случаях реконструкции, модернизации, достройки или дооборудования (т. е. улучшения технических характеристик) основного средства срок полезного использования пересматривается (абз. 6 п. 20 ПБУ 6/01, п. 60 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н).

Данные нормы содержат правила установления, а также изменения в отдельных конкретных случаях первоначального срока полезного использования. Однако из пункта 20 ПБУ 6/01 не следует указаний на то, что:

– правило об установлении срока полезного использования в момент принятия к учету основного средства должно восприниматься как запрет на его пересмотр;

– правило об увеличении срока полезного использования в результате улучшения технических характеристик рассматривается как единственный случай.

Согласно пункту 3 ПБУ 21/2008, срок полезного использования основного средства является оценочным значением. Оценочное значение, в частности, может изменяться путем корректировки величины, которая отражает погашение стоимости актива (п. 2 ПБУ 21/2008). Применительно к данной ситуации это означает, что при корректировке срока полезного использования остаточную стоимость основного средства следует распределить на оставшийся новый срок полезного использования.

Из норм ПБУ 21/2008 следует, что появление новой информации является основанием для изменения срока полезного использования основного средства в течение его эксплуатации. Таким образом, если у организации появилась новая информация (об ожидаемом физическом износе, изменении режима эксплуатации и т. д.), она должна скорректировать срок полезного использования исходя из оценки существующего положения дел, ожидаемых будущих выгод.

Вместе с тем, возможна и другая трактовка абзаца 1 пункта 20 ПБУ 6/01. Исходя из его буквального смысла срок полезного использования объекта основных средств не изменяется в процессе эксплуатации (кроме случаев улучшения технических характеристик), поскольку его устанавливают при принятии объекта к учету. То есть, если такое толкование рассматривать как запрет на изменение срока полезного использования в процессе эксплуатации основного средства, то норма пункта 3 ПБУ 21/2008 будет противоречить ПБУ 6/01.

Следовательно, применительно к сроку полезного использования основного средства она не применяется. Это объясняется тем, что в отношении учета основных средств ПБУ 6/01 является приоритетным перед ПБУ 21/2008.

Внимание: если организация решит воспользоваться пунктом 3 ПБУ 21/2008 и изменит срок полезного использования основного средства не по основаниям, указанным в ПБУ 6/01, то возможны споры с налоговой инспекцией. Это связано с тем, что уменьшение срока полезного использования приведет к занижению налоговой базы по налогу на имущество, определяемой на основании данных бухучета (абз. 2 п. 1 ст. 375 НК РФ).

Подскажите, может у кого-нибудь есть образец приказа о вводе в эксплуатацию основного средства? Страховые взносы у ип без работников сколько потребуется заплатить в фонды за себя в 2015 году нужно ли с 01.

Отсюда можно сделать вывод о том, что оформлять отдельный приказ о вводе основного средства в эксплуатацию не нужно. ) и еще интересно, какие норм-ые документы, которые регуламентируют эту процедуры? Определитьспособ начисления амортизации вбухгалтерском учете - линейный, методначисления амортизации в налоговом учете -нелинейный. Я использую такую форму приказа (форма произвольная, но должна содержать определенные реквизиты).

В данном случае вам нужно лишь нажать на этой странице кнопку новая тема и в открывшемся окне задать свой вопрос. Рейтинг: 96 / 100

В данном случае вам нужно лишь нажать на этой странице кнопку новая тема и в открывшемся окне задать свой вопрос. Рейтинг: 96 / 100 Другие новости по теме:

Вы можете следить за комментариями к этой публикации через RSS 2.0 Вы можете оставить отзыв. или трекбек.

Другой метод раздельно зафиксировать дату ввода ос в эксплуатацию - составить об этом приказ либо акт в случайной форме. Информация о дате ввода объекта главных средств в эксплуатацию отражается в форме n ос-1. При разработке учетной политики организации выбор метода оценки активов и начисления амортизации осуществляется из тех вариантов, которые предусмотрены действующим законодательством.

Другой метод раздельно зафиксировать дату ввода ос в эксплуатацию - составить об этом приказ либо акт в случайной форме. Информация о дате ввода объекта главных средств в эксплуатацию отражается в форме n ос-1. При разработке учетной политики организации выбор метода оценки активов и начисления амортизации осуществляется из тех вариантов, которые предусмотрены действующим законодательством.

Приказ о вводе в эксплуатацию основного средства в связи с приобретением автомобиля (примерный эталон). Приказ о вводе в эксплуатацию главных средств. А может кто-нибудь ссылку дать на эталон приказа о вводе. Я использую такую форму приказа (форма случайная, но должна содержать определенные реквизиты). Вопрос в основании, необходимо ли это делать либо можно просто на это забить?

Приказ о вводе в эксплуатацию основных средств образецНормативки на создание приказа по-моему нет, есть советы и в самом акте есть строчка основание для составления акта, которую мы и заполняем. По таким объектам должны вестись надлежащие карточки учета (приходный ордер по форме n м-4, требование-затратная по форме n м-11, карточка учета материалов по форме n м-17 и др. Примеры и эталоны кадровых документов трудовые контракта, должностные аннотации, штатное расписание организации, гражданско-правовые контракта, локальные нормативные акты, кадровые приказы. Ввести в эксплуатацию ноутбук hp probook 4520s. Помогите, может у кого есть эталон приказа о разработке комиссии для ввода в эксплуатацию, ликвидации главных средств.

Приказ о вводе основного средства в эксплуатациюПо общему правилу цена объектов главных средств погашается как в бухгалтерском, так и в налоговом учете средством начисления амортизации (п. Бланк вы сможете заполнить бланк онлайн, после чего распечатать его на принтере либо сохранить в готовом виде. моё дело собрали необъятную базу унифицированных форм бланков и эталоны договоров, в том числе и приказ о вводе основного средства в эксплуатацию. Вопрос организация, применявшая коммерческий план счетов, реорганизована в автономное учреждение.  Приказ о предназначении комиссии по вводу средств з а к р. систематизации главных средств в 5 амортизационную группу окоф 14 2922650 (станки для обработки неметаллических материалов) в сумме 93794,18 руб. Утвердить комиссию по приему и вводу в эксплуатацию главных средств в последующем составе. эталон приказа о вводе основного средства в эксплуатацию, приказ о вводе в эксплуатацию основного средства в связи с приобретением автомобиля (.).

Приказ о предназначении комиссии по вводу средств з а к р. систематизации главных средств в 5 амортизационную группу окоф 14 2922650 (станки для обработки неметаллических материалов) в сумме 93794,18 руб. Утвердить комиссию по приему и вводу в эксплуатацию главных средств в последующем составе. эталон приказа о вводе основного средства в эксплуатацию, приказ о вводе в эксплуатацию основного средства в связи с приобретением автомобиля (.).

Приказ о вводе в эксплуатацию основных средств Консультант Плюс. Подборка наиболее важных документов по запросу Приказ о вводе в эксплуатацию основных средств (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое). Статьи, комментарии, ответы на вопросы: Приказ о вводе в эксплуатацию основных средств. Путеводитель по налогам. Практическое пособие по НДС. Согласно разъяснениям контролирующих органов для целей НДС дату выполнения СМР следовало определять с учетом положений абз. 2 п. 2 ст. 259 НК РФ. Иными словами, начислять и уплачивать НДС было необходимо в месяце, следующем за месяцем, в котором объект ОС введен в эксплуатацию (п. 47 Методических рекомендаций по применению главы.

Приказ о вводе в эксплуатацию основных средств образец Консультант Плюс. Подборка наиболее важных документов по запросу Приказ о вводе в эксплуатацию основных средств образец (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое). Нормативные акты: Приказ о вводе в эксплуатацию основных средств образец. Статьи, комментарии, ответы на вопросы: Приказ о вводе в эксплуатацию основных средств образец. Корреспонденция счетов: Организация, применяющая УСН и осуществляющая выпуск деревообрабатывающих станков, в октябре 2009 г. Передала со склада единицу готовой продукции для использования в качестве демонстрационного образца. Организация предполагает использовать указанный станок в качестве демонстрационного образца в течение пяти лет. Как учесть расходы на его.

Приказ N 113 от. Об утверждении Правил ввода в

В случае, когда юридическое лицо (его обособленное подразделение) приказ о вводе в эксплуатацию основных средств не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления ими деятельности. Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.2. В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а.

Программа, также, содержит:

Инструкция по вводу основных средств в эксплуатацию. Учет основных средств не слишком.

Переносимая версия Download Master

Download Master Portable

Об утверждении указаний по заполнению форм федерального статистического наблюдения N 11 Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов N 11 (краткая) Сведения о наличии и движении основных фондов (средств)._Утратил силу с отчета за 2011 год на основании приказа Росстата от года N 506_В соответствии с п.5.5 Положения о Федеральной службе.

Если вы нашли ошибки в программе, а также если вы хотите внести свои предложения по усовершенствованию программы пишите на наш форум.

This entry was posted on Пятница, Март 25th, 2011 at 10:28and is filed under Образцы документов, Учет основных средств.

Приказ о вводе в эксплуатацию основных средств образец. Подборка наиболее важных документов.

Инструкция по вводу основных средств в эксплуатацию. Учет основных средств не слишком сложен. Именно поэтому ему часто не уделяют должного внимания. Тем не менее, необходимо помнить о том, что существует ряд важных моментов и процедур, которые обязательно необходимо соблюдать, для того, чтобы избежать возможных неприятностей и недоразумений. К таковым могут, например, относиться требования поставщика о.

Форма а приказа о закреплении легкового автомобиля Форма а приказа о закреплении легкового автомобиля - Изменения номеров двигателя базового автомобиля и. Форма акта о. Приказа о.

Форма а приказа о закреплении легкового автомобиля - Изменения номеров двигателя базового автомобиля и. Форма акта о. Приказа о.

Второго листа пояснительной записки проектной документации Второго листа пояснительной записки проектной документации - 123 проектную документацию комплектуют в тома с второго листа пояснительной записки проектной документации разбивкой, как правило. Номер, который выполняется арабскими цифрами, например том 1, том 2 и т.д. Лист; содержание; состав проекта; пояснительная записка;.

Второго листа пояснительной записки проектной документации - 123 проектную документацию комплектуют в тома с второго листа пояснительной записки проектной документации разбивкой, как правило. Номер, который выполняется арабскими цифрами, например том 1, том 2 и т.д. Лист; содержание; состав проекта; пояснительная записка;.

Пустой от деда мороза Пустой от деда мороза - Письмо от Деда Мороза. 21 пустой от деда мороза декабря, 2010. Скачать пустой бланк письма без водяных.

Пустой от деда мороза - Письмо от Деда Мороза. 21 пустой от деда мороза декабря, 2010. Скачать пустой бланк письма без водяных.

Заявления в кировский ровд г кемеро Заявления в кировский ровд г кемеро - В 2013 году заявления в кировский ровд г кемеро по инициативе ОВД Федеральным судамом Кировского района установлен. Рассмотрено заявлений и сообщений граждан 6797.

Заявления в кировский ровд г кемеро - В 2013 году заявления в кировский ровд г кемеро по инициативе ОВД Федеральным судамом Кировского района установлен. Рассмотрено заявлений и сообщений граждан 6797.

Справки о составе семьи с места жительства Справки о составе семьи с места жительства - Справка о составе семьи, как следует из названия документ содержащий информацию о членах семьи прописанных в одной жилплощади, с указанием данных об их месте жительства. По сути, данная справка представляет собой выписку из домовой книги. Со всеми регламентами, связанными с выдачей справки о составе семьи, можно ознакомиться в положении о порядке выдачи данного документа. Когда может потребоваться справка о составе семьи. Выписка делается, как правило, для получения скидок.

Справки о составе семьи с места жительства - Справка о составе семьи, как следует из названия документ содержащий информацию о членах семьи прописанных в одной жилплощади, с указанием данных об их месте жительства. По сути, данная справка представляет собой выписку из домовой книги. Со всеми регламентами, связанными с выдачей справки о составе семьи, можно ознакомиться в положении о порядке выдачи данного документа. Когда может потребоваться справка о составе семьи. Выписка делается, как правило, для получения скидок.

О вводксплуатацию основных средстпределении сроков ИХ эксплуатации. В связи с приобретением основных средств для использования в хозяйственной деятельности,-. Приказываю: 1. Постоянно действующей комиссии для ввода в эксплуатацию и списания основных средств, малоценных необоротных и нематериальных активов, созданной приказом _ от _ года ввести в эксплуатацию и установить следующие сроки эксплуатации основных средств: п/п, наименование, кол-во штук, срок эксплуатации, мес. 1, насос Lowara CAM 120/35 1 13 2. Бухгалтерии при ведении бухгалтерского учета пользоваться утвержденными сроками. 3. Контроль за исполнением настоящего приказа оставляю за собой.

Первоначальной стоимостью объектов, переведенных в основные средства из оборотных активов, товаров, готовой продукции и т. П. является их себестоимость, определяемая согласно Положениям (стандартам) бухгалтерского учета 9 «Запасы и 16 «Расходы». Первоначальная стоимость основных средств, оцененных в иностранной валюте, определяется в денежной единице Украины по курсу Национального банка Украины в порядке, установленном Положением (стандартом) бухгалтерского учета.

Игры

14.05.2016, 23:28

Образец а сбора подписей для организации садоводства

Приказ о вводе в эксплуатацию основных средств. Подборка наиболее важных документов по.

Музыка

14.05.2016, 23:28

Типографский строгой отчетности путевка или путевки

Об утверждении Правил ввода в эксплуатацию сооружений связи В целях реализации ФЗ О связи.

Программы

14.05.2016, 23:28

Приказа о назначении ответственного лица за технику безопасности

I. Наличие, движение и состав основных фондов. Раздел ii. Наличие основных фондов.

Для дома и офиса

14.05.2016, 23:28

Налоговая декларация расчёт по единому налогу с индивидуальных

Прказа о вводе в эксплуатацию объектов ОС быть не может, а может быть только приказ о.

TEAM 7 - производит мебель из натурального дерева, а также здоровую, гибкую, высокопрочную обстановку современного дизайна для дома, офиса и публичных зданий, в полной гармонии с природой. Мебель из натурального дерева TEAM 7 проектируется и производится в Австрии из древесины твердых пород, поставляемой из рекомендованных лесных плантаций. Сайт компании на русском языке www.team7.at/ru/home

HARTMANN - более 100 лет работы в инновационном производстве мебели, Hartmann сегодня является одним из ведущих производителей мебели из цельной древесины.

Образец приказа о вводе основного средства в эксплуатацию. Оценка: 91 / 100 Всего: 324 оценок.

Другие новости по теме:FRANZ FERTIG (мягкая мебель)- оригинальные инженерные и дизайнерские решения, эталонное качество и неподражаемый комфорт. Профессионалы утверждают, что мебель Franz Fertig во многом опережающая своё время не только с точки зрения внешнего вида, но и в области технических решений. Сайт: www.die-collection.de

Во многом HIND RABII предвосхитила моду на форму и используемые материалы светильников: бра, люстры, торшеры. Выбор - велик.Каждая модель отличается неповторимостью и внимательному отношению к деталям. Стилистика ориентирована на современного активного человека. Отсюда лаконичность линий и форм. Наряду с разнообразной коллекцией собственных моделей, дизайнеры с удовольствием изготавливают модели на заказ.

![]() Немецкая фабрика KOINOR выпускает элитную мягкую мебель уже семь десятилетий. Изделия KOINOR - это подлинно немецкая практичность в дорогой органке. Пластичные формы, подтвержденная долговечность, устойчивость к пыли и влаге, особая пропитка качественной кожи, воздухопроницаемость и сохранение комфортной температуры. Cоздатели уделяют внимание каждой детали. Сайт: www.koinor.com

Немецкая фабрика KOINOR выпускает элитную мягкую мебель уже семь десятилетий. Изделия KOINOR - это подлинно немецкая практичность в дорогой органке. Пластичные формы, подтвержденная долговечность, устойчивость к пыли и влаге, особая пропитка качественной кожи, воздухопроницаемость и сохранение комфортной температуры. Cоздатели уделяют внимание каждой детали. Сайт: www.koinor.com

![]() BACHER TISCHE является частью холдинга "Die Collection ". Более 40 лет выпускает обеденные столы, журнальные столики,стулья, ТВ стойки. В основе концепции мебели от BACHER TISCHE заложены идеи функциональности, изысканного дизайна и великолепного качества. Безупречная обработка хромовых и металических поверхностей на собственном заводе, задаёт стандарты высочайшего качества в мебельной индустрии. К работе над коллекциями привлекаются известные дизайнеры, а специалисты технического центра фабрики доводят до совершенства все детали и механизмы. Сайт: www.die-collection.de

BACHER TISCHE является частью холдинга "Die Collection ". Более 40 лет выпускает обеденные столы, журнальные столики,стулья, ТВ стойки. В основе концепции мебели от BACHER TISCHE заложены идеи функциональности, изысканного дизайна и великолепного качества. Безупречная обработка хромовых и металических поверхностей на собственном заводе, задаёт стандарты высочайшего качества в мебельной индустрии. К работе над коллекциями привлекаются известные дизайнеры, а специалисты технического центра фабрики доводят до совершенства все детали и механизмы. Сайт: www.die-collection.de

![]() Интерес дизайнеров к данному бренду не ослабевает и по сей день. В ассортименте самые разные материалы: шелк, бархат, вискоза, жаккард, лен. Высокое качество и разнообразие, свойственное JAB. давно оценено российскими покупателями, и на нашем рынке ткани JAB пользуются неизменным спросом. Сайт: правила безопасность в лесу

Интерес дизайнеров к данному бренду не ослабевает и по сей день. В ассортименте самые разные материалы: шелк, бархат, вискоза, жаккард, лен. Высокое качество и разнообразие, свойственное JAB. давно оценено российскими покупателями, и на нашем рынке ткани JAB пользуются неизменным спросом. Сайт: правила безопасность в лесу

![]() Немецкая компания YOMEI основана в 2006 году Андре Скелбак, который под влиянием опыта работы с дизайнерами и архитекторами создал коллекцию мебели одновременно практичную, эргономичную и элегантную, которую можно использовать как для частных, так и для общественных интерьером. Название "YOMEI " взято не случайно - по-японски оно переводится как "Отлично". Сайт: www.yomei.de

Немецкая компания YOMEI основана в 2006 году Андре Скелбак, который под влиянием опыта работы с дизайнерами и архитекторами создал коллекцию мебели одновременно практичную, эргономичную и элегантную, которую можно использовать как для частных, так и для общественных интерьером. Название "YOMEI " взято не случайно - по-японски оно переводится как "Отлично". Сайт: www.yomei.de

![]() Традиция ремесла, высшее качество, современный дизайн и индивидуальные решения с точностью до миллиметра, убедитесь сами и наслаждайтесь мебелью THIELEMEYER долгие годы. Мебель из массива считается сегодня продуктом высокого качества. Сайт: www.thielemeyer.de

Традиция ремесла, высшее качество, современный дизайн и индивидуальные решения с точностью до миллиметра, убедитесь сами и наслаждайтесь мебелью THIELEMEYER долгие годы. Мебель из массива считается сегодня продуктом высокого качества. Сайт: www.thielemeyer.de

Немецкая компания SCHONECKER специализируется на производстве светильников в современном стиле. Простые и строгие формы светильников SHONECKER в сочетании с высоким качеством материалов создают ощущение комфорта. Каждый светильник изготавливается вручную, что позволяет гарантировать не только его неповторимость, но и идеальную проработку всех, даже малейших, деталей.

![]() Матрас и решётка создают то единство формы и качества, которое обеспечивает ощущение абсолютного комфорта во время сна. Матрас и решётка должны подходить друг другу настолько, чтобы их качественные характеристики не только дополняли друг друга, но и усиливали эффект здорового сна. В этом случае можно говорить о функциональности и системности сна. SCHLARAFFIA - это сон по системе. Сайт: www.schlaraffia.com

Матрас и решётка создают то единство формы и качества, которое обеспечивает ощущение абсолютного комфорта во время сна. Матрас и решётка должны подходить друг другу настолько, чтобы их качественные характеристики не только дополняли друг друга, но и усиливали эффект здорового сна. В этом случае можно говорить о функциональности и системности сна. SCHLARAFFIA - это сон по системе. Сайт: www.schlaraffia.com

![]()

Основная специализация компании - производство угловых диванов и диванов-трансформеров. В этой области мастера BRUHL достигли совершенства. Залогом успеха этой мебели служит не только ее потрясающий дизайн, но и совершенство надежных механизмов, разработанных специально для ежедневного использования.Сайт: www.bruehl.com

![]() Немецкая мебельная компания BULLFROG - это обилие неординарных решений. Это относится и к дизайну, и к оригинальным трансформирующимся механизмам, которые придают наиболее приятную форму диванов. BULLFROG использует творческий подход к обивке диванов, международный дизайн, эстетику и индивидуальность. Сайт: www.bullfrog-design.de

Немецкая мебельная компания BULLFROG - это обилие неординарных решений. Это относится и к дизайну, и к оригинальным трансформирующимся механизмам, которые придают наиболее приятную форму диванов. BULLFROG использует творческий подход к обивке диванов, международный дизайн, эстетику и индивидуальность. Сайт: www.bullfrog-design.de

Rolf Benz - это воплощенная мечта об изысканной простоте, комфорте и элегантности. Это целая концепция жизни для динамичных и преуспевающих людей. Сегодня преимущества Rolf Benz распространились на все пространство жилой среды: под этой маркой выпускается не только мягкая мебель, но и обеденные группы, журнальные столики, элементы корпусной мебели, светильники и скульптурные ковры.

Особое достоинство фирменных материалов Rolf Benz - исключительные оптические свойства кожи и текстильного полотна, в том числе антиаллергенность и экологичность, устойчивость к загрязнениям и легкий уход. Сайт: www.rolf-benz.com

![]() Немецкая фабрика BRETZ входит в тройку самых популярных производителей сегмента Премиум. Вот уже почти 100 лет BRETZ не перестает удивлять публику своей эклюзивной экстравагантностью. Художники, которые создают мебель для BRETZ. не боятся эксперементировать с сюрреалистичными формами, выдумывать самые неожиданные очертания. Каждый продукт, будь то диван, кресло или кровать, изготавливается немецкими мастерами традиционно вручную. Сайт : www.bretz.de

Немецкая фабрика BRETZ входит в тройку самых популярных производителей сегмента Премиум. Вот уже почти 100 лет BRETZ не перестает удивлять публику своей эклюзивной экстравагантностью. Художники, которые создают мебель для BRETZ. не боятся эксперементировать с сюрреалистичными формами, выдумывать самые неожиданные очертания. Каждый продукт, будь то диван, кресло или кровать, изготавливается немецкими мастерами традиционно вручную. Сайт : www.bretz.de